АУДИТ КИЕВСКОЙ РЕГИОНАЛЬНОЙ ДИРЕКЦИИ УГППС "УКРПОЧТА"

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

АУДИТ КИЕВСКОЙ

РЕГИОНАЛЬНОЙ

ОТЧЕТ О

РЕЗУЛЬТАТАХ ДИРЕКЦИИ

УГППС «УКРПОЧТА»

23.05-07.08.2012г.

Этот Отчет подготовлен 3e consultants исключительно для использования Клиентом на основании информации, полученной от

Клиента, в рамках предварительного общеуправленческого аудита Киевской региональной дирекции УГППС «Укрпочта»

(Клиента), проведенного в период 23.05-20.07.2012г. 3e consultants настоящим предупреждает, что никакая третья сторона не

вправе полагаться на этот Отчет, методологию и рекомендации в нем, без предварительного на то письменного согласия со

стороны 3e consultants.

consultants Неправомерное использование этого Отчета будет являться риском для любой такой третьей стороны

В ходе подготовки этого Отчета консультанты 3e consultants тщательно и внимательно анализировали всю информацию,

полученную от Клиента, однако полноценная проверка такой информации не проводилась. Таким образом, 3e consultants не

несет ответственности за любые возможные упущения, ошибочные трактовки или некорректные выводы, предоставленные в

этом Отчете. Любые суждения, выводы и рекомендации, указанные в этом Отчете, основываются на обстоятельствах, фактах и

информации, которые имели место / были получены до формирования этого Отчета. Любые изменения таких обстоятельств,

фактов и информации после даты подготовки Отчета могут оказывать критическое влияние на предоставленные суждения,

выводы и рекомендации. Вероятный экономический эффект от предлагаемых изменений основывается в т.ч. на методологии

внедрения соответствующих управленческих решений и бизнес-процессов, таким образом 3e consultants не может нести

ответственность за любые потери (материального или нематериального характера), упущенную выгоду и пр., если Клиент решит

самостоятельно, на свой страх и риск внедрять указанные предлагаемые изменения

3e consultants просит Вас не распространять, не передавать (в бумажном или электронном виде), не опубликовывать, не

дорабатывать и не изменять любым образом этот Отчет. Если, по какой-либо причине, Вы получили доступ к чтению этого

Отчета, но не являетесь его адресатом, пожалуйста, сообщите об этом в 3e consultants немедленно по e-mail:

info@3econsultants.com.ua и удалите этот файл. Если в ходе электронной пересылки этот документ или любые иные файлы,

вложенные в или связанные с ним, был заражен вирусами или вредоносными программами, запуск которых привел к

нежелательным последствиям, 3e consultants снимает с себя всякую ответственность за любые возможные последствия, к

которым может привести сохранение и открытие этого документа

3e consultants © 2012. Все права защищены

Сопроводительное письмо

Настоящим и от имени своей команды хочу выразить благодарность всем сотрудникам УГППС

«Укрпочта», кто помог организовать, координировать и провести наш аудит. Отдельно благодарю г-жу

Плотникову О.Н., г-на Гуркова В.Г., г-на Скляренко С.Н., г-на Буряка В.Г. и г-жу Зубареву Н.А.

Целью нашего аудита было определение конкретных и проверенных практикой возможностей для

улучшения деятельности Киевской региональной дирекции. Мы ни в этом документе, ни где-либо еще

не планируем давать персональную оценку сотрудников предприятия

Вероятно, ниже в документе мы упомянем ряд текущих проблем и возможных улучшений, которые

ранее уже предлагались про-активными сотрудниками предприятия. По таким вопросам мы не

претендуем на авторство, а надеемся, что благодаря нашей работе соответствующие идеи будут

«услышаны» и, самое главное, реализованы. Со своей стороны мы готовы оказать всестороннюю и

профессиональную поддержку по изменениям на предприятии, по многим вопросам – готовы

выступить «лидерами» изменений

При этом нашими неизменными ценностями в такой работе есть и будут:

фокус на улучшение финансового результата и экономической эффективности предприятия

повышение лояльности потребителей и клиентов через улучшение качества сервиса

укрепление позиций предприятия на рынке через внедрение «лучших практик» и инноваций

сохранение и развитие ключевых активов (прежде всего, персонала) и социальная

ответственность

работа над обеспечением конкурентных преимуществ в стратегической перспективе

С уважением,

Олег Каленский

Управляющий партнер

«3e consultants»

+380 67 223 8323

Oleg.Kalensky@3econsultants.com.ua

www.3econsultants.com.ua

Стр. 2

СТРУКТУРА ДОКУМЕНТА

Параметры аудита ........................................................................................................................ 4

Общее управление ....................................................................................................................... 6

Финансы ........................................................................................................................................ 7

Показатели ........................................................................................................................................7

Планирование и бюджетирование ................................................................................................... 10

Управленческий учет ....................................................................................................................... 13

Продажи (доходная часть) и маркетинг................................................................................... 17

Услуги и тарифы ............................................................................................................................. 17

Маркетинг и новые продажи ........................................................................................................... 20

Операционная деятельность ..................................................................................................... 22

Бизнес-процессы ............................................................................................................................. 22

Логистика ........................................................................................................................................ 23

Транспорт и доставка .............................................................................................................. 25

Склад (ДОП, Левобережный) ................................................................................................... 27

Склад (ДОПП, сортировочный центр) ...................................................................................... 28

Почтовое отделение ........................................................................................................................ 28

Качество сервиса ............................................................................................................................ 29

Персонал ..................................................................................................................................... 31

Организационная структура, ШР и функционал ............................................................................... 31

ФОТ ................................................................................................................................................ 33

Оплата труда и нормирование. Эффективность и мотивация........................................................... 35

Подбор, аттестация и оценка .......................................................................................................... 37

Обучение и развитие ....................................................................................................................... 39

Предложения по следующим шагам ........................................................................................ 41

Команда аудиторов .................................................................................................................... 42

Дополнение №1. Структура документа «Стратегия развития УГППС «Укрпочта» до 2020г.»

(предварительная) ......................................................................................................................... 43

Дополнение №2. Пример расчетов сдельных расценок на установленные виды работ ................... 44

Дополнение №3. Перечень документов, регламентирующих нормативы в УГППС «Укрпочта» ........ 46

Стр. 3ПАРАМЕТРЫ АУДИТА

Качественные границы аудита: система управления, результаты и эффективность деятельности,

ключевые бизнес-процессы

Временные границы аудита: 2011г. и 1-е полугодие 2012г.

Предмет аудита: сферы управления и ключевые бизнес-процессы:

1. Общее управление

2. Финансы

2.1. Показатели

2.2. Планирование и бюджетирование

2.3. Управленческий учет

3. Продажи (доходная часть) и маркетинг

3.1. Услуги и тарифы

3.2. Маркетинг и новые продажи

4. Операционная деятельность

4.1. Бизнес-процессы

4.2. Логистика

4.2.1. Транспорт и доставка

4.2.2. Склад (ДОП, Левобережный)

4.2.3. Склад (ДОПП, сортировочный центр)

4.3. Почтовое отделение

4.4. Качество сервиса

5. Персонал

5.1. Организационная структура, ШР и функционал

5.2. ФОТ

5.3. Оплата труда и нормирование. Эффективность и мотивация

5.4. Подбор, аттестация и оценка

5.5. Обучение и развитие

Цели и задачи аудита:

1. Провести диагностику системы управления, ключевых бизнес-процессов и проанализировать

результаты деятельности

2. Сравнить эффективность деятельности с другими подобными предприятиями (в Украине и за

рубежом)

3. Проверить соответствие формализованных и фактических бизнес-процессов

4. Идентифицировать элементы и взаимосвязи системы управления для возможного улучшения,

проблемные вопросы, «узкие» места

5. Разработать практические предложения по улучшению деятельности и оптимизационные

решения, поделиться «лучшими практиками» на рынке

Методы аудита:

1) экспертно-аналитические методы

2) имитационное моделирование

3) «бенчмаркинг»

4) метод «кейсов»

Стр. 4Ограничения по аудиту и применению его результатов:

1) аудиту не подлежали такие направления деятельности / управленческие вопросы:

«ритейл» (доходы почтовых отделений от продажи в отделениях ТНП)

«первичная» финансовая отчетность

бухгалтерский и налоговый учет

закупки и управление запасами

информационные технологии

юридическое обеспечение

2) суждения, выводы и рекомендации основываются исключительно на «вторичных» данных

(предоставленные отчеты, аналитика, пр.) и информации, полученной в ходе личных встреч с

сотрудниками и визитов на места производства определенных бизнес-процессов; соответствие

«вторичных» источников «первичной» документации не проводилось

3) суждения, выводы и рекомендации основываются на реальном, доказано успешном опыте

внедрения соответствующих «практик» в других компаниях с релевантной деятельностью

4) глубокий международный бенчмаркинг не проводился

5) все суждения, выводы и рекомендации характеризуются вероятной применимостью и

эффективностью, поскольку, в т.ч. сформированы при конкретных обстоятельствах в течение

мая-августа 2012г. и не учитывают возможное влияние внутренних и внешних факторов,

которые не аудировались; разработка сравнительных экономических моделей в качестве

аргументации того или иного предложения или рекомендации предполагается в рамках

основной стадии сотрудничества

Оформление результатов аудита: типично, результаты аудита представлены в таком формате:

1. [ПРЕДМЕТНАЯ ОБЛАСТЬ] (сфера управления)

[общая характеристика]

1.1. [Элемент системы управления / бизнес-процесс]

A. «Как есть»: [описание текущей модели функционирования элемента / процесса]

B. Оценка: [оценочное суждение эффективности текущей модели]

C. «Как нужно»: [описание целевой / оптимальной модели]

D. Выгоды: [описание вероятных улучшений]

E. Содействие: [описание практического содействия со стороны «3e consultants» по внедрению

и поддержке такой инновационной модели]

Условия проведения аудита: бесплатно («пилотный» проект)

Временной ресурс на проведение аудита: 22 (полных) человеко-дня

Стр. 51. ОБЩЕЕ УПРАВЛЕНИЕ

1) Система управления на предприятии характеризуется излишней бюрократичностью, в

частности: чересчур дробно распределен ключевой функционал, и, в результате, часто

ответственность за определенные результаты деятельности – размыта между несколькими

подразделениями / руководителями1; количество уникальных отчетов, предоставляемых

«КиевПочтой» в Генеральную дирекцию, Министерство и прочие госорганы, – около 120 (что

является очень времяёмкой активностью, которая увеличивает трудозатраты)

2) Текущие управленческие решения принимаются неоперативно, что негативно влияет на скорость

изменений внутри предприятия в контексте изменений внешней и/или внутренней среды

[…]

3) Каждое подразделение предприятия занимается логистикой документов самостоятельно – что

увеличивает штат подразделений, тормозит систему взаимодействия и коммуникации и

размывает ключевые компетенции и ответственность структурных подразделений

[…]

4) На предприятии отсутствует разработанная (по принципам «SMART2») система стратегических

целей, которые бы каскадировались в тактические цели для ключевых подразделений3

5) Система взаимодействия между структурными подразделениями предприятия и между

«КиевПочтой» и «Укрпочтой» характеризуется (i) огромным количеством отчетов (причем

нередко какой-то новый отчет сами себе придумывают руководители подразделений), которые

не выполняют свою ключевую функцию – помогать принимать конкретные управленческие

решения в рамках текущего отчетного периода и (ii) отсутствием своевременной обратной связи

от руководства киевской или Генеральной дирекции в ответ на соответствующие служебные

записки и пр.

6) Отсутствует работа над законодательно-регулирующими ограничениями (в т.ч. связанными с

членством во ВПС)

Рекомендуем провести комплексный сравнительный анализ законодательной базы Украины,

регулирующей отрасль почтовых отправлений и адресной логистики, действующих

международных соглашений – с тем, чтобы разработать перечень законодательных и

регуляторных инициатив для лоббирования, которые бы обеспечили более комфортное для

УГППС «Укрпочта» и справедливое законодательно-регуляторное поле этой деятельности

7) Существует ментальный барьер («если это создал я – значит это до сих пор хорошо»; часто в

ответ на наши идеи слышали не «давайте попробуем», а много аргументов о том, что это или

невозможно, или «даже делая что-то сегодня так, как делаем, – это почти героизм»)

1

Такая ситуация, в частности, явилась основной причиной такого длительного периода времени на текущий «пилотный» аудит

(более 2-х месяцев), поскольку в огромном количестве имеющихся отчетов, которые предоставлялись нам по запросу, часто не

оказывалось той «наиболее ценной информации», которая нужна для корректной диагностики и разработки соответствующей

рекомендации

2

Цели по «SMART» = конкретные (Specific), измеримые (Measurable), достижимые (Attainable), релевантные (Relevant) и

ограниченные во времени (Time-bound)

3

Что, в частности, затруднило нашу оценку результативности предприятия, в целом, и его подразделений (поскольку часто не

было возможности, с чем сравнивать результаты деятельности)

Стр. 62. ФИНАНСЫ

1) Доходы от доставки отправлений не распределяются на дирекции, которые осуществляют их

доставку. При такой модели распределения поступлений и с учетом того, что из Киева в

регионы всегда материальный поток будет больше, чем из регионов в Киев, а также тот факт,

что от каждой дирекции ожидается положительный финансовый результат, как правило, у

региональных дирекций (особенно, в небольших областях) вызывает потерю мотивации к

работе, т.к. они всегда будут убыточными. Кроме этого, при текущей модели управления нет

возможности создать единую систему целей и задач для всех дирекций УГППС «Укрпочта» в

национальном масштабе

2) Текущая система планирования и бюджетирования является несовременной: к примеру,

подача планов в Министерство инфраструктуры на следующий финансовый год происходит

слишком рано (март-апрель текущего года), что не позволяет заложить определенные тренды

и качественно изменившуюся конъюнктуру в план следующего года; также слишком долго

происходит согласование планов – в начале финансового года приходит согласованный бюджет

на текущий год (тогда как продвинутые частные предприятия финализируются по бюджетам на

следующий год в ноябре-декабре текущего года – чтобы был временной «люфт» спланировать

инвестиционные затраты, кредитные инструменты, финансовые потоки, организовать и провести

большие тендеры)

3) Применяемая методология прогнозирования доходов / продаж (функция среднеквадратичного

отклонения) не работает на практике, причем отвечает за определенный объем поступлений

сразу несколько подразделений предприятия, а планированием поступлений занимается

Планово-экономический отдел УГППС «Укрпочта»

4) Управление денежными потоками происходит неэффективно: утверждение заявок на оплату и

оформление платежей контрагентам происходит в «ручном» режиме на ежедневной основе;

ответственность за утверждение платежей возложена на отдел бухгалтерии и только при

необходимости привлекаются финансовый аудитор и Директор Дирекции (в современных

компаниях планирование денежных потоков однозначно возлагается на финансового

директора, который управляет финансами системно и перспективно, а функционал

бухгалтерии связан с обработкой и разнесением текущих и прошлых платежей)

5) Финансовая отчетность предоставляется в Генеральную дирекцию на ежеквартальной основе

(что слишком редко). Ведущие на своих рынках торговые, производственные и логистические

операторы предоставляют отчеты о своих финансовых результатах ежемесячно и, кроме

этого, (через специальные BI-интерфейсы4) обеспечивают доступ для специалистов головных

компаний к своей статистике по результативности в рамках минимального отчетного периода

(= месяца), для того чтобы была возможность скорректировать те или иные тактические

действия своих компаний

2.1. Показатели

A. «Как есть»: нам была предоставлена финансовая отчетность «КиевПочты», и ниже мы

приводим результаты нашего анализа соответствующих документов

B. Оценка и «Как нужно»:

Анализ баланса

1) Актив:

i. Главной особенностью структуры активов предприятия является очень высокий

удельный вес необоротных активов ([…]%). Очевидно, главной составляющей

этих необоротных средств являются здания, сооружения и помещения,

находящиеся в собственности. С одной стороны, наличие «твердых» активов

4

BI = Business Intelligence

Стр. 7обеспечивает дополнительную финансовую стабильность предприятию, а также

позволяет экономить на аренде помещений. С другой стороны, огромная часть

капитала оказывается замороженной в необоротных активах, это снижает общую

эффективность использования капитала

Рекомендуем провести детальный анализ структуры необоротных активов и

эффективности их использования

ii. Структура активов предприятия несколько изменилась по состоянию на конец

анализируемого периода; это произошло за счет изменения суммы денежных

средств на счетах предприятия (сумма уменьшилась на […]% по сравнению с

началом года). Такое уменьшение, насколько мы были проинформированы,

связано с решением централизовать денежный поток от Дирекции на «Укрпочту»

от начала с.г.

2) Пассив:

i. Структура пассива баланса существенно не изменилась в течение анализируемого

периода; наибольший удельный вес в пассивах имеет собственный капитал

[…]

3) Ликвидность:

i. На основе данных баланса был рассчитан коэффициент общей ликвидности,

который показывает способность компании за счет оборотных активов полностью

покрыть текущие обязательства. Значение этого показателя у предприятия

соответствует нормативам. Значение другого коэффициента – абсолютной

ликвидности – позволяет сделать вывод, что предприятие в состоянии погасить

все свои текущие обязательства даже за счет одних только денежных средств.

Таким образом, предприятие обладает достаточным уровнем ликвидности

4) Финансовая устойчивость:

i. На основе данных баланса были рассчитаны некоторые ключевые показатели

финансовой устойчивости. Коэффициент финансовой независимости и

коэффициент соотношения заемных и собственных средств показывают, что

предприятие имеет достаточную финансовую устойчивость. Уровень привлечения

заемных средств не является рискованным

ii. Что касается наличия свободных собственных средств (сумма собственного

рабочего капитала), то расчет показал, что у предприятия нет свободных

собственных средств (значение показателя отрицательное). Это означает, что вся

сумма собственного капитала полностью идет на финансирование необоротных

активов компании; весь оборотный капитал финансируется за счет заемных

ресурсов. В данном случае это происходит не из-за недостаточной суммы

собственного капитала, а из-за очень большой доли необоротных активов. Другие

показатели ликвидности и платежеспособности подтверждают финансовую

стабильность предприятия

5) Рентабельность:

i. Были рассчитаны показатели рентабельности собственного капитала (ROE) и

рентабельности активов (ROA). Наиболее информативным было бы сравнение

этих показателей со среднеотраслевыми значениями. Однако в Украине есть

определенные сложности с получением подобной информации по отраслям; к

тому же, предприятие (и «КиевПочта», и «УкрПочта») занимает уникальное место

на рынке и не имеет прямых конкурентов или напрямую сопоставимых компаний

для сравнения. Поэтому для оценки данных показателей можно опираться на

доходность других финансовых инструментов или объектов инвестиций,

доступных в стране. При таком сравнении мы видим, что уровень рентабельности

собственного капитала предприятия достаточно низкий ([…]%), а уровень

рентабельности активов еще ниже (всего […]%), в то время, как доходность по

депозитам в стране достигает 15-17% для юридических лиц. Однако давать

Стр. 8финальную оценку уровню рентабельности невозможно без анализа стратегии

предприятия, целей акционеров (в лице профильного Министерства) и их текущих

управленческих приоритетов

Анализ рентабельности деятельности

1) Анализ рентабельности деятельности предприятия показал, что текущий уровень

рентабельности сильно варьируется по различным подразделениям (от 15% до 119%) и

по различным видам услуг (от -66% до 106%)

Рекомендуем проанализировать динамику показателей рентабельности по подразделениям

и видам услуг с низкими показателями, а также оценить роль и важность этих услуг в

портфеле компании. С целью уменьшения потерь и повышения рентабельности по

отдельным видам услуг, стоит проанализировать такие аспекты:

i. Ценообразование по данным услугам (есть ли возможность повышения цен?)

ii. Издержки по данным услугам (возможности сокращения издержек, анализ

адекватности методов распределения косвенных издержек)

iii. Роль и важность наличия данных услуг в портфеле предприятия

Также целесообразно провести более детальный анализ рентабельности по подразделениям

и выявить причины низкой рентабельности отдельных из них. Возможно, предприятию стоит

рассмотреть возможность перемещения или закрытия отдельных подразделений

Анализ движения денежных средств

1) На основе агрегирования отчетов о доходах и расходах подразделений предприятия,

составленных по кассовому методу, можно сделать вывод, что предприятие постоянно

генерирует стабильный денежный поток и не испытывает дефицита денежных средств.

Однако, в связи с сезонностью бизнеса, актуальным является вопрос планирования и

эффективного использования имеющихся денежных средств

Рекомендуем проанализировать инструменты краткосрочного инвестирования, которые

предприятие (с начала 2012г. – «УкрПочта») использует или может использовать для

более эффективного использования денежных ресурсов (депозиты, ценные бумаги и т.д.)

Анализ затрат

1) Анализ структуры затрат предприятия показал, что существенную долю в затратах

занимают расходы на персонал (зарплата, отчисления в фонды, обучение персонала,

поддержка профсоюза и т.д.). В совокупности с данными о численности персонала это

говорит о высокой трудоемкости бизнес-процессов предприятия. Очевидно, что основная

часть процессов выполняется вручную, что требует наличия большого количества не-

высококвалифицированного персонала

Аспекты для улучшения ситуации, которые рекомендуем рассмотреть в этом контексте:

i. Дальнейшая автоматизация бизнес-процессов

ii. Упрощение бизнес-процессов, где это возможно (упрощение процедур,

уменьшение количества документов на операцию и т.д.)

iii. Аутсорсинг некоторых функций или бизнес-процессов

iv. Повышение квалификации персонала, универсализация навыков сотрудников,

возможность выполнения одним сотрудником различных функций

v. Гибкое управление количеством персонала: использование временных работников,

работников на неполный рабочий день и т.д.

2) Также достаточно большой удельный вес (от […]% до […]%) составляют расходы на

содержание основных средств (амортизация, ремонты, коммунальные услуги и т.д.). Эти

затраты необходимо проанализировать в комплексе с анализом эффективности

использования необоротных активов

3) В то же время некоторые виды затрат составляют ничтожно малую долю: например,

прямые расходы на рекламу и маркетинг у предприятия практически отсутствуют – что, в

том числе, поясняет неблестящие результаты коммерческой деятельности «КиевПочты»

Стр. 9C. Выгоды: профессиональное управление финансами с использованием современных подходов и

инструментов способно увеличить операционную прибыль (EBITDA) торгово-производственного

предприятия на 3-7%

D. Содействие: наша команда финансовых консультантов готова провести все указанные выше

изыскания и помочь реализовать согласованные улучшения в области управления финансами

2.2. Планирование и бюджетирование

A. «Как есть»:

1) На уровне каждого почтампа план по доходу (выручке) формируется в разрезе каждого

отделения связи по каждой услуге; в Планово-экономический отдел присылается свод по

всем отделениям

2) В конце каждого рабочего дня происходит сбор данных по выручке в установленной

форме и передается на сервер

3) Планово-экономический отдел формирует доходную часть

4) Затратная часть в разрезе отделений формируется по результатам месяца

5) Затраты в разрезе Дирекции контролируются на ежедневной основе, в «ручном» режиме

6) Для формирования бюджета на уровне Дирекции формируется рабочая группа

7) Составление годового плана:

i. Апрель-май текущего года – на следующий год

ii. 15 декабря заканчивается формирование плана

iii. До 1 января по подразделениям доводится план на 1-й квартал

8) По итогам года сводятся все данные о затратах на основные почтовые услуги, без

методики соотнесения затрат произведенным услугам / проданным товарам (метод «АВС-

костинга»). В разрезе В2В-услуг даже такого расчета нет

9) По итогам месяца затраты (по всем видам) сводятся по отделениям; также по результатам

квартала формируется отчет о финансовых результатах деятельности отдельно по

каждому отделению и по Региональной дирекции в целом

10) При формировании бюджета ответственные сотрудники руководствуются Приказом №617

от 07.12.2010г. При этом суммы бюджета, подаваемые Дирекцией в УГППС «Укрпочта» в

мае-месяце, не связаны с процессом проработки бюджета, который осуществляется самой

Региональной дирекцией, а является обобщенным

11) Ответственность за согласование текущих платежей возложена на отдел бухгалтерии;

при необходимости, привлекаются финансовый аудитор и Директор региональной

дирекции. При существующих ежедневных объемах платежей, имеет возможность в

пределах утвержденных лимитов «перекладывать» со счета на счет и «успевать» до

времени централизованного забора денег расходовать средства на текущие нужды в

рамках утвержденного лимита 500 тыс. грн.

12) На основании полученных данных (отдельно – по доходам и затратам), расчетным путем

определены такие финансовые индикативы текущей результативности и потенциал для

будущего развития предприятия:

Стр. 10Найменування 2011, т. грн. 2012, т. грн.

статті витрат 1 2 3 4 Оцінка та пояснення

(вибірково) 1 квартал

квартал квартал квартал квартал

Витрати на

оплату праці

[…] […] […] […] […] Див. розділ «Персонал»

Ця стаття має долю майже 20% від

Відрахування на

соц. Заходи

[…] […] […] […] […] всіх витрат, тому потребує

детального вивчення та оптимізації

…

Транспортні Див. розділ «Операционная

витрати

[…] […] […] […] […] деятельность»

За наявності таких великих об’ємів

Послуги для перевезення, як правило всі

стороннього 0 0 0 0 0 потоки розподіляються серед

транспорту щонайменше 2-х операторів послуг

– з метою балансування ризиків

В 1-му кв. 2012р. показник на 100 т.

грн. менший, ніж у 2011р. Має сенс

детально розібрати причини такого

Собівартість

падіння та розробити окрему

реалізованих […] […] […] […] […] програму з розвитку рітейл-напрямку,

товарів

адже до сих пір для багатьох

дистриб’юторів канал «Укрпошти»

для збуту ТШВ є цікавим

…

Підвищення В 1-му кв. 2012р. або не було

кваліфікації та жодного прикладу «навчання без

перепідготовка

[…] […] […] […] […]

відриву від місця роботи» (що ми,

кадрів зокрема, пропонуємо в розділі

у т.ч. в ГНЦ «Персонал»), або такі витрати не

"Зелена Буча" […] […] […] […] […] оцифровуються та не аналізуються

…

Витрати на

рекламу

[…] […] […] […] […] […]

Витрати на

дослідження і […] […] […] […] […] […]

розробки

…

Усього витрат […] […] […] […] […]

Усього

поступлень

[…] […] […] […] […]

Усього сальдо […] […] […] […] […]

% сальдо до

поступлень

[…] […] […] […] […]

B. Оценка:

1) Эффективность финансового планирования на предприятии достаточно низкая. Поскольку

ресурс руководителей загружен ежедневной обработкой заявок, а также тем, чтобы в

текущем режиме реагировать и влиять на доходы (если имеет место отклонение от плана) и

расходы (не тратить больше, чем заработано), такое реагирование идет с опозданием

2) Еженедельный ритм финансового контроллинга отсутствует

3) Нарушается алгоритм выработки и принятия бюджета на год, с последующим его

ежеквартальным пересмотром

C. «Как нужно»:

1) Формировать бюджет предприятия на год, используя ключевые принципы современного

подхода к бюджетированию (см. блок-схему ниже):

Стр. 112) В ходе реализации функции бюджетирования выполняется ряд задач:

i. Планирование основных направлений деятельности предприятия, в целом, и его

структурных подразделений

ii. Планирование доходов и расходов по различным направлениям деятельности

iii. Планирование приобретения и реализации основных средств

iv. Планирование изменения задолженностей и собственных средств

v. Планирование использования материальных и человеческих ресурсов

vi. Подготовка прогнозной финансовой отчетности

vii. Контроль исполнения бюджетного плана

viii. Анализ возможных изменений финансового состояния компании в результате

реализации бюджетного плана

3) Кроме этого, еженедельно проводится финансовое планирование (ФП), целью которого

является утверждение необходимых расходов, которые не превышают фактические

доходы. Процедура финансового планирования разрабатывается индивидуально для

каждой компании, с учетом выделенных Центров финансовой ответственности

4) Все данные должны быть внесены в программу и проведены за истекший месяц до 5-го

числа месяца, следующего за отчетным, что дает возможность с этой даты видеть в ПО

точный ДДС-план/факт. Планово-экономический отдел должен ежемесячно проверять,

чтобы ФП№1 (точка безубыточности) соответствовало реальному положению дел. Учет

плановых и фактических показателей должен быть автоматизирован и вестись по ЦФО

5) Также нужно определить дату, на которую вводится механизм финансового

планирования. Только один день в неделю утверждаются заявки на расходы на текущую

неделю. При этом заявки на расходы утверждаются с учетом накопленных денег (все

суммы поступлений текущей недели изымаются без лимитирования, и на следующую

неделю выдается та сумма на расходы, которая прошла процедуру утверждения). Таким

образом, выстраивается система контроля ДО факта расходования. При этом расходы

рассматриваются как инструмент достижения планов по доходу (поступлениям)

D. Выгоды:

1) Переход на еженедельное финансовое планирование дает как непрямую (разгрузка

руководителей), так и прямую (управление стоимостью финансового ресурса) экономию

2) Другие рекомендации, сформированные в этом документе касательно управления

финансами, уверены, также внесут свой вклад в то, чтобы по результатам текущего

Стр. 12финансового года Дирекция вышла на положительное сальдо в рамках своей

операционной деятельности

E. Содействие: мы готовы стать «лидерами» проекта по доработке и последующему внедрению

недостающих технологий в реализованном финансовом планировании на уровне «КиевПочты»

2.3. Управленческий учет

A. «Как есть»:

1) Производится сравнительная аналитика продаж квартала по отношению к предыдущему

кварталу и такому же кварталу прошлого года

2) На заданный нами вопрос: «Что делаем, если видим, что отделение связи становится

убыточным?» – мы получили следующий ответ: «Анализируем, что произошло: упали

доходы, или повысились затраты. Смотрим на ФОТ. Смотрим численность персонала и

нагрузки». По факту, ПО может продолжать быть убыточным (!) до года; при этом

скорость разработки предложений по выводу ПО в точку безубыточности, скорость их

реализации и скорость обратной связи от руководства в отношении санкционирования

соответствующих решений – очень невысокая

3) За представленный период времени динамика доходов и в натуральном измерении по

Почтампам «КиевПочты» не единообразна; что примечательно – то, что такой «разбег» и

тренд в результативности Почтампов характерен для них, как минимум, последние 3 года

(т.е. по факту, руководители «нелидирующих» Почтампов не предприняли никаких

действий, чтобы изменить ситуацию, или предпринятые действия были неэффективны):

[…]

[…]

[…]

4) Анализ эффективности деятельности КРД за квартал / полугодие передается в Генеральную

дирекцию УГППС «Укрпочта» с опозданием на месяц: если июнь – является последним

месяцем 1-го квартала и 1-го полугодия, то в Генеральной дирекции отчет оказывается до

конца июля-месяца. Передаваемый с таким опозданием, такой отчет с пояснениями по

цифрам и трендам оказывается уже не таким ценным для менеджмента, поскольку уменьшает

возможности «для маневра» и корректировки финансового результата деятельности

предприятия в 3-м кв.

5) Инвентаризация происходит раз в год (что реже, чем рекомендуется)

6) На предприятии существует две базы данных: […],[…] – взаимосвязь ручными проводками

в ежедневном режиме по установленным формам: в деньгах и количестве. Первичный

учет автоматизирован, но дальнейшая обработка информации в виде аналитических

отчетов, выведения ключевых показателей делается путем ручного создания и

разработки индивидуальных форм в программе Microsoft Excel

7) Сводный отчет по доходу за истекший месяц формируется до 10-го числа текущего

месяца. Сводный отчет по расходам за истекший месяц формируется до 16-го (19-го)

числа текущего месяца

8) При ежедневном утверждении заявок на расходы используется форма утвержденного

образца, которая учитывает статьи финплана, запланированный объем финансирования,

факт профинансированного, а также непрофинансированный остаток. Все эти данные

связаны с финпланом, и текущий поступивший доход не учитывают

9) Группы услуг и отчетность по ним разделены между «хозяевами» этих бизнес-процессов (=

различными подразделениями); каждый из них самостоятельно готовит свою аналитику и

отчитывается за факт / план

10) Нет общей консолидации, подготовки целевой финансовой информации в Планово-

экономическом отделе (за исключением почтовых услуг)

B. Оценка:

Стр. 131) В условиях отсутствия автоматизированного «полного цикла» формирования, накопления

и работы с финансовой отчетностью и ключевыми показателями эффективности

деятельности по подразделениям, сложно говорить в целом о наличии эффективной

системы управления, нацеленной на достижение стратегических результатов

2) Автоматизация управленческой отчетности на ежедневной / еженедельной / ежемесячной

основе в виде визуализированных графиков и сравнения показателей эффективности

является основой для принятия своевременных управленческих решений, адекватных

меняющимся (внешним и внутренним) условиям

C. «Как нужно»:

Управленческий учёт

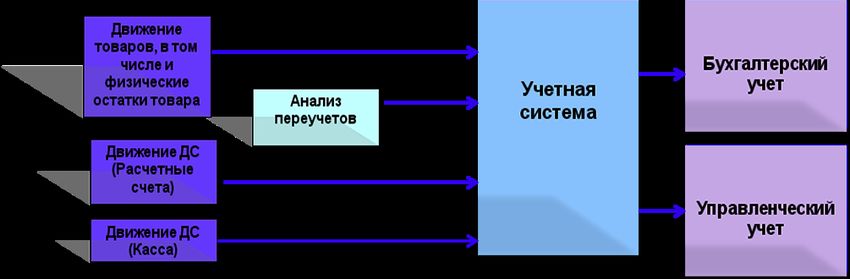

1) Управленческий учет должен полностью отражать реальный факт движения денежных

средств (ДС) и товарно-материальных ценностей (ТМЦ) в реальном времени как внутри

предприятия, так и с контрагентами. При этом данные в базу управленческого учета

должны вноситься сразу. Возможность изменения данных в базе управленческого учета

задним числом должна быть строго регламентирована (права на такие изменения имеет

строго ограниченный круг лиц)

2) Управленческий учет предполагает внесение всех данных о движении ТМЦ и ДС в

учетную систему:

3) Эффективная система управленческого учета предполагает хорошо налаженный товарный

учет, который обеспечивает наличие актуальной информации о движении товаров (приход,

расход, перемещения) и товарных остатках – как в количественном, так и в денежном

эквиваленте. В системе учета информация о товарах должна быть актуальной благодаря (і)

своевременному отражению движения всех товаров в учетной системе и (іі) проведению

регулярных инвентаризаций c последующей корректировкой остатков в учетной системе

4) Учетная система должна быть актуальной, т.е. нужно видеть актуальную информацию на

следующий день после закрытия текущего дня (такая возможность на предприятии есть,

но не используется, поскольку не автоматизирована первичная отчетность)

5) В современной учетной системе автоматически с 5-го / 7-го числа ежемесячно формируются

объективные и полноценные для принятия управленческих решений отчеты:

i. Отчет о движении денежных средств (остаток на конец месяца)

ii. Отчет о финансовом результате (прибыль / убыток до уплаты налога на прибыль)

iii. Отчет о прибыли / убытке (с учетом выплаченного налога на прибыль)

iv. Баланс (бюджет план и бюджет факт)

Стр. 14Ключевые показатели эффективности

1) Благодаря грамотно выстроенной организационной структуре по принципу потока…

… имеется возможность оперативно определять «узкие места» («бутылочные горлышки»)

в деятельности организации…

… и, тем самым, оперативно принимать информированные и адекватные решения для

достижения поставленных стратегических целей в процессе текущего управления

D. Выгоды: все выгоды от реализации такого проекта рассчитать сложно, т.к. многие из них

являются непрямыми, которые следует рассматривать в рамках стратегического периода

времени; наши локальные практики разработки и внедрения систем управленческого учета и KPI

в секторе розничной сетевой торговли, производства и комплексной логистики позволяют

говорить о таком эффекте, как увеличение уровня операционной прибыли (EBITDA) на 5-10%

E. Содействие: мы готовы выступить «лидерами» проекта по доработке и последующему

внедрению недостающих технологий в частично реализованной системе управленческом учета, а

также разработать и внедрить систему «Управления по целям» на основе профессионально

разработанной стратегии развития УГППС «Укрпочта» и системы «ключевых показателей

эффективности» (KPI)

Стр. 153. ПРОДАЖИ (ДОХОДНАЯ ЧАСТЬ) И МАРКЕТИНГ

1) Коммерческая функция в рамках предприятия распределена между несколькими

подразделениями (на практике, эффективной является система не более чем из 3-х центров

формирования доходов)

2) Тарифы зарегулированы (необходим более оперативный подход в деле актуализации тарифной

политики на уровне УГППС «Укрпочта» и Министерства инфраструктуры). Тарифы не должны

быть едиными на всю страну (иначе они или нерентабельны, или не востребованы). «Укрпочте»

необходима бóльшая свобода насчет регулирования своей тарифной политики (Министерству,

вероятно, имеет смысл оставить согласование только тарифов на социально значимые услуги)

3) Отсутствует направление новых продаж корпоративным клиентам как система (нет четкого

закрепления за менеджерами, нет текущих задач и их мониторинга, планы спускаются из

Планово-экономического отдела, а не формируются, исходя из персональных рабочих целей

менеджеров по продажам)

4) Отсутствует маркетинг как система (не исследуется поведение потребителей и клиентов,

конкуренты, их тарифы, продукты и перспективные планы; нет активной промо-политики, нет

системы работы с обратной связью). Как следствие – нет четкой коммерческой стратегии

3.1. Услуги и тарифы

A. «Как есть» и Оценка: слишком большое количество услуг (должна быть оптимизация, которая,

кроме более комфортного восприятия потребителями и клиентами, позволит понизить

требования к персоналу на местах)

Этот раздел сайта должен

начинаться с таблицы с

услугами и тарифами, а

вся пояснительная

информация должна быть

внизу «мелким» шрифтом

Операторы-конкуренты

пересматривают услуги

и тарифы, в среднем, 1

раз / 6 мес.

Стр. 16Слишком большая дробность по этому

типу отправления (конкуренты

используют понятие «объемный вес» и

указывают минимальный «номинал»)

Очевидно, клиенту или

потребителю непросто понять,

какую строку ему нужно смотреть,

чтобы рассчитать свои затраты

Из 5-ти ключевых

параметров

отправления (вес,

объем, кол-во в 1-

Мы полагаем, что й доставке,

«продавать» направление и

«неприоритетные» формат)

отправления присутствует

достаточно сложно только 1 (вес)

Стр. 17Информация о

скидках и, возможно,

определенной

программе

лояльности должна

быть на той же

странице, где и

тарифы

Прописано – не-клиент-

ориентированно,

сложно для восприятия

и проведения расчетов

для формирования

клиентом общего

бюджета на

отправления через

«Укрпочту»

Стр. 18B. «Как нужно»: очевидно, текущая система услуг и тарифов остро нуждается в грамотной и

экономически-обоснованной оптимизации (с правилом регулярной актуализации не реже, чем 1

раз в полгода); при этом последовательность такой оптимизации, по нашему мнению, должна

быть следующей:

1) Проведение комплексного исследования конкуренции и изучение потребностей целевых

групп по ключевым (доходо-образующим) тарифам

2) На основе результатов таких изысканий разработка предварительной оптимальной модели

услуг и тарифов

3) Проверка такой предварительной модели в производственном контексте (на уровне бизнес-

процессов в ПО, ДОП, ДОПП, ЦОП, ЦОКК)

4) Финализация по оптимальной модели услуг и тарифов и клиент-ориентированное

оформление обновленной модели (вкл. презентации, тарифы в табличном виде, договора,

стандарты и процедуры обслуживания, систему отчетности)

5) Разработка и реализация маркетинговой программы по продвижению обновленной модели

услуг и тарифов

C. Выгоды: небольшой (устный) опрос, проведенный среди компаний-грузовладельцев, которые

являются потенциальными клиентами «Укрпочты» по услуге адресной доставки грузов и

документов, показал, что, как правило, компании-заказчики прибегают к услугам предприятия в

2-х случаях: передавая для доставки явно «неудобные» (дальние города и сельскую местность), а

значит – нерентабельные для «Укрпочты» направления или когда сотрудничество с «Укрпочтой»

имело место в прошлом, т.к. для типичного бизнесмена целый ряд требований и ограничений,

существующих в УГППС «Укрпочта», являются на сегодняшний день уже неприемлемыми – на

фоне того, как растет и развивается система продаж и обслуживания в компаниях-конкурентах (в

«Новой почте», «Деливери», «Евро-экспресс», «Ин-тайм» и пр.)

D. Содействие: по всем вышеуказанным вопросам наша команда, обладая доказанным успешным

опытом построения и развития нескольких курьерских грузовых служб («TNT», «УВК», «ДПД

Украина», «Новая почта»), способна качественно реализовать соответствующие проекты

3.2. Маркетинг и новые продажи

A. «Как есть»: отсутствует система маркетинга и новых продаж корпоративным клиентам

B. Оценка:

1) Нет созданной сводной и еженедельно обновляемой базы данных (CRM-модуля или

таблицы в .xls) потенциальных клиентов, с которыми ведутся переговоры (как самый

главный индикатив «системы»). Планов по продажам для сотрудников отдела маркетинга

(и продаж) не введено; планы по доходу (выручке) доводятся Планово-экономическим

отделом «сверху». Сотрудники работают с обращениями клиентов и самостоятельно

клиентов не ищут

2) За отслеживание жалоб с сайта отвечает отдел рекламы: несколько раз в день

распечатываются обращения и регистрируются; сводная информация предоставляется

Заместителю директора по маркетингу. «Lead-time» по ответу на обращение с сайта – 5 дней

3) Подразделение маркетинга характеризуется ненужной бюрократией с т. зр. функционала

и количества персонала (в частности, есть 3 человека, задача которых на ежедневной

основе составлять маршруты для почтальонов, хотя в ПО мы узнали о том, что маршруты

почтальонов практически статичны, отклонение составляет до 10%, и почтальоны

самостоятельно управляют своими маршрутами; задачу маршрутизации, в любом случае,

должно решать соответствующее IT-решение)

4) […]

5) […]

6) Нет регулярного анализа конкурентов, отслеживания их деятельности, инноваций,

клиентов, тарифов, стратегии развития

Стр. 197) […]

8) Интернет-маркетинг практически не развит (контент на сайте не оптимизирован, не

прописаны мета-тэги, русскоязычная версия сайта отсутствует, нет регулярной активной

рассылки и размещения новостей на других онлайн-ресурсах для повышения

цитируемости и индексируемости сайта). На запрос «доставка посылок по Украине» в

www.google.com (поисковик №1 с долей 70% в среде украинского Интернета) сайт

www.ukrposhta.ua не выпадает на первой странице результатов поиска (по статистике,

только 1/5 переходит на страницу №2 с результатами; при этом все ключевые

конкуренты «Укрпочты» присутствуют в первой «двадцатке» поиска по такому запросу)

9) нет т.н. «планов развития клиентов» (ПРК) по клиентам, что не позволяет контролировать

эффективность менеджеров по обслуживанию, повышать рентабельность оказываемых услуг

и формировать прогноз по поступлениям в контексте бюджетирования будущих периодов

C. «Как нужно»: система маркетинга и продаж (корпоративным клиентам), с такими параметрами:

1) Профессиональная, полноценная, про-активная система маркетинговых коммуникаций

(Web-технологии, рассылки, исследования конкуренции, индексов «удовлетворенности» и

«потребностей» в В2В и В2С сегментах, коммуникации, управление репутацией и пр.)

2) Планирование продаж «снизу-вверх» и каскадирование таких планов до уровня текущих

(еженедельных) задач для менеджеров

3) Работа менеджеров по продажам и обслуживанию должна быть организована как система

(активные продажи, бизнес-процессы, оперативное взаимодействие со смежными

подразделениями, маркетинговая поддержка – базы данных с контактами потенциальных

клиентов, аналитика по ценовым и операционным предложениям конкурентов и пр.)

4) Обновленная система мотивации и ответственности за персональные и коллективные

результаты деятельности в сфере продаж и обслуживания

5) Методом АВС-костинга важно осуществить расчет реальной рентабельности операций и

услуг (для ежемесячного анализа и принятия коммерческо-операционных решений по

каждому клиенту)

6) Создать пакет документов («на бумаге» и в электронном виде), необходимый для

менеджеров по продажам (в т.ч. презентацию, легко воспринимаемый прайс-лист на

операции и услуги, правила и процедуры взаимодействия, стандартные отчеты и пр.)

7) Создать условия (бизнес-процессы, CRM-модуль, образцы отчетов, автоматизированный

способ их формирования и пр.) для профессиональной системы обслуживания и (!)

развития корпоративных клиентов

D. Выгоды: на сегодняшний день уровень операционной прибыли (EBITDA) в бизнесе «адресная

доставка грузов и документов» составляет в Украине от 15% до 50% (в зависимости от целого

ряда факторов и обстоятельств); причем есть примеры того, когда при прочих равных условиях

(прежде всего, имеется в виду «качество сервиса») доход из расчета на 1 паллету или посылку в

разных логистических компаниях отличается в 1,5 и больше раза – исключительно благодаря

системности подхода и коммерческому «креативу»

E. Содействие: обладая практическим релевантным опытом, наша команда готова выполнить все

предложенные выше проекты

Стр. 204. ОПЕРАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ

1) Очевидно, вся операционная система создана для больших объемов обработки почты и грузов

Поскольку на настоящий момент таких (прошлых) объемов материальных потоков нет, «плюс»

клиенты и потребители стали более требовательны к сервису, а предприятие уже работает в

жесткой конкурентной среде – имеет смысл профессионально и комплексно адаптировать

текущую операционную модель к текущей и перспективной конъюнктуре, обеспечивая ее

максимально возможную эффективность, прибыльность, надежность и масштабируемость

2) Операционно, УГППС «Укрпочта» выполняет в т.ч. и определенную социальную функцию,

которая на уровне конкретных услуг является нерентабельной для предприятия (и ее Дирекций)

Как вывод, необходимо усиливать ключевые коммерчески-ориентированные компетенции и

возмещать потери по норме прибыли, которые несет предприятие по нерентабельным

направлениям деятельности

Также, очевидно, следует оптимизировать затраты – как на уровне «операционных окон», так

и на уровне Дирекции (где количество штатных единиц практически соответствует ШР по всем

почтовым отделениям в сумме). Целевой «бенчмаркинг» по доле накладных расходов (вкл.

ФОТ управляющей компании) в сегменте комплексной логистики составляет 17-20%, в

сетевой рознице – 12-15% (в «КиевПочте», по нашим предварительным расчетам, этот

показатель составляет около 54%)

3) Система операционной логистики создана с фокусом на склад, а не на транспорт; т.е. при

планировании и организации обработки материальных потоков учитывается, прежде всего,

необходимость равномерной нагрузки на склады (= ДОПП, ЦОПы, ДОПы), а не оптимальность

маршрутов перевозки грузов и стоимость транспорта. Отсюда – в т.ч., по нашему мнению, и,

предварительно, неоптимальная маршрутизация автомобилей и «лишние» рейсы, имеющие

место на сегодня на уровне УГППС «Укрпочта»

В большинстве случаев планирование и развитие логистических сетей происходит по

принципу целевого снижения транспортных расходов (которые значительно превышают

складские затраты из расчета на единицу продукции или грузовое место) через организацию

складов с определенной зоной их покрытия; в любом случае, такое развитие и

масштабирование происходит сбалансировано для складской и транспортной составляющей

4.1. Бизнес-процессы

A. «Как есть»: […]

B. Оценка: без разработанных, формализованных и регулярно обновляемых (в контексте внутренней

оптимизации, внедрения новых технологий, меняющейся конъюнктуры и пр.) внутренних бизнес-

процессов, что негативно влияет на результаты их производства, стоимость производства (нормы),

затраты на адаптацию и обучение нового персонала и повышает зависимость предприятия от

человеческого фактора

C. «Как нужно»: система бизнес-процессов на уровне всей организации

D. Выгоды: все выгоды от реализации такого проекта рассчитать сложно, т.к. многие из них

являются непрямыми, которые следует рассматривать на длительном периоде времени, и имеют

стратегическое значение для организаций; некоторые западные исследования дают показатели

оптимизации в размере 5-8% от общепроизводственных затрат (без учета стоимости разработки,

внедрения бизнес-процессов и их автоматизации, а использование современных ERP-систем дает

положительный ROI на 5-7-летнем периоде)

E. Содействие: мы готовы стать «лидерами» проекта по разработке и внедрению бизнес-процессов

на уровне «КиевПочты», причем процессная автоматизация на уровне всего предприятия (=

внедрение ERP-системы) может обсуждаться 2-м этапом (ввиду очередности задач,

необходимости «плавного» перехода на новую модель работы, существенной инвестиционной

нагрузки = около 5-10 млн. долларов США на протяжении 2-3х лет и ментального фактора)

Стр. 214.2. Логистика

Ниже представляем 2 упрощенных графика движения материальных потоков (на основе расписания

1-В, действующего для дней недели – Вт-Пт, для Почтампа – Левобережный)

простой поток, приоритетный поток

(1) – исходящий (от почтовых ящиков и ПО «КиевПочты» – до ДОПП)

[…]

(2) – входящий (от ДОПП – до почтовых ящиков и ПО «КиевПочты»)

[…]

Один из основных вопросов, который возникает, глядя на эти принципиальные схемы движения

материальных потоков, и который необходимо дополнительно глубоко анализировать: «Какой

операционный смысл, кроме обеспечения равномерной нагрузки на ДОПП и ДОПы, имеет такое

количество рейсов по практически одним и тем же маршрутам в рамках одних суток?»

Наше предложение следующее: […]

4.2.1. Транспорт и доставка

A. «Как есть»:

1) […]

2) […]

3) У рейсов очень низкий коэффициент загрузки авто […]

4) Очень вероятно, что количество рейсов по маршрутам неоптимальное: в ущерб

транспортным затратам рейсы в рамках суток построены таким образом, чтобы

сбалансировать нагрузку на ДОПы и ДОПП и, по возможности, быть синхронизированными

с функциональной нагрузкой других Дирекций и подразделений «КиевПочты» (однако этот

вопрос требует более глубокого и точечного погружения в систему логистики в

национальном масштабе)

5) Стоимость конкретных рейсов […]

6) Структура тарифов от ГП «Автотранспочта» дифференцирована, исходя из основных

параметров маршрута (длина, длительность, количество точек забора / выгрузки) и типа

автомобиля: тарифы есть (i) почасовые, (ii) по километражу и (iii) почасовые + по

километражу. […]

7) В абсолютных величинах действующие тарифы по некоторым контрольным маршрутам

(которые мы проверили с рынком) […]

8) Качество и некоторые параметры автопарка […]

9) Согласно отчетов по почасовой работе автомобилей, мы выяснили, что […]

10) «КиевПочта» платит […]

[…]

B. Оценка:

1) Текущая организация системы перевозки и доставки отправлений не позволяет

конкурировать на рынке с т. зр. прозрачных и объективных рыночных инструментов:

i. […]

ii. […], и

iii. […]

2) Планирование маршрутов осуществляется […]

3) Важным элементом планирования транспорта является выбор ТС, оптимально подходящего

для решения конкретной транспортной задачи – […]

Стр. 22Вы также можете почитать