Как превратить ресурсное проклятие в конкурентное преимущество - ВЛАДИМИР МИЛОВ - РЕФОРУМ

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

ВЛАДИМИР МИЛОВ

Как превратить ресурсное проклятие

в конкурентное преимущество

РЕФОРУМ

2021

Содержание РЕСУРСНОЕ ПРОКЛЯТИЕ: НЕИЗБЕЖНО ИЛИ НЕТ? 4 РОССИЙСКИЙ НЕФТЕГАЗ И РЕСУРСНАЯ РЕНТА: НЕМНОГО ИСТОРИИ 6 РЕФОРМЫ 1990-Х: СПАСИБО ЗА ПОПЫТКУ 10 ИТОГИ 50 ЛЕТ: ГДЕ МЫ СЕЙЧАС 14 КАК ИЗБАВИТЬСЯ ОТ РЕНТНОГО ПРОКЛЯТИЯ. МЕЖДУНАРОДНЫЙ ОПЫТ 16 США 17 Канада 19 Норвегия 20 Австралия 21 Великобритания 21 Нидерланды 22 КАК ИЗБАВИТЬСЯ ОТ РЕНТНОГО ПРОКЛЯТИЯ В НАШЕМ СОБСТВЕННОМ ДОМЕ, НЕ ИЗОБРЕТАЯ ВЕЛОСИПЕД 23 Демонополизация и конкуренция 23 Файрвол между государством и нефтегазовыми доходами 26 Стимулирование выхода компаний на международный рынок 28 Стимулирование перетока капитала в зеленую энергетику 29 ПОСТОЙТЕ, А КАК ЖЕ «КОНЕЦ НЕФТИ» И ЭРА ЗЕЛЕНОЙ ЭНЕРГЕТИКИ? 30 ЗАКЛЮЧЕНИЕ. НЕВОЗМОЖНОЕ ВОЗМОЖНО 32

В России принято говорить о ресурсном правило, там лишь небольшая доля жителей имеет

проклятии в детерминистском ключе: нефть гражданство страны и право на пользование всеми

и газ, наш основной экспортный ресурс, вытекающими из этого социальными благами).

рассматриваются как постоянный источник А вот о чём у нас мало говорят – что есть

ренты и коррупции, лишающий страну стимулов целый ряд крупных нефтегазодобывающих

к развитию. Разговоры о необходимости стран, которые с проявлениями ресурсного

диверсификации экономики и ухода от проклятия не сталкиваются и в помине и где

нефтегазовой зависимости, ведущие отсчёт ещё с нефтегазовый сектор является ультрасовременной

советских времен, остаются пустым сотрясанием высокотехнологичной индустрией, в значительной

воздуха. Огромные доходы от нефти и газа степени задающей импульс развитию новых

заслоняют собой всё вокруг – чиновники заняты технологий, создаёт огромный спрос на продукты

преимущественно их перераспределением, и даже «новой экономики» и полностью лишён атрибутов

дискуссии свободной части российского общества рентоориентированной экономики по типу России

на тему «как нам обустроить прекрасную Россию и других стран третьего мира.

будущего» часто скатываются к вопросу, как

бы обычным гражданам отщипнуть кусочек от Опыт этих стран свидетельствует, что

нефтегазовой ренты. понятия «нефтегазовая экономика» и «ресурсное

проклятие» вовсе не тождественны. Более того, и в

Меж тем ресурсное проклятие вовсе не недавней российской истории есть пример – начало

предопределено и работает далеко не всегда 2000-х, – когда бурное развитие нефтегазового

и не везде. Когда мы говорим о чрезмерном сектора и в целом строительство совершенно

давлении доходов от нефти и газа на экономику новой нефтегазодобывающей индустрии

и общественно-политическую систему, на базе устаревших советских предприятий

мы регулярно сравниваем Россию с петро- проходило при низких ценах на нефть, в условиях

диктатурами Азии, Африки и Латинской Америки достаточно конкурентной политической среды

– часто действительно малопривлекательными и без той степени негативного корродирующего

примерами эксплуатации ресурсов в узких воздействия нефтегазовой ренты на политико-

интересах правящего класса, без особых выгод экономические институты, как сегодня.

для большинства населения и перспектив

современного сбалансированного развития. Чуть Настоящий доклад предлагает обобщённо

получше на этом фоне выглядят петрогосударства взглянуть и на опыт этих стран, и на опыт развития

Персидского залива, но если соскрести лоск нашей собственной нефтегазовой отрасли и

роскошных небоскребов и торговых центров, выстраивания её взаимоотношений с государством.

легко убедиться, что за фасадом этих эмиратов Цель – нащупать путь трансформации

скрываются одни из самых жестоких диктатур российского нефтегазового сектора из ключевой

в мире и бесправие большинства населения (как подпорки рентоориентированной политико-

ВЛАДИМИР МИЛОВ 3

экономической системы в высококонкурентный, эффекта, как в истории российской нефтегазовой

передовой сектор экономики. Сектор, адаптив- отрасли с 1970-х годов.

ный к будущим ценовым шокам от развития Давайте попробуем разобраться, почему

зелёной энергетики, генерирующий спрос на ресурсное проклятие работает не для всех и как

высокие технологии, вносящий ключевой вклад нам перенять этот опыт, чтобы избавиться от него

в экономическое развитие и рост благосостояния и у нас.

граждан – и при этом не производящий рентного

РЕСУРСНОЕ ПРОКЛЯТИЕ:

НЕИЗБЕЖНО ИЛИ НЕТ?

Поговорим о крупных нефтегазодобывающих наоборот – служит источником постоянных

странах, которые являются развитыми рыночными технологических революций, созда`т стимулы к

демократиями с высоким уровнем жизни и где росту производительности и развитию высоких

обилие нефти и газа не приводит к появлению технологий. Та же сланцевая добыча и освоение

отсталых петро-диктатур афроазиатского образца, глубоководного шельфа, вернувшие Америке

а доходы от нефти и газа служат развитию, пальму первенства в мировой нефтяной индустрии,

повышению благосостояния, технологической были бы невозможны без технологических

диверсификации и росту зелёной энергетики в прорывов, которыми Россия похвастаться не

духе XXI века. Сказка? Вовсе нет. может.

В качестве успешного петрогосударства у нас Примеры успешных нефтегазодобывающих

любят приводить Норвегию – страну с развитыми стран не ограничиваются США и Норвегией.

демократическими институтами, высокими Есть Канада, высокоразвитая страна с низкой

социальными стандартами и низкой коррупцией, коррупцией и эффективными социальными

сложившимися невзирая на нефтегазовую институтами, которая входит в пятёрку стран –

зависимость. На деле примеров развитых стран крупнейших мировых производителей и нефти,

с высокими стандартами жизни, которые при и природного газа. Другой пример – Австралия,

этом являются крупными производителями и 7-й крупнейший производитель природного газа в

экспортёрами нефти и газа, предостаточно. мире и второй по объёмам поставщик сжиженного

Для начала это США – чемпионы мира природного газа (СПГ) на мировой рынок после

по нефтегазодобыче, намного опережающие Катара, экспортирует более 100 млрд кубометров

Россию, Саудовскую Аравию и всех остальных. газа в год (здесь и далее источник цифр по

Нельзя сказать, что США совсем не сталкиваются добыче – BP Statistical Review of World Energy).

с негативными эффектами нефтегазовой ренты – Австралия, кстати, добывает и нефть, занимая

там есть и нефтегазовый лоббизм, и коррупция, 30-е место в мире по её производству и опережая

и вызванные этим политические эффекты, но по объёмам добычи целый ряд стран ОПЕК –

всё это, конечно, нельзя и близко сравнить с находясь на одном уровне по добыче нефти,

масштабами этих проблем в России. При том что например, с Венесуэлой (где добыча сегодня

США являются колыбелью современной мировой резко сократилась из-за экономического кризиса

нефтегазовой индустрии и большую часть истории и американских санкций, но тем не менее).

были мировыми лидерами по нефтедобыче (до Значимой нефтегазодобывающей страной

конца 1970-х и снова – в последнее десятилетие является и Великобритания: объёмы добычи там

благодаря сланцевой революции). Более того, сократились в связи с истощением месторождений

бурное развитие нефтяной промышленности в в Северном море, но в конце 1990-х страна входила

США не только не привело к возникновению в десятку крупнейших в мире по добыче нефти. И

рентной политико-экономической модели, но даже сегодня она продолжает оставаться в топ-20

4 КАК ПРЕВРАТИТЬ РЕСУРСНОЕ ПРОКЛЯТИЕ В КОНКУРЕНТНОЕ ПРЕИМУЩЕСТВО

мировых производителей нефти и газа. полностью автоматизированной подводной

Важным производителем природного газа нефтегазодобычи, спутниковой разведки

много лет являются Нидерланды – сейчас они тоже месторождений, сложнейших инженерных систем

ощущают на себе падение североморской добычи, производства сжиженного природного газа и т.д.

но на пике, в 2010-м, занимали 11-е место в мире Доходы от нефти часто становятся источником

по производству природного газа. Собственно, финансирования передовых социальных

термин «голландская болезнь» – негативное институтов (как в Норвегии или Канаде), уровень

влияние сверхдоходов от сырьевого экспорта коррупции в этих странах также является вполне

на экономику – был впервые сформулирован приемлемым – в отличие от зашкаливающего

журналом The Economist в 1977 году в связи российского.

с эффектами, которые голландская экономика В Индексе глобальной

испытала от притока в страну доходов от экспорта конкурентоспособности (Global Competitiveness

газа с Гронингенского газового месторождения. Index) Всемирного экономического форума

Голландия свою болезнь в итоге преодолела – (http://reports.weforum.org/global-competitiveness-

а мы никак не можем. Я перечислил ряд report-2019/) указанные выше развитые страны,

успешных государств, которые, несмотря на ряд являющиеся крупными производителями нефти и

трудностей, связанных с притоком нефтегазовой газа, существенно опережают Россию, и наличие

ренты, не столкнулись с ресурсным проклятием. масштабного сектора нефтегазодобычи им в до-

Эти государства – США, Канада, Австралия, стижении высокого уровня конкурентоспособно-

Норвегия, Великобритания, Нидерланды – в сти своих экономик не мешает.

совокупности производят 33% мирового ВВП,

добывают 26% всей производимой в мире нефти Страны – производители нефти и газа в Индексе

и 36% природного газа, но для них теория прокля- глобальной конкурентоспособности Всемирного

тия почему-то не работает. экономического форума

Страна Место в Индексе глобальной

Не только Россия и Саудовская Аравия: добыча конкурентоспособности

нефти развитыми странами США 2

Нидерланды 4

Страна Добыча Добыча

нефти, млн газа, млрд Великобритания 9

тонн в год куб м в год Канада 14

США 713 915 Австралия 16

Россия 524 640 Норвегия 17

Саудовская Аравия 520 112 Россия 43

Венесуэла 27 19 Ещё один важный индекс, на который хотелось

Канада 252 165 бы обратить внимание, – международный Индекс

Норвегия 92 112 ресурсного управления (Resource Governance

Австралия 20 143 Index), составляемый Институтом управления

Великобритания 48 40 природными ресурсами (Natural Resource

Нидерланды - 20 Governance Institute). Как видно из позиций в

Данные: BP Statistical Review of World Energy индексе, управление нефтегазовыми ресурсами и

2021 (данные за 2020 год) доходами от них в развитых странах достаточно

прозрачно, но не в России (источник: https://api.

Нефтегазовая рента для развитых стран resourcegovernanceindex.org/system/documents/

не только не становится тормозом развития documents/000/000/333/original/2017_Resource_

общества, но даже наоборот: нефтегазодобыча Governance_Index.pdf?1623751877):

предъявляет мощный спрос на ультрасовременные

высокие технологии, от информационных

систем управления объектами отрасли до

ВЛАДИМИР МИЛОВ 5Страны – производители нефти и газа в Индексе ресурсным управлением, где обществу до-

ресурсного управления стаётся немного преимуществ от использова-

ния природных ресурсов;

Страна Общий скоринг Скоринг в

в Индексе управлении • Скоринг 30-44 означает страны с «плохим»

ресурсного доходами от ресурсным управлением, где есть все элемен-

управления природных ты, гарантирующие, что общество ничего не

ресурсов получит от использования природных ресур-

Норвегия 86 84 сов

Великобритания 77 68

В чём же дело, почему российская

Канада (Альберта) 75 59

нефтегазовая отрасль десятилетиями не может

США (Мексиканский 74 63

залив)

выбраться из порочного круга, продолжая

Австралия (Западная) 71 51

оставаться довольно примитивным поставщиком

коррумпирующей ренты для политико-

Россия 45 40

экономической системы страны, полностью

Примечания: зависимым от импорта технологий?

• Нидерланды в Индексе отсутствуют; Давайте попробуем понять, обречены ли

мы навеки остаться в парадигме ресурсного

• Скоринг от 75 и выше означает страны с «хо- проклятия и можно ли сделать так, чтобы нефть

рошим» ресурсным управлением, где исполь- и газ перестали быть источником коррупции и

зование природных ресурсов с высокой веро- проклятия, а вместо этого полноценно заработали

ятностью приведет к росту благосостояния на устойчивое развитие страны. (Разумеется, роль

её граждан; ископаемого топлива в мире будет в ближайшие

• Скоринг 60-74 означает страны с «удовлет- десятилетия серьёзно снижаться в связи с

ворительным» ресурсным управлением, где развитием зелёной энергетики, тем не менее в

есть сферы для дальнейшего улучшения; обозримой перспективе и нефть, и газ останутся

• Скоринг 45-59 означает страны со «слабым» востребованными товарами – обо всём этом чуть

ниже.)

РОССИЙСКИЙ НЕФТЕГАЗ И РЕСУРСНАЯ

РЕНТА: НЕМНОГО ИСТОРИИ

Чтобы понять причины превращения масштабного освоения нефтегазовых ресурсов

российского нефтегазового сектора в объект Западной Сибири. Крупная нефтедобыча

генерации ренты вместо субъекта развития, стоит существовала и раньше, но масштабы были не те:

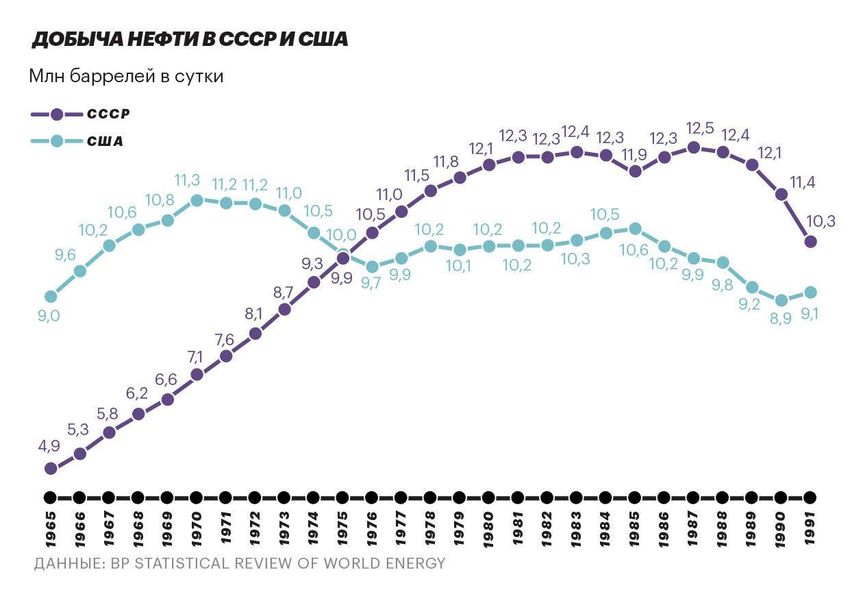

взглянуть на историю его эволюции. Она содержит в 1965 году добыча нефти в СССР составила 243

явные подсказки, что рентная модель была млн тонн в год, примерно вдвое ниже, чем в США

заложена здесь, что называется, by design, то есть (428 млн тонн). А к началу 1980-х в результате

сознательно предполагалась в качестве основы мощного рывка с освоением западносибирских

функционирования сектора. Соответственно, месторождений она выросла в 2,5 раза. В 1975

чтобы сломать рентную парадигму, именно эти году она превысила американскую, в 1983 году

основы придется менять. СССР опережал США по производству нефти

Современный нефтегазовый сектор в почти на треть.

России создавался в 1960-1970-е годы в ходе

6 КАК ПРЕВРАТИТЬ РЕСУРСНОЕ ПРОКЛЯТИЕ В КОНКУРЕНТНОЕ ПРЕИМУЩЕСТВОВесь этот прирост был обеспечен ресурсами Западносибирская добыча – основа современной

Западной Сибири. В 1976 году на XXV съезде нефтегазовой отрасли России, все остальные

КПСС генеральный секретарь ЦК партии Леонид регионы до сих пор не могут сравниться с

Брежнев особо хвастался тем, что западносибирская ней по масштабам и качеству запасов. Более

добыча достигла отметки в 150 млн тонн в того, освоение новых регионов осуществляют

год, предоставляя компартии мощный ресурс компании, основная производственная база

экспортных доходов. В дозападносибирский которых находится всё в той же Западной Сибири.

период нефтедобывающий сектор не давал КПСС Западная Сибирь помимо того что

такого масштабного объёма нефти для экспорта, сформировала крупный поток экспортных

основным потребителем служил внутренний нефтедолларов, ещё и обладала уникальными

рынок. Месторождения Поволжско-Уральского характеристиками: на ранней стадии освоения

региона, обеспечивавшие основной объём добычи здесь преобладала добыча нефти фонтанным

до 1970-х, были сложнее в эксплуатации, достигли способом (когда нефть сама бьёт из земли под

зрелой стадии выработанности, давали нефть воздействием природного пластового давления и

худшего качества (именно в результате смешения не нужно дорогостоящее оборудование – насосы,

с сернистыми поволжскими нефтями образуется – чтобы её откачивать). Согласно официальной

наш основной экспортный сорт нефти Urals). статистике, в 1970-е и начале 1980-х годов доля

Что касается объёмов, то даже сегодня, когда добычи нефти фонтанным способом превышала

Россия уже освоила новые регионы нефтедобычи 50%. Это означает, что издержки добычи были

– Тимано-Печору, Северный Каспий, Восточную исключительно низки, что дополнительно

Сибирь, Сахалин, – доля Ханты-Мансийского и подстёгивало интерес КПСС к нефтянке как к

Ямало-Ненецкого округов в добыче нефти всё постоянному генератору сверхприбылей.

равно является наибольшей и составляет 50%.

ВЛАДИМИР МИЛОВ 7Доля добычи нефти фонтанным способом (под воздействием пластового давления, без

необходимости качать нефть насосами)

1970 1975 1980 1985 1990

Доля нефтедобычи фонтанным способом, % 51,9 % 45,9 % 53,1 % 25,6 % 12,0 %

Данные: Росстат, «Российский статистический ежегодник», 2003

Ситуация кардинально изменилась в 1980- нефтяной промышленности СССР считает

е: доля фонтанной добычи резко снизилась (cм. необходимым доложить Совету Министров

график выше), и начали сказываться проблемы, СССР о складывающейся в отрасли сложной

связанные с чрезмерной эксплуатацией ситуации с выполнением установленных на

месторождений – злоупотреблением технологией 1989 год заданий по поставкам нефти на

«заводнения» (закачкой воды в пласт для нефтеперерабатывающие заводы страны

поддержания пластового давления), приведшей к и на экспорт. За 6 месяцев текущего года к

быстрому обводнению месторождений и резкому государственному заказу не добыто 2,5 млн.

падению добычи (см. «Не повторять ошибок тонн нефти, а с учетом дополнительной

прошлого», интервью директора института ВНИ- централизованно распределяемой поставки – 5

Инефть в 1971-1986 годах Г.Г.Вахитова, журнал млн. тонн. Ожидаемая недопоставка нефти во

«Нефтяное хозяйство», 26.07.2005). Так загу- втором полугодии составит 10 млн. тонн [...]

били, например, крупнейшее Самотлорское ме- Уже во втором полугодии 1988 года сложилось

сторождение («Самотлор как символ эпохи», тревожное положение с выполнением плановых

«Нефть и капитал», https://oilcapital.ru/article/ заданий по добыче нефти [...] Не выполнены

general/05-06-2020/samotlor-kak-simvol-epohi) – поручения Бюро Совета Министров СССР

это сделали не солдаты НАТО, а лучшие в мире по машиностроению о принятии совместно

советские инженеры, от которых КПСС требовала с Минхиммашем СССР мер по восполнению

на-гора выдать как можно больше нефти на недопоставок нефтепромыслового и бурового

экспорт в как можно более короткие сроки. оборудования, а также оборудования для

К концу 1980-х, когда по этим причинам у комплектации объектов, вводимых в действие

нефтяной индустрии резко выросли издержки, в 1989 и в 1990гг. Практически была сорвана

а мировые цены упали, стало очевидно, что не- программа технического перевооружения

фтяная промышленность СССР, выстроенная как нефтяной промышленности новыми видами

централизованный механизм генерации ренты, оборудования и машин [...] Положение

не имела ни структурной основы, ни мотивации осложняется еще и тем, что Госплан СССР

для самостоятельного экономического поведе- постановлением от 16.06.1989 г. No 33 уменьшил

ния и достаточной гибкости для реагирования на лимиты материально-технических ресурсов

кризисные обстоятельства. Егор Гайдар в своей на 1989 год по решающим для добычи нефти

книге «Гибель империи» приводит выдержки из позициям: трубы нефтепроводные бесшовные

драматической переписки руководства советской электросварные – на 30 000 тонн, трубы сварные

нефтянки с ЦК КПСС: нефтяники шлют в ЦК больших диаметров – на 18 тысяч тонн [...] В целом

алармистские мольбы не забирать у отрасли в связи с необеспечением сбалансированности

чрезмерно много доходов на нужды государства производственной программы 1989 года с

в связи с возросшими издержками и упавшими капитальными вложениями и материально-

ценами. техническими ресурсами, а также резким

ухудшением горно-геологических условий

Цитата из книги Е.Т.Гайдара «Гибель разработки ряда месторождений Миннефтепром

империи. Уроки для современной России»: СССР оценивает свои возможности по добыче

«Тональность документов, направляемых в нефти в объеме 591,6 млн. тонн, что на 10,8 млн.

правительство министерством, отвечающим тонн ниже установленного госзаказа и на 17,8 млн.

за нефтедобывающую промышленность, тонн ниже задания, с учетом дополнительной

становится все более тревожной. Из письма централизованно-стимулируемой поставки”».

В. Динкова от 30 июня 1989 г.: “Министерство

8 КАК ПРЕВРАТИТЬ РЕСУРСНОЕ ПРОКЛЯТИЕ В КОНКУРЕНТНОЕ ПРЕИМУЩЕСТВОНо тщетно: западносибирская добывающих производственных объединений

нефтегазодобыча создавалась не как независимый и первичных предприятий по добыче – НГДУ

экономический субъект, а как объект (нефтегазодобывающее управление) – никакой

эксплуатации колониального образца, поставщик экономической самостоятельности не было,

валюты для нужд Москвы. На все просьбы они были лишь подразделениями по работе с

оставить нефтяникам хоть немного средств отдельными месторождениями.

от продажи добываемого ими ресурса КПСС Таким образом, консервация

ответила отказом. Кстати говоря, это привело крентоориентированной структуры нефтегазового

глубочайшему кризису в российской нефтянке, в сектора в ходе реформ была изначально задана

результате которого добыча нефти обвалилась в переходом компаний в руки бывших советских

1988-1994 годах почти вдвое, серьезно усугубивнефтяных менеджеров, которые только такую

экономические трудности начала 90-х. модель экономических отношений и понимали.

Сами принципы создания и Похожая история происходила и в газовой

функционирования российской нефтегазовой отрасли (там Западная Сибирь тоже дала резкий

отрасли кардинально отличались от развитых прирост добычи во второй половине 1970-х

нефтедобывающих стран, которые мы перечисляли и 1980-е): концерн «Газпром» возглавил экс-

выше. Там развитие сектора шло по другим министр газовой промышленности СССР Виктор

принципам, преимущественно силами частного Черномырдин.

капитала. Но даже в странах, где существовали Сверхцентрализованная структура

государственные нефтегазовые корпорации, управления нефтегазовым комплексом

решения по развитию сектора и реализации изначально задавала целый ряд проблем. С одной

проектов принимались по экономическим стороны – чрезмерный фокус на извлечении

мотивам, в рамках логики функционирования ренты провоцировал производственные кризисы,

акционерных обществ, а не «дядями в Москве» в сначала со злоупотреблением технологией

целях извлечения ренты. «заводнения» ради быстрого роста добычи

Западносибирские же предприятия и гибелью месторождений в 1980-е, потом с

изначально создавались в качестве «рентного недофинансированием отрасли на фоне роста

насоса», и попытка превращения их в само- издержек и падения цен во второй половине 1980-х.

стоятельные экономические субъекты была С другой – у отрасли отсутствовали экономические

предпринята только в 1990-е. Кстати говоря, мотивы, стимулы для технологического

основы новой, рыночной структуры сектора прогресса, необходимая гибкость для адаптации к

закладывались в конце 1980-х – начале 1990- меняющимся условиям рынка (кризис 1988-1994

х всё теми же «дядями в Москве»: три первые годов показал это со всей отчётливостью).

крупнейшие созданные на базе бывшего Мин- Нефтегазодобывающие предприятия

нефтепрома нефтяные компании основали и изначально видели своей миссией производство

возглавили выходцы из высшей советской ренты для нужд партии и правительства – так

нефтяной номенклатуры. «Лукойл» был создан что удивляться чрезмерному влиянию рентного

первым замминистра советской нефтяной фактора на отношения нефтянки с государством

промышленности Вагитом Алекперовым, не стоит. К сожалению, вот эта колониальная,

ЮКОС – Сергеем Муравленко, сыном главного рентная структура нефтегазового сектора в

руководителя проекта советского освоения значительной мере сохранилась до сих пор,

Западной Сибири, главы Главтюменнефтегаза схема освоения западносибирских нефтегазовых

Виктора Муравленко, «Сургутнефтегаз» – экс- богатств в 1960-е и 1970-е стала прообразом

замглавы Главтюменнефтегаза Владимиром нынешней модели отношений между нефтью и

Богдановым. государством.

Главтюменнефтегаз был советским Самым ярким примером искажающего

аналогом Ост-Индской компании, влияния западносибирской нефтяной ренты на

централизованным подразделением советского государственную политику, наверное, стоит

правительства по освоению западносибирских считать смерть косыгинских реформ 1964 года.

месторождений. У непосредственных Сейчас трудно спрогнозировать, могла ли их

ВЛАДИМИР МИЛОВ 9реализация помочь СССР совершить реальные запрос на переход к рыночным отношениям).

шаги в сторону перехода к рыночной экономике Но они были свёрнуты именно потому, что на

уже в 1970-е, тем не менее реформы Косыгина КПСС свалился дождь рентных нефтедолларов от

были очевидным шагом в этом направлении продажи новой западносибирской нефти – зачем

(который, как мы знаем по опыту 1980-х, вполне реформы, когда деньги и так текут рекой?...

мог спровоцировать дальнейший лавинообразный

РЕФОРМЫ 1990-Х: СПАСИБО ЗА ПОПЫТКУ

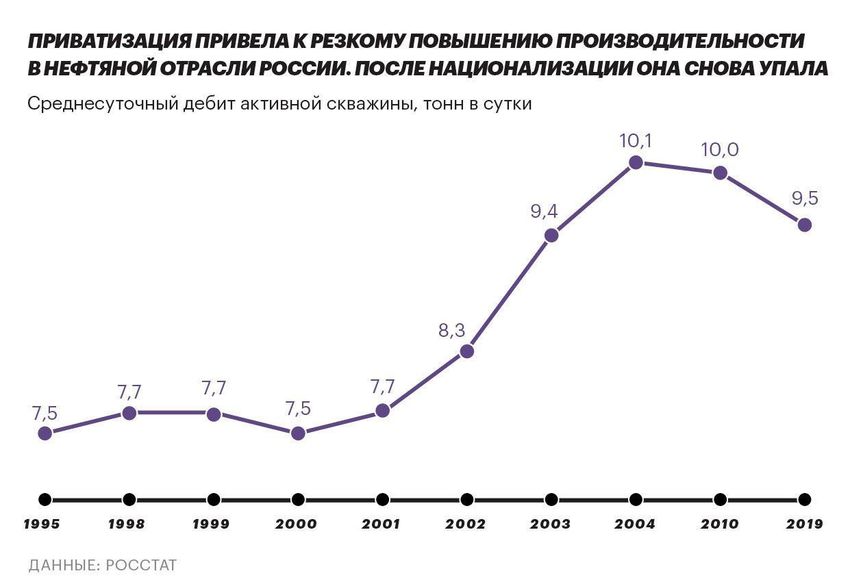

Когда грянул кризис, реформы всё же начался заметный рост производства и

пришлось проводить, в том числе и в нефтянке. эффективности. Добыча нефти в середине 1990-

Как уже подчёркивалось, в самой отрасли для х стабилизировалась, после чего начала бурно

реформ были свои глубокие причины – добыча расти, как показано ниже на графике. Резко

нефти стремительно падала, издержки росли, на повысилась и производительность: благодаря

этом фоне не помогало и падение цен на нефть. импортированным технологиям повышения

Для понимания: средняя цена нефти Urals нефтеотдачи стагнировавшие средние дебиты

в период правления Бориса Ельцина (1992-1999 скважин выросли к середине 2000-х примерно

годы) составила $16,70 за баррель (немыслимые на треть (это и стало основой бурного роста

для современных реалий цифры). В начале 1990- производства).

х правительства Гайдара и Черномырдина были Как констатировали аналитики OECD

вынуждены брать займы у Всемирного банка це- Рудигер Аренд и Уильям Томпсон в своей обзорной

левым образом на реабилитацию нефтедобычи работе об итогах реформ в нефтедобывающих

(https://www.kommersant.ru/doc/65979) – нефтяная странах бывшего СССР, Россия в реформах

индустрия стала субсидируемой государством. нефтянки добилась уникального результата –

Рыночные реформы и децентрализация создания весьма эффективного национального

оказались для российской нефтянки весьма частного сектора, который смог вытащить

успешными. Уже к 1995 году сформировалась нефтяную отрасль из глубокого кризиса (Realising

довольно конкурентная структура сектора, где the Oil Supply Potential of the CIS. The Impact of

работали десятки компаний, на крупнейшую Institutions and Policies, Rudiger Ahrend and Wil-

из которых, «Лукойл», приходилось лишь 17% liam Tompson, OECD, 12 Jun 2006, https://www.

нефтедобычи, на три крупнейшие, включая oecd-ilibrary.org/economics/realising-the-oil-sup-

ЮКОС и «Сургутнефтегаз» – не более 40%, а на ply-potential-of-the-cis_860836424628). В других

топ-6 компаний – 60%. Почти четверть нефтедо- постсоветских странах ставка была сделана

бычи обеспечивали малые компании. По срав- либо на привлечение международных нефтяных

нению с советской структурой отрасли это был компаний (Казахстан и Азербайджан), либо на

огромный шаг вперед в плане децентрализации. доминирование национальных госструктур (и в

итоге ничего не получилось, как в Узбекистане

Чуть позже начался выход государства или Туркмении).

из капитала нефтяных компаний – хотя у нас

справедливо принято ругать залоговые аукционы Модернизационный рывок был недолгим,

(основной способ приватизации нефтянки, уже ко второй половине 2000-х притормозились

по итогам залоговых аукционов в частные и рост добычи, и рост эффективности работы

руки перешли компании, дававшие почти 40% скважин. Рентная модель, подпитывавшаяся

нефтедобычи – ЮКОС, «Сургутнефтегаз», быстрым ростом нефтяных цен, снова подняла

«Сиданко» и «Сибнефть»), тем не менее уход из- голову. С одной стороны, с 2004-2005 годов

под опеки государства пошёл нефтяной отрасли началась активная ренационализация нефтяной

явно на пользу. К концу 1990-х в госсобственности промышленности (захват активов ЮКОСа, выкуп

оставалось менее 15% нефтедобычи, и «Сибнефти» у Романа Абрамовича «Газпромом»).

С другой, внутри частной нефтянки также пошла

10 КАК ПРЕВРАТИТЬ РЕСУРСНОЕ ПРОКЛЯТИЕ В КОНКУРЕНТНОЕ ПРЕИМУЩЕСТВОВЛАДИМИР МИЛОВ 11

стремительная консолидация активов («Лукойл», в российском правительстве в 1997-2002 годах

ЮКОС, ТНК активно скупали более мелкие не- и был свидетелем этого) поведением владельцев

фтяные компании). Правительство активно под- нефтяных компаний, которые, не стесняясь,

держивало этот процесс: автор лично помнит, пытались конвертировать свои новые богатства

как на совещаниях в российском правительстве в политическое влияние, покупая чиновников

начала 2000-х годов вице-премьер Виктор Хри- и депутатов. Скорее всего, правильно описать

стенко, возглавлявший в 2000-2004 годах прави- ситуацию так: новый приток нефтяной ренты

тельственную комиссию по вопросам использо- благодаря росту объёмов добычи нефти и мировых

вания систем магистральных нефтегазопроводов цен вскружил голову и тем, и другим, и клинч

и нефтепродуктопроводов, давал ясные указания между Путиным и владельцами частных нефтяных

о целевой структуре нефтедобывающего сектора, компаний был, в общем, предопределён. Лёгкие

укрупнённой до 4-5 нефтяных компаний. рентные деньги послужили искрой, из которой

На сегодняшний день в отрасль вернулся вместо реформ и модернизации разгорелось пламя

монополизм почти советского образца: 75% не- борьбы за власть и влияние (привет несбывшимся

фтедобычи сегодня контролируется всего лишь косыгинским реформам 1964 года, павшим

четырьмя крупнейшими нефтекомпаниями (в жертвой лёгких западносибирских нефтяных

1995 году 48%). Кстати, Аренд и Томпсон из доходов 1970-х).

OECD отмечали начавшееся негативное влияние Вместе с тем, как подчёркивалось выше,

этих тенденций ещё 15 лет назад. превращение борьбы за нефтяную ренту стало

Возврат к консолидации в нефтяной главным фактором российской политики 2000-

отрасли на фоне возросших цен на нефть х годов вовсе не только благодаря росту цен,

способствовал быстрому возвращению ренты добычи и экспортных сверхдоходов. Упомянутые

как главного политическо-экономического выше развитые нефтедобывающие страны,

фактора российского уклада жизни. Нефтяные которые также получили больше денег от

компании бросились покупать политиков, чтобы увеличения мировых цен на нефть, никаких

проталкивать нужные им решения – вот пример подобных процессов не испытали. Например, те

того, как в начале 2000-х они «переголосовывали» же США по итогам периода высоких нефтяных

правительство лояльными депутатами в Госдуме цен подарили миру сланцевую революцию и

по важным для них вопросам: https://www. смогли вернуть себе мировое лидерство по добыче

kommersant.ru/doc/397625. Путин не лез в карман нефти – а российская нефтянка впала в стагнацию

за ответом: сформированный за счёт нефтяных и стала главным корродирующим фактором для

денег Стабилизационный фонд и сверхприбыли политической системы.

государственных и окологосударственных Почему? Помимо общей слабости

компаний стали мощной подпоркой его постсоветских институтов, которые не выдержали

политической власти, а постановка вопроса о первого же испытания легкими деньгами, стоит

резком перераспределении нефтяной ренты в обратить внимание и на факторы, перечисленные

пользу государства превратилась в ключевую тему выше: советско-российская нефтяная отрасль

предвыборной кампании 2003 года (см., например, проектировалась и развивалась как поставщик

«Природная рента: за и против», «Российская ренты для политического класса. Это было её

газета», 24.10.2003, https://rg.ru/2003/10/24/renta. изначальное предназначение.

html). По итогам сложившегося на выборах Реформы 1990-х повысили эффективность

2003 года «конституционного большинства» у работы нефтяного сектора и привнесли

«Единой России» налоги на нефтяную отрасль туда незнакомые раньше экономические

были резко повышены («Углеводороды – мотивации и стимулы, но не смогли

народу!», «Коммерсантъ», 16.02.2004, https://решить эту фундаментальную проблему

www.kommersant.ru/doc/449903). рентоориентированности. Тем более что, как уже

Не утихают споры, был ли арест Михаила подчёркивалось, крупнейшие нефтяные компании

Ходорковского в 2003 году и последующий создавались первыми лицами бывшего советского

разгром ЮКОСа спровоцированы довольно нефтяного менеджмента, которые привнесли

вызывающим (без преувеличений, автор работал туда советский менталитет и соответствующую

12 КАК ПРЕВРАТИТЬ РЕСУРСНОЕ ПРОКЛЯТИЕ В КОНКУРЕНТНОЕ ПРЕИМУЩЕСТВОуправленческую культуру. Даже частный ЮКОС он сворачивает курс на конкурентные реформы

взял бывшего советского директора и сына в стратегических отраслях экономики и что

главного советского нефтяника Муравленко монопольные генераторы ренты ему нравятся

в совладельцы компании. Частные владельцы больше.

нефтяных компаний активно сопротивлялись В последующем утверждение монопольной

приходу в Россию конкурентов – международных структуры контроля над ключевыми отраслями

инвесторов, при этом последовательно поглощая во многом воспроизводило схему захвата

более мелкие компании и усиливая концентрацию. «Газпрома», да и сам «Газпром» активно

В середине 1990-х конкуренция в российской использовался как инструмент поглощения

нефтянке хоть и была огромным шагом вперёд активов. «Сибнефть», часть активов разгра-

по сравнению с советским периодом, но являлась бленного ЮКОСа, независимые газовые ком-

далеко не идеальной – но в 2000-е даже она была пании и много что ещё, например, основа

уничтожена и сектор укрупнился до нескольких металлургической бизнес-империи Алишера

крупных компаний. Эти процессы закрепили Усманова, Оскольский электрометаллургический

рентоориентированную модель нефтяной комбинат и Лебединский ГОК, в своё время

индустрии. оказались консолидированы «Газпромом», и Ус-

В газовой промышленности ситуация была манов, возглавлявший 100%-ную дочернюю ком-

еще хуже, там никакого разгосударствления и панию «Газпрома» «Газпроминвестхолдинг»,

конкуренции никто и не пытался вводить. 1 июня фактически продал их сам себе на непрозрачных

1992 года Борис Ельцин подписал указ №538 условиях и без конкурса (https://www.vedomosti.

«Об обеспечении деятельности Единой системы ru/newspaper/articles/2002/03/18/usmanov-budet-

газоснабжения страны», который фактически prodavat-aktivy-gazproma).

запретила разукрупнение «Газпрома». Этот указ То, что «Газпрому» удалось в 1990-е

был пролоббирован главой «Газпрома» Виктором избежать реформирования и разделения на

Черномырдиным, за два дня до этого назначенным конкурирующие компании – во многом следствие

вице-премьером правительства страны. Указ о противодействия Виктора Черномырдина,

неделимости «Газпрома» задал крайне негативный который де-факто контролировал эту ситуацию

вектор развитию не только газовой индустрии, с июня 1992 года как вице-премьер по топливно-

но и всей экономики. Если бы к началу 2000-х энергетическому комплексу, а с декабря 1992

«Газпром» не сохранился как единая монополия года по март 1998-го – уже как премьер. Бывший

и ключевой генератор ренты для политического глава «Газпрома» категорически сопротивлялся

класса (Евгений Ясин, министр экономики в любым попыткам создать конкурентный рынок

1990-х, в своих интервью называл «Газпром» на базе советской монополии, в 1998-1999 годах

«кошельком правительства», вспоминая, как в в правительстве наступила кадровая чехарда и

1997 году власти экстренно взяли у «Газпрома» было уже не до этого, а в 2000-м Путин начал

$2 млрд для выплаты задолженности по пенсиям), методично брать газовую монополию под свой

то не было бы и модели, которую Путин и дру- контроль, что обеспечило команде Путина

гие могли бы брать за ориентир при установлении огромные финансовые ресурсы. Если бы в 1990-

контроля над ключевыми отраслями экономики е реформу «Газпрома» всё же удалось провести

и превращении их в источники рентного дохода. – весьма вероятно, становление монополизма в

Сразу после прихода к власти Владимир Путин политике и экономике и, как следствие, быстрый

предпринял шаги для очень быстрого установ- рост авторитарных тенденций шли бы сложнее.

ления личного контроля над»Газпромом»: уже в

мае 2000 года председателем совета директоров Для самой газовой отрасли сохранение

компании был назначен Дмитрий Медведев, а в монополии обернулось очень плохими

мае 2001-го бессменного главу «Газпрома» Рема последствиями. В отличие от нефтяной

Вяхирева сменил другой член ближнего круга промышленности, в газовой не было

Путина – Алексей Миллер. В 2003-м Путин производственного кризиса конца 1980-х – начала

произнес знаменитое «”Газпром” делить не 1990-х: месторождения вводились в действие

будем!» (https://www.rbc.ru/politics/09/10/2003/57 позже, а кроме того, в газодобыче отсутствует

03b5a29a7947783a5a4bfd), чётко обозначив, что необходимость сложной работы со скважинным

ВЛАДИМИР МИЛОВ 13фондом, здесь вы просто следите за давлением, до 467 тысяч в 2020-м.

запустив скважину в работу, пока месторождение Никакого вклада в бурный рост российской

не начнёт истощаться. Но если нефтянка в экономики в 2000-е «Газпром», таким обра-

сложной ситуации по результатам реформ зом, не внёс – в отличие от почти полностью

показала бурный рост производительности и приватизированной и разделённой на отдельные

объёмов нефтедобычи, у «Газпрома» никакого компании нефтянки. Зато газовый монополист

роста не было: сегодняшние объёмы газодобычи стал локомотивом утверждения в России

примерно на 10-20% ниже уровня 1999 года (в рентоориентированной, государственно-

2020 году – на 17% ниже), производительность монополистической модели экономики в годы

труда (добыча газа на одного работника) упала правления Путина. Рента без роста – этой простой

вдвое, с 1,8 млн кубометров газа в год на одного фразой легко описать всю суть путинской

работника в 1999 году до 0,97 в 2020-м. Выросла экономической системы.

лишь среднесписочная численность сотрудников

компании – почти на 60%, с 298 тысяч в 1999 году

ИТОГИ 50 ЛЕТ: ГДЕ МЫ СЕЙЧАС

Если брать за точку отсчёта формирования компании в 2020 году составил $6,2 млрд, в

российской нефтегазовой отрасли в её современном 2019 (когда цены на нефть были выше) – $14,5

виде (с основным центром нефтегазодобычи, млрд. У «Лукойла» – $4,0 и $10,8 млрд соот-

расположенным в Западной Сибири) условный ветственно. «Сургутнефтегаз», третья в Рос-

1970-й год, то по итогам примерно полувека сии по объёмам добычи нефтяная компания,

можно сделать следующие основные выводы о за годы накопил на своих счетах своего рода

сложившейся за этот период роли нефтегазового «частный стабфонд» объёмом примерно $50

сектора в политико-экономической системе млрд.

страны: • Конкуренция в нефтегазовом секторе

• Сектор изначально строился целевым образом разгромлена. 75% объёмов добычи нефти

как генератор и поставщик ренты, с заданной и более 80% мощностей нефтепереработки

заранее гипер-централизованной системой контролируются четырьмя крупнейшими

управления, которая была немного ослаблена нефтяными компаниями («Роснефть»,

в 1990-е, но оказалась быстро восстановлена «Лукойл», «Сургутнефтегаз», «Газпром

по итогам пост-рыночной консолидации и нефть»). Сектор малых нефтедобываю-

новой волны огосударствления. щих компаний фактически уничтожен.

• Масштаб извлекаемой государством ренты Ещё более высокая концентрация в добыче

существенен даже в условиях невысоких природного газа, где кроме трёх крупнейших

по современным меркам цен на нефть. В производителей, аффилированных с

2020 году, когда средняя цена нефти Urals властями – «Газпрома», «Роснефти» и

составила чуть менее $42 за баррель, доля «Новатэка», – фактически нет других

основных доходов от нефтегазового сектора игроков. Это резко контрастирует с теми же

в структуре доходов федерального бюджета США, которые намного опережают Россию

составила 27%, консолидированного – 13%. по объёмам добычи нефти и газа, но где

В 2014 году, когда цены на нефть превышали нет ни намека на подобную концентрацию

$100 за баррель, – 51 и 28% соответственно. производства: крупнейшие нефте- и

газодобывающие компании контролируют

• Помимо выплат в бюджет, значительная не более 3-4% от общенациональной добычи,

часть ренты остаётся в распоряжении высокая конкуренция наблюдается также в

компаний. Согласно финансовой отчетности нефтепереработке и сбыте нефтепродуктов.

«Роснефти», свободный денежный поток

14 КАК ПРЕВРАТИТЬ РЕСУРСНОЕ ПРОКЛЯТИЕ В КОНКУРЕНТНОЕ ПРЕИМУЩЕСТВО• В России наблюдается очевидное сращивание литиков и погрузить страну в болото нефтяного

гигантов нефтегазовой индустрии и проклятия наш нефтегаз смог, а вот создать рабо-

политического класса. Президент Владимир тоспособную модель развития и прогресса, адек-

Путин постоянно лично участвует в решении ватную требованиям XXI века, – нет:

важных вопросов функционирования и • Несмотря на огромные прибыли, российские

развития нефтегазового сектора, а ключевые нефтегазовые компании по-прежнему

функционеры нефтегазовой отрасли – Игорь глубоко зависят от импорта передовых

Сечин, Алексей Миллер, Вагит Алекперов, технологий (см. «Нефть под санкциями: как

Геннадий Тимченко, Леонид Михельсон, Россия лишается будущего», Forbes Рос-

Владимир Богданов – традиционно занимают сия, https://www.forbes.ru/biznes/358617-

топовые позиции в рейтингах самых neft-pod-sankciyami-kak-rossiya-lishaetsya-

влиятельных россиян (по версии журналов budushchego), десятилетия сверхдоходов

Forbes или GQ). не создали стимулов для конвертации не-

В прессе и аналитических материалах фтегазовых прибылей в технологический

фигурируют довольно скромные оценки вклада прогресс, изменений этой ситуации не про-

нефтегазового сектора в российский ВВП (в сматривается. Российские нефтегазовые ком-

районе 10%), на которые обычно опираются те пании сталкиваются с огромными трудно-

комментаторы, которые пытаются донести мысль стями в переходе к работе с такими типами

о «не слишком высоком» влиянии нефтегазового проектов, в которых они не имеют опыта –

сектора на политико-экономическую систему глубоководный шельф, малопроницаемые

страны. Однако ещё в 2000-е ряд аналитиков пласты (сланцевая нефть).

показывал, что такие низкие цифры являются • В отличие от зарубежных компаний-

результатом искажающего воздействия транс- конкурентов, российские игроки практически

фертного ценообразования (значительная часть не играют глобальной роли, их участие в

добавленной стоимости, формируемой нефте- международных проектах минимально, а там,

газовым сектором, отражается в статистике где оно имеет место, дело ограничивается

как торговые операции), а скорректированные получением прибыли от индивидуальных

оценки могут дать совершенно другую долю проектов (куда смогли войти часто по

нефтегазовой промышленности в ВВП – около дружбе с политическим руководством стран

25% («Доля нефти: Потёмкинский ВВП. – типа Венесуэлы или Мозамбика) вместо

Краткий отчет Всемирного банка по экономике построения полноценного глобального

России», «Ведомости», 2004, https://iq.hse.ru/ бизнеса.

news/177743850.html). С учётом этого точно

оценить реальный вклад нефтегазовой отрасли • В отличие от крупных международных

в ВВП сложнее, но, скорее всего, он ближе к нефтегазовых корпораций, российские

коридору в 20-30%, чем к официальным 10%. компании не обеспечивают значимого

перелива капитала в проекты в области

В топ-15 крупнейших российских компаний зелёной энергетики: всё это остается

по выручке РБК-500 пять позиций занимают преимущественно на уровне риторики, в то

нефтегазовые, причём первые три строчки в время как для их зарубежных конкурентов

рейтинге с большим отрывом (выручка в 7-8 трлн портфель инвестиций в зелёные проекты и

рублей в 2020 году против 3,3 трлн у Сбербанка, возобновляемую энергетику уже составляет

занимающего 4-е место, и выручке в 1-2 трлн значимую долю в бизнесе.

рублей в год у компаний, занимающих места с

6-го по 15-е) занимают «Роснефть», «Газпром» и Следует отметить ещё одну важную

«Лукойл». особенность: в России довольно редки примеры

консорциумов нефтегазовых компаний по

Итак, роль нефти и газа в российской эконо- разработке месторождений, целые территории

мике гипертрофированно велика и служит важ- отдаются отдельным компаниям в качестве

ным определяющим фактором, формирующим «территории безраздельного владения», где они

всю политико-экономическую систему. Однако фактически являются полновластными хозяе-

захватить командные высоты, коррумпировать по- вами и даже часто контролируют органы вла-

ВЛАДИМИР МИЛОВ 15сти и силовые структуры. Известны истории некоторыми элементами модернизационного

из 1990-х, когда «нефтяные генералы» давали лоска, привнесёнными реформами 1990-

указание не сажать на местных аэродромах в х и начала 2000-х. Сектор был и остаётся

удалённых западносибирских городах самолеты генератором сверхприбылей, используемых для

с федеральными чиновниками, которые везли политических целей, при этом полноценного

невыгодные им предписания на собрания качественного развития – технологических

акционеров (см. «Спецоперация группы “Альфа”», прорывов, трансформации национального

журнал «Профиль», 30.06.1997). Схема работы бизнеса в глобальный, конвертации прибылей

через консорциумы очень важна – она повышает в развитие зелёной энергетики – не происходит.

экономическую мотивацию при реализации Генерируемая рента способствует невероятным

проектов, создаёт условия для постоянного обмена масштабам коррупции и удержанию власти

технологиями, знанием, лучшими практиками. архаичным авторитарным режимом, который

В России же по факту до сих пор действует имеет стабильный источник финансовой

советская схема разделения территории между подпитки.

«управлениями по эксплуатации месторождений» В развитых нефтегазодобывающих странах,

– это мало похоже на современный процесс которые мы упоминали выше в качестве примера

работы с месторождениями, предполагающий иной реальности, где «большая нефть» не

высокую степень кооперации между компаниями, становится источником проклятия, коррупции и

и больше похоже на устаревшее натуральное стагнации, ситуация выглядит совершенно иначе.

хозяйство. И развивалась там нефтегазовая индустрия по

Фактически в российской нефтегазовой совершенно иным законам. Давайте посомтриим,

отрасли законсервирована примитивная как это происходило.

рентная модель образца 1970-х годов, пусть и с

КАК ИЗБАВИТЬСЯ ОТ РЕНТНОГО

ПРОКЛЯТИЯ. МЕЖДУНАРОДНЫЙ ОПЫТ

Существуют ли реальные примеры из жизни, обобщим основные аспекты истории и структуры

показывающие, что существование российского нефтегазовой отрасли в разрезе отдельных стран,

нефтегазового сектора как вечного генератора но несколько общих формул таковы:

ренты для бесконечного перераспределения

1. Нефтегазовая промышленность развитых

политическим классом со всеми вытекающими

стран создавалась силами частного сектора

из этой модели «прелестями» ресурсного

как распределённая, а не планово-централи-

проклятия вовсе не детерминировано, и всё

зованная по заданию КПСС.

могло бы развиваться совсем иначе? Конечно.

В начале доклада мы уже упомянули ряд стран, 2. Драйверами развития были акционерные

где наличие крупного и даже очень крупного общества, в основе деятельности которых

нефтегазодобывающего сектора не приводит к лежала экономическая логика. Результатом

таким катастрофическим институциональным этого стали лучшие стимулы к инновациям

последствиям, как у нас – США, Канада, и технологическим прорывам, а также

Норвегия, Австралия, Великобритания, экспансионистская модель с активным

Нидерланды. История и структура нефтегазовой выходом на другие рынки вместо попытки

промышленности этих стран довольно разные, монополизировать добычу на собственной

но есть то, что их объединяет, и как раз эти территории и извлекать ренту.

структурные различия предопределяют разницу

3. В истории нефтегазовой промышленности

в магистральном пути развития с нефтегазовым

развитых стран имели место периоды

сектором России. Чуть ниже мы вкратце

16 КАК ПРЕВРАТИТЬ РЕСУРСНОЕ ПРОКЛЯТИЕ В КОНКУРЕНТНОЕ ПРЕИМУЩЕСТВОконсолидации и даже доминирования

государственных компаний, но общим

США

трендом сквозь десяти- и даже столетия Соединённые Штаты являются абсолютно

является тенденция к расширению хрестоматийным примером того, на что способен

конкуренции, доступу международного принципиально иной магистральный путь развития

капитала и уменьшению доли государства и нефтегазовой промышленности – построенный на

государственных компаний. высокой конкуренции в противовес централизации,

4. В большинстве случаев политика без участия государства и без фокуса на ренте

правительств развитых стран сводилась как главном смысле существования отрасли.

как раз к защите конкурентной среды от Долгое время США были мировым лидером по

образования нефтегазовых монополий (здесь добыче нефти. И даже уступив первое место в

стоит упомянуть, конечно, хрестоматийный конце 1970-х СССР, а затем Саудовской Аравии

случай принудительного разделения (в начале 90-х благодаря крупномасштабному

властями США монополии Standard Oil отраслевому кризису, спровоцированному

в 1911 году), а в России наоборот – к чересчур скороспелыми усилиями КПСС с

поощрению нерыночной консолидации для целью выжать максимум добычи из нефтяных

более удобного перераспределения ренты. месторождений, СССР/Россия уступили пальму

первенства саудитам), США блестяще вернули

5. В тех случаях, где издержки добычи себе положение мирового лидера уже в 2014-

были достаточно низки и приводили к м году благодаря сланцевой революции. Хотя

образованию ренты, благодаря публичным Америка кратно отстаёт от России и Саудовской

институтам – общественному контролю над Аравии по доказанным запасам нефти, она сильно

властью, парламенту, системе сдержек и опережает их по эффективности использования

противовесов – нефтегазовые сверхдоходы имеющихся запасов.

не становились добычей политического

класса для собственных нужд, а Автор этих строк убежден, что корневая

перераспределялись под общественным причина исторического успеха США кроется

контролем более справедливым образом в рано принятом политическом решении

в целях удовлетворения общественных стратегической важности – о недопустимости

благ. Нефтегазовая рента не стала в такой формирования монопольной структуры нефтяной

мере корродирующим и коррумпирующим промышленности.

фактором для общественно-политической В 1911 году Верховный суд США по итогам

системы, как в России. рассмотрения исторического дела Standard Oil Co.

Ниже сделана попытка проанализировать of New Jersey v. United States принял решение о

опыт развития нефтяной и газовой индустрии принудительном разделении рокфеллеровской

упоминаемых развитых стран. Не было цели сделать Standard Oil на основе антитрестовского закона

детальный исторический анализ происходившего. Шермана 1890 года.

Мы намеренно обобщили этот опыт, чтобы сделать Standard Oil, созданная в 1970 году Джоном

акцент на наиболее релевантных элементах Рокфеллером и Генри Флаглером, не скрывая,

структурной политики, которые дадут нам стремилась к монополизации нефтяной инду-

подсказку, как стоит действовать России, чтобы стрии в Северной Америке как к своей главной

её собственный нефтегазовый сектор превратился стратегической цели. Решение о принудительном

из административно контролируемого источника разделении Standard Oil сломало исторический

ренты в самостоятельную успешную индустрию, тренд на монополизацию отрасли и больше никогда

ориентированную на решение проблем страны и не позволило воссоздать здесь монополию. Глядя

на развитие. на ситуацию далеко за пределами нефтегазовой

специфики, стоит отметить, что историческая

роль антитрестовского закона Шермана 1890 года

в дальнейшем становлении США как наиболее

конкурентоспособной экономики мира в ХХ

веке сильно недооценивается: неукоснительное

ВЛАДИМИР МИЛОВ 17соблюдение принципов рыночной конкуренции пошли в технологическое развитие. Пример

является главной движущей силой постоянного США как раз показывает, как это должно

повышения производственной эффективности происходить: американские нефтегазовые

и главным драйвером инноваций. Чуть ниже мы компании использовали внезапные сверхдоходы

скажем несколько слов о том, как это выглядит для быстрого технологического рывка и вышли

применительно к нефтегазовому сектору. в мировые лидеры по добыче нефти и газа, в то

А в целом по итогам более чем ста лет, время как Россия осталась глубоким импортером

прошедших с момента принудительного технологий.

разделения Standard Oil, структура нефтяного Конкуренция – ключ к пониманию причины

сектора в США впечатляюще конкурентна: этих различий. Именно она создает стимулы для

крупнейшие производители, Chevron и Exxon, постоянного снижения издержек через инновации.

добывают менее 5% от общенациональной При входе на нефтегазовый рынок американские

нефтедобычи каждый, а первая пятёрка – производители нефти и газа хорошо понимают:

Chevron, Exxon, EOG Resources, Conoco, Anadarko они смогут удержать конкурентные позиции

– всего около 19% (расчёты автора по данным только за счет постоянного технологического

отчетов компаний). Такая же ситуация в добыче и управленческого совершенствования, иначе

природного газа: самая крупная газодобывающая конкуренты их просто выдавят. Чтобы их

компания EQT Corp. производит 4,5% газа в США, опередить, надо всё время выходить на новые

а топ-5 крупнейших компаний в сумме чуть более горизонты, которые ещё никто не осваивал.

15% от общенациональной газодобычи (https:// Например, бурить глубоководный шельф – до

www.statista.com/statistics/244505/leading-natural- 1970 года этого практически никто не делал, а

gas-producers-in-the-us-based-on-production- сегодня на глубоководном шельфе добывают

volume/). России такой уровень конкуренции в около 10% нефти в мире, и пионерами в его ос-

нефтегазе и не снился. воении стали именно американские компании.

Этот фактор имеет важнейшее значение, так Миллионы лет залежи нефти и газа оставались

как именно конкуренция традиционно делала скрытыми от глаз человека на шельфе Кипра и

США пионером в области технологических Израиля, в 2000-е американская Noble Energy

инноваций в нефтегазовом секторе – здесь открыла там месторождения Афродита и Левиа-

Америка не имеет себе равных. Освоение шельфа, фан – и теперь эти страны больше не считаются

потом глубоководного шельфа, позже сланцевая тотально зависимыми от импорта энергоресурсов.

революция – все эти тренды поставили крест на Или освоить сланцевые залежи в США – они

разговорах второй половины ХХ века о «пиковой были известны десятилетиями, но только

нефти», теперь вопрос о пике нефтедобычи в технологические прорывы и экономические

принципе не стоит, поскольку бурное развитие модели 2000-х годов позволили обеспечить их

технологий сделало возможным эффективную коммерчески выгодную разработку, ставшую

добычу огромных ресурсов, прежде считавшихся известной как сланцевая революция.

неэкономичными для разработки. Многие эксперты верно оценивают

Сравните с технологической отсталостью сланцевую революцию как чисто американский

и ленью российских нефтегазовых компаний: феномен – сочетание частной инициативы,

в 2000-2020 годах Россия суммарно получила высокой конкуренции и большой доли средних

$4 трлн 135 млрд от экспорта нефти, газа и и малых компаний, готовых брать на себя риски

продуктов их переработки, но нигде в списках технологических прорывов ради того, чтобы

владельцев передовых нефтегазовых технологий получить «приз», создало стимулы к инновациям и

мы не значимся. Секторальные санкции США и риску, которых невозможно ожидать от неповорот-

ЕС против России, введённые в 2014 году, очень ливых крупных компаний в странах, где предпочи-

чётко обозначили: без импорта технологий и тают «национальных чемпионов» (см., например,

оборудования с такими сферами, как добыча The Shale Oil Boom: A U.S. Phenomenon, Belfer

нефти и газа на шельфе или из малопроницаемых Center for Science and International Affairs, Harvard

пластов (tight oil, или та самая пресловутая Kennedy School, https://www.belfercenter.org/

сланцевая нефть) мы не справимся. Непонятно, publication/shale-oil-boom-us-phenomenon). Слан-

куда делись $4 трлн доходов – они точно не цевая революция смогла пережить падение цен на

18 КАК ПРЕВРАТИТЬ РЕСУРСНОЕ ПРОКЛЯТИЕ В КОНКУРЕНТНОЕ ПРЕИМУЩЕСТВОВы также можете почитать