10 На пульсе: Новое правительство в Великобритании В фокусе: Расширение Панамского канала - Аналитический центр ...

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

10 Бюллетень о текущих тенденциях мировой экономики июль 2016 На пульсе: Новое правительство в Великобритании В фокусе: Расширение Панамского канала

Б Ю Л Л Е Т Е НБюллетень

Ь О ТЕКУЩо текущих

И Х Т Е Н Дтенденциях

ЕНЦИЯХ МИ мировой

Р О В О Й экономики

ЭКОНОМИКИ

Выпуск № 10, июль

выпуск № 10, июль 20162016

Содержание выпуска

Вступительный комментарий .......................................................................................................................................................................... 3

На пульсе: Начало перемен в Великобритании — новый кабинет министров .......................................................................................... 4

Промышленность.............................................................................................................................................................................................. 5

Нефтяные цены ................................................................................................................................................................................................. 6

Валютные курсы ............................................................................................................................................................................................... 7

Фондовые рынки, биржевые индексы ............................................................................................................................................................ 8

Ключевые процентные ставки и доходность облигаций .............................................................................................................................. 9

В фокусе: Расширение Панамского канала на фоне изменений в мировой торговле ............................................................................. 10

Выпуск подготовлен авторским коллективом

под руководством Леонида Григорьева

Александр Голяшев Анна Лобанова Виктория Павлюшина

2 2

Б Ю Л Л Е Т Е Н Ь ОБюллетень

Т Е К У Щ И Хо текущих

Т Е Н Д Е Н тенденциях

Ц И Я Х М И Р Омировой

ВОЙ ЭКО экономики

НОМИКИ

выпуск №№10,10,июль

Выпуск июль 2016

2016

Вступительный комментарий

Тема Brexit (выхода Великобритании из ЕС) будет одной из центральных для экономических обозревателей

минимум два года, пока не завершатся переговоры об условиях выхода. Ключевым вопросом переговоров для

Великобритании станет сохранение текущего высокого уровня либерализации движения рабочей силы,

товаров и капиталов между Великобританией и другими странами Евросоюза. Брюссельская бюрократия

будет стремиться сохранить свои позиции и придерживаться регламентов ЕС, но лишить Лондон тех или

иных преимуществ. Последнее будет связано с необходимостью предотвратить попытки других стран

выйти из ЕС на выгодных для себя условиях. Этот фактор сыграет огромную роль в переговорах.

На стороне ЕС переговоры будут вести главы Еврокомиссии, Европейского Центробанка и МИД ЕС. На другой

стороне соберется команда британцев, которые сочетают все необходимые в таких случаях переговорные

ресурсы и качества. Тереза Мэй (вторая после М.Тэтчер женщина в истории, ставшая премьер-министром

Великобритании), видимо, предстанет в роли «железной леди». Дэвид Дэвис станет координатором, Борис

Джонсон как главный евроскептик будет оказывать публичное давление. А опытнейший дипломат Филип

Хэммонд, ставший министром финансов, будет вести трудные переговоры по финансовым проблемам.

В фокусе данного выпуска бюллетеня находится анализ текущей ситуации в мировой морской торговле.

Открытие новой цепочки шлюзов в Панаме, произошедшее 26 июня 2016 г. и увеличившее пропускную

способность Панамского канала примерно вдвое, усилит конкуренцию на дальних важнейших маршрутах,

в том числе на линиях доставки контейнерных грузов из Китая, Японии, Республики Корея на восточное

побережье США. Но главной особенностью, свойственной многим большим и длительным

инфраструктурным проектам, является то, что освоение новых возможностей будет идти в сильно

изменившихся условиях, в первую очередь при менее динамичном росте мировой торговли, чем до 2008 года.

Главный советник руководителя Аналитического центра,

проф. Леонид ГРИГОРЬЕВ

33

Б Ю Л Л Е Т Е Н Ь ОБюллетень

Т Е К У Щ И Хо Т

текущих

ЕНДЕНЦтенденциях

И Я Х М И Р Омировой

В О Й Э К Оэкономики

НОМИКИ

Выпуск № 10,

выпуск № 10, июльиюль 2016

2016

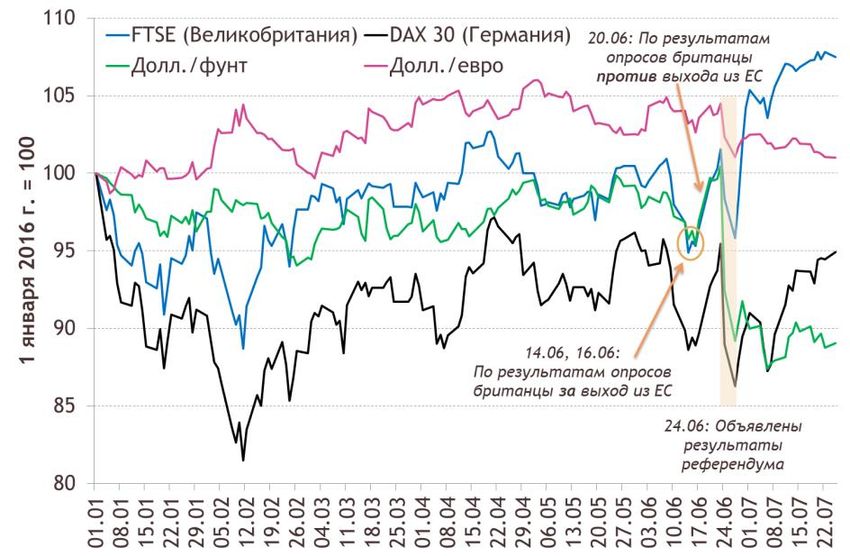

На пульсе: Начало перемен в Великобритании — новый кабинет министров

23 июня 2016 г. жители Великобритании на референдуме проголосовали за выход из ЕС (Brexit), после чего премьер-министр Дэвид

Кэмерон, призывавший голосовать за сохранение членства в ЕС, объявил о своей скорой отставке. 13 июля 2016 г. премьер-министром

Великобритании и второй женщиной (после Маргарет Тэтчер) на этом посту стала Тереза Мэй, в 2010–2016 годах бывшая главой МВД.

13 июля также был утвержден весь состав нового кабинета министров, в котором большинство ключевых постов заняли представители

евроскептиков, активно поддерживающих Brexit. Пост министра иностранных дел занял бывший мэр Лондона Борис Джонсон,

которого после победы евроскептиков на референдуме 23 июня многие ожидали увидеть премьер-министром, но Джонсон отказался

от борьбы. Канцлером казначейства (министром финансов) стал Филип Хэммонд, ранее возглавлявший МИД. Главой «министерства

Brexit», специально созданного для решения вопросов, связанных с выходом Великобритании из ЕС, стал Дэвид Дэвис. Именно он —

при поддержке Т.Мэй, Б.Джонсона и Ф.Хэммонда — займется

График 1

сложными переговорами о процедуре выхода из ЕС.

Реакция курсов валют и биржевых индексов на референдум

Ключевой темой станет степень либерализации движения рабочей

силы, товаров и капиталов между Великобританией и Евросоюзом.

Великобритания, видимо, постарается радикально ограничить свое

участие в решении европейских миграционных проблем, сохранить

максимум свободы в вопросах торговли и макроэкономической

политики и защитить положение Лондона как финансовой столицы

Европы в будущей неизбежной конкуренции с Франкфуртом-на-

Майне. В то же время Брюссель будет стремиться лишить Лондон

искомых преимуществ, чтобы предотвратить попытки других стран

выйти из ЕС на выгодных для себя условиях.

День объявления результатов референдума, 24 июня, стал «черной

пятницей» для валютных и фондовых рынков Европы и мира, но

уже 28-29 июня они стали восстанавливаться. В июле биржевые

индексы также росли, но фунт стерлингов пока остается «на дне».

Источник — Thomson Reuters Datastream, Ipsos MORI

44

Б Ю Л Л Е Т Е Н Ь ОБюллетень

Т Е К У Щ И Хо текущих

Т Е Н Д Е Н тенденциях

Ц И Я Х М И Р Омировой

ВОЙ ЭКО экономики

НОМИКИ

Выпуск № 10,

выпуск № 10, июльиюль 2016

2016

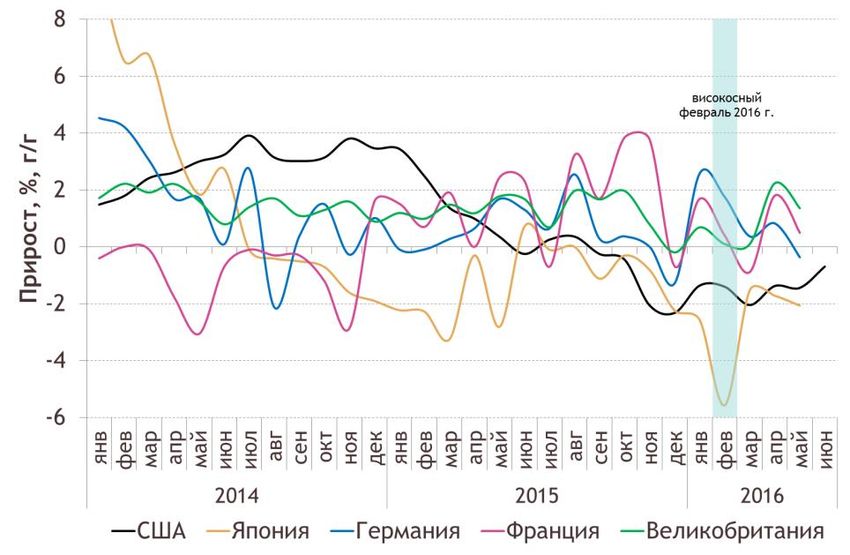

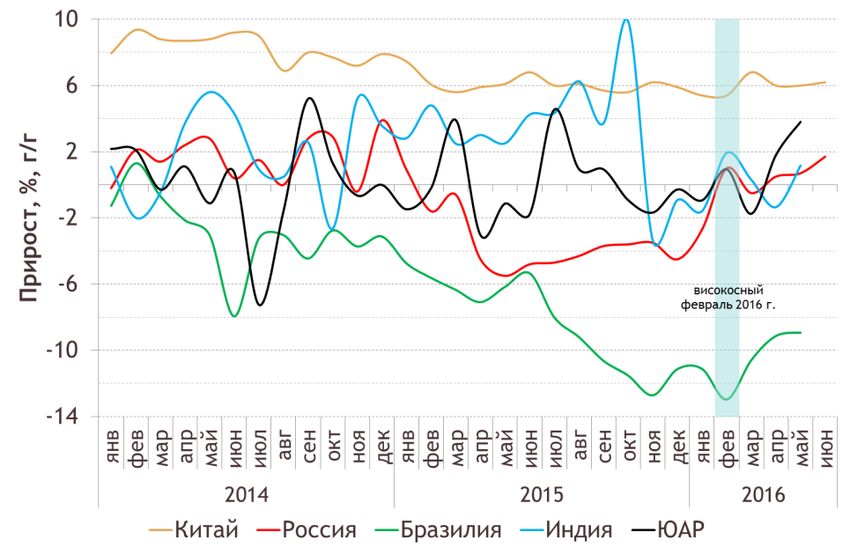

Промышленность

После ускорения годовых темпов роста промышленности в европейских странах в апреле 2016 г. в мае вновь обозначилось их

снижение: 1,4% в Великобритании после 2,2% в апреле, 0,5% во Франции (1,8% в апреле), -0,4% в Германии (0,8% в апреле).

Темпы снижения промышленного производства в США замедлились, составив -0,7% в июне в годовом выражении по сравнению

с -1,4% в апреле; в Японии промышленность продолжает сокращаться: темпы падения достигли -2,1% в мае (-1,7% в апреле).

В развивающихся странах динамика промышленности в целом улучшается: в Китае темпы роста достигли 6,2% в июне в годовом

выражении (после 6% в мае); в России — 1,7% в июне по сравнению с 0,7% в мае; после периода замедления производства в Индии

наблюдается рост (1,2% в мае); в Бразилии в мае продолжилось замедление спада (до -8,9%); в ЮАР рост ускорился до 3,8%.

График 2

Помесячная динамика промышленного производства стран мира в годовом выражении с сезонной очисткой*, 2014—2016 годы

* Сезонно очищенные данные приведены для всех рассматриваемых стран, кроме Китая, России и Индии.

Источник — Thomson Reuters Datastream

55

Б Ю Л Л Е Т Е Н Ь ОБюллетень

Т Е К У Щ И Хо текущих

Т Е Н Д Е Н тенденциях

Ц И Я Х М И Р Омировой

ВОЙ ЭКО экономики

НОМИКИ

Выпуск № 10,

выпуск № 10, июльиюль2016

2016

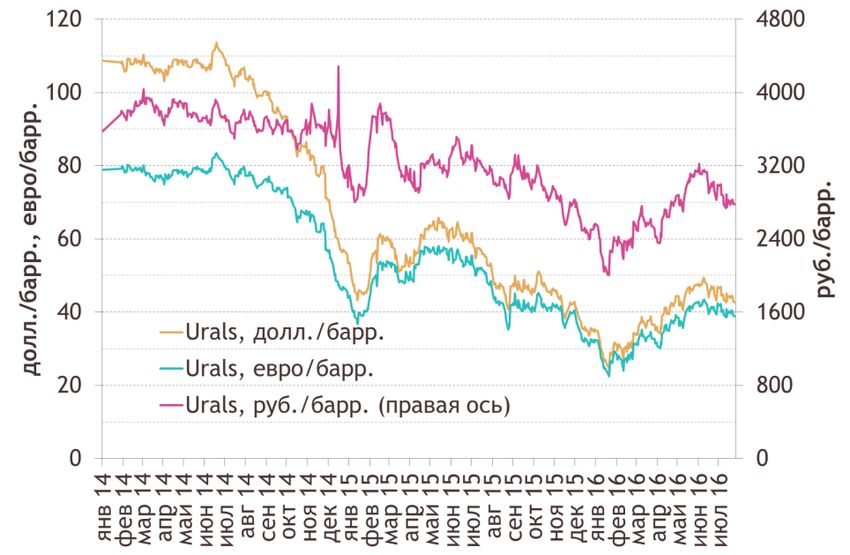

Нефтяные цены

Несмотря на снижение мировых нефтяных цен до уровня 45 долл./барр. в третьей декаде июля, в США продолжилось увеличение

количества буровых установок. По данным на 22 июля, в стране работала 371 бурильная установка на нефть, хотя еще в конце июня

2016 г. их число составляло 330. Объем бурения в газовой отрасли стабилизировался на уровне 88-89 бурильных установок.

После роста нефтяных цен в начале лета 2016 года стоимость нефти Urals вновь немного снизилась, достигнув в середине июля

43-44 долл./барр. Вместе с укреплением национальной валюты это привело к падению рублевой стоимости нефти Urals в июле 2016 г.

ниже уровня 2800 руб./барр. после колебаний около 3000 руб./барр. в июне.

График 3

Цены на нефть WTI, Brent, Urals и динамика бурения в нефтегазовой отрасли США, 2007—2016 годы

Источник — Baker Hughes, Thomson Reuters Datastream

66

Б Ю Л Л Е Т Е Н Ь ОБюллетень

Т Е К У Щ И Хо текущих

Т Е Н Д Е Н тенденциях

Ц И Я Х М И Р Омировой

ВОЙ ЭКО экономики

НОМИКИ

Выпуск № 10,

выпуск № 10, июльиюль2016

2016

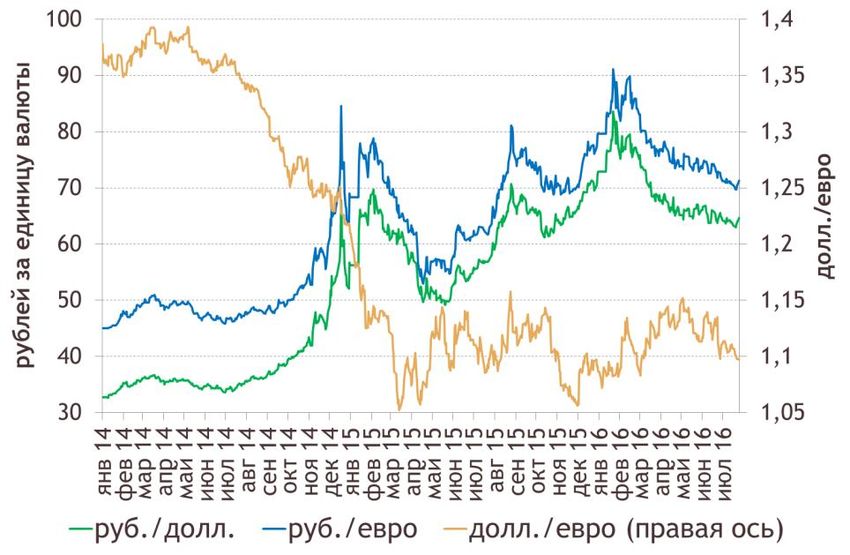

Валютные курсы

Некоторое снижение нефтяных цен не помешало российскому рублю укрепиться в первых двух декадах июля: 20 июля курсы валют

составили 63 руб./долл. и 69,7 руб./евро (уровень ноября 2015 г.), после чего из-за усиления темпов падения нефтяных цен и окончания

пика налоговых и дивидендных выплат на внутреннем рынке рубль вновь стал слабеть. Бразильский реал в июле 2016 г. укрепился по

отношению к доллару США, вернувшись к уровню июля 2015 г. На фоне Brexit сильную волатильность показывает британский фунт

(см. раздел «На пульсе»). Народный банк Китая продолжает плавно девальвировать юань: 18 июля курс обновил минимум с октября

2010 г., составив 6,7 юаня/долл., а с января 2016 г. юань подешевел на 3%. Главный экономист Daiwa Capital Markets по Азии отмечает,

что девальвация юаня может помочь экономике Китая не только через поддержку экспорта, но и через защиту баланса центробанка.

График 4

Обменные курсы рубля к доллару США и евро, доллара США к евро; динамика ключевых валют к доллару США, 2014—2016 годы

Источник — Thomson Reuters Datastream

77

Б Ю Л Л Е Т Е Н Ь ОБюллетень

Т Е К У Щ И Хо текущих

Т Е Н Д Е Н тенденциях

Ц И Я Х М И Р Омировой

ВОЙ ЭКО экономики

НОМИКИ

выпуск № 10, июль

Выпуск № 10, июль 2016

2016

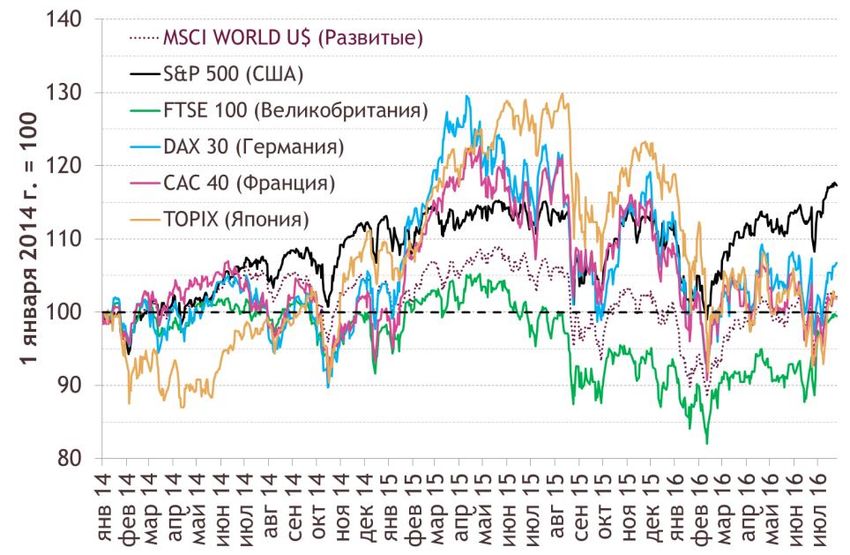

Фондовые рынки, биржевые индексы

С начала июля 2016 г. отмечается положительная динамика индексов на рынках развитых и развивающихся стран. С начала месяца,

по данным на 25 июля, японский TOPIX вырос на 6,3%, чему способствовали планы японского правительства по смягчению денежно-

кредитной политики и расширению стимулирующих мер. Европейские индексы также демонстрируют положительную динамику:

за тот же период немецкий DAX 30 прибавил 5,3%, французский CAC 40 — 3,6%, британский FTSE 100 — 3,2%. На фоне выхода

сильной макроэкономической статистики американский S&P 500 вырос на 3,3%. Лидером среди рассматриваемых развивающихся

стран стала Бразилия: продолжающееся снижение темпов спада промышленности способствовало росту BOVESPA на 10% с начала

июля. Благодаря ускорению промышленности в Китае 3% прибавил индекс Шанхайской биржи. Несмотря на снижение нефтяных цен,

российский индекс ММВБ в начале месяца демонстрировал рост, но эксперты указывают на его ограниченный потенциал.

График 5

Биржевые индексы стран мира в национальных валютах и индексы Morgan Stanley (MSCI) в долларах США, 2014—2016 годы

Источник — Thomson Reuters Datastream

88

Б Ю Л Л Е Т Е Н Ь ОБюллетень

Т Е К У Щ И Хо текущих

Т Е Н Д Е Н тенденциях

Ц И Я Х М И Р Омировой

ВОЙ ЭКО экономики

НОМИКИ

выпуск № 10, июль

Выпуск № 10, июль2016

2016

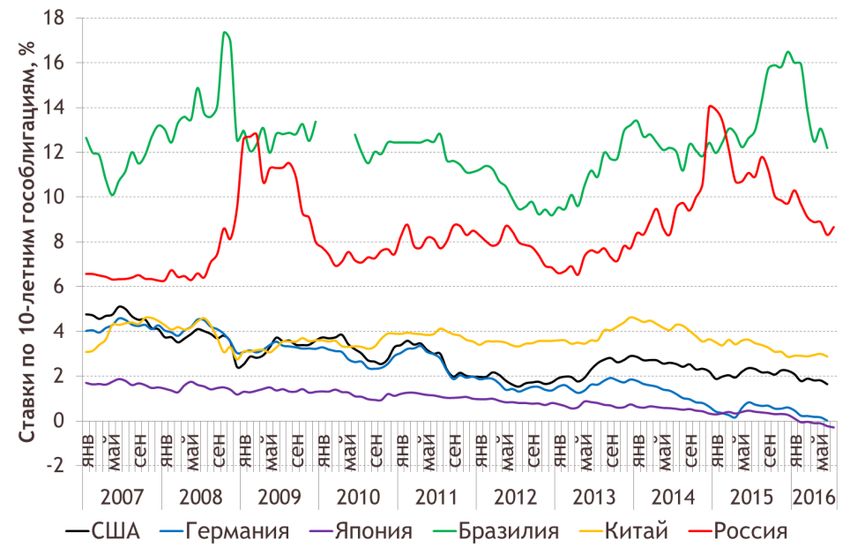

Ключевые процентные ставки и доходность облигаций

В июле 2016 г. прошло сразу несколько важных заседаний центробанков развитых стран, в преддверии которых поведение многих

инвесторов на мировых биржах носило выжидательный характер, однако ключевые ставки остались без изменений. 13 июля (в день

утверждения нового кабинета министров) Банк Англии сохранил ключевую ставку на уровне 0,5% вопреки прогнозам аналитиков,

ожидавших ее снижения до 0,25%. 21 июля Европейский центральный банк оставил ключевую ставку на нулевом уровне. 27 июля ФРС

США также не изменила ключевую ставку, отметив сохранение позитивных тенденций на рынке труда и стабильный рост экономики,

однако риторика регулятора стала более жесткой, чем на прошлом заседании. 29 июля Банк Японии не оправдал надежды инвесторов

на заметное расширение стимулирующих мер, оставив ключевую ставку на уровне -0,1%, но расширив программу покупки бумаг

биржевых фондов ETF. В этот же день прошло заседание Банка России, который сохранил ключевую ставку на уровне 10,5%.

График 6

Ключевые ставки центральных банков и ставки по 10-летним гособлигациям ведущих стран мира, 2007-2016 годы

Источник — Thomson Reuters Datastream

99

Б Ю Л Л Е Т Е Н Ь ОБюллетень

Т Е К У Щ И Хо текущих

Т Е Н Д Е Н тенденциях

Ц И Я Х М И Р Омировой

ВОЙ ЭКО экономики

НОМИКИ

Выпуск № 10,

выпуск № 10, июльиюль2016

2016

В фокусе: Расширение Панамского канала на фоне изменений в мировой торговле

После Великой рецессии 2008-2009 годов в мире нарастает регионализация и меняется соотношение между динамикой торговли и

общего роста мировой экономики: с 2012 года международная торговля товарами стала расти медленнее, чем мировой ВВП.

По оценкам МВФ, мировой ВВП по ППС в 2015 году вырос на 3,1% (мировой ВВП в долларах по текущему курсу вырос только

на 2,4%), а мировая торговля — на 2,3%. Четвертый год подряд темпы прироста мировой торговли не превышают 3% в год (График 7).

Разумеется, экспорт не потерял свою силу в качестве важного драйвера мирового развития, но механизмы экономического роста

существенно изменились. При этом общая особенность реализации крупных транспортных проектов заключается в том, что проекты,

вводимые в действие в настоящее время, разрабатывались в период более динамичного, чем сейчас, развития мировой торговли.

График 7

Темпы роста ВВП мира и мировой торговли, %, 1995-2016 годы Объемы мировой морской торговли, млрд т, 1990-2014 годы

Источник — МВФ, WEO Database April 2016 Edition Источник — UNCTAD, Review of Maritime Transport 2015

1010Б Ю Л Л Е Т Е Н Ь ОБюллетень

Т Е К У Щ И Хо Т

текущих

Е Н Д Е Н Цтенденциях

И Я Х М И Р О мировой

В О Й Э К Оэкономики

НОМИКИ

Выпуск № 10,

выпуск № 10, июльиюль 2016

2016

По данным Clarksons, около 85% тоннажа международной торговли приходится на морские грузоперевозки, которые играют главную

роль в поставках, например, энергоресурсов из стран Персидского залива и контейнерных грузов из Азии в США и Европу. Негативное

влияние мировой конъюнктуры привело к тому, что в 2016 году впервые с 1998 года ожидается снижение объема международных

морских перевозок. Падает и стоимость морской транспортировки сырья и готовых товаров: в начале 2016 года индекс Baltic Dry

впервые в истории упал ниже 300 пунктов, обновив минимум с 1986 года (максимум в 11793 пункта был достигнут в мае 2008 г.). Тем

не менее именно сейчас по инерции развития инфраструктуры идет активное расширение «узких мест» международных морских

перевозок: в августе 2015 г. был открыт дублер Суэцкого канала (New Suez Canal) в Египте, а 26 июня 2016 г. — новая третья линия

судоходных шлюзов Панамского канала (Third Set of Locks). Сравнение характеристик данных проектов приведено ниже (Таблица 1).

Таблица 1

Основные характеристики Панамского и Суэцкого каналов и современных реализованных проектов по их расширению

Панамский канал Суэцкий канал

Исходный проект Новые шлюзы (Третья линия) Исходный проект Дублер

Дата открытия Июнь 1920 г. Июнь 2016 г. Ноябрь 1869 г. Август 2015 г.

Сроки строительства 1904 — 1914 2008 — 2016 1859 — 1869 2014 — 2015

Стоимость проекта (страны-инвесторы) > 5,3 млрд долл. (США, Китай) 4 млрд долл. (Египет)

Длина 82 км 81 км 193 км 37 км

Размеры канала Ширина 33,5 м 54,8 м 205 м 205 — 225 м

Глубина 12,8 м 18,3 м 24 м 23 м

Максимальное водоизмещение судов 170 тыс. т 300 тыс. т 240 тыс. т

до 48 (фактически в среднем Оба русла — до 97 (с учетом

Пропускная способность в сутки, судов до 19 до 60

за 2013-2015 годы — 37–38) расширения старого русла)

Годовой объем провозимых по каналу грузов 340,8 млн т (2015*) 998,6 млн т (2015*)

Контейнеры, насыпные грузы (зерно, удобрения, уголь), Нефть и нефтепродукты, СПГ, зерно, удобрения,

Основные провозимые грузы (по тоннажу)

автомобили, наливные грузы металлы, химическая продукция, уголь

Роль канала в мировой морской торговле (2013) 4% 10%

Стоимость провоза (возможность скидок) 2,2-5,7 долл./т (программы лояльности) 4-12 долл./т (скидки до 30-65%)

Страна, собирающая сборы / сумма сборов,

Панама / 2,0 / 4,6% Египет / 5,4 /1,6%

млрд долл. в год (2015*) / % ВВП

* Приведены данные за 2014/15 фискальный год.

Источник — Аналитический центр по открытым данным

Панамский канал сильно связан с внешней торговлей США (которые до конца 1999 года контролировали сам канал и прилегающие

территории Панамы): 68% судов, идущих через канал, следуют в порты США или из них. Через канал проходит 16% международных

торговых грузоперевозок США и 4% мировых грузоперевозок (для сравнения: через Суэцкий канал проходит 10% мировых

1111Б Ю Л Л Е Т Е Н Ь ОБюллетень

Т Е К У Щ И Хо текущих

Т Е Н Д Е Н тенденциях

Ц И Я Х М И Р Омировой

ВОЙ ЭКО экономики

НОМИКИ

Выпуск № 10,

выпуск № 10, июльиюль 2016

2016

грузоперевозок, хотя для перевозок на дальние расстояния роль обоих каналов, конечно, существенно выше). Рост использования

Панамского канала в последние годы был связан с увеличением импорта США из Китая и других стран Восточной и Юго-Восточной

Азии (в части перевозок, ориентированных на порты восточного побережья США). Но сейчас перспективы расширения торговли США

и Китая оцениваются экспертами уже не так оптимистично, как при планировании расширения системы шлюзов Панамского канала,

которое привело к росту его пропускной способности (по тоннажу грузов) примерно вдвое за счет увеличения как числа проходящих

судов, так и их возможных размеров (хотя в мире есть целый ряд типов грузовых судов, которые не пройдут и в новые шлюзы).

Два основных текущих конкурента Панамского канала — это высокоразвитая интермодальная транспортная система США

(с разгрузкой судов на западном побережье США и поставкой товаров по суше на восток страны) и Суэцкий канал. Оба конкурента

активно развивают свою инфраструктуру и наращивают ее мощности. Так, в августе 2015 г. введен в эксплуатацию дублер Суэцкого

канала — параллельная основному руслу линия длиной 37 км, а также было расширено и углублено прежнее русло канала. Реализация

проекта заняла всего 1 год (третью линию шлюзов в Панаме строили 8 лет), а пропускная способность Суэцкого канала при этом также

увеличилась примерно вдвое. Обновление Суэцкого канала — национальный проект Египта, большая часть средств на который была

собрана с помощью специально выпущенных гособлигаций c минимальным привлечением иностранных инвесторов (основные участники

строительства — египетские вооруженные силы, Suez Canal Authority, Boskalis и др.). В то же время расширение Панамского канала

было профинансировано в основном США и Китаем (главный подрядчик — международный консорциум Grupo Unidos por el Canal).

Открытие новых шлюзов Панамского канала усилит его конкуренцию с Суэцким каналом. При этом у Панамского канала есть явные

преимущества перед Суэцким: более высокая политическая стабильность в Центральной Америке по сравнению с регионом Суэцкого

канала и более низкие тарифы на проход, несмотря на существующую у Суэцкого канала систему скидок. И для Панамы, и для Египта

только прямые сборы от прохода судов по каналам на их территории дают, по оценкам, до 10% доходов госбюджета.

В отдаленной перспективе — при адекватном развитии сопутствующей инфраструктуры — частичную конкуренцию двум данным

ведущим мировым путям (и каналам) могут составить российский Северный морской путь и его канадский аналог — Северо-Западный

проход. После 2019 года возможен запуск Никарагуанского канала (он, как и Панамский канал, находится в Центральной Америке и

соединит Тихий и Атлантический океаны). Введение его в эксплуатацию обострит конкуренцию маршрутов транспортировки грузов

между атлантическими портами обеих Америк и Азией. Примерно сто лет назад Панама выиграла у Никарагуа спор за право

прокладки канала между Атлантическим и Тихим океанами в Центральной Америке. Но через несколько лет Никарагуа может взять

частичный реванш (ожидаемая пропускная способность Никарагуанского канала — лишь 14 судов в день). В настоящий момент также

ведутся переговоры о строительстве альтернативного «сухого канала» — железной дороги в Колумбии. Для мировой торговли в целом

все эти проекты в перспективе снизят издержки доставки товаров, но результаты конкуренции между ними будут видны много позже.

1212ac.gov.ru/publications/ facebook.com/ac.gov.ru twitter.com/AC_gov_ru youtube.com/user/analyticalcentergov linkd.in/1rGDqJU

Вы также можете почитать