Новости глобальной экономики 22 - 28 июля 2013 - Sberbank

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

ЦЕНТР МАКРОЭКОНОМИЧЕСКИХ ИССЛЕДОВАНИЙ

Новости глобальной экономики

22 – 28 июля 2013

В ФОКУСЕ: Статистика по госдолгу в Европе подтверждает, что в

2014 году «тройка» вряд ли уйдет от решения вопроса по

списаниям задолженности Греции и Португалии. ЕЦБ, по-нашему

мнению, вновь воздержится от снижения ставок, но в очередной

раз продекларирует готовность это сделать.

РЫНКИ: Фондовые рынки «взяли паузу» после роста предыдущих

недель. В Японии инвесторы испугались инфляции.

НОВОСТИ ПО СТРАНАМ: В США вышла хорошая статистика по

предварительному PMI. В Германии в июле растут заказы в

строительстве и автопроме на фоне снижения заказов из Китая.

Сокращение кредитования частного сектора в еврозоне

усиливается. Рост ВВП Великобритании во втором квартале

ускорился. В Китае предварительный PMI вновь снижается.

ВОСТОЧНАЯ ЕВРОПА: ЦБ Венгрии в очередной раз понизил

ключевую ставку в экономике на 0,25 п.п. до 4%. ЦБ Турции

повысил верхнюю границу коридора процентных ставок с 6,5% до

7,25%.

РОССИЯ: Правительство РФ приняло программу стимулирования

экономического роста. ЦБ РФ и Правительство обеспокоены

темпами роста розничного кредитования среди банков,

специализирующихся на кредитовании физ. лиц.

СОСЕДИ: В Беларуси по-прежнему наблюдается рост реальной

заработной платы. В Казахстане продолжается быстрый рост

кредитования населения. S&P повысил оценку вероятности

дефолта в Украине до 44,3% с 34,8%.

ских исследований Сбербанка России 0

СБЕРБАНК РОССИИ неделя 22- 28 июля 2013 г.

В ФОКУСЕ

Наиболее сильный прирост уровня госдолга за год (см. таблицу 1)

Уровень госдолга

наблюдался именно в тех странах, которые активно пытаются сократить

еврозоны в первом

госдолг: Греция, Ирландия, Испания, Португалия, Кипр. Все более очевидным

квартале 2013 го-

становится то, что сокращение дефицитов бюджета в фазе рецессии,

да: 92,2% ВВП, сопровождающейся значительной долговой нагрузкой в частном секторе,

+1,6пп только усугубляет проблему высокого уровня госдолга, на который

ориентируется «тройка» в своих программах помощи «периферии». Но из-за

того, что циклическое падение ВВП само по себе способствует росту уровня

госдолга, для того, чтобы определить происходит ли сокращение долговой,

целесообразнее смотреть на абсолютные значения – см. диаграмму.

Если обратить внимание на динамику расходов и доходов госбюджетов в

еврозоне, то обнаружится, что из стран «периферии» госрасходы сокращает

только Греция и Португалия. При этом в Греции основное сокращение

пришлось на 2010 год. Тогда как Португалия начала урезание расходов в

2011 году, «вторая волна» пришлась на 2012 год. Доходы бюджета на

«периферии» на 10-15% ниже уровня начала 2008 года. В целом, как видно

на диаграмме, дефициты бюджетов стран

Динамика госдолга, I кв. 2008 г. = 100 «периферии» (группа GIIPS) с 2010 года сократились

лишь на 15%, что меньше, чем в «социалистической»

240 Франции, где дефицит с начала 2010 года сократился

220 на 36%.

200 Германия продолжает быть примером для

180

остальных, обнулив дефицит со 120 млрд. евро в

160

140

2010 году. Но именно это фискальное сжатие в

120 Германии, в некоторой степени, ответственно за

100 глубину рецессии в странах периферии и в еврозоне

2008 2009 2010 2011 2012 2013 в целом. В результате, из опубликованной

Германия Франция статистики по дефицитам бюджета по итогам

Италия Испания первого квартала 2013 года следует (см. таблицу),

Португалия Греция

что «периферия» пока не укладывается в

Источник: Haver

обновленные этой весной нормативы

Таблица 1. Уровень госдолга в странах ЕС на 2013 год.

прирост

страна Слабый прогресс Испании в деле

I квартал, % ВВП за квартал, п.п. за год, п.п.

Греция 160,5 3,7 24,0 улучшения ситуации с общим

Италия 130,3 3,4 6,6 дефицитом бюджета, а также

Португалия 127,2 3,5 14,9 дальнейший рост госдолга в Греции и

Ирландия 125,1 7,7 18,3 Португалии (из-за жестких мер по

Бельгия 104,5 4,7 2,7 борьбе с дефицитами ранее) снижают

Франция 91,9 1,6 2,9 шансы на спокойное восстановление

Великобритания 88,4 -0,4 3,2 экономики еврозоны. Наблюдаемая

Испания 88,2 4.0 15,2 динамика госдолга Греции пока не

Кипр 86,9 1,1 12,6 отклонилась от планируемой МВФ

Германия 81,2 -0,7 0,1 («Тройкой») траектории: достижение

Мальта 75,4 3,8 2,1 Грецией 175% в 2013 году и 124% ВВП

Австрия 74,2 1.0 0,8 в 2020 году.

Нидерланды 72.0 0,7 5,3

Однако положенному в их основу

Словакия 54,9 2,7 8,5

сценарию угрожает опасность: цель по

Финляндия 54,8 1,2 6.0

первичному дефициту бюджета на

Словения 54,5 0,4 7,5

2013 году составляет 0%. Тогда как

Латвия 39,1 -1,5 -5,1

факт по итогам года, закончившегося в

Люксембург 22,4 1,6 1,4

первом квартале равен -3,7% ВВП (-1%

Эстония 10.0 -0,1 3,2

ВВП - в I квартале 2012 года). МВФ

Источник: евростат Цветом выделены страны с годовым приростом >10пп

указывает, что если первичный

© Центр макроэкономических исследований Сбербанка России 1СБЕРБАНК РОССИИ неделя 22- 28 июля 2013 г.

Динамика расходов бюджетов в еврозоне, Динамика доходов бюджетов в еврозоне,

120 I кв. 2008 г. = 100 120 I кв. 2008 г. = 100

115

115

110

110 105

105 100

95

100

90

95 85

90 80

2008 2009 2010 2011 2012 2013 2008 2009 2010 2011 2012 2013

Германия Греция Германия Греция

Испания Франция Испания Франция

Италия Португалия Италия Португалия

Источник: евростат, рассчеты ЦМИ (сезонность) Источник: евростат, рассчеты ЦМИ (сезонность)

профицит в 2013 году будет на уровне не выше 0% ВВП, к 2020 году госдолг

опустится лишь до 148% ВВП.

Таким образом, высоки шансы, что в какой-то момент «тройка» будет

вынуждена признать недосягаемость установленных ранее целей, а потому

необходимо будет принимать какие-то меры. Признание этого, скорее всего,

произойдет в 2014 году (после выборов в Германии).

В числе этих мер могут быть:

1. Повторное списание части госдолга Греции (а также Португалии). И здесь

возникают как минимум две проблемы: сделанное в марте 2012 года

заявление «тройки», что случай Греции исключителен и повторений не

будет, а так же тот факт, что значительная часть госдолга уже

сконцентрирована на балансе ЕЦБ, который в случае списаний потеряет

капитал (чего очень опасается Германия, но в чем нет ничего страшного для

самого ЦБ). Ситуация со списаниями может

структура госдолга Греции, ноябрь 2012 года быть осложнена, если ЕЦБ начнет скупать

2%

EFSF госдолг в рамках программы “OMT”. Но объем

13% правительства ЕС покупок, по оценкам, отнюдь не будет

25% безграничным. В ноябре 2012 года, по данным

ЕЦБ

Open Europe, 70% госдолга Греции

10% нац. ЦБ принадлежало госструктурам еврозоны и

МВФ Греции, 10% - банкам Греции. Таким образом,

10%

18%

реально может быть списано около 20% или

фин. инст-ты Греции

64 млрд евро. При предположении, что

7%

фин. инст-ты иностр. списания составят около 50% номинала, как и

12%

на рынке в первом случае, сокращение госдолга

3% составит всего 15% ВВП, что нельзя считать

Банк Греции

Источник: OpenEurope.org.uk

Динамика дефицитов бюджета, млрд евро Годовое изменение доходов госбюджетов и

40 прирост уровня госдолга, I кв 2013 г.

30

0

25 Греция

-40

20

Португалия

-80 15

-120 10

-160 5

2008 2009 2010 2011 2012 2013 0

Германия GIIPS Франция -5

Изменение доходов за год, %

Источник: евростат, рассчеты ЦМИ (сезонность) -10

Примечание: GIIPS - Греция, Италия, Ирландия, Португалия, -15 -10 -5 0 5 10

Испания

Источник: евростат, рассчеты ЦМИ (сезонность)

© Центр макроэкономических исследований Сбербанка России 2СБЕРБАНК РОССИИ неделя 22- 28 июля 2013 г.

кардинальным решением долговой проблемы.

2. Перенос нормативов выполнения программы «тройки». Эта мера может

предшествовать списаниям. Норматив по госдолгу может быть перенесен на

5-8 лет. Последствием такого решения может стать рост доходностей на

рынках (что отчасти будет нивелировано покупками ЕЦБ), так как «тройка»

де-факто признает более высокий риск неплатежеспособности (insolvency)

Греции и Португалии. На таком фоне этим странам может понадобиться

новая программа помощи для финансирования дефицитов бюджета. ESM

располагает свободными средствами на сумму 391 млрд евро, которые могут

использоваться для этих целей. Для сравнения годовой дефицит бюджета

Греции составляет 22 млрд евро, Португалии - 11,5 млрд евро. Так что

спасение Греции и Португалии с помощью средств ESM – не проблема. Но,

многое зависит от позиции Германии, которая после выборов должна стать

немногим более уступчивой, имея уже коалиционное правительство.

Таблица 2. Дефициты бюджета в еврозоне и их нормативы, % ВВП

прирост цель на 2013 год

страна

год в I кв., % ВВП за квартал, п.п. за год, п.п.

Греция -8.0/-12.1* -2.0 -2.6 -5.5

Испания -7.1/-10.4 0.2 -1.1 -6.5

Ирландия -7.7 -0.2 5.3 -4

Португалия -7.1 -0.6 -2.6 -5.5

Словения -5.2 -1.2 0.2 -4.9

Бельгия -4.3 -0.3 -0.6 -2.7

Италия -3.1 -0.2 0.5 -1.6

Франция -2.9 2.0 2.1 -3.9

Нидерланды -2.8 1.2 1.4 -3.6

Германия 0.2 0.1 0.7 0.5

Источник: евростат, рассчеты ЦМИ * - без учета помощи банкам/с учетом

3. Греция и Португалия объявляют дефолт и выходят из еврозоны.

Подобные риски невелики, но сохраняются. Другой вариант: часть долга

вместо списаний будет подвергнута реструктуризации в более

долгосрочный, более 20-30 лет, что изменит структуру платежей по нему, и

это устраивает держателей долга из числа госструктур, но de facto все же

означает дефолт по старым обязательствам. Этот вариант может быть

применен вместе с переносом сроков достижения целей.

Парламент Греции принял закон о сокращении занятых в секторе госуслуг

(4250 человек до конца июля) под угрозой, что будет заморожено выделение

второй части очередного транша (4 млрд евро из 12 млрд, 8 млрд - одобрены

в июне). Эти деньги по плану предназначаются банковскому сектору. До

конца 2014 года Греция должна уволить 15 тыс человек. По результатам

голосования в парламенте страны МВФ на неделе одобрило выделение

Греции транша в 4 млрд евро.

Политический кризис в Португалии временно преодолен: президенту

страны удалось убедить партии, сформировавшие коалиционное

правительство, остаться приверженцами политики бюджетной экономии.

Министр иностранных дел и глава младшей коалиционной «Народной

партии» CDS-PP, Паоло Портас, ранее ушедший в отставку из-за несогласия с

продолжением политики austerity, получил пост вице-премьера. По

результатам выборов в 2011 году: социал-демократы получили 40% голосов,

социалисты - 30%, «народная партия» - 10%.

Однако соглашение оказалось компромиссным: в пятницу было объявлено о

намерении сократить налог на прибыль корпораций с 31,5% до 19%. Для

этого Португалии потребуется добиться согласия «тройки». По заявлению

министра финансов страна пойдет на дальнейшее сокращение расходов в

© Центр макроэкономических исследований Сбербанка России 3СБЕРБАНК РОССИИ неделя 22- 28 июля 2013 г.

госсекторе.

Есть мнение, что текущая попытка президента разрешить кризис ни к чему

не приведет: более высокий пост лидера консерваторов лишь обострит

противоречия по дальнейшей скорости проведения мер бюджетной

экономии.

Чего ждать от ЕЦБ Вышедшая в июле статистика оказалась, скорее, нейтральной: росли

и Банка Англии на опережающие индикаторы, инфляция остается ниже цели ЕЦБ, замедлилось

заседании 1 авгу- падение ВВП в Испании, наблюдается улучшение динамики в США,

ста? Великобритании, Японии (см. «Новости по странам»). На негативной стороне

- рост безработицы в мае до нового максимума, продолжающееся

сокращение кредитования и замедление роста денежной массы в июне,

сокращение выпуска в строительстве и промышленного производства в мае,

наметившееся замедление экономики Китая, важного торгового партнера

ЕС. «Жесткость условий кредитования» во втором квартале, по результатам

исследований ЕЦБ (см. раздел «еврозона»), также выросла, но скорость

изменений осталась прежней. При этом для потребительских кредитов

условия выдачи впервые с 2007 года стали мягче.

Замедление кредитования, по мнению ЕЦБ – результат нехватки капитала у

банков, и помощь ЕЦБ здесь ограничена (по мнению самого М. Драги).

В этих условиях ЕЦБ, как это было и месяцем ранее, скорее всего,

воздержится от снижения ключевых ставок процента. Акцент вновь будет

сделан на заявлении, что ставки не будут выше текущих уровней в течение

длительного времени и, в частности, что ставки могут быть снижены.

Мы считаем, что смягчение политики (учитывая наличие для этого

предпосылок) также может произойти, но менее вероятно на этом

заседании. ЕЦБ необходимы более весомые аргументы для более активных

действий.

В вышедшем в пятницу обзоре МВФ по еврозоне Фонд указывает на

необходимость более мягкой денежной политики на фоне жесткой

фискальной политики и сокращения выпуска в 2013 году (по прогнозу, на

0,6%гг, и росте на 0,9%гг в 2014 году). МВФ указывает, что ЕЦБ мог бы

проводить более мягкую политику через смягчение требований к залогам,

прямую покупку активов (в странах «периферии»), и продление срочности

стандартных кредитов (ранее ЕЦБ заявил о готовности удовлетворять все

заявки по трехмесячным кредитам).

Заметим, что статистика по июньской безработице выйдет 31 июля, тогда

же, когда и первая оценка июльской инфляции по ИПЦ, что может оказать

влияние на решение ЕЦБ.

ЦБ Англии, вероятнее всего, объявит о начале политики «заявления о

намерениях» в отношении процентной ставки, специфицируя её по типу ФРС

США в терминах «инфляции-безработицы». Также мы ожидаем объявления

об увеличении объема покупок активов на 25 млрд фунтов. Более активная

политика должна послужить отражением взглядов на роль денежной

политики в депрессивной экономике нового управляющего Банком Англии.

РЫНКИ

Рынки «взяли паузу» Фондовые рынки развитых стран «взяли паузу» после подъема предыдущих

недель, закончив эту неделю в интервале изменений +/-1%. Исключение –

Япония, где зарегистрирована положительная инфляция (см. «Новости по

странам»), и инвесторы испугались, что ЦБ может начать раньше

запланированного срока сворачивать программу закупок. Китайский рынок

© Центр макроэкономических исследований Сбербанка России 4СБЕРБАНК РОССИИ неделя 22- 28 июля 2013 г.

Фондовые индексы, 1 янв 2012 = 100% Курсы валют к доллару США, 1 янв 2012=100%

180 135

удешевление

170 130 к доллару

160 125

150 120

140 115

130 110

120 105

110 100

100 95

90 90

3 июн

2 июл

8 окт

1 июл

10 сен

24 сен

3 дек

8 апр

5 ноя

22 окт

16 июл

30 июл

13 авг

27 авг

11 фев

25 фев

22 апр

6 май

17 июн

15 июл

17 дек

31 дек

14 янв

28 янв

20 май

11 мар

25 мар

19 ноя

3 июн

13 авг

27 авг

8 окт

2 июл

20 май

5 ноя

11 мар

25 мар

8 апр

1 июл

10 сен

24 сен

19 ноя

3 дек

22 окт

17 дек

17 июн

16 июл

30 июл

31 дек

11 фев

25 фев

22 апр

6 май

15 июл

14 янв

28 янв

S&P 500 DAX Nikkei 225 MICEX Российский рубль Евро

Источник: Bloomberg Бразильский реал Японская йена

вырос, несмотря на снижение PMI в июле, на обещаниях правительства

расширить инвестиционные программы.

Российский рынок подешевел вслед за ценой на нефть. Рублевый индекс

ММВБ потерял за неделю 1,3%, а долларовый индекс РТС снизился на 2,5%.

Курс рубля к доллару подешевел на 1,2% до уровня в 32,78 рубля за доллар.

К евро рубль снизился на 2,5% до уровня в 43,56 рубля за евро.

Нефть марки URALS в первой половине недели торговалась вблизи своего

локального максимума в 111 долл. за баррель, но затем к концу недели

произошло снижении цен до отметки 108,2 долл. за баррель. Негативное

влияние на цены оказали разочаровывающие данные по предварительной

оценке индекса PMI в Китае, втором по величине потребителе нефти, что

вызвало опасения по поводу ожидаемого спроса. Однако заявление премьера

Китая о том, что в условиях замедления подъема экономики 7 процентный

рост является минимально приемлемым, было расценено участниками

рынка как основание для сохранения высокого спроса со стороны Китая в

обозримой перспективе. Спрос на нефть со стороны Китая в июне вырос на

11% в годовом исчислении.

EIA в своем отчете зафиксировало максимальную с декабря 1990 г. добычу

нефти в США в размере 7,56 млн баррелей в сутки. Кроме того, данные по

запасам нефти в США четвертую неделю подряд демонстрируют сокращение

(-2,8 млн баррелей по данным EIA) на фоне роста загрузки

производственных мощностей нефтеперерабатывающих заводов и

увеличения пропускной способности трубопроводной сети. В связи с этим в

течение последнего времени спрэд между стоимостью нефти марок WTI и

Brent сильно сократился, а в понедельник в течение дня на короткое время

стоимость WTI впервые с осени 2010 г. превысила стоимость нефти марки

Brent. Из-за роста добычи нефти в США следует ожидать сокращения спроса

на нефть стран ОПЕК. Так, если по итогам 2012 г. выручка от экспорта нефти

странами ОПЕК составила рекордные 982 млрд долл., что выше достигнутых

в 2011 г. 932 млрд долл., то в 2013 г., по прогнозам EIA, выручка составит 940

млрд долл., а в 2014 г. – 903 млрд долл. По данным отчета EIA, к 2040 г.

мировой спрос на нефть вырастет на 32%, а ископаемое топливо будет по-

прежнему удовлетворять большую часть потребностей в энергии, несмотря

на рост потребления энергии, получаемой из возобновляемых и атомных

источников.

© Центр макроэкономических исследований Сбербанка России 5СБЕРБАНК РОССИИ неделя 22- 28 июля 2013 г.

Золото преодолело в начале недели рубеж в 1300 долл. за унцию на

ожиданиях продолжения монетарной стимулирующей политики со стороны

ФРС США и сильному спросу со стороны Китая и закончило неделю на

отметке 1333,3 долл. за унцию. По данным WGC (World Gold Council), Китай в

этом году станет крупнейшим потребителем золота, обойдя по данному

показателю Индию: спрос Поднебесной в этом году может превзойти

рекордные тысячу тонн.

Базовые металлы, торгуясь вблизи многолетних минимумов, на неделе

тестировали важные уровни. Алюминий в начале недели пробивал 1800

долл. за тонну, медь – поднималась выше 7000 долл. за тонну, никель –

закреплялся выше 14000 долл. за тонну. Однако рост цен сдерживало

ожидаемое замедление экономики Китая.

Стоимость сельскохозяйственных товаров на неделе продолжила

начавшийся еще год назад понижательный тренд, чему также

способствовали данные о благоприятном прогнозе погоды.

Цены на основные товары, 1 янв 2012 = 100% Цены на основные металлы, 1 янв 2012 = 100%

130 110

125

120

115 100

110

105

90

100

95

90 80

85

80

Источник: Лондонская биржа металлов

75 70

17 июн

8 окт

8 апр

17 дек

31 дек

2 июл

3 июн

1 июл

5 ноя

11 мар

25 мар

30 июл

10 сен

24 сен

3 дек

16 июл

22 окт

15 июл

19 ноя

6 май

13 авг

27 авг

14 янв

11 фев

25 фев

22 апр

28 янв

20 май

20 авг

3 сен

1 окт

9 июл

4 фев

1 апр

13 май

27 май

4 мар

8 июл

6 авг

17 сен

15 апр

15 окт

29 окт

7 янв

24 июн

23 июл

10 дек

24 дек

18 фев

29 апр

10 июн

22 июл

21 янв

18 мар

12 ноя

26 ноя

URALS Газ (Европа) Золото C/X товары Медь Алюминий Никель

НОВОСТИ ПО СТРАНАМ

США

Хороший предварительный индекс PMI. Продажи нового жилья - «в плюсе», существующего - в

небольшом «минусе», но низкие непроданные запасы будут толкать цены на жилье дальше вверх.

Новый глава ФРС в 2014 Как известно, глава ФРС Б.Бернанке уйдет с поста в январе 2014 года. Круг

– Саммерс или Йеллен? возможных претендентов на место следующего главы, обсуждающихся

сейчас в прессе, сузился до двух кандидатур – бывшего главы Казначейства

(1991-2001 гг.), главы Национального совета по экономике (в 2009-10 гг.)

Ларри Саммерса, и нынешнего заместителя Бернанке, Джанет Йеллен.

Администрация Обамы пока не делала никаких официальных заявлений

относительно возможных кандидатур.

PMI улучшается Предварительный индекс PMI в промышленности по оценкам Markit

оказался оптимистичным, зафиксировав рост в июле до 53,4 пунктов после

июньских 51,9 пунктов, при прогнозах рынка в 52,6 пункта. Компонента

выпуска выросла до 54,0 после июньских 53,5, компонента новых заказов

составила 55,5 пунктов после июньских 53,4. Новые экспортные заказы

значительно улучшились – до 52,3 пунктов после июньских 46,3.

© Центр макроэкономических исследований Сбербанка России 6СБЕРБАНК РОССИИ неделя 22- 28 июля 2013 г.

Продажи домов, Настроения потребителей,

млн. в год. эквиваленте за вычетом сезонности индекс Рейтерс и Университета Мичигана

1.4 8.0 90

1.2 7.0 среднее за 2003-07

1.0 6.0 повышение

80

5.0 потолка

0.8 долга

4.0

0.6 70

3.0

0.4 2.0

0.2 1.0 60

0.0 0.0

янв 2005 06 07 08 09 10 11 12 май.13

продано новых домов на одну семью 50

продано существующих домов и квартир (пш) янв 2008 09 10 11 12 июл13

Запасы непроданного Продажи нового жилья выросли в июне на 8,3%мм и 38%гг до 497 тыс домов

жилья на минимумах в ежегодном эквиваленте, выше прогнозов рынка в 481 тыс домов. Правда,

почти половина месячного прироста обусловлена пересмотром майских

данных вниз с 476 до 459 тыс, и без пересмотра месячный рост составил бы

4,4%мм. Запасы непроданного нового жилья сократились до 3,9 месяцев

продаж с майских 4,2 месяцев. Это близко к историческим минимумам в 3,5

месяцев, которые были достигнуты в 2002 году.

Продажи существующего жилья в июне немного снизились (-1,2%мм) до

уровня в 5,08 млн домов в годовом эквиваленте. Годовой рост при этом

составил +16,2%гг. Запасы непроданных домов увеличились до 5,2 месяцев

продаж с майских 5,0 месяцев, но продолжают оставаться около

исторических минимумов. В целом такая статистика продаж жилья говорит

о том, что рост цен пока будет продолжаться. На следующей неделе выходят

данные индекса цен на жилье Case-Shiller за май. Менее популярные, чем

Case-Shiller, но раньше выходящие индексы цен жилья также фиксируют

продолжающийся рост цен: +0,7%мм - FHFA в мае, +0,9%мм - Zillow в июне.

Настроения потреби- Индекс уверенности потребителей Reuters/U.Michigan в июле вырос до пост-

телей улучшаются рецессионного максимума в 85,1 пункта после июньских 84,1 пункта, и

взяли паузу. превысил прогнозы рынка (84 пункта).

Заказы на товары длительного пользования в июне выросли сразу на

4,2%мм при прогнозах в 1,4%, а рост в предыдущем месяце был пересмотрен

вверх с 3,6%мм до 5,2%мм. Правда, в категории нетранспортных товаров

роста в июне не было, а в мае он был значительно более скромным

(+1,0%мм). Весь плюс июня обеспечен продолжающимся ростом заказов на

гражданские самолеты – Боинг в июне получил заказы на 287 самолетов по

Промышленные товары длит. пользования, Заказы гражданских товаров длит. польз.,

250 90

млрд. долл в месяц млрд. долл в месяц

225 80

200 70

175 60

150 50

125 40

янв 2008 2009 2010 2011 2012 июн13 янв 2008 2009 2010 2011 2012 июн13

Доставка Новые заказы Всего Без авиатранспорта

© Центр макроэкономических исследований Сбербанка России 7СБЕРБАНК РОССИИ неделя 22- 28 июля 2013 г.

сравнению с майскими 232 штуками. Тем не менее, после провала середины

2012 года в целом положительный тренд продолжается.

Еврозона

Июльские PMI выросли. Кредитование в июне продолжает сокращаться. ВВП Испании во втором

квартале замедлил падение.

Первая оценка сводного Июльское значение оказалось максимальным за 18 месяцев. В услугах

PMI еврозоны в июле: индекс вырос с 48,3 до 49,6, в промышленности - с 48,8 до 50,1 – максимум за

50,4 после 48,7. два года. Выпуск в промышленности по PMI вырос с 49,8 до 52,3 – тоже

максимум за два года. В целом новые заказы продолжили сокращаться, но в

промышленности выросли, впервые с мая 2011 года, за счет экспортных

заказов.

В Германии сводный индекс вырос с 50,4 до 52,08, в том числе в

промышленности с 48,6 до 50,3, а в услугах - с 50,4 до 52,5. В Германии рост в

промышленности был обеспечен ростом внутренних заказов (отмечается

рост спроса в строительстве и автомобильной

Динамика оценки текущей ситуации в Германии и промышленности), тогда как новые экспортные

ожиданий бизнеса по индексу Ifo, баланс ответов заказы продолжили сокращение пятый месяц

20

восстановление подъем подряд (особенно от клиентов из Китая). Во

10 январь 2011

июль 2013 Франции сводный индекс все еще указывает на

январь 2010

0 январь 2012

сокращение выпуска, но с замедлением: в июле 48,8

-10 после 47,4 в июне (в услугах - 48,3 после 47,2, в

-20

промышленности - 49,8 после 48,4).

-30 Индекс «Бизнес климата» Ifo для промышленности

январь 2009 и торговли Германии в июле вырос: 106,2 после

-40

рецессия замедление 105,9 при уровне 2005 года принятом за 100.

-50

-40 -30 -20 -10 0 10 20 30 40 Компонента ожиданий незначительно ухудшилась

текущая ситуация

Источник: cesifo-group.de

(со 102,5 до 102,4), тогда как оценка текущей

ситуации улучшилась со 109,4 до 110,1.

Кредитование в июне - Кредиты домохозяйствам в июне не изменились по сравнению с июнем

1,6%гг после -1,1%гг 2012 года (+0,2%гг – в мае 2013 г.). Кредиты на покупку жилья в июне

выросли на 0,8%гг (+1,0%гг - в мае). Кредиты предприятиям сократились на

3,2%гг (-3,1%гг – в мае).

Рост денежной массы M3 замедлился с 2,9%гг в мае до 2,3%гг в июне.

Данная денежно-кредитная статистика указывает, что ЕЦБ пока не удается

стимулировать выдачу новых кредитов в еврозоне: как на фоне высокой

безработицы и закредитованности населения, так и жестких условий выдачи

кредитов (высокие риски на фоне неясных

Динамика кредитования предприятий в еврозоне, срок 1-5 лет,

перспектив экономики, дорогое

янв. 2009 = 100

120 фондирование банков «периферии»,

проблемы с наращиванием капитала

110

банков).

100

В июльском опросе ЕЦБ по проблемам

90

банковского кредитования отмечается, что

80

процент банков, указавших на дальнейшее

70 ужесточение условий кредитования,

60 превышает процент банков, отметивших

2008 2009 2010 2011 2012 2013 более мягкие условия на 7пп, как и в

Германия Франция Италия

Испания Португалия Нидерланды первом квартале. В то же время разность

Источник: ЕЦБ ответов банков-респондентов по условиям

© Центр макроэкономических исследований Сбербанка России 8СБЕРБАНК РОССИИ неделя 22- 28 июля 2013 г.

Динамика MRO и LTRO ЕЦБ, млрд евро Динамика кредитования в еврозоне, %гг

350 1200 3.5

300 1000 2.5

250 1.5

800

200 0.5

600

150 -0.5

400

100 -1.5

50 200 -2.5

0 0 -3.5

2010 2011 2012 2013

MRO LTRO, п.ш. кредиты д/х кредиты предприятиям

Источник: ЕЦБ Источник: ЕЦБ

выдачи потребительских кредитов (за вариант «более жесткие» минус

«менее жесткие») показали первое смягчение с 2007 года: -2пп (+7пп.- в

предыдущем опросе). Банки также отметили замедление сокращения спроса

на кредиты.

ВВП Испании во вто- Банк Испании выпустил первую неофициальную оценку ВВП во втором

ром квартале: -0,1%кк, квартале 2013 года (официальное значение выйдет 30 июля). По данным

-1,8%гг после -0,5%кк, Банка Испании улучшение динамики экономики во втором квартале

-2,0%гг в 1 кв. произошло исключительно за счет роста экспорта (см. диаграмму, данные по

госпотреблению отсутствуют). Экспорт вырос на 1,2%кк после сокращения в

первом квартале на 1,3%кк. Вклад внешнего спроса в квартальный рост

составил +0,4 п.п. против +0,1 п.п. в первом квартале. Внутренний спрос

сократился на 0,6%кк. Валовое накопление основного капитала, равно как и

потребление домохозяйств, продолжили сокращаться почти с прежним

темпом.

Квартальный рост отдельных компонент

расходов ВВП Испании, %кк

5

3

1

-2

-4

-6

I-2012 II III IV I-2013 II-2013

потребление д/х госпотребление

ВНК Экспорт

Импорт

Источник: www.ine.es, Банк Испании, ВНК - Валовое накопление

капитала, данные с поправкой на сезонность

Великобритания

Рост ВВП во втором квартале ускорился.

ВВП во 2 кв.: +0,6%кк, В годовом выражении рост ВВП ускорился с 1,2%гг до 2,4%гг. МВФ и

+1,4%гг после +0,3%кк, медианный прогноз Блумберг оценивают весь рост в 2013 году на уровне

+0,6%гг в 1 кв. 0,9%гг.

Улучшение отмечено во всех секторах экономики. Наибольший вклад в рост

© Центр макроэкономических исследований Сбербанка России 9СБЕРБАНК РОССИИ неделя 22- 28 июля 2013 г.

Динамика реального ВВП, 2007 4 кв. = 100

104 ВВП внес сектор услуг, прибавивший +0,6%кк (+0,48пп –

вклад в рост ВВП), (+0,5%кк в 1 кв.). Обрабатывающая

102

промышленность выросла на 0,4%кк (+0,08пп вклад),

100 после -0,2%кк. В добывающей промышленности выпуск

вырос на 1,5%кк после +3,2%кк. Строительство

98

увеличилось на 0,9%кк, а вклад составил +0,05пп, после -

96 1,8%кк в первом квартале.

94 ВВП остается на 3,3% ниже пика первого квартала 2008

года.

92

Q3-09

Q4-11

Q4-07

Q1-08

Q2-08

Q3-08

Q4-08

Q1-09

Q2-09

Q4-09

Q1-10

Q2-10

Q3-10

Q4-10

Q1-11

Q2-11

Q3-11

Q1-12

Q2-12

Q3-12

Q4-12

Q1-13

Q2-13

Примечательно, что из-за Юбилея Королевы в 2013 году

во втором квартале было на один выходной больше,

Германия США Великоб-ия поэтому рост относительно второго квартала 2012 года

Источник: Haver

Analytics

даже слегка недооценен.

Вышедшие 17 июля данные по инфляции в июне отмечают рост годовой

инфляции с 2,7% (+0,2%мм) до 2,9% (-0,2%мм). Однако этот рост, как и в

еврозоне, проходил на фоне повышения цен энергоносителей, и в этом росте

не следует искать последствий более мягкой политики Банка Англии

относительно ЕЦБ (см. диаграммы ниже, где видно, что рост цен в июне

характерен для разных частей Европы: и там, где денежная база растет в

2013 году, и там, где она сокращается).

Базовая инфляция в июне составила 2,3%гг после 2,2%гг. Годовой рост цен в

розничной торговле (Retail Price Index) в июне составил 2,7%гг после 2,5%гг.

На этом фоне ожидания адаптации “Forward Guidance” Банком

Великобритании по типу ФРС США остаются в силе. Новый управляющий М.

Карни может предпринять этот шаг уже в августе. Таким образом,

Великобританию ожидает ослабление денежной политики.

В опубликованном 17 июля отчете МВФ по Великобритании отмечается, что

закредитованность частного сектора (долг домохозяйств составляет 140%

располагаемого дохода) продолжит оказывать давление на рост экономики

на фоне слабого внешнего спроса: разрыв выпуска в 2013 и 2014 гг.

ожидается на уровне 3,3%. ВВП в 2014 году вырастет по ожиданиям на 1,4%.

Дефицит ожидается на уровне 4,3% ВВП, а в 2013 году -5,2% ВВП после 6,0%

в 2012 году.

МВФ призвал продолжать мягкую денежную политику, по возможности

сместить акценты при ужесточении фискальной политики – большее

внимание уделить росту госинвестиций за счет госпотребления.

Динамика потребительских цен, %гг Динамика баланса ЕЦБ, ФРС США, Банка

6 Англии и Банка Японии, 2008 янв = 100

490

5 440

390

4

340

3 290

240

2

190

1 140

90

0

еврозона Германия ЕЦБ ФРС США

Великобритания GIIPS Банк Японии Банк Англии

Источник: Eurostat. расчеты ЦМИ Источник: Haver Analytics

© Центр макроэкономических исследований Сбербанка России 10СБЕРБАНК РОССИИ неделя 22- 28 июля 2013 г.

Венгрия

ЦБ Венгрии в очередной раз понизил уровень базовой ставки в экономике на 0,25 п.п. до 4%.

Базовая ставка ЦБ Венгрии в очередной раз снизил уровень базовой ставки в экономике на

снижена на 0,25 п.п. до 0,25 п.п. до 4%. Это понижение оказалось 12-ым с августа 2012 года (по 1

4% снижению каждый месяц). В совокупности, базовая ставка была снижена на

3 п.п.

Правительство Премьер-министр Венгрии заявил о планах правительства разработать меры

разрабатывает схемы по «снижению объема ипотечных кредитов в иностранной валюте в

конвертации кредитов Венгрии». Конкретные меры по достижению этого плана в ближайшее время

в ин. валюте будут разработаны министерством экономики после консультаций с

представителями банков. Целью такой программы должно стать облегчение

выплат по ипотечным кредитам в иностранной валюте заемщикам, которые

страдают от последствий обесценения национальной валюты во время

мирового финансового кризиса. Предполагается конвертация кредитов в

иностранной валюте (прежде всего, в швейцарских франках) в

национальную валюту и сокращение вдвое оставшегося срока выплат по

ним (текущий средний срок до погашения – 11 лет). Кроме того, в предверии

выборов 2014 года правительство Венгрии повторно рассматривает

возможность (первая попытка не удалось из-за протеста ЕК) повышения

НДС на товары, представляющие собой предметы роскоши. В обмен на это

правительство рассчитывает с 2014 г. расширить перечень предсотавляемых

пособий/льгот по уплате налогов нуждающимся семьям.

Строительство в мае: В мае объем выполненных работ в строительстве сокрректировался немного

-0,8%мм, 11,2%гг вниз: -0,8%мм после 3-х месяцев уверенного роста (+2,6%мм в феврале,

+2,2%мм в марте и +1,4%мм в апреле). Несмотря на это, низкая база

прошлого года, а также активное дорожное и железнодорожное

строительство позволили годовым темпам роста стать двузначными

(+11,2%гг после 9,8%гг в апреле). Перспективы для сектора также остаются

положительными. Объем новых заказов в мае превысил уровень прошлого

года на 5,1%гг.

Продолжается рост В мае номинальная величина располагаемой зарплаты выросла на 4,6%гг,

реальных доходов реальной зарплаты – на 2,6%гг, увеличение реальных доходов населения

фиксируется четвертый месяц подряд.

Чехия

Относительная стабильность доверия к экономике. Традиционные вопросы накануне заседания

Совета директоров ЦБ.

Относительная

стабильность доверия

к экономике.

© Центр макроэкономических исследований Сбербанка России 11СБЕРБАНК РОССИИ неделя 22- 28 июля 2013 г.

Индексы доверия

20 10 В июле доверие к экономике со стороны бизнеса

9

10 8 осталось ровно на том же уровне, что и месяцем ра-

0 7 нее — 0,9 пункта (чуть выше нейтрального нуля).

6 Оценка перспектив экономики в ближайшие три ме-

-10 5 сяца не изменилась в секторе строительства (хотя

4

-20 3 доверие респондентов из этого сектора экономики

-30 2 выросло за последний месяц, что является положи-

1 тельным знаком для пребывающего в плачевном со-

-40 0

2009 2010 2011 2012 2013 стоянии сектора). Ухудшение ожиданий развития

Безработица, % (п/ш) экономики было отмечено среди представителей

Индекс доверия потребителей сферы услуг, а сектора производства и розничной

Индекс доверия производителей торговли показали улучшение оценок не только на

Источник: Haver Analytics

три месяца, но и на ближайшие полгода. Уровень до-

верия потребителей после трех месяцев роста (-23,8 - в апреле, -19,8 - в мае,

-19,0 - в июне) снизился до -20,5 пунктов. Впрочем, такое сокращение, судя

по последней динамике этого показателя, можно отнести к регулярному «от-

скоку» после значительного роста.

Изменится ли 1 августа пройдет регулярное заседание Совета директоров Национального

монетарная политика банка Чехии (НЧБ). Его отличие от предыдущих будет заключаться в

ЦБ? предваряющей само заседание встрече Совета с новым министром финансов

Чехии Яном Фишером и его заместителями. Никаких серьезных выводов по

результатам этой встречи, похоже, сделано не будет. Официальная цель

встречи — знакомство.

Глава НБЧ Мирослав Сингер в традиционном интервью сообщил, что в

настоящее время не видит причин в долгосрочной перспективе повышать

базовые ставки даже в случае некоторого улучшения экономической

ситуации в стране. Сингер также сообщил, что видит признаки улучшения

экономики в ближайшем будущем, однако не видит никаких причин

ускорения инфляции. Так как возможности монетарного смягчения

посредством снижения ставок исчерпаны, в последнее время регулярно

встает вопрос об использовании механизма валютных интервенций, и они

становятся все более возможными.

Другой представитель ЦБ Любомир Лизал полагает, что не все механизмы

монетарной политики задействованы в полной мере на фоне значительных

проблем экономики, и считает нынешний курс кроны недостаточно слабым

для компенсации слабой экономической среды. В июне крона после

Курс чешской кроны продолжительного ослабления укрепилась,

26,5 22 что невыгодно для экспортно-

26 21 ориентированной Чехии, поэтому вероятность

начала продаж кроны со стороны НБЧ в

25,5 20 ближайшее время растет. Обстановка

25 19 накануне заседания ЦБ, как и раньше,

является неоднозначной — половина членов

24,5 18 Совета директоров выступает за немедленное

24 17 проведение интервенций, однако голос Главы

ЦБ перевешивает.

23,5 16

23 15

2010 2011 2012 2013

крона/евро, л/ш крона/доллар (п/ш)

Источник: CNB, расчеты ЦМИ

© Центр макроэкономических исследований Сбербанка России 12СБЕРБАНК РОССИИ неделя 22- 28 июля 2013 г.

Турция

Расширение коридора ставки овернайт. Укрепление валюты. Сокращение притока капитала.

Поднята верхняя Центральный банк Турции на своем последнем заседании отметил

граница коридора восстановление внутреннего спроса, рост экспорта, а также положительные

ставки овернайт тенденции развития опережающих индикаторов (рост индекса PMI c 51,1 до

51,2 в июне, что является десятым подряд месяцем положительных оценок)

и рост загрузки производственных мощностей с 75,3 до 75,5% (пятый

подряд месяц роста, в феврале этот показатель был зафиксирован на самом

низком с марта 2010 года уровне 72,2%).

Однонедельная ставка РЕПО была сохранена на уровне 4,5%. Коридор ставки

овернайт был расширен за счет поднятия верхней границы с 6,5% до 7,25%;

нижняя граница была сохранена на уровне 3,5%. Причиной такого

расширения коридора считается рост средних ставок овернайт на рынке,

которые с конца 2011 года находились практически на нижней границе

коридора. В июне впервые средние рыночные ставки значительно

оторвались от нижней границы коридора, составив 3,8%. Это было

воспринято ЦБ как знак оживления на межбанковском рынке, и в

ближайшие месяцы при необходимости возможно дальнейшее ужесточение

политики. В то же время в Центральном банке утверждают, что в ближайшее

время проводить валютные интервенции не планируется (напомним, в

начале июля ЦБ был вынужден проводить масштабные интервенции для

поддержания курса лиры).

На фоне последнего решения Центробанка о расширении коридора ставки

овернайт, а также произошедших три недели назад крупных валютных

интервенций (ЦБ продал 3,5 млрд долл., что составляет почти 8% резервов

банка) произошло укрепление лиры на 1,5% за последние три недели.

Учитывая значительный дефицит счета текущих операций Турции,

финансирование которого зависит от настроений иностранных инвесторов,

а также вероятную тенденцию лиры к ослаблению в ближайшие полгода

существует серьезная вероятность дальнейшего повышения процентных

ставок.

Сокращение притока В мае, несмотря на долгожданное повышение суверенного рейтинга

капитала агентством Moody’s до инвестиционного уровня, приток капитала в Турции

сократился. По сравнению с апрелем текущего года чистый приток капитала

в Турцию снизился на 1,6% (рост 26,4% в сравнении с маем прошлого года

объясняется исключительно эффектом базы). Причиной сокращения

Основные ставки ЦБ Турции Курс турецкой лиры, с января 2013

14 2,56 1,96

12 2,51 1,91

10 2,46 1,86

8

2,41 1,81

6

2,36 1,76

4

2,31 1,71

2

0 2,26 1,66

янв фев мар апр май июн июл

2011 2012 2013

Овернайт РЕПО Овернайт средний лира/евро (л/ш) лира/доллар (п/ш)

Источник: Haver Analytics, расчеты ЦМИ Источник: Haver Analytics, расчеты ЦМИ

© Центр макроэкономических исследований Сбербанка России 13СБЕРБАНК РОССИИ неделя 22- 28 июля 2013 г.

притока капитала в Турцию на 1,7%мм стало падение аппетита к риску на

глобальных рынках на фоне опасений скорого сворачивания QE3 в США.

Структура инвестиций в Турцию остается неизменной — 28% приходится на

долю прямых инвестиций, 29% — на долю портфельных, а 43% составляют

прочие инвестиции (займы и кредиты).

Международная инвестиционная позиция

Турции, млрд. долл.

800 500

Тысячи

700 450

600 400

500

350

400

300

300

200 250

100 200

0 150

2009 2010 2011 2012 2013

Инвестиции Турции за рубеж

Инвестиции в Турцию

Чистый приток капитала (п/ш)

Источник: Haver Analytics, расчеты ЦМИ

Япония

Инфляция в июне оказалась положительной. Дефицит торгового баланса немного сократился.

Итоги выборов в верхнюю палату парламента Японии обеспечили

большинство правящей коалиции (как минимум 133 из 242 мест). Это -

прямое руководство к действию для премьер-министра Шиндзо Абе: сейчас

наступает наилучшее время, чтобы наиболее эффективно провести все

планируемые реформы. В частности, структурные реформы, которые не

пройдут безболезненно для некоторых секторов экономики.

Сокращение дефицит Дефицит внешней торговли в июне сократился до 599 млрд. иен. Экспорт

внешней торговли в вырос на 1,1%мм (+11,0%гг) до 5932 млрд. иен. Импорт упал на 1,7%мм

июне (+13,8%гг) и составил 6530 млрд. иен.

Потребительские цены Индекс потребительских цен Японии вырос за месяц на 0,3%мм(+0,4%гг).

растут третий месяц Рост потребительских цен привел к некоторому ослаблению ожиданий

подряд относительно дальнейших стимулирующих мер Банка Японии, и

укреплению валюты. Тем не менее, рост произошел в основном из-за

повышения цен на электричество, газ и воду, а также повышение платы за

государственные услуги. Рост тарифов на электроэнергию продолжается с

апреля этого года. В июле главные электроэнергетические компании также

собираются повышать цены. Хотя государство ведет переговоры с

энергетиками, чтобы сдержать рост цен, этих усилий оказывается

недостаточно. Тем не менее, базовый ИПЦ продолжает падать, сократившись

в июне на 0,1%мм (-0,3%гг). О победе над дефляцией говорить еще рано,

Банку Японии еще придется для этого постараться.

Как базовый, так и главный ИПЦ округа Токио в июле выросли. Инфляция

составила +0,3%гг (+0,1%мм), базовая инфляция - 0,7%гг (+0,5%мм).

© Центр макроэкономических исследований Сбербанка России 14СБЕРБАНК РОССИИ неделя 22- 28 июля 2013 г.

Международная торговля. млрд. иен Индекс потребительских цен

100.5

6800 800

6400 100

400

6000

99.5

5600 0

5200 -400 99

Главный Япония

4800

Базовый Япония

-800 98.5

4400 Главный округ Токио

Базовый округ Токио

4000 -1200 98

янв- июль янв- июль янв- июнь янв июль янв июль янв июль

11 12 13 2011 2012 2013

Экспорт Импорт Баланс

Источник: Министерство внутренних дел и коммуникаций

Источник: Министерство финансов Японии, расчеты

Китай

Правительство запустило инвестиционное стимулирование, считая 7% абсолютным

минимумом роста. PMI в июле ухудшается.

Премьер Китая Ли Кэцян на встрече с экономистами заявил, что допустимым

минимумом для экономики является рост в 7%, и правительство приложит

все усилия, чтобы сохранить рост на уровне выше этой планки.

Наблюдаемая пока реакция правительства на замедление, похоже, будет

повторением пройденного в 2009 году. На неделе стало известно о

расширении инвестиционной программы

58

Индексы PMI и промышленность 18 строительства железных дорог. Объем расходов в

Источник: Haver Analytics 2013 году увеличен до 690 млрд юаней с ранее

55 15

планировавшихся 650 млрд юаней.

Предварительный PMI в промышленности в июле

52 12

по оценкам HSBC/Markit продолжил снижаться,

достигнув 47,7 пунктов после июньских 48,2

49 9

пунктов, при прогнозах рынка в 48,2 пункта. Это -

46 6 минимум за последние 11 месяцев. Все

10 11 12 13 июль компоненты индекса находятся в зоне

Промышленность, %гг (ПШ) сокращения, половина из компонент при этом

HSBC/Markit PMI ухудшилась по сравнению с предыдущим месяцем,

Официальный PMI

включая выпуск и новые заказы.

Россия

Правительство РФ приняло программу стимулирования экономического роста. ЦБ РФ и

Правительство обеспокоены темпами роста розничного кредитования среди банков,

специализирующихся на кредитовании физ. лиц. Началась проработка мер его ограничения.

Основные тенденции

Меры На заседании Правительства РФ была принята программа стимулирования

стимулирования экономики, которая включает меры поддержки малого и среднего бизнеса,

экономики от повышения инвестиционной активности, повышения доступности

Правительства банковского кредитования, улучшения делового климата и решение

отраслевых проблем, связанных со вступлением России в ВТО.

Меры поддержки малого и среднего бизнеса (МСБ) нацелены на повышение

© Центр макроэкономических исследований Сбербанка России 15СБЕРБАНК РОССИИ неделя 22- 28 июля 2013 г.

Меры поддержки доступности кредитования через введение секьюритизации активов,

малого и среднего которая позволит ЦБ обеспечивать рефинансирование банков,

бизнеса финансирующих малый бизнес. Кроме того, предполагается дальнейшее

развитие гарантийной системы: существующую сейчас систему

региональных гарантийных фондов для малого бизнеса предлагается

дополнить федеральным фондом, который обеспечит контр-гарантии для

региональных фондов. Более того, возможно использование части средств

ФНБ для фондирования развития малого и среднего бизнеса (на тех же

основах, которые отработаны во Внешэкономбанке). Еще мерами поддержки

малого бизнеса станут продление льгот по уплате страховых взносов для

малых предприятий и расширение доступа МСБ к закупкам компаний с

государственным участием и инфраструктурных монополий.

Меры повышения К мерам по повышению инвестиционной активности относятся дальнейшее

инвестиционной развитие механизма государственно-частного партнёрства (в том числе,

активности принятие закона о ГЧП) и уже утвержденное ограничение роста тарифов

естественных монополий в 2014-2016гг. Кроме того, предполагается

разработать механизм использования ресурсов ФНБ и средств пенсионных

накоплений для реализации крупных инфраструктурных проектов (при

обеспечении должной доходности). Более того, предполагается и некоторое

налоговое стимулирование через введение льгот по налогу на доходы

физических лиц при инвестировании на длительный срок, больше трёх лет,

в ценные бумаги, являющиеся инструментами российских юридических лиц,

которые работают на организованном фондовом рынке.

Меры по повышению доступности банковского кредитования направлены

Меры повышения

доступности на снижение издержек банков. Эти меры включают в себя дифференциацию

банковского страховых взносов в фонд страхования вкладов в зависимости от степени

кредитования риска депозитной политики, снижение резервов по рискам на

предоставленные ссуды через большую полноту информации благодаря

работе бюро кредитных историй, расширение ресурсной базы (размещение в

депозиты средств федерального бюджета), смягчение требований к

архивированию документов для снижения операционных расходов банков.

Меры по улучшению По мнению МЭР, улучшению делового климата будет способствовать

делового климата дальнейшая работа по «дорожным картам» Национальной

предпринимательской инициативы и разработка ещё четырех аналогичных

карт. Кроме того, предполагается работать над повышением прозрачности

деятельности российского бизнеса для борьбы с оффшорами.

Наконец - решение отдельных отраслевых проблем, большая часть которых

связана со вступлением России в ВТО.

Уровень использования производственных Уровень безработицы, %

мощностей*, % 10

75

9

70

8

65

7

60 6

55 5

4

50

2010 2011 2012 2013

2006 2007 2008 2009 2010 2011 2012 2013 nsa sa

добыча обработка пром. услуги

Источник: Haver

Источник: Росстат, расчеты ЦМИ * с учетом сезонности

© Центр макроэкономических исследований Сбербанка России 16СБЕРБАНК РОССИИ неделя 22- 28 июля 2013 г.

По оценкам МЭР, в связи со снижением использования производственных

мощностей, отмечаемого в последнее время, в экономике появился

негативный разрыв выпуска, поэтому данные меры стимулирования

позволят подтолкнуть экономический рост.

Главный вывод из По оценкам ЦБ, состояние российского финансового сектора в случае

отчета ЦБ о реализации умеренно негативного сценария - в целом устойчивое. Тем не

финансовой менее, за 4 кв. 2012 г. –1 кв. 2013 произошло некоторое ухудшение условий

стабильности его функционирования, как в отношении глобальных рисков, так и в

отношении экономической конъюнктуры в России.

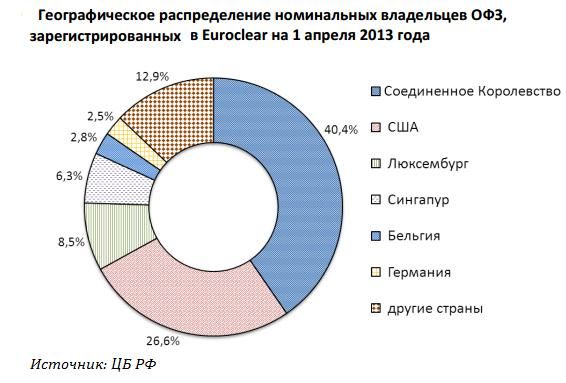

В отчете ЦБ о финансовой стабильности

отмечается рост привлекательности России для

портфельных инвесторов после начала торгов

через Euroclear. По оценкам ЦБ, доля

нерезидентов в структуре вложений в ОФЗ

увеличилась с 7% на 1 июля 2012 года до 25%

на 1 апреля 2013 года (оценки представляют

нижнюю границу). В настоящее время уровень

участия нерезидентов в операциях на рынке

государственных облигаций близок к среднему

значению, характерному для развивающихся

стран (около 30%). Однако, если он продолжит

повышаться, возможны негативные

последствия: сокращение объема

высоколиквидных активов на балансах

российских банков (портфель гос. бумаг

составляет треть всего портфеля ценных бумаг банковского сектора),

увеличение зависимости финансового рынка от глобальной конъюнктуры и

настроений иностранных инвесторов, что уже отчасти проявилось в конце

второго – начале третьего квартала 2013, когда доходности по ОФЗ резко

выросли (со средневзвешенной доходности размещения 6,82% в 1 кв. до

7,1% в июле), а несколько аукционов было вовсе отменено. В связи с этим

ЦБ начал осуществлять регулярный мониторинг активности нерезидентов

на рынке ОФЗ.

Высокие риски банков, В обзоре финансовой стабильности ЦБ, вышедшем в декабре 2012 г., риск

специализирующихся на чрезмерного роста рынка кредитования населения был выделен как один из

розничном основных рисков банковского сектора. В 2013 году рост кредитования

кредитовании физических лиц несколько замедлился. Однако, по данным ЦБ, в группе

банков, специализирующихся на розничном кредитовании, складывалась

обратная ситуация. По итогам 1 кв. 2013 годовой темп прироста кредитов

населению в таких банках составил 48,4% (46,4%гг в 4 кв. 2012). Кроме того,

такие банки имеют более высокий показатель просроченной задолженности

(по данным ЦБ, на 1 апреля 2013 г. – 5,7% против 4,3% по экономике в

целом). В то же время в таких банках показатель покрытия ссуд IV–V

категории качества (проблемные и безнадежные кредиты) резервами на

возможные потери, на 1 апреля 2013 г составил 77,5%, что меньше, чем

аналогичный показатель по рынку в целом (80,4%).

Активный рост кредитования физ. лиц означает дополнительный риск для

банков, специализирующихся в розничном кредитовании, банковской

системы и экономики в целом. Банки, специализирующиеся на

кредитовании физ. лиц, фондируют свои операции преимущественно за счет

вкладов физ. лиц. Высокие ставки по кредитам позволяют им устанавливать

повышенные ставки по вкладам, что ухудшает положение банков,

© Центр макроэкономических исследований Сбербанка России 17СБЕРБАНК РОССИИ неделя 22- 28 июля 2013 г.

кредитующих реальный сектор по более низким ставкам, увеличивает риски

системы страхования вкладов. В долгосрочной перспективе приоритетное

развитие розничного бизнеса в ущерб кредитованию предприятий

рискованно, так как платежеспособность населения определяется уровнем

безработицы и динамикой заработной платы, которые зависят от

финансового положения предприятий. Поэтому при резком ухудшении

финансового состояния предприятий банки, кредитующие население по

высоким ставкам, могут столкнуться с существенным ростом просроченной

задолженности и дефолтами.

Обсуждение возможных В этой связи в ЦБ и Правительстве началась проработка мер ограничения

мер ограничения роста стремительного роста такого кредитования. Возможно введение

розничного законодательного ограничения предельного значения реальных

кредитования процентных ставок по необеспеченным потребительским кредитам, а также

установление предельной долговой нагрузки на розничного заемщика.

Однако первая мера представляет собой пример нерыночных механизмов,

вторая – сложна, с точки зрения технической реализации (единая база о

кредитной нагрузке на заемщиков отсутствует). Окончательное решение

должно быть представлено к 1 октября.

NPL по секторам Кроме того, в докладе ЦБ представлена структура просроченной

экономики задолженности по некоторым секторам экономики. Самый высокий уровень

просрочки отмечен по кредитам предприятиям с/х. Возможно, лучший

урожай в 2013 году позволит в некоторой степени снизить объем

просроченных кредитов. Наименьший уровень просроченной

задолженности характерен для предприятий добывающего сектора.

показатель 2008 2009 2010 2011 01.01.2012 01.04.2012 01.10.2012 01.01.2013 01.04.2013

добыча полезных

0,8 0,7 1 0,9 0,7 0,7 0,7 1,4 1,6

ископаемых

обрабатывающие

1,2 2,3 5,9 6,3 5,4 5,4 5,7 5,5 5,5

производства

сектор пром. услуг 0,1 0,9 3,7 2,9 2 2,1 1,9 1,9 2,6

сельское хозяйство 1 1,9 4,3 5,6 5,6 6,3 7,1 7,1 7,3

строительство 0,7 1,6 6,6 6,5 5,6 5,9 4,8 4,7 5

транспорт и связь 0,4 1,1 4 3,4 1,9 2,1 1,9 1,7 1,9

оптовая и розничная

1,4 3,7 9,4 9,1 7,7 7,7 6,9 6,4 6,2

торговля

операции с недвижимым

0,3 1 4 3,6 3,4 3,6 3,3 3,3 3,2

имуществом

Денежный рынок

Заимствование еще 24 июля состоялся аукцион Минфина по размещению облигаций

дорого федерального займа с постоянным купонным доходом. К размещению

предлагалось 10 млрд руб. в 3-летних бумагах и 10 млрд руб. в 10-летних.

Первые удалось реализовать на 100% по средневзвешенной доходности

6,21%, 10-летние бумаги разместили на 75% по средневзвешенной

доходности 7,19%. Размещение по обоим выпускам оказалось лучше, чем

проходили аналогичные аукционы в июне-июле, но все еще хуже, чем в

апреле-мае текущего года.

Инфляция набрала с Инфляция в период с 16 по 22 июля составила 0,2%, с начала года – 4,3% (в

начала года 4,3% 2012 г. с начала года – 4,4%). В указанный период цены плодоовощной

продукции снизились на 0,8%, но подорожали молочные продукты (на 0,3-

0,5%) и яйца (на 0,6%). Цены на бензин выросли на 0,2%, на дизельное

топливо – на 0,1%. Кроме того, на указанной неделе продолжилось

© Центр макроэкономических исследований Сбербанка России 18СБЕРБАНК РОССИИ неделя 22- 28 июля 2013 г.

повышение ряда тарифов. Тарифы на электроэнергию выросли на 0,6%, на

отопление, горячее и холодное водоснабжение, водоотведение увеличились

на 1,1-3,2%. Плата за жилье в домах государственного и муниципального

жилищных фондов увеличилась на 0,3%.

По состоянию на 22 июля объем денежной базы составил 7952 млрд руб., что

на 71 млрд руб. больше, чем неделей ранее. При этом ее темп роста

ускорился до 9,8 %гг (неделей ранее – 9,2%гг. )

ЦБ России на протяжении всей прошедшей недели (данные за 26 июля еще

не опубликованы) выходил на рынок с целью поддержки курса

национальной валюты. Ежедневный объем интервенций сохранялся вблизи

200 млн долл. интервенций и был удвоен в прошлую пятницу.

С учетом переоценки Объем международных резервов по состоянию на 19 июля 2013 г. составил

резервы снизились 505,7 млрд долл. США, снизившись за неделю на 0,3 млрд долл. Укрепление

основных валют (кроме австралийского доллара) к доллару США обусловило

повышение резервов на 1,6 млрд долл. Еще около 1,1 млрд долл. резервов

принесла переоценка золота из-за роста его цены на 2,7%. Таким образом, с

учетом переоценки резервы сократились на 3 млрд долл.

Рост напряженности на На фоне продолжающегося налогового периода (22 и 25 июля – сроки

МБК уплаты НДС, НДПИ, акцизов и др.) напряженность на рынке МБК продолжила

нарастать. По состоянию на 26 июля объем чистой задолжености банков

перед ЦБ увеличился на 360 млрд руб. до 1,55 трлн руб., а задолженность по

операциям РЕПО за неделю прибавила 208 млрд руб, достигнув нового

максимума – 2,3 трлн руб. (по оценкам ЦБ, на начало 2-го квартала

потенциал рефинансирования кредитных организаций составлял около 4

трлн руб. под залог обеспечения в виде ценных бумаг из Ломбардного

списка). Ставки МБК Mosprime также демонстрировали тренд на повышение:

1-дневная ставка Mosprime увеличилась за неделю на 0,31 п.п. (до 6,52%), 1-

недельная – на 0,07 п.п. (до 6,5%), тогда как 1-месячная и 3-месячные ставки

оказались нечувствительны к росту спроса на ликвидность, первая - даже

сократилась за неделю (на 0,03 п.п. до 6,66%), 3-месячная ставка не

изменилась (7%).

Задолженность банков перед ЦБ, трлн. руб. Ставки МБК Mos-Prime, % годовых

3.0

2.5 7.5

2.0 7.0

1.5

1.0 6.5

0.5 6.0

0.0

5.5

-0.5

-1.0 5.0

-1.5

4.5

июл авг сен окт ноя дек янв фев мар май июн июл

корр. счета депозиты авг сен окт ноя дек янв фев мар апр май июн июл

прямое РЕПО прочие кредиты 1 день 1 неделя

чистая задолженность 1 месяц 3 месяца

Источник: ЦБР, расчеты ЦМИ Источник: ЦБР

СОСЕДИ

Беларусь

Экспорт товаров и услуг фактически составил 79,1% за январь-май 2013 года

© Центр макроэкономических исследований Сбербанка России 19СБЕРБАНК РОССИИ неделя 22- 28 июля 2013 г.

Экспорт в отношении к соответствующему периоду 2012 года, прогнозное значение

существенно 115,2%, таким образом, экспорт оказался на 36,1пп ниже, чем прогноз, что

отстает от целевых связано с падением спроса со стороны России на фоне замедления роста

ориентиров главного внешнеторгового партнера РБ.

правительства

Реальная заработная плата (заработная плата, рассчитанная с учетом роста

потребительских цен на товары и услуги) в январе-июне 2013 г. по

сравнению с январем-июнем 2012 г. увеличилась на 20,5%, в июне 2013 г. по

сравнению с маем 2013 г. – на 3,1% (+16,4%гг).

Казахстан

Денежная база продолжает сжиматься. Продолжается устойчивый рост кредитования, при

этом кредитование физ. лиц растет опережающими темпами. Значительный размер

неработающих займов обуславливает уязвимость банковской системы.

Денежная база в июне сократилась на 10,4%гг (+1,8%мм), месяцем ранее – на

8,0%гг (+6,5%мм). Основная причина наблюдаемого сокращения денежной

базы - отток капитала при проводимой НБРК политике квази-

фиксированного валютного курса, приводящая к сокращению

международных резервов и денежной базы. В июне валовые международные

резервы сократились на 7,9%мм (-19,2%гг) (см. НГЭ от 08.07.13). Денежная

база снижается также в результате снижения депозитов банков в НБРК на

фоне высокой базы начала прошлого года: темпы снижения депозитов

банков и других организаций в НБРК в июне составили 27,6%гг (-1,1%мм)

против снижения на 22,6%гг (+14,7%мм) месяцем ранее.

Рост объема наличных денег в обращении (М0) ускорился: в июне он

составил 9,7%гг (+4,3%мм), тогда как в мае и апреле–8,2%гг (+1,5%мм) и

7,3%гг (+0,7%мм) соответственно. Рост объема денежной массы (М2) в июне

замедлился до 7,7%гг (-0,8%мм), в мае – 9,0%гг (+1,8%мм), в апреле–5,1%гг

(+0,0%мм). Величина денежного мультипликатора не изменилась по

сравнению с предыдущим месяцем и составила 3,0. Исходя из наблюдаемой

динамики денежных агрегатов, следует ожидать замедления темпов

инфляции.

Рост денежных агрегатов (%гг) и денежный

мультипликатор Депозиты в депозитных организациях

50 3.5 100 10.5

40 3.0

95 10.0 Миллионы

90 9.5

30 2.5 85 9.0

20

2.0 80 8.5

10 75 8.0

1.5

0 70 7.5

-10 1.0 65 7.0

-20 0.5 60 6.5

янв.11 июль янв.12 июль янв.13 июнь

-30 0.0

янв.10 Июль янв.11 Июль янв.12 Июль янв.13 июнь Доля юрлиц, % Доля физлиц, %

Денежная база M2 Мультипликатор (п/ш) трлн. тенге (п/ш)

Источник: НБРК, расчеты ЦМИ Источник: НБРК, расчеты ЦМИ

Банкам не хватает Рост ставок на межбанковском рынке депозитов говорит о нехватке

ликвидности ликвидности у банков. Так, индикатор KazPrime, отражающий среднее

значение по ставкам размещения на рынке межбанковских депозитов, в

конце мая вырос до 4,0%, в середине июня осуществил второй рывок до

4,5%, а на прошлой неделе в пятницу вырос до 5,0%. Подтверждением

нехватки ликвидности у банков является рост чистых требований НБРК к

© Центр макроэкономических исследований Сбербанка России 20Вы также можете почитать