МАТЕМАТИЧЕСКОЕ МОДЕЛИРОВАНИЕ

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

МАТЕМАТИЧЕСКОЕ МОДЕЛИРОВАНИЕ

УДК 330.4 DOI: 10.32362/2500-316X-2019-7-2-61-73

АНАЛИЗ МАТЕМАТИЧЕСКИХ МОДЕЛЕЙ, ИСПОЛЬЗУЕМЫХ

ДЛЯ ПРОГНОЗИРОВАНИЯ ЭКОНОМЕТРИЧЕСКИХ

ВРЕМЕННЫХ РЯДОВ

Д.А. Петрусевич

МИРЭА – Российский технологический университет, Москва 119454, Россия

@

Автор для переписки, e-mail: petrusevich@mirea.ru

В представленной работе рассмотрена структура благосостояния граждан Российской

Федерации за период 2000–2018 гг. В первой части статьи проанализированы данные репре-

зентативной выборки Российского мониторинга экономического положения и здоровья насе-

ления (РМЭЗ, RLMS) по индивидам в 2008–2017 гг., построены квантили 10%–95% по зара-

ботной плате с учетом годовой инфляции и проанализированы их колебания и изменения за 10

лет. Во второй части статьи приведен временной ряд индекса реальной заработной платы из

набора динамических рядов макроэкономической статистики РФ в 2000–2018 гг. Выполнено

моделирование временного ряда с помощью математических моделей ARIMA (p, d, q): по-

строен стационарный временной ряд по данным индекса заработной платы. Результаты про-

гноза модели, найденной автоматически среди моделей ARIMA (p, d, q) с показателями d≤5,

p≤5, сопоставлены с прогнозами моделей, полученных при p = 6 или q = 6 по двум метрикам.

Указано значение информационного критерия Акаике (AIC) для построенных моделей. Пред-

ложены модели с p = 6 и q = 6, которые дают прогноз лучший, чем автоматически подобран-

ная модель с показателями d≤5, p≤5. Это связано с сезонными факторами, присущими индек-

су заработной платы, из-за которых при прогнозировании следует учитывать данные 6-ти- и

12-ти-месячной давности. Показано, что индекс заработной платы достигает пика приблизи-

тельно раз в 6 месяцев, что связано с отпускными выплатами, приходящимися, в основном, на

конец года и на летние месяцы. Дальнейшие исследования могут быть направлены на более

совершенную по качеству декомпозицию временного ряда на тренд, сезонную составляющую

и шум, а также на сравнение методик вычислений коэффициентов моделей ARIMA в разных

статистических пакетах.

Ключевые слова: Российский мониторинг экономического положения населения,

РМЭЗ, RLMS, квантили, индекс реальной заработной платы, ARIMA, стационарность,

временные ряды, прогнозирование, информационный критерий Акаике.

Российский технологический журнал 2019 Том 7 № 2 61

Анализ математических моделей, используемых для прогнозирования

эконометрических временных рядов

ANALYSIS OF MATHEMATICAL MODELS USED

FOR ECONOMETRICAL TIME SERIES FORECASTING

D.A. Petrusevich

MIREA – Russian Technological University, Moscow 119454, Russia

@

Corresponding author e-mail: petrusevich@mirea.ru

In the paper changes of the Russian citizens’ welfare are explored. The time lapse of the

data is: 2000–2018. In the first part of the paper the representative individual samples of “The

Russian Longitudinal Monitoring Survey – Higher School of Economics (RLMS-HSE)” data

of the 2008–2017 time period are analyzed. The 10%–95% quantiles of the salary have been

constructed with the regard to year inflation, and their behavior has been analyzed. In the

second part the monthly wage index based on the dynamic series of macroeconomic statistics

of the Russian Federation data (2000–2018) has been explored. The mathematical models

of the wage of this time lapse have been presented. They are based on the ARIMA (p, d, q)

models with d≤5, p≤5. Forecasts of these models have been compared to predictions of the

models with parameters p = 6 or q = 6. The constructed models have made better forecast than

the automatically fitted ARIMA model with d≤5, p≤5. They have been compared using two

metrics, and also the Akaike information criterion (AIC) has been considered. The seasonal

factors of the wage index have been taken into account. It has been shown that the lags of 6 and

12 months are connected to the today wage index; there are maxima of this value situated at the

end of the year or in summer. It’s explained with the vacations which traditionally take place

in summer, and also officially held vacations in January. The further research is going to target

the trend – seasonal – noise decomposition of time series. Statistical packages which are often

in use have got different methods to compute the ARIMA coefficients. That fact is also going

to be under research.

Keywords: Russian Longitudinal Monitoring Survey, RLMS, quantiles, real salary index,

ARIMA, stationarity, time series, prediction, forecast, Akaike informational criterion.

В представленном исследовании рассмотрено изменение структуры благосостояния

граждан Российской Федерации за период 2000–2018 гг.: в первой части статьи

проанализированы данные репрезентативной выборки Российского мониторинга эко-

номического положения и здоровья населения (РМЭЗ, RLMS) по индивидам. Каждый

год в этом исследовании представлен данными определенной «волны»: 26-й волне со-

ответствует 2017 году, данные 25-й волны относятся к 2016 году и т. д. В рамках работы

рассмотрена информация, начиная с 18-й волны (соответствующей 2008 году), до 26-й

волны (за 2017 год) [1]. Во второй части рассмотрен временной ряд индекса реальной

заработной платы из набора динамических рядов макроэкономической статистики РФ [2]

за периоды 2000–2013 гг., 2000–2018 гг.

В первой части исследования собрана статистика по таким показателям, как, напри-

мер, заработная плата, семейное положение, наличие высшего образования; есть ли в

62 Российский технологический журнал 2019 Том 7 № 2

Д.А. Петрусевич

компании, где работает индивид, иностранное или государственное участие, и т. д. На

этапе предобработки данных были исключены записи, в которых отсутствуют показатели

по заработной плате респондента, и учтена годовая инфляция. Для оставшейся выборки

граждан построены квантили 10%–90% с шагом 10%, а также квантиль 95% по заработ-

ной плате (рассматривался «усредненный индивид», заработная плата у которого выше,

чем у соответствующей доли респондентов в выборке). На взгляд автора, не имеет смыс-

ла проводить анализ данных ранее 2008 года, поскольку характер развития российской

экономики изменился, и прогнозы [3, 4], которые построены по более ранним данным,

окажутся несостоятельными. Оперирование средними показателями заработной платы

также не создаст объективного представления о действительности, так как усреднение в

рамках одной математической модели информации об условно «богатых» и об условно

«бедных» дает результат, далекий и от тех, и от других. Графики зависимости квантилей

от года представлены на рис. 1–3.

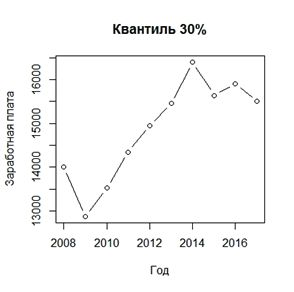

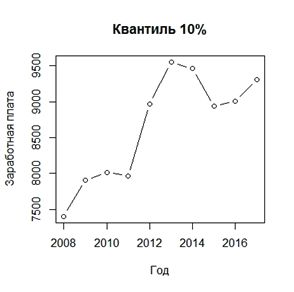

Рис. 1. Зависимость квантилей 10%, 20%, 30%, 40% по заработной плате от года

(по данным репрезентативной выборки Российского мониторинга экономического положения

и здоровья населения (РМЭЗ, RLMS) по индивидам).

Российский технологический журнал 2019 Том 7 № 2 63

Анализ математических моделей, используемых для прогнозирования

эконометрических временных рядов

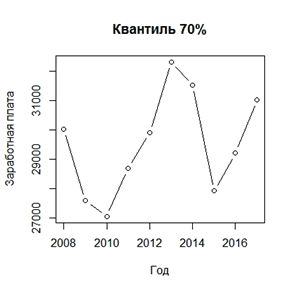

Рис. 2. Зависимость квантилей 50%, 60%, 70%, 80% по заработной плате от года

(по данным репрезентативной выборки Российского мониторинга экономического положения

и здоровья населения (РМЭЗ, RLMS) по индивидам).

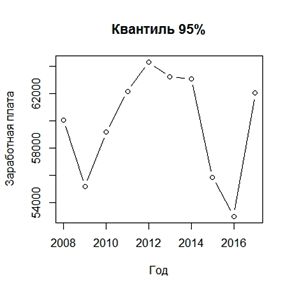

Рис. 3. Зависимость квантилей 90%, 95% по заработной плате от года

(по данным репрезентативной выборки Российского мониторинга экономического положения

и здоровья населения (РМЭЗ, RLMS) по индивидам).

64 Российский технологический журнал 2019 Том 7 № 2

Д.А. Петрусевич

Следует отметить, что на всех графиках хорошо виден экономический спад 2008 г.,

а также кризис 2014 г., связанный с политической ситуацией на Украине и его экономи-

ческими последствиями. Между этими событиями закономерно наблюдается динамика

роста заработной платы [5]. После 2016 года в квантилях более 50% (60, 70, 80, 90 и 95)

наблюдается рост заработной платы. В квантилях 50% и ниже ситуация, в целом, другая:

или явной тенденции к росту или падению нет (10%–40%), или продолжается падение

зарплаты (квантиль 50%). Это свидетельствует о том, что условно «бедный» сегмент на-

селения находится в состоянии стагнации или демонстрирует ухудшение собственного

благосостояния. Если рассматривать абсолютные показатели, то отдельно стоит подчер-

кнуть, что рост заработной платы в период 2008–2017 гг. незначителен либо наблюдается

некоторый ее спад. Указанные показатели существенно отличаются от экономических

характеристик развитых стран [3].

Во второй части исследования проанализирован месячный показатель индекса реаль-

ной заработной платы за 2000–2017 гг. [2, 6, 7]. Графики этого временного ряда, его авто-

корреляционной функции и частной автокорреляционной функции [8–10] представлены

на рис. 4. Обращает внимание факт, что автокорреляционная функция и частная автокор-

реляционная функция определены только для стационарных процессов [10–12], но, при

этом, даже в случае нестационарного временного ряда они вполне адекватно описывают

изменения процесса.

Показатель заработной платы по своей сути в общем случае нестационарен: математиче-

ское ожидание этой величины зависит от многих факторов, таких, как: социально-экономи-

ческие показатели, дисбаланс на рынке труда и т. п. Он обычно имеет тенденцию к росту или

падению в течение нескольких лет; дисперсия заработной платы в разные годы может быть

различной. В рамках исследования рассмотрено два периода: 2000–2013 гг. и 2000–2018 гг.,

поскольку факторы, которые начали влиять на уровень благосостояния российских граждан

в 2014 г. и позже, имеют выраженный неэкономический характер (например, «санкции») и не

вписываются в собственную логику изменения величины зарплаты. Периоды 2000–2012 гг. и

2000–2017 гг. взяты в качестве обучающей выборки, а их прогнозы, соответственно, на 2013 г.

и 2018 г. сравнивались с данными, зафиксированными в реальности.

Для проверки стационарности рядов проведен тест Дикки-Фуллера (пакет aTSA

языка R) [8, 9, 13], в котором строятся специальные регрессии с использованием значе-

ний временного ряда за несколько прошедших месяцев (номер лага показывает, данные

скольких последних месяцев учитываются в тесте). В табл. 1 указан уровень значимости

при проверке нулевой гипотезы о нестационарности ряда: p≤0.01 означает, что гипотеза

отвергается, ряд стационарен; p≥0.01 – ряд не является стационарным. Для временного

ряда результаты теста с точностью до 0.01 приведены в табл. 1.

В целом, по приведенным результатам для обоих периодов гипотеза о нестационар-

ности процесса подтверждается. В полученных данных присутствует тренд, демонстри-

рующий рост заработной платы.

Для приведения временного ряда к стационарному виду построен ряд из разностей

показателей соседних периодов месячного показателя индекса заработной платы wage:

(1)

Российский технологический журнал 2019 Том 7 № 2 65

Анализ математических моделей, используемых для прогнозирования

эконометрических временных рядов

Рис. 4. Графики временного ряда месячного показателя заработной платы в период

2000–2018 гг. (вверху), автокорреляционной функции ACF

и частной автокорреляционной функции PACF.

Таблица 1. Результаты проверки стационарности временного ряда

заработной платы (в месяц) с помощью теста Дикки-Фуллера

Тип теста Лаг 1 Лаг 2 Лаг 3 Лаг 4 Лаг 5

Нет сдвига, нет тренда 0.61 0.79 0.92 0.96 0.99

Сдвиг (drift), нет тренда 0.10 0.45 0.61 0.64 0.64

Сдвиг (drift) и тренд ≤0.01 ≤0.01 ≤0.01 0.07 0.35

Согласно [10, 11], рассмотрев последовательные разности ограниченного порядка,

можно получить стационарный ряд. Модель разности первого порядка заработной платы

удовлетворяет условиям стационарности по тесту Дикки-Фуллера [8, 9, 13]; результаты

расчетов приведены в табл. 2.

Таблица 2. Результаты проверки стационарности разности 1-го порядка временного

ряда заработной платы (в месяц) с помощью теста Дикки-Фуллера

Тип теста Лаг 1 Лаг 2 Лаг 3 Лаг 4 Лаг 5

Нет сдвига, нет тренда ≤0.01 ≤0.01 ≤0.01 ≤0.01 ≤0.01

Сдвиг (drift), нет тренда ≤0.01 ≤0.01 ≤0.01 ≤0.01 ≤0.01

Сдвиг (drift) и тренд ≤0.01 ≤0.01 ≤0.01 ≤0.01 ≤0.01

66 Российский технологический журнал 2019 Том 7 № 2

Д.А. Петрусевич

Из результатов теста следует вывод (общий для рядов 2000–2012 гг. и 2000–2017 гг.),

что необходимо перейти к ряду разностей первого порядка, который можно в рамках

исследования считать стационарным. На рис. 5 представлены графики автокорреляцион-

ной функции и частной автокорреляционной функции для разности 1-го порядка.

Рис. 5. Графики временного ряда разности первого порядка месячного показателя

заработной платы (вверху), ее автокорреляционной функции ACF

и частной автокорреляционной функции PACF.

Комбинация моделей авторегрессии AR(p) порядка p и скользящего среднего MA(q) поряд-

ка q позволяет описать часто встречающиеся в эконометрике стационарные процессы, поэтому

при моделировании временных рядов и прогнозировании принято их выражать в виде процес-

сов ARMA(p, q) [8–12]. В связи с тем, что описывается не сама величина заработной платы, а ряд

разностей 1-го порядка, получен процесс ARIMA (p, 1, q), где p – порядок модели авторегрессии,

q – порядок модели скользящего среднего, 1 – порядок рассматриваемой разности [8–10]. Чтобы

найти характеристики p, q в рамках языка R, необходимо воспользоваться функцией автомати-

ческого поиска наиболее подходящего процесса по данным временного ряда auto.arima(). В ней

использовано ограничение: рассматриваются ряды с величинами p, q менее 6. Таким образом,

не рассматриваются более сложные модели, которые могли бы лучше описать процесс. В рам-

ках исследования для двух периодов произведен поиск удачных моделей временных рядов 6-го

порядка и выше для описания изменения заработной платы со временем.

На рис. 5 представлен график для обоих временных рядов, на котором отчетливо

видна сезонность: пики автокорреляционной функции и частной автокорреляционной

функции приходятся на 12-й, 24-й лаг и т. д., а также на 1-2 соседних лага. При постро-

ении математической модели временного ряда этот факт учтен во всех вычислительных

Российский технологический журнал 2019 Том 7 № 2 67

Анализ математических моделей, используемых для прогнозирования

эконометрических временных рядов

экспериментах. Кроме того, наблюдается всплеск в районе 6-го месяца, что не находит

наглядного отражения в моделях, построенных автоматически. На графике частной ав-

токорреляционной функции прослеживается также зависимость заработной платы от

значений последних 5 месяцев (в случае ряда 2000–2012 гг. для лагов трех- и четырехме-

сячной давности зависимость выражена менее явно). Отсюда следует заключить, что для

прогнозирования временного ряда заработной платы необходимо проверить модели 6-го

порядка по параметрам p или q: ARIMA (p, 1, q), p = 6, q≤6 или q = 6, p≤6 [8–10].

Ниже (табл. 3, 4) приведены результаты вычислительного эксперимента: по данным

периодов 2000–2012 гг. и 2000–2017 гг. построены математические модели ARIMA (p, 1, q):

использованы соответствующие функции пакета stats языка R. Функции прогнозирования

в статистических пакетах языка R основаны на модели Бокса-Дженкинса [8–10] и опира-

ются на теорему Волда (Wold) [8–12]. В первой строке указан результат автоматического

поиска функцией auto.arima() из пакета stats языка R, а затем результаты других моделей

6-го порядка [8, 9]. Для каждой модели рассчитан информационный критерий Акаике AIC

(чем ниже значение, тем лучше модель описывает данные) в первом столбце, а затем дает-

ся сравнение прогноза, который та или иная модель дает на следующий год, с реальными

данными1: во втором столбце евклидово расстояние вектора прогноза от вектора реальных

показателей; в третьем – разность прогноза и реальных показателей, что позволяет понять,

в какую сторону «модель ошибается» (если прогнозируемые показатели выше, чем реаль-

ные, то значение в таблице положительное; если прогноз более пессимистичен, чем оказа-

лись показатели в реальности, то отрицательное) [14–17]. В качестве сезонного показателя

для моделей ARIMA во всех экспериментах установлено значение, найденное функцией

auto.arima(). Жирным шрифтом в табл. 3 и 4 отмечены модели, прогнозы которых превос-

ходят по качеству прогноз, выполненный моделью, подобранной автоматически.

Таблица 3. Сравнение параметров моделей по критерию Акаике AIC

и сопоставление предсказаний на 2013 г. с реальными показателями

Модель Информационный Евклидово расстояние Покомпонентная сумма

временного ряда критерий Акаике AIC между вектором прогнозов разностей между вектором прогнозов

и реальным показателем и реальным показателем

auto.arima():

796.06 11.12 11.96

arima(0, 1, 1)

Arima(6, 1, 0) 803.26 10.23 4.74

Arima(6, 1, 1) 805.24 10.30 5.35

Arima(6, 1, 2) 801.94 10.39 10.23

Arima(6, 1, 3) 803.70 10.20 7.92

Arima(6, 1, 4) 795.98 12.55 31.36

Arima(6, 1, 5) 797.45 11.71 26.86

Arima(6, 1, 6) 796.07 11.20 16.17

Arima(1, 1, 6) 803.35 9.89 -2.61

Arima(2, 1, 6) 805.31 9.85 -2.61

Arima(3, 1, 6) 795.92 13.06 -26.50

Arima(4, 1, 6) 797.35 11.55 -18.31

Arima(5, 1, 6) 796.75 10.35 19.56

1

Для прогноза на 2018 г. в момент написания статьи не были известны данные декабря, поэтому расчет сделан

на 11 месяцев.

68 Российский технологический журнал 2019 Том 7 № 2

Д.А. Петрусевич

Таблица 4. Сравнение параметров моделей по критерию Акаике AIC

и сопоставление предсказаний на 2018 г. с реальными показателями

(результаты получены с точностью до сотых долей)

Модель Информационный Евклидово расстояние Покомпонентная сумма

временного ряда критерий Акаике AIC между вектором прогнозов разностей между вектором прогнозов

и реальных показателей и реальных показателей

auto.arima():

1153.83 22.06 58.10

arima(0, 1, 1)

Arima(6, 1, 0) 1161.70 27.77 76.11

Arima(6, 1, 1) 1163.62 28.27 77.41

Arima(6, 1, 2) 1165.59 27.99 76.73

Arima(6, 1, 3) 1162.45 11.02 23.61

Arima(6, 1, 4) 1157.08 24.58 59.45

Arima(6, 1, 5) 1159.48 24.00 57.10

Arima(6, 1, 6) 1165.07 24.59 58.72

Arima(1, 1, 6) 1162.17 31.86 85.37

Arima(2, 1, 6) 1157.67 18.46 36.95

Arima(3, 1, 6) 1157.72 24.92 61.44

Arima(4, 1, 6) 1157.07 24.71 59.98

Arima(5, 1, 6) 1155.82 21.00 43.08

Следует обратить внимание на результаты последней модели в табл. 3: Arima (5,1,6).

Они противоречивы: с одной стороны, по евклидову расстоянию до данных, зафиксиро-

ванных в реальности, прогноз хорош, но, судя по покомпонентной разности, эта модель

делает более оптимистичный прогноз, чем полученная автоматически модель. Модели

Arima(6, 1, 3) и Arima(2, 1, 6) показали себя хорошо, в обоих тестах превзойдя прогноз

модели auto.arima(), хотя по информационному критерию Акаике они ей уступают.

Остальные выделенные модели сделали прогноз лучше, чем автоматическая функция

auto.arima(), только в случае прогноза на 2013 г. (при этом, по критерию Акаике они

уступают модели, построенной функцией auto.arima()) [18–20].

На рис. 6 представлено сравнение изменений индекса, сложившихся в реальности в

2018 г., прогноза модели, построенной автоматически, и прогнозов моделей Arima(6, 1, 3)

и Arima(2, 1, 6) на 2018 год.

Модель Arima(2, 1, 6), полученная при анализе индекса зарплаты в период 2000–2017 гг.,

имеет сезонную составляющую (0, 1, 0) с периодом в 12 месяцев [8, 9] и следующий вид

(коэффициенты учтены с точностью до 0.01):

(2)

Модель Arima(6, 1, 3) для того же периода имеет аналогичную сезонную составляю-

щую и вид (коэффициенты учтены с точностью до 0.01):

(3)

В формулах (2) и (3) wage – это разность первого порядка показателя индекса реальной

заработной платы, εi – составляющие модели скользящего среднего порядка i [8, 9, 11].

Российский технологический журнал 2019 Том 7 № 2 69

Анализ математических моделей, используемых для прогнозирования

эконометрических временных рядов

Рис. 6. Прогнозы моделей Arima(6, 1, 3), Arima(2, 1, 6) и auto.arima = Arima(0, 1, 1)

на 2018 год и данные индекса зарплаты, зафиксированные в реальности.

Заключение

В рамках представленного исследования осуществлен математический анализ эконо-

мических показателей, связанных с заработной платой граждан Российской Федерации. По

данным репрезентативной выборки Российского мониторинга экономического положения

и здоровья населения [1], построены квантили 10%–95% по заработной плате. Показано,

что в части 60%–95% квантилей за последние 10 лет наблюдается рост, а в части 10%–50%

квантилей – значения заработной платы остаются примерно на одном уровне или падают.

Однако колебания реальных значений заработной платы незначительны, особенно учиты-

вая сравнительно длительный временной отрезок. На графиках отчетливо прослеживаются

кризисы 2008 и 2014 гг. В целом, можно констатировать отсутствие роста заработной пла-

ты за последние 10 лет. В абсолютных показателях изменения заработной платы в различ-

ных квантилях за это время не очень велики. На социально-экономическое положение

граждан также влияют и многие факторы, не учтенные в представленном исследовании:

изменение фискальной политики, рост цен на топливо, рост стоимости потребительской

корзины и т. д. С использованием математических моделей ARIMA проанализирован времен-

ной ряд макроэкономической статистики РФ по месячной заработной плате [2]. В рамках на-

стоящей работы построены модели ARIMA(p, d, q) с показателями p = 6 и q = 6, которые дают

лучший прогноз на 2013 г. и на 2018 г. Большие по амплитуде ежегодные подъемы и па-

дения приходятся на декабрь, когда по результатам года многим работникам выплачивают

единовременно сумму, существенно превышающую ежемесячный заработок. Повышение

заработной платы в июне-июле, связанное, скорее всего, с отпускными выплатами, хорошо

описывается моделями 6-го порядка.

В качестве предмета дальнейших исследований можно рассматривать более деталь-

ный анализ временных рядов: в первую очередь, декомпозицию ряда на тренд, сезонную

составляющую и шум.

70 Российский технологический журнал 2019 Том 7 № 2Д.А. Петрусевич

Литература:

1. «Российский мониторинг экономического положения и здоровья населения НИУ-

ВШЭ (RLMS-HSE)», проводимый Национальным исследовательским университетом

«Высшая школа экономики» и ООО «Демоскоп» при участии Центра народонаселения

Университета Северной Каролины в Чапел Хилле и Института социологии Федерального

научно-исследовательского социологического центра РАН. http://www.cpc.unc.edu/projects/

rlms , http://www.hse.ru/rlms.

2. Единый архив экономических и социологических данных. Динамические ряды макро-

экономической статистики РФ. Заработная плата. http://sophist.hse.ru/hse/nindex.shtml

3. Соболев Э.Н. Оплата труда в системе социально-трудовых отношений: стереоти-

пы и российские реалии. Научный доклад. М.: Институт экономики РАН, 2017. 50 с.

4. Алексахин А.В., Ломоносова Н.В. Современные особенности развития регио-

нальных рынков труда // Актуальные проблемы естественных и гуманитарных наук. Сб.

науч. трудов Второй заочн. Междунар. конф. проф.-преп. состава. Казань: Печать-Сервис

XXI век, 2018. С. 76–77.

5. Айвазян С.А., Березняцкий А.Н., Бродский Б.Е. Модели социально-экономиче-

ских показателей России // Прикладная эконометрика. 2018. Т. 51. С. 5–32.

6. Goldschmidt D., Schmieder J.F. The Rise of domestic outsourcing and the evolution

of the german wage structure // The Quarterly Journal of Economics. 2017. V. 132. Is. 3. P.

1165–1217. doi:10.1093/qje/qjx008.

7. Cepni O., Ethem Guney I., Swanson N.R. Nowcasting and forecasting GDP in emerging

markets using global financial and macroeconomic diffusion indexes // Int. J. Forecast. 2018. V.

35. Is. 2. P. 555–572. doi: 10.1016/j.ijforecast.2018.10.008.

8. Hyndman R.J., Khandakar Y. Automatic time series forecasting: The forecast package

for R // J. Statistical Software. 2008. V. 27. Is. 1. P. 1–22. doi:10.18637/jss.v027.i03.

9. Hyndman R. J., Athanasopoulos G. Forecasting: Principles and practice: 2nd ed. OTexts,

2018. 382 p.

10. Бокс Дж., Дженкинс Г.М. Анализ временных рядов. Прогноз и управление: пер. с

англ. / Под ред. В.Ф. Писаренко. М.: Мир, 1974. Кн. 1. 406 с. Кн. 2. 197 с.

11. Айвазян С.А. Прикладная статистика. Основы эконометрики: в 2-х т. Т. 2. М.:

Юнити-Дана, 2001. 432 с.

12. Said S.E., Dickey D.A. Testing for unit roots in autoregressive-moving average models

of unknown order // Biometrika. 1984. V. 71. Is. 3. P. 599–607. doi:10.1093/biomet/71.3.599.

13. Wold H. A study in the analysis of stationary time series: Second revised edition.

Uppsala: Almqvist and Wiksell Book Co., 1954. 236 р.

14. Tarassow A. Forecasting U.S. money growth using economic uncertainty measures

and regularisation techniques // Int. J. Forecast. 2018. V. 35. Is. 2. P. 443–457. doi: 10.1016/j.

ijforecast.2018.09.012.

15. Cubadda G., Guardabascio B. Representation, estimation and forecasting of the

multivariate index-augmented autoregressive model // Int. J. Forecast. 2018. V. 35. Is. 1. P.

67–79. doi: 10.1016/j.ijforecast.2018.08.002.

16. Chan K.S., Goracci G. On the ergodicity of first‐order threshold autoregressive

moving‐average processes // J. Time Series Analysis. 2018. V. 40. Is. 2. P. 256–264.

Российский технологический журнал 2019 Том 7 № 2 71Анализ математических моделей, используемых для прогнозирования

эконометрических временных рядов

doi:10.1111/jtsa.12440.

17. Askanazi R., Diebold F.X., Shin M. On comparison of interval forecasts // J. Time

Series Analysis. 2018. V. 39. Is. 6. P. 953–965. doi: 10.1111/jtsa.12426.

18. Strijbis O., Arnesen S. Explaining variance in the accuracy of prediction markets // Int.

J. Forecast. 2018. V. 35. Is. 1. P. 408–419. doi: 10.1016/j.ijforecast.2018.04.009.

19. Dress K., Lessmann S., von Mettenheim H.-J. Residual value forecasting using

asymmetric cost functions // Int. J. Forecast. 2018. V. 35. Is. 1. P. 408–419. doi: 10.1016/j.

ijforecast.2018.04.009.

20. Dantas T.M., Oliveira F.L.C. Improving time series forecasting: An approach combining

bootstrap aggregation, clusters and exponential smoothing // Int. J. Forecast. 2018. V. 34. Is. 4.

P. 748–761. doi: 10.1016/j.ijforecast.2018.05.006.

References:

1. «The Russian Longitudinal Monitoring Survey – Higher School of Economics (RLMS-

HSE)», conducted by the National Research University Higher School of Economics and ООO

“Demoscope” together with Carolina Population Center, University of North Carolina at Chapel

Hill and the Federal Center of Theoretical and Applied Sociology of the Russian Academy of

Sciences. http://www.cpc.unc.edu/projects/rlms , http://www.hse.ru/rlms. (in Russ.)

2. Dynamic series of macroeconomic statistics of the Russian Federation. Salary. http://

sophist.hse.ru/hse/nindex.shtml (in Russ.)

3. Sobolev E.N. Remuneration in the system of social and labor relations: stereotypes and

Russian realities. Scientific report. Moscow: Institute of Economics RAS, 2017. 50 p. (in Russ.)

4. Aleksakhin A., Lomonosova N. Modern features of the development of regional labor

markets. Actual problems of natural and human sciences. Collection of scientific papers of the

Second Int. Conf. of Faculty. Kazan: Pechat’-Service XXI vek. Publ., 2018: 76-77. (in Russ.)

5. Aivazyan S., Bereznyatsky A., Brodsky B. Modeling Russian social indicators.

Prikladnaya ekonometrika (Applied Econometrics). 2018; 3(51): 5-32. (in Russ.)

6. Goldschmidt D., Schmieder J.F. The Rise of Domestic Outsourcing and the Evolution

of the German Wage Structure. The Quarterly Journal of Economics. 2017; 132(3): 1165-1217.

doi:10.1093/qje/qjx008.

7. Cepni O., Ethem Guney I., Swanson N.R. Nowcasting and forecasting GDP in emerging

markets using global financial and macroeconomic diffusion indexes. Int. J. Forecast. 2018;

35(2): 555-572. doi: 10.1016/j.ijforecast.2018.10.008.

8. Hyndman R.J., Khandakar Y. Automatic time series forecasting: The forecast package

for R. J. Statistical Software. 2008; 27(1): 1-22. doi:10.18637/jss.v027.i03.

9. Hyndman R.J., Athanasopoulos G. Forecasting: Principles and practice: 2nd ed. OTexts,

2018. 382 p.

10. Box G., Jenkins G. Time series analysis: Forecast and management. John Wiley and

Sons, 2008. 712 p.

11. Aivazyan S. Applied statistics. Fundamentals of econometrics: in 2 volumes. V. 2.

Мoscow: Unity-Dana Publ., 2001. 432 p.

12. Said S.E., Dickey D.A. Testing for unit roots in autoregressive-moving average models

of unknown order. Biometrika. 1984; 71(3): 599-607. doi:10.1093/biomet/71.3.599.

72 Российский технологический журнал 2019 Том 7 № 2Д.А. Петрусевич

13. Wold H. A Study in the analysis of stationary time series: Second revised edition.

Uppsala: Almqvist and Wiksell Book Co., 1954. 236 р.

14. Tarassow A. Forecasting U.S. money growth using economic uncertainty measures

and regularisation techniques. Int. J. Forecast. 2018; 35(2): 443-457. doi: 10.1016/j.

ijforecast.2018.09.012.

15. Cubadda G., Guardabascio B. Representation, estimation and forecasting of the

multivariate index-augmented autoregressive model. Int. J. Forecast. 2018; 35(1): 67-79. doi:

10.1016/j.ijforecast.2018.08.002.

16. Chan K.S., Goracci G. On the ergodicity of first‐order threshold autoregressive moving‐

average processes. J. Time Series Analysis. 2018; 40(2): 256-264. doi:10.1111/jtsa.12440.

17. Askanazi R., Diebold F.X., Shin M. On Comparison of interval forecasts. J. Time Series

Analysis. 2018; 39(6): 953-965. doi: 10.1111/jtsa.12426.

18. Strijbis O., Arnesen S. Explaining variance in the accuracy of prediction markets. Int. J.

Forecast. 2018: 35(1): 408-419. doi: 10.1016/j.ijforecast.2018.04.009.

19. Dress K., Lessmann S., von Mettenheim H.-J. Residual value forecasting using asymmetric

cost functions. Int. J. Forecast. 2018; 35(1): 408-419. doi: 10.1016/j.ijforecast.2018.04.009.

20. Dantas T.M., Oliveira F.L.C. Improving time series forecasting: An approach combining

bootstrap aggregation, clusters and exponential smoothing. Int. J. Forecast. 2018: 34(4): 748-

761. doi: 10.1016/j.ijforecast.2018.05.006.

Об авторе:

Петрусевич Денис Андреевич, кандидат физико-математических наук, доцент кафедры высшей мате-

матики Института кибернетики ФГБОУ ВО «МИРЭА – Российский технологической университет» (119454,

Россия, Москва, пр-т Вернадского, д. 78).

About the author:

Denis A. Petrusevich, Ph.D., Associate Professor of the Chair of Higher Mathematics, Institute of Cybernetics,

MIREA – Russian Technological University (78, Vernadskogo pr., Moscow 119454, Russia).

Для цитирования: Петрусевич Д.А. Анализ математических моделей, используемых для прогнозирова-

ния эконометрических временных рядов // Российский технологический журнал. 2019. Т. 7. № 2. С. 61–73. DOI:

10.32362/2500-316X-2019-7-2-61-73

For citation: Petrusevich D.A. Analysis of mathematical models used for econometrical time series forecasting.

Rossiyskiy tekhnologicheskiy zhurnal (Russian Technological Journal). 2019; 7(2): 61-73. (in Russ.). DOI:

10.32362/2500-316X-2019-7-2-61-73

Российский технологический журнал 2019 Том 7 № 2 73Вы также можете почитать