Рынок облаков - еще один год на подъеме - Журнал "Сети и Бизнес"

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

Облачные технологии

Рынок облаков —

еще один год на подъеме

Исследовать рынок облаков — что украинский, что мировой — довольно легко. Он растет, все его участники

в прекрасном настроении и охотно делятся информацией. Прошлый год не стал исключением в чреде

других удачных лет, даже несмотря на последствия пандемии. Ближайшее будущее тоже выглядит весьма

привлекательным.

П

о расчетам аналитиков Gartner, объем мирового Ситуация в Украине по сути ненамного отличается от

рынка публичных облачных технологий в 2021 году общемировой. Да, наш внутренний рынок пока еще мал,

должен достичь показателя в $305 млрд. Другая и также невелико число потребителей облачных услуг.

авторитетная исследовательская компания — IDC — Но сегмент стремительно расширяется. Причем этому

прогнозирует, что психологически важная отметка в пол‑ способствует как профессиональный рост операторов,

триллиона долларов США будет достигнута уже через которые предлагают все более сложные и специали‑

пару лет — к 2023 году. Также суммой около $60 млрд зированные сервисы, так и более глубокое понимание

определяется объем глобального сегмента гибридных собственных потребностей в среде пользователей.

облаков (такие данные приводит Quince Market Insights).

При этом специалисты единодушно говорят о темпах ро‑ Схожи и рыночные тенденции, которые заключаются

ста, исчисляемого десятками процентов, что для такого в усилении конкуренции между провайдерами с посте‑

немаленького рынка весьма выдающийся показатель. пенным выделением небольшой группы лидеров. В мире,

похоже, окончательно оформилась «большая четверка»

Пределов росту пока не видно. Данных становится все операторов IaaS — AWS, Microsoft Azure, Alibaba Cloud,

больше, а облака предлагают все более эффективные, Google Cloud, которая через несколько лет, вполне ве‑

удобные и надежные подходы к обработке и хранению роятно, превратится в тройку или даже все сведется

информации. Очередной скачок спроса рождает адек‑ к противостоянию двух первых упомянутых провайде‑

ватное предложение, и витки этой рыночной спирали ров. У нас наблюдается похожий тренд — среди украин‑

продолжают, образно говоря, наращивать как частоту, ских операторов есть небольшая группа явных лидеров,

так и амплитуду — технологические циклы облаков об‑ с той разницей, что остроты процессу конкуренции до‑

новляются все быстрее, охватывая при этом все боль‑ бавляют зарубежные игроки, которые пока доминируют

ше потенциальных пользователей. на отечественном рынке.

34 СЕТИ И БИЗНЕС

Облачные технологии

Украинский рынок европейских стран, не говоря уже Здесь на руку сыграло то, что в ус‑

полон оптимизма про США. Как показало очередное ловиях карантинных ограничений

тематическое исследование рынка, многие организации перешли на

Развитие облачного сегмента проведенное «СиБ», суммарный объ‑ удаленный режим работы, что в свою

в Украине идет в унисон с между‑ ем продаж облачных сервисов всех очередь спровоцировало увеличе‑

народными тенденциями, и если типов в Украине по итогам 2020 го‑ ние спроса на различные облач‑

технологические тренды восприни‑ да составил $55,9 млн, из которых ные сервисы — как на украинских,

маются у нас с некоторым опозда‑ $33,8 млн пришлось на сегмент IaaS так и на зарубежных площадках —

нием, то экономическая динамика, (с небольшими вкраплениями PaaS) со стороны компаний, работающих

как минимум, не отстает от миро‑ и $22,1 млн составила доля SaaS в нашей стране.

вой. Хотя, конечно, абсолютные по‑ (рис. 1). В целом, несмотря на по‑

казатели нашего внутреннего рын‑ следствия пандемии, украинский об‑ Примечательно, что соотношение IaaS/

ка все еще очень малы по меркам лачный рынок за год вырос на 24%. PaaS и SaaS‑сервисов осталось на

уровне 2019 года и, похоже, заметно

не изменится и в 2021‑м (рис. 2).

80

Суммарно Iaas/Paas Saas 72,6

70

55,9 В 2020 году, несмотря на

60

45,1 43,9 последствия пандемии,

50

13,6 21,2 33,8

украинский облачный рынок

$, млн

40

5,4 8,1 10,1 9,4 14,2 30,7 29,3 28,7 вырос на 24% по сравнению

30

1,9 4,3 6,3 7,6 4,2 7,0 20,9 15,8 22,1 с 2019 годом

20

1,6 1,1 1,8 2,5 9,8

10 В данном случае, как и всегда, мы го‑

0,3

ворим исключительно о корпоратив‑

0

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 ном сегменте, частные потребители

(прогноз)

Годы сервисов и компании сегмента SOHO

Рис. 1. Объем украинского рынка корпоративных облачных сервисов по годам. традиционно остались за рамками

Источник: исследование «СиБ», июнь 2021 исследования. При этом лучше всего

3/118 I 2021 35

Облачные технологии

Iaas/Paas Saas же традиционно мы включаем и долю

100 PaaS, которая сама по себе все еще

82 80 78 76 69 незначительна, хотя продолжает уве‑

80

67 68 65 65 65 ренно расти (об этой интересной тен‑

60 денции мы расскажем немного ниже).

31 33 32 35 35

%

40

18 20 22 24 В ТОП‑5 крупнейших

20

облачных операторов,

0 работающих на украинском

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

(прогноз) рынке, по итогам 2020 года

Годы

входят Microsoft Azure,

Рис. 2. Соотношение облачных сервисов IaaS/PaaS и SaaS в процентном соотношении на De Novo, AWS, GigaCloud, Tet

украинском корпоративном рынке по годам. Источник: исследование «СиБ», июнь 2021

нами изучен рынок IaaS‑сервисов как Государственная налоговая служба. Пятерка лидеров сегмента в 2020 го‑

наиболее развитый в нашей стране. Исходные данные размещены как на ду осталась неизменной, это такие

Источниками данных для исследова‑ собственном веб-сайте ГНСУ, так операторы, как Microsoft Azure,

ния стала информация, полученная и на Едином государственном веб- De Novo, AWS, GigaCloud и Tet.

на основе анкетирования участников портале открытых данных, не говоря Если же брать сугубо украинских сер‑

рынка, личные интервью со специали‑ уже о частных платформах-агрегато‑ вис-провайдеров, то в этом случае

стами, данные из открытых реестров, рах реестров. Такая информация во в ТОП‑5 войдут (в порядке возрас‑

OSINT‑анализ, сведения из аналити‑ многих (хотя и не во всех) случаях по‑ тания доли): De Novo, GigaCloud,

ческой платформы YouControl а также зволяет не вычислять, а точно увидеть UCloud (ТОВ «Торговi системи»),

некоторый объем инсайдерской ин‑ финансовый результат того или иного Tucha и «Парковый» (рис. 3).

формации. В общем, все как обычно. облачного оператора и, соответствен‑

но, определить его рыночную долю. Самая большая доля рынка принад‑

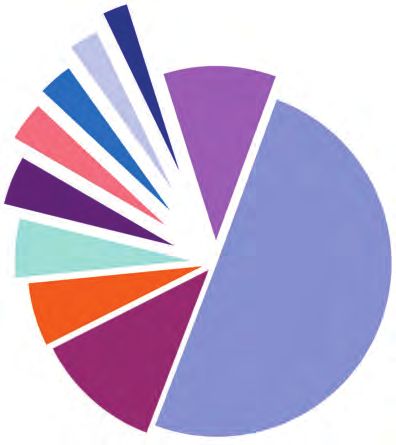

На этот раз, правда, наша задача не‑ лежит сервисам MS Azure — 21,6%,

сколько облегчилась благодаря тому, Объем украинского рынка De Novo, лидер среди украинских

что весной нынешнего года была офи‑ IaaS‑операторов, занимает 16%, к то‑

циально открыта информация о фи‑

корпоративных IaaS/ му же вплотную ко второй позиции

нансовой отчетности коммерческих PaaS‑сервисов в 2020 году подошла AWS (15,7%).

компаний. Ее, в соответствии с об‑ составил $33,8 млн

новленной редакцией постановления Прирост показателей облачного биз‑

№835 Кабинета министров Украины Детальный обзор украинского облачно‑ неса был отмечен у большинства

об открытых данных, обнародовала го рынка начнем с сегмента IaaS. Сюда IaaS‑операторов, работающих в нашей

Спрос на облака растет повсеместно —

в бизнесе, госсекторе, образовании и других сферах

Л окдаун и его последствия привели к тому, что многие малые

и средние предприятия отказались от активного использования

собственных офисов и начали искать способы оперативной организа‑

программного обеспечения, си‑

стемных интеграторов, различных

стартапов, для которых облака уже

ции удаленной работы. В данном случае переход в облака стал чуть давно стали привычным рабочим

ли не единственным вариантом ведения бизнеса, и многие компании инструментом.

решились на миграцию только под влиянием внешних обстоятельств.

Большой потенциал и у сфе‑

Соответственно, запрос на облачные сервисы возрос. Что касается

ры образования — это касает‑

крупного бизнеса, то он стал уделять больше внимания резервирова‑

ся национальных вузов, школ,

нию данных в облаке.

образовательных онлайн-плат‑

Еще один тренд 2020 года — заметная заинтересованность в об‑ форм. Дистанционное обучение

лачных сервисах со стороны госсектора. Если раньше госструктуры прочно вошло в нашу жизнь, но

с большой опаской относились к коммерческим площадкам, то сейчас, его организация требует боль‑

благодаря инициативам и курсу Министерства цифровой трансфор‑ ших вычислительных мощностей,

Наталья РЕПИНА,

мации, доверие к облачным операторам и спрос на их услуги рас‑ объемных систем хранения, бес‑ коммерческий директор дата-центра

тет. Предполагаю, что принятие закона № 2655 «Про хмарні послуги» прерывности процессов, а это «Парковый»

станет катализатором миграции в национальные облака не только для как раз именно то, что способ‑

госучреждений, но и для представителей крупных компаний, у которых ны обеспечить облачные технологии. В среднем, по нашим про‑

вызывает недоверие отсутствие государственных регламентов и под‑ гнозам, украинский рынок облачных технологий будет ежегодно

держки. Будет расти спрос и со стороны ИТ‑сферы — разработчиков расти в пределах 15%.

36 СЕТИ И БИЗНЕС

Облачные технологии

Парковый Volia Другие

1,3% 1,2% 5,6%

Digital Ocean MS Azure

1,5% 21,6%

Tucha

1,8%

Hetzner

2,7%

UCloud

3,7%

Google Cloud De Novo

8,0% 16,0%

Tet

8,9%

GigaCloud AWS

12,0% 15,7%

Рис. 3. Доли основных участников украинского рынка

корпоративных IaaS‑сервисов в 2020 году. Источник: исследование

«СиБ», июнь 2021

стране, но даже на этом фоне выделяются сервисы

Google Cloud, объем продаж которых Украине, по нашим

оценкам, в сравнении с 2019 годам подскочил вдвое.

Очень существенный вклад в этот прирост обеспечила

деятельность компании Wise IT). Более чем на 35% вы‑

рос объем продаж облачных услуг AWS, здесь основ‑

ные поставки обеспечили две дистрибьюторские ком‑

пании — Softprom by ERC и в меньшей степени Elcore

UA. Бизнес лидера сегмента, Microsoft Azure, вырос

в процентном соотношении не столь существенно, но

все равно значительно — по нашим расчетам, пример‑

но на 20% (при этом в абсолютных показателях прирост

близок к значениям, продемонстрированным сервисами

Google Cloud и AWS).

В ТОП‑5 крупнейших украинских облачных

провайдеров 2020 года входят De Novo,

GigaCloud, UCloud, Tucha, «Парковый»

Отметим, что достаточно точно мы можем подсчитать

только доли украинских провайдеров и те объемы сер‑

висов зарубежных операторов, которые продаются че‑

рез местных партнеров в нашей стране. В то же время теоретически может быть больше, чем нам удалось вы‑

существует и «невидимая» часть рынка, которую фор‑ явить, но никак не меньше. Расчет в данном случае ве‑

мируют компании, закупающие услуги напрямую у за‑ дется главным образом по косвенным данным на основе

рубежных сервис-провайдеров, минуя посредников анализа типового профиля потребления IaaS‑сервисов

(такую модель практикуют некоторые крупные коммер‑ в разных сферах украинской экономики. Результаты

ческие банки, всеукраинские сети розничной торгов‑ уточняются благодаря инсайдерской информации (когда

ли, аутсорсинговые разработчики ПО, производствен‑ сотрудники коммерческих компаний конфиденциально

ные объединения). В этом случае мы можем говорить сообщают, какие примерно объемы облачных сервисов

только об оценках данного сегмента — точных данных потребляет их организация).

на этот счет нет ни у кого (кроме, естественно, самих

операторов). Если на примере многих украинских проектов нам из‑

вестно, скажем, что типовая компания в определенном

Традиционно мы используем достаточно консервативные секторе потребляет некий объем услуг, то вряд ли стоит

методики подсчета для «невидимого» сегмента, который ожидать, что где-то есть существенная группа подобных

3/118 I 2021 37

Облачные технологии

Рынок, вероятно, удвоится в перспективе ближайших трех лет

П родажи облачных сервисов пострадали намного меньше всех осталь‑

ных сегментов украинского ИТ‑рынка. Тем не менее потери были.

Небольшие потребители из СМБ сворачивали свой бизнес во время

и значимости киберзащиты не

только госорганов, но и всей эко‑

номики Украины. Эти два фактора

карантинов, многие предприятия старались сократить все возможные могут существенно ускорить рост

виды затрат, замораживались проекты развития. Первая половина облачных сервисов, и приоритет

2020 года была откровенно слабой с точки зрения продаж. Хотя пе‑ украинских резидентов здесь оче‑

реход на удаленную форму работы и карантинный режим в некоторых виден. Кроме того, степень зрело‑

случаях подтолкнули заказчиков в сторону облачной модели потребле‑

сти облачных технологий, их до‑

ния ИТ‑сервисов. Я думаю, рост облачного рынка был бы больше на

ступность не только нескольким

10–15% без фактора пандемии.

игрокам планетарного класса, но

В то же время практически все секторы экономики Украины еще и множеству региональных и ло‑

в очень малой степени используют облачные сервисы как альтерна‑ кальных операторов позволяет на‑

тиву собственным ИТ‑системам — от инфраструктуры до приложений. деяться, что еще вчера уникаль‑ Максим АГЕЕВ,

Потребителям, как и ранее, не хватает профильных знаний и практи‑ ные преимущества первых завтра генеральный директор De Novo

ческих навыков на уровне высшего управленческого звена, местным сойдут на нет на фоне способности эти преимущества воспроизвести

операторам — средств для долгосрочных капитальных инвестиций, вторыми. Однако подобный сценарий возможен только в случае, ес‑

квалифицированного персонала и поддержки со стороны государ‑

ли вложения украинских операторов в R&D активность станут долго‑

ства; государству — отхода хотя бы на пару шагов от прогнившей

срочными и будут носить стратегический характер.

и не способной ни на что системы управления страной; экономике

в целом — законодательной платформы, прогнозируемой стабильности Как бы то ни было, облачный рынок будет расти при любых сце‑

и прекращения нищеты. Все вышесказанное ограничивает, если не нариях развития экономики кроме ситуации большой войны. В на‑

полностью останавливает, длинные и масштабные проекты развития шей стране достаточно сложно делать точные расчеты по отношению

и экономики, и общества. И этого не хватает глобальным игрокам, к возможному будущему, но, на мой взгляд, наиболее вероятный

чтобы вложиться в Украину всерьез и надолго. сценарий роста облачного рынка — газообразное расширение прак‑

Можно предположить, что при определенных условиях и усилиях тически по всем отраслям и типам потребителей. Я верю, что ры‑

доля украинских операторов может значимо вырасти по отношению нок удвоится в перспективе ближайших трех лет. Высокая динамика

к глобальным провайдерам. Я вполне верю в изменение пропорции роста, скорее всего, будет способствовать обострению конкуренции,

с 35/65 на 45/65 в перспективе 2–3 лет. Среди видимых причин — что благотворно повлияет на позицию еще сомневающихся потреби‑

вероятное принятие закона «Про хмарні послуги», усиление роли телей из самых разных сфер экономики.

заказчиков, которые вообще незаметны для рынка и бы‑ В нашей стране потребность в облачных сервисах такого

ли пропущены «СиБ» в ходе исследования. Тем более, рода пока что удовлетворяется в основном за счет за‑

много данных мы получаем непосредственно от украин‑ рубежных площадок (как правило, это AWS, либо Azure).

ских облачных операторов и дистрибьюторов программ‑ Но заметив платежеспособный спрос и потенциал дан‑

ного обеспечения, которые, в свою очередь, постоян‑ ного направления, в развитие PaaS начали активно вкла‑

но анализируют обстановку на предмет новых клиентов дываться и отечественные сервис-провайдеры. Так что

и, скорее всего, не пропустят крупных заказчиков, ес‑ в ближайшие годы ожидается рост доли PaaS‑сервисов

ли они потенциально присутствуют на рынке. Исходя в общей структуре украинского облачного рынка.

из этих соображений, можно сделать вывод о том, что

«невидимая» часть украинского рынка IaaS вряд ли бу‑ «Иностранцы» сдают позиции,

дет очень большой. надолго ли?

Отдельно стоит сказать о сегменте PaaS («платфор‑ В целом же 2020 год укрепил наметившуюся ранее

ма как сервис»). Его объем все еще крайне мал у нас тенденцию, которая заключается в том, что украинские

в стране — в пределах 1–2% от показателей IaaS, в то облачные IaaS‑операторы постепенно отвоевывают

же время интерес к платформам такого рода заметно долю внутреннего рынка у зарубежных игроков. Если

растет со стороны украинских заказчиков. в 2019 году суммарное соотношение долей «украинцев»

и «иностранцев» составляло примерно 35% на 65%,

Напомним, что в отличие от IaaS, где доступны только то в 2020‑м оно достигло уровня 38,7% и 62,2% соот‑

базовые ресурсы для обработки и хранения данных, PaaS ветственно. В нынешнем году этот тренд, похоже, про‑

предоставляет целое программное окружение, настраи‑ должится, и, возможно, доля отечественных компаний

ваемую среду для разработчиков. Пользователь получает достигнет психологически важной отметки в 40% (а то

в свое распоряжение комплексный набор программных и выше). С другой стороны, ситуация может изменить‑

инструментов для создания приложений, поэтому под‑ ся буквально в одночасье — достаточно какому-нибудь

ход PaaS особенно востребован в среде компаний-раз‑ зарубежному оператору подписать крупный контракт,

работчиков ПО (хотя и не только там). Учитывая то, что например, с украинскими госструктурами. Очевидно,

спрос на разработку в последние годы активно растет во такие планы у «иностранцев» есть, правда, на данном

всем мире, это стимулирует и развитие платформ PaaS. этапе дальше подписания обтекаемых меморандумов,

38 СЕТИ И БИЗНЕС

Облачные технологии

например с Microsoft, дело не идет. Скорее всего, это до тех пор, по‑

ка наш рынок не слишком велик, а государство, в широком смысле,

еще не определилось со своей политикой относительно облаков. Как

только речь зайдет о многомиллионных проектах, зарубежные опера‑

Cisco MSLA

допомагає

торы включатся более активно.

Такая ситуация существенно оживит рынок. Но справедливости ради

стоит отметить, что вряд ли конкуренция здесь будет простой даже для

таких гигантов, как MS Azure или AWS — за последние годы отечествен‑

вирішувати

ные операторы существенно прибавили как в плане технических ком‑

петенций, так и в умении продавать облачные сервисы. А локализация складні

завдання

данных внутри страны, профессиональная техподдержка на понятном

языке и отсутствие необходимости валютных платежей можно считать

преимуществами украинских сервис-провайдеров. Конечно, ничто не

мешает зарубежным компаниям развернуть собственные дата-центры

в нашей стране, но пока на сей счет есть только декларации о наме‑

ІТ-відділу

рениях, не подкрепленные реальными проектами.

«Иностранцев» можно понять. Наш журнал давно следит за развити‑

ем украинского облачного рынка, отмечая, в том числе, такой показа‑

тель, как ARPU — доход в расчете на одного абонента. Так вот, этот

показатель, будучи взят в среднем, в последние несколько лет растет

очень медленно. По нашим данным, в 2020 году во всей Украине име‑

лось около двух тысяч активных компаний-пользователей корпоратив‑

ных облачных сервисов, и если разделить общий объем рынка IaaS на

это количество, то выходит около $1,4 тыс. в месяц ($16,85 тыс. в год),

что примерно соответствует уровню 2019 года и немного больше ре‑

зультатов 2018‑го.

Однако средняя цифра не отражает реальной ситуации, которая ха‑

рактеризуется выраженной поляризацией заказчиков, подавляющее

большинство организаций тратят на облака не более $400 в месяц

(до $5 тыс. в год). Есть также заметная прослойка потребителей, чей

ежемесячный ARPU достигает $4–5 тыс. ($50–60 тыс. в год), и не‑

сколько десятков компаний, чей средний счет за облака составляет

более $10 тыс. в месяц. Почти всех крупных заказчиков операторы

буквально знают в лицо и активно борются за них (а завоевав рас‑

положение, удерживают всеми силами), в то же время небольшие

клиенты с APRU в несколько сотен долларов погоды на рынке не де‑

Надійно захищена

лают, даже с учетом того, что их относительно много. Так что в бли‑

жайшие годы вряд ли стоит ожидать мощной экспансии зарубежных інфраструктура в хмарі

облачных провайдеров (хотя конкурентное давление, конечно, не ос‑ * Managed Service

лабнет), а вот усиление роли украинских компаний — вполне реаль‑ License Agreement

ный вариант развития событий. – гнучка ліцензійна

модель для власників

хмарної або гібридної

Более того, у нас есть мощный скрытый потенциал в лице операторов мо‑ інфраструктури

бильной связи, которые также предлагают собственные сервисы. Например, cisco-msla.megatrade.ua

«Киевстар» и «Vodafone Украина» являются игроками украинского рынка

облачных услуг. Сейчас их доля невелика (и суммарно умещается в сег‑

мент «Другие» на вышеприведенной диаграмме), но это, скорее всего, до

тех пор, пока сам рынок имеет относительно малый размер. Для сравне‑

ния, по итогам 2020 года, согласно официальным данным, чистый доход

только одного «Киевстара», полученный в основном от предоставления ус‑

луг связи, составил 25,158 млрд грн, что почти в тридцать раз превышает

объем всего украинского IaaS‑сегмента. Сравнимая ситуация и у других

мобильных операторов. По-настоящему облачный рынок им, похоже, еще

не интересен — скорее, как работа на перспективу.

Логично было бы предположить, что как только облачный сегмент до‑

стигнет значимых показателей, скажем $100 млн и более, мобильные

операторы развернут за него настоящую борьбу. Но как показывает

3/118 I 2021 39

Облачные технологии

В Украине фантастические перспективы роста облачного рынка

П рошлый год повлиял на украинский IT-рынок не лучшим образом.

Однако в 2020–2021 спрос на облака существенно вырос, на что

главным образом повлияло три фактора: процессы цифровой трансфор‑

крупных международных операторов.

«Голый» IaaS уже мало кому инте‑

ресен. Облачный оператор просто

мации, которые запустили во многих компаниях, переход на смешанную обязан предоставлять портфель

модель работы (офис + дистанционный режим) и быстрое восстановление PaaS-сервисов. И если с базовыми

национальной экономики в 2021 году. Как следствие, бизнес все боль‑ PaaS-услугами мы отлично справля‑

ше нуждается в облачной инфраструктуре, удаленных рабочих местах, емся, сложные решения (когнитив‑

сервисах видеоконференцсвязи, инструментах для совместной работы. ные сервисы, машинное обучение,

В последние два года на рынке появился стабильный спрос от работа с BigData и др.), все боль‑

крупных клиентов на частные облака — только GigaCloud продал уже ше используемые при разработке

более десяти таких проектов. Есть реализации и у конкурентов. Что новых систем, предоставляются

характерно — половина клиентов частных облаков ранее не работала только несколькими крупнейшими

с локальными операторами в принципе. Их запросы не могли быть провайдерами, которые использу‑

Артем КОХАНЕВИЧ,

удовлетворены обычной публичной инфраструктурой. Второй драй‑ ют подобные сервисы как мощное руководитель компании GigaCloud

вер роста — мелкий и средний бизнес, который начал генерировать конкурентное преимущество. Но

все больший спрос на качественную, но недорогую публичную ин‑ и украинские операторы имеют свои сильные аргументы, недоступные

фраструктуру. Это сравнительно небольшие клиенты, но их с каждым международным гигантам, это в том числе близость к клиенту, мини‑

месяцем становится все больше. мальные сетевые задержки, отличная техподдержка и т.д.

Что касается конкуренции с зарубежными компаниями, то как бы В целом же, учитывая, что Украина до сих пор значительно от‑

нам, украинским операторам, не хотелось значительно нарастить свою стает практически от всех соседних стран — как по доле компаний,

долю, мы вряд ли займем более 40% рынка. И если раньше пере‑ которые уже начали применять облака, так и по используемому порт‑

нос данных за границу был связан с давлением на бизнес со сторо‑ фелю сервисов, — я вижу фантастические перспективы роста в тече‑

ны силовых структур, то сейчас причина в большей технологичности ние как минимум ближайших пяти лет.

опыт экономически развитых стран — В то же время как-то застопорился радикального сокращения необхо‑

телеком-операторы почти нигде не процесс принятия соответствующе‑ димости в регулярных закупках обо‑

смогли составить действенную кон‑ го закона. В июне 2020 года проект рудования и ПО) с одновременным

куренцию специализированным сер‑ Закона №2655 от 20.12.2019 «Про повышением эффективности и надеж‑

вис-провайдерам. Облачный бизнес хмарнi послуги» был принят в первом ности работы ИТ‑систем госорганов.

сложен, и если он не является ос‑ чтении, и с тех пор, уже больше го‑

новным направлением деятельности, да, заметного движения по нему нет. Примечательно, что все проекты в гос‑

вряд ли здесь можно рассчитывать на Хотя если бы этот основополагающий секторе, связанные с арендой ком‑

серьезные рыночные позиции, даже документ приняли окончательно, это мерческих IaaS‑ресурсов, в 2020 году

при условии существенных финансо‑ бы дало новый мощный импульс к ро‑ были реализованы в основном четырь‑

вых вложений. сту украинского облачного рынка за мя операторами: De Novo, GigaCloud,

счет государственных организаций. UCloud и «Парковый». Однозначным

Появление новых облачных компа‑ Конечно, не все можно и нужно пе‑ лидером здесь выступает компания

ний из-за границы на нашем рын‑ реводить в облака, но даже если на De Novo, на долю которой пришлось

ке маловероятно, во всяком случае, коммерческих площадках будут раз‑ 65,5% данного сегмента. Если до‑

в нынешнем году. вернуты лишь вспомогательные сер‑ бавить сюда результат GigaCloud,

висы, в масштабах страны это долж‑ то выходит, что всего два операто‑

Госсектор смотрит но дать огромную экономию (за счет ра контролируют почти весь объем

в облака

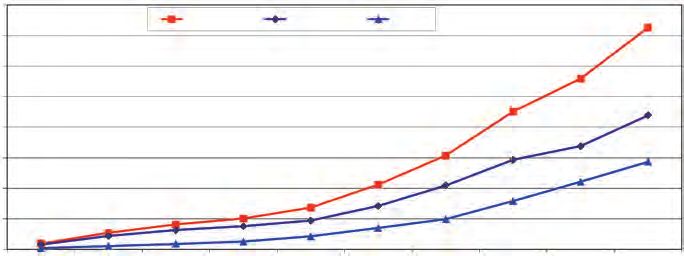

160

Один из наиболее динамичных сегмен‑ 136

140

тов украинского рынка IaaS‑сервисов

формируют государственные органи‑ 120

94,7

зации, которые год от года потре‑ 100

бляют все больше облачных услуг.

Грн, млн

80

В 2020‑м суммарный объем кон‑

трактов вырос более чем вдвое — 60

45

до 94,7 млн грн. Эти данные можно 30

40

подсчитать довольно точно, проана‑

20

лизировав информацию с открытых 7 5

площадок госзакупок, главным обра‑ 0

2016 2017 2018 2019 2020 2021

зом Prozorro. Более того, судя по ре‑ (прогноз)

зультатам первой половины 2021 го‑ Годы

да, сегмент будет расти и дальше, Рис. 4. Объем потребления IaaS‑сервисов украинскими государственными организациями

причем довольно быстро (рис. 4). по годам. Источник: исследование «СиБ», июнь 2021

40 СЕТИ И БИЗНЕС

Облачные технологии

рынка (рис. 5). Компания «Торговi системи» (ТМ UCloud) что даже без этого фактора спрос на SaaS‑сервисы все

в 2020 году не заключала новых договоров с государ‑ равно бы вырос — такова глобальная тенденция, кото‑

ственными заказчиками, но ее присутствие на диаграм‑ рая заметна уже много лет подряд.

ме объясняется тем, что в прошлом году продолжалось

выполнение долгосрочного контракта, подписанного в В Украине больше всего востребованы облачные про‑

ноябре 2019 года с «Укрпоштой». граммные сервисы, связанные с исполнением базовых

бизнес-функций: системы корпоративной электронной

почты, пакеты офисных приложений, системы безбумаж‑

Другие

Парковый ного документооборота. За последний год-полтора по

0,5%

1,1% понятным причинам заметно вырос интерес к облачным

унифицированным коммуникациям (Unified Communications)

UCloud и платформам для совместной удаленной работы. Не

2,3% теряют актуальности системы работы с данными (в т.ч.

большими), куда входят, например, различные инстру‑

менты для бизнес-аналитики, бухгалтерские и складские

сервисы, платформы для создания и поддержки торговых

De Novo

GigaCloud онлайн-площадок. Есть ощутимый и платежеспособный

30,6% 65,5%

интерес к облачным CRM‑системам (рис. 6).

ERP Другие сервисы

1% (видеонаблюдение, офисная

Видеоконференции печать и т.д.)

2% 1%

HR-системы, учет

рабочего времени Корпоративная

Рис. 5. Доли поставщиков IaaS‑сервисов для госсектора 2% почта, офисные

в 2020 году. Источник: исследование «СиБ», июнь 2021 приложения,

CRM унифицированные

Примечательно, что в 2020 году практически весь не‑ 7% коммуникации

малый денежный прирост достигнут благодаря тому, 52%

что существующие государственные потребители рез‑ Бухгалтерские и

ко нарастили потребление облачных сервисов. Зато складские сервисы

количество новых клиентов можно пересчитать по паль‑ 11%

цам одной руки. Более того, основной объем сегмен‑

та формируют около десятка крупных заказчиков, наи‑

более заметными среди которых являются «Нафтогаз», Интернет-магазины

Prozorro, «Укрпошта», сервисы E‑Health и «Дія», киев‑ 12%

ское коммунальное предприятие «Iнформатика», МВД,

Работа с данными

ГП «Галузевий центр цифровізації та кібербезпеки», ГП

12%

«Iнфотех», Оператор газотранспортной системы Украины,

Фонд гарантирования вкладов физических лиц и еще Рис. 6. Наиболее востребованные типы корпоративных

SaaS‑сервисов в Украине по итогам 2020 года. Источник:

несколько организаций.

исследование «СиБ», июнь 2021

В то же время почти все опрошенные нами операторы от‑ Отметим, что незначительная доля специализированных

мечают, что украинские государственные структуры про‑ сервисов видеоконференцсвязи обусловлена тем, что

являют все больше интереса к облачным сервисам и все большинство бизнес-заказчиков пользуются ВКС в рам‑

чаще этот интерес конвертируется в реальные крупные ках комплексных систем унифицированных коммуникаций,

проекты. Ожидается, что такая тенденция по объективным при этом самым популярным специализированным виде‑

причинам продолжит усиливаться. Коммерческие облака, осервисом остается Zoom, а наиболее востребованной

как, впрочем, и частные, будут играть все большую роль платформой унифицированных коммуникаций — Microsoft

по мере модернизации ИТ‑инфраструктур государственных Teams. В целом же однозначным лидером корпоративно‑

организаций и перехода на европейские стандарты работы. го SaaS‑сегмента в нашей стране по итогам 2020 года

остается компания Microsoft, чьи продукты занимают бо‑

SaaS растет на фоне «удаленки» лее половины всего рынка. Более-менее заметную кон‑

куренцию составляет разве что Google с комплексным

Объемы потребления корпоративных сервисов типа «ПО облачным пакетом сервисов Workspace, который до ок‑

как услуга» (SaaS) в Украине продолжают увеличиваться. тября 2020 назывался G Suite (рис. 7).

Это закономерный процесс, вполне соотносимый с об‑

щемировыми тенденциями. В 2020 году рост сегмента Судя по всему, конкуренция между Google и Microsoft

стимулировала пандемия, точнее — вызванные ею ка‑ будет усиливаться как на международном уровне, так

рантинные ограничения (главным образом, массовый пе‑ и на нашем внутреннем рынке. При этом, основываясь

реход к дистанционной модели работы). Хотя очевидно, на прогнозах опрошенных нами специалистов, можно

3/118 I 2021 41

Облачные технологии

Salesforce Кроме того, оператор успешно прошел сертификаци‑

Oracle онный аудит на соответствие стандарту ISO27001, по‑

2,3%

2,7% крыв действием системы информационной безопасно‑

Другие

Битрикс24 10,4% сти и облако, и собственный ЦОД. Впервые в Украине

3,2% получены сразу аттестат соответствия комплекса систе‑

мы защиты информации (КСЗИ) и экспертное заключе‑

Adobe

ние на ОТР (организационно-техническое решение для

3,6%

создания КСЗИ) на частное облако типа HPI (Hosted

SAP Private Infrastructure). Также получен аттестат комплек‑

4,5% са технической защиты информации (КТЗИ) на модули

Украинские ЦОД. Кроме того De Novo стала единственным в стране

сервисы оператором, получившим статусы VMware Cloud Verified

(суммарно) и VMware Principal Partner.

5,4%

1С Результатом большой и сложной работы, которую сей‑

5,9% час ведет R&D‑подразделение оператора, должен стать

Microsoft

вывод на рынок новых облачных услуг класса PaaS и по‑

Google 50,2%

явление принципиально нового сервиса HDI (Hosted

11,8%

Desktop Infrastructure) до конца 2021 года.

Рис. 7. Лидеры украинского рынка SaaS‑сервисов в 2020 году.

Источник: исследование «СиБ», июнь 2021 Если говорить о новых клиентах, то за последний год

облачными сервисами De Novo начали пользоваться

предположить, что именно Google будет реализовывать целый ряд госструктур, фармкомпания и агрохолдинг.

более агрессивную политику продвижения в попытке по‑

теснить конкурентов. Однако всерьез позициям Microsoft

сейчас вряд ли что-то может угрожать, особенно учиты‑

GigaCloud

вая ее тесное сотрудничество с украинским госструк‑

турами, где программные продукты компании исполь‑ В 2020 году GigaCloud стал первым и пока единствен‑

зуются давно, став во многих случаях «корпоративным ным облачным оператором в Украине, который пред‑

стандартом» де-факто. ложил клиентам полнофункциональное PaaS‑решение,

построенное на платформе OpenStack с гипервизо‑

Прогресс и обновления украинских ром KVM. Набор дополнительных модулей позволяет

операторов добавлять к облаку новые функции и развивать его

как платформу.

Украинские облачные провайдеры в 2020 году продол‑

жили удачный курс на технологическое обновление соб‑ Также компания продолжила развивать сервис част‑

ственных платформ и разработку новых сервисов. Такая ных облаков, который позволяет крупным заказчикам

вполне логичная стратегия, как видим, позволяет им получить полностью выделенную, независимую от дру‑

уверенно удерживать позиции на рынке, даже несмотря гих клиентов облачную инфраструктуру в дата-центре

на доминирование и давление зарубежных конкурентов. оператора. В частности, оптимизирована стоимость

элементов частного облака и добавлены новые воз‑

можности: появилась модульная СХД, позволяющая

De Novo хранить большие объемы «медленных» данных (от

80 ТБ) при цене за 1 ГБ менее 30 коп в месяц; до‑

Основные усилия крупнейшего украинского облачного бавилась собственная биллинговая система и ряд

оператора, компании De Novo, в 2020 году были на‑ других возможностей. В 2020 году GigaCloud раз‑

правлены на обновление технологического стека и ап‑ вернула новый кластер, в рамках которого исполь‑

паратной части облачных платформ, а также на прове‑ зуются системы хранения данных с дисковыми мас‑

дение работ по интеграции интерфейсов управления сивами all-flash.

сервисами групп BaaS (Backup as a Service) и DRaaS

(Disaster Recovery as a Service) в единую консоль. Есть успехи и на поприще стандартизации — GigaCloud

Переданы в эксплуатацию онлайн-сервисы по обслу‑ прошла сертификацию на соответствие стандарту ин‑

живанию действующих клиентов: кабинет пользовате‑ формационной безопасности PCI DSS, что особен‑

ля, управление заявками, библиотека технической до‑ но важно для клиентов, работающих с платежными

кументации и.д. В числе полностью новых продуктов, картами (да и вообще любых организаций, у кото‑

выведенных компанией на рынок в 2020 году, следует рых информационная безопасность облачной инфра‑

выделить сервис динамической маршрутизации и ми‑ структуры и защищенность хранимых данных являет‑

кросегментации (Tenant Advanced Networking). Важным ся приоритетом).

нововведением стало появление площадки по управ‑

лению производством облачных сервисов — Cloud Если говорить о новых клиентах, то в их числе стоит

Operation Center. отметить ряд госструктур, крупных игроков банковской

42 СЕТИ И БИЗНЕС

Облачные технологии

сферы, а также компании, представляющие сегменты Volia. Сделка завершилась в начале лета 2021 года.

АПК, логистики, ритейла, производства, разработки ПО. Как отмечают представители Volia, облачные сервисы

остаются стратегически важным направлением, поэтому

В дальнейшем оператор планирует уделить максималь‑ оператор будет и дальше развивать этот бизнес (воз‑

ное внимание развитию четырех ключевых направле‑ можно, даже более активно, чем ранее) с акцентом на

ний, в числе которых: собственная PaaS-платформа, корпоративных и государственных заказчиков. На дан‑

частное облако, расширенная техническая поддержка ный момент идет процесс слияния двух компаний и вза‑

инфраструктур клиентов (managed services) и услуги имообмена техническими возможностями, в том числе

в области информационной безопасности. и в вопросах, которые касаются работы дата-центров

и облачных сервисов. Отметим, что за последний год

в облако VoliaCloud пришли ИТ‑интеграторы, разработ‑

Парковый чики ПО, торговые сети и госструктуры.

“

В 2020 году дата-центр «Парковый» взял курс на рас‑ Облачные услуги становятся все более понятными

ширение облачных услуг и обновление инфраструкту‑ и привычными для украинских клиентов. Соответственно

ры. Изначально оператор предлагал решения только на условный средний пользователь стал лучше разбираться

базе Microsoft Hyper-V, однако новое руководство ком‑ в решениях такого рода, четко понимая основные

пании приняло решение о внедрении еще и облачного преимущества, возможности и ограничения различных

стека VMware. Обновления коснулись и аппаратной ча‑ вариантов. В то же время на уровне операторов необходимо

сти. Новые серверы для среды Microsoft Hyper-V рабо‑ развитие экспертизы в сфере построения частных облаков,

тают на базе новейших процессоров Intel Xeon с такто‑ миграции физических инфраструктур различного объема

вой частотой 3 ГГц и обладают увеличенным объемом в облака, а также вложение средств в разработку решений

оперативной памяти. Также развернуто облако на базе SaaS. Последние должны отвечать требованиям по

гиперконвергентной инфраструктуры Dell EMC VxRail, кибербезопасности и автоматизации на уровне зарубежных

которое дополнительно прошло аудит компании SAP, игроков, но при этом учитывать особенности украинского

получив сразу два сертификата — SAP Certified in SAP рынка.

HANA Operations и SAP Certified Provider of Cloud and Александр Шевченко, руководитель дата-центра Volia

Infrastructure Operations.

Помимо этого, «Парковый» продолжил работать над Tet

усилением информационной безопасности, в 2020 году

дата-центр прошел повторную сертификацию ISO 27001.

В дальнейшем компания планирует расширять спектр Сказать что-либо определенное о новых успехах латвий‑

облачных сервисов, прежде всего в направлении PaaS ской компании Tet в Украине можно только по косвенным

и SaaS, развивать продукты кибербезопасности. В част‑ данным. В 2020 году оператор не проявлял заметной

ности, рассматривается возможность разработки паке‑ активности на нашем рынке и, судя по всему, больше

та специализированных решений для малого и среднего концентрировался на обслуживании существующих кли‑

бизнеса, а также варианты сотрудничества с междуна‑ ентов. Согласно официальным данным, в прошлом году

родными компаниями. общий оборот облачных сервисов, предоставляемых за‑

рубежным клиентам, вырос на 10%.

Volia

Tucha

Дата-центр Volia ввел в эксплуатацию новый кластер об‑

лака на базе гипервизора VMware версии 6.7. До версии Облачный оператор Tucha c начала пандемии произвел

10.2 обновлена также панель управления vCloud Director, сразу несколько важных обновлений. Был запущен сервис

благодаря чему пользователю теперь доступны расширен‑ виртуальных серверов повышенной производительности

ные возможности, интуитивно понятный интерфейс, а доступ (на основе процессоров Intel Xeon Gold 6248R с тактовой

к облаку можно организовать с любого браузера и устрой‑ частотой от 3,0 ГГц) — TuchaBit+. Для проектов, требую‑

ства без установки дополнительных модулей и плагинов. щих значительных вычислительных ресурсов, которым по

той или иной причине не подходит облачное решение,

Обновления коснулись также ресурсного кластера, сете‑ оператор предложил новый сервис: TuchaMetal — арен‑

вой подсистемы и СХД. Благодаря включению дата-цен‑ да мощных физических серверов, размещенных в новом

тра Volia в одну из мощнейших в Украине точек обмена дата-центре на территории Франции. Также произведе‑

трафиком стала возможной организация L2‑соединений на модернизация существующих сервисов, в частности,

облачных ресурсов клиентов с их физическими инфра‑ решение для хостинга сайтов и почты TuchaHosting до‑

структурами в офисах или собственных ЦОД. полнилось еще одной площадкой — в Украине.

Одно из важнейших событий в жизни оператора произо‑ Параллельно с новыми услугами, расширяется и спектр

шло в конце прошлого года — в декабре стало известно, заказчиков. В числе новых крупных клиентов Tucha, по‑

что «Датагруп» договорилась о покупке 100% компании явившихся в 2020–2021 годах – известная компания по

3/118 I 2021 43Облачные технологии

доставке еды, разработчики программного обеспече‑ машинам, контейнерам и пр.). Многие специалисты

ния, сеть автозаправочных станций, производственные считают бессерверные вычисления одним из наиболее

предприятия и др. В дальнейшем компания планирует перспективных направлений развития облачного рынка

продолжать разработку новых облачных сервисов и ком‑ на ближайшие годы. Во многом это связано с ростом

плексных решений на их базе. спроса на платформы разработки ПО, где возможности

“

Serverless Computing проявляются наиболее полно. Дело

Для многих компаний карантин оказался суровым в том, что многим компаниям уже недостаточно простых

испытанием, часть клиентов или уменьшили количество облачных инструментов, вроде виртуальных машин или

потребляемых ресурсов, или совсем отказалась от услуг СХД, вместо этого растет спрос на готовые платфор‑

облачных провайдеров (читай — перешли на «сервер» мы с необходимым программным окружением. По дан‑

в кладовке, а то и вовсе свернули деятельность). С другой ным Gartner, уже сейчас бессерверные решения в той

стороны, значительная часть бизнеса наоборот стала или иной мере использует как минимум каждая десятая

пользователями облаков. Причем, даже вернув сотрудников компания в мире.

в офисы, эти компании остаются в облаке, поскольку

за время карантина успели оценить все выгоды такого Важным аргументом в пользу serverless является широ‑

подхода. Скажу больше, сегодня все, что может работать кая популяризация идеи со стороны Microsoft. Более то‑

онлайн, или уже в облаках, или на пороге принятия решения го, явным сторонником концепции выступает сам Сатья

о миграции; таким образом, спрос на облачные решения Наделла, генеральный директор компании, а при такой

продолжает расти. поддержке технология просто обречена на успех, как

Владимир Мельник, технический директор Tucha

минимум в ближайшей перспективе.

Стремительно растет спрос на контейнерные инфра‑

Технологические тренды, структуры в публичных облаках. Тенденция снова-таки

определяющие рынок обусловлена интересом к разработке ПО. Контейнеры

практически идеально подходят для создания микросер‑

Облачные технологии давно превратились из перспек‑ висных архитектур и cloud native приложений (т.е. таких,

тивного направления в практический и повседневный которые изначально проектируются и создаются для ра‑

инструмент бизнеса. Во всяком случае, это касается боты в облачных средах). Контейнер представляет собой

экономически развитых стран. Теперь вопрос не в том, изолированную и хорошо масштабируемую виртуальную

использовать ли облака — ответ здесь, как правило, среду, реализованную в облаке, которая содержит в себе

очевиден, — а скорее, в каком объеме это стоит де‑ все необходимые компоненты для развертывания и экс‑

лать, какие технологии использовать. Отвечая за запросы плуатации приложений. Одним из важных преимуществ

рынка, операторы стремятся расширить спектр предла‑ контейнеров считается относительная простота переноса

гаемых решений. Крупнейшие мировые площадки, такие ИТ‑сервисов между площадками облачных провайдеров

как MS Azure и AWS, предлагают тысячи вариантов от‑ и локальной ИТ‑инфраструктурой. В общем, контейнеры

дельных услуг и их комбинаций, формирующих целост‑ идеально вписываются в облачную концепцию, спрос на

ные платформы. Сервис становятся все более «интел‑ них быстро растет (в том числе у нас в стране).

лектуальным» и специализированным. Облака сегодня

гораздо лучше «понимают» потребности клиента, чем Аналитики Gartner подсчитали, что в прошлом году по

еще несколько лет назад. Тонкая настройка сервисов всему миру на развертывание контейнерных серви‑

под конкретные задачи компании обеспечивает боль‑ сов в публичных облаках было потрачено $465,8 млн,

шое преимущество. а в 2024‑м эта сумма вырастет до $944 млн. При этом

самым востребованным инструментом для управления

В то же время есть ряд явных технологических трендов, контейнерными кластерами остается Kubernetes — в част‑

влияющих, в том числе, и на развитие рынка, которые ности IDC прогнозирует, что в нынешнем году с его по‑

нам удалось увидеть в 2020–2021 годах. Конечно, речь мощью будет развернуто 95% всех новых микросервис‑

идет в основном о глобальном рынке, но как показыва‑ ных проектов.

ет практика, мировые тенденции перенимаются нашими

операторами весьма оперативно. Под вопросом сейчас темпы развития концепции мульти

облака. Безусловно, это мощный тренд, и число ком‑

Одним из наиболее перспективных направлений для паний, которые выбирают для решения своих задач

развития публичных облаков являются т.н. бессервер облака сразу нескольких провайдеров, растет, но пока

ные вычисления (Serverless Computing) — фактиче‑ не слишком быстро. Оказалось, что во многих случаях

ски это разновидность PaaS (некоторые отличия есть, сложности, связанные с поддержанием и обслуживани‑

но в детали здесь вдаваться не будем). Подобные ре‑ ем мультоблачной инфраструктуры, превосходят ожидае‑

шения известны на рынке уже более десяти лет, но как мый экономический эффект. В относительно небольших

это часто бывает, подходящие условия для их выхода на и несложных проектах это заметно в меньшей степени,

массовый рынок сформировались совсем недавно (от‑ но работа с мощной распределенной инфраструктурой

метим, что, несмотря на вводящее в заблуждение на‑ международной компании уже вызывает ряд сложно‑

звание, серверы там все же есть, а понятие «бессервер‑ стей. Особенно, если операторы используют различные

ный» относится к логическим единицам — виртуальным технологические стеки.

44 СЕТИ И БИЗНЕСОблачные технологии

Ввиду усложнения облачных сервисов все больше Да, и еще. Облака — это, оказывается, экологично!

ИТ‑специалистов уходят в специализацию, соответ‑ К такому выводу пришла компания IDC, опубликовав‑

ственно, очень трудно найти на рынке универсальных шая соответствующий прогноз весной нынешнего го‑

экспертов, одинаково хорошо владеющих всеми облач‑ да. Аналитики оценили эффект от внедрения облачных

ными инструментами. К тому же, скажем, адаптировать технологий в контексте влияния на «углеродный след»

корпоративные приложения проще для одного облака, и пришли к удивительному выводу о том, что если об‑

чем для нескольких. При этом вопросы безопасности лака будут внедряться нынешними темпами, это может

и сохранности данных, а также скорость доступа к ним предотвратить выброс более 1 млрд тонн CO 2 в атмос‑

(то, что раньше было аргументом в пользу мультиоблака) феру. И это всего лишь за период с 2021 по 2024 годы.

сейчас реализуется в рамках одного провайдера, вла‑ Показатель усредненный и зависит от множества фак‑

деющего, как, например, Microsoft, Amazom или Google, торов, верхняя и нижняя границы оценки составляют от

десятками собственных дата-центров по всему миру. 0,63 до 1,6 млрд тонн диоксида углерода, т.е. разброс

довольно большой, но цифры все равно впечатляют.

Еще одной устойчивой тенденцией в корпоративной Основным источником положительного эффекта называ‑

среде является упрочнение гибридного подхода к по‑ ют более рациональное использование электроэнергии

строению облачных инфраструктур. Здесь нет ничего но‑ за счет оптимальной утилизации ИТ‑ресурсов, которую

вого, кроме того, что идея cloud only (т.е. полный отказ обеспечивают глубоко виртуализированные инфраструк‑

от собственных ИТ‑мощностей) пока не приживается. туры современных дата-центров.

Большинство заказчиков комбинируют преимущества

частных и публичных облаков, развивая у себя оба С этими выводами, расчетами и прогнозами, разумеет‑

направления. ся, можно спорить. Главное здесь то, что облака хорошо

вписываются в модную нынче концепцию «зеленых тех‑

Из совсем уж концептуальных решений (которые вместе нологий», что, по идее, должно служить дополнительным

с тем уже имеют реальное воплощение в ограниченных стимулом к переносу туда вычислительных нагрузок и дан‑

масштабах) можно упомянуть тренды, направленные на ных. Для нашей страны это тоже не пустой звук — если

реализацию в в рамках облачных инфраструктур серви‑ мы хотим быть в русле европейских тенденций, то про‑

сов, связанных с искусственным интеллектом и машинным сто обязаны (сейчас или в самом ближайшем будущем)

обучением, краевыми вычислениями (edge computing), стать eco frendly или, как минимум, стремиться к этому.

Интернетом вещей (IoT) и другими перспективными на‑

правлениями. Игорь КИРИЛЛОВ, СиБ

Новые продукты

Keor DC — новый источник бесперебойного Китай развернет национальную сеть

питания с выходом постоянного тока дата-центров уже через пару лет

K eor DC — это новый

ИБП, выпущенный ком‑

В середине июля 2021 года стало известно, что правительство

Китая утвердило трехлетний план по строительству дата-центров,

согласно которому новые объекты будут иметь к концу 2023 года ко‑

панией Legrand и предна‑

эффициент энергоэффективности PUE на уровне 1,3, а их загруз‑

значенный для обеспече‑

ка достигнет 60%. Кроме того, планом определяется поддержка на‑

ния непрерывности работы

циональной архитектуры, включающей крупные облачные центры для

в случае отключения пи‑

всей страны, региональные дата-центры и периферийные ЦОД.

тания всех подключенных Идея предусматривает создание сети централизованно управ‑

к интернету устройств, та‑ ляемых дата-центров, покрывающих всю территорию Китая. В нее

ких как модем, маршрути‑ войдут хабы и сверхкрупные кластеры ЦОД в Пекине-Тяньцзине-

затор, беспроводной или VoIP‑телефон и т.д. Его элегантный Хэбэе, дельте реки Янцзы, районе Большого залива Гуандун-Гон‑

и современный дизайн, а также компактные размеры — всего конг-Макао и Чэнду-Чунцине. В Гуйчжоу, Внутренней Монголии,

95×95×28,5 мм — позволяет использовать его в небольших по‑ Ганьсу и Нинся сконцентрируются на повышении качества обслу‑

мещениях. живания и эффективности использования вычислительной мощно‑

Благодаря литий-ионной батарее емкостью сти. В провинциях будут строить ЦОД «по мере необходимости»

2200 мА•ч Keor DC гарантирует 90 минут автономной работы. для удовлетворения потребностей регионального бизнеса.

Мощность, потребляемая нагрузкой, составляет 25 Вт. Выход‑ План также направлен на повышение загрузки ЦОД. Он пред‑

ное напряжение: 9, 12, 15 или 19 В постоянного тока на вы‑ усматривает, что к концу 2021 года средний показатель ис‑

бор. пользования дата-центров по стране будет составлять 55%,

Keor DC получает питание через бытовую сеть с напряже‑ а к концу 2023 года достигнет 60%. При этом коэффициент PUE

нием 220 В переменного тока и подходит для большинства для комплексов должен достичь 1,35 и 1,3 в тот же период.

маршрутизаторов и телефонов, поскольку оснащен четырьмя Предполагается, что количество стоек будет увеличиваться при‑

различными гнездами питания. мерно на 20% каждый год.

3/118 I 2021 45Вы также можете почитать