СОБЫТИЙНЫЙ АНАЛИЗ ФОНДОВОГО РЫНКА - Том 1 - К.А. Малышенко

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

К.А. Малышенко

СОБЫТИЙНЫЙ АНАЛИЗ

ФОНДОВОГО РЫНКА

Монография

Том 1

Москва

2017УДК 658.14/.17

ББК 65.261.9

М20

Малышенко, Константин Анатольевич.

М20 Событийный анализ фондового рынка. Т. 1 : монография /

К.А. Малышенко. — Москва : РУСАЙНС, 2017. — 222 с.

ISBN 978-5-4365-1495-6

В работе представлено исследование информационной эффективно-

сти фондового рынка в условиях несовершенной системы предоставления

информации.

Одним из показателей развитости рынка является его информа-

ционная эффективность, как индикатора уровня свободы для конкуренции.

Однако имеющихся стандартных методов для оценки данного показателя

недостаточно. Важность данного вопроса для отечественного рынка заклю-

чается в его неэффективности, вместе с тем четкой границы информацион-

ной эффективности фондового рынка в целом не существует.

Для решения указанной проблемы представлена методика оценки

эффективности фондового рынка на основе событийного анализа реакций

фондовых индексов.

Монография предназначена для широкого круга специалистов,

работающих на рынке ценных бумаг, а также студентов и ученых,

интересующихся финансовыми исследованиями.

УДК 658.14/.17

ББК 65.261.9

© Малышенко К.А., 2017

ISBN 978-5-4365-1495-6 © ООО «РУСАЙНС», 2017Содержание

Введение .............................................................................................................4

Глава 1. Теоретические основы информационной

эффективности фондового рынка .................................................................6

1.1. Краткий анализ информационных теорий фондового

рынка и моделей определения стоимости ценных бумаг .....................6

1.2. Теоретические основы оценки информационной

эффективности и еѐ критика .................................................................20

1.3. Модификация ГЭР в свете смены парадигмы ....................................55

Глава 2. Методология событийного анализа информационной

эффективности фондового рынка ...............................................................94

2.1. Методологические принципы и подходы к формированию

системы событийного анализа ..............................................................94

2.2. Методология использования фундаментального анализа

в системе идентификации событий ....................................................140

2.3. Методологические положения технического анализа,

как элемента системы событийного анализа .....................................166

Список литературы .....................................................................................193

3Введение

Актуальность темы исследования. Реакция рынка на события

экономического характера во многом связана с исторически сложив-

шимся в стране типом эффективности рынка. Фондовый рынок постсо-

ветских стран только формируется и соответственно обладает слабой

информационной эффективностью, что характерно для достигнутого

уровня развития экономики. Событийный анализ основывается на ис-

следовании реакции рынка на значимые события. Чем больше время

реакции и чем меньше ее однозначность, тем слабее эффективность

рынка. Таким образом, значение событийного анализа заключается в

его мошной индикативной функции. Данный вид анализа является тем

методом, который позволит прогнозировать отечественный фондовый

рынок и оценить эффективность работы государственных органов ре-

гулирующих его деятельность.

Событийный анализ фондового рынка, это вид экономического

экспресс-анализа с целью определения влияния событий на изменение

котировок рынка ценных бумаг. Его возникновение связано, прежде

всего, с ростом влияния фондового рынка на экономику стран, сниже-

нием доверия к традиционным источникам информации и расширени-

ем использования компьютерных технологий, позволяющих анализи-

ровать большие объѐмы информации о событиях экономической и по-

литической жизни общества. Кроме этого, он лишѐн таких недостатков

фундаментального анализа как субъективизм экспертов, трудоѐмкость,

значительная стоимость и длительность всего процесса. Технический

анализ при всей своей простоте не позволяет увидеть истинные причи-

ны изменения котировок и не всегда даѐт однозначные ответы.

Необходимость проведения событийного анализа фондового

рынка заключается в том, что фактически данный вид анализа является

наиболее эффективной процедурой, позволяющей получить релевант-

ные данные в условиях несовершенной системы раскрытия информа-

ции. Данная проблема возникает вследствие информационной асим-

метрии – ситуации, при которой один из контрагентов сделки является

более информированным об объекте купли-продажи. Необходимо от-

метить, что информационная асимметрия возникает как результат дей-

ствий заинтересованных лиц, например, инсайдеров и наблюдается на

любом рынке. В результате падает доверие к информационным источ-

никам, и как следствие снижается уровень активности и ликвидности

фондового рынка в целом. Необходимо обеспечить прозрачность рын-

ка, справедливые условия осуществления сделок, устранить внешнее

влияние на фондовый рынок, без чего он не станет привлекательным

4для инвесторов, а эффективность рынка является тем индикатором,

который показывает степень его развития.

Указанная проблема характерна и для российского фондового

рынка, решение которой в соответствии со Стратегией развития фи-

нансового рынка Российской Федерации на период до 2020 года пред-

полагает совершенствование систем раскрытия информации и пруден-

циального надзора, что позволит оперативно выявить и предупредить

нарушения на фондовом рынке.

Для решения задач информационного обеспечения субъектов

фондового рынка разработаны инструменты проверки информацион-

ной эффективности в границах предложенного автором событийного

анализа, который позволит дать объективную оценку конкурентной

свободы осуществления сделок, так как базируется на первичных дан-

ных о событиях и котировках.

5Глава 1. Теоретические основы информационной эффективности

фондового рынка

1.1. Краткий анализ информационных теорий фондового рынка

и моделей определения стоимости ценных бумаг

Проблема ценообразования на фондовом рынке, а именно выяв-

ление тех закономерностей в соответствии с которыми формируются

цены на активы, является одной из основных проблем теоретического

и методического характера наряду с проблемами оценки ликвидности

рынка в дискретном виде и влияния асимметрии информации. Наличие

указанных проблем оказывают значительное влияние на динамику раз-

вивающихся фондовых рынков, так как вызывает недоверие со сторо-

ны инвесторов, в особенности со стороны основного инвестора – насе-

ления страны вследствие высокой рискованности вложений в ценные

бумаги. Данное влияние можно представить в следующем виде (см.

рис. 1.1).

Точность определения инвестором истинной стоимости актива

зависит от полноты информации относительно всех факторов, влияю-

щих на будущие доходы. Если актив свободно продается и покупается

на рынке то его цена, в конечном счете, формируется под воздействием

спроса и предложения. Информационная эффективность финансового

рынка (куда органически входит и фондовый рынок) неразрывно свя-

зана и является необходимым условием общеэкономической эффек-

тивности распределения ресурсов в экономике1.

Условием экономически эффективного (оптимального по Паре-

то) распределения является равенство выгод от использования ресур-

сов и их альтернативной стоимости. Таким образом, фондовый рынок,

как один из важнейших элементов экономики, способствует эффектив-

ному распределению финансового капитала внутри экономики, что

невозможно без его информационной эффективности.

1

Термин эффективность подразумевает информационную, а не операционную

эффективность, то есть эффективный рынок — это такой рынок, в ценах которого

находит отражение вся известная информация.

Бригхем Ю., Гапенски Л. Финансовый менеджмент: полный курс: В 2-х т. / Пер. с

англ. под ред. В.В.Ковалева. СПб 2001 г. Т.1. 497 с.,Т.2. 669 с.

6ОСНОВНАЯ ПРОБЛЕМА:

отсутствие доверие со стороны инвесторов

Несовершенство нормативно-правового обеспечения

по регулированию фондового рынка

Нарушение прав инвесторов

Отсутствие открытого доступа к информации

Высокая степень рисков

Низкий уровень участия населения в деятельности фондового рынка

Низкий уровень капитализации

Низкая ликвидность фондового рынка

Фондовый рынок не выполняет своих функций:

1) общерыночные функции фондового рынка:

коммерческая; ценообразующая; информационная; регулирующая.

- специфические функции рынка ценных бумаг: перераспределение

денежных средств (капиталов); перераспределение финансовых (ры-

ночных) рисков или перераспределение рисков между владельцами

любых рыночных активов.

Решение: обеспечение «прозрачности» ценообразования на основе:

- развитой системы раскрытия информации;

- исключение инсайдерского воздействия;

- совершенствование юридической базы по контролю

фондового рынка;

- снижение рискованности проведения операций и др.

Рисунок 1.1 – Проблемы развивающихся фондовых рынков и

методы их решения

7Данное положение обуславливает необходимость и значимость

оценки уровня информационной эффективности фондовых рынков, в

особенности тех которые ещѐ формируются. Отслеживая динамику

изменений информационной эффективности, можно определить эф-

фективность всей государственной политики в области финансов и

фондового рынка в частности. Кроме того, много полезной информа-

ции можно получить из исследований эффективности рынка, осве-

щающих те его сегменты, где может проявиться неэффективность.

Проявления неэффективности дают инструмент, позволяющий выяв-

лять недооцененные акции. При данном масштабе рынка акций, это не

только сокращает время анализа, но и значительно повышает шансы

обнаружения переоцененных и недооцененных акций. На рисунке 1.2

представлена взаимосвязь информационной эффективности и событий,

которые происходят в различных областях жизни общества.

Информационная эффективность фондового рынка

Изменения фондового индекса

Изменения котировок

Принятие решения по изменению позиции

«Чѐрный ящик» субъекта рынка (психологический фактор)

Процесс передачи информации о событии

СОБЫТИЯ

Рисунок 1.4. – Связь событий и информационной эффективности

8Рассмотрим приведенную схему. Как видно из рисунка, основой

являются события, а именно информация об этих событиях. Далее идѐт

передача сообщений об этих событиях по различным каналам и стано-

вится известной субъектам рынка, которые интерпретируют получен-

ную информацию и принимают решения о проведении тех или иных

операций на фондовом рынке, что в конечном итоге отражается на ко-

тировках и рыночном индексе в целом.

Изменения котировок – реакция на принятые инвестиционные

решения. Однако скорость прохождения во многом зависит от опера-

ционной эффективности рынка. Она показывает, насколько быстро

принятые решения о покупке или продаже актива достигают рынка.

Операционная эффективность зависит, прежде всего, от степени разви-

тия инфраструктуры финансового рынка, а также установленных форм

взаимодействия между клиентами и брокерскими компаниями. Напри-

мер, дилер на рынке будет иметь преимущество перед клиентом, если в

условиях договора не предусмотрена возможность для клиента отда-

вать распоряжения брокеру в ходе самой сессии, а только накануне. В

результате клиент лишается возможности оперативно реагировать на

изменение текущей конъюнктуры. Таким образом, если рынок не явля-

ется эффективным с операционной точки зрения, то на нем всегда при-

сутствуют инвесторы, которые имеют преимущественное положение

по сравнению с другими участниками торговли. Если рынок не являет-

ся операционно-эффективным, то он не будет и информационно эф-

фективным. В результате открываются возможности получения сверх-

прибыли за счет более быстрой передачи приказов на совершение сде-

лок на рынок даже при равном доступе всех инвесторов к информации.

Кроме того, именно равный доступ к информации в условиях операци-

онной неэффективности обеспечит части инвесторам сверхприбыли.

На передний план, таким образом, выходит исторические условия эф-

фективности рынка, а именно его развитость, а также институциональ-

ные основы (см. рисунок 1.15):

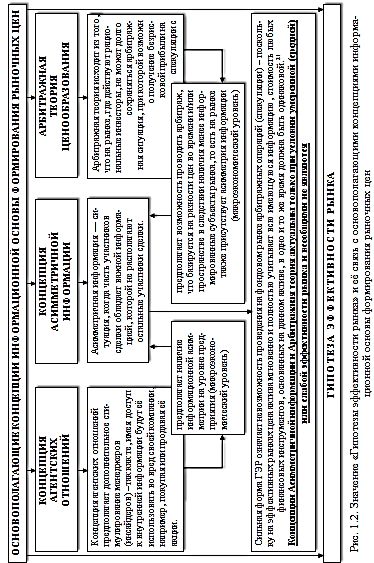

Таким образом, ГЭР может быть использована как индикатор

развития фондового рынка и, прежде всего справедливого ценообразо-

вания на нѐм. В основе фондового ценообразования лежит ряд осново-

полагающих концепций, связанных с информационным обеспечением

участников финансового рынка и формированием рыночных цен по

И.А. Бланку2:

2

Бланк И. А. Инвестиционный менеджмент: Учебный курс / И. А.Бланк.- К.: Ника

Центр, Эльга, 2001.- 448с.

9ИНФОРМАЦИОННАЯ ЭФФЕКТИВНОСТЬ

Исторические Операционная Институциональ-

условия эффективность ные основы

Динамика развития Техническая и Развитость законо-

фондового рынка в технологическая дательной базы

стране основа Структура собст-

Менталитет инве- Развитие инфра- венности

сторов структуры Тип политической

Жизненный цикл Система раскрытия системы

фондового рынка информации

Рисунок 1.15 – Факторы, влияющие на информационную

эффективность

1. Гипотеза эффективности рынка (Efficient Market Hypothesis,

EMH). Автор гипотезы – американский экономист Юджин Фама (Eu-

gene Fama), который представил еѐ в 1970 году в своей работе «Эффек-

тивные рынки капитала: обзор теоретических и практических исследо-

ваний» (Efficient Capital Markets: A Review of Theory and Empirical

Work). Данная гипотеза отражает зависимость ценовой эффективности

фондового рынка от уровня информационного обеспечения его участ-

ников.

Слабая форма (weak form) эффективности подразумевает, что

вся информация, содержавшаяся в прошлых изменениях цен, полно-

стью отражена в текущих рыночных ценах. Если это предположение

верно, то информация об исторических тенденциях изменения цен тех

или иных ценных бумаг не имеет никакой ценности при выборе объек-

та инвестирования.

Умеренная форма (semistrong form) эффективности предполага-

ет, что текущие рыночные цены отражают не только изменение цен в

прошлом, но также и всю остальную общедоступную информацию.

Таким образом, если на фондовом рынке существует умеренная форма

эффективности, не имеет смысла изучать ежегодные отчеты фирм и

другие опубликованные статистические данные или следить за ново-

стями из финансового мира, поскольку любая общедоступная инфор-

10мация такого рода немедленно отражается на ценах акций до того, как

можно использовать ее в своей практике.

Сильная форма (strong form) эффективности EMH предполагает,

что в текущих рыночных ценах отражена вся информация — и обще-

доступная, и доступная лишь отдельным лицам. Если эта гипотеза вер-

на, то сверхдоходы не могут быть получены даже посвященными —

директорами, руководителями и крупнейшими акционерами фирм, или

инсайдерами. Почти никто не верит в справедливость такого предпо-

ложения3.

Как видно сама гипотеза имеет три формы, (фактически само-

стоятельные подгипотезы), которые радикально меняют значение про-

ведения анализа, вне зависимости от его содержания и горизонта рас-

чѐтов.

2. Концепция агентских отношений (Agency Costs Conception).

Авторы: американские исследователи Майкл Дженсен (Michael Jensen)

и Вильям Меклинг (William Mackling), сформулировавшие еѐ в работе

«Теория фирмы: управленческое поведение, агентские затраты и

структура собственников»4 (1976 г.). Рассматриваемая концепция

предполагает, что между собственниками (акционерами компании) и

менеджерами – доверенными лицами (агентами собственников) может

существовать конфликт интересов в обеспечении максимизации благо-

состояния собственников. Концепцией утверждается, что деятельность

менеджеров (агентов) лишь тогда будет направлена на реализацию

главной цели управления финансами, если она будет дополнительно

стимулироваться их участием в прибыли и соответственно эффективно

контролироваться собственниками.

Известно, что основной интерес Дженсена лежит в области

оценки эффективности управленческой деятельности. Самой известной

и наиболее цитируемой работой ученого и сегодня является статья

«Теория фирмы: поведение менеджеров, агентские издержки и струк-

тура собственности» (Theory of the firm: Managerial behaviour, agency

costs and ownership structure5), написанная в 1976 году в соавторстве с

Уильямом Меклингом (William H. Meckling). Так, они стали тогда ос-

3

Fin.Apex.ru. Новости. Аналитика. Комментарии. [Электронный ресурс]. URL:

http://finap ex.ru/beginner/market/ 434- efficient-market-theory (дата обращения:

23.04.2016).

4

Michael C. Jensen, Harvard University. Theory of the firm: Managerial behaviour,

agency costs and ownership structure // Journal of Financial Economics, October, 1976,

V. 3, No. 4, pp. 305-360.

5

Там же.

11новоположниками концепции агентских отношений, сформулирован-

ной в рамках финансового менеджмента.

Здесь стоит упомянуть, что наиболее известной фразой Майкла

Дженсена стало высказывание: «В экономической теории нет теорий,

которые имели бы более солидное эмпирическое подтверждение, чем

гипотеза информационной эффективности рынка». Дженсена даже

прозвали Патриархом теории информационной эффективности рынка

за его изыскания, которые являются актуальными на протяжении уже

нескольких десятилетий.

3. Концепция асимметричной информации (Asymetrical Informa-

tion Conception). Авторами этой концепции являются американские

экономисты Стюарт Майерс (Stewart Myers) и Николас Майджлаф

(Nicolas Majluf), опубликовавшие ее в 1984 г. в работе «Корпоративное

финансирование и инвестиционные решения в условиях, когда фирмы

владеют информацией, которой не располагают инвесторы6». Сущ-

ность этой концепции заключается в том, что потенциальные инвесто-

ры – возможные покупатели ценных бумаг компании – располагают

меньшим объемом информации о ее деятельности, чем менеджеры. В

результате асимметричной информации инвесторы несут впоследствии

определенные финансовые потери.

Впервые это свойство было отмечено Кеннетом Эрроу в ста-

тье 1963 года, озаглавленной «Неопределѐнность и экономика благо-

состояния в здравоохранении» в журнале «Американское экономиче-

ское обозрение».

Джордж Акерлоф в своей работе7 в 1970 году построил матема-

тическую модель рынка с несовершенной информацией. Он отметил,

что на таком рынке средняя цена товара имеет тенденцию снижаться,

даже для товаров с идеальным качеством. Возможно даже, что рынок

коллапсирует до исчезновения.

4. Арбитражная теория ценообразования (Arbitrage Pricing

Theory, APT). В 1976 г. Стивен Росс8 предложил метод, назван-

ный теорией арбитражного ценообразования (Arbitrage Pricing Theory,

APT). Данная теория альтернативна теоретическим посылкам У. Шар-

6

Stewart C. Myers, Nicholas S. Majluf. Corporate Financing and Investment Decision

When Firms Have Information That Investors Do Not Have // Journal of Financial Eco-

nomics, Vol. 13, No. 2, 1984, pp. 187-221.

7

George A. Akerlof. The Market for "Lemons": Quality Uncertainty and the Market

Mechanism // The Quarterly Journal of Economics, v.84, August 1970, p.488-500.

8

Ross S. The arbitrage theory of capital asset pricing // Journal of Economic Theory.

1976. 13 (3). рр. 341-360.

12па, разработавшего модель оценки финансовых активов. Основу этой

теории составляет положение о том, что на конкурентных финансовых

рынках «арбитраж» обеспечивает выравнивание реальных рыночных

цен отдельных финансовых активов в соответствии с уровнем их риска

и доходности. Иными словами, механизм арбитража обеспечивает вос-

становление ценового равновесия на различных финансовых рынках.

Авторами арбитражной теории ценообразования были предложены

модели оценки реальной доходности финансовых активов с учетом

влияния отдельных факторов. Позднее (в 1984 г.) на основе конкрети-

зации этих факторов данные модели оценки были уточнены Ричардом

Роллом (Richard Roll) и Стефеном Россом (Stephen Ross) в работе «Ис-

пользование теории арбитражного ценообразования при стратегиче-

ском планировании инвестиционного портфеля» (The Arbitrage Pricing

Theory Approach to Strategic Portfolio Planning).

Важность эффективности рынка заключается в следующем:

во-первых, для оценки перспективы активного менеджмента

портфеля. Если в ценах рынка отсутствует иррациональность, очевид-

но, затраты денег и времени на фундаментальный или технический его

анализ приведут лишь к убыткам, так как поиски «недооцененных»

активов окажутся бесплодными;

во-вторых, с другой стороны, если рынок абсолютно неэффекти-

вен, это делает невозможным использование базовых технологий ме-

неджмента инвестиционного портфеля и корпоративных финансов,

таких как САРМ, APT, теория ценообразования опционов и других,

предполагающих наличие рыночной эффективности в качестве базово-

го допущения. В условиях неэффективного рынка, например, требуе-

мым уровнем доходности должна быть не стоимость капитала, оценен-

ная на базе усредненных рыночных данных, а реально доступная инди-

видуальная альтернатива инвестора. Динамика цен не будет критерием

оценки качества менеджмента и основой для систем стимулирования,

поскольку рынок может просто иррационально не оценить усилия ме-

неджмента по управлению компанией, и т.д9. Таким образом, наилуч-

шим для профессионального инвестора состоянием финансового рынка

является слабая форма эффективности, позволяющая применять со-

временные управленческие технологии и обыграть рынок.

9

Базовые концепции оценки. Теория финансовых рынков и временная ценность

денег. [Электронный ресурс].

URL:http://studme.org/1201092713366/finansy/bazovye_kontseptsii_otsenki_teoriya_fin

ansovyh_rynkov_vremennaya_tsennost_deneg (дата обращения: 10.05.2016).

13Таким образом, ГЭР сформулированная в трѐх формах фактически

имеет не только связь с остальными концепциями, но и является их

теоретической основой, что иллюстрирует следующая схема (рис. 1.2).

Как видно из приведенной схемы ГЭР носит всеобщий характер, так

как объясняет информационную основу ценообразования во всех воз-

можных вариантах уровня информационного обеспечения, включая

инсайдерские данные. Обеспечение прозрачности ценообразования,

повышения доверия населения к фондовому рынку, пресечение инсай-

дерского воздействия и других проявлений недобросовестной конку-

ренции невозможно без решения задачи определения информационной

эффективности фондового рынка. В этом заключается особенность

развивающихся фондовых рынков и актуальность исследования.

Информационная эффективность (или просто – эффективность)

фондового рынка – это комплексный индикатор, характеризующий

изменение цен фондовых инструментов под воздействием различных

событий. Информационная эффективность является обязательным ус-

ловием совершенно-конкурентного рынка, который является тем ори-

ентиром, к которому должна стремиться экономика любой страны. С

точки зрения финансовой теории, инвесторы, принимая решения о фи-

нансовых вложениях, руководствуются, во-первых, собственными це-

лями и предпочтениями относительно риска и дохода; во-вторых –

оценкой выгодности инвестиционных возможностей, предлагаемых

рынком, то есть оценкой истинной стоимости финансовых активов.

На данный момент все разработанные теории имеют ряд недос-

татков и в полной мере не отражают фактических тенденций и динами-

ки ценообразования фондовых инструментов. Соответственно, необхо-

димо определиться с подходами к прогнозированию цен на фондовом

рынке. Важнейшей задачей, как теоретического, так и практического

характера проблема прогнозируемости рынка.

А именно, можно ли предсказать динамику цен фондовых инст-

рументов, основываясь на информации за предыдущие периоды?

Вся научная общественность по данному вопросу придерживает-

ся двух диаметрально противоположных мнений – первые считают это

невозможным, другие допускают возможность прогнозирования

цены10

10

Белова Е.В., Технический анализ финансовых рынков / Е.В. Белова, Д.К. Окороков

Учеб. пособие. — М.: ИНФРА-М, 2006. — 398 с.

1415

В отечественной экономической литературе вопросы развития и

применение различных теоретических подходов к анализу рынка цен-

ных бумаг освещены достаточно системно, однако есть и ряд неиссле-

дованных проблем, связанных, прежде всего, с обеспечением выполне-

ния функций фондового рынка по привлечению капитала населения.

Учитывая тот факт, что западные подходы активно применяются

отечественными финансовыми институтами только после либерализа-

ции экономических условий в конце 90-х годов, то есть около двадцати

лет назад, отсутствие всестороннего полного исследования объекта в

отечественной экономической литературе до некоторой степени может

быть объяснено объективными временными причинами. Основной

вклад в разработку вопросов теории анализа рынка ценных бумаг вне-

сли труды западных, в частности, американских специалистов, среди

которых выделяются Р. Балан, Г. Бредни, Т. Демарк, Ч.Х. Доу, Р. Кол-

би, Т. Мейерс, Дж. Мерфи, С. Нисон, Р. Прехтер, М. Принг, А. Елдер,

Р.Н. Еллиотт. В настоящий момент возникла необходимость определе-

ния такой модели ценообразования, которая наиболее точно отражает

ситуацию на фондовом рынке. Положение осложняется тем, что в раз-

ные периоды времени любая теория должна найти подтверждение в

той или иной степени. Таким образом, основной задачей подраздела

является: во-первых, анализ существующих теорий, во-вторых, опре-

деления их разногласий и схожих моментов и в-третьих, разработка

такой интегральной теории, которая бы отвечала меняющейся природе

фондового рынка в условиях глобальной экономической нестабильно-

сти. На финансовом рынке его участники проводят финансовые опера-

ции с помощью финансовых инструментов11. Результат большинства

операций невозможно предсказать. Невозможно, в общем, предсказать

и другие какие-либо характеристики операций, например доход и до-

ходность. Но практическая работа настойчиво требует этого. Выход

заключается в принятии определенных соглашений о рынке, позво-

ляющих привлекать для анализа хотя бы какие-то научные доводы. В

основном настаивают на трех предположениях:

1. «Скрытые» параметры (например, психология) не учитываются;

2. С чисто абстрактной точки зрения состояний рынка бесконеч-

но много и они полностью, со всеми деталями, не повторяются, вместе

с тем довольно часто для анализируемого состояния может найтись

близкое аналогичное состояние в прошлом или в другом месте;

11

Малыхин В.И. Финансовая математика: Учеб. пособие для вузов. 2-е изд., пере-

раб. и доп. М.: ЮНИТИ-ДАНА, 2003. – 237 с.

163. Об анализируемом финансовом инструменте должна быть на-

коплена определенная информация.

Три сформулированных предположения служат основной для

исследования финансовых рынков научными методами (математиче-

скими, с помощью компьютерной техники и т.д.) построения моделей

описывающих и отражающих реальные финансовые рынки. Проведем

краткий анализ имеющихся теорий рынка и сформированных на их

основе моделей, выясним их преимущества и недостатки.

В целом надо признать, что практически все современные тео-

рии формирования курсовой стоимости на рынке ценных бумаг не ли-

шены недостатков и недооценивают те или иные факторы. И среди ис-

следователей в настоящее время идет спор о том, возможно ли в прин-

ципе создание концептуальной и математической модели, позволяю-

щей описывать формирование курсовой стоимости и давать прогнозы

развития курса акций. В настоящий момент все теории и модели в

большей или меньшей степени представляют собой лишь приближение

к реальности. Описанные модели финансовых рынков частично пере-

крывают друг друга, так что каких-то очень четких границ каждой мо-

дели не установлено. Какой-либо самой лучшей, общепризнанной мо-

дели финансового рынка также не существует, более того при следова-

нии какой-либо новой модели большинством участников рынка еѐ эф-

фективность и точность снижается (прогнозирование возможно только

на краткосрочном периоде). В чем взаимосвязь рассмотренных выше

подходов и их принципиальные отличия. Критерием сходства теорий

ценообразования на рынке является принципиальный вопрос: можно

ли на основе имеющейся информации строить предположения о харак-

тере изменения рыночных цен или нет? Второй вопрос является произ-

водным из предыдущего и может быть сформулирован следующим

образом: рационально ли действуют субъекты рынка? Исходя из по-

ставленных вопросов, постараемся сделать классификацию всех выше

проанализированных теорий, где основными критериями будут высту-

пать возможность прогнозирования цен с одной стороны и рациональ-

ность поведения субъектов рынка с другой. Полученные результаты

представим в виде следующей таблицы (см. таблица 1.1).

Как видно из приведенной таблицы есть теории, имеющие при-

знаки двух групп (как рациональных субъектов, так и не рациональных

– условно рациональное поведение). Данные теории имеют переход-

ный характер и исторически они возникли в ответ на попытки

17Таблица 1.1 – Укрупнѐнная классификация моделей

ценообразования РЦБ

Прогноз возможен Прогноз невозможен

1 2 3

Теория «катастроф» – (К. Зиман, Теория «рыночной эффектив-

1974 г.), представляет собой мо- ности» – (Ю. Фама, 1965) со-

дель рынка, состоящую из двух гласно данной теории эффек-

групп участников – фундамента- тивности «эффективным назы-

листов и чартистов (фундамен- вается рынок, цены на котором в

тальный и технический анализ. любой момент времени полно-

Теория «Прочного фундамента» стью отражают всю имеющуюся

– (Э. Гилду, Дж. Уильямса, информацию», и любая инфор-

Рационально

1938 г.), согласно ей, любой объ- мация мгновенно находит отра-

ект инвестиций имеет твердую жение в рыночной цене (акции

привязку к определенной прису- всегда правильно оценены).

Поведение субъектов рынка

щей ему ценности, которая опре- Математические модели теории

деляется путем тщательного ана- рыночной эффективности

лиза. (САРМ, APT) – (В. Шарп, 1964

Гипотеза когерентных рынков – г.) курсовая стоимость акции

(Т. Веге, 1990 г.) цены финансо- зависит от доходности всего

вых рынков можно прогнозиро- рыночного портфеля, от уровня

вать в определенные периоды безрисковой ставки, а также от

времени. Субъекты рынка дейст- β-фактора акции.

вуют независимо или как толпа.

Волновая Теория Эллиотта12 – Теория блуждания (Л. Баше-

(Р. Н. Эллиотт, 1938 г.) математи- лье, 1900, П. Кутнер, 1964 г.) –

ческая теория о том, как поведе- теория, согласно которой дви-

ние финансовых рынков развива- жение цен ценных бумаг может

ется и изменяется в виде распо- быть обусловлено любой при-

знаваемых моделей. Автор выде- чиной без всякой связи с преды-

лил 8 волн, которые постоянно дущими изменениями, что дела-

повторяются. Основа – числа Фи- ет невозможным его прогнози-

боначчи. рование.

Теория «воздушных замков» – Теория рациональных ожида-

(Дж. Кейнс, 1936 г.) теория, кото- ний — концепция макроэконо-

рая строится на мики, изначально раз

12

Волновая Теория Эллиотта. [Электронный ресурс]. URL:

https://ta.mql4.com/ru/elliott_wave_theory (дата обращения: 17.05.2016).

18Продолжение табл. 1.1

1 2 3

психологических факто- работанная (Дж. Ф. Мутом, 1961

рах.Основана на анализе вероятного и развитая Р. Лукасом сер. 1970-х

будущего поведения вкладчиков и гг.) При образовании рациональ-

на то, как в периоды оптимизма их ных ожиданий должен учитывать-

Условно рационально

надежды превращаются в «воздуш- ся тот факт, что информация о

ные замки». будущем имеет высокую цену.

Теория перспектив (Д. Канемана и Прогнозы на будущее могут быть

А. Тверски, 1979) делает акцент на оптимальными не потому, что

субъективизме и гласит, что люди являются точными, а потому, что

склонны переоценивать низкие ве- сбор более подробной информа-

роятности возникновения альтерна- ции слишком дорог. Учитывая

тив и недооценивать высокие веро- фундаментальную непредсказуе-

ятности. мость будущего, формирование

ожидаемого не может быть ра-

циональным.

Теория «шума» (Ф. Блэк, 1986 г.) Теория «хаоса» – (А. Пуанкаре,

Шум – искаженная информация о 1905 г.) аппарат, описывающий

цене, что приводит к отклонению от поведение некоторых нелинейных

рационального поведения. динамических систем, подвер-

Теория «мод и настроений» (Г. женных явлению, известному как

Зиммель, 1900) – согласно ей ре- хаос. Поведение такой системы

шающая роль в формировании кур- кажется случайным, даже если

Нерационально

совой стоимости на рынке акций модель, описывающая систему,

отводится настроениям участников является детерминированной.

и веяниям моды. Теория «фракталов» – (Б. Ман-

Теория рефлексивности — (Дж. дельброт, 1984) согласно ей, ры-

Сороса, 1987) в соответствии с ней нок — это совершенная фигура,

решения о покупках и продажах которая состоит из различных

являются исключительно психоло- размерностей. В связи с этим,

гической категорией. нахождение важных точек графи-

Теория поведения инвесторов (А. ка, можно выполнять при помощи

Шлейфера, 2000) необъяснимая методов, основанных на фрак-

чрезмерная или недостаточная ре- тальном анализе.

акция на новую информацию

объяснить события, которые не укладывались в рамки уже построен-

ных теорий. Следующие теории еще более «пессимистические» – на-

пример, теория случайного блуждания, которая в принципе отрицает

возможность прогнозов. Однако это не так, более того все эти теории

можно объединить в одну интегральную концепцию – «концепцию

мутаций».

19Список литературы

1. Федеральный закон от 22 апреля 1996 г. N 39-ФЗ «О рынке

ценных бумаг» (с изменениями от 26 ноября 1998 г., 8 июля 1999 г., 7

августа 200г., 28 декабря 2002 г.) / «Российская газета» от 25 апреля

1996 г.

2. Указ Президента РФ от 01.07.1996 N 1009 (ред. от 29.11.2004)

«О Федеральной комиссии по рынку ценных бумаг» / «Российская га-

зета», N 130, 12.07.1996.

3. Федеральный закон от 05.03.1999 N 46-ФЗ (ред. от

27.12.2005) «О защите прав и законных интересов инвесторов на рынке

ценных бумаг» / «Собрание законодательства РФ», 08.03.1999, N 10,

ст. 1163.

4. Распоряжение Правительства РФ от 29.12.2008 N 2043-р «Об

утверждении Стратегии развития финансового рынка Российской Фе-

дерации на период до 2020 года» / «Собрание законодательства РФ»,

19.01.2009, N 3, ст. 423.

5. Федеральный закон от 29.07.1998 N 136-ФЗ (ред. от

14.06.2012) «Об особенностях эмиссии и обращения государственных

и муниципальных ценных бумаг» / «Российская газета», N 148-149,

06.08.1998.

6. Федеральный закон от 27.07.2010 N 224-ФЗ (ред. от

03.07.2016) «О противодействии неправомерному использованию ин-

сайдерской информации и манипулированию рынком и о внесении из-

менений в отдельные законодательные акты Российской Федерации» /

«Собрание законодательства РФ», 02.08.2010, N 31, ст. 4193.

7. Положение о деятельности по проведению организованных

торгов (утв. Банком России 17.10.2014 N 437-П) Зарегистрировано в

Минюсте России 30.12.2014 N 35494 / «Вестник Банка России», N 5,

26.01.2015.

8. Правила осуществления клиринговой деятельности ЗАО

ММВБ на рынке ценных бумаг. [Электронный ресурс]. URL:

http://www.micex.ru/markets/stock/documents/ 545(дата обращения:

12.07.2015).

9. Приказ ФСФР России от 18.06.2013 N 13-51/пз-н «Об утвер-

ждении Положения о порядке уведомления лиц об их включении в

список инсайдеров и исключении из такого списка, Положения о по-

рядке передачи списков инсайдеров организаторам торговли, через

которых совершаются операции с финансовыми инструментами, ино-

странной валютой и (или) товаром, Положения о порядке и сроках на-

правления инсайдерами уведомлений о совершенных ими операциях»

193(Зарегистрировано в Минюсте России 30.08.2013 N 29797) / «Бюлле-

тень нормативных актов федеральных органов исполнительной вла-

сти», N 38, 23.09.2013.

10. Указ Президента РФ от 20.12.1994 N 2203 «О некоторых ме-

рах упорядочения деятельности на рынке ценных бумаг в Российской

Федерации» / «Российские вести», N 242, 22.12.1994.

11. ЗУ «О ценных бумагах и фондовой бирже» от 18.06.01г. // Ба-

ланс. 2004. N 46. ст. 21.

12. Абдуллин А. Р., Фаррахетдинова А. Р. Гипотеза эффективно-

сти рынка в свете теории финансов [электронный ресурс] // Управле-

ние экономическими системами: электронный научный журнал, 2015.

№ 4. URL: http://www. uecs.ru (дата обращения: 20.05.2016).

13. Агапова Е. А. Построение эффективных стратегий инвести-

рования на основе прогнозирования изменений в динамике волатиль-

ности // Актуальные вопросы образования и науки. Сборник научных

трудов по материалам Международной научно-практической конфе-

ренции: в 1частях. – Тамбов. – 2014. С. 9-11.

14. Агрегатные состояния вещества // А — Ангоб. — М. : Совет-

ская энциклопедия, 1969. — (Большая советская энциклопедия: [в 30

т.] / гл. ред. А. М. Прохоров; 1969—1978, т. 1).

15. Айвазов А. Экономические перспективы мира в рамках тео-

рии циклов ВОЙНА и МИР URL: http://www.warandpeace.ru/ru/

exclusive/view/98198/

16. Акерлоф Дж., Шиллер Р. Spiritus Animalis: или Как человече-

ская психология управляет экономикой и почему это важно для миро-

вого капитализма. — М.: ООО «Юнайтед Пресс», 2010. — 273 с.

17. Алексеев А.Н. Метод Жака Кайзера (Из опыта исследований

французской ежедневной прессы) // Проблемы современной зарубеж-

ной печати. Сб.ст. Л. 1969. - С.56-77.

18. Алехин Б. Случайное блуждание цен на бирже // Фондовый

рынок. – 2004. – № 12 (14). – С. 12–14.

19. Алифанова Е.Н. Об эффективности российского фондового

рынка // РЦБ. 2008. № 1. С. 65-69.

20. Анализ рынка: фундаментальный и технический. [Электрон-

ный ресурс]. URL: http://finsector.com/market_ analysis.htm (дата обра-

щения: 11.04.2016).

21. Ануфриева Е.В., Шатковская Н.С. Фондовая биржа как часть

финансового рынка // Актуальные вопросы модернизации экономики и

профессионального образования России: материалы 8-й Всерос. науч.-

практ. конф. студ. и аспир, Екатеринбург, 16 марта 201г. ФГАОУ ВПО

«Рос. гос. проф.-пед. ун-т». Екатеринбург, 2011. - 229 с.

19422. Архипов В.М., Захаров И.Ю., Науменко В.В., Смирнов С.Н.

Предпосылки введения количественных мер эффективности для ГЭР.

— М.: ГУ ВШЭ, 2007. — 40 c.

23. Атаманчукова А.В., Жаргалон Л.О. Эмпирическая оценка

эффективности российского фондового рынка на основе анализа пока-

зателей индекса ММВБ с 1997 по 2010 гг. // Бизнес-образование как

инструмент устойчивого развития экономики: материалы науч.- практ.

конф, 2012. – С.21-27.

24. Аудит и финансовый анализ 2000'1. Ликвидность рынка и

риск портфеля, оценка стоимости опционов при ожидаемом крахе

рынка [электронный ресурс]. URL: http://www.auditfin. com/fin/2000

/1/rbankaud/ rbankaudit3.asp (дата обращения: 11.04.2015).

25. Бабенко А.Г., Нехаенко С.В. Анализ подходов к оценке инве-

стиционной привлекательности предприятий // Культура народов При-

черноморья. 2001. № 21. С. 32-35.

26. Базовые концепции оценки. Теория финансовых рынков и

временная ценность денег. [Электронный ресурс].URL:http://studme.

org/1201092713366/finansy/bazovye_kontseptsii_otsenki_teoriya_finansov

yh_rynkov_vremennaya_tsennost_deneg (дата обращения: 10.05.2016).

27. Барилко А.Л. Эффективность фондового рынка и ее роль в

обеспечении экономического роста: дис. …канд. экон. наук. - Ростов-

на-Дону, 2001. - 172 с.

28. Белова Е.В., Технический анализ финансовых рынков /

Е.В. Белова, Д.К. Окороков Учеб. пособие. — М.: ИНФРА-М, 2006. —

398 с.

29. Бендат Дж., Пирсол А. Прикладной анализ случайных дан-

ных: Пер. с англ. М.: Мир, 1989. 540 с.

30. Берзон Н.И., Буянова Е.А., Кожевников М.А., Чаленко А.В.

М. Фондовый рынок: Учебное пособие для высших учебных заведений

экономического профиля / Вита-Пресс,1998. 400 с.

31. Биноминальный тест HR-Portal. URL://www.hr pot-

al.ru/spss/Glava14/Index20.php

32. Бланк И. А. Инвестиционный менеджмент: Учебный курс / И.

А.Бланк.- К.: Ника Центр, Эльга, 2001.- 448с.

33. Блищик С. Л. Проблеми та перспективи розвитку фондового

ринку України // Управління розвитком. 2011. № 9 (108). С. 65-67.

34. Бобок Иоан-Андреа, Диницы Михай-Кристиан. Алгоритм

проверки гипотеза эффективного рынка. [Электронный ресурс].

URL:http://www.plosone.org/article

/info%3Adoi%2F10.1371%2Fjournal.pone. 007817 (дата обращения:

18.04.2016).

19535. Ботвинник А., Д. Козырев. Применение модификации фильт-

ра Калмана при оценке динамической модели с GARCH-M-эффектами

для тестирования российского фондового рынка на эволюционирую-

щую эффективность // Финансы и бизнес. - 2008. - № 1. – С. 111–128.

36. Бригхем Ю., Гапенски Л. Финансовый менеджмент: полный

курс: В 2-х т. / Пер. с англ. под ред. В.В.Ковалева. СПб 200г. Т.1. 497

с.,Т.2. 669 с.

37. Буднік М. М. Фінансовий ринок: Навч. пос.// М. М. Буднік, Л.

С.Мартюшева, Н. В. Сабіна, К.: Центр учбової літератури, 2009. 334 с.

38. Бэстенс Д.-Э., ван ден Берг В.-М., Вуд Д. Нейронные сети и

финансовые рынки: принятие решений в торговых операциях. — Мо-

сква: ТВП, 1997, 236 с.

39. Варич Ю.М. Кількісне вимірювання економічної інформації:

методичні підходи // Бюлетень Міжнародного Нобелевського форуму.

Днепропетровск. 2013. № (6).С. 70-77.

40. Волкова Т.И., Корягин В.Г. Методика количественного изме-

рения настроения участников рынка ценных бумаг // Вестник Костром-

ского государственного технологического университета. – 2010. –

№ 24. – С. 106-109.

41. Волновая Теория Эллиотта. [Электронный ресурс]. URL:

https://ta.mql4.com/ru /elliott_wave_theory (дата обращения: 17.05.2016).

42. Володин С.Н. Анализ применимости гипотезы эффективного

рынка для моделирования динамики цен // Фондовый рынок: совре-

менное 26 состояние, инструменты и тенденции развития. М.: Бизнес

Элайнмент, 2012. С. 56-65.

43. Вольман Е. В. Предпосылки формирования и развития рынка

ценных бумаг Свердловской области // Документ. Архив. История. Со-

временность. — Екатеринбург : Изд-во Урал. ун-та, 2002. — Вып. 2. —

С. 26-42.

44. Вольчик В.В. Курс лекций по институциональной экономике.

Ростов-на- Дону: Изд-во РГУ, 2000. Лекция 1.

45. Воробьев О. Ю. Эвентология. / О. Ю. Воробьев. Красноярск:

Сиб. фед. ун-т, 2007. — 434 с.

46. Воробьев О. Ю. Эвентология. // Математические структуры и

моделирование № (13) / 2004. С 5-12.

47. Воробьев О.Ю. Эвентологические структуры и эвентологиче-

ский скоринг // е-записки ФАМ Семинара. — Красноярск: ИВМСО-

РАН. — 2004. — № 8. — С. 73-113.

48. Воробьѐв О.Ю., Клочков С.В. (2007) Эвентологический ана-

лиз задач распределения и заполнения ресурсов. — Красноярск: Крас-

нояр. гос. торг.-экон. ин-т. — 109с.

19649. Воробьев, О.Ю. Эвентология вербальных ассоциаций / О.Ю.

Воробьев, А.В.Дедова, С.В.Клочков, О.Ю.Тарасова // Вестник Красно-

ярского государственного университета. Физико-математические нау-

ки. — 2005. — Вып. 1. — С. 183-194.

50. Воробьев, О.Ю. Эветттологическтте модели вербальных ас-

социаций / О.Ю. Воробьев, А.В.Дедова, С.В.Клочков, О.Ю.Тарасова //

Экономика. Психология. Бизнес. — Декабрь 2004.

51. Всѐ о Шумпере. Статьи. Книги. [Электронный ресурс]. URL:

http://schumpeter.ru (дата обращения: 10.08.2016).

52. Гафуров С. Философия фондового анализа. Материалы к ау-

диокурсу «Введение в фондовый анализ». [Электронный ресурс].

URL:.http://gafourov.narod.ru/lectures.htm (дата обращения: 11.02.2016).

53. Герасимчук, В.И. Законодательство Украины о рынке ценных

бумаг и его связь с законодательством других стран / В.И.Герасимчук,

К.А.Малышенко, В.А.Малышенко, С.Ш.Григорян. // Вісник Макіївсь-

кого економіко-гуманітарного університету. – 2012. – №1(24). – 248 с.

– С.32.

54. Герко А. Эффективность финансовых рынков: статистиче-

ский и трейдинговый подходы. – М., 2003. – 26 с. С. 17.

55. Гихман И., Скороход А. Введение в теорию случайных про-

цессов. – М., Наука. – 1965 г. 656 с.

56. Глазьев С.Ю. Теория долгосрочного технико-экономического

развития. М.: ВлаДар, 1993. — 310 с.

57. Гнеденко Б. В. Очерк по истории теории вероятностей. Изда-

тельство: Эдиториал УРСС, 2001. 88 С.

58. Гонов А.А., Луценко А.В., Медведева М.А. Инструменты

рынка ценных бумаг. Учебное пособие. – Екатеринбург: Изд-во Урал.

ун-та, 2015. – 156 с.

59. Дадаян В. С. Моделирование глобальных экономических

процессов. М.: Экономика. 1984. 320 с.

60. Дамодаран А. Инвестиционная оценка. Инструменты и тех-

ника оценки любых активов. Пер. с англМ. Альпина. Бизнес Букс,

2004. 1342 с.

61. Дегтярева О. Рынок ценных бумаг и биржевое дело: Учебник

для вузов. М.: Издательство ЮНИТИ-ДАНА, 2003. 503 с.

62. Демарк Т. Технический анализ - новая наука. 2008. 167 с.

63. Демура С. «Социодинамика в инвестициях или как заработать

на поведении толпы?». [Электронный ресурс]. URL: https://tower-

invest.net/education/ sociodinamika (дата обращения: 20.03.2016),

19764. Денисенко М., Недбайло О., Кабанов В. Державна політика

розбудови фондового ринку: суспільно-політична література // Ринок

цінних паперів України. - 2003. - №1-2. - С. 3-8.

65. Дєнков Д. Депутати оголосили війну інсайдерам // Фондовый

рынок. 2011. №6. - С. 6-7.

66. Джеральд Аппель. Технический анализ. Эффективные инст-

рументы для активного инвестора. Питер Пресс, 2007. 302 с.

67. Джонстон Дж. Эконометрические методы. – М.: Статистика,

1980. - 444 с.

68. Дмитриев И. Контент-анализ: сущность, задачи, процедуры.

«ПСИ-ФАКТОР» — информационный ресурсный центр по научной и

практической психологии. [Электронный ресурс]. URL:

http://psyfactor.org/lib/k-a.htm (дата обращения: 07.09.2015).

69. Дмитриева Е. В., Бережной Е. В. Технический анализ рынка

ценных бумаг. СПб.: Изд-во СПбГУЭФ, 2012. 84 с.

70. Дорофеев Е. А. Модели ценообразования на российском фон-

довом рынке : Дис. ... канд. экон. наук : 08.00.13: СПб., 2001. – 123 c.

71. Досмухамбетова Г.Б. Информационная эффективность фон-

довых рынков транзитных экономик / Республика Казахстан, Алматы,

2011. 206 с.

72. Дэвис, М. Х. А. Линейное оценивание и стохастическое

управление / М. Х. А. Дэвис; пер. с англ.: М. В. Бурнашева, А. А. Но-

викова; под ред. А. Н. Ширяева. М. : Наука, 1984. 205 с.

73. Ермоленко Г. Г., Куссый М. Ю. Сравнение Гипотезы эффек-

тивного рынка и Гипотезы фрактального рынка // Ученые записки Тав-

рического национального университета им. В. И. Вернадского Серия

«Экономика». Том 19 (58). 2006г. № I. С. 56-66.

74. Жваколюк Ю. В. Внутридневная торговля на рынке Форекс /

СПб.: Издательство Питер, 2000. 183 с.

75. Жданов В. Нелинейные концепции функционирования фи-

нансовых рынков. [Электронный ресурс]. URL: http://

www.beintrend.ru/2011-01-13-19-16-58 (дата обращения: 12.08.2016).

76. Жданов В. Развитие взглядов на финансовые рынки: переход

от гипотезы эффективного рынка к гипотезе фрактального рынка.

Школа финансового анализа. [Электронный ресурс]. URL:

http://www.beintrend.ru/2011-01-12-15-19-18 (дата обращения:

03.07.2016).

77. Жукова Є. Ф. Ринок цінних паперів / 3-е вид., перераб. і доп.

М.: Юніті-Дана, 2009. 567 с. С. 6.

19878. Жуковский В. Россиян ждѐт всплеск цен, обесценение сбе-

режений, удорожание кредитов. Русская народная линия [Электронный

ресурс]. URL:

http://ruskline.ru/special_opinion/rossiyan_zhdyot_vsplesk_cen_obesceneni

e_ sberezhenij_udorozhaniekreditov/ (дата обращения: 04.07.2016).

79. Звягильский Е.Л. Капитализация – основа и направления по-

вышения стоимости Украины. [электронный ресурс] URL: www.2000.

net .ua (дата обращения: 20.05.2016).

80. Зиненко А.В. Событийный индикатор финансового рынка //

Вестник Сибирского аэрокосмического университета им. Ак. Решетне-

ва, МФ : сб. науч. Тр. Красноярск СибГАУ, 2006. Вып. 6 (13). С. 126-

129.

81. Золотарѐв В., Алифанова Е., Проблемы оценки эффективно-

сти фондового рынка / Финанс, №2, 2008.

82. Институциональная экономика Тема 1. Общая характеристи-

ка институциональной экономики. Теоретические особенности инсти-

туциональной экономики [Электронный ресурс].

URL:http://institutional.narod.ru/ skorobogatov/theme1.pdf (дата обраще-

ния: 03.03.2016).

83. Институциональная экономика: Учебное пособие / Под рук.

Акад. Д. С. Львова.- М.:ИНФРА-М, 2001. 318 с. С.42.

84. Интерфакс. [Электронный ресурс]. URL:http://www.univer.ru/

lents.asp?nws= 78549&rbr=0&rbr2=12 (дата обращения: 05.03.2015).

85. Информационная справка о состоянии развития фондового

рынка Украины в 2010-2013 году. - Киев, 2014.

86. Информационный ресурс Twirpx.com. [Электронный ресурс].

URL: http://www.twirpx.com/file/633723/

87. Исследовательская компания «Агентство Cоциальной Ин-

формации Санкт-Петербург». [Электронный ресурс]. URL:http://www.

asinfo.ru/quantitative/ (дата обращения: 13.02.2016).

88. Источник: БАЗА ЗНАНИЙ. Типы распределений и соответст-

вующие им гистограммы. [Электронный ресурс]. URL: http://

sixsigmaonline.ru//load/22-1-0-229.html (дата обращения: 28.08.2016).

89. Каваленя Л.Н. Новая количественная мера информационной

эффективности фондовых рынков [электронный ресурс] // Вопросы

современной науки и практики. Университет им. В.И. Вернадского.

№3(34). 2011. URL: http:// vernadsky.tstu.ru/pdf/2011/03/32.pdf (дата об-

ращения: 12.07.2016).

19990. Каваленя, Л.Н. Методы оценки информационной эффектив-

ности фондовых рынков: дис. …канд. экон. наук. - Москва, 2012. -

128 с.

91. Казенных И.В. Гипотеза эффективности рынка и ее примене-

ние при инвестировании в ПИФ // Аваль инвестиции и инновации. –

2008. - №2. – С.80-87.

92. Калина А. В. Рынок ценных бумаг. [Текст] / А. В.Калина, В.

В.Корнеев, А. А. Кощеев, К.: МАУП, 2006. – 256 с.

93. Кан Майкл Н. Технический анализ / Питер, 2003. 282 с.

94. Каннингем Лоренс А.. Баффет Уоррен. Эссе об инвестициях,

корпоративных финансах и управлении компаниями. М.: Альпина

Бизнес Букс, 2005.

95. Кейн Э. Экономическая статистика и эконометрия. М.: Ста-

тистика, 1977. - 232 с.

96. Кейнс Джон Мейнард. Общая теория занятости, процента и

денег. Избранное / М.: Эксмо, 2007. 960 с.

97. Кинякин А. Технический и фундаментальный анализ: что вы-

брать? [Электронный ресурс]. URL:http://pmoney.ru /txt.asp?sec=0&id=

182 2596 (дата обращения: 15.07.2016).

98. Кирдина С. Современные российские реформы: поиск зако-

номерностей // Общество и экономика. - 2002. - № 3-4. - С. 89.

99. Киселева, Н.Н. Устойчивое развитие социально-

экономической системы региона: методология исследования, модели,

управление.: дис. ... докт. экон. наук. – Ростов-на-Дону, 2008. 351 с.

100. Китова, Г. А. Имитация и прогноз экономического развития

США. Прикладные / Академия наук СССР, Центральный экономико-

математический институт. - М. : Наука, 1984. – 252 с.

101. Клименко В.В. Фондовий ринок у контексті фінансової без-

пеки держави // Актуальні проблеми економіки. - 2002. - №4. - С. 21.

102. Клочков, С.В. Нечеткие постановки эвентологических за-

дач Марковица // Труды IV Всерос. ФАМ-2005 конференции. Часть

первая / Под ред. Олега Воробьева. — Красноярск: ИВМ СО РАН,

2005. - С.293-300.

103. Кобяков А., Хазин М. «Закат империи доллара и конец Pax

Americana» / М., Издательство «Вече», 2003 - 368 с.

104. Ковалева Т. Ю. Оценка достаточности информационной ба-

зы для выполнения обоснованного анализа динамики и состояния ос-

новных фондов[электронный ресурс] // Проблемы современной эко-

номики. – 2010. – No.(33), / URL: http://www.m-economy.ru/art.php?

nArtId=2969 (дата обращения: 01.11.2014).

200105. Колмогоров А. Н. Три подхода к определению понятия «ко-

личество информации» // Пробл. передачи информ., 1:(1965), 3-11.

106. Колмыкова Л. И. Фундаментальный анализ финансовых

рынков. Питер: Академия биржевой торговли. 2007. 288 с.

107. Кондратьев Н.Д. Большие циклы конъюнктуры и теория

предвидения. Избранные труды. - M.: Экономика, 2002.

108. Коноплицкий В. Это - бизнес: Толковый слов. экон. терми-

нов. / В.Коноплицкий, А. Филина, Киев: Альтерпрес, 2006.- 448 с.

109. Контент-анализ Компания «ЭЛ.БИ.АЙ» [Электронный ре-

сурс]. URL:http:// lbicompany.com.ua/kontent-analiz.html (дата обраще-

ния: 23.05.2016).

110. Контент-анализ Консалтинговая фирма «АРБ-Консалтинг»

[Электронный ресурс]. URL: http://www.arbconsu lting.ru/about/ (дата

обращения: 29.04.2016).

111. Кормилицына И. К. вопросу об использовании фундамен-

тального и технического анализа. [Электронный ресурс]. URL:

http://www.rfc-spb.ru/managment/article/?id=77(дата обращения: 11.04.

2016).

112. Корнилюк Р. Нобелевская история: как понять природу це-

нообразования. [Электронный ресурс].URL: http://forbes.net.ua/ (дата

обращения: 23.04.2016).

113. Кравченко Ю. Рынок ценных бумаг в вопросах и ответах /

К.: Ника-Центр, Эльга, 2003. 528 с.

114. Криничанский K.B. Типология фундаментальных факторов

как основа фундаментального анализа рынка ценных бумаг / Зарубеж-

ный опыт прогнозирования рынка ценных бумаг. — Екатеринбург:

УрО РАН, 1998.

115. Криничанский К. В. Финансовые рынки и институты. Науч.

издание. Монография. – Миасс: Издательство ГЕОТУР, 2014. 183 с.

116. Кузнецов Б. Гипотеза синергетического рынка в свете фе-

номенологической теории фазовых переходов Л. Ландау [электронный

ресурс] // Вопросы экономки. - 2005. URL: №8http://www.vopreco.

ru/rus/archive.files/n8_ 2005.html#an5 (дата обращения:20.05.2016).

117. Кузнецова Л. Г. Информационная эффективность современ-

ных финансовых рынков: уточнение понятий// Журнал «Финансы и

кредит» № 37(661) - 2015 октябрь. С. 2-9.

118. Ларс Твид, Психология финансов — М.: «ИК «Аналитика»

2002. — 376 с.

119. Лебедев О.В. Концепция рыночной эффективности: теоре-

тическое и эмпирическое обоснование и роль в создании стоимости //

Электронный журнал «Корпоративные финансы», 2 (18) 201С. 82-91.

201120. Лернер А.П. Понятие монополии и измерение монопольной

власти // Вехи экономической мысли Т.5 // СПб.:Экономическая шко-

ла. — 2003. — С. 536-566.

121. Лефевр В. Дилемма заключѐнного и рефлексивная модель //

Рефлексивное управление. — М.: Институт психологии РАН, 2000.

122. Лимитовский М., Нуреев С. Эффективен ли российский ры-

нок акций? [электронный ресурс] // РЦБ. 2005. № 8. URL:

http://www.rcb.ru/rcb/2005-08/6822/

123. Литнев О. Гіпотеза ефективності ринку: Курс лекцій з пре-

дмету «основи фінансового менеджменту». URL: http://www.cfin.ru.

124. Лихутин П.Н. Эволюция ключевых теорий инвестиций и их

взаимосвязь с подходами к анализу стоимости ценных бумаг на фондо-

вом рынке // Финансы, бухгалтерский учет и анализ. Вестник НГУЭУ.

2012. № 3 С. 67-77.

125. Логистическая кривая. [Электронный ресурс]. URL:http:

//finance4u.ru/likbez/logisticheskaya-krivaya.html (дата обращения:

21.03.2016).

126. Лука К. Применение технического анализа на мировом ва-

лютном рынке Forex. М.: Евро, 2003.

127. Малишенко, К.А. Основи «мутаційної теорії фондового ри-

нку» / К.А.Малишенко. // Ринок цінних паперів України. № 9-10. 2013

г. – С. 17-22.

128. Малкиел Б., Гипотеза эффективного рынка. Финансы/ Пер. с

англ. М.: «ГУ-ВШЭ», 2008.

129. Малыхин В.И. Финансовая математика: Учеб. пособие для

вузов. 2-е изд., перераб. и доп. М.: ЮНИТИ-ДАНА, 2003. – 237 с.

130. Малышенко К. А. Подходы к построению системы собы-

тийного анализа / К. А. Малышенко // Інвестиції: практика та досвід

№ 10, 2013 C. 43-47.

131. Малышенко К.А. А.Н. Фомченкова. Фундаментальный ана-

лиз ФОРЕКС // Сучасні тенденції управління підприємствами: мето-

дологія та практика. Матеріали міжрегіональної науково-практичної

конференції студентів і молодих науковців Харківського Національно-

го університету будівництва і архітектури, кафедра менеджменту. Нау-

кові статті – Харків: ХНУБА, 2013. – 230 с. – С. 186-188.

132. Малышенко К.А. Анализ статистических данных (на приме-

ре фондового рынка) / Малышенко К.А., Малышенко В.А., Колодин В.

Р., Панахов А. У. // Уч. Пособие. – Из-во: РВУЗ КГУ (г. Ялта). – 2015 г.

– 117 с.

133. Малышенко К.А. Методология и организация научных ис-

следований (на примере фондового рынка) / Малышенко К.А., Малы-

202Вы также можете почитать