Доклад "Умное" импортозамещение: что возможно заместить в ИТ, а что требует разработки аналогов или отсутствуют импортозаменители - IT в ТЭК

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

Доклад

"Умное" импортозамещение: что возможно заместить в

ИТ, а что требует разработки аналогов или

отсутствуют импортозаменители

Пшыченко

Дмитрий Викторович

Директор департамента

Москва 2014 www.moesk.ru

информатизации и бизнес-технологий

Термины

Импортное изделие – изделие, страной происхождения которого не является Российская Федерация (в соответствии со

ст. 58 Таможенного кодекса Таможенного союза).

Импортозамещение - тип экономической стратегии и промышленной политики государства, направленный на замену

импорта ИТ-оборудования и ПО, пользующихся спросом на внутреннем рынке, отечественными изделиями.

Локализация компетенций - передача резиденту Российской Федерации результатов научно-технической деятельности

на основе лицензионных договоров, договоров купли-продажи, договоров о совместных разработках, обучении или обмене

персоналом и иных гражданско-правовых договоров для использования в производстве и создания на этой основе

собственного научно-производственного потенциала.

Локализация производства - применение Локализованных изделий и осуществление Локализованных работ при

производстве ИТ-оборудования и ПО.

Локализованное изделие - изделие, изготовленное резидентом Российской Федерации.

Локализованная работа - работа, связанная с производством продукции и обеспечением ее эксплуатации, выполняемая

силами резидентов Российской Федерации на её территории.

Отечественное изделие - изделие, страной происхождения которого является Российская Федерация (в соответствии со

ст. 58 Таможенного кодекса Таможенного союза).

Производитель - предприятие, осуществляющее производство ИТ-оборудования и ПО на территории Российской

Федерации.

Резидент Российской Федерации - юридическое лицо, созданное в соответствии с законодательством Российской

Федерации либо физическое лицо, являющееся гражданином Российской Федерации и проживающее на территории

Российской Федерации, либо физическое лицо, постоянно проживающее в Российской Федерации на основании вида на

жительство, предусмотренного законодательством Российской Федерации.

Уровень локализации - количественный показатель, рассчитываемый в соответствии с методикой и характеризующий

долю использования Локализованных изделий и Локализованных работ в производстве продукции и в ходе ее эксплуатации

в процентном выражении.

2

Цели, задачи и критерии оценки эффективности

Программы импортозамещения

Цели и задачи Программы импортозамещения на предприятиях электроэнергетики:

- разработать и согласовать Программу импортозамещения ИТ-оборудования, технологий, материалов и

систем, включая целевые показатели реализации Программы импортозамещения оборудования,

технологий, материалов и систем.

- разработать и согласовать методику оценки уровня локализации производства оборудования,

технологий, материалов и систем на территории Российской Федерации.

- разработать и согласовать перечень приоритетных и критических видов ИТ-продукции и технологий,

подлежащих импорту.

Критерии оценки эффективности Программы импортозамещения:

Основным ожидаемым результатом реализации является увеличение доли ИТ-оборудования и ПО,

выпускаемого отечественными производителями и характеризуемого высокой степенью локализации

производства на территории РФ, в общем объеме закупок.

В связи с этим в качестве критериев оценки эффективности реализации Программы используются

следующие показатели:

• увеличение доли отечественного ИТ-оборудования и ПО в закупках компаний ТЭК;

• повышение уровня локализации производства ИТ-оборудования и ПО на территории Российской

Федерации;

• прирост числа внедренных в производство ИТ-оборудования и ПО, разработка которых велась

отечественными производителями по отношению к предыдущему году.

3

Ограничения при реализации Программы

импортозамещения

Ограничения реализации Программы:

• неготовность промышленности, обусловленная уменьшением номенклатуры производства

отечественного ИТ-оборудования и ПО, а также большим процентом отказов по сравнению с

зарубежными аналогами, отсутствие сертификации;

• отсутствие в законодательстве положений о приоритете отечественного ИТ-оборудования и ПО при

осуществлении закупок государственными компаниями.

Предполагается, что в период 2015 - 2019 годы, по мере развития локализованных на территории РФ

производств, повышения конкурентоспособности продукции отечественных производителей, а также

развития нормативно-правовой базы, направленной на защиту отечественных рынков и

стимулирование импортозамещения, указанные ограничения будут сниматься, что обеспечит рост

доли отечественного ИТ-оборудования и ПО в закупках.

4

Основные направления и инструменты реализации

Программы импортозамещения

Основные направления:

• разработка методологического и нормативно-правового обеспечения процессов импортозамещения и локализации

производства ИТ-оборудования и ПО;

• организация закупочной деятельности с учетом обеспечения исполнения целевого показателя по увеличению доли

закупки отечественного ИТ-оборудования и ПО;

• взаимодействие с производителями ИТ-оборудования и ПО по вопросам импортозамещения;

• внедрение новых технологий в технологии производства ИТ-оборудования и ПО.

Инструменты реализации:

• заключение с ведущими зарубежными производителями электротехнического оборудования долгосрочных договоров

поставки, предусматривающих:

глубокую локализацию производства ИТ-оборудования и ПО на территории Российской Федерации (включая

производство комплектующих, создание подразделений НИОКР и/или инжиниринга и т.д.);

приобретение комплектующих, произведенных отечественными производителями;

создание совместных предприятий с отечественными производителями ИТ-оборудования и ПО и отраслевых

информационных систем (программных и программно-аппаратных комплексов АСУ ТП, АИИС КУЭ, управления

производственными активами) с передачей им технологий;

• заключение долгосрочных договоров поставки с отечественными производителями ИТ-оборудования и ПО и

отраслевых информационных систем, предусматривающих требования по достижению технологического уровня не

ниже, чем у зарубежных контрагентов;

• поддержка проведения отечественными производителями ИТ-оборудования и ПО НИОКР, инжиниринга, создания

производственной инфраструктуры и иных необходимых мероприятий с целью совершенствования существующих и

создания новых видов оборудования, технологий и материалов;

• взаимодействие с органами власти, профессиональными сообществами, ВУЗами, НИИ и НПО, промышленными и

бизнес-ассоциациями по вопросам стимулирования и поддержки развития производства ИТ-оборудования и ПО

отечественными компаниями;

• информационная поддержка отечественных производителей, в т.ч. с целью стимулирования использования их

продукции в производстве локализованных изделий.

5

ТЕКУЩЕЕ СОСТОЯНИЕ На текущий момент в части используемого ИТ-оборудования - оборудование импортного производства по каждому классу оборудования составляет *: • Рабочие места пользователей – 96%. • Мобильные устройства – 99%. • Сетевые устройства (Коммутаторы) – 100%. • Сетевые устройства (Маршрутизаторы) – 100%. • Прочие сетевые устройства (Оборудование IP-телефонии и ВКС) – 100%. • Сервера – 100%. • Системы хранения данных – 100%. • Телекоммуникационные шкафы – 95%. • СКС – 100%. • Оборудование связи – 95%. • Источники бесперебойного питания – 100%. • Прецезионные климатические системы – 100%. * частное исследование. 6

ПЛАНИРУЕМЫЕ ШАГИ ПО ИМПОРТОЗАМЕЩЕНИЮ ПО

ОБОРУДОВАНИЮ И ПО

Планируемые шаги по импортозамещению по оборудованию и ПО:

Блок 1 (Б.1) Ключевой тактикой первого блока импортозамещения ИС\ПО\оборудования является не

вытеснение иностранных ИС\ПО\оборудования с занятых ими позиций, а занятие свободных ниш, в

которых только планируется или продолжается автоматизация.

Например включая следующие проекты:

• Управление мобильными бригадами – возможен переход на свободное программное обеспечение в

2015-2016гг.

• ТОИР/ТОРО – возможен переход на аналог СПО в 2015-2016гг.

• Управление проектами – возможен полный переход на аналог - Open Project в 2015 г.

• Построение блок-схем – возможен частичный переход на свободное программное обеспечение в

2015-2016гг.

Блок 2 (Б.2) Необходима дополнительная оценка в течение 2015г. совместимости

импортозамещающего ПО и IТ оборудования и разработка концепции интеграции с подготовкой

детального плана по импортозамещению, бюджета и разработка ТЭО.

Блок 3 (Б.3). Замена выбывшего иностранного ИТ оборудования из строя по мере износа или поломки

(при наличии финансирования), примерно в среднем от 1 до 5% оборудования в год, включая замену

АРМ.

Блок 4 (Б.4) Аналоги для импортозамещения отсутствуют.

7

ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ В части используемого программного обеспечения (ПО), ПО импортного производства по каждому типу ПО составляет: Операционные системы серверов – 100% (возможно частичное импортозамещение для ИТ-систем, поддерживающих системы серверов отличные от Windows) (Б.1). Операционные системы АРМ – 100% (отсутствуют аналоги для импортозамещения в промышленном масштабе для предприятий с более 6 000 АРМ) (Б.4). Операционные системы планшетов/смартфонов – 100% (возможен полный переход на свободное-программное обеспечение (СПО), например ОС Samsung Tizen) (Б.3). Базы данных – 100% (отсутствуют аналоги для импортозамещения в промышленном масштабе для высокопроизводительных баз данных) (Б.4). Офисные приложения: • Корпоративный портал – 100% (реализовано на Microsoft Sharepoint, возможен полный переход на СПО) (Б.2). • Система мгновенных сообщений – 100% (реализовано на Microsoft Lync, возможен полный переход на аналог «TJAT») (Б.2). • Электронная почта - 100% (реализовано на Microsoft Exchange, возможен частичный переход на аналог «Communigate Pro», но без поддержки ведения календарей) (Б.2). • Офис – 100% (используется Microsoft Office, возможен полный переход на аналог «Libra Office» с потерей фцнкционала) (Б.2). • Распознавание документов - используется разработка РФ «Abbyy FlexiCapture». • Сканирование документов - используется разработка РФ «Abbyy Translator». • Подготовка электрических схем - используется разработка РФ «NanoCAD». • Сметное нормирование - используется разработка РФ «Смета ру». • Работа с документами pdf - используется разработка РФ «Abbyy Translator». • Автоматизация бизнес процессов – 100% (реализовано на ARIS\SAP , возможен полный переход на аналог - 1CПарус\Галактика) (Б.2). • Ведение проектов капитального строительства – 100% (реализовано на Oracle Primavera, возможен полный переход на аналог - 1CПарус\Галактика) (Б.2). • Управление проектами – 100% (реализовано на MS Project, возможен полный переход на аналог - Open Project) (Б.1). • Построение блок-схем – 100% (реализовано на MS Visio, возможен частичный переход на аналог – СПО) (Б.1). 8

БИЗНЕС-ПРИЛОЖЕНИЯ

• Бухгалтерский\Налоговый учет – 100% (возможен полный переход на аналог - 1C\Парус\Галактика)

(Б.2)..

• Система управления технологическими присоединениями - использование разработки РФ на

платформе 1C Предприятие 8.

• Система кадрового учета, зарплата - использование разработки РФ на платформе 1C Предприятие 8.

• Портал по технологическому присоединению – свободное программное обеспечение

RHEL/RubbyOnRail без необходимости замены на аналог.

• Управление финансами и договорами – 100% (возможен полный переход на аналог -

1C\Парус\Галактика) (Б.2).

• Система документооборота – 100% (возможен полный переход на аналог – «Дело ЭОС» и пр. (Б.2).

• Диспетчерские заявки - используется разработка РФ «АСУРЭО».

• Справочные системы - используется разработка РФ «Консультант+/Гарант».

• Система отчетности– 100% (возможен полный переход на аналог - 1C\Парус\Галактика) (Б.2).

• ТОИР/ТОРО – 100% (возможен полный переход на аналог - Форга-Энерго) (Б.1).

• Система финансово-экономического управления - возможен полный переход на аналог -

1C\Парус\Галактика.

• Управление мобильными бригадами – 100% (возможен полный переход на свободное программное

обеспечение) (Б.1).

9

РИСКИ И ВОЗМОЖНАЯ ПРОБЛЕМАТИКА В СЛУЧАЕ

ЗАМЕНЫ

Риски и возможная проблематика в случае замены:

• аналоги для импортозамещения отсутствуют (например, для баз данных, операционных систем

серверов и АРМ);

• недостаток программистов для разработки и поддержки собственных российских ИТ систем,

• отсутствие системного подхода в поддержке жизненного цикла продуктов, в том числе при

проектировании новых служб ОС,

• отсутствие элементной производственной базы для локального производства ИТ-оборудования

(на текущий момент в РФ производится только сборка ИТ-оборудования);

• существенные дополнительные инвестиции при замене ПО и оборудования, отказ от вложенных

инвестиций;

• необходимость переобучения ИТ-персонала для работы с новым ПО и оборудованием при

импортозамещении.

10Пример карты замещения (1 из 2)

Оснащение рабочих мест

импортным

Используется в настоящее

№ Класс оборудования Вариант импортозамещения оборудованием в

время

%/присутствие импортных

разработок в %

Для работы с данными повышенной

1 Рабочие места пользователей Офисный В защищенном исполнении 98

конфиденциоальности

Kraftway Credo Pro KW30,

1.1 VIP персональный компьютер HP с монитором Apple 100

Aquarius Elt E50 S89

Kraftway Credo KC41,

Kraftway Credo KC43, HP с монитором Samsung

Kraftway Credo Pro KW11

1.2 Персональный компьютер Lenovo ThinkStation P300 АРМ Аквариус «Бастион К3» Dell с монитором Dell 85

АРМ «Аквариус-Бастион»

Tower, Aquarius Pro P30 Depo с монитором Samsung

S85

Kraftway Credo Pro KW24,

1.3 Графическая рабочая станция Lenovo ThinkStation S30, HP с монитором Nec 100

Aquarius G40 D44

Kraftway Credo Pro KW30,

1.4 Многомониторный компьютер HP с монитором Nec 100

Aquarius Elt E50 S89

Kraftway Studio KM63,

1.5 Моноблок Kraftway Studio KM65 Kraftway Studio KM64 HP 100

Aquarius Mnb Elt T733H

Kraftway Credo VV22,

1.6 Тонкий клиент Kraftway Credo VV20 Kraftway Credo VV18 - 100

Aquarius TCC Uvl U30 S20

1.7 Монитор Aquarius Aquarius Aquarius Samsung/Dell/Nec 100

Для работы с данными повышенной

2 Мобильные устройства Офисный В защищенном исполнении 99

конфиденциоальности

2.1 VIP ноутбук Lenovo HP 100

Lenovo ThinkPad серии

2.2 Ноутбук Kraftway MSI CR61 2M Lenovo/HP 100

Edge

ThinkPad Tablet 2, ThinkPad

2.3 Планшет DEPO Myst R80 Apple iPAD 97

Tablet 8, ThinkPad Tablet 10

Lenovo Серия K, Lenovo

2.4 Смартфон Apple 5S 100

Серии A, Lenovo Серии P

3 Сетевые устройства

Для сегмента повышенной

3.1 Коммутаторы Для корпоративной сети Для технологической сети 100

конфиденциальности

Huawei серия Quidway

3.1.1 Коммутатор доступа NSG, qtech QSW-2100 NSG Cisco все серии, Juniper 100

S3700 , qtech QSW-2910

NSG, Huawei Quidway

серии S5700 ,

3.1.2 Коммутатор уровня распределения NSG, Qtech, Huawei NSG Cisco все серии, Zyxel 100

коммутатор РКСС серии

RSOS6450 , qtech QSW-8300

Huawei cерия CloudEngine

12800 , коммутатор РКСС

3.1.3 Коммутатор ядра NSG, Qtech, Huawei NSG Cisco 100

серии RSOS9000E,

qtech QSW-6500

11Пример карты замещения (2 из 2)

6 Системное ПО 100

слабая поддержка, отсутствие

оперативной поддержки новых устройст

печати/МФУ импортного производства,

недостаток программистов, отсутствие

6.1 Операционные системы серверов AstraLinux, RedLinux, МСВС AstraLinux, RedLinux, МСВС AstraLinux, RedLinux, МСВС Microsoft, Suse, RHEL 100 поддержки новых аппратных запчастей,

отсутствие системного подхода в

поддержке жизненного цикла продуктов,

в том числе при проектировании новых

служб ОС

слабая поддержка, отсутствие

оперативной поддержки новых устройст

6.2 Операционные системы АРМ RedLinux, РОСА, ReactOS RedLinux, РОСА, ReactOS RedLinux, РОСА, ReactOS Microsoft, Ubuntu 100 печати/МФУ импортного производства,

недостаток программистов, отсутствие

поддержки новых аппратных запчастей

слабая поддержка, отсутствие

оперативной поддержки новых устройст

печати/МФУ импортного производства,

недостаток программистов, отсутствие

6.3 Операционные системы планшетов/смартфонов СПО СПО СПО iOS, Android 100 поддержки новых аппратных запчастей,

отсутствие системного подхода в

поддержке жизненного цикла продуктов,

в том числе при проектировании новых

служб ОС

слабая поддержка, отсутствие

оперативной поддержки новых устройст

печати/МФУ импортного производства,

недостаток программистов, отсутствие

6.4 Базы данных Linter, МСВС Linter, МСВС Linter, МСВС MS SQL, Oracle, PostGreSQL 100 поддержки новых аппратных запчастей,

отсутствие системного подхода в

поддержке жизненного цикла продуктов,

в том числе при проектировании новых

служб ОС

7 Офисные приложения 100

7.1 Корпоративный портал СПО СПО СПО Microsoft Sharepoint 100

7.2 Система мгновенных сообщений TJAT TJAT TJAT Microsoft Lync 100

Проблематика поддержка ведения

7.3 Электронная почта Communigate Pro Communigate Pro Communigate Pro Microsoft Exchange 100

календарей

Слабая поддержка макросов прочих

7.4 Офис Libra Office Libra Office Libra Office Microsoft Office 100

производителей

12ПРИЛОЖЕНИЯ

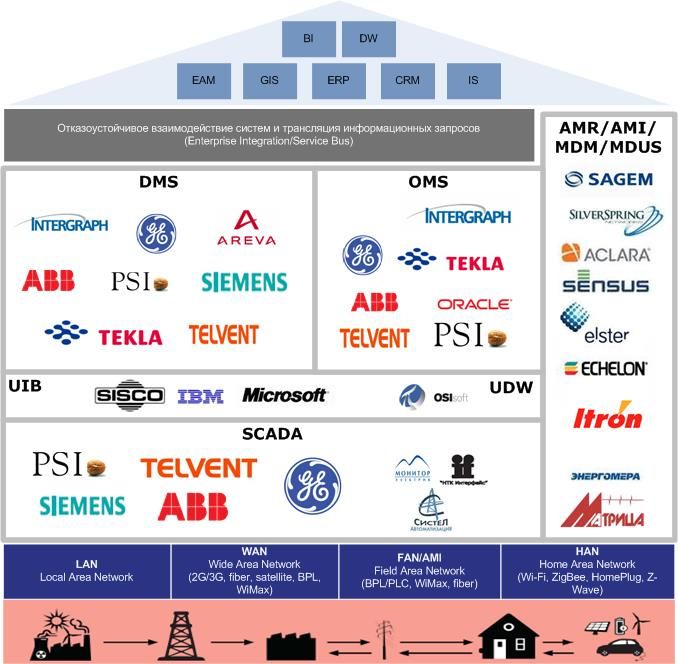

13Концептуальная модель ИТ в распределительных сетевых

компании (ДЗО Россети)

Бизнес-приложения

Технологические системы

Телекоммуникации и инфраструктура

BW + BI

Интеграционная шина 1

ERP

EAM PS/IM IS-U CRM MM SRM SD

CU MDM Primavera АСУД GIS Портал прочие

Интеграционная шина 2 (real-time)

SCADA OMS DMS АСКУЭ Прочие

Серверное оборудование Пользовательское оборудование Каналы связи

14Бизнес-приложения

МОЭСК, 2012

MS Office

Ключевой тактикой первого этапа импортозамещения для отечественных

производителей ПО является не вытеснение иностранных ИС с занятых ими

позиций, а занятие свободных ниш, в которых только планируется автоматизация

15Представленные на рынке отечественные и иностранные

вендоры в области бизнес-систем

ERP BI

Deductor

GIS

Smallworld

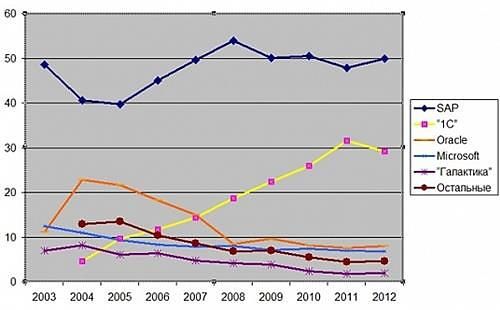

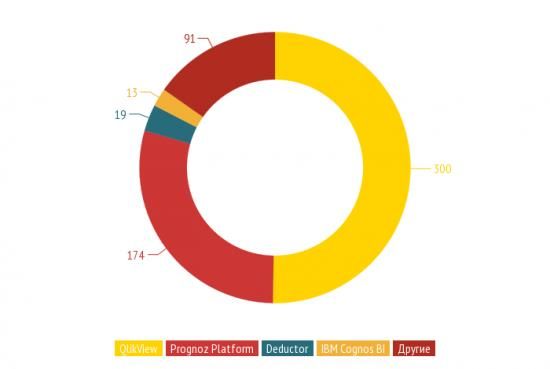

16Распределение рыночных долей

Доли крупнейших игроков Доли BI-платформ в общем количестве

ERP российского рынка ERP-систем, BI проектов, 2013

2003-2012

Объем рынка около 35 млрд. руб. Объем рынка около 36 млрд. руб.

GIS Нет данных о распределении долей

рынка

Объем рынка около 8 млрд. руб.

На рынке присутствуют сильные отечественные игроки

Перераспределение заказов в пользу отечественных вендоров само по себе не

сможет решить проблему конкурентоспособности отечественных программных

платформ

17Качество программных платформ и сегментация рынка

«Легкие» платформы

«Тяжелые» платформы

Быстрее подстраиваются

под требования заказчика, Функциональность

Лучше поддерживают Универсальность

национальные стандарты Технологичность

Отечественные

Производительность

Иностранные

Качество платформ

Существует фактическая сегментация рынка на «легкие» (отечественные) и

«тяжелые» (иностранные) программные платформы

Отечественным вендорам необходим качественный скачек, чтобы

конкурировать в «тяжелом» классе

18Необходимые факторы для развития программных

платформ

Качество платформ

Время Функциональность

Универсальность

Инвестиции

Технологичность

Производительность

Долгосрочный спрос

Доступ к рынку (прозрачность закупок)

Быстрее подстраиваются

под требования

Наличие нескольких игроков (конкуренция) заказчика,

Лучше поддерживают

Стабильность информационной политики национальные стандарты

Качество – это не евангелизм, не рацпредложение и не

лозунг, качество это образ жизни

А. Фейгенбаум, создатель TQM

19Представленные на рынке отечественные и

иностранные вендоры в области технологических систем

Данные анализа решений OMS за 2010 год

(Gartner “Magic Quadrant for Outage Management

Systems”, 2010)

Российские производители средств

телеуправления и телеизмерения

занимают устойчивые позиции на

рынке

Однако полностью отсутствуют

отечественные высокоуровневые

системы управления сетью

20Драйверы создания новых классов

технологических систем

При правильном подходе

подобные системы позволят

существенно оптимизировать

операционные издержки сетевых Регулятор Изменение

тарифной

компаний политики

Распредели-

тельная

Разработчики Внедрение отечественных систем

сетевая

компания

Инвестиции Инвестиции в

создание повышение

программных эффективности

продуктов Инвесторы

До сих пор развитие систем классов DMS, OMS, UIB, UDW сдерживало

отсутствие серьезного спроса

Стимулировать спрос со стороны сетевых компаний способны только

регуляторы

21Состояние серверного оборудования и СХД

Возраст оборудования, 2012г.

Распределение серверного оборудования по

сроку эксплуатации (шт.)

В целом по компании в 2012г. 28% серверного оборудования старше 5 лет, что

превышает среднее значение по отрасли (15%)

22Оснащение рабочего места пользователя

Всего по Компании в 2012г. (%):

Распределение пользовательского оборудования Распределение пользовательского оборудования

по сроку эксплуатации (шт.) по сроку эксплуатации (%)

Среднее по отрасли

25% оборудования, в основном расположенного на уровнях ПО и ниже имеет

возраст более 5 лет

23Состояние каналов связи

Обеспеченность и структура каналов связи в 2012г.

ПС/ТП 35кВ и ниже 1% 99%

Технологические Корпоративные

ПС(110-220)- ПС (35) 1% 30% 69%

РЭС-ПС(220-110) 2% 18% 65% 15%

ПЭС-РЭС 7% 85% 6% 2%

Филиал-ПЭС 9% 87% 3% 1%

МРСК-Филиал 10% 25% 65%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

более 10 Мбит/с 2 Мбит/с- 10 Мбит/с 64 кбит/с - 2Мбит/с Менее 64 кбит/с Нет каналов связи

Крайне низкая обеспеченность каналами связи для технологических нужд

Недостаточная пропускная способность для корпоративных нужд

24Выход на международный рынок

Сервер Пользовательс

ы кое

оборудование

Оборудование связи

25

25Эффективность локализации производства электроники

Глубина Глубина

локализации локализации

Производство корпусов и 104 Уровень локализации

1 должен зависеть от

лицензионная сборка

объемов потребления

электроники на

потенциальных

Монтаж из готовых 105 рынках сбыта

2 компонентов

Разработка дизайна и 106 Минимальный

3

производство печатных плат эффективный

объем

7

производства 10

Разработка и производство

4 электронных компонентов

Стоимость локализации

Как показывает практика, возможна разработка и производство отечественных

процессоров, но, учитывая стоимость, их применение эффективно только для

военных

На данный момент целесообразным представляется 3 уровень локализации

Необходимо проводить фундаментальные исследования в области прорывных

технологий, которые придут на смену существующим (например, оптические

вычисления) 26115114, Российская Федерация, г. Москва, 2-й Павелецкий проезд, д. 3, стр. 2 Тел.: (495) 980 1288, факс: (495) 585 1451 www.moesk.ru

Вы также можете почитать