МИРОВОЙ РЫНОК: ЗЕРНОВЫЕ КУЛЬТУРЫ 4 - 10 октября 2021

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

1

4 – 10 октября 2021

МИРОВОЙ РЫНОК:

ЗЕРНОВЫЕ КУЛЬТУРЫ

Мировой рынок: Зерновые культуры

4 – 10 октября 2021

Оглавление 2

Nota bene/ключевые темы

Макроэкономика

Мировой рынок

Экспортный паритет

Внешняя торговля

Погодно-климатические условия

Источники и условные обозначения

Мировой рынок: Зерновые культуры

4 – 10 октября 2021

Nota Bene 3

Ценовые тренды

• За отчетный период (05-07.10) тендерный спрос опустился до 384 ТМТ (1,46 ММТ неделей ранее). Кроме египетской закупки стоит

отметить контрактацию Тунисом 100 ТМТ дурума по средней цене C&F в диапазоне 677 $/MT – 685 $/MT (цена на прошлом тендере от Тендеры

18.03 составляла 375 $/MT). Несмотря на некоторое снижение в отчетный период совокупного объема закупки, тендеры на зерно с

закрытием в ближайшее время объявили Иордания, Турция, Эфиопия и Япония.

• Экспортная пошлина выросла по пшенице до 57,8 $/MT (+5,3 $/MT к прошлой неделе), по ячменю до 43,1 $/MT (+4,8 $/MT) и немного

Экспортная

снизилась по кукурузе – до 45,2 $/MT (-1,1 $/MT): при этом индикативные цены МосБиржи (на основании которых идет расчет пошлины пошлина

МСХ РФ), в частности, на пшеницу, еще не достигли текущих значений FOB Novo (315 $/MT), что указывает на высоковероятное

достижение вывозным тарифом уровня в 70 $/MT+ к концу октября.

Пшеница

• Рынок ожидает очередного «бычьего» отчета USDA 12.10: высокий спрос ряда стран-ключевых потребителей пшеницы (в первую Ожидания

очередь Турции, Ирана, Пакистана) высоковероятно приведет к пересмотру в сторону повышения совокупного объема мирового «бычьего»

отчета USDA

импорта данной культуры. Тем временем валовой сбор, скорее всего, не претерпит значительных изменений к сентябрьскому отчету.

• Черноморская пшеница на Чикагской бирже (декабрьский контракт) подорожала до 324 $/MT: несмотря на значительную прибавку Черноморская

пшеница

стоимости неделей ранее (почти +10 $/MT), котировка фактически не скорректировалась вниз за текущий отчетный период, что продолжает

отражает отсутствие достаточных свободных объемов зерна на рынке региона, в условиях ограниченных экспортных потоков со рост на бирже

стороны РФ.

Египет

• Египет законтрактовал 180 ТМТ российской пшеницы по цене C&F 352 $/MT (FOB Novo 321 $/MT): агентство GASC на тендере 06.10 законтрактовал

российскую

совокупно приобрело 240 ТМТ зерна, из которых 60 ТМТ приходилось на румынское происхождение, остальные – на российское. Стоит пшеницу

отметить, что в ходе закупки GASC снизило начальную стоимость российского предложения в среднем на 1-2 $/MT, приобретя все три

партии из РФ по цене FOB Novo 321 $/MT.

Кукуруза Значительная

прибавка

• В основных странах-производителях кукурузы в 21/22 МГ производство вырастет почти на 11% к 20/21: так, согласно прогнозам, Аргентина, урожая

кукурузы

Бразилия, США и Украина могут совокупно убрать урожай в 591 ММТ vs. 527 MMT годом ранее. Импортный спрос в мире при этом

сохранится примерно на уровне 20/21 МГ – 186 ММТ vs. 185 MMT. Высокая

влажность

• Кукуруза на европейской бирже подорожала до очередного максимума: из-за серьезной задержки уборки во Франции (1% vs. 32% в препятствует

уборке в ЕС

прошлом МГ на аналогичную дату) вследствие дождей, а также высокой цены на газ в ЕС (что влияет на себестоимость сушки), Старый

Свет испытывает нехватку данного фуража.

Мировой рынок: Зерновые культуры

4 – 10 октября 2021

Макроэкономика. Нефть. Индекс ключевых валют 4

Цена нефти Brent и курс USD/RUB Индексы курсов валют к USD (июл.21=100%)

₽/$ USD/RUB Brent (пр. ось) $/BBL евро египетсий фунт

5% аргентинский песо украинская гривна

75 90 китайский юань российский рубль

82,62 4% турецкая лира

75 80 2,7%

3%

74 2%

70 0,5%

74 1%

0,4%

60

0% -0,2%

73

50 -1%

73

-2% -2,1%

72 71,88 40 -3% -2,2%

-3,1%

72

на фоне опасений, что штамм

30

дельта

-4% может задержать

восстановление мировой экономики.

ТОРГИ: Стоимость нефти марки BRENT в течение недели пробила сопротивление в 80 $/BBL, обновив максимумы с 2014 года, по мере того как

крупнейшие покупатели (КНР, ЕС) активно наращивали продажи в преддверии зимы. Разогревали аппетит к закупкам и стремительно растущие цены

на газ (и другие энергоносители), в частности в ЕС с начала года голубое топливо подскочило в цене на 600%. Набирающий обороты энергетический

кризис в мире вовсю терзает КНР – Народная Республика уже предпринимает решительные шаги по наращиванию добычи угля, при этом

государственные регуляторы ослабляют требования к безопасности на угледобывающих шахтах – теперь отдельные нарушения не будут караться

остановкой объекта. Среди прочих факторов следует отметить решение ОПЕК+ в понедельник сохранить целевой уровень добычи в 400 тыс. барр. в

сутки в ноябре, не обращая внимания на призывы нарастить добычу. В перспективе это дополнительно накалит ценовую ситуацию на рынке

энергоносителей. Российская валюта в четверг 07.10 достигла максимума с 16.06 в 71,70 ₽/$ (чуть скорректировавшись к пятнице до 71,88 ₽/$) -

благоприятная нефтяная конъюнктура, а также рост инвесторов к рисковым активам способствовали укреплению рубля. Положительно на российской

валюте отражается и фоновая повестка в целом позитивной макроэкономической ситуации в РФ, в частности неизменный курс ЦБ по таргетированию

инфляции посредством ужесточения ДКП.

РЕЗЮМЕ: На отчетной неделе рубль укреплялся, преимущественно благодаря поддерживающей конъюнктуре на нефтегазовом рынке. Вместе с тем,

укрепление рубля, безусловно, окажет негативное влияние на вывоз продукции растениеводства за рубеж из-за снижения рублевой прибыли

экспортеров.

✓ Рост интереса к рисковым активам ✓ Возможная коррекция цен на нефтяном рынке

ТЕНДЕНЦИИ (ДЛЯ РУБЛЯ):

Мировой рынок: Зерновые культуры

4 – 10 октября 2021Мировой рынок. Биржевые котировки на кукурузу 5

$/MT Corn CBoT $/MT Corn EuroNext

дек.2021 мар.2022 май.2022 ноя.2021 янв.2022 мар.2022

230 285

282

279

275 277

220

216

265

214

210 210

255

200 245

$/MT Black Sea Corn CBoT Как и ранее, фундаментальные факторы для снижения мировых цен на кукурузу

дек.2021 мар.2022 май.2022 преобладают. Ряд «радикальных» экспертов отмечает, что стоимость контрактов на

285 американскую кукурузу может быть переоценена на 20-30 $/MT. Оценивая текущую

конъюнктуру, можно спорить разве что о величине переоценки, а не о ее

280 существовании: так, в США на 06.10 убрано 29% площадей, при этом актуальная

урожайность оценивается USDA в 10,98 т/га (что уже является третьим рекордным

275 274 значением в истории Штатов), при этом USDA в своем сентябрьском прогнозе

272 указывает цифру 11,06 т/га, поэтому потенциал увеличения не исчерпан. Стоит отметить

270

271 и давно обсуждаемую в США инициативу по отмене (или снижению) биотопливного

265 мандата – обязательства производителей топлива подмешивать в свою продукцию

этанол из кукурузы. В привязке к США нельзя не упомянуть снижение темпов импорта

260 со стороны КНР – 493 ТМТ на 30.09 vs. 1,1 MMT на ту же дату годом ранее. На внутреннем

рынке Народной Республики стоимость кукурузы опустилась до 405 $/MT с появлением

255 нового урожая, тогда как в прошлом сезоне цены на пике превышали 500 $/MT. На

Украине существует переходящая проблема задержки уборки в среднем на 2-3 недели

250 по стране. Это связано с высокой влажностью зерна в полях, при этом фермеры и сами

не спешат – стоимость сушки заметно выросла с учетом конъюнктуры на газовом рынке:

245

многие СХТП решили «дать подсохнуть» царице полей до конца октября. В ЕС

проблемы с уборкой аналогичные, преимущественно во Франции. Тем не менее, с

наступлением марта и соответственно появлением рекордного предложения со

стороны Бразилии и Аргентины факторы роста цен высоковероятно сойдут на нет.

Мировой рынок: Зерновые культуры

4 – 10 октября 2021Мировой рынок. Экспортные цены на пшеницу 6

США (FOB) Россия, Украина, Франция (FOB)

$/MT HRW USG SRW USG $/MT Novo 12,5% Odessa 11,5% Rouen SWW 11%

364

318

355 315 315

308

340

295

325

318

310 275

295

255

280

265

235

250

235 215

220

195

205

190 175

Эксперты оценивают предельный потенциал по экспорту пшеницы из ЕС в ~30 ММТ (USDA – 35 MMT) из-за дефицита качества. Данный объем лишь незначительно выше отгрузок в

20/21 МГ (29,6 ММТ), что для мирового рынка означает фактически второй подряд плохой урожай в ЕС. Переходя от стороны предложения к спросу, темпы импорта Ираном

продолжают обновлять рекорды, при этом совокупный объем ввоза на 21/22 МГ может достичь 8 ММТ (что будет в 3 раза выше значения прошлого года). Среди прочих стоит

отметить и Филиппины, которые с 01.07 по 22.09 законтрактовали уже 647 ТМТ пшеницы, при этом в прошлом году за аналогичный период было приобретено 165 ТМТ зерна. Не

исключено повышение объема импорта по данной стране (а также по Турции, Ирану, Бангладеш, и Пакистану) в октябрьском отчете USDA, безусловно, в зависимости от

объективности американского ведомства в оценке мирового спроса на злак. Российский рынок характеризуется номинальностью – возрастающий вывозной тариф осложняет

закупки на внутреннем рынке и ограничивает экспортный поток.

Мировой рынок: Зерновые культуры

4 – 10 октября 2021Мировой рынок. Тендер GASC 7

Стоимость зерна пшеницы на базисе C&F Александрия вновь растет

ТMT Победители тендера по странам в 20/21-21/22 МГ $/MT

1000 Россия Румыния Украина Франция Польша C&F среднее 352 360

345

340

332 340

900

312 320

297

800 294

283 300

278 279 275 276 275 275 277 279

700 271 270 280

252 265

256

250 249 260

600 241

227 227 226 228 227 228 228 240

500 221 218 219 220 223

220

120

400 200

240

55

300 180

160

115

415

405

60 60

60 60

60

60

200

240

360

350

115

300

140

180

290

60

60

60

240

120

230

230

100

180

180

180

180

175

175

175

120

120

120

120

120

120

120

120

120

120

120

114

115

110

110

Sep 24-Oct 4 60

Sep 1-15 60

Sep 20-30 60

Oct 25-Nov 3 60

Nov 5-15 55

Dec 1-10 55

0 100

Oct 21-31

Jul 10-25

Jul 12-22

Aug 16-26

Jan 20-31

Oct 5-15

Aug 21-31

Oct 1-10

Oct 11-20

Jan 26-Feb 5

Apr 15-25

Aug 1-10

Aug 8-18

Sep 1-10

Sep 11-20

Sep 25-Oct 5

Dec 15-30

Aug 8-22

Sep 21-30

Dec 11-20

Sep 11-20

Oct 15-25

Jan 8-18

Aug 25-Sep 5

Nov 10-20

Nov 21-30

Nov 11-20

Jul 25-Aug 5

Feb 1-15

Mar 15-30

Период

поставки

Дата

тендера 2.6 10.6 18.6 7.7 14.7 21.7 28.7 5.8 5.8 11.8 12.8 25.8 25.8 3.9 15.9 22.9 23.1023.10 5.11 5.11 26.11 1.12 15.12 2.2 11.3 6.4 24.5 28.6 5.7 14.7 27.7 2.8 18.8 30.8 8.9 6.10

Мировой рынок: Зерновые культуры

4 – 10 октября 2021Экспортный паритет. Египет (пшеница) 8

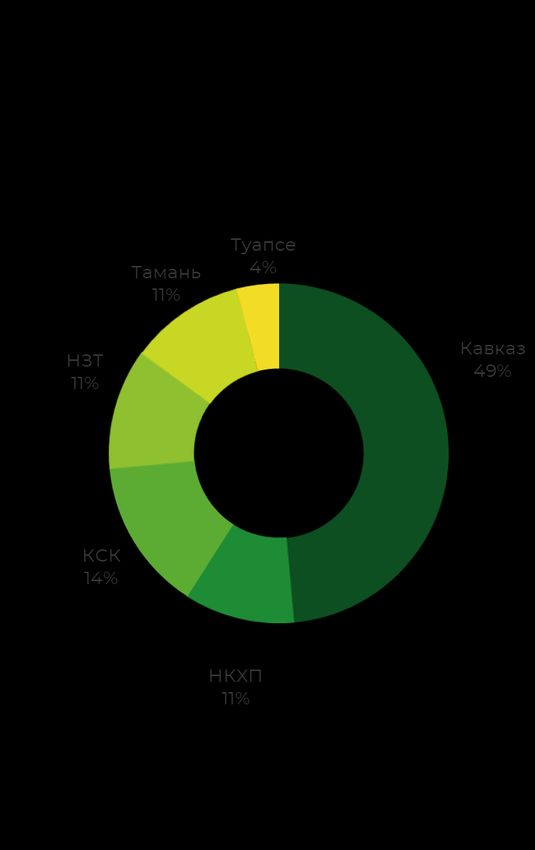

СТРУКТУРА ГРУЗООБОРОТА ЗЕРНА В

ПОРТАХ АЧБ, 2021/22 (НА 03.10)

ОПИСАНИЕ ЕД. ИЗМ. ЦЕНА

Цена C&F Александрия (поставка 11-20.11) $/мт 352

Фрахт $/мт 31

Страхование груза $/мт

Цена FOB (Ново) $/мт 321

ЦЕНТР Комплексная ставка перевалки (Ново) $/мт 20,5

16 500 ₽/МТ ВОЛГА Зерновой демпфер1 $/мт 57,8

8,9 ММТ 15 936 ₽/МТ ------- ₽/МТ Прочие расходы экспортера (в рамках GASC) $/мт 8

15 556 ₽/МТ Цена CPT (Ново) $/мт 234

2 775 ₽/МТ Цена CPT (Ново) без НДС ₽/мт 17 010

3 155 ₽/МТ

Цена CPT (Ново) с НДС ₽/мт 18 711

Расходы на логистику2

ЮГ Юг (Тбилисская, Краснодарский край) ₽/мт 1 350

FOB НОВО

17 200 ₽/МТ Центр (Кшень, Курская область) ₽/мт 2 775

321 $/MT

17 361 ₽/МТ Волга (Пугачевск, Саратовская область) ₽/мт 3 155

Цена EXW с НДС, расчетная

1 350 ₽/МТ

Условные обозначения Юг ₽/мт 17 361

Центр ₽/мт 15 936

Цена фактическая Волга ₽/мт 15 556

Индекс цен EXW с НДС

Цена расчетная Юг ₽/мт 17 200

Центр ₽/мт 16 500

Стоимость доставки до порта Волга ₽/мт

Дополнительная маржа/убыток экспортера:

C&F 2

Юг $/мт

Порты АЛЕКСАНДРИЯ

Центр $/мт -8

352 $/MT

Волга $/мт -

Курс валюты на дату тендера - 06.10.2021 (Банк России) ₽/$ 72,57

06.10 Египет провел 11-й тендер на поставку пшеницы в текущем сезоне, закупив зерно по средней цене C&F выше предыдущей контрактации на 7 $/MT. С учетом актуальной ставки

пошлины, вступающей в силу с 13.10, внутренние цены на Юге сохраняют небольшой потенциал к росту, тем не менее поставка должна быть осуществлена в период с 11 по 20 ноября, а к

тому моменту ставка имеет потенциал приблизится к отметке 70 $/MT (и даже превысить ее). Столь значительное увеличение обусловит необходимость экспортеров закупаться под

уровень внутреннего паритета на Юге на ~900 ₽/МТ ниже текущих цен, а в Центре – на 1 500 ₽/МТ. Таким образом формируется заметный потенциал к снижению.

1Размер плавающей пошлины (демпфера) указан в соответствии с опубликованными данными на сайте МСХ (mcx.gov.ru) на 08.10

2Стоимость логистики рассчитана от портов АЧБ до равноудаленной точки (станция указана в таблице) в пределах макрорегиона, затраты на Мировой рынок: Зерновые культуры

погрузку/разгрузку включены. 4 – 10 октября 2021Экспортный рынок. Зерновые 9

Продовольственная пшеница (CPT Ново, б/НДС) Фуражные культуры (CPT Ново, б/НДС)

₽/МТ ₽/МТ Пшеница 10,5% Ячмень Кукуруза

Пшеница 11,5% Пшеница 12,5%

19 000 18 500

18 000 17 500

16 900 16 500 16 650

17 000

16 800

15 500 15 200 –

16 000 15 400*

14 500 14 950

15 000

13 500

14 000

12 500

13 000

11 500

12 000

10 500

11 000 9 500

10 000 8 500

В условиях растущей пошлины экспортеры вынуждены занижать закупочные цены, тем не менее испытывая определенные трудности с контрактацией зерна у СХТП. Что

касается кукурузы, в Южном макрорегионе отмечаются проблемы с качеством, высока доля некондиционного зерна по микотоксинам, битым и изъеденным зернам, что

обуславливает сложности с поиском подходящих партий для внутреннего потребления в макрорегионе. Некоторые экспортеры считают текущие цены на данную культуру

недооцененными вследствие возможностей, которые предоставляет задержка уборки на Украине. Появился ряд индикаций по ценам на царицу полей на базисе CPT-Тамань –

стоимость может стартовать с 15 000 – 15 400 ₽/МТ, по мере продвижения уборки. Ячмень не пользуется высоким спросом: ряд экспортеров реализует фураж из запасов на

внутренний рынок.

Мировой рынок: Зерновые культуры

*первые

.

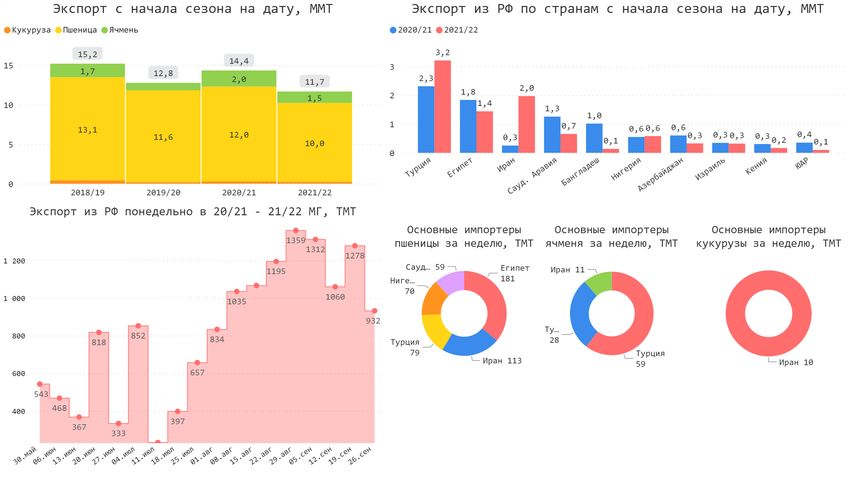

индикации цены СПТ-Тамань (б/НДС) 4 – 10 октября 2021Внешняя торговля. Экспорт зерновых из РФ на 26.09* 10

Саудовская

Аравия 59

Нигерия 70

Тунис 28

В течение 13-й недели сезона (20-26.09) по данным ФТС были оформлены таможенные декларации на 989

ТМТ зерна (1,2 ММТ в среднем за прошлые 5 недель). С начала сезона стоит отметить ряд тенденций:

увеличение объемов экспорта пшеницы в Турцию: (2,6 ММТ vs. 2,1 MMT за аналогичный период прошлого

года), в Иран (1,8 ММТ vs.. 30 TMT) Саудовскую Аравию (291 TMT vs. 51 TMT). Вместе с тем происходит заметное

снижение объемов поставки в Африку: в первую очередь в Египет (1,3 ММТ vs. 1,7 MMT), Судан (66 TMT vs. 323

TMT), ЮАР (100 TMT vs. 353 TMT), Кению (167 ТМТ vs. 305 TMT). Серьезнейшее сокращение объемов поставки

пшеницы произошло в текущем сезоне при экспорте в Бангладеш (288 ТМТ vs. 523 TMT). Снижение объемов

экспорта связана с повышенной конкуренцией с Австралией на дальнем логистическом плече, при этом

тренд высоковероятно сохранится и в текущем сезоне (особенно со второй половины МГ), в условиях

очередного близкого к рекордному урожая пшеницы (вплоть до 34 ММТ по оценкам) в данной стране.

Мировой рынок: Зерновые культуры

*экспорт в страны ЕАЭС по июль 2021 года включительно, по неизвестным направлениям (Сирия, Куба, Иран) – по данным ТБИ

4 – 10 октября 2021Погодно-климатические условия в Южной Америке 11

Прогноз осадков в регионе Отклонения средней температуры по региону

(8 – 15 октября 2021г.)* (8 – 15 октября 2021г.), oС

Бразилия имеет ежегодно второй по объемам потенциал

зарубежных отгрузок по кукурузе после США и первый – по сое.

Аргентина занимает не менее значимое место в мировой

торговле данными культурами, входя в топ-5 экспортеров. Также

Аргентина ежегодно отгружает около 180 ТМТ подсолнечника и

10-13 ММТ пшеницы, входя в топ-10 мировых экспортеров.

В Бразилии активно идет посевная первого урожая кукурузы –

по состоянию на 06.10.21 засеяно 33% площадей vs. 31% на

аналогичную дату прошлого года. Посевная по сое только

набирает обороты – 4% засеяно vs. 2% в прошлом году. Наиболее

активные полевые работы ведутся в Паране и других южных

регионах страны. На текущий момент ситуация с доступной

почвенной влагой не вызывает опасения – в большинстве

регионов сева в течение сентября выпало достаточное

количество осадков. Тем не менее, основной экспортный

потенциал формируется за счет второго урожая кукурузы,

который сеется в январе-марте и проходит критическую стадию

созревания в апреле-мае. Таким образом, капризы погоды еще

нельзя исключать из оценки риска.

В Аргентине посевная в целом также идет в плановом режиме и

с хорошими показателями: на 08.10 посеяно 29% площадей под

подсолнечником (20% год назад на ту же дату), а доля всходов в

хорошем/отличном состоянии составляет 91% (85% на ту же дату

прошлого года). Кукуруза засеяна на 21% площадей, доля в

хорошем/отличном состоянии на максимальном уровне в 100%.

В свою очередь доля пшеницы в отличном/хорошем состоянии

составляет 74%, что примерно соответствует уровню прошлого

года.

Таким образом, в Южной Америке на текущем этапе

наблюдается положительная картина по агрометеоусловиям с

точки зрения растениеводческих культур. В целом оценивая

потенциал их производства в 21/22 МГ, ожидается рекордный

валовой сбор в обеих странах по кукурузе, соевым бобам, а

также пшенице. Показатели производства подсолнечника в

Аргентине останутся на уровне прошлого года.

Мировой рынок: Зерновые культуры

*в дюймах

4 – 10 октября 2021Источники и условные обозначения 12

Источники

Биржевые цены Спотовые (внутренние и экспортные) цены и фрахт

Refinitiv, CME, Euronext, Bursa, Rofex, Refinitiv, Agrochart, Agricensus, Eurostat, Nitro Shipping, Sunseedman, IGC, ПроЗерно,

NCDEX, KLSE, DCE УкрАгроконсалт, собственный мониторинг

Отраслевая статистика и балансы (S&D) Данные ВЭД Макроэкономика

Logistic OS, Cargo Report, USDA, Росстат, Минсельхоз

ФТС России Refinitiv, Bloomberg, FAO, MOEX, S&P

России, РЖД России, собственные расчеты, Rail-тариф, Rail-

Global, Банк России, Росстат

инфо, Rail-Атлас

Условные обозначения

Продукты Единицы и меры измерения

SRW Soft Red Winter Мягкая краснозёрная озимая пшеница MT Metric Tonne Метрическая тонна (1 MT - 1000 килограммов)

HRW Hard Red Winter Твёрдая краснозёрная озимая пшеница TMT Thousand Metric Tons Тысяча метрических тонн

ГА Hectare Гектар

ТГА Thousand hectares Тысяча гектар

Макрорегионы BBL Barrel Баррель

Юг Ростовская обл., Волгоградская обл., Краснодарский край, Ставропольский

край Бункерный вес физический вес растениеводческой продукции, не

Центр Белгородская обл., Воронежская обл., Курская обл., Липецкая обл., Орловская подвергшейся сушке, очистке (бункер комбайна)

обл., Тамбовская обл.

Волга Пензенская обл., Оренбургская обл., Самарская обл., Саратовская обл.,

Ульяновская обл., р-ка Башкортостан, р-ка Татарстан Зачетный вес физический вес растениеводческой продукции после

подработки до стандартизированных качественных

Биржи характеристик (по сору, влажности), а также с учетом технических

потерь (склад/элеватор)

Euronext European New Exchange Объединенная европейская фондовая Валюты

Technology биржа

CBOT, Chicago Board of Trade, Chicago Чикагская Биржа ₽ RUB Рубль РФ

CME Mercantile Exchange € EUR Евро

$ USD Доллар США

Условия поставки

EXW Ex-works С завода, склада, элеватора (место обозначено)

CPT Cost Paid To Перевозка оплачена до (место доставки обозначено)

FOB Free On Board Погружено на борт судна (порт отгрузки обозначен)

CIF Cost Insurance Freight Стоимость, страховка и фрахт (порт доставки обозначен)

CNF, C&F Cost and Freight Стоимость и фрахт (порт доставки обозначен)

Мировой рынок: Зерновые культуры

DAF Delivered at Frontier Поставка к границе (место обозначено)

4 – 10 октября 2021Вы также можете почитать