ПРАКТИЧЕСКИЕ АСПЕКТЫ СОБЛЮДЕНИЯ ТРЕБОВАНИЙ FATCA

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

ПРАКТИЧЕСКИЕ АСПЕКТЫ СОБЛЮДЕНИЯ ТРЕБОВАНИЙ FATCA

FATCA распространяется на российские организации

финансового рынка (в соответствии с 173-ФЗ)

Кредитная организация

Страховщик, осуществляющим деятельность по добровольному

страхованию жизни

Профессиональный участник рынка ценных бумаг,

осуществляющий брокерскую деятельность, и (или) деятельность

по управлению ценными бумагами, и (или) депозитарную

деятельность, управляющий по договору доверительного

управления имуществом

Негосударственный пенсионный фонд

Акционерный инвестиционный фонд

Управляющая компания инвестиционного фонда, паевого

инвестиционного фонда и негосударственного пенсионного фонда

Клиринговая организация

* Реализовано в соответствии с Федеральным законом N 115-ФЗ «О противодействии легализации (отмыванию) доходов,

полученных преступным путем, и финансированию терроризма» (ст.7 п.п.1.5-1; 1.5-2;1.12-2)

Российское законодательство по вопросам FATCA

1 Федеральный закон №173-ФЗ – возможность для Финансовых институтов

соблюдать требования FATCA

3311-У О порядке уведомления Центрального банка Российской

2 Федерации организациями финансового рынка о факте регистрации в

иностранном налоговом органе

Постановление 1267 «Об информационном взаимодействии между

3

организацией финансового рынка и уполномоченными органами» –

процесс уведомления и согласование с ФНС о контактах с иностранными

налоговыми органами

3312-У Об особенностях взаимодействия организаций финансового рынка

по вопросам расторжения договоров об оказании финансовых услуг, а

4 также по вопросам закрытия банковских счетов по основаниям,

вытекающим из особенностей законодательства иностранного государства

о налогообложении иностранных счетовПостановление Правительства 1267 Финансовому институту необходимо направлять следующие уведомления в ФНС: О регистрации в иностранном налоговом органе - 3 дня с момента регистрации О выявлении клиентов – иностранных налогоплательщиков – не позднее конца рабочего дня, следующего за днем получения согласия О поступлении запроса от иностранного налогового органа о предоставлении информации в отношении клиента иностранного налогоплательщика – 2 рабочих дня с момента получения О направлении информации о клиентах – иностранных налогоплательщиках в иностранный налоговый орган – за 10 дней до направления отчетности в иностранный налоговый орган* *В соответствии с Постановлением Правительства №1267.Информация, которая предполагается к предоставлению заявителем в иностранный налоговый орган, и информация, предоставляемая в Федеральную налоговую службу, должны быть одинаковыми.

Ответственность финансового института за

несоблюдение 173-ФЗ

О регистрации в иностранном налоговом органе Штраф

- 3 дня с момента регистрации от 500 до 700 тысяч рублей

Не направление уведомления:

• О выявлении клиентов – иностранных

налогоплательщиков Штраф

• О поступлении запроса от иностранного налогового от 300 до 500 тысяч рублей

органа о предоставлении информации в отношении

клиента иностранного налогоплательщика

Направление отчетности в иностранный налоговый

орган при наличии запрета или в иных случаях, когда Штраф

предоставление такой информации запрещено от 700до 1 000 тысяч рублей

федеральным законом РФОсновные требования к FFI

1 Регистрация на сайте IRS,

получение GIIN

Классификация существующих

клиентов – на 30 июня 2014 (физ.

лица), на 31 декабря 2014 (юр. лица)

2

Ввести процедуры идентификации

3

для новых клиентов – 1 июля 2014

(физ. лица) / 1 января 2015 (юр.

Удерживать 30% налога (штрафа) с лица)

определенных платежей (U.S.

Source FDAP Income) в адрес

4 Получить разрешение у владельцев

5

«отказников», не участвующих FFI счетов США о раскрытии

информации Налоговой службе США

(waiver). В противном случае

закрыть счет, если владелец счета

Направить отчетность по счетам

6

отказывается сотрудничать

США за 2014, 2015, 2016 гг., далее

– ежегодно

7

Разработать и внедрить FATCA

Compliance ProgramКлючевые даты

2016 2019

с 1 января 2016 С 1 января 2019**

Повторная регистрация ФИ и филиалов с Начинается удержание 30% с выручки от

ограниченными правами продажи американских активов (gross

(Статус действителен до конца 2016 года) proceeds) и иностранных транзитных платежей

(passthru payments) в адрес отказников и не

31 марта 2016 участвующих ФИ (Notice 2015-66)

Подача отчетности в IRS за 2015 год

31 марта 2019

30 июня 2016

Подача отчетности в IRS за 2018 год

Завершение идентификации существующих

клиентов 2018

2017 31 марта 2018

Подача отчетности в IRS за 2017 год

31 марта 2017

Подача отчетности в IRS за 2016 год 1 июля 2018*

Направление 2-х сертификаций по FATCA:

31 июля 2017 1. Разовая Сертификация

Обновление FFI agreement 2. Периодическая сертификация

*Если FFI agreement было заключено 30 июня 2014 года (Notice 2016-08https://www.irs.gov/pub/irs-drop/n-16-08.pdf)

**https://www.irs.gov/pub/irs-drop/n-15-66.pdfНовая версия соглашения FFI

30 декабря 2016 года Налоговая служба США (IRS) опубликовала в своем документе Revenue Procedure

2017-16 обновленную версию соглашения FFI. Предыдущая версия утратила силу 31 декабря 2016 года.

Вступление в силу • Изменения вступают в силу с 1 января 2017 года

и Effective date • “Effective date":

30 июня 2014 года для соглашений, заключенных до 30.06.14

Дата получения GIIN для соглашений, заключенных после 30.06.14

Процедура • Функционал для обновления доступен на портале IRS. Соглашение должно было

обновления быть обновлено до 31 июля 2017 года- срок был продлен еще на три месяца.

• Начиная 1 июля 2018 года (если "Effective date" 30.06.14):

Сертификация

ответственного Сертификация процедур " due diligence" и “anti avoidance''

сотрудника Сертификация эффективности внутреннего контроля

• Расторжение соглашения не исключает возможности привлечения FFI к

ответственности за периоды, в котором соглашение действовало

Расторжение

соглашения • В течение 6 месяцев после расторжения соглашения необходимо провести

финальную сертификацию в отношении периода, начинающегося с даты последней

сертификации и заканчивающегося датой расторжения соглашения

• Срок действия нового FFI Agreement истекает 31 декабря 2018 годаСрок для прохождения первой сертификации:

начиная с июля 2018 года

Начиная с 6 августа До 30 июля

финансовый классификацию До 30 июля Прохождение

институт прошли все классификацию сертификации

противодействовал владельцы крупных прошли владельцы начиная с июля

уклонению клиентов существующих оставшихся счетов 2018 по 15 декабря

от исполнения счетов 2018

требований FATCA

2011 год 2015 год 2016 год 2018 годВажно! Обращаем Ваше внимание, что Налоговая служба США (IRS) опубликовала официальные сроки предоставления FATCA сертификаций, их требуется предоставить в срок до 15 декабря 2018 года. Таким образом, у финансовых институтов есть еще 4,5 месяца на проведение FATCA review и предоставление сертификаций. Рекомендуем заранее проверить личный кабинет и обновить FATCA статус финансового института, как этого требует IRS. Для Вашего удобства направляем ссылку на новую секцию FATCA FAQs, посвященную сертификации: https://www.irs.gov/businesses/corporations/frequently-asked-questions- faqs-fatca-compliance-legal#Q1%20What%20is%20FATCA%20Certification

Сертификация ответственного сотрудника по FATCA

30 декабря 2016

Выпуск обновленного FFI Agreement,

устанавливающего сроки

предоставления сертификаций

1 июля 2014 Текущий момент

Вступление в силу FATCA Продление сроков сертификации

ПЕРВЫЙ ПЕРИОД СЕРТИФИКАЦИИ ВТОРОЙ ПЕРИОД СЕРТИФИКАЦИИ

1 июля 2018

30 июня 2014 Предоставление

Effective date of сертификации за первый

the FFI Agreement период

20 января 2016

IRS выпускает Notice 2016-08, в

котором пересматривает сроки

первичной сертификации ROFATCA RO – ответственный сотрудник

Декларации для IRS

FATCA RO

Разовая декларация – о завершении идентификации существующих счетов

Подписание клиентов и декларация о том, что финансовая организация не

договора FFI с IRS способствовала своим клиентам уклоняться от действия положений

происходит закона.

посредством Периодическая декларация – о наличии эффективного контроля,

регистрации гарантирующего исполнение требований соглашения/закона.

финансового Третья декларация – в случае существенного нарушения или ослабления

учреждения на процедуры контроля

портале IRS. Программа по контролю за выполнением положений закона

Ответственным за

RO обязан контролировать выполнение Compliance Program (далее:

подписание FFI и

«программа по контролю»), призванной гарантировать соблюдение всех

регистрацию на условий соглашения FFI.

портале лицом

является RO Регистрация финансового учреждения и присоединение к

соглашению FFI

https://www.irs.gov/businesses/corporations/draft-fatca-certifications -23Требования к ответственному сотруднику

по FATCA (RO)

FATCA Responsible officer обязан:

Завершить идентификации «крупных счетов», Аргументированно проинформировать IRS о

документально подтвердить проведенные невозможности проведения идентификации

идентификации* клиента, если проведение всех

идентификационных процедур не

Проводить периодическую сертификацию* представляется возможным, однако,

ответственный сотрудник должен

Отправлять отчетность в IRS

задокументировать проведенные

Отслеживать принятия отчетности в IRS мероприятия

Подтверждать, что финансовый институт не Актуализировать контактную информацию об

оказывает владельцам счетов помощь в уклонении ответственном сотруднике финансового

выполнений требований FATCA института на портале IRS

* Notice 2016-08: Не позднее 1 июля года, следующего за окончанием 3-го календарного года с момента заключения FFI

(Например, FFI agreement заключено 30 июня 2014, тогда первая периодическая сертификация должна быть сделана в

отношении периода, который закончится 31 декабря 2017, в срок не позднее 1 июля 2018)Сертификация ответственного сотрудника по FATCA

Состав сертификаций

Участвующий FFI

Ответственный сотрудник

Первичная сертификация Периодическая сертификация соответствия

В соответствии с требованиями FATCA, начиная Сертификация в

с 1 июля 2018 года, в течение 3-х месяцев, RO отношении Квалифицированная

необходимо будет сертифицировать, что: эффективности сертификация

внутреннего контроля

- Проверка владельцев крупных счетов была

завершена в надлежащие сроки;

- процедуры по идентификации и

документированию владельцев всех остальных

существующих счетов были завершены в

надлежащие сроки

- финансовый институт не содействовал в

уклонении владельцев счетов (формально или

неформально) от выполнения требований

FATCA (anti-avoidance)Due diligence, anti avoidance и оценка эффективность системы внутреннего контроля при прохождении сертификации ответственного сотрудника (RO) Последствия Сложности • Прямая ответственность российских • Проверка большого объема информации и финансовых институтов перед IRS за документов для подтверждения некорректную сертификацию (в отсутствии выполнения требований по идентификации межгосударственного соглашения по FATCA на практике между Россией и США) • Отсутствие в российских финансовых • Законодательство США предусматривает институтах практики, направленной на несение личной ответственности, а также предотвращение уклонения от требований уплату штрафов финансовыми FATCA институтами, размер которых зависит от • Соблюдения требований FATCA (anti- сути и тяжести нарушения соглашения с avoidance) до 2014 года IRS • Выявление фактов уклонения от • В случае совершения значительных соблюдения требований FATCA нарушений у финансового института может менеджерами по работе с клиентами; быть отозван GIIN и он может утратить проведение соответствующих опросов и статус участника FATCA получение необходимых подтверждений • Предусматривается личная ответственность менеджера по работе с клиентами

Изменение классификации

БЫЛО СТАЛО

Participating FFI, Including a

Participating Financial Institution not

Reporting Financial Institution under

covered by an IGA

a Model 2 IGA.

Пожелание!

Внимательно и взвешенно вносите свои ответы на вопросы сертификации:

https://www.justice.gov/usao-edny/pr/four-individuals-charged-conspiring-defraud-

united-states-failing-comply-foreign

https://www.justice.gov/usao-edny/pr/former-executive-loyal-bank-ltd-pleads-guilty-

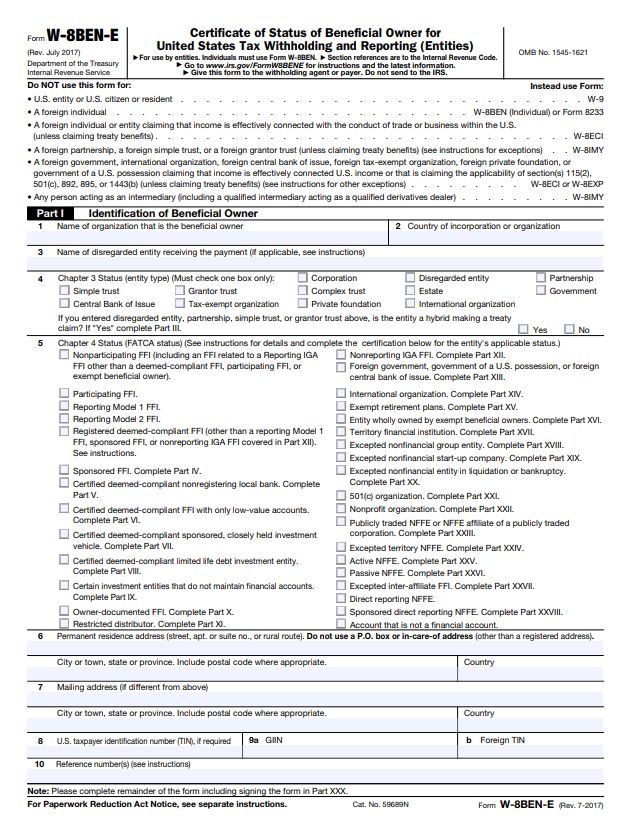

conspiring-defraud-united-states-failingFATCA формы для клиентов Банка Перечень утвержденных IRS форм • Счёт США (US.Person/entity) W9 • PFFI - Участвующий финансовый институт W-8BEN-E • Individual - физическое лицо W-8BEN • NPFFI - Не участвующий финансовый институт W-8BEN-E • Освобождённые организации от выполнения требований FATCAW-8ECI / W-8EXP • NFFE - Нефинансовые иностранные организацииW-8BEN-E • Passive NFFEs - Пассивные иностранные нефинансовые организацииW-8BEN-E

Срок действия формы W-8BEN-E

Форма W-8BEN-Е –подтверждение иностранного статуса бенефициарного владельца для целей удержания

налога и предоставления отчетности в Соединенных Штатах.

Срок действия:

• с даты подписания данной формы до последнего дня

третьего календарного года (при условии, что

изменения обстоятельств не делает какую-либо

информацию в форме недостоверной и влекущей

изменение ФАТКА-статуса)

• при обнаружении Финансовым институтом каких-

либо новых обстоятельств, ставящий по сомнение

действующий ФАТКА-статус, у клиента есть 90 дней

для предоставления обновленной формы (в

противном случае он становится отказником)

• Финансовый институт вправе обращаться к клиенту

для обновления форм чаще, чем раз в три года, в

рамках стандартных процедур KYC*(таким образом,

Финансовые институты могут запрашивать форму W-

8BEN-Е вместе с прочей KYC документацией)Формальные требования к форме W-8BEN-E

Заполняется в соответствии с

учредительными документами и

корпоративными реестрами

Если в уставе компании нет

наименования на английском языке,

наименование указывается

транслитерацией

Подписант: генеральный директор или

лицо, обладающее правом подписывать

банковские документы от компании по

доверенности

В соответствии с инструкцией необходимо приложить доверенность,

рекомендуется составить доверенность по форме 2848

(https://www.irs.gov/pub/irs-pdf/iw8bene.pdf)FATCA review:

Практический аспект. Проверка внутренних процедур:

Проверка клиентских файлов на основе счетов выборки на предмет соответствия

информации, предоставленной клиентом, и присвоенному статусу

Проверка политик и процедур по FATCA, регламентирующих процесс

идентификации владельцев счетов, с учетом требований российского

законодательства

Проверка корректности и полноты форм W8\ W9 (или замещающих форм),

наличия/ отсутствия согласия клиентов на передачу информации и т.д.

Проверка функциональности IT-систем Банка, с помощью которых

осуществляется мониторинг признаков FATCA , а также соответствие статусу,

присвоенному в IT-системе документам, полученным от клиента

Проверка документирования и процесса отслеживания срока для

предоставления информации при изменении в обстоятельствах

Интервью с сотрудниками, которые участвуют в процессе FATCAСПАСИБО ЗА ВНИМАНИЕ!

Вы также можете почитать