Правовая природа лизинга: тенденции и перспективы - г. Санкт-Петербург, 30 мая 2013г.

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

Правовая природа лизинга:

тенденции и перспективы

г. Санкт-Петербург,

30 мая 2013г.

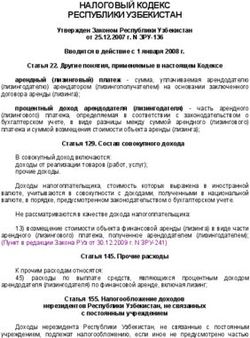

Налоговая привлекательность

лизинга

В прошлом Сейчас

+ +

Отнесение арендных платежей к

расходам по налогу на прибыль

+ -

Включение налога на имущество в

состав лиз.платежей - включение в

расходы по налогу на прибыль

+ -

Ускоренная амортизация –

получение имущества по «нулевой»

стоимости в конце срока лизинга –

минимизация налога на

имущество

ВЫВОДЫ: налоговая составляющая уходит из

лизинга

Привлекательность лизинга

по распределению рисков

В Сейчас

прошлом

Исключение предмета лизинга из конкурсной

массы ЛП-ля + + (?)

Получение ЛД-лем доп.дохода от реализации

после изъятия предмета лизинга (если такой доход + -

имеется)

Аванс остается у ЛД-ля при досрочном

прекращении договора лизинга независимо от + -

фин.результата сделки

Компенсация убытков ЛД-ля при отрицательном

фин.результате после изъятия предмета лизинга - +/-

Получение будущих лиз.платежей при досрочном

прекращении договора лизинга - +

«Выкупная стоимость» при досрочном прекращении

договора НЕ вычленяется и НЕ возвращается ЛПлю + -Лизингодатели хотят как раньше?

Что сейчас?

С 2013г. – отмена налога на имущество («минус» еще одна

налоговая выгода)

С 2010г. Лизинг – предмет многочисленных судебных

разбирательств, в т.ч. в ВАС РФ

В ходе судебных разбирательств арендная концепция

лизинга себя не оправдала в том числе из-за нарушения

баланса интересов сторон

Суды низших инстанций в замешательстве

из-за законодательного пробела:

юридически лизинг–в главе «Аренда» ГК РФ,

а экономический смысл – предоставление

финансирования

ВАС РФ через прецеденты пытается прояснить

правовую природу лизинга и соблюсти баланс

интересов сторон (Проект Обзора практики ВАС по лизингу??)

Реформа гражданского законодательства (с

непонятным вектором и финалом): сейчас мы не можем

ожидать, что сущность лизинга будет четко определена в«ЛИЗИНГ=АРЕНДА» и баланс интересов сторон при досрочном прекращении договора Нарушение интересов ЛД-ля: Убытки после продажи изъятого имущества – у лизингодателя Выкупная стоимость: подлежит вычленению и возврату, т.к. если это аренда с переходом права собственности, то это смешанный договор аренды и купли-продажи. Аванс – подлежит возврату, т.к. нет будущих арендных периодов; Будущие лизинговые платежи не взыскиваются Нарушение интересов ЛП-ля: При расторжении договора в конце срока и изъятии имущества без возврата «выкупной стоимости» нарушаются интересы ЛП-ля ВЫВОДЫ: при досрочном прекращении договора лизинга, старая арендная концепция в целом может быть не выгодна обеим сторонам.

Баланс интересов сторон

в практике ВАС РФ (1)

В деле «Мета-Лизинг» ВАС РФ «проигнорировал»

принцип свободы договора, усмотрев нарушение

интереса ЛП-ля (расторжение договора лизинга в конце

срока+изъятие имущества, когда почти полностью оплачено

оборудование ЛП-лем)

Постановление Президиума ВАС РФ от 12.07.2011 №17389/10

В деле «Балтдрага» по залогу ВАС РФ отошел от

многовекового принципа залога «право залога

следует за вещью» (выводы ВАС РФ: залог предмета

лизинга прекращается выплатой лизинговых платежей

выкупом имущества)

Постановление Президиума ВАС РФ от 22.03.2012г. №16533/11Баланс интересов сторон

в практике ВАС РФ (2)

Признание убытков у ЛД-ля:

В деле «Иж-Лайн» ВАС РФ указал, что неосновательным обогащением

«выкупная стоимость» может стать только при условии, если

Лизингодатель в конечном результате, после изъятия предмета лизинга,

приобрел такие суммы, которые поставили бы его в лучшее

положение по сравнению с тем, в котором он находился бы при

надлежащем исполнении лизингополучателем договорных

обязательств.

Определение ВАС РФ от 06 декабря 2011г. №9860/11).

«В составе убытков по общему правилу п.2 ст. 15 ГК РФ входят затраты

ЛД-ля на приобретение предмета лизинга (реальный ущерб) и

неполученные им доходы (упущенная выгода), общая сумма которых

равна цене договора лизинга»

Постановление ВАС РФ от 12.07.2011 №17748/10)

ЭТИ положительные для Лизинговых компаний выводы сделаны

судами из понимания того, что лизинг – не просто аренда.«Финансовая аренда»= «финансовое посредничество» (1) п.4 Постановления Конституционного суда РФ от 20.07.2011 № 20-П : лизинг – это вид инвестиционной деятельности, это финансовая услуга по приобретению имущества в собственность и передачу его во владение и пользование лизингополучателю, а стоимость этого имущества возмещается за счет периодических лизинговых платежей, образующих доход лизингодателя от инвестиционной деятельности (п.4 Постановления Конституционного суда РФ от 20.07.2011 № 20-П). Постановление Президиума ВАС РФ от 25.07.2011г. №3318/11: законный имущественный интерес лизингодателя заключается в размещении денежных средств (посредством приобретения в собственность указанного лизингополучателем имущества и предоставления последнему этого имущества за плату).

«Финансовая аренда»=

«финансовое посредничество» (2)

«Договор лизинга по сути – договор аренды, но есть три

основополагающих момента: 1) переход рисков, 2)

ответственность за недостатки имущества, 3)

финансирование, которое также выражается в

полном возмещении затрат

Лизинг – это нечто большее чем просто передача права

собственности за арендную плату. У лизинга есть

функция финансирования. В отличие от аренды ЛД-ль

специально приобретает объект по требованию ЛП-ля.

Лизинговая компания в первую очередь предоставляет

финансовую услугу, она инвестирует ту денежную сумму,

которая необходима для приобретения ею имущества, и как

любое лицо, осуществляющее финансирование, она вправе

требовать, что эта сумма вернулась к ней».

(Из выступления перед судьями ВАС РФ в февр. 2012г. судьи

Верховного суда ФРГ Ф.Баля)ВЫВОДЫ из презентации 28.05.12г.

По обзору судебной практики

Судебная практика противоречива, т.к. отсутствует четкая

квалификация правовой природы договора лизинга:

(1) ГК РФ исходит из арендного подхода, Закон о лизинге – скорее из

посреднического (говорит об «инвестиционном» характере лизинга). Суды

руководствуются ГК РФ.

(2) С одной стороны , суды гл.обр. исходят из того что имущество передано в

аренду, финансово-посреднический характер сделки не принимается

во внимание

С другой стороны , суды иногда видят, что присуждение возврата аванса или

«выкупной стоимости» приводит к увеличению затрат (и возможных

убытков) у Лизингодателей.

(3) Налоговая составляющая часто искажает существо отношений (примеры:

авансы, выкупная стоимость)

Для 2013 года это также в основном верно, с поправкой на

положительную практику о возмещении убытков ЛизингодателяВЫВОДЫ 2013г.

Арендная концепция лизинга во многом себя не

оправдала в т.ч. из-за дисбаланса интересов

сторон (в зависимости от конкретной ситуации)

Сохранение юридической формы «аренда» важно

для сохранения права собственности на предмет

лизинга (т.н. «обеспечительное право

собственности»)

Признав, что лизинг – это аренда с целью

финансирования (финансовая услуга), мы

сможем обрести более последовательную

судебную практику и законодательные

инициативы.

ОЛА участвует во встречах с МЭРТ, рабочими

группами ТПП, АЕБ с целью выработать общие

подходы«Куда ж

нам плыть»?

Отстаивать «как

раньше»? (но Устанавливать

можем получить четкие «правила

«выкупную цену» или

переквалификацию

игры», но по-

права собственности в новому?

залог)Вы также можете почитать