РЫНОК ОФИСНОЙ НЕДВИЖИМОСТИ - 2012 ГОД

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

ОБЗОР

2012 ГОД

РЫНОК ОФИСНОЙ

НЕДВИЖИМОСТИ

Москва

Knight Frank

ОСНОВНЫЕ ВЫВОДЫ

• Объем нового строительства качественных офисных центров по итогам года опустился

до минимального за последние 9 лет значения. Прирост нового предложения составил чуть

более 550 тыс. м2, что почти на 21% ниже показателя 2011 г. В 2013 г. мы ожидаем изменения

понижательного тренда и увеличения объемов нового строительства почти в 2 раза.

• Продолжается децентрализация деловой жизни Москвы: 80% нового предложения расположено за

пределами Третьего транспортного кольца. С другой стороны, спрос на качественные офисы в центре

города по-прежнему остается высоким.

• Спрос на офисные площади классов А и B сохраняется на уровне 2011 г. По итогам 2012 г. объем

поглощения превысил 900 тыс. м2. Пятая часть этого объема – офисные площади, приобретенные

конечными пользователями.

• Доля вакантных площадей с начала года практически не изменилась для объектов класса А, составив

12,6%, и снизилась с 17,2% до 14,5% в классе B.

• Арендные ставки уже в течение года остаются стабильными – в диапазоне 700–1200 $/м2/год

для офисных центров класса А и 350–650 $/м2/год для класса B.

2012 ГОД

РЫНОК ОФИСНОЙ

НЕДВИЖИМОСТИ

Москва

РЫНОК ОФИСНОЙ

НЕДВИЖИМОСТИ

Основные показатели. Динамика*

Показатель Класс А Класс В+ Класс B-

Общий объем качественных площадей, тыс. м 2

12 468

Никола Обайдин, 2 558 6 739 3 171

Директор Департамента в том числе, тыс. м2

(+8,6%) (+4,9%) (+0,9%)

офисной недвижимости

Knight Frank Введено в эксплуатацию в 2012 г., тыс. м2 556

в том числе, тыс. м2 218,5 323 14,5

«Стабильность основных показателей 12,6 14,5

Доля свободных площадей, %

стала главной тенденцией на рынке (+0,1 п.п.*) = (-2,7 п.п.*) 6

офисной недвижимости Москвы в 2012 г.

834 483

Так, средние ставки аренды, оставаясь на Средние арендные ставки**, $/м2/год

уровне середины 2011 г., продемонстри- (+0,5%) 5 (+0,6%) 5

ровали незначительный рост только 650–1200

в сегменте премиальных офисных объ- Диапазон арендных ставок**, $/м2/год 350–650 260–400

(1000–1300***)

ектов. На рынке офисной недвижимости

сохранился низкий объем ввода новых Ставки операционных расходов, $/м2/год 110–210 80–120 50–95

площадей, а спрос остался стабильным. * изменение по сравнению с показателем конца 2011 г.

Однако за счет большой доли арендато- ** без учета операционных расходов и НДС (18%)

***диапазон запрашиваемых арендных ставок на премиальные помещения

ров высококачественных офисов, жела-

Источник: Knight Frank Research, 2013

ющих переехать в более новые объекты,

и за счет ограниченного ввода класса А

и 337 тыс. м2 класса B, что ниже показателя Стоит отметить, что обеспеченность офисными

уровень вакантных площадей практиче- 2011 г. на 21% (566 тыс. м2 против 720 тыс. м2). площадями на душу населения все еще нахо-

ски не изменился. дится на низком уровне относительно разви-

Объем нового строительства качественных тых рынков мировых столиц. Но, несмотря на

В 2012 г. продолжилось внедрение рекордно низкий объем нового строительства

офисных площадей в Москве постепенно

ряда градостроительных инициатив снижался на протяжении последних 4-х лет в 2012 г., офисный рынок Москвы по-прежнему

московских властей. Развитие города и в 2012 г. продемонстрировал рекордно низ- развивается намного более интенсивно, чем

становится более сбалансированным: кое с 2004 г. значение. Однако, по нашим про- большинство рынков европейских городов.

ограничивается новое строительство гнозам, в 2013 г. ситуация изменится и объем

в историческом центре, пересматри- нового предложения превысит показатель В 2012 г. усилилась децентрализации деловой

2012 г. почти в 2 раза. жизни Москвы: более 80% нового предложе-

ваются инвестконтракты, разраба-

тываются проекты реорганизации Объем ввода в эксплуатацию качественных офисных площадей в 2012 г.

промзон. продемонстрировал минимальное с 2004 г. значение

тыс. м2 %

Несмотря на то, что некоторая не- 2000 25

определенность на рынке еще сохра-

няется, строительная активность 1600 20

находится на высоком уровне, и мы

прогнозируем увеличение ввода новых 1200 15

офисных площадей в 2013 г.».

800 10

Предложение

400 5

Общий объем предложения качественных

офисных площадей в Москве по состоянию 0 0

на конец 2012 г. превысил 12,5 млн м2 и сос- 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013П

тавил 2,6 млн. м2 в классе А и 9,9 млн. м2 в

классе В. В 2012 г. было введено в эксплуата- Класс А Класс В Прирост площадей класса А и В

цию 218,5 тыс. м2 офисных площадей класса А Источник: Knight Frank Research, 2013

2

www.knightfrank.ru

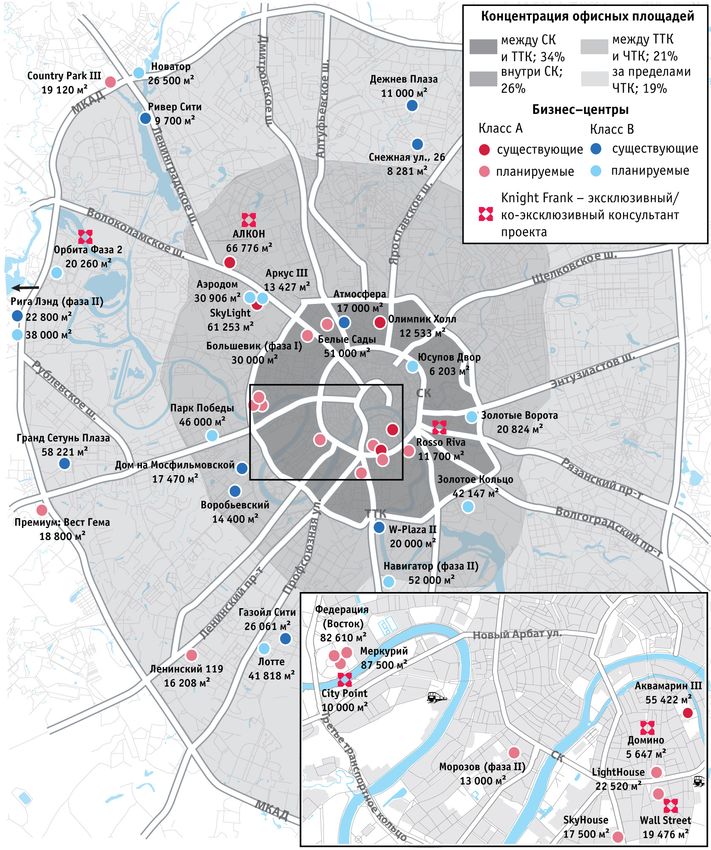

Башня "Эволюция"

ММДЦ "Москва-Сити"

ния было построено за пределами Садового знаковых для рынка объектов. Одним из таких щий расположение за пределами города, раз-

кольца. В центральной части города ведется районов становится Ленинградское направле- вивается вблизи МКАД на северо-западном и

точечное строительство, однако количество ние, где в 2012 г. были введены в эксплуата- юго-западном направлениях. Среди крупней-

подобных проектов невелико, и мы ожидаем цию два офисных комплекса класса А («Алкон» ших и наиболее ожидаемых объектов нужно

дальнейшего снижения объема нового стро- общей площадью 66,7 тыс. м2 и Skylight общей отметить «К2», «Дудкино», «Телеком Сити» и

ительства внутри Садового кольца до уровня площадью 61,2 тыс. м2) и четыре проекта нахо- «Орбита (фаза II)».

10% от годового объема строительства. дятся в разных стадиях строительства.

Активно ведется развитие и ММДЦ «Москва-

На офисном рынке Москвы продолжается фор- Также в ближайшие годы будут введены в экс- Сити», где в ближайшие 2–3 года планируется

мирование децентрализованных деловых рай- плуатацию несколько бизнес-парков. Данный ввод в эксплуатацию более 300 тыс. м2 офис-

онов, где анонсировано строительство ряда формат офисных объектов, подразумеваю- ных площадей.

Распределение общего объема

предложения качественных офисных Обеспеченность качественными офисными площадями в Москве остается на низком

площадей в Москве уровне по сравнению с рынками европейских городов

Кл

сB ас

ас Москва

14,5%

Кл

сA

Варшава

12,6% Прага

Лондон

Амстердам

Дублин

Рим

Франкфурт

Площади,

занятые арендаторами Париж

Класс А

Вакантные площади Стокгольм

Площади,

занятые арендаторами Мюнхен м²/кол-во

Класс В жителей

Вакантные площади

0 2 4 6 8 10 12 16

Источник: Knight Frank Research, 2013 Источник: Knight Frank Research, 2013

3

2012 ГОД

РЫНОК ОФИСНОЙ

НЕДВИЖИМОСТИ

Москва

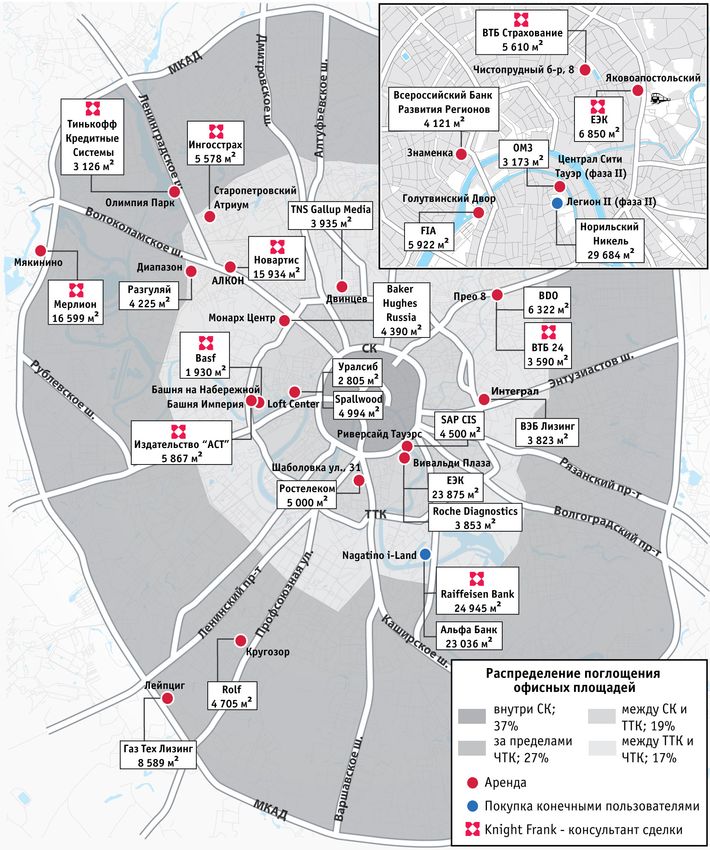

В 2012 г. доля площадей, Карта объектов, введенных в эксплуатацию* в 2012 г. и планируемых к вводу в

приобретенных конечными 2013 г. Концентрация офисных площадей в Москве

пользователями, увеличилась почти в

2 раза в общем объеме поглощения

100%

80% 45%

60% 79% 81%

94% 92% 90%

40%

55%

20%

21% 19%

8% 10%

6%

0%

2007 2008 2009 2010 2011 2012

Аренда (с учетом субаренды)

Покупка конечными пользователями

Источник: Knight Frank Research, 2013

Спрос

Спрос на качественные офисные площади

в Москве практически не изменился по срав-

нению с 2011 г. Относительно высокий объем

поглощения в первом полугодии снизился в

III квартале в силу некоторого снижения ак-

тивности в летние месяцы, однако в IV квар-

тале традиционно восстановился, превысив

показатель III квартала почти в 2 раза.

По итогам 2012 г. объем поглощения офис-

ных площадей классов А и В составил около

950 тыс. м2, что сопоставимо с показателем

2011 г. и отражает общую тенденцию стабиль-

* Офисные объекты, получившие Акт ввода в эксплуатацию, а также объекты, где реконструкция была завершена в

ности, характерную для сегодняшнего рынка.

2012 г. Класс зданий указан согласно классификации Московского исследовательского форума

Источник: Knight Frank Research, 2013

В структуре поглощения офисных площадей

в 2012 г. наибольшая, составляющая поч-

ти четверть от общего объема спроса, доля Доля телекоммуникационных, IT и медиа компаний, а также B2B сектора составляет

принадлежит компаниям финансового сек- почти половину общего объема поглощения по результатам 2011-2012 гг.

тора. Финансовые организации традицион- 100% 4% 4% 4% 4%

но являются потребителями большой доли 10% 12% 3% нет данных

16% 11%

качественных офисных площадей: с 2007 г. 17% Другие (маркетинг, строительство,

9%

она не опускалась ниже 15%. Стоит отме- 80% 19% 28% 11% торговля, автомобильная отрасль,

10% 12% логистика)

тить, что в 2012 г. компаниями банковского 17% 3%

3% 10%

сектора было заключено несколько крупных Товары массового спроса /

60% 11% 8% 19% Фармацевтика

сделок по приобретению офисных площа- 11% 11% 14%

7%

10% 3%

дей. Производственные компании в 2012 г. 7%

5% 9% 8% Нефть / Газ

увеличили свою долю почти в три раза – до 40% 12% 19%

Производство

19%, а нефте- и газодобывающие сократили 30% 23% 21% 24%

почти на треть. Традиционно, за исключением 15% 10% Услуги B2B / Консалтинг

2010 г., высокий спрос наблюдается со сторо- 20% / Юристы / Страхование

15%

ны IT- и телеком индустрии, чья доля в 2012 г. 16% 17% 19% 22% 20% Банки / Финансы / Инвестиции

в объеме поглощения составила 20%. 7%

0%

2007 2008 2009 2010 2011 2012 Телекоммуникации / IT / Медиа

Источник: Knight Frank Research, 2013

4

www.knightfrank.ru

В течение 2012 г. объем поглощения Ключевые сделки по аренде и покупке офисных площадей в 2012 г.

офисных площадей превышал объем

ввода в эксплуатацию и доля вакантных

площадей незначительно снизилась

тыс. м2 %

300 Класс А 30

25

250

20

200

15

100

10

50 5

0 0

II III III IIV II III III IIV

2011 2012

300 30

Класс В

25

250

20

200

15

100

10

50 5

0 0

II III III IIV II III III IIV

2011 2012

Поглощение Ввод в эксплуатацию

Доля свободных площадей

Источник: Knight Frank Research, 2013

На протяжении года на рынке офисной не-

движимости наблюдался понижательный

тренд показателя уровня вакантных площа-

дей, обусловленный стабильным спросом

и крайне низким объемом ввода. Однако

в классе А доля свободных площадей прак-

тически не изменилась и составила 12,6%

прежде всего за счет миграции арендато-

ров между зданиями класса А. Для объектов

класса В показатель снизился до 14,5%, поч-

ти достигнув уровня 2008 г. Важно отметить, Источник: Knight Frank Research, 2013

что в 2013 г. на рынке ожидается увеличение

объема ввода, и при существующем уровне Офисные площади в центре города традиционно пользуются высоким спросом,

спроса сложно говорить о дальнейшем сни- а новое строительство теперь возможно только за пределами ТТК

жении уровня вакантных площадей. Предложение Спрос

(новое строительство) (арендованные и купленные площади)

Коммерческие условия 100% 100%

Средневзвешенные ставки аренды на каче- 80% 80%

ственные офисные площади по итогам года

составили 834 $/м2/год для объектов класса А

и 483 $/м2/год для объектов класса В. 60% 60%

Сохраняясь на стабильном уровне с середины 40% 40%

2011 г., арендные ставки лишь к концу 2012 г.

продемонстрировали незначительную коррек-

цию в сторону увеличения. 20% 20%

Мы по-прежнему наблюдаем традиционную 0% 0%

для рынка офисной недвижимости Москвы 2009 2010 2011 2012 2009 2010 2011 2012

сильную дифференциацию ставок аренды в В пределах СК Между СК и ТТК За пределами ТТК

зависимости от местоположения, качества

Источник: Knight Frank Research, 2013

52012 ГОД

РЫНОК ОФИСНОЙ

НЕДВИЖИМОСТИ

Москва

объекта и уровня его заполняемости. Иници- Рост ставок аренды на офисные помещения составил в среднем не более 1%

атива по ограничению строительства внутри по сравнению с показателем 2011 г.

Третьего транспортного кольца, а следова- $/м2/год

тельно, и дефицит качественных офисных

площадей в центральной части города дают 1600

основание полагать, что ставки аренды на объ- 1400

екты с премиальным местоположением могут

несколько вырасти. 1200

1000

По состоянию на конец 2012 г. средняя запра-

шиваемая ставка аренды для бизнес-центров 800

класса А в районе Бульварного кольца находи- 600

лась на уровне 1260 $/м2/год, что превышает

аналогичный показатель рынка таких городов, 400

как Париж (1091 $/м2/год) и Женева (1091 $/ 200

м2/год). Средняя арендная ставка для объектов

класса А в районе Садового кольца составляет 0

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013IП 2013IIП

842 $/м2/год, а за пределами Третьего транс-

портного кольца этот показатель не превышает Класс А Класс B

700 $/м2/год. Источник: Knight Frank Research, 2013

Отдельно стоит отметить рынок ММДЦ «Мо- В ближайшие 3 года девелоперы планируют ввести в эксплуатацию около

сква-Сити», где средняя запрашиваемая 2,5 млн. м2 офисных площадей классов А и B. Спрос, вероятнее всего, сохранится

арендная ставка составляет 915 $/м2/год. на текущем уровне

тыс. м2

2000

Прогноз

1800

В ближайшие годы мы ожидаем увеличения 1600

строительной активности на рынке офисных 1400

площадей Москвы. На 2013 г. запланирован

ввод значительного количества офисных цент- 1200

ров классов А и B+ общей площадью более 1000

1,2 млн. м2. Даже учитывая возможный пере- 800

нос сроков ввода в эксплуатацию, мы ожидаем

превышение показателя 2011 г. как минимум на 600

40%. 400

200

В рамках проекта ММДЦ «Москва-Сити» в 2013 г.

0

планируется завершение строительства трех 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013П 2014П 2015П

объектов (башня «Меркурий», башня «Восток» Поглощение Ввод в эксплуатацию

комплекса «Федерация» и бизнес-центр City

Источник: Knight Frank Research, 2013

Point. Таким образом, площадь построенных

офисных зданий достигнет почти 700 тыс. м2,

что составит около 5,5% от общего объема

предложения на офисном рынке Москвы.

Спрос на офисные помещения определяется

состоянием экономики в целом и в значитель-

ной степени зависит от таких факторов, как

расширение штата сотрудников российских

компаний, выход на рынок и развитие бизнеса

западных компаний.

В настоящий момент на рынке наблюдается не-

которая неопределенность, отчасти связанная

с кризисом в еврозоне, который при негатив-

ном сценарии скажется на экономике многих

стран. Однако при умеренном сценарии разви-

тия, в случае минимального воздействия кри-

зисных явлений на экономику России, в 2013 г.

мы прогнозируем объем поглощения на уровне

2011–2012 гг. – около 1 млн. м2.

Таким образом, мы ожидаем сохранения ба-

ланса спроса и предложения на офисном рын-

ке Москвы и возможное увеличение ставок MEBE One Khimki Plaza

аренды в пределах 2–3%.

6www.knightfrank.ru

КРАТКИЙ ГЛОССАРИЙ

ОСНОВНЫХ ТЕРМИНОВ

Термин Англоязычный аналог Определение

Денежная сумма, выплачиваемая арендатором за занимаемые

Арендная ставка Rental Rate площади ($/м2/год). В данном отчете подразумевается

арендная ставка, запрашиваемая собственником площадей.

Площадь здания, предназначенная для использования

определенным арендатором, включающая в себя площади

Арендуемая площадь Rentable Area

общего пользования. Арендная плата рассчитывается исходя

из арендуемой площади.

Арендная ставка, не включающая в себя операционные

Базовая арендная ставка Base Rental Rate

расходы, НДС.

Объект считается введенным в эксплуатацию при прохождении

Ввод в эксплуатацию Commissioning

госкомиссии и полученном акте ввода в эксплуатацию.

Компания, осуществляющая реализацию проекта

строительства недвижимого объекта, обеспечивающая

Девелопер Developer финансирование проекта, либо привлечение финансовых

ресурсов, а также обеспечивающая дальнейшую реализацию

площадей (продажа, сдача в аренду).

Договор, заключенный между арендатором и арендодателем,

дающий арендатору право временного индивидуального

Договор аренды Lease Agreement

владения или пользования имуществом за определенную

плату, называемую арендной платой.

Доля или уровень вакантных Отношение вакантных площадей к общему объему

Vacancy rate

площадей качественных площадей

Многофункциональный Объект недвижимости, включающий в себя три и более

Multifunctional complex

комплекс (МФК) составляющих функции различного назначения.

Общий объем качественных Сумма всех занятых и вакантных офисных площадей класса А,

Total Stock

площадей В+, В- на определенный момент времени.

Денежные расходы, необходимые для функционирования

и обслуживания объекта недвижимости. Примерами

Операционные расходы OPEX (Operational Expenses) операционных расходов являются налоги на недвижимость,

оплата страховки, расходы на управление и обслуживание

объекта, коммунальные услуги.

Общая сумма площадей, занятых за определенный период

Поглощение Take-up

времени.

Передача арендатором части арендованного имущества

в аренду третьему лицу, при которой арендатор становится

Субаренда Sublease

арендодателем по отношению к этому лицу, выступающему

в роли арендатора.

7ОБЗОР

Европа Офисная недвижимость Профессиональные услуги

Австрия Никола Обайдин по консалтингу и управлению

Бельгия Директор недвижимостью

Великобритания nikola.obajdin@ru.knightfrank.com Константин Романов

Германия Директор, Партнер

Складская недвижимость konstantin.romanov@ru.knightfrank.com

Ирландия

Вячеслав Холопов

Испания

Директор, Россия и СНГ Оценка недвижимости

Италия

viacheslav.kholopov@ru.knightfrank.com Ольга Кочетова

Монако Директор, Россия и СНГ

Нидерланды Торговая недвижимость olga.kochetova@ru.knightfrank.com

Польша Сергей Гипш

Португалия Директор, Россия и СНГ, Партнер Маркетинг и PR, HR

Россия sergey.gipsh@ru.knightfrank.com Мария Котова

Румыния Исполнительный директор, Партнер

Элитная жилая недвижимость

Украина maria.kotova@ru.knightfrank.com

Елена Юргенева

Франция Директор, Россия и СНГ Исследования рынка

Чешская республика elena.yurgeneva@ru.knightfrank.com Ольга Ясько

Швейцария

Директор, Россия и СНГ

Иностранные инвестиции

olga.yasko@ru.knightfrank.com

Африка Хайко Давидс

Ботсвана Партнер Санкт–Петербург

Замбия heiko.davids@ru.knightfrank.com Николай Пашков

Зимбабве Генеральный директор

Инвестиции и продажи

Кения nikolai.pashkov@ru.knightfrank.com

Евгений Семенов

Малави

Директор, Партнер Киев

Нигерия

evgeniy.semyonov@ru.knightfrank.com Ярослава Чапко

Танзания

Развитие бизнеса Директор по развитию бизнеса

Уганда

Андрей Петров yaroslava.chapko@ua.knightfrank.com

Южная Африка

Партнер

Ближний Восток andrey.petrov@ru.knightfrank.com

Бахрейн

ОАЭ

Основанная в Лондоне более века назад, компания Knight Frank является признанным лидером

Азия и Тихоокеанский регион на международном рынке недвижимости. Вместе со своим стратегическим партнером, компанией

Австралия Newmark, Knight Frank располагает сетью из более чем 243 офисов в 43 странах мира и насчитывает

Вьетнам 7067 специалистов.

Индия

Вот уже 116 лет Knight Frank остается символом профессионализма для десятков тысяч клиентов

Индонезия

во всем мире. За 16 лет работы в России Knight Frank стала одной из ведущих компаний на рынках

Камбоджа

Китай

офисной, складской, торговой и жилой недвижимости. Только в России нашими услугами воспользовались

Малайзия более 500 крупных российских и международных компаний.

Новая Зеландия

Этот и другие обзоры Knight Frank размещены на сайте www.knightfrank.ru

Сингапур

Тайланд

МОСКВА САНКТ-ПЕТЕРБУРГ КИЕВ

Южная Корея

115054, 191025, 04071,

Америка и Канада ул. Валовая, д. 26 ул. Маяковского, д. 3Б ул. Хорива, д. 39-41, офис 80

Бермудские острова Телефон: +7 (495) 981 0000 Телефон: +7 (812) 363 2222 Телефон: +380 (44) 545 6122

Факс: +7 (495) 981 0011 Факс: +7 (812) 363 2223 Факс: +380 (44) 545 6122

Канада

Карибские острова

© Knight Frank 2013

США

Этот отчет является публикацией обобщенного характера. Материал подготовлен с применением высоких профессиональных стандартов,

однако информация, аналитика и прогнозы, приведенные в данном отчете, не являются основанием для привлечения к юридической ответственности

компании Knight Frank в отношении убытков третьих лиц вследствие использования результатов отчета.

Публикация данных из отчета, целиком или частично, возможна только с упоминанием Knight Frank как источника данных.Вы также можете почитать