Российский мясной рынок: текущее состояние и перспективы до 2024 г.

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

МЕЖДУНАРОДНЫЙ ПРОФЕССИОНАЛЬНЫЙ ФОРУМ

«ТЕХНОЛОГИИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ В ПРОМЫШЛЕННОМ СВИНОВОДСТВЕ»

г. Саратов,

25 - 28 августа 2019 года

Российский мясной рынок: текущее

состояние и перспективы до 2024 г.

Ю.И. Ковалев

Генеральный директор Национального Союза свиноводов

Доктор технических наук

Россия, Москва

E-mail: nss_info@mail.ru

1. Рынок свинины: итоги 2018г. и прогнозы

на 2019г.

2. Перспективы развития

производственного потенциала отрасли

на 5 лет (до 2024 года).

3. Войти в ТОП-5 мировых экспортеров

свинины: миф или реальность?

Национальный Союз свиноводов 2

Производство свинины в РФ в 2018г. тыс. тонн,

живой вес.

январь - декабрь январь - декабрь Изменение, Изменение,

2017 г. 2018 г.* тыс. т %

СХП 3 759,4 4 069,1 309,6 8,2% !!!

КФХ 57,9 54,7 -3,2 -5,5%

ЛПХ 732,5 675,9 -56,6 -7,7%

ИТОГО 4 549,9 4 799,7 249,8 5,5%

* - Предварительные данные Росстат

Темп роста производства свинины в СХП продолжает находится

на уровне IV – го квартала прошлого года (около +8%),

который на 11% выше средней динамики за 2017 год (+7,4%).

Прирост общего производства свинины по итогам года 250 тыс. т (+5,5%). !!!

Национальный Союз свиноводов 3

Рейтинг крупнейших производителей свинины в РФ

по итогам 2018 года.

Производство свинины на Доля в общем объеме

№

Наименование производителя убой в живом весе в 2018г., промышленного производства в Доля ТОП-3 не

п/п тыс. тонн РФ в живом весе в 2018г. превышает

1 АПХ МИРАТОРГ 422,34 10,2% 23%,

2 ГК "Черкизово" 250,09 6,1% тогда как на

3 ООО "ГК Агро-Белогорье" 219,40 5,3% сформирован-

4 ГК "РусАгро" 218,45 5,3% ном рынке она

достигает

5 ООО "Великолукский свиноводческий комплекс" 215,76 5,2%

50%

6 ООО "Агропромкомплектация" 192,52 4,7%

7 ООО "ГК Агроэко" 159,29 3,9%

8 АО "Аграрная Группа" 150,02 3,6%

9 ООО "КоПИТАНИЯ" 107,57 2,6%

10 ООО "Агропромышленная Корпорация ДОН" 104,50 2,5%

11 ООО "Агрофирма Ариант" 99,37 2,4% По сравнению

12 ГК "ОСТАНКИНО" 77,00 1,9% с 2017г.

13 ООО "Белгранкорм" 66,04 1,6% объем

ТОП-20

14 АВК "Эксима" 63,80 1,5%

вырос на

15 ООО "УК РБПИ Групп" 61,70 1,5%

325 тыс. т.,

16 Агрохолдинг "Талина" 59,20 1,4% а их доля

17 ООО "Коралл" 54,45 1,3% выросла более,

18 АО "АПХ "ПромАгро" 53,32 1,3% чем на 3%.

19 ООО "Башкирская мясная компания" 53,01 1,3%

20 ООО "Камский Бекон" 50,94 1,2%

Итого 20 крупнейших предприятий 2 678,76 65,0%

!!!

Остальные 1 445,03 35,0%

Национальный Союз свиноводов 4

Производство мяса в РФ в 2018г.

тыс. тонн, убойный вес.

Темпы роста

январь - декабрь январь - декабрь Изменение, Изменение, производства свинины

2017 г. 2018 г.* тыс. т % превышают

уровень прошлого года

(+5%).

Свинина 3515,7 3710,0 194,3 5,5%

За 9-ть месяцев

положительные

темпы роста

Птица 4941,0 4975,8 34,8 0,7% производства

птицы

сохраняются, но за

Говядина 1569,3 1605,4 36,1 2,3% III и IV кварталы

рост

отрицательный

Баранина 219,5 220,5 1,0 0,4% -1,5%. За январь

март 2019г.

!!!

-2,1%.

Другие виды

73,5 73,7 0,2 0,3%

мяса Темп роста

производства мяса всех

Все виды мяса 10319,0 10585,4 266,4 2,6% видов оказался в 2 раза

ниже уровне прошлого

года (+5%).

* - Оценка НСС

Прирост общего производства мяса за 2018г. составил 266 тыс. т!!!

Национальный Союз свиноводов 5

Импорт мяса в РФ в 2018г., тыс. т

январь - декабрь январь - декабрь Изменение, Изменение,

2017 г. 2018 г.* тыс. т %

Импорт свинины с учетом шпика и

субпродуктов

314,2 86,3 -228,0 -73% !!!

В том числе:

Импорт свинины 0203 и 0103 281,3 61,7 -219,6 -78%

Импорт свиного шпика 21,116 19,964 -1,2 -5%

Импорт свиных субпродуктов 11,8 4,7 -7,2 -61%

Импорт птицы 231,2 222,1 -9,1 -4%

Импорт говядины 363,59 346,22 -17,4 -5%

Импорт баранины 3,49 3,04 -0,45 -13%

Импорт других видов мяса 0205 12,148 11,515 -0,632 -5%

Суммарный импорт мяса 924,7 669,2 -255,5 -27,6%

* - прелварительные данные ФТС РФ

Импорт всех видов мяса продолжает сокращаться. При этом свинина сокращается наиболее

высоким темпом -73%., тем не менее по итогам года ее импорт превысил 86 тыс. тонн. По

результатам года суммарный импорт мяса снизился ниже 670 тыс. тонн.

Национальный Союз свиноводов 6

Экспорт мяса из РФ в 2018г., тыс. т

январь - декабрь январь - декабрь Изменение, Изменение,

2017 г. 2018 г.* тыс. т %

Экспорт свинины с учетом

71,9 84,6 12,7 18%

шпика и субпродуктов !!!

В том числе:

Экспорт свинины 0203 и 0103 27,3 33,7 6,4 23% !!!

Экспорт свиного шпика 1,701 2,282 0,6 34%

Экспорт свиных субпродуктов 42,9 48,7 5,7 13%

!!!

Экспорт птицы 163,3 183,8 20,6 13% ! В первые

Экспорт говядины 2,55 4,32 1,8 70% появились

значительные

Экспорт баранины 0,46 12,37 11,91 2571% объемы экспорта

баранины!!!

Экспорт других видов мяса

0,001 0,000 -0,001 -90%

0205

Суммарный экспорт мяса 238,2 285,1 46,9 19,7% !

* - Оценка НСС

Экспорт свинины, птицы и субпродуктов из них продолжает расти темпом 23%,

13% и 13% соответственно!!! По итогам года экспорт свинины превысил 84 тыс.

тонн, а суммарный экспорт мяса почти 290 тыс. тонн

Национальный Союз свиноводов 7

Динамика экспорта свинины из РФ*

Суммарный экспорт СВИНИНЫ (ТНВЭД 0203, 0206, 0209, Продуктовая структура экспорта свинины в 2018 г.

0210) из РФ, тыс. тонн

9,0

8,0

0203

39%

7,0

6,0

0209

5,0 2,68%

0206 0103

4,0

57% 0,79%

3,0 0210

0,01%

2,0

1,0 0206 - СУБПРОДУКТЫ СВИНЫЕ СВЕЖИЕ, ОХЛАЖДЕННЫЕ ИЛИ

ЗАМОРОЖЕННЫЕ (ТНВЭД 0206 3, 4)

0,0

0203 - СВИНИНА СВЕЖАЯ, ОХЛАЖДЕННАЯ ИЛИ ЗАМОРОЖЕННАЯ

(ТНВЭД 0203)

0209 - СВИНОЙ ЖИР(ТНВЭД 0209)

0103 - СВИНЬИ ЖИВЫЕ (ТНВЭД 0103)

2016 г. 2017 г. 2018 г. 0210 - ПРОЧЕЕ МЯСО СВИНИНЫ (ТНВЭД 0210)

* - Данные ФТС РФ

Национальный Союз свиноводов 8

Динамика цен на живых свиней 1-й и 2-й категории

в ЦФО*, руб./кг c НДС

135

133,77 Летний

«Идеальный

125 ценовой шторм»!!!

120,11

120,82

119,19

116,63 114,81

115 113,80 113,63

110,37 111,81

108,20 107,17 + 3,20

105,00 + 3,0 %

105

101,91 + 3,09

101,90

+ 3,0%

101,13

95

92,42 92,76

91,24 + 1,39

Изменение средней цены к предыдущему году.

+ 0,9%

85

2016 г. 85,24 2017 г. 2018 г.

Средняя цена за 2016 г. Средняя цена за 2018 г. Средняя цена за 2017 г.

75

1 2 3 4 5 6 7 8 9 10111213141516171819202122232425262728293031323334353637383940414243444546474849505152

Номер недели

* - Данные мониторинга цен НСС

Несмотря на летние ценовые пики среднегодовые цены выросли только на 3% !!!

Национальный Союз свиноводов 9

Промышленное производство мяса свинины (СХП+КФХ)

Промышленное производство, убойный вес, тыс. тонн

Доля промышленного производства от общего

248 Прирост к предыдущему году, тыс. тонн

6 лет в ВТО 237

193

296 3194

Более чем

5-ти кратное 191 2957

сокращение 236 2764

производства с 385 2468 Промышленное

2291 1990 по 2005 гг. 2277 производство

231 2041

86% почти достигло

128 82% 84%

207 1656 80% уровня

77%

158 1297 1425 3,2 млн. тонн,

268 122 72%

66% 1090 а его доля от

122 932 65%

810 59% общего

542 56%

420 50% производства

45%

42% превысила 85%.

33%

28%

1990 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

предв.

За 6 лет после присоединения РФ к ВТО (2012г.) ежегодный объем производства вырос почти

на 1,5 млн тонн. (2018г. к 2012г.)

Национальный Союз свиноводов 10Производство мяса свинины в хозяйствах

населения (ЛПХ)

тыс.ЛПХ

тонн, убойный вес

Доля производства в ЛПХ от общего В предстоящие

1189 5 лет падение производства, хотя и

1100 1100 1120 1122 1085 резко замедлится, но составит до

1040 150 тыс. т

1009

72% за счет ухудшения ситуации по АЧС

67% 907

в Уральском, Сибирском и

58% Приволжском ФО

55% 776

50%

44% 687

41%

35% 615

34% 591

559

28% 516

23%

20% 18% 16% 14% 377

9%

1990 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2022

оценка прогноз

С момента проникновения вируса АЧС на территорию РФ (2007г.) годовое

производство в ЛПХ сократилось, более чем на 0,5 млн. тонн

Национальный Союз свиноводов 11Общее производство мяса свинины в РФ,

тыс. тонн, убойный вес.

Общее производство свинины в РФ 6 лет в ВТО

194

122Прирост к предыдущему периоду 161

272 3 710

3 480 3 516

2-х кратное 147 120 3 355

сокращение 254 3 083 По итогам

производства с

130 2 964 2018г.

1990 по 2005 гг. 96 2 817

162 прирост

121 2 563

288

124 2 337 2 434 составил

2 176

122

1 930

2 054 194 тыс. тонн

(+5,5%)

1 642

1 520 и встал в ряд

наибольших

значений за

последние 10

лет.

1990 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

оценка

С 2005 по 2018гг. общее ежегодное производство свинины выросло

в 2,4 раза ( + 2,19 млн. т), в том числе на 1,15 млн. т

за последние 6 лет после присоединения к ВТО.

Национальный Союз свиноводов 12Динамика импорта свинины в РФ, тыс. тонн

1243 Общий объем импорта свинины

1215 1183

1183 2% Изменение объема импорта свинины к

3% -19% предыдущему году

1009

173 148 ≈ 1,2 млн.т

178 -19%

- реальное импорто-

268 276 292 98

замещение за

261 последние 6 лет!

427 338

-58% 285 В 2018 г.

-21% 313 импорт свинины

737 766 803 13 -16%

40 9 10% продолжил снижение,

650 9 12 приблизившись к

25 86

18 21 уровню всего

374 -72%

304

259 5 86 тыс. т

2010г. 2011г. 281 (квота - 430 тыс. т)

2012г. 20

2013г. 2014г. 62

2015г.

2016г.

2017г.

2018г.

Импорт свиных субпродуктов

Импорт шпика свиного

Импорт свинины и живых свиней в убойном весе с учетом торговли со странами ТС.

Национальный Союз свиноводов 13Динамика экспорта свинины из РФ, тыс. тонн

72 Общий объем экспорта свинины 84,6

Изменение объема экспорта свинины к

37% 18%

предыдущему году

72 Несмотря на

Экспорт свиных субпродуктов (код ТНВЭД 02063 +02064) закрытость основных

Экспорт шпика свиного (код ТНВЭД 0209) 36%

53 рынков в Азии,

Экспорт Свинины (ТНВЭД 0203)

174% экспорт продолжает

48,7

42,9 увеличиваться

19

значительными

9 13 темпами (≈20%).

44% 32,2

266% 43%

3 2,3

1,8 1,7 По итогам 2018г.

2,1 0,3 9,0 0,012,9 0,1 14,6 0,4 экспорт превысил

0,1 0,3 18,9 27,3 33,7 84 тыс. тонн.

0,4 4,4

2012г.

2013г.

2014г.

2015г.

2016г.

2017г.

2018г.

Национальный Союз свиноводов 14Структура экспорта всех видов мяса из РФ в 2018г.

Structure of meat export in Russia*

350

САУДОВСКАЯ ОАЭ ПРОЧИЕ

ТАДЖИКИСТАН

АРАВИЯ 1% 5%

300 1%

1%

250 АЗЕРБАЙДЖАН ГОНКОНГ

87 2% 10%

200 ИРАН

74

4%

150

54

Страны ЕАЭС

100 22% 2018 ВЬЕТНАМ

185 27%

22 163

17

12 115

50

8 54 62 65 УКРАИНА

3 3

4 18 18 25 27%

0 2

0 5

0 6

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Экспорт прочего мяса / Other meat export

ГОНКОНГ ВЬЕТНАМ

Экспорт свинины и субпродуктов / Pork and by-products export УКРАИНА Страны ЕАЭС

ИРАН АЗЕРБАЙДЖАН

Экспорт мяса птицы и субпродуктов / Poultry meat and by-products export САУДОВСКАЯ АРАВИЯ ТАДЖИКИСТАН

ОАЭ ПРОЧИЕ

* - Данные

15Самообеспеченность потребления свинины в РФ

тыс. тонн, убойный вес

+310 (+9%) За 3 года

суммарное

3 796 3 800 ежегодное

3 520 3 649 3 757 3 712

3 402

3 587 потребление

3 377 8% 2%

33% 26% 8%

313

свинины возросло на

34% 33% 1 243 13% 10% 285 86

2 553 1 009 310 тыс. тонн.

1 183 1 215 427 338

40% Опережающий рост

1 033 ежегодного

66% 67% 67% 74% 94% 94% 100% отечественного

88% 91%

60% 2 337 2 434 2 563 2 817 2 964 3 083 3 355 3 516 3 710 производства за этот

1 520 же период

(+627 тыс. тонн)

не только заместил

-0,2% -0,3% -0,4%

импорт, сохранил

2005 -7 -0,6%

2010 2011 -10 -13

-1,5%

-1,9%

самообеспеченность

2012 -19 -2,3%

2013 -53 близким к 100%,

2014

2015 -72 -85

2016

2017

2018 но и обеспечил

3 369 Объем потребления свинины предв. экспорт в 2018г.

Экспорт свинины Производства свинины в РФ Импорт свинины в РФ более 84 тыс. тонн

Национальный Союз свиноводов 16Структура потребления мяса по видам с

учетом экспорта, тыс. тонн убойный вес

10 980 2%

10 627 10 769

4% 9 792 9 936 1% 1% 10 524 10 489 10 609 10 999 10 969

1% 1% 1% 1% 1% 1%

2% 1%

2% 2%22% 22% 2% 2% 18% 2% 2%

2% 2%

45% 25% 23% 22% 20% 19% 18%

2 348 2 332 1 930

4 909 2 465 2 311 2 272 2 064 1 967 1 947

В течении

последних более

36% 35% 32% 32% 34%

36% 37% 34% 34% чем 25 лет

3 800 3 816 3 377 3 402 3 757

3 520 3 649 3 587 3 712 уровень свинины

32%

3 480 в структуре

потребления

18% 36% 37% 39% мяса стабилен!

40% 43%

3 547 3 706 4 180 45% 45% (32-34%)

1 976 4 333 4 570 45%

4 730 46%

4 753 5 004 5 014

1990

2010 2011 2012 2013 2014 2015 2016

2017

2018

10 602 Объем потребления всех видов мяса с учетом экспорта

Птица Свинина, с учетом ипорта шпика и субпродуктов Говядина Баранина Другие виды мяса

Национальный Союз свиноводов 17Динамика потребления всех видов мяса на

душу населения с учетом экспорта, кг/год

75,0 75,1 74,9 74,6

0,6 73,2 71,7 72,4

0,6 0,6 0,6

1,4 0,6 0,6 1,4

1,5 1,5

1,5 1,4

16,3 13,1 13,3

15,8 14,1 13,4

55,1

0,5

1,1

41,5 25,6 25,3

0,4 17,1 26,6 23,5 23,3 24,5

1,0

Другие виды мяса

14,7 Баранина

17,8

Говядина

12,0 34,1 34,0 Свинина

30,2 31,8 32,3 32,4

Птица

18,7

12,9 Потребление

75,0 всех видов мяса

Предварит

В 2018 г. рост потребления мяса прекратился.

Главная причина – рост оптовых цен на птицу и свинину.

Национальный Союз свиноводов 18Основные прогнозные тенденции на 2019 год

1. Отечественное производство свинины увеличится на 4÷5% (≈150÷170 тыс.

тонн убойный вес).

2. В связи с открытием с 01.11.2018г. Бразилии, импорт увеличится на 50 ÷ 70

тыс. тонн (до 130÷150 тыс. тонн). Если только не ситуация в Китае…?!

3. Экспорт свинины возрастет на 15÷20% (до 100 тыс. т).

4. В связи со значительным ростом предложения среднегодовая цена в 2019 г.

по сравнению с 2018г. может снизится на 5÷10% и будет самой низкой

ценой за последние 5 лет (≈95 руб./кгс НДС), с перспективой дальнейшего

снижения! Но увеличение мировой цены из – за АЧС в Китае может привести

к росту цен на импортную свинину, что может способствовать более

плавному снижению среднегодовых цен (≈100 руб./кгс НДС).

5. В связи со снижением цен потребление должно еще возрасти на 5÷6% (на

200÷210 тыс. т).

6. Покупательская способность населения перестанет снижаться.

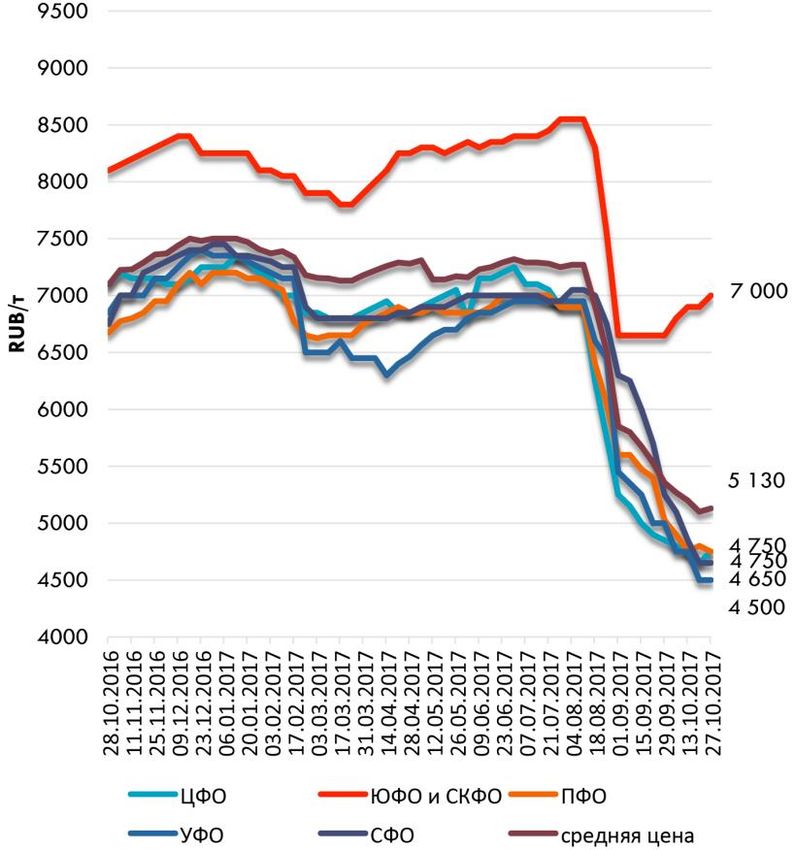

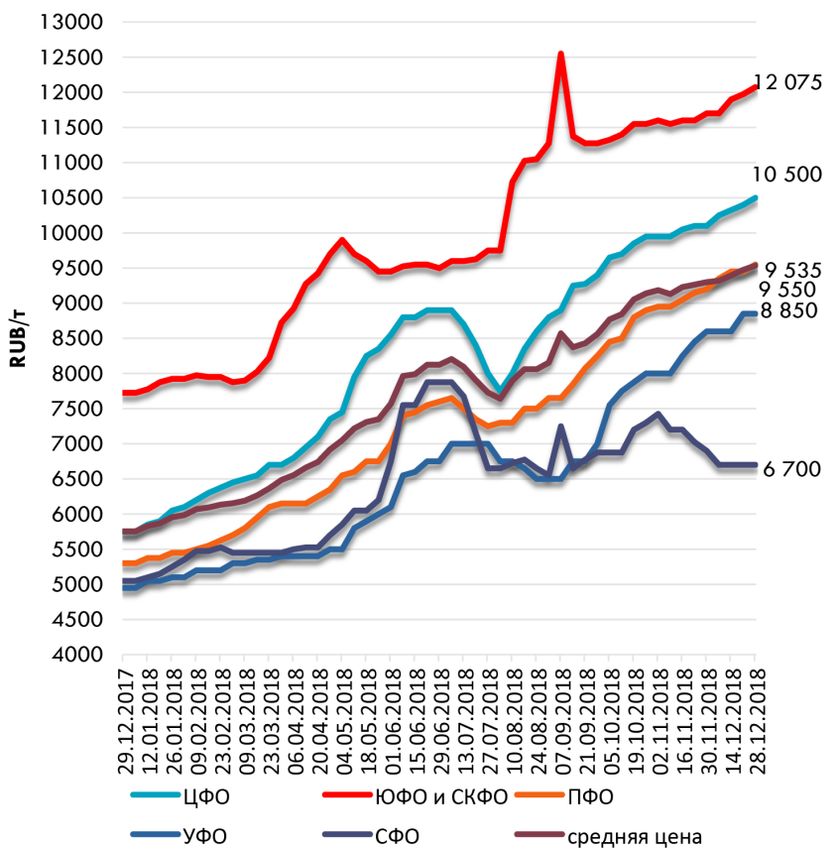

Национальный Союз свиноводов 19Ситуация на рынке пшеницы 5 класса по

федеральным округам России, руб./т.

2017 г. 2018 г.

Из-за снижения курса национальной валюты, благоприятной ценовой конъюнктуры в мире и средних

показателей урожайности в текущем году, рост цен на зерновые на внутреннем рынке РФ

составил 50 ÷ 60%!!! Самый большой рост цен произошел в ЦФО и составил 95 ÷ 107%!!!

Источник: Национальный союз зернопроизводителей

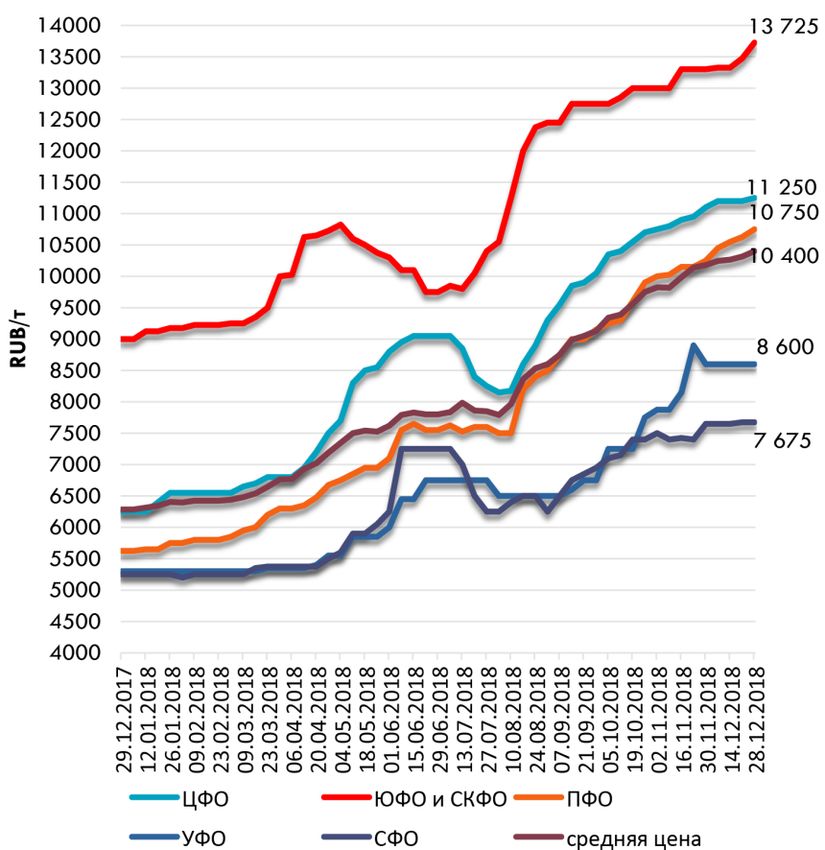

Национальный Союз свиноводов 20Ситуация на рынке фуражного ячменя по

федеральным округам России, руб./т.

2017 г. 2018 г.

А самой дорогой зерновой культурой в комбикорме стал фуражный ячмень!!!

Источник: Национальный союз зернопроизводителей

Национальный Союз свиноводов 21Основные вызовы, стоящие перед отраслью

в 2019 году

1. Значительный (60÷80%) рост цен на зерно, что приведет к росту

себестоимости на 10÷15%.

2. Снижение на (5÷10%) оптовых цен из-за продолжающегося роста

предложения свинины на рынке (160 тыс. тонн дополнительного

производства + 50÷70 тыс. тонн дополнительного импорта из

Бразилии).

3. Активизация и систематизация совместной работы государства и

бизнеса по открытию рынков Юго-Восточной Азии, прежде всего

Китая.

4. Активизация всего блока вопросов, направленных на искоренение

вируса АЧС .

5. Совершенствование нормативно-правовой базы, позволяющее

снизить остроту появившихся в 2018г. проблемных вопросов при

деятельности предприятий по обращению с отходами.

Национальный Союз свиноводов 22Сравнение финансово - экономического положения

предприятий отрасли в 2015 – 2018гг., руб./кг живого веса

120 В 2018 г. благодаря «идеальному шторму» цены предотвратили неминуемое

снижение на 5÷10%, передвинув его на 2019г. и последующие годы.

98

100 92

87 90 В 2019 г. оптовые

82

25 цены снизятся на

25 20

25

25 5÷10% и станут

80 20 25 20 20

20 самыми низкими за

4 4

4 8 4 8 8 последние 5 лет.

8 4

60 4 В совокупности с

ростом затрат на

88 корма это

40 80 85 85 83 переведет более

65 65 65 65 65 65 70 70 70

60 60 60 63 63 63 50% предприятий

в зону

20

отрицательного

0 I II III 0 I II III 0 I II III 0 I II III 0 I II III финансового

0 результата.

16% 32% 44% 8% 15% 30% 40% 15% 15% 35% 35% 15% 15% 35% 35% 15% 12% 45% 25% 18%

2015 2016 2017 2018 2019 прогноз

87 Сложившаяся среднегодовая цена продаж без ндс Тело кредита оценка 20% Доля объема производства в СХП

Проценты за кредит Себестоимость, без амортизации и финансовых расходов

Группы предприятий по состоянию инвестиционной фазы: 0 - Старые предприятия; I – Окончена; II – Середина; III

– Начало, программ ускоренного импортозамещения;

Национальный Союз свиноводов 23Производство свинины в РФ за I-е полугодие 2019г.

тыс. тонн, живой вес.

январь - июнь январь - июнь Изменение, Изменение,

2018 г. 2019 г.* тыс. т %

СХП 1 971,1 2 080,7 109,6 5,6% !!!

КФХ 22,6 21,6 -1,0 -4,6%

ЛПХ 245,0 227,1 -17,8 -7,3%

ИТОГО 2 238,7 2 329,4 90,8 4,1%

* - предварительные данные Росстата

Темп роста производства свинины снизился относительно уровня прошлого года (+5,5%).

Прирост общего производства свинины по итогам года может достичь 200 тыс. т. !!!

Национальный Союз свиноводов 24Динамика цен на живых свиней 1-й и 2-й категории

в ЦФО*, руб./кг c НДС

135 133,77

125

120,11 121,38 120,82

117,68 116,63

114,81

115

110,37

108,20

+ 3,20

105,00

105 103,95 + 0,86 + 3,0 %

+ 0,8 %

103,09

100,89 101,85 101,13

100,61

95 98,68 92,76

96,25

+ 1,39

92,42 Изменение средней цены к предыдущему году.

90,68 + 0,9%

85 2017 г. 2018 г.

85,24 2019 г. Средняя цена за 2017 г.

Средняя цена за 2018 г. Средняя цена в 2018 г. за 33 недели

Средняя цена в 2019 г. за 33 недели

75

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52

Номер недели

Средняя цена за I-ое полугодие 2019г. (103,95 руб./кг) на 4% ниже среднегодовой

цены за 2018г. (108,2 руб./кг).

Национальный Союз свиноводов 25Динамика цен на ПОЛУТУШИ отечественного

производства в ЦФО*, руб./кг с НДС

199,46

200

190

181,75

180 177,49

172,81 175,39

171,59

168,89

170

161,46

159,91

160 + 6,92

156,61 153,08

152,99 + 2,69 157,28 + 4,5 %

154,43 + 1,8 %

150 151,74

149,24

140 144,07 136,51

138,45

135,99

130 + 1,39

Изменение средней цены к предыдущему году.

+ 0,9%

127,05 2017 г. 2018 г.

120 2019 г. Средняя цена за 2017 г.

Средняя цена за 2018 г. Средняя цена в 2018 г. за 33 недели

Средняя цена в 2019 г. за 33 недели

110

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52

Номер недели

Национальный Союз свиноводов 26Динамика цен на окорок свиной в в.у. в ЦФО*,

руб./кг c НДС

291,01

290

270

258,25

250 245,89

232,16 234,87

232,55 230,35

230 228,07

231,39

220,86

+ 4,13 + 24,06

213,66 + 1,9% + 11,7%

210 216,73

206,29

216,14

208,87 207,06 194,39

190196,72

+ 1,39 187,64

+ 0,9% Изменение средней цены к предыдущему году.

178,47 2017 г. 2018 г.

170

2019 г. Средняя цена за 2017 г.

Средняя цена за 2018 г. Средняя цена в 2018 г. за 33 недели

Средняя цена в 2019 г. за 33 недели

150

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52

Номер недели

Национальный Союз свиноводов 27Производство мяса в РФ за I-е полугодие 2019г.

тыс. тонн, убойный вес.

Темпы роста

январь - июнь январь - июнь Изменение, Изменение, производства

тыс. т % свинины

2018 г. 2019 г.*

находятся на

уровне роста

прошлого года

Свинина 2238,7 2329,4 90,8 4,1% (+5,5%).

За I-е полугодие

производство

Птица 3268,6 3237,1 -31,5 -1,0% птицы имеет

отрицательную

динамику, но

Говядина 1079,0 1089,3 10,4 1,0% II-ом квартале

демонстрирует

рост на уровне

+1%.

Баранина 141,4 139,4 -2,0 -1,4%

Другие виды Темп роста

мяса

28,5 28,5 -0,1 -0,3% производства мяса

всех видов

оказалось ниже

Все виды мяса 6756,1 6823,7 67,5 1,0% уровне прошлого

года (+2,6%).

* - Оценка НСС

Прирост общего производства мяса за I-е полугодие 2019г.

превысил 67 тыс. т!!! Основной вклад вносит свинина.

Национальный Союз свиноводов 28Импорт мяса в РФ за I-е полугодие 2019г., тыс. т

январь - июнь январь - июнь Изменение, Изменение,

2018 г. 2019 г.* тыс. т %

Импорт свинины с учетом шпика и

субпродуктов

37,0 64,6 27,5 74% !!!

В том числе:

Импорт свинины 0203 и 0103 26,1 56,9 30,8 118% Импорт

мяса

Импорт свиного шпика 7,732 5,412 -2,3 -30% свинины

вырос

Импорт свиных субпродуктов 3,2 2,3 -0,9 -29% в 2,2 раза.

Импорт птицы 106,3 109,3 3,0 3%

Импорт говядины 165,54 141,04 -24,5 -15%

Импорт баранины 1,65 1,43 -0,22 -14%

Импорт других видов мяса 0205 5,18 4,61 -0,57 -11%

Суммарный импорт мяса 315,7 321,0 5,24 1,66%

* - прелварительные данные ФТС РФ

Единственный вид мяса, по которому импорт растет, тем более таким резким

темпом (+74%), является свинина. Главная причина – открытие импорта из

Бразилии.

Национальный Союз свиноводов 29Экспорт мяса из РФ за I-е полугодие 2019г., тыс. т

январь - июнь январь - июнь Изменение, Изменение,

2018 г. 2019 г.* тыс. т %

Экспорт свинины с учетом шпика и

субпродуктов

41,1 43,6 2,5 6%

!!!

В том числе:

Экспорт свинины 0203 и 0103 16,3 19,2 2,8 17% !!!

Экспорт свиного шпика 1,3 1,9 0,6 48%

Экспорт свиных субпродуктов 23,5 22,5 -1,0 -4%

!!!

Экспорт птицы 97,9 81,8 -16,1 -16% !

Экспорт говядины 1,5 2,4 0,8 54%

Экспорт баранины 4,1 4,5 0,42 10%

Экспорт других видов мяса 0205 0,000 0,005 0,005

Суммарный экспорт мяса 144,7 132,3 -12,4 -8,6% !

*- за январь май 2019г.- данные ФТС РФ, за июнь 2019г. - прогноз НСС

Экспорт свиного мяса растет в пределах 15-20%, а экспорт свиных субпродуктов

испытывает проблемы и пока отстает от уровня прошлого года. Тем не менее, по итогам

года экспорт всей продукции свиноводства может приблизиться к 100 тыс. тонн.

Общий экспорт мяса может превысить 300 тыс. тонн.

Национальный Союз свиноводов 30Динамика экспорта свинины из РФ

Продуктовая структура экспорта свинины

Суммарный экспорт СВИНИНЫ (ТНВЭД 0203, 0206, 0209,

0210) из РФ*, тыс. тонн за январь – май 2019 г.

10,0

9,0 0203

8,0

44%

7,0

6,0

0209

5,0 4,14%

4,0

0206 0103

3,0 52% 0,09%

0210

2,0

0,06%

1,0

- СУБПРОДУКТЫ СВИНЫЕ СВЕЖИЕ, ОХЛАЖДЕННЫЕ ИЛИ

0,0 0206 ЗАМОРОЖЕННЫЕ (ТНВЭД 0206 3, 4)

0203 - СВИНИНА СВЕЖАЯ, ОХЛАЖДЕННАЯ ИЛИ ЗАМОРОЖЕННАЯ

(ТНВЭД 0203)

0209 - СВИНОЙ ЖИР(ТНВЭД 0209)

2017 г. 2018 г. 2019 г.

0103 - СВИНЬИ ЖИВЫЕ (ТНВЭД 0103)

* - Данные январь - май 2019г. ФТС РФ, июнь 2019г. – прогноз НСС 0210 - ПРОЧЕЕ МЯСО СВИНИНЫ (ТНВЭД 0210)

Национальный Союз свиноводов 31Страновая структура экспорта свинины из РФ*

Страновая структура экспорта мяса свинины Страновая структура экспорта свиных субпродуктов

(ТНВЭД 0203) за январь – май 2019 г. (ТНВЭД 0206 03, 04) за январь – май 2019 г.

МОНГОЛИЯ

1,7%

ГОНКОНГ

1,5%

УКРАИНА

БЕЛАРУСЬ ЛИБЕРИЯ ВЬЕТНАМ 8,5%

38% 1,0% 32%

КАЗАХСТАН БЕЛАРУСЬ

1,0% 1,9%

КИРГИЗИЯ АРМЕНИЯ

0,7% 0,8%

АРМЕНИЯ МОЗАМБИК

УКРАИНА ГОНКОНГ

0,6% 0,3%

48% 56%

Другие Другие

страны 0,5%

6,7%

* - Данные ФТС РФ

Национальный Союз свиноводов 32Потребление* мяса в РФ за I-е полугодие 2019г.,тыс. т

январь – июнь январь - июнь** Изменение, Изменение,

Ресурс

2018 г. 2019 г. тыс. т %

Свинина 1 727,2 1 822,8 95,6 5,5% !!!

Говядина 782,4 763,0 -19,4 -2,5%

Баранина 62,8 61,3 -1,6 -2,5%

Птица 2 448,6 2 444,2 -4,4 -0,2%

Другие виды мяса 21,1 20,5 -0,6 -2,9%

Мясо всех видов 5 042,1 5 111,8 69,6 1,4% !!!

*- Потребление = отечественное производство + импорт – экспорт; **- Оценка НСС

Потребление свинины после сокращения в 2018г. вновь перешло к росту.

Свинины же обеспечила и общий рост потребления мяса.

Национальный Союз свиноводов 331. Рынок свинины: итоги 2018г. и прогнозы

на 2019г.

2. Перспективы развития

производственного потенциала отрасли

на 5 лет (до 2024 года).

3. Войти в ТОП-5 мировых экспортеров

свинины: миф или реальность?

Национальный Союз свиноводов 34ПРОГРАММА УСКОРЕННОГО ИМПОРТОЗАМЕЩЕНИЯ 2018-2022 гг.

Прогноз объемов производства свинины в СХП (в т.ч. В ТОП – 20) в РФ

в 2019 – 2022 гг., тыс. тонн живой вес

Изменение 2022 к 2018г.,

2017 2018 2019 2020 2021 2022

факт оценка прогноз прогноз прогноз прогноз тыс. т %

Производство свинины в СХП 3 759 4 069 4 319 4 769 5 069 5 139 1 070 26%

СХП: изменение к предыдущему году 310 250 450 300 70

В том числе:

Производство свинины в ТОП -20 2 356 2 679 2 975 3 460 3 830 3 900 1 221 46%

ТОП-20: изменение к предыдущему году 323 296 485 370 70

Доля ТОП 20 в объеме

63% 66% 69% 73% 76% 76%

производства свинины в СХП

Основной прирост свинины в 2019 – 2022 гг. создадут ТОП-20 компаний – 1070 тыс.

тонн (+26%). А их доля в объеме производства в СХП увеличится с 66% до 76%.

Наибольший прирост, а соответственно и наибольшие риски для ценовой конъюнктуры

ожидаются в 2020г. Только ТОП 20 – дадут прирост 0,5 млн. тонн.

Национальный Союз свиноводов 35ПРОГРАММА УСКОРЕННОГО ИМПОРТОЗАМЕЩЕНИЯ 2018-2022 гг.

Компании, обеспечивающие основной прирост производства свинины

в 2018-2022гг. (живой вес, тыс. тонн в год)

Прирост производства Сумма Мощности по

Действующие мощности Регион Стадия

№ в период инвестиций производству

Холдинг по производству свинины реализации нового реализации

п/п 2018-2022 гг. (млрд. свинины в

в 2014-2018 гг. проекта проекта*

В регионах Суммарный руб.) 2022г.

Курская область реализуется 200

1 АПХ "МИРАТОРГ" 440 Орловская область реализуется 100 400 100 840

Брянская область реализуется 100

Тамбовская область окончен 100

2 ГК "РУСАГРО" 200 Приморский край реализуется 100 400 80 600

Самарская область не начат 200

Липецкая область окончен 110 ТОП 20

3 ГК "ЧЕРКИЗОВО" 200 Воронежская область окончен 40 200 20 400

Пензенская область окончен 50

за 5 лет

4 ООО "ГК Агро-Белогорье" 160 Белгородская область окончен 55 55 11 215 удвоят

5 ООО "АГРОПРОМКОМПЛЕКТАЦИЯ" 85

Курская область реализуется 120

175 26 260

производ-

Тверская область реализуется 55 ство.

Красноярский край окончен 30

6 АО "Сибирская Аграрная Группа" 105 Тюменская область окончен 5 35 19 140 Их доля

Томская область окончен Реконструкция вырастет

Воронежская область реализуется 115 до 70-80%

7 ГК "АГРОЭКО" 70 175 44 245

Тульская область реализуется 60

8 ООО "Башкирская мясная компания" 60 Республика Татарстан реализуется 20 20 5 80

9 ООО "Агрофирма Ариант" 100 Челябинская область окончен 40 40 10 140

10 ООО "Знаменский СГЦ" 65 Орловская область реализуется 50 50 10 115

11 ООО "Коралл" 50 Тверская область реализуется 50 50 10 100

Калининградская

область

окончен 25

12 ООО "УК РБПИ групп" 50 Нижегородская область реализуется 75 150 26 200

Рязанская область реализуется 25

Московская область реализуется 25

ООО "Великолукский свиноводческий

13 150 Псковская область реализуется 150 150 20 300

комплекс"

ИТОГО 1735 1900 381 3635

В предстоящие 5 лет (2018 - 2022 гг.) ежегодное производство на новых комплексах увеличится не менее чем на 1,5 млн.

тонн в живом весе. В среднем прирост будет составлять около 250 – 300 тыс. тонн в год.

Национальный Союз свиноводов 36ПРОГРАММА УСКОРЕННОГО ИМПОРТОЗАМЕЩЕНИЯ 2018-2022 гг.

Прогноз объемов производства свинины в РФ

в 2019 – 2022 гг., тыс. тонн убойный вес

Изменение 2022 к 2018г.,

2017 2018 2019 2020 2021 2022

факт оценка прогноз прогноз прогноз прогноз

тыс. т %

СХП 2 913 3 153 3 346 3 695 3 927 3 982 829 26%

СХП изменение к предыдущему году 240 194 349 232 54

КФХ 44 42 40 36 32 31 -11 -27%

ЛПХ 559 516 490 441 397 377 -139 -27%

Всего 3 516 3 710 3 876 4 172 4 356 4 389 679 18%

Изменение к предыдущему году 161 194 166 296 185 33

Реализация уже начатых в 2017 – 2018 гг. новых проектов обеспечит к 2022г.

дальнейшее увеличение производства свинины по сравнению с 2018г.

на 26% в промышленном производстве и

на 18% в общем объеме производства.

Национальный Союз свиноводов 37Новая реальность начиная с 2018г.

Распределение каналов сбыта дополнительных объемов ежегодного прироста

свинины в промышленном свиноводстве в период 2019 – 2022 гг.

Вероятность.

300 тыс. тонн

Высокая

Ежегодный рост потребления на 1,5% с 2019г.

до 2022г в связи со снижением цен.

200 тыс. тон

тыс. тонн в убойном Падение производства в старых и

Высокая

весе обанкротившихся комплексах (5 ÷ 7%)

150 тыс. тонн

Прирост производства Падение производства в ЛПХ Средняя

в новых комплексах С 550 до 400 тыс. тонн

в рамках программы 0 тыс. тонн

импортозамещения Высокая

Лимит снижение импорта исчерпан

(включая новые Будет ≈100 тыс. тонн

инвестиции в 2018 – 200 тыс. тонн

2019гг) Рост экспорта

Средняя

до 300 тыс. тонн

*в живом весе ≈ 1070 тыс. тонн

Национальный Союз свиноводов 38ПРОГРАММА УСКОРЕННОГО ИМПОРТОЗАМЕЩЕНИЯ 2018-2022 гг.

Состояние и перспективы развития новых мощностей по убою и

первичной разделке свиней, млн. голов

49

В настоящее время в

41 различной степени

38 78%

готовности находится

проектирование и

25 24 58% строительство

мощностей по убою

более, чем на

14 млн.

3 12% голов свиней в год!

2010 г. 2018 г. 2022 г. прогноз

Количество свиней, выращенных в РФ во всех видах хозяйств, поступившее на убой

Убой на вновь построенных и модернизированных предприятиях по убою и глубокой разделке

свиней

Доля убоя на вновь построенных и модернизированных предприятиях по убою и глубокой разделке

55%

свиней

С 2010 по 2018 г. доля животных, перерабатываемых на новых и

модернизированных предприятиях, возросла с 12% до 58%.

К 2022 г. эта доля превысит 75%. Именно эти предприятия составят экспортную

основу свиноводческой индустрии.

Национальный Союз свиноводов 39Фундаментальные результирующие факторы

новой реальности.

1. Лимит для дополнительных товарных объемов мяса свинины даже с С 2019 г. выдача льготных

учетом падающих секторов ЛПХ и импорта в 2018 – 2022гг. практически кредитов на новое

исчерпан. Уже стартовавшие проекты в 2017 – 2018гг. закрывают все товарное производство

потребности до 2022г. включительно, в т.ч. с учетом роста экспорта. прекращена.

2. В 2014-2015гг были максимальными по среднегодовым оптовым ценам, а соответственно и по

финансовому благополучию свиноводческих предприятий. В 2016 – 2017гг. цены уже упали на 5 - 10%

и среднесрочной перспективе будут еще минимум на 5 - 10% ниже.

3. Изменившиеся макроэкономические и базовые инвестиционные условия, а также прогнозируемая

конъюнктура цен на свинину делают планируемые новые проекты практически не окупаемыми в

нормативные сроки. Это де-факто закрывает возможности для появления новых игроков на рынке.

4. Дальнейшую инвестиционную активность необходимо сосредоточить на Выдача льготных

вопросах убоя, глубокой разделки, логистики, селекционно- кредитов по этим

генетической, кормовой базы, а также развития экспорта своей направлениям

продукции! сохраняется.

5. Резко возрастает необходимость сфокусировать управленческие усилия на блоке вопросов,

связанных со снижением себестоимости, а также повышением эффективности производства и

стабильности продаж!

!!!

Совокупное действие фундаментальных результирующих факторов непременно будет

формировать условия для консолидации отрасли путем слияния и поглощения!

Национальный Союз свиноводов 40Рост производства до 2022 г. включительно,

гарантирован.

Самообеспеченность потребления свинины

достигнута , экспорт растет!...

Но цены будут падать, а значение внешних

рынков для отрасли продолжит расти!!!

1. Будем ли конкурентоспособны в новой ценовой реальности?

2. Достаточно ли эффективно используем современный генетический

прогресс?

3. Преодолеем ли эффект «Головокружения от успехов», начавшийся

формироваться за последние годы в результате работы только на

внутреннем рынке???

Национальный Союз свиноводов 41Произведено мяса на одну свиноматку в год в отдельных

российских компаниях из ТОП-50, кг живого веса (2017 год)

4000

3536 Потенциальная граница безубыточности

3500 3405 в среднесрочной перспективе (3-5 лет).

3309 3299

3117

2994 2934 2865

3000 2790

2702 2627

2567 После

2431 окончательной

2500

2222 реконструкции

2123 этого

2000 свинокомплекса

1651 показатель

вырос до 3,5

1500 тонн.

1000

500

0

Потенциал генетики 5-ти ведущих мировых компаний (все локализованы в РФ)

составляет 3,5÷4,0 тонн. В ближайшие 7 - 8 лет генетический прогресс сделает

возможным рост этого показателя до 4,5 тонн.

Национальный Союз свиноводов 42Конверсия корма по стаду в отдельных российских

компаниях из ТОП-50 (2017 год), кг. корма на кг. живого веса.

3,5

3,3 3,19 3,22

Потенциальная граница безубыточности 3,16

в ближайшие 3-5 лет. 3,05

3,1 3,02

2,94 2,94

2,87 2,87 2,88

2,9 2,79 2,81

2,8 2,71

2,7 2,65

2,60

2,5

2,3

2,1

1,9

1,7

1,5

Потенциал генетики 5-ти ведущих мировых компаний (все локализованы в РФ)

составляет 2,55÷2,75 тонн. К 2025 году генетический прогресс позволит сделать

достижимым результаты в 2,1÷2,2 кг/кг

Национальный Союз свиноводов 43Сравнение отдельных показателей продуктивности

среди российских компаний из ТОП -50.

Отнято поросят от свиноматки на один опорос* Падеж (всего) к приплоду*, %

15,4

12,3

15,8 15,5 21,0 21,2

19,7 19,9

17,6 18,0

15,6 16,2 16,3 16,7

13,1 13,0 12,9 14,3 14,8 14,9

12,9

12,5 12,4 12,3 12,2 12,2 12,1 12,1 11,5 12,1 12,4

11,9 11,9 11,7 11,5 9,9 10,9 11,1

11,3 11,0 11,0

10,1

Среднесуточный привес по стаду*, гр.

624 Разница

в продуктивности компаний

достигает

682

680

675

674

658

658

655

638

627

623

621

615

609

607

596

25÷50%!!!

591

579

579

570

550

- среднее значение

• - Данные мониторинга производственных показателей НСС за январь – июль 2018г.

В условиях новой реальности как по оптовым ценам, так и по требуемой

конкурентоспособности на внутреннем и внешнем рынках такая разница недопустима!!!

Или будь среди лучших или будешь банкротом!!!

Национальный Союз свиноводов 44Структура производства свинины в сельскохозяйственных предприятиях

(СХП) по размеру компаний в 2018г. Объем производства 4 млн. тонн в

живом весе.

Степень

Размеры компаний Доля в общем

финансового

№ Количество по объему годового объеме

Тип компаний риска в

группы компаний производства, тонн в производства

предстоящие

живом весе среди СХП

2-5 лет

85%

ТОП 50

1 50 от 10 000 и выше (в том числе 65% низкая

(включая ТОП 20)

- это ТОП-20)

Средние

2 115 от 3 000 до 10 000 10% средняя

компании

Мелкие

3 200 от 50 до 3 000 5% высокая

компании

В предстоящие 2-5 лет в связи со снижением оптовых цен могут прекратить свое

существование не менее 75% мелких и 25% средних компаний с общим годовым

производством не менее 250 тыс. тонн в живом весе (200 тыс. тонн в убойном весе).

Национальный Союз свиноводов 45Концептуальные изменения в базовых условиях развития отрасли

свиноводства после 2018г. на среднесрочный период до 2024г. Часть I.

1. В связи с достижением 100% самообеспеченности по свинине в 2018г. и продолжающимся ростом

отечественного производства, резко возрастает внутренняя конкуренция, из-за чего оптовые

цены на свиней будут планомерно снижаться или как минимум не расти в условиях инфляции в

ближайшие годы.

2. Ускоренное развитие в последние 2-3 года экспортной инфраструктуры зерна создает условия для

роста объёмов его экспорта, превышающие темпы роста его производства, что практически

гарантирует формирование высокого (более 10 тыс. руб./тонну) уровня цен на зерно на

внутреннем рынке в среднесрочной перспективе.

3. Панируемое широкое открытие внешних рынков для продукции отечественного свиноводства

означает наступление нового периода прямой жесткой конкуренции с мировыми грандами в

экспорте свинины не только на защищенном внутреннем рынке РФ (пошлина 25%), но прежде

всего на рынках Юго-Восточной Азии.

Совокупное действие этих факторов придаст дополнительный новый импульс

необходимости повышения эффективности и конкурентоспособности отрасли

всеми имеющимися методами (снижение затрат, генетика, корма , ветпрепараты

и т.д.)

Национальный Союз свиноводов 46Динамика производства и экспорта

зерна в РФ.

Создание портовых,

логистических и транспортно-

компенсационных условий

создает возможность для

ежегодного экспорта

от 50 до 60 млн. тонн зерна

в ближайшие годы.

Даже урожай свыше

130 – 140 млн. тонн в год

практически исключает

«медвежье» давление на

внутренние цены.

Источник: МИНСЕЛЬХОЗ, РОССТАТ и ФТС РФ, сезон с 1 июля по 30 июня

Учитывая внутренние потребности страны (75-80 млн. тонн) дешёвого зерна (ниже 10 тыс.

руб. /тонну) даже при очень хорошем урожае больше не будет из-за высокого темпа

развития экспорта в ближайшие годы.

Национальный Союз свиноводов 47Концептуальные изменения в базовых условиях развития отрасли

свиноводства после 2018г. на среднесрочный период до 2024г. Часть II.

3. В связи с ростом отраслевого производства свинины

преимущественно в охлажденном виде произошло Увеличение новых

закономерное снижение ее импорта в 2018г. (на 230 тыс. тонн) до отечественных мощностей по

минимального за последние 25 лет уровня (менее 100 тыс. тонн). замораживанию и хранению

Это привело к снижению переходящих запасов замороженной продукции свиноводства с

свинины, которые выполняли роль так называемого демпфера целью уменьшения сезонной

(увеличивая предложение на рынок в период повышенного волатильности оптовых цен,

спроса) на внутреннем рынке, что привело к высокой степени увеличения логистической

волатильности оптовых цен в 2018г. Без изменения структуры дальности для развития

отечественного производственных мощностей для охлаждённого экспорта и уменьшения

и замороженного мяса эта ситуация будет сохраняться и в экспортных рисков.

будущем.

4. Развитие экспорта продукции свиноводства будет формировать Выработка механизмов

риски временного прерывания экспортных поставок на целевые господдержки отрасли в

рынки, связанные с ветеринарными, курсовыми и политическими критические периоды, через

аспектами. Для снижения влияния выше указанных рисков на механизм субсидирования

внутренний рынок, необходимо разработать инструменты временного хранения

государственного регулирования рынков, направленных на замороженной продукции

временное связывание избыточных объемов продукции свиноводства, на основе

свиноводства, с целью поддержания минимальных оптовых цен опыта ЕС (Регламент (ЕС) №

для сохранения положительной рентабельности современных 1308/2013 и Регламент

высокоэффективных свиноводческих хозяйств. Комиссии (ЕС) № 826/2008).

Национальный Союз свиноводов 481. Рынок свинины: итоги 2018г. и прогнозы

на 2019г.

2. Перспективы развития

производственного потенциала отрасли

на 5 лет (до 2024 года).

3. Войти в ТОП-5 мировых экспортеров

свинины: миф или реальность?

Национальный Союз свиноводов 49Достижение к 2024 году объемов экспорта продукции

агропромышленного комплекса, равного $ 45 млрд. в год – одна из

стратегических задач РФ!

(Указ Президента РФ от 07.05.2018г.)

Не менее чем 4 ÷5 кратный рост объемов экспорта продукции

свиноводства в ближайшие 6 лет – главный вызов и одновременно

реальная возможность отрасли!!!

Войти в ТОП - 5 мировых экспортеров свинины – главный

стратегический вызов отрасли свиноводства в следующие

10 лет.

Национальный Союз свиноводов 50Рынок животного белка вырастет на 45% в следующие 20 лет.

Прогноз по мировому рынку животного белка 2015-2025

X 1,000 тонн

AP спрос: +45% 2015-2025

Ежегодный рост

900,000

+18%

800,000

+20% Морепродукты.

700,000 CAGR:+1.4%

+23%

600,000 Яйцо. CAGR: +1.8%

500,000 +25%

Говядина. CAGR

+1.2%

400,000 +40%

300,000 Свинина. CAGR:+1.4%

200,000

Птица. CAGR:+2.4%

100,000

-

1985 1995 2005 2015 2025 2035

* - Источник: Rabobank презентация Нан-Дирк Мулдер на AGROWAVE 1 июня 2018 г.

Рынок свинины увеличится почти на 40 млн. тонн в следующие 20 лет.

Национальный Союз свиноводов 5190% мирового роста на развивающихся рынках, 65% в Азии.

Изменения мирового спроса на мясо и яйцо в 2015-2025 гг.

Только в Китае за

последние 10 лет

ежегодный спрос на

свинину повысится а

7÷8 млн. тонн

* - Источник: Rabobank презентация Нан-Дирк Мулдер на AGROWAVE 1 июня 2018 г.

В странах Азии спрос на животный белок возрастет на 65% при

отсутствии ресурсов для обеспечения этого роста. Это стратегический

шанс для свиноводства РФ.

Национальный Союз свиноводов 52В Азии не хватает ресурсов

Доступность земли и воды на Новая доступная с/х земля

душу населения в мире

* - Источник: Rabobank презентация Нан-Дирк Мулдер на AGROWAVE 1 июня 2018 г.

Национальный Союз свиноводов 53Приоритетные направления экспорта

свинины из РФ

Россия

Китай Япония

Южная

Корея

Гонконг

Таиланд Филиппины

Вьетнам

Национальный Союз свиноводов 54Целевые экспортные рынки свинины для РФ

Импорт свинины в

2018* Доля в общем

Целевые рынки

1,000 Metric Tons (Carcass Weight объеме импорта

Equivalent)

China 1 561 20%

Japan 1 481 19%

Korea South 753 10%

Hong Kong 423 5%

Philippines 286 4%

Vietnam 20 0,3%

Суммарный импорт целевых рынков 6 542 83%

Мировой объем импорта

7 906

свинины

Экспорт свинины из России в указанные страны в размере всего 5%

обеспечит объем в 327 тыс. т

* - Источник: USDA, прогноз на 2019 г. версия за апрель 2019 г. 1,000 Metric Tons (Carcass Weight Equivalent)

Национальный Союз свиноводов 55Китай – АЧС – сценарий негативный!

Более чем Только за 26.02.19

за 10 лет 6 месяцев АЧС добралась до

в РФ из-за АЧС с августа 2018г. Вьетнама

в КНР из-за АЧС за 4 месяца

Было было уже из-за АЧС было уже

уничтожено уничтожено уничтожено

2 миллиона 1,2 миллион 2,5 миллион

свиней свиней свиней

Не смотря на жесткие меры по борьбе с АЧС со стороны Правительства Китая, большая

доля производства свинины в личных подсобных хозяйствах (>50%) не оставляет шансов на

успех в работе по предотвращению распространения вируса АЧС в КНР – прогноз не

благоприятный. После подтверждения 06.03.2019г. АЧС в провинции Хэбэй, затронутыми

болезнью теперь оказались ВСЕ ПРОВИНЦИИ КИТАЯ.

Национальный Союз свиноводов 56Представляем актуальную информацию о ситуации в Китае

одного из авторитетных экспертов мясного рынка.

Национальный Союз свиноводов 57Мы ожидаем снижение производства свинины в Китае

на 25-35% в 2019 г.

• Наш базовый сценарий - производство свинины в 2019 г. сократится на 25- Прогноз беспрецедентного снижения производства

35%, а поголовье свиней в Китае уменьшится на 30-40%. свинины в Китае

• Искоренение АЧС в ближайшем будущем маловероятно, учитывая высокую Снизится на

плотность живых свиней в Китае, доминирование мелких фермерских 10 – 15 млн. тонн

хозяйств и широкое распространение вируса. Китаю, вероятно,

понадобится больше времени, чем другим странам, чтобы контролировать

болезнь.

• Мы ожидаем, что потери скота замедлятся во 2 полугодии 2019 г.,

поскольку биобезопасность улучшается, а опасные операции выявляются и

ликвидируются. Недостаточные компенсационные выплаты в некоторых

регионах могут продлить присутствие вируса.

• Запасы замороженной продукции увеличились в ответ на ликвидацию в 4 кв.

2018 г. и 1 кв. 2019 г. Перерабатывающие предприятия и дистрибьюторы

пополняют свои запасы в ожидании более высоких цен во 2 полугодии 2019 г.

Мы полагаем, что запасы достаточны для удовлетворения спроса на Снижение поголовья ведет к производственным убыткам

замороженную свинину во 2 кв. и, возможно, 3 кв. 2019 г.. Запасы поступают

в основном от производителей продуктов питания.

Снизится на

• В течение следующих лет будут предприниматься попытки восстановить 100 – 150 млн.

поставки. Нижняя точка производства свинины может наблюдаться в 1 голов

полугодии 2020 г. из-за потерь свиноматок в 2019 г.

• Мы ожидаем быстрое изменение структуры сельского хозяйства, когда

более интегрированное производство заменит мелкое индивидуальное

фермерское хозяйство. С точки зрения биобезопасности и безопасности

поставок, нижестоящие компании (предприятия по переработке свинины,

предприятия общественного питания и розничной торговли) начинают

сотрудничать с современными производственными и перерабатывающими

предприятиями.

Масштабы спада, ожидаемого в Китае в 2019 г., беспрецедентны и могут привести к еще меньшему

производству в первой половине 2020 г. Эффект будет сохраняться и в последующие годы.

Источник: Rabobank, 2019

Национальный Союз свиноводов 58С целью систематизации и актуализации совместной работы государства

и бизнеса создан Оперативный штаб по экспорту мясной продукции на

рынки КНР, Японии и Республики Корея.

Приказом №105 от 07.03.2019г. Утвержденный Министром

сельского хозяйства РФ Д.Н. Патрушевым создан

Оперативный штаб по экспорту мясной продукции на

рынки КНР, Японии и Республики Корея.

Возглавил Оперативный штаб в качестве председателя

Заместитель Министра сельского хозяйства РФ Увайдов М.И.

Заседания штаба проходят не реже 1 раза в месяц.

В состав Оперативного штаба входит Национальный Союз

свиноводов.

Национальный Союз свиноводов 59Разработан и утвержден план мероприятий по экспорту мясной

продукции на рынки КНР, Японии, Республики Корея и Социалистической

Республики Вьетнам.

!!!

В связи с

неблагоприятной

ситуацией с АЧС в

Юго-Восточной

Азии, дорожная

карта была

дополнена еще

одним

направлением –

Вьетнам.

Национальный Союз свиноводов 6023 птицефабрики из РФ

получили право поставлять продукцию в Китай

30 января 2019г. Главное таможенное управление

КНР опубликовало на официальном сайте список

из 23 российских птицефабрик, получивших

право поставлять продукцию в Китай.

18 марта 2019 г. этот список был расширен до 30

российских птицефабрик.

В этот список вошли такие крупнейшие производители бройлера в РФ такие как - "Черкизово",

"Мираторг", "Приосколье" и другие, а также производители индейки "Дамате" и "Краснобор".

Первые поставки могут начаться через два-три месяца после всех необходимых согласований.

Отметим, что данное событие является первым практическим успехом

в работе по открытию целевых экспортных рынков!!!

Начало регулярных поставок мяса птицы напрямую в Китай, создает условия для роста экспорта птицы,

объем которого в 2019г. способен достичь уровня 150 тыс. т., что окажет существенную поддержку

ценам на птицу на внутреннем рынке. Это событие может создаст условия для дополнительного спроса

на свинину, что будет способствовать снижению темпов роста конкуренции в этом сегменте мясного

рынка в РФ в среднесрочной перспективе.

Национальный Союз свиноводов 61Китай готов предметно обсуждать вопросы импорта

свинины из России.

«Китай готов импортировать свинину из российских регионов,

свободных от АЧС, при условии её безопасности».

Заместитель Министра сельского хозяйства и сельских дел КНР Цюй Дунъюй.

Стороны начали предметно обсуждать вопросы доступа российской животноводческой продукции на

китайский рынок. В частности, поговорили о дальнейшем порядке действий для получения права

экспорта свинины, готовой мясной продукции, субпродуктов индейки.

Российская сторона, предложила организовать очередной визит китайских специалистов для

посещения предприятий и ознакомления с мерами контроля на них и решить вопрос о признании

китайской стороной принципов регионализации России, в том числе по АЧС.

Встреча руководства Министерства сельского хозяйства и сельских дел КНР с Россельхознадзором.

Пекин КНР

08 апреля 2019г.

5 июня в Москве состоялась рабочая встреча Министра сельского хозяйства России Дмитрия Патрушева

с Министром сельского хозяйства и сельских дел КНР Хань Чанфу. Стороны обсудили вопросы

расширения взаимной торговли сельхозпродукцией и продовольствием.

Отдельно Министр остановился на теме экспорта отечественного мяса в КНР, выразив надежду на

оперативное решение вопроса признания принципов регионализации России по опасным

заболеваниям животных. Это позволит начать поставки свинины, говядины и оленины из регионов

России с благополучной эпизоотической ситуацией и с предприятий с высоким уровнем биологической

защиты.

Источник: Россельхознадзор

Национальный Союз свиноводов 62Минсельхоз и Россельхознадзор добились открытия рынка

Гонконга для российской свинины и говядины!!!

06.05.2019г. Россельхознадзором получено официальное письмо от компетентного в

вопросах пищевой безопасности органа Гонконга (Сentre for Food Safety, Food and

Environmental Hygiene Department), содержащее решение о возможности начала

поставок свинины, говядины, а также свиных и говяжьих субпродуктов из России в

Гонконг.

В настоящее время право поставок указанной продукции получили 3 предприятия по производству

говядины и говяжьих субпродуктов и 23 предприятия по производству свинины и свиных субпродуктов.

Из рынков стран Юго-Восточной Азии - гонконгский стал первым, куда будут осуществляться прямые

поставки свинины из России.

Указанная продукция может начать на прямую поставляться в Гонконг незамедлительно в

сопровождении согласованных между Россельхознадзором и компетентным органом Гонконга

ветеринарных сертификатов.

Источник: Россельхознадзор

Национальный Союз свиноводов 63НОВАЯ РЕАЛЬНОСТЬ – необходимость дополнительных приоритетов в

государственной поддержке отрасли свиноводства.

• Многократное усиление господдержки в обеспечении

ветеринарной безопасности:

1. Усиление единой ветеринарной службы

2. Программы мониторинга эпизоотического

состояния территорий

2. Программы по искоренению АЧС

3. Регионализация

4. Электронная ветеринарная сертификация

5. Идентификация животных

6. Аттестация убойных предприятий

• Всесторонняя государственная поддержка доступа

продукции свиноводства на внешние рынки

Национальный Союз свиноводов 64Необходимый минимальный взаимосвязанный

комплекс мер для ликвидации вируса АЧС

Создание единой ветеринарной службы в стране.

(Обеспечение контроля и надзора на федеральном уровне за переданными в субъекты полномочиями.)

Внесение изменений в законы, в

Усиление части касающейся ЛПХ: Максимальное

биобезопасности • с точки зрения регистрации, снижение

промышленных учета и контроля; популяции

комплексов • обязанности соблюдать диких кабанов в

ветправила и ответственности за зонах

до III – IV уровня их не соблюдение; распространения

компартмента. • обеспечить доступ АЧС.

уполномоченным

представителям проверяющих

органов.

Только комплекс всех этих мер и создание необходимых для их реализации

нормативно - правовых актов являются минимально необходимыми мерами

для победы над АЧС.

65С 2020 года Россельхознадзор получит полномочия по государственному

надзору за всеми элементами национальной системы ветконтроля.

Деятельность Россельхознадзора приобрела особое значение в свете задачи по наращиванию экспорта

сельхозпродукции. Работа ведомства позволяет удерживать позиции и увеличивать экспортные объемы

на уже завоеванных рынках и открывать новые.

«Привлекательность России для международных торговых партнеров растет, и в этой связи невозможно

переоценить важность системы безопасного перемещения животных и животноводческой продукции.

С точки зрения ветеринарии сделано многое, но далеко не все. Необходимо законодательно закрепить

механизмы взаимодействия между всеми звеньями ветеринарной службы как элементами единой

национальной системы ветконтроля. Соответствующие поправки уже подготовлены. С 1 января 2020

года планируется возложить на Россельхознадзор полномочия по государственному ветнадзору в

полном объеме. Мы надеемся, что это решение даст новый импульс работе ветеринарных служб

субъектов», - подчеркнул Министр.

Итоговое заседание Коллегии Россельхознадзора.

20 марта 2019г.

Источник: МСХ РФ

Национальный Союз свиноводов 66В течение следующих 10 лет продолжится и усилится

концентрация экспорта из нескольких стран

Мировые эксперты

пока даже не видят

Россию в

экспортерах

Прогноз НСС - свинины в

не менее следующие

300 тыс. тонн 10 лет.

к 2026г.

* - Источник: OD Consulting презентация Ослер Дезузарт на AGROWAVE 1 июня 2018 г.

Войти в ТОП-5 мировых экспортеров свинины – главный

стратегический вызов и реальная возможность для отрасли

свиноводства России в следующие 10 лет.

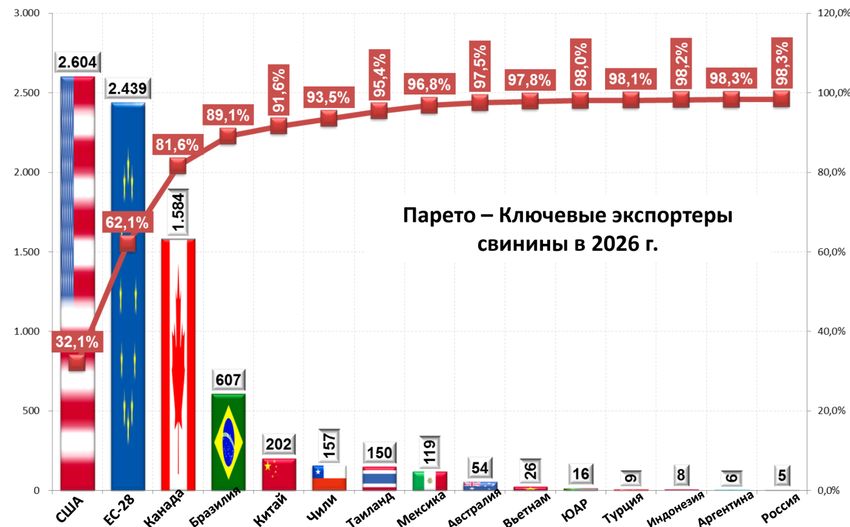

Национальный Союз свиноводов 67Экспорт свинины в мире,

1,000 Metric Tons (Carcass Weight Equivalent)

Изменение к предыдущему Изменение к предыдущему

году, 2019 г. году,

Страна 2017 г. 2018 г.

тыс. т % прогноз тыс. т %

Европейский

2 858 2 934 76 3% 3 250 316 11%

Союз

Соединенные

2 554 2 663 109 4% 2 801 138 5%

Штаты

Канада 1 351 1 330 -21 -2% 1 390 60 5%

Бразилия 786 730 -56 -7% 900 170 23%

Чили 171 200 29 17% 220 20 10%

По итогам

Мексика 170 178 8 5% 185 7 4% 2018 г. Россия

Китай 208 203 -5 -2% 160 -43 -21%

уже вошла в

ТОП 10

Россия 37 45 8 22% 50 5 11% мировых

экспортеров

Австралия 43 47 4 9% 45 -2 -4%

свинины.

Южная Африка 18 19 1 6% 20 1 5%

Сербия 16 14 -2 -13% 16 2 14%

другие 96 83 -13 -14% 46 -37 -45%

Всего 8 308 8 446 138 2% 9 083 637 8%

Источник: USDA, Date Created 15/05/2019

Национальный Союз свиноводов 68Прогноз объемов экспорта продукции свиноводства

из РФ до 2024 г.

Прогноз объемов экспорта свинины в РФ, тыс. тонн по годам ТНВЭД 0203 и 0206*

2017 2018 2019 2020 2021 2022 2023 2024

Код ТНВЭД ТС

факт факт прогноз прогноз прогноз прогноз прогноз прогноз

Свинина 0203 27 34 40 60 76 95 115 138

Свинные субпродукты 0206 (3 и 4) 43 49 58 86 100 110 118 125

Свинной шпиг 0209 2 2 3 4 5 6 6 7

Всего 72 85 100 150 180 210 240 270

Прогноз объемов экспорта свинины в РФ, млн. $ по годам ТНВЭД 0203 и 0206*

2017 2018 2019 2020 2021 2022 2023 2024

Код ТНВЭД ТС

факт факт прогноз прогноз прогноз прогноз прогноз прогноз

Свинина 0203 61 68 84 135 170 213 259 310

Свинные субпродукты 0206 (3 и 4) 62 60 58 125 145 160 172 182

Свинной шпиг 0209 2 4 4 5 6 7 8 10

Всего 126 131 145 265 321 380 440 501

*- прогноз действителен при условии получения официального разрешения ветеринарных служб на импорт свинины из РФ в таких

странах как Китай, Республика Корея, Япония с 2019г.

Если в ближайшие 6 лет экспорт продукции АПК планируется удвоить и довести до

45 млрд. $ (Указ Президента РФ от 07.05.2018г.), то экспорт продукции

свиноводства прогнозируется увеличить в 4 раза до 500 млн. $ (270 тыс. тонн).

Национальный Союз свиноводов 69Мировые генетические компании и

особенности их деятельности.

1. Только на исследования и развитие (R&D) компании тратят более 20 млн. $ в год.

2. При этом собираются и обрабатываются на мощных компьютерах данные не менее 25 – 30 млн.

потомков.

3. Эта деятельность предполагает наличие многочисленных связей с университетами, ведение

научных исследований и проектов и т.д.

4. Как результат, современное ведение генетической работы – высокотехнологично, затратно и

окупаемо только на глобальных рынках.

Племенные животные всех этих генетических компаний производятся на

территории России.

Национальный Союз свиноводов 70Генетические Центры РФ, работающие в партнерстве с

мировыми генетическими компаниями.

№

Наименование Генетика Местонахождение юридического лица

п/п

ООО «Знаменский 302030, Орловская область, г. Орел, Набережная

1 Hypor

Селекционно-Генетический Центр» Дубровинского, 70

ООО «Уфимский 452747, Республика Башкортостан, Благоварский район,

2 Hypor

Селекционно-Гибридный Центр» дер. Восточный

309032, Белгородская область, Прохоровский район, с.

3 ООО «Селекционно-Гибридный Центр» PIC + Genesus

Лучки

399440, Липецкая область,

4 ООО «Отрада Ген» Danish Genetics

Добринский район, с. Большая Отрада

394007, Воронежская область, г. Воронеж, бул. Победы,

5 ООО «Агроэко-Воронеж» Genesus

д. 19, оф. 1

452740, Республика Башкортостан, Благоварский район,

6 ООО «Башкирская мясная компания» DаnBred

с. Языково, ул. Пушкино, 19

307174, Курская область, г. Железногорск, ул. Воинов-

7 ООО «Агропромкомплектация-Курск» Danbred + PIC

Интернационалистов, стр.7/1

399870 Липецкая область, Лев-Толстовский район, Лев-

8 ООО «Черкизово- Свиноводство» Topigs Norsvin

Толстой п., ул. Садовая 1

ИТОГО 6 генетик 8 регионов

Национальный Союз свиноводов 71Очевидное – невероятное!!!

1999 год

«США получили официальную просьбу России о

предоставлении в текущем году дополнительной

продовольственной помощи…»

lenta.ru 29 сентября 1999г.

2016 год

В России достигнуты целевые показатели Доктрины

продовольственной безопасности по основным продуктам

питания.

2025 год (прогноз)

Россия должна войти в ТОП – 10 мировых экспортеров

продовольствия доведя объем экспорта до 45 млрд $.

Национальный Союз свиноводов 72Впереди нас ждет хотя и трудная,

но, безусловно, дорога вперёд…!

Национальный Союз свиноводов 73Вы также можете почитать