Насыщение внутреннего рынка - главный фактор необходимости экспортоориентированной стратегии.

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

РОФЕССИОНАЛЬНЫЙ ФОРУМ

«ТЕХНОЛОГИИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ В СВИНОВОДСТВЕ»

г. Cаратов, р. Волга

теплоход «Валерий чкалов»

23–26 августа 2018 года.

Насыщение внутреннего рынка –

главный фактор необходимости

экспортоориентированной стратегии.

Ю.И. Ковалев

Генеральный директор Национального Союза свиноводов

Доктор технических наук

Россия, Москва

E-mail: nss_info@mail.ru

Важнейшая практическая цель Союза

Поддержание рентабельности производства

эффективных российских свиноводческих компаний

на уровне, обеспечивающем расширенное

воспроизводство в долгосрочной перспективе.

(из материалов Учредительного собрания Союза 30.06.09г.)

2

Достижение к 2024 году объемов экспорта продукции

агропромышленного комплекса, равного $ 45 млрд. в год – одна из

стратегических задач РФ!

(Указ Президента РФ от 07.05.2018г.)

Не менее чем 4 ÷5 кратный рост объемов экспорта продукции

свиноводства в ближайшие 6 лет – главный вызов и одновременно

реальная возможность отрасли!!!

Войти в ТОП - 5 мировых экспортеров свинины – главный

стратегический вызов отрасли свиноводства в следующие

10 лет.

3

1. Основные итоги и тренды развития отрасли в 2017

году.

2. Прогноз и задачи развития отрасли в новых реалиях

2018 – 2022гг.

3. Насыщение внутреннего рынка – главный фактор

необходимости экспортоориентированной стратегии.

4. О дальнейших мерах по предотвращению

распространения вируса АЧС.

5. Предварительные итоги I–го полугодия 2018г.:

основные прогнозные тенденции подтверждаются!

4

Производство свинины в РФ в 2017г.

тыс. тонн, убойный вес.

В конце 2017 –

Изменение, Изменение, начале 2018 г.

2016 г. 2017 г.*

тыс. т % прирост

производства в

СХП

СХП 2716,8 2912,7 195,9 7,2% !!! прогнозируемо

вырос до

10 ÷ 12%.

КФХ 46,2 43,3 -2,9 -6,3% Это обеспечит

прирост в 2018 г.

около 7 ÷ 9%.

ЛПХ 605,2 573,6 -31,6 -5,2%

ИТОГО 3368,2 3529,6 161,4 4,8%

* - Оценка НСС

Темп роста производство свинины в СХП, хотя и упал почти в два раза по сравнению с

аналогичным периодом прошлого года, продолжает оставаться достаточно высоким (+7,2%).

Прирост общего производства свинины по итогам года достиг более 160 тыс. т (+4,8%). !!!

Национальный Союз свиноводов 5

Промышленное производство мяса свинины при

существовавших режимах гос. поддержки и защиты рынка

Промышленное производство, убойный вес, тыс. тонн

Доля промышленного производства от общего В 2018г.

248 Прирост к предыдущему году, тыс. тонн 5 лет в ВТО 192 темпы

193 прироста

296 3148

Более чем

2956 производства

5-ти кратное 191

сокращение 236 2763 сохранятся на

производства с 385 2467 уровне

2291 1990 по 2005 гг. 2276 предыдущего

231 2041

85%

года

128 82% 84%

207 1656 80%

77%

158 1297 1425

268 122 72%

66% 1090 65%

122 932

810 59%

542 56%

420 50%

46%

42%

33%

28%

1990 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

прогноз

За 5 лет после присоединения РФ к ВТО (2012г.) ежегодный объем производства вырос почти на

1300 тонн. (2017г. к 2012г.)

6

Рейтинг крупнейших производителей свинины в РФ

по итогам 2017 года.

Производство свинины на Доля в общем объеме

№

Наименование производителя убой в живом весе в 2017г., промышленного производства в Доля ТОП-3 не

п/п тыс. тонн РФ в живом весе в 2017г. превышает

1 АПХ "МИРАТОРГ" 415,16 10,9% 25%,

2 ГК "Черкизово" 211,75 5,5% тогда как на

3 ГК "РусАгро" 207,42 5,4% сформирован-

4 ООО "ГК Агро-Белогорье" 178,90 4,7% ном рынке она

5 ООО "Великолукский свиноводческий комплекс" 175,01 4,6% достигает

50%

6 ООО "Агропромкомплектация" 163,16 4,3%

7 АО "Сибирская Аграрная Группа" 129,78 3,4%

8 ООО "КоПИТАНИЯ" 106,52 2,8%

9 ГК "АГРОЭКО" 90,00 2,4%

По сравнению

10 ООО "Агрофирма Ариант" 87,07 2,3% с 2016г.

11 ООО "Агропромышленная Корпорация ДОН" 86,26 2,3% объем

12 ГК "ОСТАНКИНО" 80,00 2,1% ТОП-20

13 ООО "Белгранкорм" 65,47 1,7% вырос на

14 АВК "Эксима" 61,50 1,6% 220 тыс. т.

15 Агрохолдинг "Талина" 57,74 1,5% (85% от общего

прироста),

16 ООО "Коралл" 52,15 1,4%

а их доля

17 ООО "Камский Бекон" 48,50 1,3% выросла почти

18 ООО "Башкирская мясная компания" 48,08 1,3% на 2%.

19 ООО "КОМОС ГРУПП" 46,67 1,2%

20 ООО "УК РБПИ Групп" 46,45 1,2%

Итого 20 крупнейших предприятий 2 357,57

1 458,58

61,8%

38,2%

!!!

Остальные

7

Быстро меняющийся мировой ландшафт мясной индустрии

1,000 tonnes

Мировой мясной рейтинг

12,000

Ни одна из

10,000 ТОП-5 отечественных

компаний не входит в

ТОП-20 компаний

8,000

мировых лидеров.

6,000 Нам еще есть куда

расти!!!

4,000

2,000

-

Poultry Pork Beef

Source: Rabobank

* - Источник: Rabobank презентация Нан-Дирк Мулдер на AGROWAVE 1 июня 2018 г.

8

Германское сельское хозяйство отходит от

«фермерской» модели

В опубликованных 21.12.2017* выдержках из исследования о тенденциях развития

сельского хозяйства эксперты германского банка DZ BANK делают вывод, что в будущем

аграрный сектор Германии существенно изменится под влиянием цифровых технологий и

демографических факторов.

В долгосрочной перспективе это приведет к отказу от существовавшей на протяжении

столетий модели семейных фермерских предприятий с характерным для нее

фермерским частным предпринимательством, малым размером производства и

привлечением к работе членов фермерской семьи.

В будущем лицо германского сельского хозяйства будут определять руководимые

собственниками, но гораздо более крупные, капиталоемкие и организованные по

корпоративным принципам аграрные предприятия.

* - Источник информационный портал agrarheute.com

9

Производство мяса свинины в хозяйствах

населения (ЛПХ)

тыс.ЛПХ

тонн, убойный вес

Доля производства в ЛПХ от общего В предстоящие

1189 5 лет падение производства, хотя и

1100 1100 1119 1110 1080 резко замедлиться, но составит до

1034

1003 200 тыс. т

72% за счет ухудшения ситуации по АЧС

67% 904

в Уральском, Сибирском и

58% Приволжском ФО

54% 776

50%

44% 698

41% 632

34% 35% 605

574

28% 545

23%

20% 18% 16% 15% 398

9%

1990 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2022

прогноз прогноз

С момента проникновения вируса АЧС на территорию РФ (2007г.) годовое

производство в ЛПХ сократилось, более чем на 0,5 млн. тонн

10Динамика поголовья свиней в РФ

на 1 – е июля, тыс. голов

Изменение,

2017 г. 2018 г. Изменение, %

тыс. т

СХП 19 565 20 903 1 337,9 6,8%

КФХ 451 432 -19,1 -4,2%

ЛПХ 3 668 3 414 -254,0 -6,9% !!!

ИТОГО 23 685 24 750 1 064,8 4,5%

Поголовье в ЛПХ, после стабилизации в последние 1,5 ÷ 2 года, продолжило интенсивное

падение. При этом, впервые 70% снижения поголовья пришлось на Приволжский и не

европейские административные округа России.

11Общее производство мяса свинины в РФ,

тыс. тонн, убойный вес.

Общее производство свинины в РФ 5 лет в ВТО

163

122 Прирост к предыдущему периоду 161

270 3 692

3 480 3 530

2-х кратное 158 125 3 368

сокращение 257 3 099

производства с

132 2 974

1990 по 2005 гг. 97 2 816

161

127 2 559

288

112 2 331 2 428

2 170

122 2 042

1 930

1 642

1 520

1990 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

прогноз

С 2005 по 2017гг. общее ежегодное производство свинины выросло

в 2,3 раза ( + 2 млн. т), в том числе на 1 млн. т за последние 5 лет.

12Динамика импорта свинины в РФ, тыс. тонн

Общий объем импорта свинины

1215 1243 1183

1183 Изменение объема импорта свинины к

3% 2% -19% предыдущему году

1009

178 173 148

-19%

≈ 1 млн.т

- реальное импорто-

268 276 292 98 замещение за четыре

года!

261

427

-58% 338 В 2017 г.

285 313 импорт свинины

737 766 803 -21%

13 9 -16% 10% прекратил снижение,

650 40

9 12

закрепившись на

25 уровне

374 18 21

304 300 тыс. т

259 281 (квота - 430 тыс. т)

2010г. 2011г.

2012г. 2013г.

2014г.

2015г.

2016г.

Импорт свиных субпродуктов 2017г.

Импорт шпика свиного

Импорт свинины и живых свиней в убойном весе с учетом торговли со странами ТС.

13Динамика экспорта свинины в РФ, тыс. тонн

72 Общий объем экспорта свинины 72

37% Изменение объема экспорта свинины к 36%

предыдущему году

Экспорт свиных субпродуктов (код ТНВЭД 02063 +02064) 53

Экспорт шпика свиного (код ТНВЭД 0209) 174%

Экспорт Свинины (ТНВЭД 0203)

42,9 Несмотря на

закрытость

19

9 13 32,2 основных рынков

44%

266% 43% в Азии экспорт

3 1,7

1,8 продолжает

2,1 0,3 9,0 0,0 12,9 0,1 14,6 увеличиваться

0,1 0,4 27,3

0,3 18,9 значительными

0,4 4,4

2012г. темпами.

2013г.

2014г.

2015г.

2016г.

2017г.

Прогнозируемое снижение импорта в КНР в 2018г. может опосредованно

сократить темпы роста экспорта свинины из РФ!!!

14Структура экспорта всех видов мяса из РФ в 2017г.

Structure of meat export in Russia*

250 Прочие /

Азербайджан

Others; 8;

/ Azerbaidjan;

Армения / 3%

4; 2%

200 74 Armenia; Украина /

6; 3% Ukraine;

150 63; 29%

54

ТЫС. ТОНН / ТМТ

Страны

100 ЕАЭС / EEU

22 163 countries;

17

50

12 115 56; 25%

2017

3 3 8 54 62 65

5 4

2 18 18 25

0 6

Экспорт прочего мяса / Other meat export Гонконг /

Hong Kong;

Экспорт свинины и субпродуктов / Pork and by-products export Вьетнам /

35; 16%

Vietnam;

Экспорт мяса птицы и субпродуктов / Poultry meat and by- 47; 22%

products export

* - Данные

15Производство мяса в РФ в 2017г.

тыс. тонн, убойный вес.

Изменение, Изменение, Темпы роста

2016 г. 2017 г. производства

тыс. т % свинины почти

в 2 раза

ниже

Свинина 3368,2 3529,6 161,4 4,8%

темпов 2016г.

Темпы роста

Птица 4620,8 4938,6 317,8 6,9% производства

птицы

в 2 раза

Говядина 1619,0 1613,6 -5,3 -0,3% выше

темпов 2016г.

Баранина 213,1 221,8 8,7 4,1%

Другие виды Темп роста

78,1 80,5 2,4 3,1% производства мяса

мяса всех видов

остается на

Все виды мяса 9899,2 10384,2 485,0 4,9% уровне

прошлого года.

Прирост общего производства мяса в 2017г. составил почти 500 тыс. т!!!

Общий объем впервые за последние 25 лет достиг почти 10,4 млн. т.

Национальный Союз свиноводов 16Потребление* мяса в РФ в 2017г.,

тыс. тонн, убойный вес.

Ресурс Изменение, Изменение,

2016 г. 2017 г.

тыс. т %

Свинина 3 600,63 3 771,10 170,47 4,7% !!!

Тенденция роста

Говядина 1 997,27 1 974,24 -23,04 -1,2% потребления

свинины

сохраняется на

Баранина 216,20 224,44 8,24 3,8% высоком уровне.

В отличие от

2016 года (0,6%)

Птица 4 751,82 5 001,98 250,16 5,3% темп роста

потребления

птицы

Другие виды мяса 89,36 92,62 3,25 3,6%

многократно

вырос.

Мясо всех видов 10 655,3 11 064,4 409,1 3,8% !!!

*- Потребление = отечественное производство + импорт – экспорт;

Рост потребления птицы и свинины обеспечили значительный общий рост

потребления мяса (почти 4% против 1,3% в 2016г.). Драйвером роста потребления

является продолжающееся снижение цен.

Национальный Союз свиноводов 17Динамика потребления всех видов мяса на

душу населения с учетом экспорта, кг/год

75,0 75,3 75,4 В 2017г.

73,5 72,0 72,7

0,6 0,6 Потребление

0,7

1,4 0,6 0,6

1,5 1,5 1,5 мяса превзошло

1,4

16,4 13,4 докризисный

16,0 14,3 13,6

55,1 уровень 2013г.

0,5 и стало

1,1

наибольшим за

41,5 17,1 25,7 последние 25 лет.

0,4 26,6 23,6 23,4 24,6

1,0

Другие виды мяса

14,7 Баранина

17,8

Говядина

12,0 34,1 Свинина

30,2 31,8 32,3 32,4

Птица

18,7

12,9 Потребление

75,0 всех видов мяса

* - Данные с учетом Крымского федерального округа Предварит

Потребление свинины в 2017 г. выросло на 5% до уровня 25,7 кг/чел в год.

Без учета импорта шпика и субпродуктов (450 тыс. тонн в 2012г.), это наибольший показатель за

последние 25 лет.

18Объем среднедушевого потребления свинины в

разных странах в 2016 г., кг/чел*

I – Страны с традиционно высокой (>50%) долей потребления свинины в мясном рационе

II – Страны с типичной (30÷35%) долей потребления свинины, но с очень высоким уровнем

I

доходов населения.

II

Россия

26 кг/чел

(32-34%)

Россия не входит не в I-ю, не во II-ю группу. К 2022г. потребление свинины на душу

населения в РФ вырастет не более, чем на 8÷10% и не превысит 30 кг/чел в год.

* - Данные из исследования «Сравнительный анализ себестоимости выращивания свиней в различных странах в 2016 году» Аналитическое

Агентство «ИМИТ»

19Структура потребления мяса по видам с

учетом экспорта, тыс. тонн убойный вес

10 980 2%

10 639 10 788

9 940 1% 1% 10 568 10 536 11 065

4% 9 794 1% 10 655 1%

1% 1% 1%

1%

2% 2% 2%

2% 22% 22% 2% 2% 18% 2%

45% 25% 23% 22% 2%20% 19%

2 370 2 357 1 974

4 909 2 480 2 328 2 305 2 096 1 997

В течении

последних более

36% 35% 32% 32% 34% чем 25 лет

36% 37% 34%

3 796 3 815 3 387 3 771

32%

3 514 3 643 3 418 3 601 уровень свинины

3 480 в структуре

потребления

36% 37% 39%

мяса стабилен!

18% 40%

3 538 43% 45% (32-34%)

1 976 3 697 4 173 4 325 45% 45%

4 567 4 725 4 752 5 002

1990

2010 2011 2012

2013

2014

2015

2016

2017

10 602 Объем потребления всех видов мяса с учетом экспорта

Птица Свинина, с учетом ипорта шпика и субпродуктов Говядина Баранина Другие виды мяса

20Самообеспеченность потребления свинины в РФ

тыс. тонн, убойный вес

+354 (+10%)

3 796 3 815

3 514 3 643 3 771

3 601 В 2016-2017гг.

3 387 3 418 8% суммарное ежегодное

26% 8%

33% 10% 313

2 553 34% 33% 1 009 13% 285 потребление свинины

1 215 1 243 427 338

1 183 возросло на

40%

354 тыс. тонн. (+10%)

1 033

Опережающий рост

66% 74% 88% 91% 94% 94% ежегодного отечественного

67% 67%

60% 2 331 2 428 2 559 2 816 2 974 3 099 3 368 3 530 производства за этот же

1 520 период (+420 тыс. тонн)

не только сохранил

самообеспеченность больше

90%,

-0,2%

2005

-0,3%

-0,4% -0,6% но и обеспечил экспорт в

-7

2010 -10 -1,5% 2017г. более 70 тыс. тонн

2011 -13 -19 -1,9%

2012 2013 -53

2014 -72

2015 2016

2017

3 369 Объем потребления свинины

оценка

Экспорт свинины Производства свинины в РФ Импорт свинины в РФ

21Динамика цен на живых свиней 1-й и 2-й категории

в ЦФО*, руб./кг c НДС

130

120

112,79

110 - 10,88

105,00

101,91

- 9,6%

+ 3,09

!!!

100 + 3,0 %

92,76

90

1. К концу 2017 года цены оказались существенного ниже

2015 г. 2016 г. уровня, который был зафиксирован нами в конце

80 Средняя цена за 2015 г. Средняя цена за 2016 г. предыдущих трех лет.

2017 г. Средняя цена за 2017 г. 2. В 2017г. впервые за последние три года не произошло

- 10,88 Изменение средней цены к предыдущему году. предновогоднего подъема цен.

70

1 2 3 4 5 6 7 8 9 10111213141516171819202122232425262728293031323334353637383940414243444546474849505152

* - Данные мониторинга цен НСС Номер недели

Окончательное снижение импортозависимости по свинине, наряду с

продолжающимся интенсивным ростом отечественного производства,

закономерно привели к прогнозируемому снижению оптовых цен.

22Основные прогнозные тенденции на 2018 год

1. Отечественное производство свинины увеличится на 6÷7% (≈200 тыс.

тонн).

2. Импорт снизится минимум на 30% (до 200 тыс. тонн).

3. Экспорт свинины возрастет на 15÷20% (до 80÷85 тыс. т).

4. Потребление должно еще возрасти на 1,5÷2% (на 50÷60 тыс. т).

5. Покупательская способность населения перестанет снижаться.

Среднегодовая цена в 2018 г. по сравнению с 2017г.

снизится минимум на 10%, с перспективой дальнейшего снижения!

231. Основные итоги и тренды развития отрасли в 2017

году.

2. Прогноз и задачи развития отрасли в новых реалиях

2018 – 2022гг.

3. Насыщение внутреннего рынка – главный фактор

необходимости экспортоориентированной стратегии.

4. О дальнейших мерах по предотвращению

распространения вируса АЧС.

5. Предварительные итоги I–го полугодия 2018г.:

основные прогнозные тенденции подтверждаются!

24Новая реальность, о приближении которой

в отрасли свиноводства много говорилось в

последние 2 - 3 года,

НАСТУПИЛА…

Новые времена –

новые вызовы, новые решения…!

25ПРОГРАММА УСКОРЕННОГО ИМПОРТОЗАМЕЩЕНИЯ 2018-2022 гг.

Прогноз объемов производства свинины в РФ

в 2018 – 2022 гг., тыс. тонн убойный вес

2017 Изменение 2022 к 2017г.,

2018 2019 2020 2021 2022

предв. тыс. т %

СХП 2 913 3 106 3 300 3 509 3 587 3 819 907 31%

КФХ 43 41 39 35 32 30 -13 -31%

ЛПХ 574 545 518 466 419 398 -175 -31%

Всего 3 530 3 692 3 857 4 010 4 038 4 248 718 20%

Изменение к

161 163 164 154 27 210

предыдущему году

Реализация уже начатых в 2017 – 2018 гг. новых проектов обеспечит к 2022г.

дальнейшее увеличение производства свинины по сравнению с 2017г.

на 31% в промышленном производстве и

на 20% в общем объеме производства.

26ПРОГРАММА УСКОРЕННОГО ИМПОРТОЗАМЕЩЕНИЯ 2018-2022 гг.

Компании, обеспечивающие основной прирост производства свинины

в 2018-2022гг. (живой вес, тыс. тонн в год)

Действующие Прирост производства Сумма Мощности по

Регион Стадия

№ мощности по в период инвестиций производству

Холдинг реализации нового реализации

п/п производству свинины 2018-2022 гг. (млрд. свинины в

проекта проекта*

в 2014-2016 гг. В регионах Суммарный руб.) 2022г.

Курская область реализуется 200

1 АПХ "МИРАТОРГ" 440 Орловская область реализуется 100 400 100 840

Брянская область реализуется 100

Тамбовская область реализуется 300

2 ГК "РУСАГРО" 200 400 80 600

Приморский край реализуется 100

Липецкая область реализуется 110 ТОП 20

3 ГК "ЧЕРКИЗОВО" 200 Воронежская область окончен 40 200 20 400

Пензенская область реализуется 500 за 5 лет

4 ООО «ГК Агро-Белогорье» 160 Белгородская область окончен 55 55 11 215 удвоят

Курская область реализуется 120

5 ООО АГРОПРОМКОМПЛЕКТАЦИЯ" 85 Тверская область реализуется 55

175 26 260 производ-

Красноярский край окончен 30 ство.

6 АО "Сибирская Аграрная Группа" 105 Тюменская область окончен 5 35 19 140

Томская область окончен Реконструкция

Их доля

Воронежская область реализуется 115 вырастет

7 ГК "АГРОЭКО" 70 175 44 245

Тульская область реализуется 60 до 70-80%

8 ООО "КАМСКИЙ БЕКОН" 50 Республика Татарстан реализуется 10 10 3 60

9 ООО "Агрофирма Ариант" 100 Челябинская область окончен 40 40 10 140

10 ООО «Знаменский СГЦ" 65 Орловская область реализуется 50 50 10 115

11 ООО "Коралл" 50 Тверская область реализуется 50 50 10 100

Калининградская

область

реализуется 25

Нижегородская

12 ООО «УК РБПИ групп" 50 область

реализуется 75 150 26 200

Рязанская область реализуется 25

Московская область реализуется 25

ООО "Великолукский

13 150 Псковская область реализуется 150 150 20 300

свиноводческий комплекс"

ИТОГО 1725 1890 379 3615

В предстоящие 5 лет (2018 - 2022 гг.) ежегодное производство на новых комплексах увеличится не менее

чем на 1,5 млн. тонн в живом весе. В среднем прирост будет составлять около 250 – 300 тыс. тонн в год.

27Новая реальность начиная с 2018г.

Распределение каналов сбыта дополнительных объемов ежегодного прироста

свинины в промышленном свиноводстве в период 2018 – 2022 гг. (5 лет)

Вероятность.

тыс. тонн

Высокая Новая ценовая

Ежегодный рост потребления на 1,5% с

реальность

2018г. до 2022г в связи со снижением цен.

внесет

тыс. тонн в убойном тыс. тон

коррективы в

каждый из

весе Падение производства в старых и Высокая каналов сбыта.

обанкротившихся комплексах (5 ÷ 7%)

Прирост тыс. тонн

производства в Падение производства в ЛПХ Средняя

новых комплексах С 600 до 400 тыс. тонн

в рамках

тыс. тонн

программы Снижение импорта Высокая

В связи с

отменой квот и

импортозамещения с 300 до 100 тыс. тонн введением

(включая новые плоской

пошлины 25% с

инвестиции в 2018 – тыс. тонн 2020г.

2019гг) Рост экспорта Средняя

*в живом весе ≈ 1500 тыс. тонн до 300 тыс. тонн

28Производство и потребление мяса свинины в РФ в

2010-2022 гг., тыс. тонн, убойный вес

Производство свинины в РФ Потребление свинины Экспорт свинины из РФ

4 800 2 000

Рост потребления мяса

свинины вследствие

4 400

снижения цен. 4 154 1 800

3 996 3 984

4 000 3 883 4 248

3 796 3 815 3 771 3 769

3 643 4 010 4 038 1 600

3 601

3 514 3 857

3 600

3 692

3 530 1 400

3 387 3 418

3 200 3 368 Уже в 2019г.

3 099 производство превысит 1 200

2 800 2 974 Программа потребление!!!

2 816 ускоренного

2 400 2 559 импортозамещения 1 000

2 428

2 331

2 000

800

Снижение потребления вследствие:

1 600

а) сокращения импорта;

600

б) роста цен;

1 200 с) снижения покупательной Программа создания

способности; экспортного потенциала 400

800 д) снижения потребления шпика и 210

субпродуктов на 300 тыс. тонн; 180

150 200

400 90 120

53 72

7 10 13 19

0 0

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

прогноз прогноз прогноз прогноз прогноз

29ПРОГРАММА УСКОРЕННОГО ИМПОРТОЗАМЕЩЕНИЯ 2018-2022 гг.

Состояние и перспективы развития новых мощностей по убою и

первичной разделке свиней, млн. голов

42

33

30,9 74%

25

Более 50% мяса

18 55% будет реализовано в

индустриальной и

потребительской

упаковке.

3 12%

2010 г. 2015 г. 2022 г. прогноз

Поголовье свиней, выращенных в РФ во всех видах хозяйств, поступившее на убой

Убой на вновь построенных и модернизированных предприятиях по убою и глубокой разделке

свиней

55% Доля убоя на вновь построенных и модернизированных предприятиях по убою и глубокой разделке

свиней

В течении 5 лет доля животных, перерабатываемых на новых и

модернизированных предприятиях, возросла с 12% до 55%.

К 2022 г. эта доля приблизится к 75%. Именно эти предприятия составят

экспортную основу свиноводческой индустрии.

30ПРОГРАММА УСКОРЕННОГО ИМПОРТОЗАМЕЩЕНИЯ 2018-2022 гг.

Прогноз производства свинины в РФ к 2020 г.,

убойный вес кг на душу в год

Объем Прирост

Объем Объем

производства производства

производства производства

№ свинины свинины в РФ

Федеральный округ свинины в 2020г., свинины в

п/п в 2013г., с 2013 по 2020 гг.,

тыс. тонн

тыс. тонн убойный 2020г.,

тыс. тонн

вес кг на душу в год

убойный вес убойный вес

РОССИЙСКАЯ ФЕДЕРАЦИЯ 2 816 1 203 4 019 28

1 Центральный Федеральный округ 1 264 752 2 016 52 Основной

кластер !!!

2 Северо-западный федеральный округ 132 43 175 13

3 Южный федеральный округ 175 21 196 14

4 Приволжский федеральный округ 529 85 614 21

5 Северо-Кавказский Федеральный округ 56 14 70 7

ИТОГО Европейская часть РФ 2 157 915 3 071 29

6 Уральский Федеральный округ 183 85 268 22

7 Сибирский федеральный округ 440 85 525 27

8 Дальневосточный Федеральный округ 37 118 155 25

К 2020 году производство свинины на душу населения будет равномерно

распределено по всей территории РФ

31Сравнение финансово - экономического положения

предприятий отрасли в 2014 – 2018гг., руб./кг живого веса

120 В 2018 г. цены

снизятся минимум

98 на 10%, став

100 самыми низкими

90 87 90

за последние

25 80

25 25 5 лет.

80 20 20 20

20 25

20 4 8 4 8 8

8 4 В 2018 г.

60 4 более 50%

4

предприятий могут

оказаться в зоне

40 80 85 85 83 отрицательного

75

65 65 65 65 65 65 финансового

60 60 60 63 63 63

55 55 результата,

20 несмотря на

снижение

0 I II 0 I II III 0 I II III 0 I II III 0 I II III расходов на

0 корма!

20% 40% 40% 16% 32% 44% 8% 15% 30% 40% 15% 15% 35% 35% 15% 12% 45% 25% 18%

2014 2015 2016 2017 2018 прогноз

87 Сложившаяся среднегодовая цена продаж без ндс Тело кредита 20% Доля объема производства в СХП

Проценты за кредит Себестоимость, без амортизации и финансовых расходов

Группы предприятий по состоянию инвестиционной фазы:

0 - Старые предприятия; I – Окончена; II – Середина; III – Начало (программа ускоренного импортозамещения).

32Динамика изменения предприятий отрасли (СХП) по состоянию

инвестиционной фазы в период 2016-2020гг.,

тыс. тонн живого веса

2018 г. 2020 г.

2016 г.

Группа Состояние

оценка прогноз

предприятий инвестиционной фазы

в % от в % от в % от

тыс. тонн тыс. тонн тыс. тонн

общего общего общего

Старые

0 525 15 400 10 200 5

предприятия

I Окончена 1050 30 2000 50 3400 75 !!!

II Середина 1400 40 1200 30 900 20

III Начало 525 15 400 10 0 0

ИТОГО 3500 100 4000 100 4500 100

К 2020 году более 90% объемов будет производиться на современных предприятиях,

причем 3/4 из них уже будут освобождены от существенной финансовой инвестнагрузки.

Это резко повысит конкурентоспособность отрасли к моменту отмены квот и введения

плоской пошлины на свинину в 25% в 2020г.

33Фундаментальные результирующие факторы

новой реальности.

1. Лимит для дополнительных товарных объемов мяса свинины даже с учетом падающих секторов

ЛПХ и импорта в 2018 – 2022гг. практически исчерпан. Уже стартовавшие проекты в 2017 – 2018гг.

закрывают все потребности до 2022г. включительно, в т.ч. с учетом роста экспорта.

2. В 2014-2015гг были максимальными по среднегодовым оптовым ценам, а соответственно и по

финансовому благополучию свиноводческих предприятий. В 2016 – 2017гг. цены уже упали на

5 - 10% и среднесрочной перспективе будут еще минимум на 5 - 10% ниже.

3. Изменившиеся макроэкономические и базовые инвестиционные условия, а также

прогнозируемая конъюнктура цен на свинину делают планируемые новые проекты практически

не окупаемыми в нормативные сроки. Это де-факто закрывает возможности для появления

новых игроков на рынке.

4. Дальнейшую инвестиционную активность необходимо сосредоточить на вопросах реконструкции,

модернизации, убоя, глубокой разделки, логистики, селекционно-генетической, кормовой базы, а

также развития экспорта своей продукции!

5. Резко возрастает необходимость сфокусировать управленческие усилия на блоке вопросов,

связанных со снижением себестоимости, а также повышением эффективности и стабильности

продаж!

Совокупное действие фундаментальных результирующих факторов непременно будет

формировать условия для консолидации отрасли путем слияния и поглощения!

34Главный вывод текущего момента:

МОРАТОРИЙ!

На новые проекты в дополнительном товарном производстве свинины,

осуществляемые с господдержкой.

• Время пришло!

• Соответствует интересам государства, бизнеса и потребителей!

• Через 2-3 года в зависимости от обстоятельств эту позицию можно

корректировать!

35Соблюдение основных интересов

от введения МОРАТОРИЯ

Для государства: Для потребителей: Для бизнеса:

• Гарантирован ежегодный • Относительное снижение • Минимизирован риск

прирост производства в розничных цен на свинину перепроизводства

период 2017 – 2020гг. в свинины с последующим

размере 3-5% • Минимизация резким падением оптовых

• Обеспечены целевые зависимости цен на цен в среднесрочной

показатели Госпрограммы свинину от курса валют перспективе

в том числе по

импортрозамещению • Расширение ассортимента • Поддержание уровня

• Оптимизированы охлажденного, оптовых цен, достаточного

бюджетные расходы на разделанного и для завершения

новые проекты упакованного мяса и инвестиционной фазы в

• Минимизирован риск полуфабрикатов из период 2016 – 2020гг.

дополнительных свинины.

расходов бюджета для • Завершение основных

поддержания доходности процессов модернизации

предприятий в случае отрасли к 2020г.

резкого

перепроизводства

36Прогноз роста потребности в ремонтных свинках F1

в СХП в 2018-2022 гг.

2017 г. 2022 г.* Изменение 2022 к 2017 году

Производство свинины в СХП в убойном весе,

2 900 3 800 900 31%

тыс. т

Требуемое количество основных свиноматок,

1 450 1 900 450 31%

тыс. гол. (1 свиноматка ≈ 2 т. убойного веса в год)

Требуемое количество ремонтных свиноматок,

800 1 050 250 31%

тыс. гол. (уровень замены 55%)

Источники восполнение ремонтных свиноматок на промышленных предприятиях:

Специализированные независимые

200 700 500 250%

селекционно-генетические центры, тыс. гол.

Внутрихолдинговые нуклеусы, тыс. гол. 250 350 100 40%

Откормочные стада, тыс. голов 350 0 -350 -100%

* - Прогноз НСС базируется на основе уже реализуемых новых инвестпроектов на 250 млрд. руб. в период 2018 - 2022 гг.

Выводы:

1. Необходимость роста конкурентоспособности сделает неэффективным восполнение

ремонтных свинок из откормочных стад.

2. На ближайшие 5 лет мощности селекционно-генетических центров по производству F1

должны вырасти более чем в 3 раза.

3. Это потребует продолжения программы господдержки строительства новых

селекционно-генетических центров в 2018 – 2022 гг.!!!

Национальный Союз свиноводов 37Произведено мяса на одну свиноматку в год в отдельных

российских компаниях, кг живого веса (2017 год)

4000

3536 Потенциальная граница безубыточности

3500 3405 в среднесрочной перспективе (3-5 лет).

3309 3299

3117

2994 2934 2865

3000 2790

2702 2627

2567 После

2431 окончательной

2500

2222 реконструкции

2123 этого

2000 свинокомплекса

1651 показатель

вырос до 3,5

1500 тонн.

1000

500

0

Потенциал генетики 5-ти ведущих мировых компаний (все локализованы в РФ)

составляет 3,5÷4,0 тонн. В ближайшие 7 - 8 лет генетический прогресс сделает

возможным рост этого показателя до 4,5 тонн.

38Конверсия корма по стаду в отдельных российских

компаниях (2017 год), кг. корма на кг. живого веса.

3,5

3,3 3,19 3,22

Потенциальная граница безубыточности 3,16

в ближайшие 3-5 лет. 3,05

3,1 3,02

2,94 2,94

2,87 2,87 2,88

2,9 2,79 2,81

2,8 2,71

2,7 2,65

2,60

2,5

2,3

2,1

1,9

1,7

1,5

Потенциал генетики 5-ти ведущих мировых компаний (все локализованы в РФ)

составляет 2,55÷2,75 тонн. К 2025 году генетический прогресс позволит сделать

достижимым результаты в 2,1÷2,2 кг/кг

391. Основные итоги и тренды развития отрасли в 2017 году.

2. Прогноз и задачи развития отрасли в новых реалиях

2018 – 2022гг.

3. Насыщение внутреннего рынка – главный фактор

необходимости экспортоориентированной стратегии.

4. О дальнейших мерах по предотвращению

распространения вируса АЧС.

5. Предварительные итоги I–го полугодия 2018г.:

основные прогнозные тенденции подтверждаются!

40Главный вывод текущего момента в отрасли

Рынок насыщен –

что дальше?

Без освоения экспортных рынков

дальнейшее развитие отрасли не

только неоправданно, затруднительно

и рискованно, но и стратегически

недальновидно!!!

41Изменение приоритетов программы

развития АПК

Постановлением Правительства РФ от 31 марта 2017 года №396 в

структуру Государственная программа развития сельского хозяйства и

регулирования рынков сельскохозяйственной продукции, сырья и

продовольствия на 2013–2020 годы интегрируется приоритетный

проект «Экспорт продукции агропромышленного комплекса».

Объем финансирования – 2,4 млрд руб. в том числе – 728 млрд руб. в

2017г.

(паспорт проекта утверждён по итогам заседания президиума Совета при Президенте

России по стратегическому развитию и приоритетным проектам 30 ноября 2016 года).

От импортозамещения к

экспортоориентированной

стратеги развития АПК!

42Рынок животного белка вырастет на 45% в следующие 20 лет.

Прогноз по мировому рынку животного белка 2015-2025

X 1,000 тонн

AP спрос: +45% 2015-2025

Ежегодный рост

900,000

+18%

800,000

+20% Морепродукты.

700,000 CAGR:+1.4%

+23%

600,000 Яйцо. CAGR: +1.8%

500,000 +25%

Говядина. CAGR

+1.2%

400,000 +40%

300,000 Свинина. CAGR:+1.4%

200,000

Птица. CAGR:+2.4%

100,000

-

1985 1995 2005 2015 2025 2035

* - Источник: Rabobank презентация Нан-Дирк Мулдер на AGROWAVE 1 июня 2018 г.

Рынок свинины увеличится почти на 40 млн. тонн в следующие 20 лет.

Национальный Союз свиноводов 4390% мирового роста на развивающихся рынках, 65% в Азии.

Изменения мирового спроса на мясо и яйцо в 2015-2025 гг.

Только в Китае за

последние 10 лет

ежегодный спрос на

свинину повысится а

7÷8 млн. тонн

* - Источник: Rabobank презентация Нан-Дирк Мулдер на AGROWAVE 1 июня 2018 г.

В странах Азии спрос на животный белок возрастет на 65% при

отсутствии ресурсов для обеспечения этого роста. Это стратегический

шанс для свиноводства РФ.

Национальный Союз свиноводов 44В Азии не хватает ресурсов

Доступность земли и воды на Новая доступная с/х земля

душу населения в мире

* - Источник: Rabobank презентация Нан-Дирк Мулдер на AGROWAVE 1 июня 2018 г.

45Приоритетные направления экспорта

свинины из РФ

Россия

Китай Япония

Южная

Корея

Гонконг

Таиланд Филиппины

Вьетнам

46Целевые экспортные рынки свинины для РФ

Мировой объем импорта свинины в 2016г. составил

8 314* тыс. тонн

КИТАЙ 2400 тыс. т (29%) Суммарный импорт свинины в

указанные страны в 2016г.

составил

ЯПОНИЯ 1320 тыс. т (16%) 5045 тыс.т

ЮЖНАЯ КОРЕЯ 610 тыс. т (7%) 61%

Экспорт свинины из

ГОНКОНГ 485 тыс. т (6%) России в указанные

страны в размере всего

ФИЛИППИНЫ 220 тыс. т (3%) 5%

обеспечит объем в

ВЬЕТНАМ 10 тыс. т (0,1%) 252 ТЫС. Т

* - Источник: USDA, прогноз на 2017 г. версия за апрель 2017 г. 1,000 Metric Tons (Carcass Weight Equivalent)

47НОВАЯ РЕАЛЬНОСТЬ – необходимость дополнительных приоритетов в

государственной поддержке отрасли свиноводства.

• Многократное усиление господдержки в обеспечении

ветеринарной безопасности:

1. Создание единой ветеринарной службы

2. Программы мониторинга эпизоотического Без реализации

состояния территорий этих программ

2. Программы по искоренению АЧС эффективный

3. Регионализация экспорт

4. Электронная ветеринарная сертификация практически

5. Идентификация животных НЕВОЗМОЖЕН!!!

6. Аттестация убойных предприятий

• Всесторонняя государственная поддержка доступа

продукции свиноводства на внешние рынки

48После 17-летнего запрета Франция достигла с

Китаем договоренности об экспорте говядины

Президент Франции Эммануэль Макрон достиг

соглашения со своим китайским коллегой Си

Цзиньпином о возобновлении поставок французской

говядины на китайский рынок.

Соглашение было достигнуто во время трехдневного

визита Макрона в Китай и отменяет запрет на импорт

французской говядины, введенный Китаем в 2001

году в связи с вспышками коровьего бешенства во

Франции в 1990-х годах, сообщает Channel NewsAsia .

По заявлению Национальной Межпрофессиональной Ассоциации скотоводов и производителей мяса

Франции (INTERBEV) новое соглашение – это отличную новость для производителей говядины во

Франции, «для которых китайский рынок открывает огромные перспективы».

Дорога на экспортные рынки Китая - долгий и тернистый путь,

Но это того стоит …!

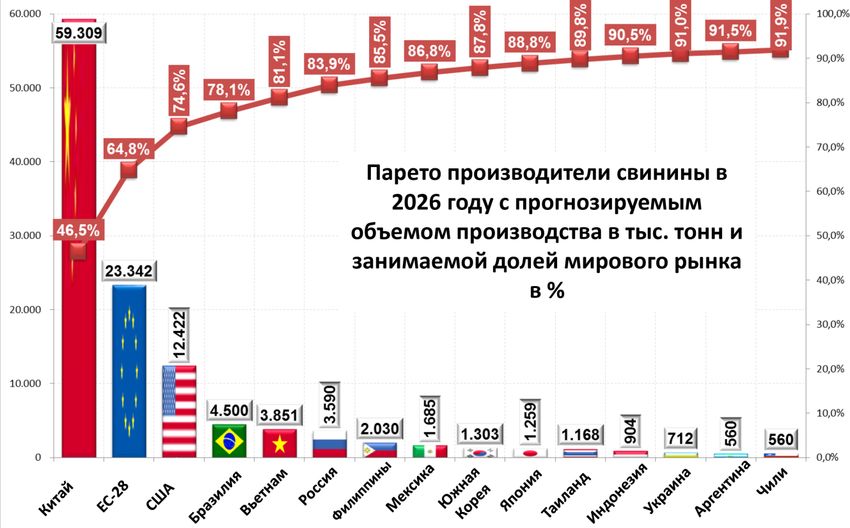

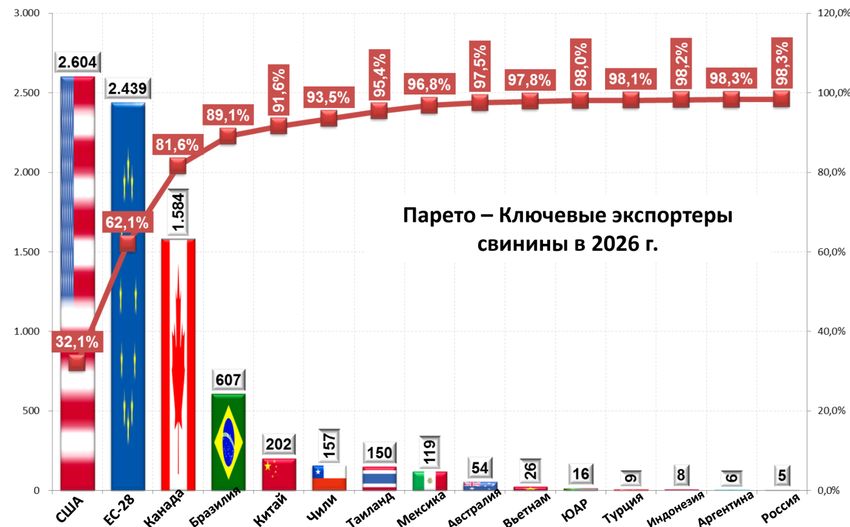

4915 стран будут производить 91.9% мирового

производства свинины к 2026 г.

В 2016г.

Россия уже вошла в

Парето производители свинины в ТОП-5 стран

2026 году с прогнозируемым крупнейших

объемом производства в тыс. тонн производителей

и занимаемой долей мирового свинины

рынка в % и будет оставаться

Прогноз НСС

не менее там в ближайшие

4300 тыс. тонн 10 лет.

* - Источник: OD Consulting презентация Ослер Дезузарт на AGROWAVE 1 июня 2018 г.

Международные эксперты мясного рынка уже включили Россию

в ряд ключевых производителей свинины в мире.

50В течение следующих 10 лет продолжится и усилится

концентрация экспорта из нескольких стран

Мировые эксперты

пока даже не видят

Россию в

экспортерах

Прогноз НСС - свинины в

не менее следующие

300 тыс. тонн 10 лет.

к 2026г.

* - Источник: OD Consulting презентация Ослер Дезузарт на AGROWAVE 1 июня 2018 г.

Войти в ТОП-5 мировых экспортеров свинины – главный

стратегический вызов и реальная возможность для отрасли

свиноводства России в следующие 10 лет.

51РФ и КНР договорились о последовательном

открытии рынков для сельхозпродукции.

Россия и Китай договорились о

последовательном открытии друг

другу рынков сельхозпродукции. Об

этом говорится в заявлении, которое

лидеры двух стран Владимир Путин и

Си Цзиньпин подписали по итогам

переговоров в Пекине 08.06.2018.

Среди задач, стоящих перед странами, в документе названы «углубление кооперации в сельском

хозяйстве, последовательное открытие друг другу рынков для взаимного доступа сельскохозяйственной

продукции, активизация сотрудничества в сфере инспекции и карантина для обеспечения ветеринарной

и фитосанитарной безопасности, а также безопасности продуктов питания»..

Мы понимаем, что дорога на экспортные рынки Китая - долгий и

тернистый путь, но мы на нем стоим твердо и последовательно!

52Внешняя торговля РФ: восстановление после кризиса

Trade of ag and food products of Russia: post-crisis recovery*

2024г.

45 млрд.

±0

Достичь

как минимум

нулевого

внешнеторгового

баланса

через 4 года.**

* - Данные **- Послание Президента Федеральному собранию 2018

В 2017 г. вырос не только экспорт, но и импорт продовольствия!!! Внешне

торговый баланс хотя и сократился, но продолжается оставаться отрицательным.

Достичь в следующие 6 лет (до 2024г.) экспорта АПК, равного 45 млрд. –

стратегическая задача РФ (указ Президента РФ от 04.05.2018г.)

53Балансы внешней торговли крупнейших мировых экспортёров

пищевой продукции

Foreign trade S&D of major ag and food exporting countries*

200 000 США / USA 200 000

ЕС-28 / EU-28 200 000

Китай / China

100 000

100 000 100 000

0

0 0

-100 000 -100 000

-100 000

-200 000 -200 000

201120122013201420152016 -200 000

2011 2012 2013 2014 2015

Export Import Export Import Export Import

ТОП-10 стран - экспортеров

Бразилия Канада / Canada

100 000 100 000 формируют – 52% всего

50 000 50 000 экспорта,

и 47% всего импорта (!)

0

0

-50 000

Цель РФ – достичь

-50 000 положительного

201120122013201420152016

Export Import Export Import внешнеторгового баланса АПК

и войти в ТОП – 10.

* - Данные

54Внешняя торговля РФ: лидеры по весу, но не по стоимости

Trade of ag and food products of Russia: leadership in volume, not in value*

Именно мясное животноводство

может внести существенный вклад

в повышение стоимости

российского аграрного экспорта

* - Данные

55Прогноз объемов экспорта продукции свиноводства

из РФ до 2024 г.

Прогноз объемов экспорта свинины в РФ в 2016 – 2025 гг., тыс. тонн по годам ТНВЭД 0203 и 0206*

2017 2018 2019 2020 2021 2022 2023 2024

Код ТНВЭД ТС

оценка прогноз прогноз прогноз прогноз прогноз прогноз прогноз

Свинина 0203 27 34 46 60 76 95 115 138

Свинные субпродукты 0206 (3 и 4) 43 54 72 86 100 111 119 126

Свинной шпиг 0209 2 2 3 4 4 5 6 6

Всего 72 90 120 150 180 210 240 270

Прогноз объемов экспорта свинины в РФ в 2016 – 2025 гг., млн. $ по годам ТНВЭД 0203 и 0206*

2017 2018 2019 2020 2021 2022 2023 2024

Код ТНВЭД ТС

оценка прогноз прогноз прогноз прогноз прогноз прогноз прогноз

Свинина 0203 61 77 102 135 170 213 259 310

Свинные субпродукты 0206 (3 и 4) 62 78 104 126 146 161 173 183

Свинной шпиг 0209 2 3 4 5 6 7 7 8

Всего 126 158 210 265 321 380 440 501

*- прогноз действителен при условии получения официального разрешения ветеринарных служб на импорт свинины из РФ в таких

странах как Китай, Республика Корея, Япония с 2019г.

Если в ближайшие 6 лет экспорт продукции АПК планируется удвоить и довести до

45 млрд. $ (Указ Президента РФ от 07.05.2018г.), то экспорт продукции

свиноводства прогнозируется увеличить в 4 раза до 500 млн. $ (270 тыс. тонн).

561. Основные итоги и тренды развития отрасли в 2017

году.

2. Прогноз и задачи развития отрасли в новых реалиях

2018 – 2022гг.

3. Насыщение внутреннего рынка – главный фактор

необходимости экспортоориентированной стратегии.

4. О дальнейших мерах по предотвращению

распространения вируса АЧС.

5. Предварительные итоги I–го полугодия 2018г.:

основные прогнозные тенденции подтверждаются!

57Необходимый минимальный взаимосвязанный

комплекс мер для ликвидации вируса АЧС

Создание единой ветеринарной службы в стране.

(Обеспечение контроля и надзора на федеральном уровне за переданными в субъекты полномочиями.)

Внесение изменений в законы, в

Усиление части касающейся ЛПХ: Максимальное

биобезопасности • с точки зрения регистрации, снижение

промышленных учета и контроля; популяции

комплексов • обязанности соблюдать диких кабанов в

ветправила и ответственности за зонах

до III – IV уровня их не соблюдение; распространения

компартмента. • обеспечить доступ АЧС.

уполномоченным

представителям проверяющих

органов.

Только комплекс всех этих мер и создание необходимых для их реализации

нормативно - правовых актов являются минимально необходимыми мерами

для победы над АЧС.

58Президент РФ Владимир Путин высказался за

реформу ветеринарной службы в стране.

Перечень поручений Президента РФ по итогам рабочей поездки в Краснодарский край,

состоявшейся 12 марта 2018 года.

Пр-529, п.1а-3

наделение Россельхознадзора полномочием по контролю (надзору) за полномочиями

в области ветеринарии, осуществляемыми субъектами Российской Федерации.

Срок – 25 июля 2018 г.

Пр-529, п.1б

б) проработатьвопрос о передаче с регионального на федеральный уровень полномочий

в сфере государственного ветеринарного надзора с учётом потребности в дополнительном

финансовом обеспечении связанных с этим мероприятий и подготовить при

необходимости соответствующие изменения в законодательство Российской Федерации.

Срок – 1 сентября 2018 г.

Источник: http://kremlin.ru/

59Биобезопасность – главный вызов

российского свиноводства!!!

Дополнительные меры биобезопасности бюджета 2014 г. – более 144 млн. рублей

на 10 свинокомплексов.

60Эффект закрытых скотовозов:

• повышение биобезопасности

(минимизация рисков АЧС, РРС и др.)

• экономия на медикаментах/лечении

• экономия на откорме (4-7 дней)

BERDEX

• экономия убойного веса

при транспортировке 60 000 евро в год

каждый полуприцеп

• снижение стресса при перевозке

улучшает качество мяса

Производство прицепов компании «Бердекс» уже локализовано в

России, что существенно увеличивает их доступность по цене.

61«План действий по предотвращению заноса на территорию Российской Федерации

африканской чумы свиней (АЧС) и её распространения на территории РФ»

(утверждён Распоряжением Правительства РФ №2048-р от 30.09.2016)

Подготовлен в соответствии с поручением Президента РФ В.В. Путина по итогам совещания «О мерах по развитию

сельского хозяйства в Центральном Нечерноземье», состоявшегося 28.07.2016 г в Тверской области.

ПЛАН ВКЛЮЧАЕТ В СЕБЯ ТРИ РАЗДЕЛА:

1. Меры по нормативно-правовому регулированию в области ветеринарии.

2. Оперативные меры, подлежащие реализации на всей территории Российской Федерации.

3. Оперативные меры, подлежащие реализации на территории субъектов Российской Федерации, где

выявлялись очаги АЧС или существует угроза возникновения АЧС.

ПЛАН ПРЕДУСМАТРИВАЕТ СЛЕДУЮЩИЕ ВАЖНЫЕ ШАГИ И МЕРОПРИЯТИЯ:

а) внесение изменений в ФЗ "Об ЛПХ" об обязательной регистрации и учёте свиней в ЛПХ;

б) введение ответственности в КОАП за нарушение пункта "а";

в) наделение полномочиями должностных лиц для реализации п.п. "а" и "б";

г) разработку региональных программ по поэтапному переводу свиноводческих хозяйств I и II

компартментов на альтернативные виды деятельности до 31.12.2018г;

д) создание резервов в региональных боджетах для проведения мероприятий по ликвидации очагов

АЧС, по регулированию численности диких кабанов и проведение диагностических исследований на

АЧС;

е) снижение численности и миграционной активности диких кабанов на территориях с АЧС.

62Власти ФРГ и Польши готовятся бороться с

африканской чумой свиней

12 января, Немецкий крестьянский По данным польских СМИ, премьеру Министерство охраны

союз потребовал отстрела 70% диких страны представлен план борьбы с окружающей среды Дании

кабанов в Германии, поскольку вирусом АЧС. окончательно одобрило проект

"страдания животных, погибших от руки План предполагает использование строительства барьера на

охотника, гораздо меньше, чем от оборудованных тепловизорами дронов границе с Германией. Таким

чумы". для установления местонахождения и образом власти страны хотят

подсчета кабанов, которые должны остановить распространение

Распространение африканской чумы быть уничтожены охотниками. африканской чумы свиней (АЧС).

свиней в Германии вызовет Охотничьи клубы будут обязаны

"катастрофические последствия", отстрелить до 90% насчитанных на

считает президент Немецкого Стоимость проекта оценивается

данной территории животных в

крестьянского союза DVB Йоахим в €11 млн. Забор пройдет по

течение двух недель. Для ликвидации

Руквид (Joachim Rukwied). линии разграничения от

трупов кабанов должна использоваться

Ваттового моря до фьорда

армия.

Руквид призвал ведомства, Фленсбург. Завершить

ответственные за охоту и сельское По заявлению Союза охотников отстрел строительство планируется к

хозяйства, "предпринять все идет уже три года и до сих пор убито концу 2019 года.

возможное", чтобы остановить около 1,5 млн. животных.

занесение инфекции в Германию. По

данным Немецкого крестьянского Вирус африканской чумы свиней был

союза, в Германии зарегистрировано выявлен в Польше в феврале 2014 года.

почти 24 тысяч ферм, на которых С тех пор выявлено боле 100 вспышек у

разводится около 25 млн свиней. свиней и свыше 1000 случаев у кабанов.

* - Источник информационный портал.dw.com

631. Основные итоги и тренды развития отрасли в 2017

году.

2. Прогноз и задачи развития отрасли в новых реалиях

2018 – 2022гг.

3. Насыщение внутреннего рынка – главный фактор

необходимости экспортоориентированной стратегии.

4. О дальнейших мерах по предотвращению

распространения вируса АЧС.

5. Предварительные итоги I–го полугодия 2018г.:

основные прогнозные тенденции подтверждаются!

64Производство свинины в РФ за I-е полугодие 2018г.

тыс. тонн, убойный вес.

январь - июнь январь - июнь Изменение, Изменение,

2017 г. 2018 г.* тыс. т %

Июль

СХП 1381,3 1525,9 144,5 10,5% !!! +12,6%

КФХ 17,7 17,0 -0,7 -4,0%

ЛПХ 199,4 186,6 -12,8 -6,4%

ИТОГО 1598,4 1729,5 131,0 8,2%

* - Оценка НСС

Темп роста производства свинины в СХП продолжает находится на уровне

IV – го квартала прошлого года (+10,5%), который на 45% выше средней динамики за 2017

год (+7,4%). Прирост общего производства свинины по итогам года может превысить

250 тыс. т (+7÷8%). !!!

65Производство мяса в РФ за I-е полугодие 2018г.

тыс. тонн, убойный вес.

Темпы роста

январь - март январь - март Изменение, Изменение, производства

2017 г. 2018 г.* тыс. т % свинины

превышают

уровень прошлого

года (+5%).

Свинина 1598,4 1729,5 131,0 8,2%

Положительные

темпы роста

Птица 2366,9 2432,6 65,6 2,8% производства

птицы

сохраняются, но

Говядина 613,5 628,0 14,5 2,4% снизились в 2,8

раза относительно

уровня прошлого

Баранина 68,6 65,2 -3,4 -4,9% года (+6,9%).

Темп роста

Другие виды

18,1 16,7 -1,3 -7,4% производства мяса

мяса всех видов

оказалось

немного ниже

Все виды мяса 4665,6 4872,1 206,5 4,4% уровне прошлого

года (+5%).

* - Оценка НСС

Прирост общего производства мяса за I-е полугодие 2018г.

почти достиг 200 тыс. т!!!

66Импорт мяса в РФ за I-е полугодие 2018г., тыс. т

январь - июнь январь - июнь Изменение,

Изменение, %

2017 г. 2018 г.* тыс. т

Импорт свинины с учетом шпика и

субпродуктов

141,6 36,2 -105,4 -74% !!!

В том числе:

Импорт свинины 0203 и 0103 125,3 25,4 -99,9 -80%

Импорт свиного шпика 11,057 7,806 -3,3 -29%

Импорт свиных субпродуктов 5,2 3,0 -2,2 -42%

Импорт птицы 114,2 103,6 -10,7 -9%

Импорт говядины 170,01 165,34 -4,7 -3%

Импорт баранины 1,39 1,54 0,15 11%

Импорт других видов мяса 0205 5,991 5,228 -0,763 -13%

Суммарный импорт мяса 433,2 311,9 -121,3 -28,0%

* - прелварительные данные ФТС РФ

Импорт всех видов мяса продолжает сокращаться. При этом свинина сокращается

наиболее высоким темпом -74%.

67Экспорт мяса из РФ за I-е полугодие 2018г., тыс. т

январь - июнь январь - июнь Изменение, Изменение,

2017 г. 2018 г.* тыс. т %

Экспорт свинины с учетом шпика и

32,7 41,8 9,1 28%

субпродуктов !!!

В том числе:

Экспорт свинины 0203 и 0103 13,0 16,3 3,4 26% !!!

Экспорт свиного шпика 0,785 1,340 0,6 71%

Экспорт свиных субпродуктов 19,0 24,1 5,1 27%

!!!

Экспорт птицы 70,7 102,6 31,9 45% !

Экспорт говядины 1,01 1,61 0,6 60%

Экспорт баранины 0,04 3,47 3,43 8424%

Экспорт других видов мяса 0205 0,000 0,000 0,000

Суммарный экспорт мяса 104,5 149,5 45,0 43,0% !

* - Оценка НСС

Экспорт свинины, птицы и субпродуктов из них продолжает

расти темпом около 30% !!! По итогам года экспорт свинины может приблизиться

к 100 тыс. тонн, а суммарный экспорт мяса превысить 300 тыс. тонн

68Потребление* мяса в РФ за I-е полугодие 2018г.,

тыс. тонн, убойный вес.

Ресурс январь - июнь январь - июнь Изменение, Изменение,

2017 г. 2018 г.** тыс. т %

Свинина 1 707,33 1 723,95 16,62 1,0% !!!

Потребление

свинины

Говядина 782,54 791,76 9,22 1,2% продолжает

расти, хотя темпы

снизились

Баранина 69,93 63,30 -6,64 -9,5%

в 5 раз.

Птица 2 410,41 2 433,53 23,12 1,0% Темп роста

потребления

птицы

Другие виды мяса 24,07 21,96 -2,11 -8,8% снизились

в 4 раза.

Мясо всех видов 4 994,3 5 034,5 40,2 0,8% !!!

*- Потребление = отечественное производство + импорт – экспорт; **- Оценка НСС

Рост потребления птицы и свинины обеспечили продолжение общего роста

потребления мяса. Драйвером роста потребления является продолжающееся

снижение цен.

69Динамика цен на живых свиней 1-й и 2-й категории

в ЦФО*, руб./кг c НДС

125

123,50

120,11

120 119,19

116,63

115 113,80 114,81

110,37 111,81

110

107,17

108,00 - 4,91 105,00

105 103,10 - 4,5 % + 3,09

101,91 + 3,0%

100 101,91

95

92,42 92,76

90 91,24

+ 1,39

85 Изменение средней цены к предыдущему году.

+ 0,9%

2016 г. 2017 г.

80 2018 г. Средняя цена за 2016 г.

Средняя цена за 2017 г. за 33 недели Средняя цена за 2018 г. за 33 недели

Средняя цена за 2017 г.

75

1 2 3 4 5 6 7 8 9 10111213141516171819202122232425262728293031323334353637383940414243444546474849505152

Номер недели

* - Данные мониторинга цен НСС

Средняя цена на живых свиней за 33 недели 2018г. ниже на 4,5% уровня средних

цен за аналогичный период прошлого года – прогнозы подтверждаются !!!

70Главный итог I-го полугодия 2018г.

Основные тенденции на рынке

свинины и мяса в целом,

сформировавшиеся в 2017г.,

сохраняются, создавая тем самым

прочный фундамент для

экспортоориентированной

стратегии!

Национальный Союз свиноводов 71Впереди нас ждет хотя и трудная,

но, безусловно, дорога вперёд…!

72Спасибо за внимание!

Вы также можете почитать