Мясной рынок России в новых условиях: проблемы или возможности? - Альберт Давлеев - VIV Russia

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

Мясной рынок России в новых условиях:

проблемы или возможности?

Альберт Давлеев

Вице-президент Международной Программы Развития птицеводства

РЫНОК СВИНИНЫ В РОССИИ В 2015

РЫНОК ГОВЯДИНЫ В РОССИИ В 2015

РЫНОК ПТИЦЫ В РОССИИ В 2015

КРИЗИС И ЕГО ВЛИЯНИЕ НА РЫНОК

Инвестиии Розничные продажи

Источник: Росстат

ПРОБЛЕМА КРЕДИТОВ КАК ОТРАЖЕНИЕ КРИЗИСА

• 38 процентов россиян с проблемной

задолженностью испытывают затруднения в

погашении долга из-за резкого ухудшения

материального положения.

• Год назад такую причину озвучивали только

20 процентов человек, а в 2012-м — лишь 10

процентов.

• Объем просроченных кредитов в 1 квартале

вырос на 13,4% ( до 755 миллиардов руб)

• Каждый пятый россиянин имеет проблемный

кредит.

• К концу года прогнозируется наличие такого

кредита у каждого третьего.

ПАДЕНИЕ ПОТРЕБИТЕЛЬСКОГО СПРОСА

ИНДЕКС ПОТРЕБИТЕЛЬСКИХ НАСТРОЕНИЙ

• Относительно апреля прошлого года

реальные расходы россиян сократились

на 2,2%.

• «Низкодоходники» сократили свои

расходы на марте на -7,8%,

среднедоходная группа – на -4,1%, а

высокодоходная – на -4,8%.

• В Москве индекс потребительской

активности в апреле 2015 года снизился

относительно марта на -7,4%.

• Больше всего снизились расходы на продукты питания: в апреле к январю на

18,5% в реальном выражении и на 1,5% в номинальном.

• У «Магнита» и X5 Retail Group наибольший рост выручки демонстрировали

дискаунтеры и универсамы.

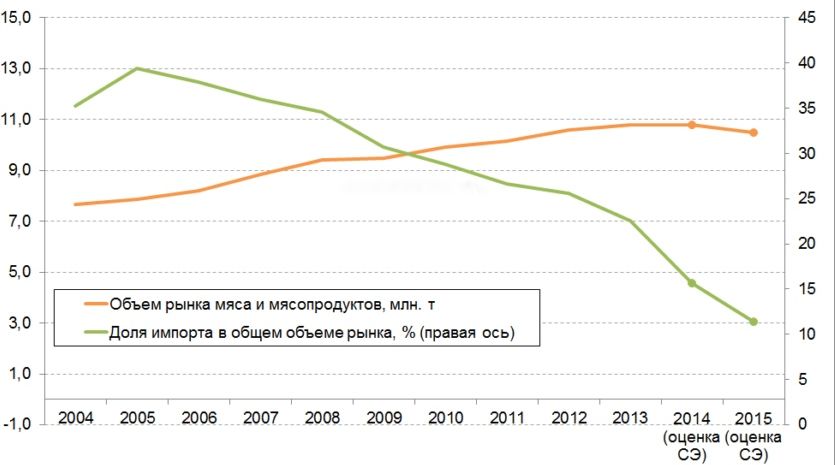

СОКРАЩЕНИЕ РЫНКА МЯСА

Источник: Мясной Совет ЕЭП

ПАДЕНИЕ ПРОИЗВОДСТВА КРС

Сценарии производства мяса КРС в РФ в убойном весе, тыс. тонн.

Источник: данные НСПГ

Ключевые факторв:

• Снижение объемов производства в ЛПХ и небольших хозяйствах

• Снижение поголовья молочного стада из-за роста продуктивности

• Низкая рентабельность производства из-за роста цен на корма и

длительного срока выращивания живого поголовья

ПАДЕНИЕ ПРОИЗВОДСТВА КРС

Факт Прогноз Потерянный объем накопительным итогом

2.474 2.471

2.350 2.404 2.398

2.009 1.989 1.987 1.983 1.963 1.938 1.913

435 460 485

389 409 411 415

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

Факт Прогноз

Источник: НМА

Национальная мясная Ассоциация прогнозирует сокращение рынка

говядины на 460 тыс тонн в 2015-2020 годах, хотя стартовая оценка НМА

его объемов значительно отличается от оценки МС ЕЭП.СОКРАЩЕНИЕ ИМПОРТА

Источник: СовЭкон

За 9 месяцев 2014 по сравнению с 2013 снижение составило:

ГОВЯДИНА - 36,3% или 211 289 тонн

СВИНИНА - 56% или 337 781,3 тонн

МЯСО ПТИЦЫ - 45% или 200 451,8 тонн

По итогам года суммарное снижение составило более 1 миллиона тонн.СОКРАЩЕНИЕ ПРОИЗВОДСТВА МЯСА В ЛПХ И КФХ

Производство мяса в хозяйствах населения в янв-сен 2013-2014 гг, тыс. т.

600

524

502,4

500

444,7

397,7

400

300 янв-сен 2013

янв-сен 2014

200 178,7 173,7

100

0

Говядина Свинина Мясо птицы

Источник: СовЭкон

За 9 месяцев 2014 года производство мяса в ЛПХ сократилось на:

Говядина - 4,1% - 21,6 тыс. тонн

Свинина -10,6% - 47 тыс. тонн

Мясо птицы - 2,8% - 5 тыс. тоннПРОБЛЕМЫ ??? ВОЗМОЖНОСТИ !!!

ВОЗМОЖНОСТИ ДЛЯ ПОТРЕБИТЕЛЕЙ • больше покупок в дискаунтерах и недорогом сетевом ритейле • фиксация и даже снижение уровня потребления мяса и мясных изделий • большее использование мяса и полуфабрикатов вместо МКИ • переход на более дешевые виды мяса: курицу, индейку, • увеличение потребления недорогих МКИ • сокращение потребления деликатесной группы • в сельской местности - увеличение поголовья домашней птицы

ВОЗМОЖНОСТИ

МЕДИЦИНСКАЯ НОРМА?

• разработана в 30-40 годы в СССР

• основана на высокой доле калорий от жира

• технология упрощена эмульсификацией

• как следствие – перекос в сторону МКИ

• норма должна учитывать пропорции белка,

жира, кости и влагоемкости мяса и МКИ

• снижение холестерина важнее калорийВОЗМОЖНОСТИ

ДЛЯ ПРОИЗВОДИТЕЛЕЙ (ЖИВОТНОВОДОВ)

• скорейшая остановка нерентабельных производств

• фиксация убытков и возможная продажа активов

• для успешных предприятий – поглощения

• переход на менее «рискованные» виды животных

• внедрение эффективных технологий для минимизации потерь

• мобилизация персонала в режиме кризисного управления

• оперативное реагирование на изменения рыночной ситуации

• специализация для малых и средних предприятий и диверсификация (в

более глубокую переработку) для крупных

• …..ВОЗМОЖНОСТИ - ПРИМЕР

Динамика роста рынков органической продукции в

2009-2014 г (в млрд. дол. США)ВОЗМОЖНОСТИ - ПРИМЕР

Доля продаж брендированной продукции по видам мяса

80

70 68

60

49

50

40

30

20 16

14

10

0

Свинина Говядина Бройлер Индейка

Доля продаж брендированной продукции

Источник: Рикон МенеджментВОЗМОЖНОСТИ - ПРИМЕР

Динамика производства мяса индейки в России

200000

180000 173000

CAGR in 2002-2012 -15%.

160000

138000

140000

120000 109000

100000

81000

80000

60000

60000

41000

35000 36000

40000 28000

20000

0

2006 2007 2008 2009 2010 2011 2012 2013 2014

Источник: GRCВОЗМОЖНОСТИ

ДЛЯ ПРОИЗВОДИТЕЛЕЙ (ЖИВОТНОВОДОВ)

• низкий уровень озабоченности

• использованием антибиотиков

• благополучия животных

• экологическими проблемами животноводства (footprint, sustainability)

• этическими проблемами в отношении трудовых ресурсов

• корпоративной социальной ответственностиВОЗМОЖНОСТИ ДЛЯ ПЕРЕРАБОТЧИКОВ (МЯСОКОМБИНАТОВ) • переход на отечественное сырье и поиск стратегических партнеров • сокращение ассортимента и концентрация на линейных процессах • более гибкая работа с сырьем , отход от традиционных схем • выстраивание долгосрочных отношений с дистрибьюторами и сетями • укрепление лояльности потребителей к региональных брендам • для крупных городов: «очистка этикеток»

ВОЗМОЖНОСТИ - ПРИМЕР

Источник: Рикон МенеджментВОЗМОЖНОСТИ - ПРИМЕР

Приведенный перерасчет «стоимости единицы постности»

«конкурирующих» отрубов говядины, свинины, мяса птицы, руб/кг

300,0

269

257 259

250,0 249

248

242 239 240

234 232 231 235

229

226 225

217

206 211

200,0 201 203 201

193 189

175

161 162

150,0

133 134 136 134

129

Филе грудки кур (99%) Филе грудки инд. (98%)

100,0

Филе бедра инд. (92%) Окорок свиной (92%)

50,0 Говядина з/ч (94%)

Источник: Национальный Союз

фарш ММО

38

17

Свиноводов

13 9

3 4

-

1 кв. 2013 2 кв. 2013 3 кв. 2013 4 кв. 2013 1 кв. 2014 2 кв. 2014

-18 3 кв. 2014 4 кв. 2014

-25

-50,0

Источник: Мясной Совет ЕЭПВОЗМОЖНОСТИ - ПРИМЕР

Объемы рынков «удобных магазинов» (convenience stores).

потенциал товарооборота в млрд. дол. СШАВОЗМОЖНОСТИ ДЛЯ ВЕРТИКАЛЬНО-ИНТЕГРИРОВАННЫХ ХОЛДИНГОВ • остановка нерентабельных проектов и фиксация прибыли • поглощение проблемных активов и конкурентов • рост маржинальности за счет интеграции цепочки стоимости • увеличение капитализации за счет доли рынка • привлечение дополнительного финансирования • крупные федеральные контракты с клиентами • внедрение систем управления бизнес-процессами и качеством • выход в новые смежные сегменты и регионы • модернизация производства

ВОЗМОЖНОСТИ

ЭКСПОРТ

• реален только при курсе рубля более 45 Руб/доллар

• требует специальных навыков или профессиональных торговых агентов

• невозможен без практики страхования торговых операций

• диктует необходимость внедрения систем

• прослеживаемости

• международных стандартов управления

• требований стран-импортеров

• несет риск внезапной потери одного или всех рынков, тем самым

подрывая капитализацию компании

• требует интеграции в деятельность международных организацийСПАСИБО ЗА ВНИМАНИЕ!

Альберт Давлеев

Вице-президент Международной Программы Развития птицеводстваВы также можете почитать