АПРЕЛЬ 2019 О ВОЗМОЖНЫХ МАКРОПРУДЕНЦИАЛЬНЫХ МЕРАХ ПО ОГРАНИЧЕНИЮ ДОЛГОВОЙ НАГРУЗКИ НЕФИНАНСОВЫХ ОРГАНИЗАЦИЙ

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

АПРЕЛЬ 2019 О возможных макропруденциальных мерах по ограничению долговой нагрузки нефинансовых организаций Доклад для общественных консультаций МОСКВА 2019

Содержание

Введение...................................................................................................................................... 2

1. Системные риски, связанные с долговой нагрузкой

корпоративного сектора. Ситуация в России..............................................4

2. Международные подходы к ограничению долговой

нагрузки нефинансовых организаций............................................................. 7

3. Возможные подходы к выявлению системных рисков,

связанных с высокой долговой нагрузкой

нефинансовых компаний, в россии...................................................................12

3.1. Отбор компаний, долговая нагрузка которых может быть

значимой на системном уровне...............................................................................................12

3.2. Периметр консолидации компаний......................................................................................14

3.3. Порядок расчета показателей долговой нагрузки......................................................16

3.4. Пороговые значения показателей долговой нагрузки............................................. 17

4. Возможные макропруденциальные меры

по ограничению долговой нагрузки компаний в России................ 19

Настоящий материал подготовлен Департаментом финансовой стабильности Банка России.

Комментарии, включая ответы на поставленные в докладе вопросы, а также предложения и замечания просим

направлять до 13 мая 2019 г. включительно по электронным адресам: jav2@cbr.ru, jiv1@cbr.ru, solovevoa@cbr.ru.

Фото на обложке: Shutterstock.com.

107016, Москва, ул. Неглинная, 12

Официальный сайт Банка России: www.cbr.ru

© Центральный банк Российской Федерации, 2019

О возможных макропруденциальных мерах по ограничению

долговой нагрузки нефинансовых организаций

2 Апрель 2019

Введение

Примеры зарубежных стран и накопленный российский опыт кризисов 2008 – 2009

и 2014 гг. показывают, что высокая долговая нагрузка нефинансовых компаний является

источником системных рисков. На повышательной фазе финансового цикла нефинансовые

компании склонны к активному привлечению заемных средств. В краткосрочном периоде

такое привлечение заемных средств может благоприятно отразиться на экономической

активности, однако в среднесрочной перспективе значительный финансовый долг повы-

шает уязвимость компаний и экономики к шокам. В случае реализации стрессового сцена-

рия компании с высоким уровнем долговой нагрузки испытывают сложности с обслужива-

нием и рефинансированием долга. Если это происходит с крупными компаниями (например,

крупными экспортерами), то их финансовые трудности могут оказать негативное влия-

ние и на стабильность финансового рынка страны. В наибольшей степени данная пробле-

ма характерна для компаний из стран с растущими рынками, наиболее чувствительных

к глобальным рискам.

В последние годы многие страны столкнулись с ускорением темпов роста задолженно-

сти нефинансового сектора. При этом, по данным McKinsey&Company1, 66% прироста дол-

га корпоративного сектора в 2007 – 2017 гг. пришлось на страны с растущими рынками.

Международный опыт подтверждает, что чрезмерная долговая нагрузка нефинансово-

го сектора может оказывать негативное влияние на финансовую стабильность. Факто-

рами риска может являться как валютная составляющая корпоративной задолженности2,

так и общая чрезмерная закредитованность нефинансового сектора3.

В настоящее время регуляторы высказывают беспокойство в связи с растущим рын-

ком займов компаниям, имеющим высокую кредитную нагрузку (leveraged loans). В частно-

сти, Совет по финансовой стабильности (Financial Stability Board, FSB) намерен провести

обследование этого рынка в течение 2019 г. с целью оценить возможность возврата кре-

диторами своих средств в случае возникновения кризисных явлений на финансовом рын-

ке. Федеральная резервная система США (Federal Reserve System, FED) также отмечает в

своем обзоре финансовой стабильности4 риски для экономики США, связанные с высоким

уровнем рискового корпоративного долга.

В отдельных странах (Франция, Республика Беларусь, Индия) регуляторы уже предпри-

нимают ряд мер, направленных на ограничение долговой нагрузки компаний в целях мини-

мизации системных рисков.

В России общий долг нефинансовых организаций оставался в последние годы стабиль-

ным, однако при этом наблюдается большая концентрация долга (прежде всего банковских

кредитов) на крупнейших компаниях. Анализ финансовых коэффициентов (чистый долг / ка-

питал и прибыль от продаж / процентные расходы) 92 крупнейших публичных нефинансовых

организаций показывает, что за последние годы долговая нагрузка этих компаний значи-

1

Rising corporate debt. Peril or promise? // McKinsey Global Institute Discussion paper. June 2018.

2

Acharya V. , Cecchetti S.G. , Gregorio J.D. , Kalemli-Ozcan S. , Lane P.R. , Panizza U. (2015). Corporate Debt in Emerging

Economies: A Threat to Financial Stability // Committee on International Economic Policy and Reform.

3

Drehman M. , Juselius M. (2012). Do debt service costs affect macroeconomic and financial stability? // BIS Quarterly

Review, September. P. 21 – 35.

4

Financial Stability Report // Board of Governors of the Federal Reserve System. November 28. 2018.О возможных макропруденциальных мерах по ограничению

долговой нагрузки нефинансовых организаций

3 Апрель 2019 Введение

тельно возросла и превышает показатели 2008 – 2009 годов. Также выросла и доля компа-

ний, для которых характерны повышенные уровни долговой нагрузки.

В данном докладе рассматривается международный опыт ограничения долговой на-

грузки нефинансовых компаний, а также представлены предложения относительно вари-

антов внедрения мер по ограничению рисков кредитования банками нефинансовых компа-

ний. Предлагаемые меры будут способствовать снижению концентрации кредитования в

крупнейших банках и в целом повышению устойчивости банковского сектора к рискам, а

также снижению финансовых рисков для компаний, снижению зависимости от фазы кре-

дитного цикла показателей доступности кредитов для надежных заемщиков.

Целью доклада является сбор мнений участников рынка (банков), осуществляющих кре-

дитование корпоративного сектора и инвестирующих в долговые ценные бумаги компа-

ний, а также иных заинтересованных лиц о предлагаемых подходах к выявлению системно

значимых компаний, имеющих высокий уровень финансового долга, и возможных инстру-

ментах по ограничению таких рисков.О возможных макропруденциальных мерах по ограничению

долговой нагрузки нефинансовых организаций

4 Апрель 2019

1. Системные риски, связанные с долговой

нагрузкой корпоративного сектора.

Ситуация в России

Долговая нагрузка корпоративного сек- нансовую систему и экономику в целом. В це-

тора имеет процикличный характер: в фазе лях своевременного выявления описанных

экономического роста компании склонны тенденций необходим в том числе регуляр-

привлекать неоправданно большие объе- ный мониторинг системных рисков, связан-

мы долгового финансирования, а кредиторы, ных с долговой нагрузкой корпоративного

в том числе банки, снижать стандарты предо- сектора России.

ставления средств, тогда как на этапе спада В настоящее время ситуация с долговой

кредиторы нередко становятся избиратель- нагрузкой корпоративного сектора в целом

нее в предоставлении финансовых средств. не вызывает опасений, соотношение дол-

При этом на этапе экономического подъема га нефинансовых компаний к ВВП находится

или динамичного роста цен на сырьевых рын- на приемлемом относительно других стран

ках индикаторы долговой нагрузки компаний уровне (рис.1).

могут быть заниженными за счет резкого ро- Общий долг нефинансового сектора (вклю-

ста показателей прибыли, что побуждает бан- чая облигации и внешний долг) за 2018 г.

ки к дальнейшему наращиванию кредитова- снизился на 1,06% (с поправкой на валютную

ния. При переходе к стадии экономического переоценку). Совокупный объем кредитов

спада или падения сырьевых цен компании, нефинансовым организациям с коррекцией

накопившие большой объем долгов, могут на валютный курс за данный период вырос

испытывать трудности с их обслуживани- на 5,7%1. При этом задолженность по креди-

ем (в подобной ситуации оказались некото- там в рублях увеличилась на 12,9%, а по кре-

рые российские металлургические компании, дитам в иностранной валюте снизилась

столкнувшиеся с падением цен на уголь и ме- на 11,1%, что свидетельствует о продолжении

таллы на мировых рынках в 2013 – 2015 гг.). процесса девалютизации кредитного порт-

В результате финансовые трудности таких феля.

компаний могут негативно повлиять на фи-

Долговая нагрузка сектора нефинансовых компаний в странах с формирующимися рынками Рис. 1

(совокупный объем кредитов нефинансовым корпорациям, в % ВВП)

Источник: Банк международных расчетов.

1

По действующим на 01.01.2018 банкам с пересчетом

валютных кредитов по курсу на 01.01.2018 (по данным

банковской формы отчетности 0409101).О возможных макропруденциальных мерах по ограничению

долговой нагрузки нефинансовых организаций 1. Системные риски, связанные с долговой нагрузкой

5 Апрель 2019 корпоративного сектора. Ситуация в России

Долговая нагрузка 92 крупнейших Рис. 2 Структура долга корпоративного сектора Рис. 4

нефинансовых компаний (% ВВП)

(%)

Источники: Росстат, отчетность компаний. Источники: Банк России, Росстат.

Совокупный долг нефинансовых компаний Рис. 3 Доля внешних заимствований в общем Рис. 5

(млрд руб.) объеме долга корпоративного сектора

(%)

Источники: Банк России, отчетность компаний. Источник: Банк России.

В то же время долговая нагрузка корпора- системы рискам ухудшения платежеспособ-

тивного сектора России является очень кон- ности корпоративных заемщиков, в частно-

центрированной: порядка 35% совокупного сти крупнейших компаний, на которые при-

долга сектора приходится на 92 крупней- ходится существенная доля корпоративного

шие компании2 (рис. 3). При этом наблюда- долга.

ется рост доли крупных компаний-заемщи- Риск ухудшения платежеспособности за-

ков в банковском корпоративном портфеле. емщика при воздействии внешних факто-

Также в последнее время отмечается тенден- ров напрямую связан с уровнем финансо-

ция снижения доли внешних заимствований вого рычага (левереджа) заемщика, а также

по всему корпоративному сектору (рис. 5), ко- с его способностью обслуживать текущий

торая не сопровождается существенным сни- уровень долга. По уровню долговой нагрузки

жением общей долговой нагрузки нефинан- крупнейшие нефинансовые компании сильно

совых компаний (рис. 2, 4). Это увеличивает различаются, о чем свидетельствуют замет-

подверженность отечественной банковской ные различия между средними и медианными

значениями их финансовых коэффициентов

2

Все финансовые показатели по данным компаниям

рассчитаны на основе консолидированной финансо-

(рис. 6, 7; описание критических значений

вой отчетности, подготовленной в соответствии см. в подразделе 3.4).

с МСФО.О возможных макропруденциальных мерах по ограничению

долговой нагрузки нефинансовых организаций 1. Системные риски, связанные с долговой нагрузкой

6 Апрель 2019 корпоративного сектора. Ситуация в России

Динамика долговой нагрузки (коэффициент чистый долг / EBITDA) Рис. 6

92 крупнейших нефинансовых компаний в разбивке по размеру долга

* Выше 75 персентиля абсолютного размера чистого долга по выборке на 2011 год.

** Ниже 75 персентиля абсолютного размера чистого долга по выборке на 2011 год.

Источник: отчетность компаний.

Долговая нагрузка 92 крупнейших нефинансовых компаний Рис. 7

(%)

Источник: отчетность компаний.

Таким образом, основная концентрация рискам долговой нагрузки корпоративного

системного риска, связанного с долговой на- сектора.

грузкой корпоративного сектора, приходится Учитывая наличие потенциальных систем-

на крупнейшие компании, имеющие высокий ных рисков, связанных с высокой долго-

уровень долговой нагрузки. При этом нега- вой нагрузкой системно значимых компаний,

тивные последствия в случае реализации та- а также принимая во внимание наличие при-

ких рисков на первом этапе отразятся в ос- знаков повышательной фазы экономического

новном на российской банковской системе, цикла, Банк России рассматривает возмож-

поскольку значительная часть финансово- ность введения мер, направленных на огра-

го долга корпоративного сектора (порядка ничение долговой нагрузки нефинансовых

58%) приходится на внутренние заимствова- компаний посредством макропруденциаль-

ния в виде банковских кредитов. Несмотря ного регулирования банковских операций.

на то что часть долга крупнейших компаний Целью введения данных мер является пре-

представлена в виде долговых ценных бумаг, дотвращение негативных последствий для

держателями таких бумаг чаще всего являют- банковской системы на нисходящей фазе

ся российские банки, что еще больше увели- кредитного цикла.

чивает подверженность банковской системыО возможных макропруденциальных мерах по ограничению

долговой нагрузки нефинансовых организаций

7 Апрель 2019

2. Международные подходы

к ограничению долговой нагрузки

нефинансовых организаций

Ограничение долговой нагрузки нефинан- в своем последнем обзоре4 также отмеча-

совых организаций как одна из мер макро- ла риски, связанные с продолжающимся ро-

пруденциальной политики преследует цель стом кредитования нефинансового сектора,

повысить устойчивость банковского сектора прежде всего компаний с высоким уровнем

к риску дефолтов со стороны наиболее круп- долга. СФК предлагает банкам проводить бо-

ных заемщиков. лее тщательный анализ рисков корпоратив-

В международных документах в области ных заемщиков, а также оценку рисков, свя-

банковского регулирования и надзора отме- занных с прямыми и косвенными позициями

чается необходимость в постоянном мони- на рынках корпоративных облигаций и зай-

торинге рисков компаний с высоким леве- мов. Риск-менеджмент банков должен оцени-

реджем и в применении мер, направленных вать, каким образом внешние условия, такие

на ограничение этих рисков. как ситуация на рынке корпоративного долга,

Европейский центральный банк в сво- могут повлиять на качество их активов.

ем руководстве 2017 г. по операциям с вы- В ряде стран, где наблюдалась повышен-

сокой долей заемных средств1 подчеркивает, ная динамика роста задолженности нефи-

что банкам необходимо проводить регуляр- нансовых организаций или концентрация

ный мониторинг рисков портфеля кредитов задолженности у крупных (значимых) нефи-

компаниям с высокой долговой нагрузкой нансовых организаций, местными регулято-

на предмет анализа финансового состояния рами были введены ограничительные меры

таких компаний и их способности обслужи- для сдерживания темпов и объемов кредито-

вать долг. В документе задаются пороговые вания нефинансового сектора. Банк России

значения долговых метрик для разного типа изучил опыт по ограничению долговой на-

сделок (двустороннее кредитование и син- грузки нефинансовых организаций во Фран-

дицированное кредитование2). Руководство ции, Индии и Республике Беларусь.

адресовано всем европейским системно зна- В течение нескольких лет Высший совет

чимым кредитным организациям, которые по финансовой стабильности Франции5 (да-

должны внедрить эти принципы в свою вну- лее – Совет) осуществлял мониторинг дина-

треннюю политику управления рисками. мики задолженности французских нефинан-

В США Служба финансового контролера3 совых организаций. В декабре 2017 г. Совет

(надзорный орган за банками, далее – СФК) опубликовал подробный отчет о задолжен-

4

Semiannual Risk Perspective // From the National Risk

1

Guidance on leveraged transactions // ECB . May 2017. (Дан-

Committee. FALL 2018.

ное руководство применяется к системно значимым

кредитным организациям Европейского союза.) 5

Высший совет по финансовой стабильности – фран-

цузский макпропруденциальный орган, осуществля-

2

Закредитованными заемщиками признаются ком-

ющий надзор за финансовой системой в целях под-

пании, у которых после получения финансирования

держания стабильности и устойчивости финансо-

от банка коэффициент совокупный долг / EBITDA пре-

вого сектора Франции. Членами Совета являются

вышает 4.0. Исключение составляют компании, у ко-

министр финансов Франции, председатель Банка

торых есть инвестиционный кредитный рейтинг

Франции, председатель Управления по пруденциаль-

(Moody’s, FITCH, S&P); компании из сектора МСП;

ному надзору и урегулированию несостоятельности

кредитные институты, инвестиционные фирмы, фи-

Банка Франции, заместитель председателя Управ-

нансовые компании; случаи, когда компания получа-

ления по пруденциальному надзору и урегулированию

ет торговое финансирование. Для синдицированного

несостоятельности Банка Франции, председатель

кредитования порог по коэффициенту cовокупный

управления по финансовым рынкам Франции, пред-

долг / EBITDA установлен на уровне 6.0.

седатель Национального совета по бухгалтерскому

3

Office of the Conptroller of the Currency. учету Франции.О возможных макропруденциальных мерах по ограничению

долговой нагрузки нефинансовых организаций 2. Международные подходы к ограничению долговой нагрузки

8 Апрель 2019 нефинансовых организаций

ности нефинансовых организаций6. Общая за- на тот момент пруденциальных мер. В авгу-

долженность нефинансового сектора Фран- сте 2016 г. было опубликовано Руководство

ции к ВВП постоянно растет с 2005 года. по управлению кредитным предложением

Несмотря на рост ликвидности в нефинансо- для крупных заемщиков посредством рыноч-

вом секторе, в течение данного периода уро- ного механизма10 (далее – Руководство), ко-

вень чистого долга к ВВП также увеличивал- торое предполагает поэтапное ограничение

ся. Значительная часть такого восходящего лимита кредитования системно значимых за-

тренда была обусловлена динамикой, кото- емщиков (Руководство вступило в силу в на-

рую показывали крупные нефинансовые ор- чале 2017 года.)

ганизации7. В результате в мае 2018 г. Совет

принял решение ограничить выдачу крупных Критерии отбора нефинансовых организа-

ций в целях потенциального ограничения

кредитов системно значимыми банками круп-

долговой нагрузки

ным французским нефинансовым организа-

циям с высокой долговой нагрузкой. В рассматриваемых странах критерием

В декабре 2018 г. Европейский совет для применения ограничительных мер для

по системным рискам принял рекоменда- нефинансовых организаций является их объ-

цию о распространении данной меры на всю ем обязательств перед банками.

юрисдикцию ЕС. Таким образом, всем наци- В Республике Беларусь системно значи-

ональным регуляторам стран ЕС рекомендо- мым заемщиком признается юридическое

вано ввести ограничение для находящихся лицо, совокупная задолженность которого

в их юрисдикции системно значимых финан- перед банками Республики Беларусь, вклю-

совых институтов на предоставление фи- чая размер долгового обязательства (реше-

нансирования чрезмерно закредитованным ние о предоставлении которого находится

французским компаниям, что должно улуч- у кредитора на рассмотрении), составляет 10%

шить эффективность ограничения долговой в совокупном нормативном11 капитале банков

нагрузки таких организаций. В соответствии Республики Беларусь12. При этом в совокуп-

с данным решением национальным регулято- ную задолженность клиента перед банками

рам рекомендовано ввести вышеуказанные Республики Беларусь входит задолженность

ограничения в течение шести месяцев с мо- клиента и связанных с ним лиц (включая до-

мента его публикации в Официальном журна- говоры факторинга и задолженность по не-

ле Европейского союза (Official Journal of the использованным кредитным линиям). Оценка

European Union)8. соответствия отнесения клиента к системно

В Индии в 2013 г. миссия МВФ по оценке значимым заемщикам осуществляется креди-

финансового сектора (ФСАП9) сделала заклю- тующим банком самостоятельно.

чение, что в индийском банковском секторе

наблюдается концентрация риска на отдель-

ных крупных заемщиках, которая значительно 10

Guidelines on Enhancing Credit Supply for Large Borrowers

выше, чем в других странах, и в случае реали- through Market Mechanism RBI // 2016 – 17. 50 DBR.BP.BC.

No.8. 21.01.003. 2016 – 17.

зации риска дефолт одного заемщика может 11

Размер нормативного капитала банка устанавлива-

привести к серьезным убыткам банковской ется как сумма уставного фонда, иных фондов, эмис-

системы. В результате Резервный Банк Индии сионного дохода и нераспределенной прибыли с по-

правкой на ряд других составляющих нормативного

принял решение об изменении действующих капитала банка, перечень и порядок расчета которых

определяются Национальным банком. Составляющие

нормативного капитала банка определяются исходя

6

Diagnosis on the debt situation of non-financial private из способности покрывать убытки банка (статья 112

agents HCSF // 2017 / 1 – 2 / 1. Банковского кодекса Республики Беларусь).

7

За период с 2010 по 2017 г. долг крупнейших компаний 12

Постановление правления Национального банка

Франции вырос на 225 млрд евро, при этом долг все- Республики Беларусь от 28 сентября 2006 г. № 127

го нефинансового сектора за тот же период вырос «Об утверждении Инструкции о нормативах безо-

на 410 млрд евро. пасного функционирования для банков, открытого

акционерного общества «Банк развития Республики

8

Рекомендация опубликована 1 февраля 2019 года.

Беларусь» и небанковских кредитно-финансовых ор-

9

IMF Financial Sector Assessment Program (FSAP). ганизаций».О возможных макропруденциальных мерах по ограничению

долговой нагрузки нефинансовых организаций 2. Международные подходы к ограничению долговой нагрузки

9 Апрель 2019 нефинансовых организаций

Во Франции значимость компаний опре- ких компаний с высокой долговой нагрузкой,

деляется размером обязательств перед бан- по оценке Банка Франции, за последние два

ком-кредитором (инвестором). Граница для года составляет от 30 до 40 организаций.

признания заемщика системно значимым В Индии в соответствии с принятым

установлена на уровне, равном или превы- в 2017 г. Руководством предполагается по-

шающем 300 млн евро. Объем обязательств степенное ограничение лимита кредитова-

компании перед банком включает также вне- ния одного заемщика. В Руководстве пред-

балансовые обязательства и рассчитывается усматривается статус особого (крупного)

с учетом обязательств дочерних организаций заемщика, который имеет совокупный объ-

компании-заемщика. При расчете обяза- ем кредитов (aggregate credit limit – ASCL),

тельств компании перед банком необходимо рассчитанный по всем банкам-кредиторам

учитывать следующее: в размере:

yy если нефинансовая организация является 1) 250 млрд рупий, или 3,37 млрд долл.

частью группы компаний, головной офис США, в любую из дат за период 2017 – 2018 гг.;

которой на самом высоком уровне консо- 2) 150 млрд рупий, или 2,02 млрд долл.

лидации находится во Франции, все орга- США, в любую из дат за период 2018 – 2019 гг.;

низации, связанные с этой компанией, об- 3) 100 млрд рупий, или 1,35 млрд долл.

разуют нефинансовую группу связанных США, с 1 апреля 2019 года.

компаний;

yy если нефинансовая организация, зареги- Применяемые меры, направленные на огра-

ничение долговой нагрузки нефинансовых

стрированная во Франции, является ча-

организаций

стью группы компаний, головной офис

которой на самом высоком уровне консо- В Республике Беларусь кредитная задол-

лидации находится за пределами Фран- женность и / или задолженность по ценным

ции, то в группу связанных компаний попа- бумагам заемщика, удовлетворяющего кри-

дает сама французская компания, а также териям системной значимости, при расчете

дочерние организации во Франции и / или достаточности нормативного капитала отно-

за рубежом, в отношении которых она сится банком к VIII (предпоследней) груп-

имеет прямой или косвенный контроль, пе активов «под риском» с коэффициентом

и / или данные организации являются эко- взвешивания 150%.

номически зависимыми от нее.

В Республике Беларусь активы в зависимо-

При этом ограничительные меры во Фран- сти от степени кредитного риска подразделяют-

ции применяются только к компаниям с вы- ся на нижеприведенные девять групп, для кото-

сокой долговой нагрузкой. Компаниями рых устанавливаются следующие степени риска:

с высокой долговой нагрузкой признаются Группа Коэффициент Группа Коэффициент

риска, % риска, %

компании, у которых одновременно коэффи-

I 0 VI 75

циент финансового рычага13 превышает 100%

II 10 VII 100

и коэффициент покрытия финансовых расхо- III 20 VIII 150

дов14 составляет менее 3. При этом оба ко- IV 35 IX 1000

эффициента оцениваются на самом высоком V 50

уровне консолидации для каждой нефинан-

совой организации независимо от того, где

находится ее головной офис. Количество та-

Во Франции введенные ограничительные

меры применяются к шести крупнейшим си-

13

Коэффициент финансового рычага определяется

как отношение общей финансовой задолженности

стемно значимым французским банкам (BNP

нефинансовой организации за вычетом ее денежных Paribas, Société Générale, Crédit Agricole,

средств к капиталу.

Crédit Mutuel, BPCE и La Banque Postale),

14

Коэффициент покрытия финансовых расходов опре-

деляется как соотношение прибыли до вычета про-

на долю которых приходится около 95% вы-

центов и налогов (EBIT) к финансовым расходам. данных кредитов нефинансовым организа-О возможных макропруденциальных мерах по ограничению

долговой нагрузки нефинансовых организаций 2. Международные подходы к ограничению долговой нагрузки

10 Апрель 2019 нефинансовых организаций

циям. Ограничительные меры предполагают, влеченных кредитов (IF) считается с года,

что у вышеуказанных банков объем требо- следующего за годом получения заемщиком

ваний (определенный с применением подхо- статуса особого (крупного) заемщика. В слу-

дов, описанных выше) к компаниям с высокой чае если кредитная организация превыша-

долговой нагрузкой не должен превышать ет «стандартный установленный кредитный

5% собственных средств. В настоящее время лимит» (NPLL), к банку применяются допол-

в том случае, если объем требований к ком- нительные требования по резервам на воз-

пании превышает предел в размере 5% соб- можные потери по ссудам и повышенные ко-

ственных средств кредитной организации, эффициенты риска:

пруденциальные меры не применяются. Тем 1. Совокупные дополнительные резервные

не менее кредитная организация должна не- требования по вложениям сверх «стандарт-

медленно уведомлять Управление по пру- ного установленного кредитного лимита»

денциальному надзору и урегулированию не- (NPLL) составляют 3 п.п. сверх применяе-

состоятельности Банка Франции о величине мых резервных требований и распределяют-

допущенного превышения. Управление ана- ся между банками пропорционально их доле

лизирует каждый конкретный случай для уре- в превышении «стандартного установленно-

гулирования ситуации. При этом допускается го кредитного лимита».

превышение размера требований к компа- 2. Дополнительный коэффициент риска

нии более 5% собственных средств кредит- в размере 75 п.п. сверх применяемого к тре-

ной организации, но не более чем на 10 дней. бованиям стандартного заемщика.

Высший совет по финансовой стабильности

Франции отмечал, что в случае дальнейше- Выводы

го роста объемов долгов компаний с высо- Подход Франции к ограничению долговой

кой долговой нагрузкой он может ужесточить нагрузки нефинансовых организаций в целом

норматив концентрации крупных кредитных оценивается европейскими органами регу-

рисков до 3%. лирования и надзора положительно. В част-

В Индии введенное Руководство распро- ности, EBA17 отмечает, что для банков пред-

страняется только на контрагентов списоч- ложенный подход к определению системной

ных коммерческих банков Индии15. Руковод- значимости (объем требований свыше 300

ство устанавливает ограничение для банков млн евро) не является обременительным,

по кредитованию особых (крупных) заемщи- так как данная величина уже рассчитывает-

ков на уровне 50% от разности привлечен- ся ими при оценке максимального размера

ных кредитов (incremental funds – IF) и со- риска на одного заемщика или группу свя-

вокупного объема кредитов (ASCL) на «дату занных лиц. Также подход к оценке уровня

отчета» – этот лимит получил название закредитованности нефинансовых организа-

«стандартный установленный кредитный ли- ций позволяет комплексно оценить долговую

мит» (normally permitted lending limit – NPLL)16. нагрузку компаний, так как используемые ко-

Под «датой отчета» подразумевается дата, эффициенты отражают как балансовую, так

начиная с которой заемщик получает статус и потоковую составляющую долга.

особого (крупного) заемщика. Объем при- Вместе с тем отмечается и необходимость

доработки предложенного регулирования

15

Списочные коммерческие банки Индии – коммерче- по ряду направлений. В частности, рекомен-

ские банки Индии, зафиксированные в специальных довано пересмотреть периметр консолида-

списках Резервного банка Индии и выполняющие

по сравнению с другими банками более широкий пе- ции при расчете обязательств компании пе-

речень функций.

16

В случае если на дату отчета у заемщика объем

средств, привлеченных путем размещения рыночных 17

European Banking Authority – наднациональный ор-

инструментов (долговые обязательства, облигации, ган ЕС, который осуществляет пруденциальное ре-

привилегированные акции, подлежащие выкупу), со- гулирование в европейском банковском секторе. См.

ставлял не менее 15% от совокупного объема креди- Opinion of the European Banking Authority on measures

тов, то «стандартный установленный кредитный in accordance with Article 458 Regulation (EU) / NO

лимит» будет на уровне 60%. 575 / 2013. 14 march 2018.О возможных макропруденциальных мерах по ограничению

долговой нагрузки нефинансовых организаций 2. Международные подходы к ограничению долговой нагрузки

11 Апрель 2019 нефинансовых организаций

ред банком в целях определения системной В соответствии с индийским подходом

значимости компании. Действующий подход критерий особого (крупного) заемщика опре-

к консолидации не позволяет учесть обяза- деляется на соло-основе, то есть не прини-

тельства и, соответственно, риск дефолта маются в расчет долги дочерних организаций,

компании, которая является материнской для что, в свою очередь, на наш взгляд, может

заемщика, в случае если она зарегистриро- создавать потенциал для обхода введен-

вана за пределами Франции. Очевидно, что ных мер. Кроме того, единственным крите-

риск дефолта материнской компании может рием для признания заемщика особым (круп-

привести к дефолту всех дочерних организа- ным) и для применения по отношению к нему

ций, поскольку они являются единой группой мер является размер обязательств компании

компаний. в абсолютном выражении. При этом у компа-

Подход к ограничению долговой нагруз- нии могут быть довольно хорошие показате-

ки крупных нефинансовых организаций, ис- ли выручки и прибыли, позволяющие справ-

пользуемый в Республике Беларусь, может ляться с обслуживанием накопленных долгов.

нести для кредитных организаций опреде-

ленную нагрузку, так как оценка соответ- Вопросы

ствия клиента критериям системно значимых 1. Считаете ли вы эффективными подхо-

заемщиков осуществляется банком самосто- ды, реализованные в данных странах?

ятельно и предполагает выявление долгов 2. В чем, на ваш взгляд, состоят основ-

клиента и всех его дочерних и зависимых об- ные преимущества и недостатки вышеука-

ществ во всех банках системы. Помимо это- занных подходов по ограничению долговой

го, предлагаемый подход не учитывает долги нагрузки нефинансовых организаций?

компаний перед нерезидентами, которые мо-

гут иметь системные последствия для мест-

ных банков.О возможных макропруденциальных мерах по ограничению

долговой нагрузки нефинансовых организаций

12 Апрель 2019

3. Возможные подходы

к выявлению системных рисков,

связанных с высокой долговой

нагрузкой нефинансовых компаний,

в россии

3.1. Отбор компаний, ный совокупный долг превышает 0,05%

ВВП. В России совокупный долг таких ком-

долговая нагрузка

паний составляет более 22% ВВП, а сово-

которых может быть купная выручка – более 45% ВВП1. При этом

значимой на системном консолидация происходит на основе одно-

уровне го из принципов, приведенных в подразделе

3.2. В качестве критерия размера компании

Для оценки ситуации с состоянием долго- вместо совокупного долга может рассматри-

вой нагрузкой корпоративного сектора пред- ваться консолидированная выручка или кон-

лагается определить перечень групп компа- солидированные активы.

ний, обладающих существенным влиянием Подобный подход позволяет достаточно

на экономику и имеющих значительный уро- точно отобрать компании, имеющие значи-

вень долговой нагрузки. Данный процесс мо- мый на системном уровне размер долга или

жет быть проведен в два этапа: на первом активов. Недостатком данного подхода яв-

этапе (первичный фильтр) отбираются ком- ляется возможная дополнительная нагрузка

пании, имеющие системную значимость для на банки, связанная с необходимостью сбо-

экономики, уровень задолженности которых ра информации и проведения консолида-

(относительно банковской системы или всей ции финансовых показателей в соответствии

экономики в целом) превышает по объему с подходами к консолидации, описанными

некоторый порог значимости. На втором эта- в подразделе 3.2, для каждого корпоратив-

пе среди данных компаний выделяются орга- ного заемщика, обратившегося за предостав-

низации, уровень долговой нагрузки которых лением финансирования. Кроме того, суще-

может представлять угрозу для их финансо- ствует лаг в составлении консолидированных

вой устойчивости. финансовых показателей, а также в публика-

ции Росстатом данных о ВВП, что не позво-

Первичный фильтр (первый этап отбора

лит рассчитывать показатель на основе наи-

компаний)

более актуальных данных.

Перед выдачей кредита, приобретением 2. Первичный фильтр на основе совокуп-

долговой ценной бумаги, а также перед при- ной задолженности компании перед банков-

обретением кредита у другой кредитной ор- ской системой в целом.

ганизации банк должен провести проверку Компания считается прошедшей первич-

заемщика на предмет прохождения первич- ный фильтр, если совокупная задолженность

ного фильтра с целью установления наличия такой компании и всех связанных с ней юри-

потенциальных системных рисков, связанных дических лиц перед всеми банками, зареги-

с ее кредитованием. стрированными в соответствии с законода-

Предлагается рассмотреть несколько ва- тельством Российской Федерации, превышает

риантов первичного фильтра: некоторое пороговое значение доли в сово-

1. Первичный фильтр на основе размера купном регулятивном капитале российских

долга компании относительно объема ВВП. банков. Данный подход аналогичен регули-

Компания считается прошедшей пер-

вичный фильтр, если ее консолидирован-

1

В выборку вошли 67 публичных компаний.О возможных макропруденциальных мерах по ограничению 3. Возможные подходы к выявлению системных рисков,

долговой нагрузки нефинансовых организаций связанных с высокой долговой нагрузкой нефинансовых компаний,

13 Апрель 2019 в России

рованию, применяемому в Республике Бела- ных заемщиков, полученные в шести банках.

русь. По итогам проведенного анализа на истори-

Данный подход позволяет выявить компа- ческих данных можно установить, что компа-

нии, имеющие системно значимый уровень нии, отобранные по показателю, участвующе-

задолженности перед банковской системой. му в расчете норматива Н6, входят в список

При этом, как и в первом подходе, представ- компаний, отобранных по показателю со-

ляется, что уровень дополнительной нагруз- вокупный долг / ВВП. Остальные компании,

ки на банки является существенным. не вошедшие в список, – это компании, у ко-

3. Первичный фильтр на основе совокуп- торых долг либо достаточно диверсифици-

ной суммы обязательств перед отдельным рован среди российских банков-кредиторов

банком, рассчитываемой на основе пока- (размер кредитных требований не превыша-

зателей, используемых при расчете нор- ет 100 млрд руб.), либо является внешним.

матива Н6 (максимальный размер риска Кроме того, эти компании не входят в число

на одного заемщика или группу связанных заемщиков с наиболее высоким соотношени-

заемщиков). ем уровня долга и ВВП.

Компания считается прошедшей первич-

ный фильтр, если совокупная сумма обяза- Второй этап отбора компаний

тельств компании перед кредитной орга- В случае прохождения компанией пер-

низацией превышает 100 млрд руб лей. Под вичного фильтра банк, кредитующий данную

совокупной суммой обязательств в данном компанию или владеющий ее долговыми цен-

случае понимается используемая при рас- ными бумагами, должен провести более де-

чете норматива Н6 величина Крз до выче- тальный анализ компании, чтобы установить,

та сформированного резерва на возможные является ли долговая нагрузка такого заем-

потери по указанным требованиям в со- щика чрезмерно высокой или имеет соответ-

ответствии с Положением Банка России ствующий тренд.

от 28.06.2017 № 590‑П «О порядке форми- Для определения долговой нагрузки пред-

рования кредитными организациями резер- лагается использовать финансовые коэффи-

вов на возможные потери по ссудам, ссудной циенты, рассчитанные на консолидирован-

и приравненной к ней задолженности» (да- ном уровне.

лее – Положение № 590‑П) и до применения Банки, кредитующие компании, проходя-

коэффициентов риска. В сумму обязательств щие критерии первичного фильтра, должны

также включается размер кредита, обраще- проводить периодическую оценку долговой

ние за которым привело к необходимости нагрузки таких компаний (в том числе рассчи-

проверки компании на предмет прохождения тывать финансовые коэффициенты, указан-

первичного фильтра. ные в подразделе 3.3) с целью установления

Преимуществом данного подхода являет- необходимости введения ограничительных

ся низкий уровень нагрузки на банки, так как мер. Оценка долговой нагрузки таких заем-

вся необходимая для расчетов информация щиков должна проводиться не реже чем еже-

уже собирается кредитными организациями квартально, в том числе перед каждой новой

для целей расчета норматива Н6. выдачей либо реструктуризацией кредита

Анализ данных банковской формы отчетно- или приобретением долговых ценных бумаг.

сти 04091182 по состоянию на 1 января 2019 г.

показывает, что отсечение по объему креди- Вопрос

тов на группу связанных заемщиков в разме- Согласны ли вы с представленными в до-

ре 100 млрд руб. позволяет отобрать порядка кладе механизмами отбора компаний? Если

3% (по числу) крупнейших кредитов груп- нет, то какой подход, по вашему мнению,

пам связанных заемщиков. Под данное от- является более корректным (в том числе

сечение попадают кредиты 25 групп связан- не приведенный в докладе)?

2

Данные о концентрации кредитного риска.О возможных макропруденциальных мерах по ограничению 3. Возможные подходы к выявлению системных рисков,

долговой нагрузки нефинансовых организаций связанных с высокой долговой нагрузкой нефинансовых компаний,

14 Апрель 2019 в России

3.2. Периметр солидации группы компаний. Следует отме-

тить, что в данном случае под консолидаци-

консолидации компаний

ей понимается сбор только той информации,

В целях корректного определения уровня которая необходима для расчета финансо-

долговой нагрузки в периметр консолидации вых коэффициентов, описание которых при-

должны попадать все активы, на финансиро- ведено в подразделе 3.3. Полноценной кон-

вание которых были направлены полученные солидации финансовой отчетности от банков

заемные средства, а также все активы, за счет не требуется.

которых погашаются финансовые обязатель- 1. Объединение компаний в группу на ос-

ства либо которые потенциально могут быть нове принципов консолидации, установлен-

использованы для погашения таких обяза- ных Международными стандартами финан-

тельств. В связи с этим применение пери- совой отчетности (МСФО (IFRS) 10).

метра консолидации, используемого для со- Данный подход предполагает консолида-

ставления консолидированной финансовой цию компаний на основе понятия контро-

отчетности, может быть не всегда приемле- ля, описанного в МСФО 10, но при этом точ-

мо, поскольку компании могут привлекать за- ку консолидации (материнскую компанию)

емные средства на свои компании вне пери- предлагается установить на высшем уров-

метра консолидации финансовой отчетности не консолидации, определяемом как ком-

(как в форме кредитов и займов, так и в виде пания – контролирующий акционер группы.

поручительств). Таким образом, формальный Контролирующий акционер группы опреде-

расчет показателей долговой нагрузки на ос- ляется как материнская организация группы,

нове данных имеющейся консолидированной которая не является дочерней по отношению

финансовой отчетности без учета внебалан- к другому юридическому лицу, то есть кон-

совых обязательств и обязательств аффили- трольный пакет ее акций не находится в соб-

рованных лиц может привести к недооценке ственности других юридических лиц.

реальной долговой нагрузки группы ком- Подобный подход позволяет учитывать

паний, а также создавать пространство для при расчете показателей долговой нагрузки

манипулирования данными показателями не только обязательства основных активов

со стороны компаний с целью избежать по- группы, входящих в периметр консолидации

падания в перечень компаний, являющихся консолидированной финансовой отчетно-

источником системного риска. сти, но и обязательства материнских компа-

В связи с этим предлагается рассмотреть ний, стоящих в цепочке владения выше точки

два подхода к определению периметра кон- консолидации (рис. 8). Также данный подход

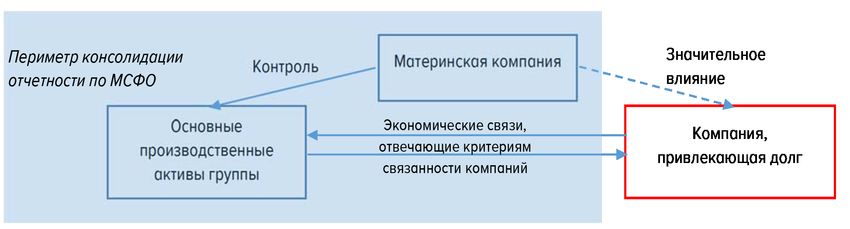

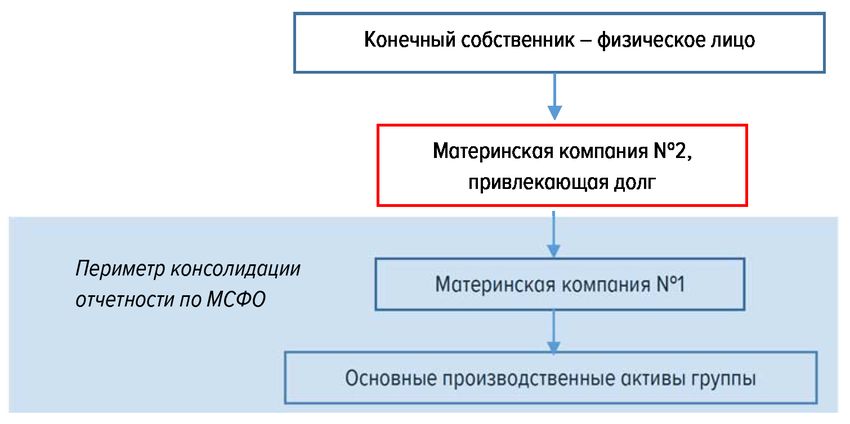

Пример структуры владения, при которой часть долга не отражается в консолидированной Рис. 8

финансовой отчетности (привлечение долга на материнскую компанию)О возможных макропруденциальных мерах по ограничению 3. Возможные подходы к выявлению системных рисков,

долговой нагрузки нефинансовых организаций связанных с высокой долговой нагрузкой нефинансовых компаний,

15 Апрель 2019 в России

Пример структуры владения, при которой часть долга не попадает в консолидированную Рис. 9

финансовую отчетность (привлечение долга на связанную компанию)

удобен с точки зрения простоты понимания yy Более 20% активов одной организации

и отсутствия разночтений, поскольку в сво- представлены требованиями к другой ор-

ей основе использует широко применяемые ганизации.

принципы консолидации из МСФО. yy Одна организация предоставляет другой

Недостатком такого подхода является то, в аренду (лизинг) имущество, стоимость

что используемое в МСФО понятие контро- которого составляет более 20% от вели-

ля не всегда позволяет связать в одну группу чины активов арендодателя.

компании, доходы от активов одной из кото- yy Одна организация осуществляет довери-

рых могут быть использованы для погашения тельное управление более 20% активов

финансовых обязательств другой. Например, другой организации.

на практике возможна такая организа- yy Более 20% активов каждой из организа-

ция структуры собственности и контроля ций составляют вложения в акции (доли),

внутри одной группы компаний, при кото- ценные бумаги одного объекта инвести-

рой часть заемных средств привлекается ций.

на юридическое лицо, формально не нахо- yy Предоставление одной организацией пря-

дящееся под контролем акционеров груп- мо или косвенно через третьих лиц де-

пы (рис. 9). Причем такое юридическое нежных средств, полученных от кредитной

лицо имеет существенный объем финансо- организации по договору займа (кредита)

вых операций с другими компаниями груп- другому заемщику.

пы, а доходы от активов группы могут на- yy Одна организация выступает гарантом

правляться на погашение обязательств (поручителем) по обязательствам другой

данного юридического лица за счет поручи- организации в объеме более 20% чистых

тельств. С целью решения данной пробле- активов гаранта (поручителя).

мы предлагается рассмотреть второй подход yy Предоставление организацией, являю-

к определению периметра консолидации. щейся собственником залогового имуще-

2. Объединение компаний в группу на ос- ства, в обеспечение по обязательствам

нове закрытого перечня критериев связан- другой организации залогового имуще-

ности. ства в объеме более 20% чистых активов

Организации признаются связанными гаранта (поручителя).

и должны объединяться в одну группу в слу- yy Предоставление одной организаци-

чае соответствия как минимум одному из сле- ей и (или) получение ею безвозмездной

дующих критериев экономической связи: помощи (финансовой, имущественной)

yy Одна организация контролирует дру- от другой организации, в том числе че-

гую организацию. Контроль определяется рез третьих лиц (включая физических лиц)

в соответствии с принципами МСФО. в объеме более 20% от чистых активов ор-О возможных макропруденциальных мерах по ограничению 3. Возможные подходы к выявлению системных рисков,

долговой нагрузки нефинансовых организаций связанных с высокой долговой нагрузкой нефинансовых компаний,

16 Апрель 2019 в России

ганизации, предоставившей безвозмезд- пании и аналитики используют различную

ную помощь. методологию расчета показателя EBITDA, де-

yy Наличие солидарной обязанности (ответ- лая корректировки на свойственные их де-

ственности) организаций. ятельности операции. При этом расчет дан-

yy Исполнение обязательств организация- ного показателя даже для одной и той же

ми перед кредитной организацией зави- компании у аналитиков и в самой компании

сит от единого источника дохода при от- может различаться. Разработать общий фор-

сутствии иных источников дохода. мализованный и детальный алгоритм расчета

yy Исполнение организацией обязательств для компаний из разных отраслей практиче-

перед кредитной организацией зависит ски невозможно. Использование показателя

от исполнения обязательств перед тре- EBITDA в регулятивных целях без подробно-

тьим лицом (третьими лицами) – конечным го описания всех статей для его расчета по-

заемщиком. зволит манипулировать значением данного

yy Наличие операций (сделок), совершае- показателя.

мых между организациями не по рыноч- Более простыми и при этом хорошо отра-

ной стоимости. жающими долговую нагрузку, на наш взгляд,

являются следующие показатели:

Вопросы yy Коэффициент левереджа (чистый

1. Какой из приведенных выше подходов долг3 / собственный капитал)

к определению периметра консолидации вы Коэффициент рассчитывается как отноше-

считаете оптимальным и почему? Если вы ние чистого долга к собственному капиталу.

не согласны ни с одним из подходов, предло- Собственный капитал является остаточ-

жите свой вариант. ной долей в активах организации после вы-

2. Какие критерии экономической связи чета всех ее обязательств.

вы считаете возможными уточнить и / или Чистый долг рассчитывается как финан-

дополнить? совый долг за вычетом денежных средств

и их эквивалентов, а также высоколиквидных

3.3. Порядок расчета краткосрочных финансовых вложений, легко

обратимых в заранее известные суммы де-

показателей долговой

нежных средств и подверженные незначи-

нагрузки тельному риску изменения их стоимости.

Финансовый долг рассчитывается как сум-

Все показатели рассчитываются на кон-

ма обязательств по кредитам и займам (в том

солидированном уровне по всем компаниям,

числе облигационным), финансовой аренде

входящим в периметр консолидации, опреде-

и финансовому лизингу.

ленный в подразделе 3.2. При этом при рас-

yy Коэффициент покрытия процентов

четах применяются процедуры консолида-

Коэффициент рассчитывается как отно-

ции, указанные в МСФО (IFRS) 10.

шение операционной прибыли к процентным

В процессе выбора показателей учиты-

расходам компании.

вался баланс между полноценным измере-

Операционная прибыль рассчитывается

нием долговой нагрузки заемщика, а также

как чистая прибыль, увеличенная на расхо-

легкостью и понятностью их расчета. В част-

ды по налогу на прибыль, чистые процентные

ности, в выбранные коэффициенты не входит

расходы (процентные расходы за вычетом

широко применяемый аналитиками показа-

процентных доходов), прочие чистые финан-

тель EBITDA. Это связано с тем, что EBITDA

совые расходы (в том числе прибыль / убыток

является сложно формализуемым показате-

лем, так как он не является частью стандар- 3

Чистый долг является показателем ликвидности

тов бухгалтерского учета и не имеет строго компании и используется для определения того, на-

сколько успешно компания может оплатить свои

установленной или общепринятой процеду- долги, если бы они погашались немедленно, с исполь-

ры (формулы) расчета. Обычно разные ком- зованием только имеющихся в наличии денежных

средств и высоколиквидных активов.О возможных макропруденциальных мерах по ограничению 3. Возможные подходы к выявлению системных рисков,

долговой нагрузки нефинансовых организаций связанных с высокой долговой нагрузкой нефинансовых компаний,

17 Апрель 2019 в России

Пороговые значения коэффициентов долговой нагрузки Рис. 10

(%)

Источник: отчетность компаний.

от курсовых разниц по финансовой деятель- структуризации) кредита (займа) либо

ности) и чистый убыток от продажи дочерних приобретении долговых ценных бумаг ком-

компаний и долей в ассоциированных и со- пании. Впоследствии коэффициенты долж-

вместных предприятиях, а также основных ны переоцениваться банком с определенной

средств, нематериальных и финансовых ак- периодичностью.

тивов.

Для учета волатильности коэффициентов Вопрос

долговой нагрузки, вызванной волатильно- Позволяют ли, на ваш взгляд, приве-

стью цен на сырьевых рынках, предлагает- денные выше финансовые показатели ком-

ся рассчитывать скользящие показатели рас- плексно оценить долговую нагрузку заем-

сматриваемых финансовых метрик, то есть щика?

использовать метрики долговой нагрузки

того периода, в котором показатель «коэф- 3.4. Пороговые значения

фициент покрытия процентов», характери-

показателей долговой

зующий способность компании обслуживать

долги, принимает минимальное за послед- нагрузки

ние пять лет значение. Это позволит придать

До проведения более точной калибровки

регулированию контрциклический характер

в качестве пороговых значений коэффици-

(подробнее о предлагаемых подходах в регу-

ентов долговой нагрузки предлагается рас-

лировании – в разделе 4). В противном слу-

смотреть следующие возможные комбина-

чае, если регулирование будет основывать-

ции значений.

ся только лишь на значениях коэффициентов,

Комбинация 1. «Не выше 100%» для коэф-

рассчитанных на текущий момент, на повы-

фициента левериджа (чистый долг / капитал)

шательной фазе финансового цикла улучше-

и «не ниже 2» для коэффициента прибыль

ние долговых метрик компаний будет позво-

от продаж / процентные расходы.

лять им существенно наращивать долг без

Ограничение сверху для коэффициента

создания буферов у банков. В случае ухуд-

чистый долг / капитал в размере 100% позво-

шения ситуации регулятивные меры можно

ляет выявить компании, высокий уровень ле-

будет ослабить решением Совета директоров

вереджа которых делает их подверженными

Банка России.

риску ощутимого ухудшения платежеспособ-

Коэффициенты в соответствии с пред-

ности при снижении доходов и росте стоимо-

ложенным подходом должны рассчитывать-

сти заемных средств.

ся при выдаче (рефинансировании или ре-О возможных макропруденциальных мерах по ограничению 3. Возможные подходы к выявлению системных рисков,

долговой нагрузки нефинансовых организаций связанных с высокой долговой нагрузкой нефинансовых компаний,

18 Апрель 2019 в России

Ограничение снизу для коэффициен- вокупной выручки крупнейших нефинансо-

та прибыль от продаж / процентные расхо- вых организаций. Из них три компании отно-

ды на уровне «не ниже 2» позволяет выявить сятся к металлургическому сектору.

компании, не имеющие достаточного уровня Для порогов коэффициентов, установлен-

доходов для обслуживания текущего уровня ных комбинацией 2, число компаний, превы-

долговой нагрузки. Данное критическое зна- шающих допустимые значения, увеличива-

чение также используется МВФ для класси- ется с пяти до семи. На их долю приходится

фикации заемщиков как рискованных4. порядка 4,4% совокупных активов и 5% сово-

Приведенные выше пороговые значе- купной выручки крупнейших нефинансовых

ния финансовых коэффициентов («не выше организаций. Все рассматриваемые публич-

100%» для коэффициента левереджа (чистый ные компании имеют проблемы не только

долг / капитал) и «не ниже 2» для коэффици- с долговой нагрузкой, но и с остальными ме-

ента прибыль от продаж / процентные расхо- триками финансовой устойчивости (ликвид-

ды можно охарактеризовать как критические, ностью, маржинальностью).

поскольку компании, чьи показатели превы- При этом фактическое количество компа-

шают данные значения, как правило, либо ний может быть большим за счет шести непу-

уже испытывают трудности с обслуживани- бличных компаний, среди которых могут быть

ем своего долга, либо их финансовая устой- компании, чьи долговые метрики превышают

чивость является крайне уязвимой к любым заданные значения.

внешним воздействиям (рис. 10). В связи с тем, что в перечень компаний,

Комбинация 2. «Не выше 80%» для коэф- являющихся источником системного риска,

фициента левериджа («чистый долг / капитал) попадают только компании с критически вы-

и «не ниже 3» для коэффициента прибыль от сокими уровнями долговой нагрузки и коли-

продаж / процентные расходы». чество таких компаний невелико (пять-семь

Компания, чьи показатели превышают дан- публичных групп компаний и максимум шесть

ные значения, могут еще не испытывать фи- непубличных групп компаний), проведение

нансовых затруднений, однако дальнейший отраслевой дифференциации на первом эта-

рост долговой нагрузки или существенные пе не планируется.

внешние шоки могут за короткое время пе-

ревести такую компанию в категорию риска Вопросы

(то есть их финансовые коэффициенты пре- 1. Согласны ли вы, что предложенные по-

высят критически пороговые значения). роговые уровни позволяют определить

Среди рассматриваемых крупнейших пу- компании с избыточной долговой нагруз-

бличных компаний5 оба коэффициента пре- кой?

высили бы значения, предусмотренные ком- 2. Какие пороговые значения (предусмо-

бинацией 1, у пяти компаний, имеющих тренные комбинацией 1, комбинацией 2 или

размер совокупной задолженности свы- какой-либо иной комбинацией) позволяют

ше 100 млрд руб. (значение для первичного наилучшим образом отобрать компании,

фильтра) хотя бы перед одним российским имеющие проблемы с обслуживанием накоп

банком. На долю пяти компаний приходится ленных долгов?

порядка 3,6% совокупных активов и 4% со-

4

IMF Global financial Stability Report // April 2014.

5

115 крупнейших компаний, имеющих опубликованную

консолидированную финансовую отчетность за 2017

год.О возможных макропруденциальных мерах по ограничению

долговой нагрузки нефинансовых организаций

19 Апрель 2019

4. Возможные макропруденциальные

меры по ограничению долговой нагрузки

компаний в России

Анализ международного опыта показыва- определенным в соответствии с критерия-

ет, что в качестве инструментов ограничения ми (см. подраздел 3.2), согласно Указанию

рисков, связанных с высокой долговой на- Банка России от 31.08.2018 № 4892‑У «О ви-

грузкой компаний, регуляторы стран приме- дах активов, характеристиках видов активов,

няют ужесточения по нормативу концентра- к которым устанавливаются надбавки к ко-

ции крупных кредитных рисков (Франция), эффициентам риска, и методике применения

повышенные коэффициенты риска в целях к указанным видам активов надбавок в целях

расчета достаточности капитала (Республи- расчета кредитными организациями норма-

ка Беларусь, Индия), повышенную норму ре- тивов достаточности капитала» (далее – Ука-

зервирования на возможные потери по ссу- зание № 4892‑У).

дам (Индия). Такая мера позволит банкам сформиро-

На текущий момент в российском регули- вать определенный запас капитала под воз-

ровании ужесточение действующего норма- можное накопление и реализацию в будущем

тива максимального размера риска на одного рисков, связанных со снижением платеже-

заемщика или группу связанных заемщиков способности крупных компаний с высоким

(Н6)1 по отношению к компаниям с высокой уровнем левереджа. При этом числовые

долговой нагрузкой не планируется. Суще- значения надбавок к коэффициентам риска

ственное ужесточение привело бы к значи- предполагается устанавливать таким обра-

тельному делевереджу компаний, повлияв зом, чтобы обезопасить банки от избыточно-

на их текущие балансы, и фактически огра- го принятия рисков на отдельные компании

ничило бы им доступ к банковским ресур- и в то же время не спровоцировать чрезмер-

сам. Во Франции введенная мера (снижение ного снижения кредитования и делевереджа

норматива до 5%) не имела прямого влияния в корпоративном секторе.

на компании сразу после вступления в силу, Регулятивные меры должны распростра-

поскольку показатель концентрации крупных няться на требования по кредитам (займам)

кредитных рисков по компаниям варьировал- и по вложениям в долговые ценные бумаги

ся в диапазоне 1 – 4%. В России корпоратив- нефинансовых организаций, включая облига-

ный сектор по размеру втрое превосходит ции, векселя, иные долговые ценные бумаги

банковскую систему, за счет чего концентра- и сделки репо.

ция крупных кредитных рисков относительно Такой механизм регулирования уже при-

банковского капитала находится на традици- меняется Банком России для ограничения

онно высоком уровне. рисков в сегментах потребительского нео-

В связи с этим в качестве инструмен- беспеченного кредитования, ипотеки и ва-

та ограничения рисков, источником кото- лютного кредитования. Инструмент является

рых выступают чрезмерно закредитован- гибким, решение об установлении надбавок

ные компании, в перспективе предполагается принимается Советом директоров Банка Рос-

использовать уже предусмотренный в бан- сии.

ковском регулировании механизм макро- Предлагаемые меры будут действовать

пруденциальных надбавок. Надбавки мо- контрциклически, то есть вводиться на по-

гут устанавливаться к коэффициентам риска вышательной фазе экономического цикла

по банковским требованиям к компаниям, с целью поддержания устойчивости банков

при реализации рисков в будущем. На нисхо-

1

Текущее значение норматива установлено на уровне

дящей фазе требования к банкам могут быть

25%.Вы также можете почитать