PROSPECTS OF CREDIT MARKET DEVELOPMENT IN RUSSIA - DOI

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

Вестник образования и развития науки Российской академии естественных наук, 2021, 25(2): 36–48

© В.Э. Кроливецкая, М.П. Башаратьян, 2021

DOI 10.26163/RAEN.2021.66.74.005

УДК 336.77:339.13(470)

V.E. Krolivetskaya, M.P. Basharatyan

PROSPECTS OF CREDIT MARKET DEVELOPMENT

IN RUSSIA

Valeria Krolivetskaya – professor, the Department of Banking, Financial Markets and Insurance, St. Petersburg

State University of Economics; e-mail: Mail26@yandex.ru.

Maria Basharatyan – candidate for a Master’s degree, St. Petersburg State University of Economics, St. Pe-

tersburg; e-mail: Marybash17@gmail.com.

The credit market is the largest, most significant and influential segment of the financial

market in Russia. It accumulates temporarily free funds of economic entities and personal savings

of citizens which are transformed into investments that represent the driving force of developing

the real sector of economy. However, currently due to COVID-19 pandemic the credit market faces

difficulties resulting in further problems and growing uncertainty. Having analyzed the statistics

for the last 5-7 years, we assess the current state of the Russian credit market, identify its prob-

lems, reveal the main trends, novations and priority development tasks.

Keywords: credit market; banks; microfinance organizations; pawnshops; bank lending; re-

tail lending; unsecured consumer lending; mortgage lending; corporate lending; lending to small

and medium-sized businesses; past-due debt; debt burden; level of monetization of Russian econ-

omy; marketplace; crowdfunding; project financing.

В.Э. Кроливецкая, М.П. Башаратьян

ПЕРСПЕКТИВЫ РАЗВИТИЯ КРЕДИТНОГО РЫНКА

В РОССИИ

Валерия Эдуардовна Кроливецкая – профессор кафедры банков, финансовых рынков и страхования,

Санкт-Петербургский государственный экономический университет, г. Санкт-Петербург; e-mail:

Mail26@yandex.ru.

Мария Петровна Башаратьян – магистрант, Санкт-Петербургский государственный экономический

университет, г. Санкт-Петербург; e-mail: Marybash17@gmail.com.

Кредитный рынок является наиболее крупным, значимым и влиятельным сегмен-

том финансового рынка в России. Именно на нем происходит аккумуляция временно сво-

бодных денежных средств хозяйствующих субъектов и личных сбережений граждан, ко-

торые трансформируются в инвестиции, являющиеся локомотивом развития реально-

го сектора экономики. Однако в настоящее время в связи с распространением коронави-

русной инфекции кредитный рынок находится в сложных условиях развития, спровоци-

ровавших возникновение новых проблем и повышение уровня неопределенности. В дан-

ной статье на основе анализа статистического материала за последние 5–7 лет оце-

нено текущее состояние российского кредитного рынка, идентифицированы его про-

блемы, выявлены основные тенденции, новации и приоритетные задачи развития.

Ключевые слова: кредитный рынок; банки; микрофинансовые организации; ломбар-

ды; банковское кредитование; розничное кредитование; необеспеченное потребитель-

ское кредитование; ипотечное кредитование; корпоративное кредитование; кредито-

вание субъектов малого и среднего предпринимательства; просроченная задолжен-

ность; долговая нагрузка; уровень монетизации российской экономики; маркетплейс;

краудфандинг; проектное финансирование.

36В.Э. Кроливецкая, М.П. Башаратьян

Кредитный рынок является самодос- рых характеризуется не только система-

таточным, наиболее развитым и весомым тичностью и высоким уровнем профес-

подразделением финансового рынка. Уче- сионализма, но и более широкими мас-

ные-экономисты Л.П. Кроливецкая, Е.В. штабами кредитования, а также надежно-

Тихомирова справедливо отмечают: стью в силу строгого регулирования со

«Кредитный рынок, являясь ведущим стороны ЦБ РФ. Во-вторых, интересным

сегментом финансового рынка, характе- представляется рассмотрение деятельно-

ризуется многообразием участников и сти МФО, которые предоставляют займы

форм сделок, что позволяет говорить о в рамках более скромных сумм, но имеют

нем как о сложном, неоднородном и мно- свою собственную и достаточно широкую

гофункциональном сегменте финансового целевую аудиторию, предъявляют более

рынка» [23, с. 112]. От уровня его разви- простые и понятные требования к заем-

тия зависит эффективность и конкуренто- щикам и повышают доступность кредито-

способность национальной экономики в вания для социально слабых слоев насе-

целом. ления.

Однако в настоящее время в связи с В целях формирования картины о ди-

распространением новой коронавирусной намике субъектного состава кредитного

инфекции и рецессией в экономике кре- рынка визуализируем соответствующие

дитный рынок находится в напряженных данные ЦБ РФ [7; 9] на рис. 1.

и неопределенных условиях развития: ка- Представленные данные свидетельст-

чество заемщиков ухудшилось, вероят- вуют о том, что по количеству субъектов

ность их дефолта возросла, доля просро- т.н. «парабанковская» часть кредитной

ченных кредитов увеличилась, а объемы системы опережает банковский сектор.

нового кредитования приобрели волнооб- Причем наиболее распространенным ин-

разную динамику. Кроме того, возросла ститутом являются ломбарды. По состоя-

нагрузка на банковский сектор, т.к. ряд нию на 30.09.2020 г. количество их заем-

мер поддержки национальной экономики щиков составило 2,2 млн чел., средний

осуществляется через банковскую систе- размер займа достиг 10,7 тыс. руб., а

му. При этом перспективы окончательно- портфель займов увеличился до 39,2 млрд

го восстановления экономической актив- руб. [10].

ности достаточно туманны, а уровень не- Второе место по количеству дейст-

определенности по-прежнему высок. В вующих единиц делят между собой МФО

связи с изложенными обстоятельствами и кредитные потребительские кооперати-

тема развития российского кредитного вы (далее – КПК). На 30.09.2020 г. коли-

рынка представляется весьма актуальной чество пайщиков КПК составило 717 тыс.

в современных условиях. чел, а портфель займов – 47,8 млрд руб.,

В рамках исследования российского что в 1,5 раза меньше портфеля МФО, ко-

кредитного рынка сосредоточим внима- личество заемщиков которых на

ние на банковском секторе как на наибо- 30.09.2020 г. составило 11,8 млн, из кото-

лее передовом сегменте кредитного рын- рых 99,6% представлено физическими ли-

ка, а также на рынке небанковских кре- цами.

дитно-финансовых институтов, а именно Стоит отметить, что МФО дифферен-

на рынке микрофинансовых организаций цированы законодателем на микрофинан-

(далее – МФО) как наиболее популярных совые (далее – МФК) и микрокредитные

финансовых посредников из данной кате- (далее – МКК) компании. К МФК ЦБ РФ

гории в последние годы. предъявляет более строгие требования,

Такой смещенный центр тяжести ис- т.к. эти институты являются более круп-

следования обусловлен следующими при- ными, они вправе выпускать облигации и

чинами. Во-первых, неоспоримым фактом привлекать средства физических лиц в

является то, что коммерческие банки сумме от 1,5 млн руб. Однако количество

представляют собой наиболее заметных и МФК невелико: на 01.01.2021 г. их насчи-

мощных кредиторов, деятельность кото- тывалось 37, тогда как в целом числен-

37Вестник образования и развития науки Российской академии естественных наук, 2021, 25(2)

Рис. 1. Динамика субъектов кредитного рынка с 01.01.2016 г. по 01.01.2021 г.

ность МФО составляет 1371. Тем не менее ской системы в целом;

объем кредитных ресурсов, выданных 4) универсализация и стандартизация

МФК, только в 1,5 раза меньше по срав- банков, при которых происходит быстрое

нению с МКК. При этом известно, что копирование банковских продуктов и

всего за 2019 г. МФО было выдано креди- стандартов обслуживания;

тов на сумму более 414 млрд руб. [10]. 5) распространение интернет-плат-

Однако и эта цифра меркнет на фоне форм кредитных сделок;

результатов деятельности банков, количе- 6) развитие розничного кредитования

ство которых в 3,7 раза меньше МФО, но небанковскими кредитными организация-

сумма выданных кредитов на 31.12.2019 г. ми.

составляет 51427 млрд руб., из которых Основными заемщиками на банков-

66% предоставлено нефинансовым орга- ском кредитном рынке являются нефи-

низациям [13]. нансовые организации (далее – НФО) и

В целом можно отметить, что в Рос- физические лица (далее – ФЛ), информа-

сии происходит регулярное снижение ко- ция об объемах кредитования которых в

личества субъектов кредитного рынка из- 2016–2020 гг. на основании данных ЦБ

за их консолидации. Однако данная си- РФ [13] отражена на рис. 2.

туация имеет конечной целью повышение Представленный график демонстри-

качества кредитных услуг, установление рует, что объем кредитов НФО в 2016–

прозрачности и устойчивости рынка. Еще 2017 гг. снизился, затем произошло вос-

одной тенденцией российского кредитно- становление, а по состоянию на

го рынка является обострение конкурент- 30.11.2020 г. наблюдается прирост креди-

ной борьбы в его банковском сегменте по тов НФО по сравнению с 2016 г. на 11%.

причине влияния таких негативных фак- При этом в 2020 г. после июльского при-

торов, как: роста корпоративных кредитов происхо-

1) сохранение прочных позиций и ав- дит снижение спроса на кредитные ресур-

торитета банками с государственным уча- сы, что ЦБ РФ связывает со «стабилиза-

стием; цией денежных потоков компаний вблизи

2) активная деятельность банков с «нормального» уровня» [13]. Удельный

иностранным капиталом; вес кредитов СМП на фоне мер государ-

3) чрезмерная концентрация банков- ственной поддержки в период пандемии

38В.Э. Кроливецкая, М.П. Башаратьян

Рис. 2. Динамика банковского кредитования НФО и ФЛ в 2016–2020 гг.

коронавируса возрос за 2020 г. с 14 до ипотечного кредитования в 2020 г. была

14,6%, однако этот уровень нельзя назвать обеспечена программой «Льготная ипоте-

достаточным. ка 6,5%». Всего с момента ее запуска в

Если динамику корпоративных кре- конце апреля 2020 г. по 30.11.2020 г. было

дитов нельзя назвать устойчивой, то на предоставлено кредитов в размере 875

рынке розничного кредитования можно млрд руб. [13]. Тем не менее, несмотря на

проследить уверенную тенденцию к рос- привлекательность ипотеки структура

ту, которая на фоне вялого развития кор- розничного рынка кредитования послед-

поративного кредитования привела к то- ние 5 лет остается неподвижной и на

му, что на 30.11.2020 г. соотношение кре- 01.01.2020 г. может быть представлена в

дитов НФО к кредитам ФЛ едва составило следующем виде (рис. 3).

2:1, тогда как на начало 2016 г. данная Еще более очевидный акцент на кре-

пропорция превышала уровень 3:1. По- дитовании населения закономерно можно

добная ситуация свидетельствует о необ- наблюдать на рынке МФО [10] (см. таб-

ходимости более интенсивного развития лицу).

рынка корпоративных кредитов. Общая величина выданных займов

При анализе рынка розничного креди- МФО в 2019 г. составила 414,6 млрд руб.,

тования можно отметить следующие ха- что выше значения 2018 г. на 25,7%. Од-

рактерные особенности: нако 2020 г. не отличился положительной

1) главными кредиторами выступают динамикой. Замедлению темпов кредито-

системно значимые КО; вания способствовало введение с 1 октяб-

2) ключевыми драйверами роста роз- ря 2019 г. обязанности расчета показателя

ничного портфеля являются ипотечные долговой нагрузки заемщиков (далее –

кредиты и необеспеченные потребитель- ПДН) при выдаче микрозаймов от 10 тыс.

ские кредиты. Причем треть прироста руб., однако основным фактором в 2020 г.

Рис. 3. Структура розничного банковского кредитования

39Вестник образования и развития науки Российской академии естественных наук, 2021, 25(2)

стала кризисная ситуация на фоне панде- тельствует о бурном развитии розничного

мии коронавируса, в условиях которой кредитования и недостаточных темпах

МФО ужесточили свои скоринговые мо- роста корпоративного. По состоянию на

дели. Вместе с тем в сегменте займов 01.10.2020 г. долговая нагрузка населения

СМП наблюдался рост объема выдач. Од- побила свой исторический максимум, со-

нако это не имеет существенного влияния, ставив 11,1% [11]. При этом следует отме-

т.к. в структуре выданных займов ссуды тить, что в корпоративном кредитном

ЮЛ и ИП не занимают основной удель- портфеле наблюдается тенденция увели-

ный вес. Тем не менее, можно отметить чения доли просроченной задолженности,

различия в структуре займов, выдаваемых в то время как в розничном кредитном

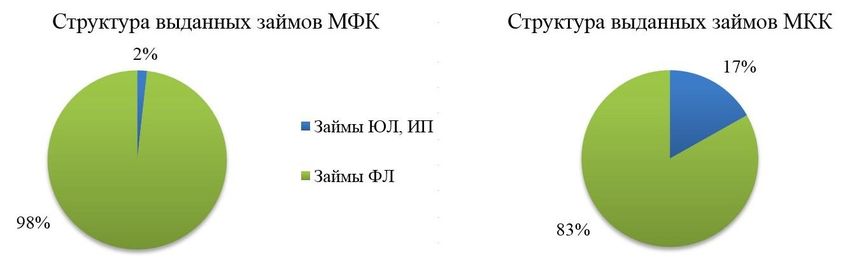

МФК и МКК (рис. 4). портфеле ее доля, наоборот, уменьшается,

Анализ сложившейся ситуации в бан- что демонстрирует рис. 5.

ковском секторе и на рынке МФО свиде- В целях предотвращения «перегрева»

Объемы кредитования МФК и МКК в 2018–2020 гг.

Показатель деятельности 01.2018–12.2018 г. 01.2019–12.2019 г. 01.2020–09.2020 г.

Общая сумма выданных МФК 162 544,3 184 491,2 115 168,2

микрозаймов, МКК 167 287,0 230 119,8 170 846,4

млн руб. Итого 329 831,3 414 611,0 286 014,6

МФК 2 662,8 2 906,7 2 427,8

в том числе:

МКК 28 662,6 40 061,2 32 041,1

юр. лицам, ИП

Итого 31 325,4 42 967,9 34 468,9

МФК 159 881,5 181 584,5 112 740,4

в том числе:

МКК 138 624,4 190 058,6 138 805,3

физ. лицам

Итого 298 505,9 371 643,1 251 545,7

Рис. 4. Структура выданных займов МФК и МКК

Рис. 5. Динамика просроченной задолженности НФО и ФЛ в российском

банковском секторе в 2014–2020 гг.

40В.Э. Кроливецкая, М.П. Башаратьян

на рынке необеспеченного потребитель- с низким первоначальным взносом. Хотя

ского кредитования ЦБ РФ старается пе- программа льготного ипотечного креди-

реключить внимание банков в пользу ипо- тования была продлена, ЦБ РФ признает,

течного кредитования. Однако и эта сфера что «ее продление на длительные сроки

кредитного рынка имеет потенциальные после 1 июля 2021 г. может привести к

риски перегрева и представляет собой уг- дисбалансам на рынке» [12].

розу формирования т.н. «ипотечного пу- Несмотря на то, что направление кор-

зыря». Так, неблагоприятными сигналами поративного кредитования развито доста-

можно признать повышение в III квартале точно слабо, оно, однако, имеет потенци-

2020 г. с 23,9 до 31,7% доли кредитов с альные возможности роста. Недостаточ-

низким первоначальным взносом, а также ные темпы кредитования подтверждаются

рост объема просроченной задолженности посредством расчета уровня монетизации

с мая по конец октября на 5%, который в российской экономики и отношения объ-

силу роста кредитного портфеля пока не ема кредитов частному сектору к ВВП.

проявился в относительных показателях Результаты расчетов, выполненных на ос-

[13]. При этом наиболее существенной и новании данных ЦБ РФ [3; 13] и Росстата

очевидной проблемой является рост цен [1; 15] с помощью формулы средней хро-

на первичном рынке жилой недвижимо- нологической, визуализированы на рис. 6.

сти, составивший по скромным оценкам Уровень монетизации российской

10% за 9 месяцев 2020 г. [13], что нивели- экономики (отношение денежного агрега-

рует положительный эффект от снижения та М2 к ВВП) последние 5 лет в целом

процентной ставки. демонстрирует прирост, однако он не яв-

В связи с обозначенными фактами ляется стабильным и уверенным. В 2000 г.

важно обеспечить поддержание роста данный индикатор составлял 15,8% [24, с.

ипотечного кредитования увеличением 4], к 2009 г. российской экономике уда-

предложения от застройщиков и прирос- лось выйти на отметку в 40%, а норма-

том доходов населения, не допустив фор- тивное значение показателя составляет

мирование ценовых «пузырей» и закреди- 50–70% [22, с. 21]. Текущий уровень от-

тованности граждан. С этой целью ЦБ РФ стает от идеального, и, по мнению ученых

установил повышенные коэффициенты Института экономики РАН, «при такой

риска по кредитам с высоким ПДН и мак- низкой степени насыщенности экономики

ропруденциальные надбавки по кредитам денежной массой экономика не может

Рис. 6. Динамика уровня монетизации ВВП по М2 и отношения объема кредитов

НФО и ФЛ к ВВП в 2015–2019 гг.

41Вестник образования и развития науки Российской академии естественных наук, 2021, 25(2)

нормально развиваться» [22, с. 40]. горий заемщиков свидетельствует и ста-

Отношение кредитов к ВВП с 2017 г. тистика показателя «Жесткость условий

демонстрирует падение, но в 2019 г. нача- банковского кредитования», принимаю-

лись робкие попытки плавного восстанов- щего значение от –100 при выраженном

ления прежней ситуации. Однако даже стимулировании спроса на кредиты до

возвращение к значению в 50% является +100 в рамках проведения кредитной ре-

недостаточным, оно значительно отстает стрикции. Во II квартале 2020 г. данный

от оптимального уровня в 90–100%. параметр в отношении краткосрочного

Таким образом, в России следует уси- кредитования СМП принял значение

ленным образом развивать рынок корпо- +15,22, а крупных предприятий +14,89.

ративного кредитования, являющийся При этом на рынке розничного ипотечно-

драйвером роста реального сектора эко- го кредитования показатель равнялся

номики. Основными причинами замед- +3,85, а ранее его значения и вовсе были

ленного темпа предоставления корпора- отрицательными [4].

тивных кредитов можно назвать крайне Подобная ситуация, когда кредитный

осторожную кредитную политику банков, рынок находится в тонусе благодаря

их неуверенность в финансовом положе- сдержанной политике кредитования биз-

нии и перспективах развития заемщиков, неса и предъявлению достаточно строгих

а также более высокую в банковском биз- требований к заемщикам, не может расце-

несе рентабельность кредитов населению. ниваться положительно. Ведь кредитный

Э.С. Набиуллина отмечает: «Необходимо, рынок должен быть не следствием, а при-

чтобы риски в корпоративном секторе чиной, драйвером, катализатором эконо-

снижались, чтобы банкам были ясны пер- мического роста, опорой бизнеса в перио-

спективы экономического роста, в то вре- ды турбулентности на рынке. Он должен

мя как риски физических лиц, обращаю- обеспечивать приток «крови» предпри-

щихся за займами, банкам сейчас более ятиям в периоды замедления темпов роста

понятны» [14]. экономики и нестабильных периодов.

Большинство компаний, испытываю- Особенно в повышении доступности кре-

щих финансовые трудности и нуждаю- дитов нуждаются представители малого и

щихся в заемных средствах, могут полу- среднего бизнеса. Сложившаяся проблема

чить банковские кредиты лишь по высо- на рынке корпоративного кредитования

ким ставкам, что становится неприемле- может быть преодолена посредством реа-

мым условием для такой категории заем- лизации следующих действий:

щиков и приводит к сворачиванию их 1) выполнение Правительством мер

деятельности. В то же время многие ком- по восстановлению благоприятной эконо-

пании с низким кредитным риском, на- мической ситуации, поддержке проблем-

оборот, предпочитают развиваться за счет ных предприятий и отраслей и улучше-

собственных средств. Они заинтересова- нию инвестиционного климата в долго-

ны в поддержании текущего уровня бла- срочной перспективе;

госостояния, и не осознают преимуществ 2) смягчение со стороны кредиторов

эффекта финансового рычага. В итоге во главе с ЦБ РФ условий кредитования

данная ситуация приводит к тому, что нефинансовых организаций, разработка

банковские кредитные ресурсы использу- более лояльной и гибкой системы требо-

ются в основном крупными, надежными и ваний для СМП;

перспективными компаниями. Причем 3) совершенствование действующего

такой тип заемщиков предпочитает обра- законодательства, в частности расшире-

щаться в крупные банки, что в очередной ние мандата ЦБ РФ посредством включе-

раз приводит к неравномерному развитию ния в конституционные цели его деятель-

кредитного рынка, к концентрации и кон- ности обеспечение экономического роста.

солидации банковского капитала. Одним из самых важных шагов по

О неодинаковой политике кредитова- решению проблемы на корпоративном

ния банков в отношении различных кате- кредитном рынке является реализация со-

42В.Э. Кроливецкая, М.П. Башаратьян

вместных мер Правительства и ЦБ РФ. бежать наступления критичной ситуации.

Данная мера успешно зарекомендовала В целях поддержания кредитования эко-

себя в период спада в экономике на фоне номики ЦБ РФ был вынужден временно

коронавирусной инфекции. Так, на ослабить свои регуляторные требования и

30.09.2020 г. Правительство РФ поддер- снизить макропруденциальные надбавки.

жало корпоративные кредиты на 1,4 трлн Сглаживать возникшую дестабилизацию

руб., 30% из которых приходилось на на кредитном рынке позволяют также на-

СМП [6]. По оценкам РА «Эксперт РА», копленные буферы капитала, которые

благодаря антикризисным программам в I создают значительный потенциал для аб-

полугодии 2020 г. кредитование СМП вы- сорбции убытков и могут быть использо-

росло на 9%, а без учета льготных креди- ваны для восстановления кредитования.

тов падение портфеля кредитов составило Общая сумма такой «подушки безопасно-

бы около 11% [20]. Кроме того, Фонд со- сти» в банковском секторе составляет

действия кредитованию малого и среднего свыше 5 трлн руб. В апреле 2020 г. ЦБ РФ

бизнеса 30 июля 2020 г. утвердил для распустил буфер по ипотечным кредитам

СМП новые ставки в 1, 3 и 5% в зависи- в размере 126 млрд руб., а с 1 сентября

мости от типа деятельности [16]. 2020 г. было осуществлено расформиро-

Представляется, что пролонгация та- вание буфера в необеспеченном потреби-

кой категории мер в условиях отсутствия тельском кредитовании на сумму 168

катаклизмов, подобных коронавирусной млрд руб. [11; 12]. Также смягчению кри-

инфекции, будет еще более действенной и зисных последствий способствовала реа-

поспособствует развитию малого и сред- лизация программы реструктуризации

него бизнеса и экономическому росту в долгов и предоставления кредитных кани-

целом. Ведь в настоящее время усилия кул. В марте–октябре 2020 г. объем рест-

большинства СМП направлены не на раз- руктурированных кредитов составил бо-

витие, а на восстановление докризисного лее 6,5 трлн руб. (около 10% кредитного

состояния. На текущий момент уже мож- портфеля) [13].

но отметить перспективы улучшения кре- Аналитики РА «НКР» сообщили, что

дитного климата для СМП в банковском во время кризиса на фоне пандемии «бан-

секторе. Так, 26 октября 2020 г. Прези- ки из топ-30 смогли укрепить свои пози-

дент РФ В.В. Путин поручил рассмотреть ции на рынке» [8]. Малые и средние банки

возможность снижения процентной став- оказались аутсайдерами в неравной кон-

ки по кредитам СМП до 2024 г. путем курентной борьбе, что в очередной раз

предоставления субсидий из федерально- демонстрирует неоднородность развития

го бюджета кредитным организациям [18]. банковского сектора. Учитывая укорене-

В 2021 г. планируется выйти на средний ние разрыва между крупными банками и

уровень процента по субсидируемым кре- представителями среднего и мелкого бан-

дитам не выше 7% (сейчас он составляет ковского звена, ужесточение конкуренции

8,5%). При этом первый вице-премьер и повышение требований ЦБ РФ, можно

А.Р. Белоусов заявил, что минимальная констатировать тенденцию к сжатию бан-

сумма льготных кредитов СМП в 2021 г. ковского рынка и укреплению лидирую-

составит 700 млрд руб. [17]. щих позиций сильнейших игроков. Высо-

Представляется, что комплекс пред- ковероятным итогом данного процесса

ложенных мер, часть из которых уже на- может являться окончательная олигополи-

ходится в процессе реализации, должен зация банковского сектора, когда и de-

улучшить ситуацию на рынке корпора- facto, и de-jure на нем будет достаточно 3–

тивного банковского кредитования и спо- 5 крупных игроков, которые «под госу-

собствовать развитию российской эконо- дарственным крылом» будут способство-

мики, оказавшейся в непростых условиях вать развитию приоритетных направлений

на фоне пандемии коронавируса. экономики.

В целом можно отметить, что россий- Причем, вероятно, что аналогично

скому кредитному рынку пока удается из- будет развиваться и рынок МФО, который

43Вестник образования и развития науки Российской академии естественных наук, 2021, 25(2)

вряд ли потеряет свою актуальность, од- статистику денежных потоков и т.д.). Ре-

нако может сократиться до нескольких зультаты подобного анализа приводят к

ключевых компаний, выдающих сейчас сокращению информационной асиммет-

основную долю займов, генерирующих рии, повышают транспарентность рынка и

большую часть прибыли и имеющих раз- позволяют разработать уникальные кре-

ветвленную сеть по стране. При этом дитные предложения.

вполне возможно, что этот рынок будет Интересным нововведением послед-

представлен дочерними компаниями него времени является проект ЦБ РФ

крупных банков. Так, уже сейчас на рынке «Маркетплейс» – онлайн-сервис, позво-

функционируют ООО МКК «Выдающие- ляющий через витрины-агрегаторы порта-

ся кредиты» (дочерняя компания Сбер- лов «Банки.ру» и «Сравни.ру» приобре-

банка), ООО МФК «ОТП Финанс» (до- тать финансовые продукты от разных ор-

черняя компания OTP Group) и т.д. ганизаций на одной платформе. Регистра-

Учитывая планомерное ужесточение ция таких сделок должна осуществляться

требований ЦБ РФ к МФО и их заемщи- в Регистраторе финансовых транзакций,

кам, можно предположить, что среди со- созданном на базе Национального расчет-

циально уязвимых слоев населения данная ного депозитария. Однако реализация

разновидность кредитования потеряет по- данного проекта происходит достаточно

пулярность, что может вызвать переток медленно: инициатива была выдвинута

такой аудитории в другие некредитные ЦБ РФ в декабре 2017 г., а работа «Мар-

финансовые организации и прежде всего в кетплейса» была запущена 15 октября

ломбарды, являющиеся наиболее распро- 2020 г. и пока только в отношении бан-

страненными на кредитном рынке. Лом- ковских вкладов.

барды представляются и более экономи- Другой разновидностью специальных

чески безопасными, т.к. задолженность сервисов, соединяющих заемщиков с ча-

заемщиков в них всегда обеспечена зало- стными кредиторами, является т.н. пирин-

гом. Вместе с тем можно предположить, говое кредитование (Р2Р (peer-to-peer,

что после установления порядка на рынке person-to-person) – «кредитование среди

МФО ЦБ РФ на правах мегарегулятора равных», «кредитование между людьми»).

плотно займется деятельностью ломбар- В данном случае выдача и получение зай-

дов, к которым пока даже не предъявля- мов осуществляется физическими лицами

ются требования членства в СРО. Первые напрямую, без использования посредника.

меры регулирования вступили в силу уже Достаточно новым веянием, которое

с января 2021 г. – теперь все ломбарды также получило распространение в рамках

обязаны состоять в государственном рее- развития интернет-площадок является

стре ломбардов, для чего должны напра- краудфандинг (crowdfunding – «финанси-

вить в Банк России заявление и необхо- рование толпой») – коллективное инве-

димые документы. стирование небольших сумм в начинаю-

Анализируя тенденции на кредитном щие компании или проекты посредством

рынке, также невозможно оставить без использования инвестиционных плат-

внимания новации, характерные для по- форм. Краудфандинг имеет три основные

следних лет. Безусловно, наиболее выра- разновидности: краудинвестинг, крауд-

женным трендом настоящего времени яв- лендинг и краудвординг, краткая характе-

ляется распространение информационных ристика которых представлена на рис. 7.

технологий и интернет-продуктов. Они В России общий объем заключенных

позволяют не только охватить более ши- сделок с использованием инвестиционных

рокую аудиторию, увеличить доступность платформ в 2018 г. достиг 11 млрд руб.,

финансовых услуг и повысить скорость более 90% из которых пришлось на кра-

финансовых операций, но и персонализи- удлендинг. По итогам 2019 г. объем рын-

ровать отношения с клиентами на основе ка краудфандинга составил 7,1 млрд руб.,

автоматической настройки под их инди- сократившись на 53%.Доля российского

видуальные характеристики (пол, возраст, рынка в мировом объеме краудфандинга

44В.Э. Кроливецкая, М.П. Башаратьян

Рис. 7. Разновидности краудфандинга

по итогам 2019 г. составила 0,8% [19]. дицированного кредитования, а 20% –

Причинами низкой популярности ин- собственные ресурсы инициатора проекта.

вестиционных платформ в России явля- В настоящее время реализуется 7 проек-

ются не только риски, обозначенные Ме- тов, а на рассмотрении ВЭБ. РФ находит-

ждународной организацией комиссий по ся еще 12 проектов на сумму более 1,4

ценным бумагам [19] (риск неисполнения трлн руб. [2].

инвестиционной платформой своих обяза- Еще одним фактором распростране-

тельств, риск асимметрии информации, ния модели проектного финансирования

риск дефолта проекта), но и дополнитель- явилась реформа жилищного строитель-

ные факторы, характерные для нашей ства, по которой с 1 июля 2019 г. средства

страны: дольщиков не могут являться источником

1) начальный этап формирования кра- финансирования строительства, а должны

удфандинга в России; быть «заморожены» на счетах эскроу,

2) низкая эффективность инвестиро- обеспечивая в будущем гарантированный

вания по сравнению с ожиданием; денежный поток, являющийся основой

3) низкий уровень доверия населения предоставления заемных ресурсов. После

к инвестиционным платформам; ввода объекта в эксплуатацию средства

4) недостаточная информированность граждан на счетах эскроу становятся дос-

инвесторов о механизмах работы, воз- тупны для застройщика, который может

можностях и рисках инвестиционных завершить расчеты с банком и зафиксиро-

платформ и т.д. вать прибыль.

На этом фоне более развитым и рас- Статистические данные ЦБ РФ [5] по-

пространенным видом инвестирования в зволяют выявить уверенную тенденцию к

России можно назвать проектное финан- росту сумм кредитных договоров в рамках

сирование, особенность которого заклю- проектного финансирования жилищного

чается в наличии источника погашения в строительства (рис. 8), однако данный ре-

форме денежных потоков, генерируемых зультат стал следствием безвыходной си-

проектом. туации застройщиков, лишенных возмож-

Новым толчком к развитию проектно- ности использовать средства дольщиков и

го финансирования послужила реализация вынужденных привлекать кредитные ре-

Минэкономразвития и госкорпорацией сурсы.

«ВЭБ.РФ» механизма «Фабрика проект- Таким образом, можно сделать вывод,

ного финансирования», предусматриваю- что российский кредитный рынок разви-

щего финансирование по принципу «80 на вается, стремится к следованию мировым

20», где 80% – заемные средства, предос- тенденциям и новинкам, но в большинст-

тавленные на основании договоров син- ве случаев интегрирование некоторых из

45Вестник образования и развития науки Российской академии естественных наук, 2021, 25(2)

Рис. 8. Объем договорных сумм проектного кредитования, установленных банками

совместно с застройщиками, млрд руб.

них в отечественную экономику пока трендов на российском кредитом рынке

происходит либо достаточно слабыми могут являться:

темпами, либо под напором государства. а) окончательная олигополизация

В заключение исследования можно банковского сектора, сжатие рынка МФО

подвести следующие итоги. до нескольких крупных компаний, пере-

Ключевыми тенденциями на россий- ток целевой аудитории МФО в ломбарды

ском кредитном рынке являются: в связи с ужесточением требований ЦБ

а) сокращение количества финансо- РФ, регулирование деятельности ломбар-

вых посредников всех типов, консолида- дов по завершении «чистки» рынка МФО

ция кредитного рынка, обострение конку- мегарегулятором;

рентной борьбы, укоренение разрыва ме- б) перегрев на различных направле-

жду крупными банками и представителя- ниях рынка розничного кредитования,

ми среднего и мелкого звена банковского возникновение «ипотечного пузыря», не-

сектора; достаточность стимулирования экономи-

б) бурный и достаточно опасный рост ческого роста для выхода из кризисной

рынка розничного кредитования и сдер- зоны из-за снижения объема инвестиций в

жанные темпы развития корпоративного реальный сектор экономики.

сегмента, причинами чего выступают вы- В целях предотвращения негативной

сокие риски в корпоративном секторе, не- ситуации на розничном и корпоративном

уверенность банков в сохранении устой- рынках кредитования необходимо:

чивого финансового положения заемщи- а) восстановить благоприятный и ста-

ков, консервативная политика кредитова- бильный инвестиционный фон, усилен-

ния организаций, низкий уровень инве- ным образом продолжить оказание под-

стиционной активности, а также преиму- держки развития проблемных компаний и

щества розничного кредитования в виде отраслей;

более высокой рентабельности и более б) усилить сдерживание роста креди-

предсказуемых и просчитываемых рисков; тования населения посредством качест-

в) высокая степень распространения венного отбора заемщиков, принять меры

работы банков и МФО через онлайн- по соответствию выдаваемых кредитов

каналы, а также стремление российского размеру доходов граждан и объему пред-

кредитного рынка к внедрению новаций ложения застройщиков, а также контро-

(проект «Маркетплейс», краудфандинг, лировать уровень цен на рынке жилой не-

проектное финансирование), но слабый движимости;

уровень их интегрированности в отечест- в) повысить доступность банковских

венную экономику. кредитов СМП посредством пролонгации

Вероятными итогами обозначенных льготных программ кредитования и сни-

46В.Э. Кроливецкая, М.П. Башаратьян

жения жесткости требований банков к за- https://www.rbc.ru/newspaper/2020/10/12/

емщикам. 5f8068289a79472bebf0a990 (дата обраще-

В рамках подведения итогов также ния: 22.01.2021).

можно отметить, что в настоящий момент 9. Микрофинансирование // Цен-

основной проблемой на кредитном рынке тральный банк Российской Федерации:

в связи с пандемией является высокий [сайт]. URL: https://cbr.ru/registries/

уровень неопределенности относительно microfinance/?utm_source=w&utm_content=

сроков ее завершения, что значительно page#a_14199 (дата обращения:

затрудняет текущее управление и плани- 22.01.2021).

рование на перспективу. 10. Обзор ключевых показателей мик-

рофинансовых институтов // Центральный

ЛИТЕРАТУРА банк Российской Федерации: [сайт]. URL:

1. Валовой внутренний продукт. Го- https://cbr.ru/analytics/microfinance/reveiw_

довые данные // Федеральная служба го- mfo/ (дата обращения: 22.01.2021).

сударственной статистики: [сайт]. URL: 11. Обзор финансовой стабильности //

https://rosstat.gov.ru/storage/mediabank/ Центральный банк Российской Федера-

watkADPB/tab1.htm (дата обращения: ции: [сайт]. URL: https://cbr.ru/finstab/

22.01.2021). review/ (дата обращения: 22.01.2021).

2. ВЭБ.РФ рассматривает еще 12 но- 12. Обзор финансовой стабильности.

вых проектов для Фабрики // ТАСС: II–III кварталы 2020 г. // Центральный

[сайт]. URL: https://tass.ru/ekonomika/ банк Российской Федерации: [сайт]. URL:

9741015 (дата обращения: 22.01.2021). https://cbr.ru/Collection/Collection/File/31582

3. Денежно-кредитная и финансовая /OFS_20-2.pdf (дата обращения:

статистика // Центральный банк Россий- 22.01.2021).

ской Федерации: [сайт]. URL: 13. О развитии банковского сектора

https://cbr.ru/statistics/macro_itm/dkfs/ (дата РФ // Центральный банк Российской Фе-

обращения: 22.01.2021). дерации: [сайт]. URL: https://cbr.ru/ analyt-

4. Индексы изменения условий бан- ics/bank_sector/develop/ (дата обращения:

ковского кредитования // Центральный 22.01.2021).

банк Российской Федерации: [сайт]. URL: 14. Орешкин допустил рецессию из-за

https://cbr.ru/Content/Document/File/102631 роста потребкредитов // РБК: [сайт]. URL:

/ubk_ind.xlsx (дата обращения: https://www.rbc.ru/finances/06/06/2019/

22.01.2021). 5cf8b8079a79471bd28c4204 (дата обраще-

5. Информация о проектном финанси- ния: 22.01.2021).

ровании долевого строительства // Цен- 15. Официальная статистика: денеж-

тральный банк Российской Федерации: ное обращение и кредит // Федеральная

[сайт]. URL: http://www.cbr.ru/analytics/ служба государственной статистики:

finansirovanie-dolevogo-stroitelstva/2020- [сайт]. URL: https://rosstat.gov.ru/folder/

10-01/#highlight=проектном%7 11192 (дата обращения: 22.01.2021).

Cфинансировании (дата обращения: 16. Программа микрофинансирования

22.01.2021). Фонда содействия кредитованию малого и

6. Кабмин поддержал корпоративные среднего бизнеса // Фонд содействия кре-

кредиты на 1,4 трлн рублей // ТАСС: дитованию малого и среднего бизнеса:

[сайт]. URL: https://tass.ru/ekonomika/ [сайт]. URL: http://credit-fond.ru/wp-

9726629 (дата обращения: 22.01.2021). content/uploads/2020/09/PROGRAMMA-

7. Количественные характеристики Mikrofinansirovaniya-osnovnaya-

банковского сектора РФ // Центральный programma-Prilozhenie-1.pdf (дата обраще-

банк Российской Федерации: [сайт]. URL: ния: 22.01.2021).

https://cbr.ru/statistics/bank_sector/lic/ (дата 17. Путин поручил рассмотреть даль-

обращения: 22.01.2021). нейшее снижение ставки по кредитам

8. Кризис в пользу крупных // РБК: МСП // РИА Новости: [сайт]. URL:

[сайт]. URL: https://ria.ru/20201026/kredity-1581638526.

47Вестник образования и развития науки Российской академии естественных наук, 2021, 25(2)

html (дата обращения: 22.01.2021). 21. Россияне тратят 44% дохода на

18. Путин поручил снизить ставку по кредиты // РИА Новости: [сайт]. URL:

кредитам для бизнеса // Российская газета. https://ria.ru/20190530/1555102984.html

2020. 26 октября. URL: https://rg.ru/2020/ (дата обращения: 22.01.2021).

10/26/putin-poruchil-snizit-stavku-po- 22. Сенчагов В.К. [и др.]. Структура

kreditam-dlia-biznesa.html (дата обраще- механизма современного мониторинга

ния: 22.01.2021). экономической безопасности России. М.:

19. Развитие альтернативных меха- Ин-т экономики РАН, 2015. 46 с.

низмов инвестирования // Центральный 23. Финансовые рынки и финансово-

банк Российской Федерации: [сайт]. URL: кредитные институты / Г.Н. Белоглазова

http://www.cbr.ru/Content/Document/File/ [и др.]; под ред. Г.Н. Белоглазовой, Л.П.

112055/Consultation_Paper_200811.pdf (да- Кроливецкой. СПб.: Питер, 2013. 384 с.

та обращения: 22.01.2021). 24. Хачатрян В.Г. [и др.]. Уровень

20. Риски банковского сектора // Экс- монетизации экономики как основной по-

перт РА: [сайт]. URL: https://raexpert.ru/ казатель достаточности денег в экономике

researches/banks/bank_sector_1h2020/ (дата // Экономика и менеджмент инновацион-

обращения: 22.01.2021). ных технологий. 2016. № 8. С. 3–6.

48Вы также можете почитать