Гостиничный рынок Киева на карте Европы - Cushman & Wakefield Ukraine

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

Гостиничный рынок Киева на карте Европы Яна Литвинчук, заместитель управляющего директора компании Cushman & Wakefield в Украине Анастасия Кляцкая, заместитель руководителя департамента оценки компании Cushman & Wakefield в Украине Владимир Терзов, заместитель руководителя департамента оценки компании Cushman & Wakefield в Украине 15 июня 2017 года

Экономика туризма: Украина и CEE

Туристическая отрасль в экономике стран

Восточной Европы, 2016 г.

20%

18% Австрия

$5 млрд.

50,7 Объем отрасли

16% туризма в Украине

Болгария

6,6

14%

Венгрия

13,0

5,6%

Доля отрасли туризма

% в ВВП

12%

в ВВП Украины

10%

Чехия

8%

Украина

15,0

Польша Румыния Словакия 10,2%

5,0 21,1 9,7 5,6 Доля туризма в

6% мировой экономике

4%

9,9%

2%

Доля туризма в

экономике Европы

0%

0 2 4 6 8 10

В 2016 году вклад отрасли туризма в ВВП Украины составил 5 млрд. долл. США, это 5,6% в общем ВВП страны. В

абсолютном значении данный показатель сопоставим с показателями стран Словакии (5,6 млрд.) и Болгарии (6,6 млрд.)

и существенно ниже других стран СЕЕ (для сравнения Польша – 21,1 млрд., Венгрия – 13 млрд., Чехия – 15 млрд.).

Лидер региона

Cushman СЕЕ - Австрия с показателем 50,7 млрд. и долей в ВВП 15,6%.

& Wakefield 2Динамика вклада отрасли туризма в ВВП

Украины, 2010-2017* гг.

$ млрд.

9 40%

-38%

2016 г. / 2013 г.

8 30%

7

20%

88%

2027 г. от 2013 г.

6

10%

5

0%

+3,4%

4 2017 г. / 2016 г.

-10% (прогноз)

3

2

-20%

+40%

1 -30% 2027 г. / 2016 г.

(прогноз)

0 -40%

2010 2011 2012 2013 2014 2015 2016 2017* ………. 2027*

* Прогноз

+3,1%

Вклад отрасли в ВВП Реальный рост в среднем в год,

2017 - 2027

По прогнозам компании WTTC (The World Travel & Tourism Council), в 2017 г. отрасль туризма Украины

продемонстрирует прирост 3,4% и в долгосрочной перспективе будет расти в среднем на 3,1% в год. При таком

среднегодовом приросте в десятилетней перспективе данный показатель в долларах США, вероятно, не достигнет3

Cushman & Wakefield

уровня 2013 года.Инвестиции стран в развитие туристической

отрасли, 2016 г. к 2010 г.

4,0 9%

3,5

8,1%

8%

-50%

Украина: 2016 г. / 2010 г.

7,3%

7%

3,0

2,5

6% +22-23%

Прирост в Польше,

$ млрд.

5%

4,0%

Чехии, Румынии

2,0

3,8%

3,9% 4%

1,5 3,5%

3,0% 3%

4,4%

Доля инвестиций в

1,0

1,9% 2% туризм в мировой

экономике

0,5 1%

0,0

Украина Чехия Польша Австрия Болгария Венгрия Румыния Словакия

0% 4,9%

Доля инвестиций в

Инвестиции в туризм (2010) Инвестиции в туризм (2016) туризм в Европе

Доля в национальных инвестициях (2016)

В Украине размер инвестиций в туристическую отрасль сократился в 2 раза с 2010 г. и на сегодняшний день составляет

до 2% общих инвестиций, что существенно ниже показателей стран Восточной и Центральной Европы. Для

большинства стран Восточной Европы ежегодный объем инвестиций в туристическую отрасль оставался неизменным с

г. Наибольший

2010Cushman & Wakefield

прирост инвестиций продемонстрировали Польша (+23%), Чехия (+22%) и Румыния (+22%). 4Структура расходов внутренних и

иностранных туристов, 2016 г.

24%

66%

30% Украина: самая высокая

38% 37%

доля внутреннего

49%

53% туризма

61%

66%

+6%

Украина: прирост

расходов иностранных

70%

76% туристов

63% 63% 2016 г. / 2015 г.

51%

47%

39%

34%

76%

Болгария: самая

высокая доля внешнего

Украина Чехия Польша Австрия Болгария Венгрия Румыния Словакия туризма

Расходы иностранных туристов (%) Расходы внутренних туристов (%)

В Украине, в отличие от большинства стран Центральной и Восточной Европы, преобладает внутренний спрос, что

свидетельствует об ориентированности туристической отрасли на внутренний рынок. По итогам 2016 г., показатель

расходов иностранных туристов продемонстрировал реальный рост на уровне 6%, но существенно на структуру расходов

Cushman & Wakefield 5

это не повлияло.Структура расходов туристов: деловые

поездки и личные расходы, 2016 г.

11%

Украина: самая низкая

доля деловых поездок

66%

82% 80% 84%

75% 71%

+7%

87%

89% Украина: прирост

расходов на деловые

поездки

2016 г. / 2015 г.

34%

29%

34%

20%

25% Румыния: самая

18% 16%

11% 13% высокая доля деловых

поездок

Украина Чехия Польша Австрия Болгария Венгрия Румыния Словакия

Расходы на деловые поездки (%) Расходы на личные поездки (%)

В 2015-2016 годах показатель расходов делового туризма начал возрастать и, по итогам 2016 года, превысил на 7%

показатели 2015 года и достиг уровня 2007 года. Это связано прежде всего с возобновлением международной активности

страны – ведением активной работы правительственных и неправительственных организаций, расширением в стране

миссий других

Cushman государств, внедрением и реализацией образовательных программ для государственного сектора. 6

& WakefieldРейтинг значимости туристической отрасли в

формировании ВВП стран

Позиция в Позиция в

Страна 2016 рейтинге

Страна 2027* рейтинге

Австрия 50 Болгария 94

Польша

Болгария 65 Польша 112 Болгария

Венгрия

Венгрия Венгрия

Украина

81 123

Чехия 120 Словакия 135 Румыния

Ожидается

Словакия 146 Украина 142 усиление роли

туристической

отрасли

Украина 156 Румыния 152

Румыния 163 Австрия 161

* Прогноз

Польша 172 Чехия 177 1 - высокая значимость

Источник:

Cushman & Wakefield

WTTC, 2016 185 - низкая значимость

7Въездной туристический поток: динамика

2012-2016 гг.

тыс. человек

30 000 25 млн чел.

Украина: въездной поток

25 000 в 2013 г. превышал

туристические потоки

20 000 большинства стран СЕЕ

15 000

-50%

Украина: в 2014 г. самый

10 000

низкий туристический

поток за 25 лет

5 000 независимости

0

2012 2013 2014 2015 2016

+5%

Украина: прогноз на 2017

Украина Чехия Польша Австрия Болгария Венгрия* Румыния г. в сравнении с 2016 г.

До 2014 года въездной туристический поток Украины превышал туристические потоки большинства стран Центральной

и Восточной Европы, достигая 25 млн. человек в 2013 году. В 2014-2015 годах количество приезжающих в страну

иностранных граждан снизилось в 2 раза, практически до минимума за 25 лет существования независимой Украины.

Снижению туристического потока в страну в наибольшей степени способствовал отток туристов из России и Беларуси.

Cushman & Wakefield 8Въездной туристический поток Украины:

структура 2012 и 2016 гг.

Другие Россия

Румыния

страны Другие 11%

3%

Венгрия 11% страны 19%

3% Польша

9%

Россия Румыния

41% 6%

2012 2016 Беларусь

Молдова 14%

Венгрия

21%

10%

Беларусь Молдова

13% Польша 32%

6%

-86% +38% +2%

Сокращение потока Прирост потока туристов из стран дальнего Прирост туристического потока

туристов из России зарубежья (Израиль, Турция, США) из соседних европейских стран

Cushman & Wakefield 9

2016 г. / 2012 г. 2016 г. / 2015 г. 2016 г. / 2015 г.Гостиничная недвижимость Киева и столиц СЕЕ: Основные тренды

Номерной фонд: 2016 г. и прогноз на 2017-2020 гг.

Номерной фонд (2016) Новое предложение 2017 - 2020* Лидеры роста нового

Прага 34 899 1 040 предложения

Вена 32 146 1 281

+21%

Варшава

Будапешт 20 790 1 730

2020 г. / 2016 г.

Варшава 13 842 2 852

+17%

Киев 10 117 1 334 София:

2020 г. / 2016 г.

Бухарест 9 725 393

+13%

София 7 539 1 298 Киев:

2020 г. / 2016 г.

Братислава 4 897 261

0 5 000 10 000 15 000 20 000 25 000 30 000 35 000 40 000

На конец 2016 года и в начале 2017 года совокупный номерной фонд Киева составил более 10 тысяч номеров в 106

гостиницах. Лидерами предложения на рынке гостиничной недвижимости в Центральной и Восточной Европе являются

Прага и Вена. По ожидаемому приросту номерного фонда до 2020 года - Варшава (+21%) и София (+17%). При условии

Cushman & Wakefield 11

реализации заявленных проектов гостиничной недвижимости, номерной фонд Киева до 2020 года увеличится на 13%.Номерной фонд: обеспеченность на 1 тыс.

8% жителей, 2012 - 2016 гг.

Средний годовой темп прироста номерного фонда (2012 - 2016)

5,18%

6% Киев: самый высокий

темп прироста номерного

Киев

фонда

4%

Бухарест

3,5 номера

Киев: самая низкая

2% обеспеченность

София номерным фондом на

Вена

Прага 1000 жителей

Варшава

27,3 номера

0%

0 5 10 15 20 25 30 35

Будапешт Прага: самая высокая

-2%

обеспеченность

номерным фондом на

Братислава 1000 жителей

-4%

Показатель обеспеченности номерным фондом в расчете на тысячу жителей в Киеве является самым низким среди

столиц Центральной и Восточной Европы и составляет 3,5 номера на тысячу жителей. Для сравнения: в Софии и

Бухаресте - 5,2 номеров, в Праге - 27,3 номеров. Хорошая новость в том, что в Киеве - самый высокий среднегодовой

Cushman & Wakefield 12

темп прироста номерного фонда, который с 2012 года составил более 5% в год.Структура предложения по категориям (STR)

Luxury

10% Luxury

9%

Upper

Upper

Upscale

Upscale 9%

Economy 9% Economy

38% Upscale 3%

34%

2016 Upper

Midscale 2020

Upper

14% Midscale

14%

Midscale

29% Midscale

31%

Низкая обеспеченность номерным фондом говорит о существующем потенциале рынка Киева, но не для всех сегментов.

Как известно, в последние годы номерной фонд Киева пополнялся качественным предложением в высоком ценовом

сегменте, вследствие чего гостиницы класса upscale и luxury в общем номерном фонде занимают порядка 19%.

Несмотря на значительный удельный вес midscale (29%) и economy (38%), данный сегмент в основном представлен

объектами с высокой степенью морального и физического износа.

Cushman & Wakefield 13Перспективное предложение 2017- 2020 гг., Киев

Ожидаемый год

Управляющая Количество

Название гостиницы Расположение Категория Бренд ввода в Статус проекта

компания номеров

эксплуатацию

Park Inn by

Upper Carlson Rezidor

Radisson Kyiv ЦДР Park Inn 196 н/д "заморожен"

Midscale Hotel Group

Troyitska

Renaissance Upper Mariott

ЦДР Renaissance 173 н/д "заморожен"

Kiev Hotel Upscale Intrernational

Aloft Kyiv Starwood Hotels

Центр Upscale Aloft 320 декабрь 2017 строительство

Hotel and Resorts

Санкт-

н/д ЦДР Upscale - - 50 2017 реконструкция

Петербург

Hotel Ibis Центр Midscale Hotel Ibis AccorHotels 350 2017 строительство

Hotel Ibis Подол Midscale Hotel Ibis AccorHotels 245 2017-2018 строительство

При условии реализации ряда заявленных проектов, доля midscale увеличится с 29% до 31%. По-прежнему

незаполненной остается ниша economy, которая была бы представлена международными сетями. Сейчас этот сегмент

осваивается национальной сетью с ограниченным присутствием на международном рынке Reikartz Hotel Group.

Cushman & Wakefield 14Текущее и перспективное предложение номерного

фонда международных операторов

Starwood Hotels and Resorts 320

Mariott Intrernational 173 Номерной

фонд (2016)

Wyndham Worldwide 322

Warwick Hotels and Resorts 160

Новое

InterContinental Hotels Group 470 предложение

(2017 - 2020)

Hyatt Hotels Corporation 234

Hilton Worldwide 262

Fairmont Hotels and Resorts 258

Carlson Rezidor Hotel Group 419 196

AccorHotels 212 595

0 100 200 300 400 500 600 700 800 900

В настоящее время лишь 23% совокупного номерного фонда столицы представлено отелями мировых брендов. К 4% мы

относим присутствующие на рынке Reikartz Hotel Group и Iris Hotel International Hotels Group с пока что ограниченным

присутствием на международном рынке. Два отеля Reikartz есть также в Швеции, еще два - в Казахстане. Iris, помимо

Cushman & Wakefield 15

Киева и ряда городов на побережье Азовского моря, представлен еще и в Праге.Структура предложения по

Структура предложения по типу категориям для международных

управления, 2016 г. операторов, 2016 г.

Локальные

операторы (в том

13%

числе не

относящиеся к 23%

сетям)

38% Luxury

15% Upper Upscale

Локальные Upper Midscale

операторы с 4%

Midscale

ограниченным 73%

присутствием в Economy

мире

20%

Международные

операторы 16%

Политическая нестабильность и экономический кризис последних лет негативно отразились на планах экспансии

международных операторов на рынок Украины.

Из-за приостановления развития международных гостиничных сетей в Киеве и в Украине в целом на сегодняшний

день предложение номерного фонда под управлением международных операторов является несбалансированным

со значительным удельным весом высокого ценового сегмента и практически отсутствием качественного бюджетного

предложения.

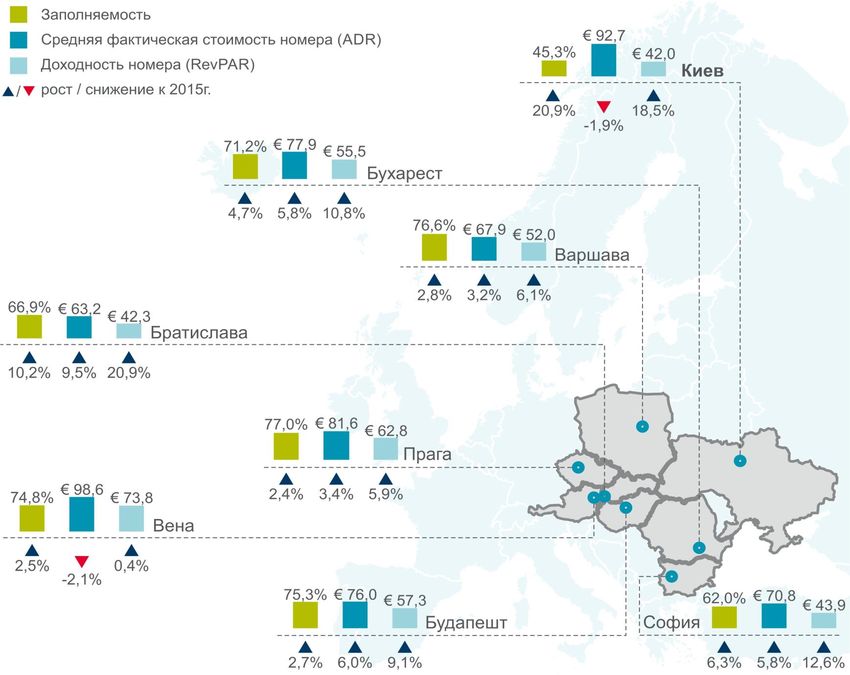

Cushman & Wakefield 16Показатели операционной деятельности гостиниц Киева и столиц СЕЕ, 2016 г.

45,3%

Киев: самая низкая

заполняемость

+20,9%

Киев: самый высокий

прирост заполняемости

2016 г. / 2015 г.

€92,7

Киев: один из самых

высоких ADR

(несбалансированность

предложения)

Рост операционных

показателей во всех

столицах СЕЕ

Cushman & Wakefield 17Показатели операционной деятельности гостиниц Киева и

столиц СЕЕ, 2016 г.

В 2016 году тенденция роста основных операционных показателей гостиниц (заполняемость, ADR, RevPAR) в столицах стран

Центральной и Восточной Европы укрепилась. Будапешт и Прага положили начало этому тренду в 2015 г., продемонстрировав

увеличение средней стоимости номера и его доходности. Вскоре его успешно продолжили Братислава, София и Бухарест с рекордным

приростом ADR и RevPAR в регионе. Относительная ценовая доступность номеров в столицах и в последующих периодах станет

ключевым драйвером спроса. Росту операционных показателей способствовали и внутренние факторы: в Софию увеличился приток

туристов из России, т.к. Болгария рассматривалась как альтернатива Турции после внешнеполитических «разборок» между Турцией и

Россией.

На государственном уровне Болгария приступила к реализации комплексной стратегии развития туризма в стране. Братислава активно

продвигает MICE сегмент, и толчок этому был дан председательством страны в ЕС во второй половине 2016 г. Экономика Румынии –

одна из самых быстрорастущих в Европе, и это не могло не отразится на рынках коммерческой недвижимости страны, в том числе и

гостиничной. В стране растет доля частного туризма. Рынок гостиничной недвижимости Бухареста имеет значительный потенциал

благодаря растущей заполняемости номерного фонда, которая по итогам 2016 года превысила 70% на фоне средней стоимости номера,

которая ниже, чем стоимость номеров в Праге или Будапеште. Сдерживающими факторами развития рынка являются недостаток

квалифицированного персонала и недостаточно развитая инфраструктура страны для того, чтобы принимать масштабные MICE

мероприятия международного уровня.

На более развитых рынках Вены, Праги и Варшавы темпы роста операционных показателей гостиниц замедлились. В Вене отмечалось

небольшое снижение ADR.

Туристический рынок в большинстве столиц CEE сейчас работает с заполняемостью, которая находится на докризисном уровне (до

2008 г.) или даже превысила его. Такая заполняемость близка к стабилизационной, и в этом случае фактором роста дохода на номер

будет выступать в большей степени средняя стоимость номера. Поскольку спрос растет, а новое предложение остается ограниченным,

то существует потенциал роста ADR, а это значит, что средняя доходность номера будет только возрастать.

Все вышесказанное не применимо к Киеву из-за событий трехлетней давности. Заполняемость гостиниц - самая низкая среди столиц

стран CEE. Ее рекордный рост (более 20% по сравнению с 2015 г.) объясняется низкой базой для сравнения, которую представлял

собой данный показатель в 2014-2015 годах. Рост средней доходности номера обеспечивался исключительно ростом заполняемости.

Средняя стоимость номера ADR снизилась почти на 2%. Поскольку предложение на рынке Киева не сбалансировано, с существенным

смещением в сторону высокого ценового сегмента, на данный момент средняя ADR качественного предложения одна из самых высоких

в CEE. Из-за превышения предложения над спросом в сегменте luxury и upscale возможны дальнейшие корректировки ADR в сторону

снижения из-за высокого влияния данного сегмента на усредненные показатели и формирование цены рынка. Однако, в виду того, что

даже при выходе на рынок заявленных отелей, рынок Киева все еще будет далек до насыщения, значительных корректировок ADR

Cushman & Wakefield 18

ожидать не стоит.Средняя доходность номера (RevPAR) в столицах

Восточной Европы, 2013-2016 гг.

€90

€80

€ 73,8

€70

€ 62,8

€ 57,2 € 55,5

€60

€ 52,0

€50

€ 42,0 € 43,9 € 42,3

€40

€30

€20

€10

€0

Киев Прага Варшава Вена София Будапешт Бухарест Братислава

2013 2014 2015 2016

Источник: CEE Hospitality Market Snapshot, for Kyiv - PKF + STR materials

-47% 78,6 € 73,8 €

Киев: Падение доходности Киев: Самая высокая Вена: Самая высокая

номера в 2016 г. / 2013 г.

Cushman & Wakefield

доходность в CEE в 2013 г. доходность в CEE в 2016 г. 19Гостиницы как объект инвестирования: да или нет?

Инвестиции в развитие туризма

CEE, 2012-2016 гг.

1 400

1 200

€ млн.

Болгария 734 млн €

1 000

Австрия, 2016 г.

Румыния

800 Словакия 207 млн €

Чехия, 2016 г.

Австрия

600

Польша

9 млн €

Украина, 2016 г.

400

Венгрия

200 Чехия

Украина

0

2012 2013 2014 2015 2016

В странах Центральной и Восточной Европы наблюдался рост объемов инвестиционных сделок в сегменте гостиничной

недвижимости в период с 2015 до 2016 года. Лидерами выступали Австрия и Чехия – страны с наиболее развитыми и

насыщенными рынками. Росту инвестиционного рынка способствовали готовность банков финансировать приобретение

объектов, расширение

Cushman & Wakefield групп потенциальных инвесторов и общее улучшение операционных показателей гостиниц. 21Ставки доходности объектов коммерческой

недвижимости самого высокого качества, Киев

15,0%

14,5%

14,0%

14,5%

Рост ставок

13,5% капитализации как

признак рисков

13,0%

сегмента в 2014-2015 г.

12,5%

12,0% 13,5%

11,5%

В 2017 г. ставки в

гостиничной

11,0% недвижимости снизятся

до уровня 2013 г.

10,5%

10,0%

2010 2011 2012 2013 2014 2015 2016 2017*

Офисная недвижимость Торговая недвижимость Гостиничная недвижимость

Источник:

Cushman & Wakefield

Cushman & Wakefield * Прогноз

22С точки зрения инвестиций, гостиничный рынок значительно отличается от других сегментов

коммерческой недвижимости. Так, если для получения арендного дохода собственники

офисных и торговых центров подписывают среднесрочные и долгосрочные договоры (не

менее 1 года), получение доходов от операционной деятельности гостиниц связано с

ежедневной стратегией собственника по привлечению и удержанию гостей отеля и поиску

здорового баланса между доходами от номеров, кафе и ресторанов, а также других

сервисов, предлагаемых гостиницей и затратами на них.

Именно в виду того, что для эффективного управления отелем необходимы специфические

знания, а также потому что операционные показатели отеля зависят от многих сложно

прогнозируемых факторов, ожидаемая доходность на гостиницы всегда на 1-1,5% выше, чем

для лучших офисных или торговых центров.

Практически полное отсутствие сделок к сегменте гостиничной недвижимости в Украине

говорит о несовпадении ожиданий собственников и инвесторов. К сожалению, в большинстве

случаев в процессе формирования цены собственники отталкиваются от понесенных

средств, а не от результатов операционной деятельности гостиниц, что в свою очередь не

устраивает потенциальных инвесторов.

Яна Литвинчук, заместитель управляющего директора

компании Cushman & Wakefield в Украине

Cushman & Wakefield 23Бесплатная подписка на обзор рынка недвижимости в Киеве: cushmanwakefield.com.ua Наши контакты: +30 (044) 220-30-60 info@cushwake.com.ua

Вы также можете почитать