III КВАРТАЛ 2017 ГОДА РЫНОК ПЕРВИЧНОЙ ЖИЛОЙ НЕДВИЖИМОСТИ - Киев

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

III КВАРТАЛ 2017 ГОДА РЫНОК ПЕРВИЧНОЙ ЖИЛОЙ НЕДВИЖИМОСТИ Киев

МНЕНИЕ ЭКСПЕРТА «Чем больше выходит новых проектов, тем больше появляется «экспертов», вещающих о полном коллапсе и мыльном пузыре на рынке. Ну правда, чего уж проще – посчитали, сложили, переделили, и ура, новая сенса- ция: рынок жилья вот-вот обвалится! От таких «прогнозов» проигрывают все – и покупатели, которые ждут нового дна рынка, и девелоперы, у кото- рых падают продажи. Есть ли превышение предложения над спросом на рынке? Безусловно! Это результат бездумной массо- вой застройки по принципу «строй больше-продавай дешевле» и полного отсутствия контроля со стороны города и наказания недобросовестных застройщиков за незаконные стройки. С другой стороны, советую «экспертам» попробовать купить малометражную 1-к квартиру в новостройках столицы. Сегодня на продажу предлагаются квартиры, которые будут введены в эксплуатацию не ранее конца 2018-начала 2019 гг. Поэтому, ничего критичного в таком многообразнии предложения нет – у рынка есть время и потенциал поглотить данное предложе- ние. Третья (трехмерная уже) сторона данной проблемати- ки – это качество предложения. Комплексы, которые выходят сегодня – это совершенно новый продукт с абсолютно инновационными характеристиками, кото- рый безусловно будет пользоваться спросом у покупа- телей. И с ними старым бетонным коробочкам конку- рировать будет нечем. Но ведь это проблема не поку- пателей и низкого спроса на рынке, а недальновидно- Ярослава Чапко, сти и экономии на проектах отдельных застройщи- директор CDS ков?»

III КВАРТАЛ 2017 ГОДА

РЫНОК ПЕРВИЧНОЙ ЖИЛОЙ НЕДВИЖИМОСТИ

Киев

Новое предложение

Структура рынка первичной жилой недвижимости

Продолжается пополнение рынка новыми жилыми

комплексами, значительно увеличивая объем пред-

Киева по классам, 3 кв. 2017г., %

ложения. В 3 квартале 2017 года продажи открылись

в 15 новых объектах, а в 21 жилом комплексе старто-

7%

вали новые очереди, пополнив рынок на 19 тысяч

квартир. По сравнению с аналогичным периодом

2016 года, прирост нового предложения увеличился 38%

более чем в три раза. 26%

По состоянию на сентябрь 2017 года активные

продажи ведутся в 268 объектах, что на 25% больше,

чем в сентябре прошлого года.

За 9 месяцев 2017 г. рынок

жилья пополнился почти на 29%

40 тыс. квартир в 36 новых

комплексах и 52 новых Эконом Комфорт

очередях уже существую- Бизнес Премиум

Источник: CDS

щих ЖК.

К концу сентября 2017 года структура рынка Структура нового предложения по районам Киева,

первичной жилой недвижимости претерпела неко- 3 кв. 2017 года, %

торые изменения: удельный вес комплексов бюд-

жетного сегмента снизился до 67%, а комплексы

престижного сегмента, в свою очередь, заняли 33%

в структуре предложения.

Структура предложения квартир в новостройках в 3

квартале 2017 года выглядит следующим образом:

43% и 42% квартир предлагаются в комплексах

эконом- и комфорт-классов соответственно, 13%

квартир реализуется в комплексах бизнес-класса, и

еще 2% - в комплексах премиум-класса.

Суммарный объем пред-

ложения на первичном

рынке к концу 3 кв. 2017 г.

составил 66 тыс. квартир

(с учетом поглощения).

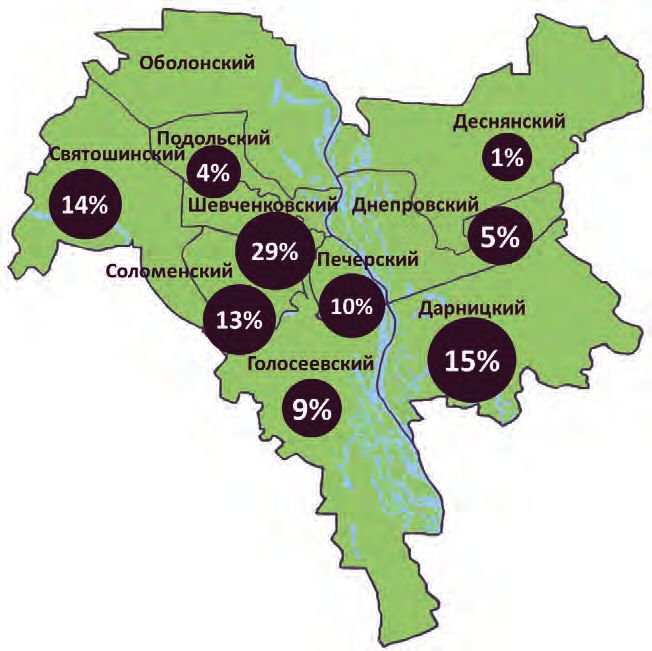

Лидером по объему нового предложения в 3 кв.

2017 года стал Шевченковский район, на который

приходится 29% новых квартир. Здесь открыл

продажи новый знаковый ЖК «Файна Таун», в кото-

ром планируется строительство более 8 тыс. квар-

тир.

Единственный район Киева, в котором не вышло Источник: CDS

новых объектов в 3 кв. 2017 года – Оболонский.

III КВАРТАЛ 2017 ГОДА

РЫНОК ПЕРВИЧНОЙ ЖИЛОЙ НЕДВИЖИМОСТИ

Киев

Новое предложение (продолжение)

Распределение нового предложения рынка первичного

жилья по Киеву, 3 кв. 2017 г., % Традиционно девелоперы активнее осваивают правый

берег столицы – в 3 кв. 2017 года 79% новых квартир вышли

в продажу на правом берегу Киева.

На рынке первичной жилой недвижимости наблюдается

тенденция к преобладанию масштабных объектов застрой-

Правый берег ки. Это заметно как по количеству квартир в новых

комплексах, средний размер которых составил 460 квар-

Левый берег

тир/комплекс, так и по активному запуску новых очередей

в уже строящихся объектах.

Кроме крупномасштабного ЖК «Файна Таун» в 3 кв. откры-

лись продажи в первой башне ЖК «Taryan Towers» – одном

Источник: CDS

из наиболее амбициозных по концепции и архитектуре

жилых комплексов столицы.

Структура нового предложения по количеству

комнат, 3 кв. 2017 г., % Удельный вес 2-к квартир в

структуре нового предложения

достиг 40%.

1-к и студио Тенденция увеличения количества 2-к и 3-к квартир в соста-

2-к ве комплеков набирает обороты: девелоперы стараются

3-к учитывать меняющуюся структуру спроса на рынке, изме-

няя баланс квартир в своих комплексах в сторону 2-к квар-

4-к+ тир.

Удельный вес 3-к и многокомнатных квартир в новом пред-

ложении также несколько вырос и составил 17%, что на 2%

больше, чем в 3 кв. 2016 года.

Источник: CDS Наименее консервативные девелоперы постепенно перехо-

дят к новому для киевского рынка формату, выделяя кварти-

«Девелоперы начинают все ры с 1, 2, 3 и более спальнями, вместо привычных 1-, 2- и

больше прислушиваться к 3-комнатных.

покупателям, сталкиваясь с Средняя площадь квартир, вводимых в эксплуатацию к

концу 3 кв. 2017 года снизилась до 65,1 кв.м. После подведе-

неэффективностью исключи-

ния итогов 2017 года этот показатель, скорее всего, окажет-

тельно ценовой конкуренции, ся еще ниже – на уровне 62-63 кв.м.

что приводит к постепенному

появлению комплесов со все Тенденция к уменьшению пло-

более развитой инфраструк-

турой, авторскими фасадами щади квартир продолжается.

Роман Герасимчук

и инновационными «фишка- Средняя площадь квартир в

Консультант-аналитик,

ми».

сданных домах снизилась до

City Development Solutions Тем не менее, несмотря на

положительную реакцию на нововведения, для поку- 65,1 кв.м.

пателя на первом месте остается общий бюджет В I полугодии 2017 года наметилось оживление престижно-

покупки и будущие платежи за содержание квартиры. го сегмента столичного рынка недвижимости – активизиро-

То, что часть киевских новостроек выбрали ком- вался выход новых проектов бизнес- и премиум-класса, а

форт и престижность проживания в качестве основ- цены (как гривневые, так и долларовые) на престижное

ного конкурентного преимущества – хороший знак, жилье постепенно начали расти. В 3 квартале в сегменте

однако найти баланс между красивой жизнью и произошла коррекция в сторону понижения.

приемлемыми ценами еще только предстоит.III КВАРТАЛ 2017 ГОДА

РЫНОК ПЕРВИЧНОЙ ЖИЛОЙ НЕДВИЖИМОСТИ

Киев

Цены

Уровень гривневых цен в зависимости от Динамика средних цен по классам жилья, январь 2017 - сентябрь 2017 г.

класса в течение 2017 года имел разнона-

правленную динамику. Наибольшую вола-

тильность показали цены в престижном

сегменте – к концу июля 2017 г. рост цен в

бизнес-классе составил 25%, в премиум-

классе – 13,1%. Разворот трендов произо-

шел в 3 кв. 2017 года, в результате чего

гривневые средние цены в сегменте Источник: CDS

снова снизились.

Проекты бизнес-клас- Таким образом, за 3 квартала 2017 года разнонаправленные колебания

цен, зафиксированные еще в середине 2016 года, оформились в устой-

са подорожали в чивые тенденции. Несмотря на значительные колебания в течение

среднем на 17,8% с года, к концу 3 кв. премиальное жилье подорожало незначительно – на

2,1%. Наиболее востребованными оказались комплексы эконом- и

начала 2017 г. бизнес-классов, в которых отмечен наибольший рост цен, в то время

В начале года разница средних цен в как цены в комплексах комфорт-класса снижались все 3 квартала.

комплексах эконом- и комфорт-классов Динамика средних цен по классам жилья, январь 2017 - сентябрь 2017 г.

составляла 56,8%. К концу 3 кв. 2017 года

ценовой разрыв уменьшился почти в 3

раза – до 19,7%.

Ценовой разрыв между

жильем эконом- и ком-

форт- классов сокра-

тился до 19,7%

Причиной подобных изменений стала

переоцененность комплексов комфорт-

класса, сформировавшаяся к концу 2016 -

началу 2017 гг. В большинстве случаев

комплексы комфорт-класса не имеют

объективных конкурентных преиму-

ществ, что привело к значительному

снижению цен.

Комплексы экономкласса в этих условиях

смогли отыграть падение цен 4 кв. 2016

года.

CITY

DEVELOPMENT +38 (044) 585 36 03 +38 (044) 585 36 03 info@cdg.com.ua

+38 (067) 502 31 72 +38 (067) 502 31 72 www.cdg.com.ua

SOLUTIONSВы также можете почитать