Контуры инновационного развития электроэнергетики: влияние интеллектуализации инфраструктуры на энергосистемы и ресурсные балансы - ИМЭМО РАН

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

Институт мировой экономики и международных отношений

Российской академии наук

Контуры инновационного развития

электроэнергетики: влияние

интеллектуализации

инфраструктуры на энергосистемы и

ресурсные балансы

Зав. сектором инновационной

политики

к.пол.н. Данилин И.В.

Форум «Нефтегазовый диалог» ИМЭМО РАН

Москва,

22 мая 2014г.

Интеллектуализация электроэнергетической

инфраструктуры: глобальный тренд

С 1990-х годов в мире с ускоренными темпами развиваются технологии

интеллектуальной энергетики – т.н. Smart Grid (умные/интеллектуальные

сети)

Под Smart Grid понимаются высокоинформатизированные и

интеллектуальные активно-адаптивные электрические сети, обладающие

рядом свойств:

• повышенная потребительская и системная надежность;

• непрерывный самоконтроль состояния и самовосстановление компонентов или

участков сети;

• интеграция ВИЭ (возобновляемые источники энергии);

• участие «активных» потребителей в рынке электроэнергии, мощности и системных услуг;

• повышенная физическая и кибернетическая защищенность;

• развитие новых отраслевых рынков;

• обеспечение качества электроэнергии, соответствующего требованиям

высокотехнологичной экономики XXI в.;

• доступ всех типов энергообъектов и субъектов к услугам электросетевой

инфраструктуры;

• оптимизация состава и повышение эффективности использования активов

электросетевого комплекса и электроэнергетики в целом.

2

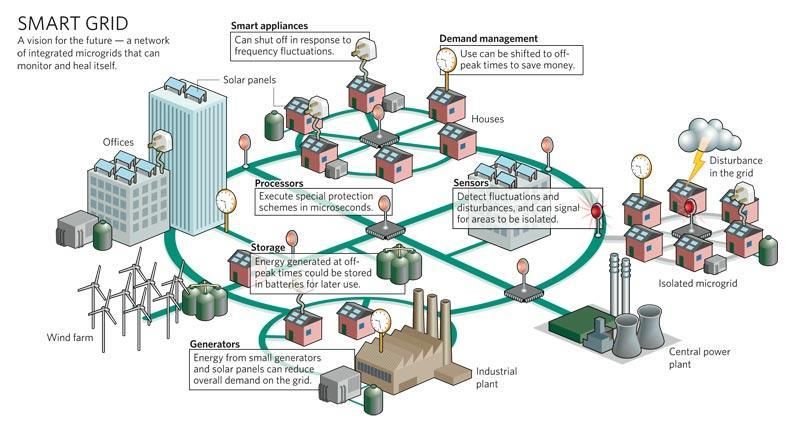

Общая схема Smart Grid

Источник: http://www.smartgrid2030.comВызовы, ведущие к интеллектуализации электроэнергетики

Архитектура и базовые отраслевые технологии энергосистемы

1 отвечают требованиям современности

Развитие распределенной генерации, в т.ч. ВИЭ (быстро

Энергосистемы рассчитаны на наличие растет, но ограничения – ок.15-20% от общего объема

крупного промышленного спроса, генерации)

«большую» централизованную генерацию и Появление феномена «активных» потребителей и

просьюмеров

«пассивного» потребителя

Электромобили и иные новые «внешние» элементы сети

В силу роста технологичности увеличивается «цена» прямых

и косвенных потерь от аварий и отключений: в США $80-150

млрд ежегодно (оценки LBNL, EPRI, etc.)

Растущие требования экономики к Феномен «цифрового» спроса (с сер 2000- годов ЦОД

услугам энерегосистемы потребляют в США больше, чем вся отрасль производства

транспортных средств, Google – крупнейший потребитель э/э).

Требования к скорости подключения, развития, гибкости

энергоуслуг

Исчерпание пределов развития существующих

«Плато» технологической технологий

эффективности «базовых» отраслевых

Увеличение стоимости объектов инфраструктуры не

технологий ведет к сопоставимому росту эффективности

До 2030 г. требуется инвестировать $17 трлн (от 40-50% - в

сетевое хозяйство). Ресурсы самой отрасли и существующие

Неоптимальная экономика отрасли инструменты финансирования недостаточны!

Проблема цены и «справедливого» распределения издержек

Реновации «заточены» под вендоров

4Вызовы, ведущие к интеллектуализации электроэнергетики

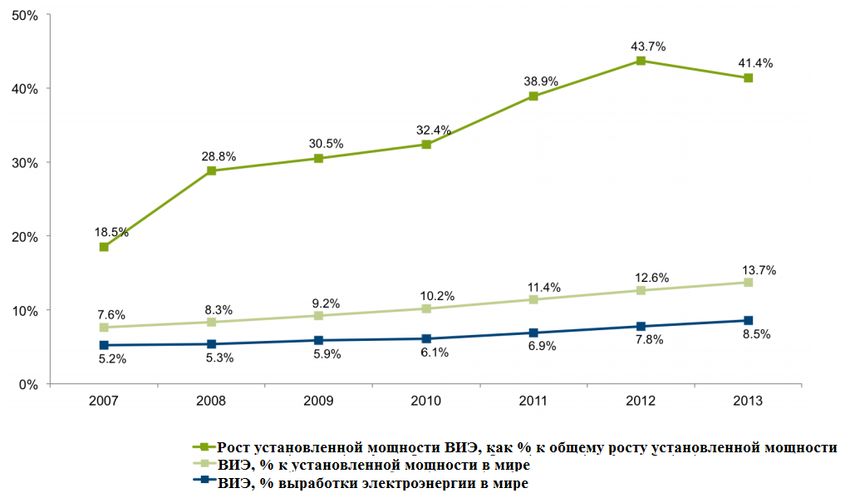

2 Бурное развитие возобновляемой энергетики – в части альтернативных

систем генерации

Рост ВИЭ по причинам энергобезопасности,

экологии, экономики (новые «точки» роста), Задачи экономически и технически

технологических прорывов эффективной интеграции ВИЭ

Обеспечение стабильности и надежности

Особенно бурно растет сегмент малой

работы энергосистемы, новые бизнес-

распределенной генерации (МРГ)

модели

Данные:Frankfurt School-UNEP Centre/BNEF. 2014.

Global Trends in Renewable Energy Investment 2014

5Драйверы развития Smart Grid

• Бурное развитие информационно-коммуникационных технологий

(ИКТ) – появление новых классов систем управления, мониторинга

и контроля, моделирования и прогнозирования процессов;

• Появление новых технологий генерации;

• Развитие новых поколений технологий «активного» управления

сетью на основе силовой электроники, сверхпроводников и иных

технологий;

• Лоббизм/интерес компаний ИКТ, компаний сегмента ВИЭ и вендоров

традиционного оборудования (новые рынки);

• Поиск новых «точек роста» правительствами развитых стран

(задачи экономического – особенно промышленного роста,

занятости и т.д.).

6Smart Grid должен решить ключевые проблемы и

асимметрии развития мировой электроэнергетики

Эффекты для сетевого хозяйства Эффекты для генераторов и

ресурсных компаний

• рост надежности – в т.ч. за счет использования ресурса МРГ;

• снижение зависимости от вендоров «железа» и • рост объемов и доли ВИЭ и МРГ на

Эффекты для

переформатирование прочих

отраслевых рынков оборудования; стороне потребителя;

• максимальная генераторов

клиентоориентированность, новое качество • сокращение потребности в мощности, в

услуг и расширение их номенклатуры; т.ч. особенно по пиковым мощностям;

• максимальная кибер- и физическая защищенность; • снижение зависимости от газа в части

• снижение технологических и минимизация коммерческих пиковой и иной высокоманевренной

потерь; генерации;

• новые высокомаржинальные сервисы и привлечение • рост КИУМ «большой» генерации (уголь,

инвестиций в отрасль. атом, гидро) при уменьшении их

прибыльности;

Эффекты для государства и потребителя • снижение «цены» мощности;

• «супер»-энергоэффективность; • снижение потребности в моторных

топливах;

• снижение расходов потребителей +получение дополнительных

доходов; • изменение динамики инвестиций в

добывающие и транспортные проекты;

• снижение расходов на энергию в структуре ВВП;

• снижение импорта энергоносителей (для

• новое измерение национальной энергетической безопасности; нетто-импортеров);

• новые рынки, отрасли, рабочие места; • ИКТ-интеграция НГК и иных ресурсных

• рост конкурентоспособности экономики; компаний в систему управления

электроэнергетики.

• рост экологичности энергетики.

7Некоторые эффекты от внедрения Smart Grid

Россия США

~150-260%, до 500% от вложенных

Комплексный ~150% от вложенных инвестиций инвестиций

экономический [Основные положения Концепции ИЭС [Smart Grid Economic and

эффект ААС, 2012] Environmental Benefits. Smart Grid

Consumer Collaborative, 2013 ]

2015-2030 гг.

Снижение Снижение потребности в генерирующей

мощности 34,1 ГВт. 2010-2030 гг.

потребности в

Экономия профильных $129-242 млрд [Brattle, 2008]

установленной капиталовложений в мощность: 1734

мощности млрд рублей 2010 г. [Основные

положения Концепции ИЭС ААС, 2012]

2010-2030 сокращение потребление

Снижение Экономия топлива на ТЭС, 173,6 млн топлив: 17,1-53,2 квадрлн б.т.е.

потребления т.у.т [Основные положения Концепции [Estimating the Costs and Benefits of

топлив ИЭС ААС, 2012] the Smart Grid. 2011 Technical Report.

EPRI,2011]

…и не только:

• снижение потребления энергии – до 40% (для бытовых хозяйств);

• снижение потребности в пиковых мощностях и уменьшение пикового спроса

(США - 71,7ГВт в 2012г.[Assessment of Demand Response and Advanced Metering Staff Report.

FERC, 2012]) и т.д.

8Все передовые страны инициировали программы

развития Smart Grid

Программы Smart Grid - обязательная компонента новой технологической «повестки»

и энергостратегий развитых и передовых развивающихся стран

Государственное финансирование

Ожидаемые объемы

Страна проектов развития Smart Grid

госфинансирования

(основные инициативы)

€184 млн (FP6 и FP7)

ЕС ~€200 млн из Европейского фонда

(панъевропейский €56 млрд к 2020 г.

уровень)

восстановления экономики, ERDF,

EERA.

США $7 (€4,9) млрд в 2009г. $338-476 (€238-334) млрд к 2030г.

Китай $7.3 млрд (€5,1 млрд ) в 2009г. $101 (€71) млрд

Республика Корея $824 (€580) млн в 2009 г. $24 (€16,8) млрд к 2030г.

• Наблюдается высокая специфичность различных программ Smart Grid в странах –

прямая зависимость от особенностей энергосистемы

• В настоящий момент финансирование проектов Smart Grid недостаточно

относительно плановых объемов.

9Smart Grid – эволюция или революция?

Пока - эволюция

• Довлеет «наследие активов» и отсутствие стейкхолдера и готового «пакета»

технологий, финансовых инструментов и бизнес-моделей для революции.

Этим в т.ч. обусловлены вопросы недостаточности ресурсного обеспечения;

• Smart Grid выполняет функцию «замыкающего» технологического пакета для

существующей модели и технологической «базы» электроэнергетики;

Революция?

• Текущие технологии создают возможность радикальной рекомпозиции

энергосистем на основе МРГ и распределенной (фрактальной) организации

энергосистем;

• Smart Grid – частный случай Интернета вещей (IoT), чей вклад в мировой ВВП

по оценкам составит до $10-15 трлн в год к 2020-2022 гг. [Industrial Internet: Pushing the

Boundaries of Minds and Machines. General Electric Co, 2013, Embracing the Internet of Everything To Capture Your Share of $14.4

Trillion. White Paper. Cisco and/or its affiliates. 2013]

• Раскрытие потенциала Smart Grid как части IoT означает радикальную

трансформацию энергосистемы (появление «Энергетического

Интернета»).

10Smart Grid – открытые вопросы и «развилки» развития

• Полностью децентрализованная или гибридная энергетика (будут ли

«энергомосты» и магистральные сети, есть ли место сверхкрупной генерации)?

• Высокий уровень локализации ресурсного микста или «гибкое» сочетание

локальных и привозных ресурсов?

• Новая «эра» газа?

• Дорогая энергия и дешевая мощность?

• Высокий КИУМ или свободный рынок?

• Ультрадешевая минимальная «база» и сверхдорогое сверхнормативное

потребление?

• Рынок смежных высокомаржинальных услуг – основной для извлечения

прибыли энергокомпаниями?

• Каннибализация энергокомпаниями рынков моторных топлив?

• Сквозная «вертикальная интеграция» энергетики на основе гибких ИКТ-

инструментов («цифровое» РАО ЕЭС)?

• Перспективы «мобильной» мощности?

• ИКТ-компании – ключевые игроки рынка?

• Энергокомпании – энергетический Ebay/Google?

11Вы также можете почитать