Мировой угольный комплекс: динамика, сценарии и перспективы в контексте существующих прогнозов развития - Институт энергетической ...

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

Институт энергетической стратегии (ГУ ИЭС)

Мировой угольный комплекс:

динамика, сценарии и перспективы

в контексте существующих

прогнозов развития.

Афанасьева М.В.

Руководитель Центра технологического форсайта

и инновационного менеджмента в энергетике (НТЦ ИЭС)

МГУ им. М.В. Ломоносова,

экономический факультет

«Современные энергетические рынки»

10 декабря 2014 года, Москва

О ресурсе Современные тенденции Мировая энергетика 2050

УГОЛЬ

Уголь(от лат. carbō -«уголь») - вид ископаемого топлива, образовавшийся из частей

древних растений под землей без доступа кислорода

Возраст самых древних углей ~ 300-400 миллионов лет

Основа образования угля - растительные остатки. В зависимости от степени

преобразования и удельного количества углерода в угле различают четыре его типа:

бурые угли

каменные угли

антрациты

графиты

В западных странах имеет место несколько иная классификация - лигниты,

суббитуминозные угли, битуминозные угли, антрациты и графиты.

УГОЛЬ Наибольшая часть резервов каменного угля находится на территории США, России, Китая, Индии, ЮАР, Австралии, Казахстана и Украины. Крупнейшие угольные бассейны мира: Тунгусский, Ленский, Канско-Ачинский, Кузнецкий, Печорский – в России, Рурский – в ФРГ, Аппалачский и Западный – в США, Донецкий – в России и на Украине.

УГОЛЬ

В десятку стран-лидеров по добыче угля в мире входят

Китай, США, Индия, Австралия, Россия, Германия, ЮАР, Польша, Украина,

Казахстан.

Запасы угля:

общие мировые геологические запасы -14 -16 трлн. т,

разведанные - более 5 трлн. т,

доказанные - 1,8 трлн. т. Производство угля в год (млн. тонн)

Насколько

хватит

Страны 2003 2004 2005 2006 2007 2008 2009 2010 2011 Доля

разведанных

запасов (лет)

Китай 1722,0 1992,3 2204,7 2380,0 2526,0 2782,0 3050,0 3240,0 3520,0 49,5 % 38

США 972,3 1008,9 1026,5 1053,6 1040,2 1062,8 973,2 984,6 992,8 14,1 % 245

Индия 375,4 407,7 428,4 447,3 478,4 521,7 557,6 569,9 588,5 5,6 % 105

ЕС 638,0 628,4 608,0 595,5 593,4 587,7 536,8 535,7 576,1 4,2 % 55

Австралия 351,5 366,1 378,8 385,3 399,0 401,5 409,2 423,9 415,5 5,8 % 186

Россия 276,7 281,7 298,5 309,2 314,2 326,5 298,1 316,9 323,5 4,0 % 500+

Индонезия 114,3 132,4 146,9 195,0 217,4 229,5 252,5 305,9 324,9 5,1 % 17

ЮАР 237,9 243,4 244,4 244,8 247,7 250,4 250,0 253,8 255,1 3,6 % 122

Германия 204,9 207,8 202,8 197,2 201,9 192,4 183,7 182,3 188,6 1,1 % 37

Польша 163,8 162,4 159,5 156,1 145,9 143,9 135,1 133,2 139,2 1,4 % 56

Казахстан 84,9 86,9 86,6 96,2 97,8 111,1 101,5 110,8 115,6 1,5 % 308

Мировое

5187,6 5585,3 5886,7 6195,1 6421,2 6781,2 6940,6 7273,3 7995,4 100 % 119

производство

Источники: BP Statistical Review of World Energy 2009, Statistical Review of World Energy 2010-2012

ОСНОВНЫЕ ЭТАПЫ ФОРМИРОВАНИЯ И РАЗВИТИЯ

УГОЛЬНОЙ ОТРАСЛИ

• 1095 г. - факт использования каменного угля в целях

обогрева жилищ в Европе

• 1740 г. - начало промышленной разработки каменного угля в США

• Вторая половина XV в. - горное дело в России (промышленное освоение угля началось позднее)

Этапы развития Временные рамки Господствующий

ТЭК энергоресурс

1 этап XIX – первая половина XX в. Уголь

2 этап 1930-е - 1980-е гг. Нефтегазовые ресурсы

3 этап Конец XX в. – по наст. время Постепенный переход к

неисчерпаемым

энергоресурсам

ТЕКУЩЕЕ ПОЛОЖЕНИЕ В МИРОВОЙ ЭНЕРГЕТИКЕ

Электроэнергетика Самый крупный сектор

- тепловые электростанции

Потребление Промышленность (ТЭС)

угля

Жилищно-бытовой

сектор

Доля угля в мировом потреблении в 2013 г. – 30%

30 % (самый высокий показатель с 1970 г.)

Прогнозы

• Уголь - самое потребляемое

топливо в мире к 2020 г.

• Постепенный спад угольной

промышленности после 2020 г.

2014

РЫНОЧНАЯ И КОРПОРАТИВНАЯ СТРУКТУРА

УГОЛЬНОЙ ОТРАСЛИ

Крупнейшие угледобывающие компании мира – компании АТР:

(по уровню капитализации) •China Shenhua Energy Co Ltd

• Coal India Ltd

• China Coal Energy Co Ltd

• Yanzhou Coal Mining Co Ltd

Характеристики рынка угля

1. консолидация угольного бизнеса

поглощение угольных компаний корпорациями по производству стали,

компаниями энергетического и транспортного сектора

2. несколько ценовых механизмов

система на основе квартальных контрактов, месячных и годовых соглашений

3. рост продаж по ценам с привязкой к спотовым индексам

КЛЮЧЕВЫЕ РЕГИОНАЛЬНЫЕ РЫНКИ УГОЛЬНОЙ

ОТРАСЛИ

Крупнейшие импортеры угля, 2013 Крупнейшие экспортеры угля, 2013

Китай 327 млн т Индонезия 426 млн т

Япония 196 млн т Австралия 336 млн т

Индия 180 млн т Россия 141 млн т

Южная Корея 126 млн т США 107 млн т

Германия 51 млн т Колумбия 74 млн т

Великобритания 50 млн т Южная Африка 72 млн т

Канада 37 млн т

Особенности региональных рынков энергетического угля

• незначительная удаленность добычных и потребительских районов

• интернационализация угля

• рост торговли опережает рост мирового потребления

• концентрация экспортной активности на региональном уровне:

- поставщики из региона Индийского океана перенаправили торговлю в Азию

- США акцентировали внимание на Европе

- Россия осуществляет экспорт и в Азию, и в Европу

Предпосылки роста международной торговли

1. развитие дешевой и безопасной добычи открытым способом

2. развитие экономик Индии и Китая

Рост мирового потребления угля

4000

3500

3000

Другие РС

2500 Индия

млн т н.э.

Китай

2000

Россия

1500

ОЭСР-другие

1000 США

500

ЕС

0

1950

1955

1960

1965

1970

1975

1980

1985

1990

1995

2000

2005

2010

Динамика потребления угля в 1950-2010 гг.

Динамика потребления угля в решающей степени зависит от

конкуренции со стороны других энергоносителей.

Источник: расчеты ГУ ИЭС по данным ВР.Экологические аспекты

Экологические проблемы угольной отрасли

1) высокие выбросы СО2 по сравнению с газовой энергетикой,

2) высокие выбросы других загрязняющих веществ, непосредственно

опасных для здоровья человека (оксиды серы и азота и пр.).Почему уголь?

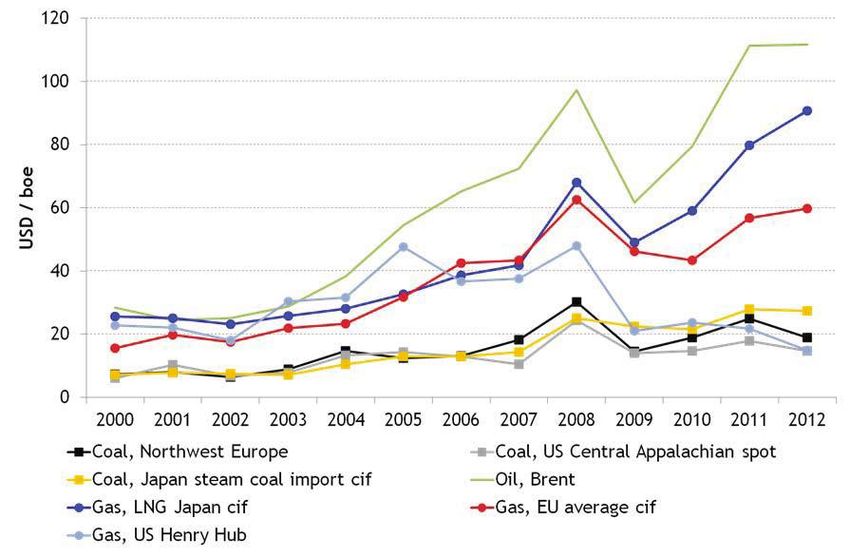

Мировые цены на энергоносители 2000 - 2012,

$ за б. н. э.

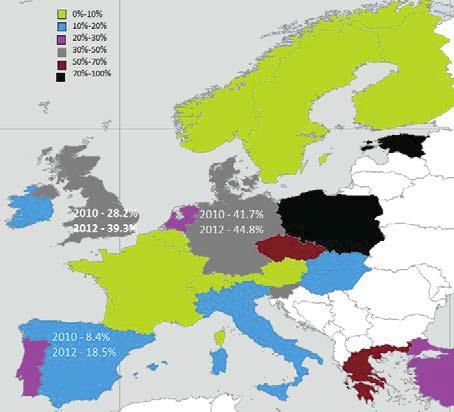

Источник: ИНЭИ РАН по данным BPЭлектрогенерация в Европе

Электрогенерация на основе угля в Европе Структура электрогенерации в Европе (ОЭСР);

(ОЭСР) газ, уголь, 2000, 2010, 2012,

2012, доля от валового производства, % доля от валового производства, %

Источник: ИНЭИ РАН по данным BPМировая энергетика 2050

Структура мирового энергопотребления по

традиционным видам топлива, млн. т н.э.,

1988-2013

Мировое потребление

энергоресурсов в 2013 г., %

Нефть

7% 2%

Природный газ 5%

32%

Уголь

Атомная энергия

Гидроэнергетика

30%

ВИЭ 24%

Источник: BP World Energy Review, 2014Структура энергопотребления по видам

энергоресурсов,

2020 год BP, 2030

35,0

ИНЭИ, Базовый, 2040

30,0 Exxon Mobil, 2040

EIA, Базовый,2035

25,0 EIA, High oil price, 2035

EIA, Low oil price, 2035

20,0 EIA, Traditional high price, 2035

%

EIA, Traditional low price, 2035

15,0 МЭА, Сценарий новых стратегий,

2035

МЭА, Сценарий 450, 2035

10,0 Шелл, Blueprint, 2050

Шелл, Scramble, 2050

5,0

Гринпис, Базовый сценарий, 2050

Гринпис, Сценарий

0,0 энергетической революции, 2050

Зона консенсуса

Жидкие виды Газ Уголь Атомная ВИЭ

топлива энергия

Источник: ГУ ИЭС, 2013Структура энергопотребления по видам

энергоресурсов,

2030 год

BP, 2030

50,0

ИНЭИ, Базовый, 2040

45,0

Exxon Mobil, 2040

40,0

EIA, Базовый, 2035

35,0 EIA, High oil price, 2035

30,0 EIA, Low oil price, 2035

EIA, Traditional high price, 2035

%

25,0

EIA, Traditional low price, 2035

20,0

МЭА, Сценарий новых стратегий, 2035

15,0

МЭА, Сценарий 450, 2035

10,0 Шелл, Blueprint, 2050

5,0 Шелл, Scramble, 2050

Гринпис, Базовый сценарий, 2050

0,0

Жидкие виды Газ Уголь Атомная ВИЭ Гринпис, Сценарий энергетической

топлива энергия революции, 2050

Зона консенсуса

Источник: ГУ ИЭС, 2013Структура энергопотребления по видам

энергоресурсов,

2040 год

70,0 Exxon Mobil, 2040

60,0

ИНЭИ, Базовый, 2040

50,0

Шелл, Blueprints, 2050

40,0

Шелл, Scramble, 2050

%

30,0

Гринпис, Базовый

20,0 сценарий, 2050

Гринпис, Сценарий

10,0 энергетической

революции, 2050

0,0 Зона консенсуса

Жидкие виды Газ Уголь Атомная ВИЭ

топлива энергия

Источник: ГУ ИЭС, 2013Структура энергопотребления по видам

энергоресурсов,

2020-2050 год

40

35

Зона консенсуса на 2020 г.

30

Зона консенсуса на 2030 г.

25

20

%

Зона консенсуса на 2040 г.

15

Зона консенсуса на 2050 г.

10

5

0

Жидкие виды Газ Уголь Атомная ВИЭ

топлива энергия

Источник: ГУ ИЭС, 2013Основные группы сценариев

Общий инерционный сценарий (фазовая катастрофа)

продолжение развития в рамках текущей индустриальной фазы, столкновение с ограничениями

(экологическими, управленческими и др.). В рамках продолжения существующих трендов, инерционное

развитие сменяется кризисом, следствием которого становится снижение темпов развития, дестабилизация

крупных регионов мира или мировой системы.

Общий cтагнационный сценарий (фазовая стагнация)

стабилизация при сохранении ключевых структур текущей индустриальной фазы. Фазовая стагнация может

быть устойчива только при значительном замедлении темпов развития, в последствие она приводит к

затяжной экономической, политической и психологической депрессии в ведущих странах мира.

Общий инновационный сценарий (фазовый переход)

преодоление пределов роста индустриальной фазы развития и переход к новой фазе.МИРОВАЯ ЭНЕРГЕТИКА -2050

Группа сценариев Автор Сценарий

Инерционная «Варваризация» –

GSG варианты «Обвал» или

«Крепость»

Инерционный мир –

GSG

Рыночный вариант

WBCSD Экономоцентричный

MI «Богатые еще богаче»

MI «Пассивный мир»

MI «Мировая торговля»

Шелл Кризисный

Гринпис Инерционный

МЭА Экономоцентричный

IPCC А1В

Стагнационная Инерционный мир –

GSG

Политический вариант

Великий переход –

Подготовлено GSG

вариант «Эко-коммунализм»

ГУ Институт энергетической стратегии,

WBCSD «ГЕО-политика»

Институт систем энергетики им. Л.А. Мелентьева

Шелл Проектный сценарий

СО РАН,

Гринпис Энергетическая революция

НКО «Гринпис России»,

МЭА Экологоцентричный

Центр научно-практических исследований

Нормативный сценарий

социально-экологического развития, МЭА

устойчивого развития

Объединенный институт высоких температур РАН,

Инновационная «Великий переход» –

НП «Экспертный клуб промышленности и

GSG вариант «Новая парадигма

энергетики»

устойчивости»

и др.

WBCSD «Джаз»

При поддержке министерства энергетики РФ

MI «Кибертопия»

МЭА Динамичный сценарий

IPCC А1Т

Источник: ГУ ИЭС, 2011К 2030 г. пик индустриализации мира

будет пройден

12

10

8

6

4

2

0

1950 1970 1990 2010 2030 2050

ОЭСР, факт РС, факт

Инерционный сценарий, ОЭСР Инерционный сценарий, РС

Стагнационный сценарий, ОЭСР Стагнационный сценарий,РС

Иннновационыйсценарий, ОЭСР Иннновационый сценарий, РС

Потребление ПЭР в мире, млрд т н.э.

Примечание: ОЭСР – Развитые страны, РС – развивающиеся страны

Источник: ГУ ИЭС, 2011В структуре мирового ТЭБ

усилится ориентация на местные ресурсы

2050, инновационный

сценарий Нефть

Газ

2050, стагнационный Уголь

сценарий

Атомная энергия

Биомасса

2050, инерционный

сценарий Гидро

НВИЭ

2010

млрд т н.э.

0 4 8 12 16 20

К 2050 г. мировое потребление ПЭР вырастет в 1,2-1,6 раза

Доля ВИЭ в структуре мирового ТЭБ составит от 10 до 34%

Доля нефти снизится до 29-16% , возможно абсолютное снижение ее потребления

Потребление газа возрастет

Сохранится высокая неопределенность развития атомной энергетики

Источник: ГУ ИЭС, 2011В мировой энергетике усилится технологическая

глобализация и ресурсная регионализация

Доля международной торговли в мировом

80 потреблении, %

Пик международной торговли в

% мировом потреблении энергоресурсов

70

будет пройден около 2030 г.

60

50 На смену доминирующей сегодня

ресурсной глобализации придет

40 ресурсная регионализация

30

20

Фундаментальным фактором ресурсной

регионализации станет ориентация ТЭБ

10 на местные энергоресурсы, в. т.ч. ВИЭ

0

2010 2020 2030 2040 2050 При ресурсной регионализации

Инерционный сценарий, нефть повысится значимость технологической

Инерционный сценарий, природный газ

и организационной глобализации

Стагнационный сценарий, нефть

Стагнационный сценарий, природный газ

Инновационный сценарий, нефть

Инновационный сценарий, природный газ

Источник: ГУ ИЭС, 2011ГТ 1.Технологическая

глобализация

Процесс усиления конкуренции и рост востребованности новых

энергетических технологий, в основе которого лежит расширение их

глобального трансферта.

Две объективные предпосылки технологической глобализации в энергетике:

стремительный рост спроса на энергетические ресурсы со стороны

развивающихся стран на фоне относительно быстрого роста их экономик,

уровня жизни и урбанизации;

концентрация технологий и значительное научно-техническое

превосходство развитых стран в энергетике над остальными

государствами.

Трансферт (от фр. «transfert») или трансфер (от лат. «transferre») - движение

технологии с использованием каких-либо информационных каналов от одного

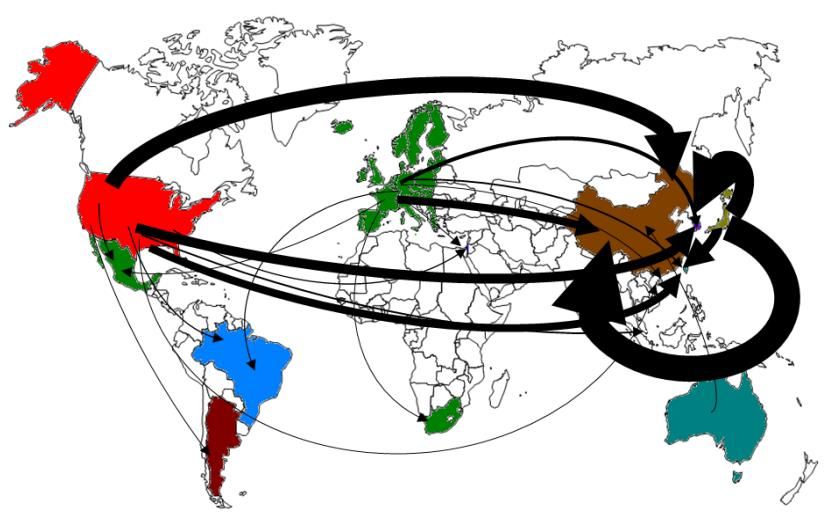

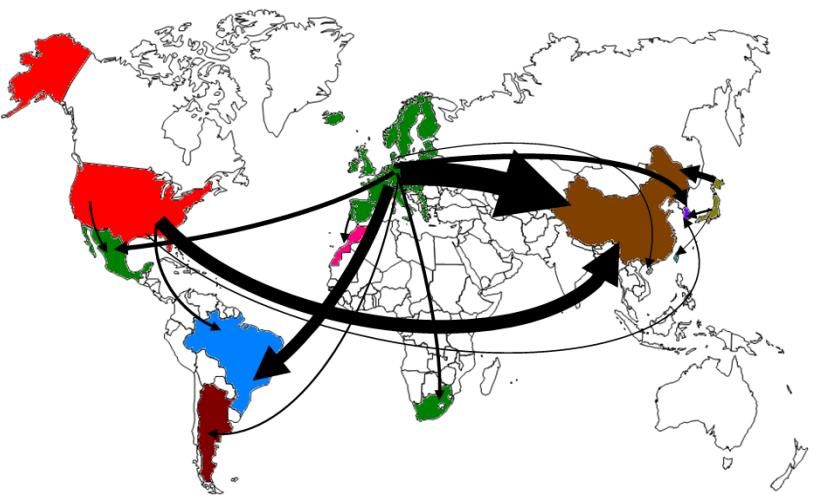

ее индивидуального или коллективного носителя к другому (по Д.В. Гибсону).Трансферт инновационных технологий:

солнечная генерация

.

Источник: OECD, Climate Policy and Technological Innovation and Transfer: An Overview of Trends and Recent Empirical Results” (2010)Трансферт инновационных технологий:

ветрогенерация

.

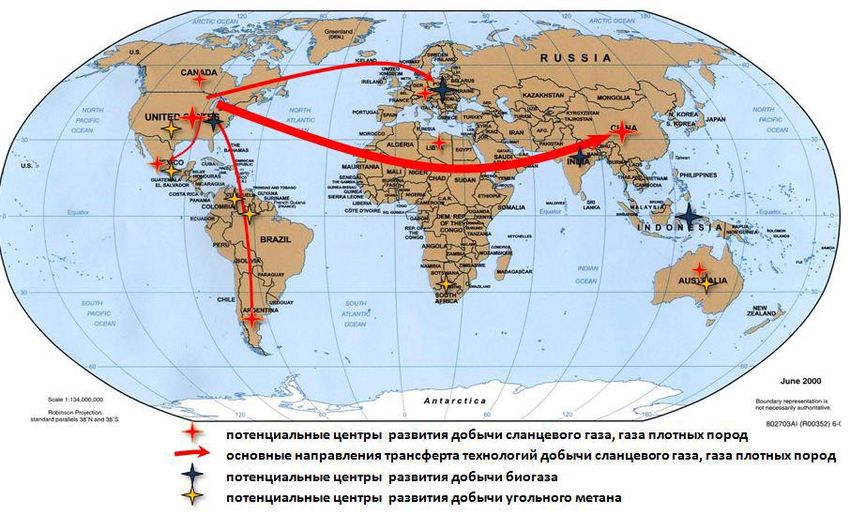

Источник: OECD, Climate Policy and Technological Innovation and Transfer: An Overview of Trends and Recent Empirical Results” (2010)Трансферт инновационных технологий: добыча сланцевого газа

ГТ 2.Ресурсная регионализация

Процесс формирования отдельных региональных энергетических

рынков, для которых характерна близкая структура потребления

локально доступных для производства энергетических ресурсов, за

счет которых в значительной мере достигается сокращение

региональной зависимости от импортных поставок из прочих стран.

Центры ресурсной

Основные драйверы процесса ресурсной регионализации

регионализации

США и Канада Нетрадиционные источники энергии:

США – сланцевый газ,

Канада – битуминозные пески, частично сланцевый газ.

Европа ВИЭ и энергосбережение.

Бразилия, Венесуэла ВИЭ в Бразилии, тяжелая нефть в Венесуэле

Китай ВИЭ (главным образом ветрогенерация), сланцевый газ,

технологии «чистого» угля, энергосбережение

Япония Атомная энергетика нового поколения, ВИЭ (прежде всего

солнечная генерация), газогидраты (?)

Россия традиционные ресурсы нефти и газа

Ближний Восток традиционные ресурсы нефти

Источник: ГУ ИЭСГТ 3. СНИЖЕНИЕ НЕФТЕЕМКОСТИ

МИРОВОЙ ЭКОНОМИКИ.

МИР США КИТАЙ

7,00

6,00

5,00

4,00

3,00

2,00

1,00

0,00

1972

1977

1982

1987

1992

1970

1971

1973

1974

1975

1976

1978

1979

1980

1981

1983

1984

1985

1986

1988

1989

1990

1991

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Нефтеемкость мировой экономики 1970 – 2010 гг.

(потребление барр. нефти на 1 тыс. долл. произведенного ВВП в мире, США и Китае)

Источник: ГУ ИЭС на основе данных BP и Мирового банкаВозможен закат нефтяной эпохи…

2050, инновационный

сценарий

Потребление

2050, стагнационный нефти, млн т

сценарий

Кризис спроса на нефть

2050, инерционный

сценарий

Пик мирового потребления нефти

2010 так и не будет пройден до 2050 г.

млн т н.э.

ТОЛЬКО в инерционном сценарии

0 1000 2000 3000 4000 5000

ЕС

Россия

США

Китай

ОЭСР-другие

Индия

В стагнационном сценарии пик

Ближний Восток Другие РС потребления будет пройдет около

2040 г., а в инновационном – около

2050, инновационный сценарий 2030 г.

2050, стагнационный сценарий Возможны революционные

изменения в транспортном секторе

2050, инерционный сценарий – основном потребителе нефти и

нефтепродуктов (электромобили,

2010 гибриды, автомобили на топливных

млн т н.э. элементах, газе и биогазе)

0 1000 2000 3000 4000 5000

Автомобильный транспорт Другие виды транспорта

Котельно-печное топливо Нефтехимия

Прочие сектора

Источник: ГУ ИЭСМожет наступить «золотой век газа»

5000

Региональная структура мирового потребления

природного газа, 2050 год (млрд куб. м)

4000

Опережающий рост

потребления газа, особенно на

ненасыщенных рынках Азии

3000

Рост доли нетрадиционного

газа, включая газогидраты

2000 Интеграция региональных

газовых рынков за счет

развития поставок СПГ

1000

Эволюция ценообразования

на газовом рынке

0

2010 2050, 2050, 2050, Переход от «геополитики

инерционный стагнационный инновационный нефти» к «геополитике газа»

сценарий сценарий сценарий

ЕС США ОЭСР-другие Россия

Китай Индия Другие РС

Источник: ГУ ИЭСПереход от силовой к умной энергетике

•«Умные сети»

Интеллект • Энергосбережение

• Адресные поставки энергии

• Технологии накопления электроэнергии

Системность • Децентрализация энергетики

• ЕЭС 2.0

• Возобновляемые источники энергии

Экологизация • Альтернативное топливо для транспорта

• Углеродные рынки

Переход от рынка энергетических товаров к рынку энергетических услуг и

технологий

Рынок Рынок Рынок

энергетических энергетических энергетических

товаров услуг технологий

2010 2030 2050

Источник: ГУ ИЭСПереход от «силовой» к «умной» энергетике

Источник: ГУ ИЭСМировая энергетика

движется к «электрическому миру»

2050, инновационный сценарий

2050, стагнационный сценарий

2050, инерционный сценарий

2010 трлн кВт-ч

0 10 20 30 40 50 60

ЕС США ОЭСР-другие Россия Китай Индия Другие РС

2050, инновационный сценарий

2050, стагнационный сценарий

2050, инерционный сценарий

2010

трлн кВт-ч

0 10 20 30 40 50 60

Нефть Газ Уголь Атом Большие гидро Новые ВИЭ

Источник: ГУ ИЭССтратегии ключевых игроков

в различных сценариях

Геополитическое соперничество

Инерционный Три стратегии – контроль над спросом (ЕС), контроль

сценарий над предложением (ОПЕК, Китай, Россия), контроль над

транзитом и торговлей (США, транзитные страны).

Различные пути адаптации к новой глобальной

Стагнационный климатической и энергетической политике

Роль ресурсных и геополитических факторов снизится

сценарий

Роль правовых и экологических факторов возрастет

Конфликты в регулировании

Стратегии будут обусловлены различной скоростью их

перехода к инновационной энергетике

Инновационный Раскол мира на зону инновационной энергетики и зону

сценарий традиционной топливной энергетики

Инновационное соперничество

16ИННОВАЦИОННОЕ РАЗВИТИЕ

Технологическое Организационное

вызовы

Низкий уровень эффективности и координации инновационных систем

Высокий синергетический потенциал отраслей энергетики

Условия высокой неопределенности и ускорения развития инноваций

Низкий уровень развития инновационного менеджментаДинамика потребления угля

7000,0

BP, 2030

EIA, Базовый, 2035

6000,0

EIA, High oil price, 2035

EIA, Low oil price, 2035

5000,0 EIA, Traditional high price, 2035

EIA, Traditional low price, 2035

4000,0 МЭА, Сценарий новых стратегий, 2035

млн т н.э.

МЭА, Сценарий 450, 2035

3000,0 Exxon Mobil, 2040

ИНЭИ, Базовый, 2040

Шелл, Blueprint, 2050

2000,0

Шелл, Scramble, 2050

Гринпис, Базовый сценарий, 2050

1000,0

Гринпис, Сценарий энергетической

революции, 2050

Зона консенсуса

0,0

2010 2015 2020 2025 2030 2035 2040 2045 2050 Источник: ГУ ИЭСТемп роста потребления угля

BP, 2030

6,0

EIA, High oil price, 2035

4,0 EIA, Базовый, 2035

EIA, Traditional high price, 2035

2,0

EIA, Traditional low price, 2035

МЭА, Сценарий новых стратегий,

0,0 2035

2010-2020 2020-2030 2030-2040 2040-2050 среднее за EIA, Low oil price, 2035

прогнозный

-2,0 период МЭА, Сценарий 450, 2035

% в год

ИНЭИ, Базовый, 2040

-4,0

Exxon Mobil, 2040

Шелл, Scramble, 2050

-6,0

Гринпис, Базовый сценарий, 2050

-8,0 Шелл, Blueprint, 2050

Гринпис, Сценарий энергетической

революции, 2050

-10,0

Зона консенсуса

-12,0

Источник: ГУ ИЭСПрирост потребления угля

BP, 2030

120,0

EIA, Базовый, 2035

100,0

EIA, High oil price, 2035

80,0 EIA, Low oil price, 2035

60,0 EIA, Traditional high price, 2035

EIA, Traditional low price, 2035

40,0

МЭА, Сценарий новых стратегий,

20,0 2035

МЭА, Сценарий 450, 2035

%

0,0 Exxon Mobil, 2040

2010-2020 2010-2030 2010-2040 2010-2050

-20,0 ИНЭИ, Базовый, 2040

Шелл, Blueprint, 2050

-40,0

Шелл, Scramble, 2050

-60,0

Гринпис, Базовый сценарий, 2050

-80,0

Гринпис, Сценарий энергетической

революции, 2050

-100,0 Зона консенсуса

Источник: ГУ ИЭСМировая энергетика – 2050. Угольная отрасль.

Угольная отрасль, в отличие от нефтяной и газовой,

практически не испытывает ресурсных проблем, но

сталкивается с рядом технологических и

экологических ограничений и рисков.

Ключевыми тренды развития угольной отрасли в 2010-

2050 гг. :

1) опережающий рост угольной энергетики в Индии и в Китае,

2) рост международной торговли углем,

3) развитие новых технологий использования угля,

4) изменение экономических параметров угольных электростанций,

5) воздействие климатической политики на угольную энергетику.Мировая энергетика – 2050. Угольная отрасль.

Развитие угольной энергетики в 2010-2050 гг. может

происходить по трем принципиально различным

сценариям.

В инерционном сценарии быстрый рост сопровождается

частичным переходом на новые угольные технологии.

В стагнационном сценарии постепенное сворачивание

отрасли сопровождается переходом к «чистому углю».

В инновационном сценарии угольная энергетика

постепенно уступает место атомной и возобновляемой

энергетике.Направления перспективных угольных технологий

1. Повышение точности параметров залегания

угольных пластов

• Технологии сейсмоакустического профилирования

Разведка • Лазерные аналитические технологии

2. Информационные технологии

• Технология Q-Land

1. Развитие технологий открытой добычи угля

(Роботизированные технологии, гидротехнологии, технологии

подводной добычи)

2. Обработка пластов со сложными горно-

Добыча геологическими условиями

(технология разработки выбросоопасных угольных пластов,

технология отработки угольных пластов крутого падения,

технология отработки мощных угольных пластов)

3. Добыча метана из угольных пластовНаправления перспективных угольных технологий

1. Глубокая переработка угля и получение

широкого ряда продуктов

(бензин, дизельное топливо, полукокс и др.)

2. «Чистые» технологии переработки угля

• Биотехнологии (БиоРекс, технология микробиологического

удаления серы и др.)

• Технология сжигания угля в разных модификациях:

в кипящем слое (высокотемпературном, низкотемпературном,

Переработка циркулирующем), в том числе и под давлением, сжигание по

технологии Clean Coal

• Различные виды газификации угля ( подземная,

внутрицикловая, газификация в шлаковом расплаве и другие)

3. Обогащение угля

(технология обогащения для коксующихся углей (CETCO),

технология обогащения угольных шламов с использованием

процесса масляной агломерации частиц угля и флотации

образованных агломератов) Институт энергетической стратегии

Институт энергетической стратегии – это:

Ведущий в России научный и

консалтинговый центр по энергетическому

стратегированию (формированию стратегий и

планов долгосрочного развития ТЭК России на

государственном и корпоративном уровне), в

т.ч. разработчик действующей Энергетической

стратегии России на период до 2030 года;

Один из ведущих научно-исследовательских

институтов в области технологического

форсайта, прогнозирования развития мировых

энергетических рынков, взаимодействия

макроэкономики и энергетики;

Центр оперативного мониторинга

национальной и региональной энергетической

безопасности (в т.ч. разработчик «Доктрины

энергетической безопасности России»);

Быстро развивающийся консалтинговый

Нам 16 лет!

центр в сфере оценки корпоративной

Более подробную эффективности, технологического состояния и

информацию об Институте

устойчивого развития сырьевых компаний.

Вы можете найти на сайте

www.energystrategy.ruНаш бизнес-профиль Уникальный опыт энергетического стратегирования в масштабе страны, регионов, отраслей и отдельных компаний; Быстрое развитие методологической базы и приоритет создания новых методологических инструментов; Уникальная система структурного прогнозирования трендов развития будущего; Системная методология и комплексный энерго-эколого- экономический подход к решению энергетических задач; Учет цикличности и обратных связей при стратегировании, прогнозировании и моделировании будущего энергетического развития на всех уровнях

Преимущества стажировок в ИЭС

Возможность участия в новаторских

исследовательских проектах по наиболее актуальной и

сложной тематике;

Широкий диапазон тем для исследования;

Доступ к актуальным материалам;

Поощрение инициативности и поддержка

нестандартных подходов и решений;

Оперативная публикация результатов исследований в

авторитетных журналах и коллективных монографиях;

Дружелюбная атмосфера, отсутствие бюрократии и

гибкая организация труда, включая возможность

полностью удаленной работы;

Возможность дальнейшего трудоустройства, как на

штатной, так и внештатной основе;

Общение с опытными учеными, принимающими

непосредственное участие в разработке и реализации

3

стратегических решений по развитию ТЭК России.Основные темы исследований для участия Энергетическое стратегирование (анализ мировых практик энергетического стратегирования) Развитие ТЭК до 2050 года (исследование рисков и трендов развития мировой и российской энергетики и экономики до 2050 года, формирование новых принципов взаимодействий энергетики и общества) Технологический форсайт в энергетике (анализ долгосрочных трендов инновационного развития энергетики по отдельным отраслям и технологическим цепочкам, анализ инноваций нового технологического уклада) Корпоративная эффективность и устойчивое развитие (сравнительное индексирование российских и зарубежных компаний, проведение углубленных исследований эффективности отдельных корпораций); Анализ развития ТЭК России в 2000-2013 гг. (комплексный анализ состояния отраслей энергетики РФ) «Умные технологии» (анализ мирового опыта, разработка механизмов адаптации ИЭС ААС, Smart Grid, в т.ч. в газотранспортных системах, и пр.) Водно-энергетический потенциал (анализ перспектив развития для Евразии, анализ стратегий создания территориальных промышленных комплексов в РФ) «Умная энергетика» (человеко-компьютерные системы с использованием нейронного и когнитивного моделирования) Энергетическая философия (развитие новых направлений фундаментальной науки) 5

Спасибо за внимание!

Институт энергетической стратегии

www.energystrategy.ru

Афанасьева М.В.

Руководитель Центра технологического форсайта

и инновационного менеджмента в энергетике (НТЦ ИЭС)

afanasyeva@guies.ru,

mv_afanasyeva@mail.ruВы также можете почитать