Материалы к долгосрочному прогнозу показателей нефтегазового комплекса России на 2018-2023 гг - Витрина инвестиционных ...

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

Приложение №2 к Докладной записке от _________ №_______

Центр экономического прогнозирования

Материалы к долгосрочному прогнозу

показателей нефтегазового

комплекса России на 2018-2023 гг.

Центр экономического прогнозирования Институт энергетики и финансов

Ноябрь 2018 г.

Центр экономического прогнозирования

Институт энергетики и финансов Прогноз: главные выводы

После прошлогоднего падения добыча нефти и газового конденсата в России по итогам 2018 г. вырастет до 553 млн т

(+1,3% г/г), что связано с ослаблением ограничений на добычу по соглашению со странами ОПЕК и другими

производителями (ОПЕК+), достигнутым в середине года. Среднегодовой рост добычи нефти в России в 2019-2023 гг.

составит 0,5%.

В 2019 г. ожидается восстановление мировых цен на нефть марки Urals до 75 долл./барр. на фоне сокращения экспорта

нефти из Ирана и продления соглашения ОПЕК+. Увеличение спроса на нефть в результате роста мировой экономики

поддержит постепенный рост цен до 80 долл./барр. к 2023 г.

Одним из значимых факторов, определяющих развитие нефтегазового комплекса России на период до 2023 г., станет

налоговая реформа отрасли или так называемый большой налоговый маневр, предусматривающий постепенное

снижение экспортных пошлин на нефть и нефтепродукты. Понижение пошлин в 2017 г. вместе с ростом мировых цен на

нефть в 2018 г. спровоцировали ускорение роста цен на бензин и дизель в России. Для стабилизации рынка

Правительство РФ начало регулирование роста цен: до марта 2019 г. темпы роста стоимости топлива ограничены

уровнем инфляции. Фактически это означает, что ценообразование на нефтепродукты на внутреннем рынке отходит от

рыночных механизмов: при мировой цене на нефть выше 70 долл./барр. у нефтяных компаний будет формироваться

упущенная выгода, а при цене нефти 60-65 долл./барр. – дополнительный доход. Поскольку снижение экспортных

пошлин будет продолжаться в 2019-2023 гг., в условиях высокой волатильности нефтяных цен регулирование ценовых и

объемных показателей может потребоваться и в дальнейшем.

Добыча газа в России по итогам 2018 г. вырастет на 2,5% (до 708 млрд м3), экспорт газа на 8% г/г (до 244 млрд м3) за

счет увеличения внешних поставок как сжиженного природного газа (СПГ) с завода ОАО «Ямал СПГ», так и

трубопроводного газа. Росту экспорта трубопроводного газа способствуют высокие цены на выбросы углекислого газа в

Европе в 2018 г., которые снизили привлекательность использования угля электростанциями и стимулировали спрос на

более экологически чистое топливо.

В 2018 г. на фоне роста цен на нефть цены на европейском газовом рынке выросли до 300 долл./тыс. м3 (+40% г/г),

сделав рентабельными поставки американского СПГ в страны Европы. Привлекательность поставок СПГ из США на

китайский рынок, напротив, снизилась после введения Китаем в сентябре 2018 г. импортных пошлин в размере 10%.

Для российского газа это означает усиление конкуренции на европейском рынке, и, в тоже время, предоставляет

возможности расширения поставок в Китай.

2

Центр экономического прогнозирования

Институт энергетики и финансов Содержание

1. Нефтяная промышленность

1. Мировой рынок ……………………………………………………………………....……. 4

2. Добыча нефти в России……………………………………………………………….….. 12

3. Нефтепереработка в России…………………………………………………………...... 26

2. Газовая промышленность

1. Рынок газа ЕС ……………………………………………………………………………… 47

2. Добыча и экспорт газа в России…………………………………………………………. 50

3. Внутренний рынок …………………………………………………………….……...…… 58

3

Центр экономического прогнозирования

Институт энергетики и финансов

1. Нефтяная промышленность

1. Мировой рынок

4

Центр экономического прогнозирования

Институт энергетики и финансов Обеспеченность запасами нефти в мире составляет 50 лет

По оценкам ВР мировые запасы нефти на конец 2017 г. Запасы нефти по странам мира в 2017, млрд т

составили 1,70 трлн т, незначительно сократившись по

сравнению с 2016 г. (-0,02% г/г). Оценки мировых Венесуэла 47

запасов нефти снижаются 3-й год подряд (с 2015 г.) из-за Саудовская Аравия 37

сокращения геологоразведочных работ в период низких Канада 27

цен в 2014-16 гг.;

Иран 22

Свыше 71% мировых запасов нефти контролируют

Ирак 20

страны ОПЕК, в нефтяной картель входят 7 стран из

Топ-10 по объемам запасов; Россия 15

Кувейт 14

Наибольшими запасами нефти располагают Венесуэла

(47 млрд т), Саудовская Аравия (37 млрд т) и Канада (27 ОАЭ 13

млрд т). Основные запасы нефти в Канаде и Венесуэлы Ливия 6

составляют трудноизвлекаемые ресурсы (тяжелая

США 6

высоковязкая нефть, нефтяные пески), в Саудовской

Аравии и других странах Ближнего Востока в запасах

Обеспеченность запасами нефти в 2017, годы

преобладает традиционная (легко-извлекаемая) нефть;

Обеспеченность запасами (при текущем уровне добычи) Венесуэла 394

в целом по миру в 2017 г. составила 50,2 года, в крупных Ливия 153

странах-импортерах – США и Китае – обеспеченность Канада 96

Кувейт

запасами составляет всего 10-11 лет, в России и др. 92

Ирак 90

крупных нефтедобывающих странах СНГ (Казахстан,

Иран 86

Азербайджан) – 25-30 лет, в основных странах ОПЕК

ОАЭ 68

обеспеченность запасами превышает 60-80 лет. Саудовская Аравия 61

Россия 26

Китай 18

Норвегия 11

США 10 лет

00 10

10 20

20 30

30 40

60 50

70 60

80 70

90 100

80 90

150 100

160 110

390 120

400

5 Источники: BPЦентр экономического прогнозирования

Институт энергетики и финансов Соглашение ОПЕК+ привело к дефициту на рынке нефти

Быстрый рост добычи сланцевой нефти в США и Добыча и потребление нефти в мире, 2014-2018

увеличение нефтедобычи в других странах создало

102

значительный профицит на рынке нефти в 2015 г.: по млн барр./день Балансировка

данным EIA мировая добыча достигла 96,6 млн барр. в (Соглашение ОПЕК+)

100

день, превысив спрос более чем на 1,1 млн барр. в день

Затоваривание

(мбд); рынка

98

В результате запасы нефти и нефтепродуктов в странах

ОЭСР за 2011-15 гг. выросли на 415 млн барр., 96

достигнув 4,27 млрд барр. и оказывая значимое

давление на мировые цены на нефть;

94

В декабре 2016 г. в Вене страны ОПЕК и др. страны-

Добыча Потребление

производители нефти, не входящие в картель (Россия, 92

Мексика, Казахстан и др.) подписали соглашение об

2014 2015 2016 2017 2018

ограничении добычи на 1,722 мбд, чтобы

стабилизировать ситуацию на мировом рынке нефти;

Прирост добычи нефти по странам, 2015-17

Это привело к сокращению предложения и переходу

мирового рынка от профицита к дефициту: по оценкам Саудовская Аравия -25 43

Венесуэла -15 -15

EIA, в 2017 г. потребление нефти в мире превысило Китай -8 -12

добычу на 0,8 мбд, в 2018 г. – на 0,2 мбд; Кувейт -7 2

2015-16

Норвегия 5

Среди лидеров по сокращению добычи в 2017 г. – Россия -2 21 2017

Великобритания 8

Саудовская Аравия (-24,9 млн т), Венесуэла (-14,8 млн Ирак 59 4

т) и Мексика (-11,9 млн т), в случае Венесуэлы и Иран 43 17

Канада 9 18

Мексики сокращение было связано не столько с Ливия -3 21

выполнением соглашения ОПЕК+, сколько со

Мир 154 10

сложностями в поддержании добычи на действующих

месторождениях. Заметно нарастили добычу США ОПЕК -18 128

США 21 28

(+28,0 млн т), Канада (+17,8 млн т) и Иран (+17,4 млн т).

-50 0 50 100 150 млн т

6 Источники: EIA, BP, оценка ИЭФЦентр экономического прогнозирования

Институт энергетики и финансов Выполнение соглашения ОПЕК+ составило 94%

В результате действия соглашения ОПЕК+ поставки Запасы нефти и нефтепродуктов в ОЭСР, 2010-2018

нефти на мировой рынок за январь 2017-сентябрь 2018

100

гг. сократились на 160,5 млн т, а запасы в странах ОЭСР дней 94 92

86

86

к концу 2К2018 упали до 0,55 млрд т 83

(-39 млн т к уровню 2К2016); 80

23 июня 2018 г. участники соглашения ОПЕК+ 60

договорились об увеличении добычи на 1 мбд с июля

2018 г., для России квота была пересмотрена с 300 тыс.

40

барр. в день (тбд) до 100 тбд (увеличение добычи на

200 тбд). В июле-сентябре квоты по сокращению

20

добычи выполняли лишь Венесуэла (916%), Ангола

(297%), Габон (167%), Экваториальная Гвинея (133%), а

также Бруней (625%), Мексика (307%) и Судан (150%). 0

2013 2014 2015 2016 2017 2018

Выполнение соглашения ОПЕК+, % от установленной квоты, 2017-2018

2017 2018

Оглавление

янв фев мар апр май июн июл авг сен окт ноя дек янв фев мар апр май июн июл авг сен

ОПЕК+ 94%

ОПЕК 124%

Саудовская Аравия 7%

ОАЭ 6%

Кувейт 20%

Ангола 297%

Венесуэла 916%

Алжир 80%

Катар 107%

Не-ОПЕК 31%

Россия -43%

Азербайджан 51%

Мексика 307%

Оман 82%

7 Источники: IEA, Bloomberg, оценка ИЭФЦентр экономического прогнозирования

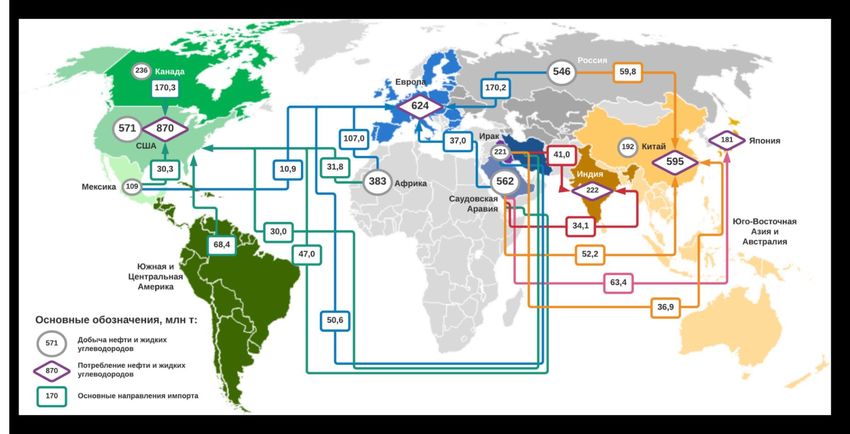

Институт энергетики и финансов Мировые потоки нефти в 2017 г.

Основные страны-импортеры нефти, 2008-2017

Благодаря росту внутренней добычи США в

2 500

последние годы сокращали импорт нефти, КНР – млн т Прочие Япония Индия Китай Европа США

при снижении добычи диверсифицировали 2 000

470 478

431

структуру поставок, увеличивая импорт из России и 1 500

393

168 162

203 187 211

Африки, для Японии, Индии и Южной Кореи по- 179

177

214

422

1 000 271 383

прежнему критически (более 60% поставок) важен 542 475

импорт из региона Ближнего Востока. 500

490 516

487 424 392 394

0

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

8 Источники: BPЦентр экономического прогнозирования

Санкции США против Ирана позволили снизить предложение

Институт энергетики и финансов на мировом рынке нефти

В 2016-17 гг. увеличение добычи нефти в Иране стал Добыча и экспорт нефти из Ирана, 2014-2018

одним из основных драйверов роста предложения

15

нефти на глобальном уровне: благодаря заключению млн т

«ядерной сделки» и снятию американских санкций Иран

вернулся на мировой рынок, нарастив нефтедобычу на

1,12 мбд (до 4,98 мбд в 2017 г.); 12

08 мая Администрация США объявила о выходе из

«ядерной сделки» и возвращению к режиму санкций Объявление о

санкциях США

против Ирана. С 04 ноября 2018 г. начали действовать 9

запрет на торговлю нефтью и нефтепродуктами с

иранскими компаниями, перевозку иранской нефти,

работу с иранскими операторами портов и Экспорт Поставки на НПЗ

6

судовладельцами;

2014 2015 2016 2017 2018

Одновременно, Администрация США объявила о

выведении из-под действия санкций 8 стран:

Экспорт нефти из Ирана, 2013-2018

6 крупнейших покупателей иранской нефти в Азии:

15

Китая, Южной Кореи, Тайваня и Японии, а также Индии млн т Прочие ЕС

и Турции; Южная Корея Япония

2 стран в Южной Европе: Италии и Греции; 12

Индия Китай

Эти страны смогут продолжить импорт нефти из Ирана

при выполнении двух условий: 9

ежемесячные закупки нефти в Иране не должны 6

превышать установленные Администрацией США

лимиты;

Средства за поставленную нефть должны направляться

3

на эксроу-счета, открытые в уполномоченных банках в

0

странах-потребителях, списание средств с этих счетов

будет контролироваться Администрацией США. 2014 2015 2016 2017 2018

9 Источники: IEA, Bloomberg, оценка ИЭФЦентр экономического прогнозирования

Снижение экспорта нефти из Ирана создает перспективы роста

Институт энергетики и финансов добычи в других странах

Правительство США уже установило лимиты на покупку Доля поставок из Ирана в общем импорте нефти*, 2017

иранской нефти для 4 крупнейших (из включенных в

разрешительный список) импортеров: для всех стран Греция 43,2%

они существенно ниже уровня импорта в 2017 г.;

Турция 26,9%

С высокой вероятностью даже эти лимиты могут быть не

Италия 14,1%

выбраны: импортеры будут отказываться от покупок

иранской нефти из-за сохраняющейся Южная Корея 12,2%

неопределенности – перечень стран, включенный в Индия 11,2%

разрешительный список и размер лимитов будет

пересмотрен Администрацией США уже через 180 дней Китай 7,4%

(т.е. 03 мая 2019 г.). Госсекретарь Майк Помпео уже Япония 5,5%

объявил, что «как минимум две страны уже проделали

Тайвань 3,1% % от импорта

большую работу… и могут быть вскоре исключены из

списка»;

Для обхода санкций Иран может попытаться расширить Лимиты на поставки нефти из Ирана по странам,

бартерную торговлю («нефть в обмен на товары»), но с ноября 2018

найти партнеров будет непросто: в июле 2018 г.

Китай 360 623 тыс. барр./

Министерство энергетики России подтвердило, что день

поставки нефти из Ирана в рамках соглашения «нефть в Индия 300 486

обмен на товары» с Ираном (заключено в мае 2017 г.) не Южная Корея 200 361

осуществлялись с начала 2018 г. «из-за отсутствия

спроса со стороны… покупателей»; Турция 60 230

Италия

Администрация США ожидает, что к началу 2019 г. 188

экспорт из Ирана упадет до 1,0 мбд (2,7 мбд в апреле Япония 174

2018 г.), в среднесрочной перспективе – «до нуля».

Греция 78

Лимит на импорт

Это создает перспективу для роста добычи у других

Тайвань 27 Импорт в 2017 г.

производителей.

0 200 400 600 800

*красным выделены страны, для которых пока что не установлены (не опубликованы)

лимиты на импорт нефти из Ирана. 10 Источники: Bloomberg, оценка ИЭФЦентр экономического прогнозирования

В 2019 г. ¾ прироста предложения обеспечит увеличение

Институт энергетики и финансов добычи сланцевой нефти в США

По оценкам EIA, спрос на жидкие углеводороды в 2019 г. Баланс спроса и предложения на мировом рынке

вырастет на 1,5 млн барр. в день (мбд). Спрос нефти, 2019

Потребление в 2018 г. 100,07 мбд

продолжит быстро расти в Китае (+0,47 мбд, +3,4% г/г) и

Прочие 0,54

Индии (+0,25 мбд, или +5,3% г/г). Заметный вклад в Китай 0,47

увеличение мирового потребления внесут США (+0,23 Индия

мбд, +1,1% г/г); США

Потребление в 2019 г. 101,57

Предложение жидких углеводородов в 2019 г. вырастет

на 1,9 мбд, более ¾ прироста обеспечит увеличение Добыча в 2019 г. 101,84

добычи сланцевой нефти в США. Россия увеличит Прочие 0,29

ОПЕК

добычу на 0,21 мбд г/г, а страны ОПЕК сократят добычу -0,34

Россия 0,21

на 0,34 мбд из-за ухода с рынка иранской нефти и Бразилия 0,35

сохраняющихся проблем в нефтяной отрасли США 1,44

Венесуэлы; Добыча в 2018 г. 99,87

В базовом прогнозе ЦЭП цены на нефть марки Urals в 96 97 98 99 100 101 102

2019 г. останутся в диапазоне 74-76 долл./барр. В то же

Цена на нефть марки Urals, 2008-2023

время резкое сокращение поставок нефти из Ирана

100 4

может привести к ценовой волатильности, особенно на долл./барр. долл./барр.

недельном/месячном уровне. В 2020-23 гг. цена на

нефть марки Urals продолжат расти, составив 75 80 3

долл./барр., и 80 долл./барр. в 2023 г.

60 2

40 1

20 0

Дифференциал Brent-Urals (правая шкала)

Urals (левая шкала)

0 -1

2015 2016 2017 2018 2019

11 Источники: IEA, EIA, Bloomberg, ЦЭП «ГПБ» (АО), оценка ИЭФЦентр экономического прогнозирования

Институт энергетики и финансов

1. Нефтяная промышленность

2. Добыча нефти в России

12Центр экономического прогнозирования

Институт энергетики и финансов Возвращение к росту добычи нефти в России в 2018 г.

Выполнение условий соглашения ОПЕК+ привело к Добыча нефти и газового конденсата, 1989-2017

снижению в 2017 г. нефтедобычи до 546,2 млн т (-0,3%

600

г/г), впервые за последние 10 лет. Однако уже в 2018 г. млн т Нефть Газовый конденсат

динамика добычи может вернуться к росту благодаря 500

ослаблению условий Соглашения ОПЕК+ и запуску

новых проектов; 400

В июне 2018 г. Россия и страны ОПЕК достигли 300

соглашения об увеличении добычи (для всех участников

соглашения) на 1 млн барр. в день (мбд) с июля 2018 г., 200

Россия сможет увеличить нефтедобычу на 0,2 мбд (0,8-

100

0,9 млн т в месяц);

В 3К2018 добыча в России возросла на 3,3% г/г (до 0

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

141,2 млн т) полностью компенсировав спад в 1П2018 (-

0,4% г/г). При выполнении Соглашения ОПЕК+

(увеличение добычи на 0,2 мбд г/г в 4К2018), добыча Добыча нефти по основным нефтегазовым

нефти в России в 2018 г. может вырасти до 553,3 млн т провинциям, 2014-2017

(+1,3% г/г), в случае если сохранится достигнутая в 350

млн т

3К2018 динамика (на фоне сокращения поставок нефти 300

менее 1 млн т 1-2 млн т

из Ирана) добыча нефти может составить 555-556 млн т; 2-5 млн т свыше 5 млн т

250

После 10 лет спада в 2018 г. к росту вернулась Западно-

Сибирская нефтяная провинция – благодаря 200

11,4%

увеличению добычи на месторождениях в Ямало- 150

10,5%

Ненецком АО (Новопортовское месторождение). 18,6% 18,4%

Продолжит расти добыча на юге страны (месторождение 100

им. Филановского, Астраханская область) и в Восточной 50 32,2% 31,3%

Сибири (запуск Сузунского месторождения и развитие

Ванкорского блока). 0

2014 2017 2014 2017 2014 2017 2014 2017

Западная Сибирь Урало-Поволжье Восточная Сибирь и Тимано-Печора

Дальний Восток

13 Источники: Росстат, Министерство энергетики России, оценка ИЭФЦентр экономического прогнозирования

Институт энергетики и финансов Корпоративная динамика: Газпромнефть – в лидерах

Наиболее быстро в последние годы росла добыча Добыча нефти крупнейшими нефтяными компаниями,

нефти у «Газпромнефти» (+9 млн т в 2015-17 гг.) и 2008-2017

600

Татнефти (+2 млн т), тогда как у трех крупнейших ВИНК млн т

России – НК «Роснефть»*, НК «Лукойл» и НК 500

48 51 57 62 65 61 65 69 77 76

«Сургутнефтегаз» добыча сокращалась. Это было 400 58

47 49 49 50 49 51 54 60

связано как с продолжающимся спадом добычи на 46

60 61 61 61 61 62 62 61

62 60

базовых месторождениях Западной Сибири, так и с 300

83

92 90 85 84 85 86 86 82

выполнением обязательств в рамках сделки ОПЕК+: 200

90

«Лукойл» и «Роснефть» были вынуждены перенести

ввод некоторых новых месторождений, тогда как 100 204 202 200 222 221

113 115 116 118 121

«Газпромнефть» успела запустить свои крупнейшие 0

проекты – Новопортовское и Приразломное 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

месторождения – до начала действия соглашения Прочие ПАО "Газпром" Татнефть

ОПЕК+; Газпромнефть Сургутнефтегаз Лукойл

Башнефть ТНК-ВР Роснефть

«Роснефть» в 2017 г. продолжала активно развивать

Удельные операционные расходы в нефтедобыче,

Ванкорский кластер месторождений: добыча на

2014-2018

Сузунском месторождении выросла в 4 раза г/г (4,14 млн 8

Роснефть Лукойл

т), на Тагульском – в 8,7 раза (0,34 млн т). Однако из-за

продолжающегося снижения добычи на базовом долл./

Газпромнефть Татнефть

Ванкорском месторождении, общая добыча компании на барр. н.э.

Ванкорском блоке незначительно (-0,2% г/г) упала; 6

В 2017-18 гг. удельные операционные затраты у

большинства ВИНК стабилизировались в диапазоне 3-4 4,3

долл./барр., компаниям удается сохранять расходы под 4 4,2

контролем несмотря на рост физических объемов работ 3,7

и рост мировых цен на нефть, что часто приводит к 3,2

увеличению расценок у подрядчиков.

2

2014 2015 2016 2017 2018

*при оценке в корпоративной структуре 2018 г. 14 Источники: Росстат, данные компаний, оценка ИЭФЦентр экономического прогнозирования

Возобновление роста добычи на старых месторождениях

Институт энергетики и финансов Западной Сибири в 2018 г.

20 крупнейших (по объему добычи) старых* нефтяных Добыча на Топ-20 старых месторождениях

месторождений Западной Сибири формируют около Западной Сибири****, 2014-2018

43% от всей добычи региона, на 5 крупнейших 6 60%

% г/г

месторождений приходиться около четверти всей Месторождения с растущей добычей (правая шкала)

добычи; 4

Топ-5 (левая шкала)

50%

В 2014-1П2017 гг. добыча нефти на этих 2 Топ-20 (левая шкала) 40%

месторождениях устойчиво снижалась, рост отмечался

лишь на 3 из 20 крупнейших месторождениях. С 3К2017

0 30%

тренд изменился и старые месторождения Западной

Сибири впервые за последние 10 лет начали

-2 20%

наращивать добычу;

Разворот тренда произошел благодаря увеличению -4 10%

инвестиций в бурение (в т.ч. в проходку в

горизонтальном бурении) и проведение операций -6 0%

многостадийного гидроразрыва пласта на ключевых** 2015 2016 2017 2018

(Топ-5) старых месторождениях, 3 из которых

разрабатываются «Роснефтью». Добыча на других, Добыча на Топ-20 старых месторождениях

менее крупных*** месторождениях продолжает, в Западной Сибири, 2017-2018

-20 -10 0 10 20 30 40

основном, сокращаться; Приобское 3,7

Самотлорское -0,6 % г/г

Среди исключений – Омбинское месторождение Приразломное 6,8

«Роснефти». В 1П2018 добычу на месторождении Малобалыкское

Федоровское 5,8

14,8

выросла на 21,8% г/г. За 2014-2018 гг. добыча выросла в Северо-Лабатьюганское -5,4

2,35 раза: по итогам 2018 г. на месторождении, Мамонтовское

Восточно-Сургутское

-2,2

-6,6

введенном в 1987 г., в 2018 г. может быть добыто 3,46 Тевлинско-Русскинское

Лянторское

-2,0 Добыча в 2017 г.

-4,4

млн т нефти; Ватьеганское -7,2 Динамика в 1П2018

Повховское -7,6

«Лукойл» и «Сургутнефтегаз» также планируют Вынгапуровское

Рогожниковское

-16,3

-10,3

увеличить инвестиции в поддержание добычи на старых Русскинское -4,2

месторождениях в 2019-21 гг., что может позволить Тайлаковское

Омбинское

-14,4

21,5

сохранить позитивную динамику добычи в Западной Ватинское -8,7

Западно-Сургутское млн т

Сибири в среднесрочной перспективе, обеспечив Быстринское

-6,3

-9,9

дополнительные ресурсы нефти в 1-2 млн т в год;

*в эксплуатации более 10 лет, **годовая добыча более 8 млн т,

***годовая добыча 2,5-6 млн т; ****доля месторождений с растущей

добычей рассчитана от 20 крупнейших месторождений.

15 Источники: данные компаний, оценка ИЭФЦентр экономического прогнозирования

Ключевые месторождения Западной Сибири

Институт энергетики и финансов и Урало-Поволжья

*Приобском месторождение разрабатывают «Роснефть» и «Газпромнефть» 16 Источники: Министерство энергетики России, данные компаний, оценка ИЭФЦентр экономического прогнозирования

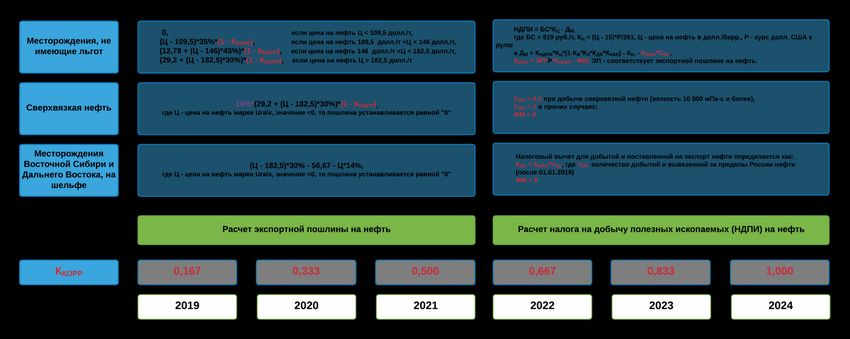

Завершение налогового маневра не приведет к изменению

Институт энергетики и финансов общей налоговой нагрузки

Начиная с 2019 г. экспортная пошлина на нефть будет умножаться на понижающий коэффициент, с 2023 г. экспортная

пошлина будет обнулена;

Снижение экспортной пошлины на нефть приведет к росту внутренней цены на нефть (net back), и выравниванию

внутренних цен на нефть и мировых цен (за вычетом затрат на логистику);

Для компенсации потерь бюджета из-за снижения экспортных пошлин на нефть в состав НДПИ (коэффициент ДМ)

вводится новое слагаемое – КМАН, фактически повторяющий формулу расчета экспортной пошлины на нефть;

В результате общая налоговая нагрузка на нефтедобычу не изменится.

17 Источники: Министерство финансов России, оценка ИЭФЦентр экономического прогнозирования

Завершение налогового маневра увеличит внутреннюю цену

Институт энергетики и финансов нефти при этом выручка ВИНК не изменится

Расчет экспортной альтернативы для нефти марки Расчет экспортной альтернативы для нефти марки

Urals, (сохранение налоговых условий 2017), 2023 Urals, (завершение налогового маневра), 2023

Сургут Сургут

НДПИ: Urals (Сургут): НДПИ: Urals (Сургут):

-31,5 USD|bbl 20,6 USD|bbl -48,7 USD|bbl 20,6 USD|bbl

Urals (Сургут), Urals (Сургут),

фото фото

вкл. НДПИ: вкл. НДПИ:

52,1 USD/bbl 69,3 USD/bbl

Тариф ТН: Тариф ТН:

Перевалка: Приморск -4,4 USD|bbl Перевалка: Приморск -4,4 USD|bbl

-0,4 USD|bbl -0,4 USD|bbl

Пошлина: Пошлина:

-20,6 USD|bbl -3,4 USD|bbl

ARA Freight rate: ARA Freight rate:

-3,0 USD/bbl

Urals (ARA): -3,0 USD/bbl

фото

Urals (ARA):

фото

80,4 USD/bbl

80,4 USD/bbl

Цена на скважине на базисе Сургут может быть определена как:

UralsSURGUT = UralsARA – FreightARA-PRIMORSK – TranshipmentPRIMORSK – EdutyOIL – TrasneftPRIMORSK-SURGUT – MRETSURGUT, где

UralsSURGUT – стоимость нефти в Сургуте, UralsARA – стоимость нефти в Северо-Западной Европе (ARA), FreightARA-PRIMORSK

– фрахт от портов ARA до Приморска, TranshipmentPRIMORSK – стоимость перевалки нефти в Сургуте, EdutyOIL – экспортная

пошлина, TrasneftPRIMORSK-SURGUT – тариф на прокачку нефти по системе «Транснефти» от Приморска до Сургута,

MRETSURGUT – налог на добычу полезных ископаемых (нефть).

Стоимость нефти на скважине (валовая выручка нефтяной компании) в результате завершения налогового маневра не

изменится, отпускная цена для НПЗ возрастет на величину сокращения экспортной пошлины.

18 Источники: данные компаний, оценка ИЭФЦентр экономического прогнозирования

Ключевое направление инвестиций в 2017 г. – поддержание

Институт энергетики и финансов добычи на старых месторождениях

В 2017 г. инвестиции в нефтедобычу* выросли на 13% Капиталовложения в нефтедобычу*, 2010-2017

г/г, достигнув 1,90 трлн руб., лидером по динамике 2 000

капиталовложений стала НК «Роснефть» (+29% г/г), млрд руб.

заметно нарастил инвестиции «Лукойл» (+11% г/г), тогда 355

как другие крупные ВИНК сокращали капиталовложения 1 500 377

300

199

в добычу нефти; 325 209 208

206

271

Ключевыми направлениями инвестиций «Роснефти» 1 000 160 187 228

315

239

оставалось поддержание добычи на старых 166 173 178 284

146 132

месторождениях Западной Сибири и развитие 220 328

292

500 265

Ванкорского кластера. В 2017 г. капиталовложения по 119

149

786

608

«Юганскнефтегазу» (крупнейшее добычное 240 276 330 350 456

188

подразделение компании) возросли на 31% г/г (до 207 0

2010 2011 2012 2013 2014 2015 2016 2017

млрд руб.), проходка в эксплуатационном бурении – до Прочие Татнефть Сургутнефтегаз Газпромнефть

рекордных 6,25 млн м (+19,3% г/г), инвестиции в Ванкор Лукойл Башнефть ТНК-ВР Роснефть

несколько сократились (62 млрд руб., -13% г/г), из-за

Удельные капитальные расходы в нефтедобыче,

завершения работ по обустройству Сузунского

2014-2018

месторождения, при этом проходка в бурении

долл./барр. н.э.

продолжает расти (0,43 млн м, +44,8% г/г); 14

Роснефть Лукойл

«Лукойл» в 2017 г. продолжал наращивать инвестиции в 12

Газпромнефть Татнефть

старые месторождения Западной Сибири (116,4 млрд

руб., +28,4% г/г) и шельф Каспийского моря (55,9 млрд 10

7,5

руб., +35% г/г), в октябре 2018 г. компания объявила о

8 7,4

начале освоения 3-го месторождения Каспийского

кластера** – Ракушечного (запасы: 29 млн т, ввод: 2023 6

7,1

г.);

Некоторое (-9% г/г) снижение инвестиций в добычные 4 3,3

проекты «Газпромнефтью» в 2017 г. было связано с

2

завершением строительства инфраструктуры

Новопортовского месторождения. 2014 2015 2016 2017 2018

*данные по России в целом приведены суммарно по видам деятельности «Добыча

сырой нефти и попутного нефтяного газа» и «Предоставление услуг по добыче

нефти и газа» ** – после месторождений им. Филановского и им. Ю. Корчагина

19 Источники: Росстат, данные компаний, оценка ИЭФЦентр экономического прогнозирования

Институт энергетики и финансов Рост инвестиций в нефтедобычу в 2019-2023 гг. составит 14%

В 2019-23 гг. инвестиции в нефтедобычу вырастут на Капиталовложения в нефтедобычу, 2013-2023

39% (+14% в реальном выражении) на фоне реализации 3 000

масштабных программ развития добычных мощностей млрд руб. Нефтесервис Добыча

«Газпромнефтью» и «Роснефтью»: 2 500 522

559

481

«Роснефть» в рамках стратегии «Роснефть-2022»

2 000 406

433

планирует увеличить добычу нефти и газового 381

338

конденсата до 250 млн т к 2025 г. (+29 млн т к 2017 г.), 1 500 329 291

введя новые месторождения в Восточной Сибири и

2 337

283

2 216

2 076

обеспечив прирост добычи на старых месторождения в 223

1 895

1 800

1 000

1 708

1 562

Западной Сибири (Самотлор);

1 392

1 328

1 146

990

«Газпромнефть» в 2018 г. объявила о переносе плана по

500

достижению добычи в 100 млн т нефти с 2020 г. на 2021- 0

22 гг. (из-за сделки ОПЕК+), при этом добыча в России

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

составит 75-80 млн т: основной прирост добычи будет

получен на новых проектах в Ямало-Ненецком АО Удельные капитальные расходы в нефтедобыче,

(Тазовское, Северо-Самбуровское); в среднем за 2015-17

Утвержденная в 2018 г. новая стратегия НК «Лукойл» Total

Chevron

26,8

25,7

предполагает органический рост добычи в среднем на BP 19,3

1% г/г в ближайшие годы (до 2025 г.): рост добычи будет Statoil 19,0

Petrobras

сосредоточен в Западной Сибири, Тимано-Печоре и на ENI

16,4

15,6

шельфе Каспийского моря; PetroChina 15,5

ExxonMobil 15,1

Удельные капиталовложения (на тонну текущей добычи) Sinopec 14,4

у российских компаний остаются существенно ниже, чем

у крупнейших международных нефтяных компаний, т.к. в Газпромнефть 9,0

Россия в целом (2023) 8,2

портфеле проектов российских ВИНК по-прежнему Лукойл 7,4

преобладают месторождения традиционной нефтью Россия в целом… 6,3

(Западная Сибирь, Восточная Сибирь) со сравнительно Роснефть 5,1

Татнефть 3,4

низкими затратами. долл./барр. н.э.

20 Источники: Росстат, данные компаний, оценка ИЭФЦентр экономического прогнозирования

Институт энергетики и финансов Добыча нефти в России в 2020-е: рост на севере и востоке

Добыча нефти и газового Добыча НК «Роснефть», млн т Добыча НК «Лукойл», млн т Добыча НК «Газпромнефть», млн т

Конденсата в России, 2008-23

600

млн т

500

400

75

300 573 250 60

522 526 535 548 546 553 561 566 569 571 221 82 86

200

100

0

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

2017 2022 2017 2022 2017 2022

D33/D41: Тазовское:

30/2020/2,2 (2023) Тазовское: 170+/2023/18,0 (2025)

77/2018/2,0 (2023)

Новопортовское:

250/2016/8,0 (2019) Тагульское:

Восточно- Северо- 447/2018/4,5 (2022+)

Ярегское (СВН): Самбурговское:

132/1935/3,7 (2020+) Уренгойский

Участок (ГК): 91/2017/1,0 (2023)

196/2008/5,0 (2019+) Русское: Тагульское:

286/2018/5,0 (2022+) Нептун:

426/2018/6,5 (2022+)

Эргинский кластер: 416+/2025/12,5 (2027+)

Куюмбинское:

260/2017/8,8 (2020+)

282/2018/3,0 (2021+)

Юрубчено-Тохомское:

350/2016/5,0 (2019)

Чонский проект:

210/2024/5,4 (2026+)

Основные обозначения:

Новые месторождения, введенные после 2016 г.

Ракушечное: Уже введенные месторождения, на которых ожидается заметный рост добычи

39/2023/1,2 (2025) Эргинский кластер: Название месторождения:

260/2017/8,8 (2020+) Запасы (оцененные)/Год запуска/Добыча на полке и год выхода на полку

Основные трубопроводы

Месторождения на суше Месторождения на шельфе

Добыча на полке менее 3 млн т Добыча на полке более 3 млн т

21Центр экономического прогнозирования

Институт энергетики и финансов Транспорт нефти: сохранение положительной динамики

Система «Транснефти», объединяющая магистральные Прокачка нефти по системе АК «Транснефть»,

нефтепроводы в Сибири и Европейской части России 2008-2020

остается основным каналом транспортировки российской 500

млн т

нефти: в 2017 г. было прокачено 477,5 млн т нефти, в т.ч.

на НПЗ России 243,7 млн т (86% от всех поставок нефти 400

на НПЗ), на экспорт – 233,8 млн т (85,4% от всего 238 229 214 230 238 234 238 248

экспорта); 237 237 236 237

300

Ключевыми инвестиционными проектами в 2018-20 гг.

будут:

Увеличение мощности ВСТО к 2020 г. на участке Тайшет- 200

Сковородино до 80 млн т, Сковородино-Козьмино – до 50 242 250 262 250 245 244 245 250

млн т, инвестиции в проект за 2014-20 гг. составят 136,2 100 217 216 226 233

млрд руб.;

Реконструкция системы магистральных нефтепроводов 0

(МНП) в Московском регионе для увеличения подачи 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2020

нефти. Общие инвестиции в проект оцениваются в 38,0

На российские НПЗ На экспорт Перевалка в систему КТК

млрд руб. (2014-18 гг.);

Расширение мощностей системы магистральных Средняя стоимость транспортировки нефти** по

нефтепродуктопроводов (МНПП) «Север» до 25 млн т.

Инвестиции в проект достигнут 36,4 млрд руб. (2014-18 системе «Транснефти», 2010-2020

2 000

гг.); руб./т 1 801

Строительство МНПП «Волгоград-Тихорецк» (2-й этап 1 664

проекта «Юг»). Ввод в строй намечен на 2025 г.,

инвестиции за весь период реализации проекта (2013-25 1 500

гг.) составят 33,0 млрд руб.; 1 288

1 188

Тарифы на прокачку нефти по системе «Транснефти» 1 098

устанавливаются Федеральной антимонопольной 1 000 941

службой, в 2018-20 гг. индексация тарифов 856

определяются исходя из прогнозной инфляции и

поправочного коэффициента (0,9-1,0). В 2018 г. тарифы 726

были проиндексированы на 3,95% г/г; 500

С 2020 г. «Транснефть» может перейти на долгосрочное

регулирование тарифов (установление тарифов на 3-5 На российские НПЗ На экспорт

лет, индексация исходя из необходимой валовой выручки 0

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2020

и планируемых инвестиций.

*Каспийский трубопроводный консорциум; **данные по стоимости транспортировки

на экспорт вкл. также выручку по СМП «Козьмино» и «Транснефть-сервис»

(услуги в портах)

22 Источники: ФАС, «Траснефть», оценка ИЭФЦентр экономического прогнозирования

Институт энергетики и финансов Экспорт нефти: курс на рост

В 2017 г. экспорт нефти из России составил 252,8 млн т* Экспорт нефти из России, 2014-2018

(-0,8% г/г), незначительно сократившись после резкого

25

роста в 2015-16 гг. (+14,1%). Снижение экспорта (-1,2 млн т

млн т г/г) было связано с сокращением добычи на 1,8 20

млн т г/г из-за выполнения требований Соглашения

ОПЕК+; 15

Экспорт в страны ЕАЭС в 2017 г. составил 18,13 млн т

10

(-1,2% г/г), 99% всех поставок пришлось на белорусские

НПЗ (18,07 млн т); 5

Экспорт за пределы ЕАЭС в 2017 г. сократился на 0,8%

г/г, до 234,7 млн т. Основным экспортным рынком для 0

2013 2014 2015 2016 2017 2018

российской нефти по-прежнему остаются страны

Северо-Западной Европы: отгрузки через Приморск и Приморск/Усть-Луга "Дружба" Китай Козьмино Новороссийск В обход системы "Транснефти"

Усть-Лугу в 2017 г. составили 76,7 млн т (-5,0% г/г). По

нефтепроводу «Дружба» (в Восточную Европу) было

Экспорт нефти крупнейшими компаниями, 2014-2017

поставлено 51,1 млн т (-5,9% г/г);

150

Поставки в Средиземноморье (-0,3% г/г, 30,7 млн т) и млн т

Страны ЕАЭС Страны вне-ЕЭАС

страны АТР через Козьмино (-0,4% г/г, 31,7 млн т) в 2017

120

г. стагнировали. Единственным растущим направлением

стали отгрузки на Китай: через ВСТО и нефтепровод

Атасу-Алашанькоу было поставлено 26,5 млн т (+12,8% 90

г/г);

60

Крупнейшие российские ВИНК в 2014-17 гг. заметно 100

113

нарастили экспорт нефти за счет оптимизации объемов

30

переработки: в 2017 г. «Роснефть», «Лукойл»,

34

«Газпромнефть» и «Татнефть» поставили на экспорт 194 26

8

18

9 15

млн т (77% всего экспорта). 0

2014 2017 2014 2017 2014 2017 2014 2017

Роснефть Лукойл Газпромнефть Татнефть

*по оценкам ЦДУ ТЭК экспорт нефти в 2017 г. достиг 257,0 млн т (+1,1% г/г),

по оценкам ВР экспорт составил 277,2 млн т., «зеркальная статистика»

стран-импортеров дает оценку в 264,2 млн т

23 Источники: Росстат, ФТС, оценка ИЭФЦентр экономического прогнозирования

Институт энергетики и финансов Экспорт нефти из России к 2023 г. вырастет на 5-7%

В 2017 г. из России в страны Европы было поставлено Экспорт нефти из России, 2008-2023

152,8 млн т нефти (-4,1% г/г*), Россия остается 300

основным поставщиком нефти для европейских НПЗ млн т

20

(треть от общего импорта); 250 18 41

23 18 18

35

Сокращение поставок в 2017 г. произошло из-за 200 43

23

32

30 28

52

переориентации экспортных потоков в АТР на фоне 49 47 37 34 37 30

54 51

50

сокращения объемов добычи (из-за обязательств в 150 64 62 55 51 51

54

61 75

рамках ОПЕК+). Сокращение поставок из России было 59

69 68

70

100 61

восполнено увеличением отгрузок из стран Ближнего 77 64 71 63 58

Востока (137 млн т, +9,8% г/г), прежде всего, из Ирана. 50 70 72

83 93

67 71 75

Экспорт нефти из США и Канады быстро растет (в 2,3 22 24 35 43 42 47 57

0

раза г/г, до 13 млн т) но пока не оказывает серьезного 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2020 2023

влияния на рынок (2,5% от всего импорта); Восточная Азия Северо-Западная Европа

Восточная Европа ("Дружба") Средиземноморье

По оценкам Wood Mackenzie, спрос на нефть в Европе в Белоруссия Прочее

2019-23 гг. незначительно снизиться (-1,7%, или -10 млн Структура поставок нефти (импорт)в страны

т), импорт останется стабильным из-за снижения Европы, 2015-2023

добычи внутри региона; 600

млн т 530

499 516

В 2019-2023 гг. основным трендом может стать уход с 500

488 9%

европейского рынка нефти из Ирана (до 30-35 млн т 11% 13% 14%

6%

13%

ежегодно) и резкое увеличение (до 30 млн т) поставок из 400

21%

США и Канады; 27% 22% 20%

300

Экспорт нефти из России к 2023 г. вырастет на 5-7% (до 26%

28% 25%

22%

168 млн т), поддерживаемый стабильным потреблением 200

в Восточной Европе и Средиземноморье (где многие 100 36%

НПЗ технологически построены под переработку 32% 31% 34%

российской Urals) и ослаблением позиций Ирана на 0

рынках стран Южной Европы. 2015 2016 2017 2023

Россия Ближний Восток Африка Страны СНГ США и Канада Прочие

*используется статистика ВР, оценки ВР (зеркальная статистика стран-импортеров)

по экспорту нефти из России выше оценок ФТС/Росстата: общий экспорт нефти

в 2017 г. оценивается 277,2 млн т против 252,8 млн т соответственно. 24 Источники: ВР, Wood Mackenzie, оценки ИЭФ

*по оценкам Росстата и ВР – сокращение на 13,9% г/г.Центр экономического прогнозирования

Институт энергетики и финансов Экспорт нефти в страны АТР к 2023 г. вырастет на 28%

В 2017 г. из России в страны АТР было направлено 75,2 Российский экспорт нефти в страны АТР, 2010-2023

млн т (+4,2% г/г), крупнейшими экспортными рынками

100

остаются Китай (52,6 млн т), Япония (8,1 млн т) и Южная млн т

6

Корея (7,0 млн т); 10

80

10

Основным каналом поставок остается ВСТО: в 2017 г. по 6 6

нефтепроводу было прокачано 48,2 млн т, в т.ч. на Китай 60 10 11 10

25

– 31,7 млн т, на порт Козьмино – 31,7 млн т. Ещё около 9 7 7 10

16,5 млн т было отгружено с месторождений о. Сахалин 40 8 7

16 17 17

9

(де-Кастри и Пригородное). Кроме того, 10 млн т было 9

16

16

поставлено в Китай через Казахстан (Атасу- 20 9

13 15 45

30 32 32

Алашанькоу); 14 15 16 21 25

0

В 2017 г. Россия стала крупнейшим экспортером нефти в 2010 2011 2012 2013 2014 2015 2016 2017 2023

Китай, опередив Саудовскую Аравию (52,2 млн т). В Пригородное Де-Кастри Китай (через Казахстан) Китай (ВСТО) Козьмино

ближайшие годы поставки на китайский рынок

продолжат расти благодаря увеличению добычи нефти в Структура импорта нефти в некоторые страны

Восточной Сибири и расширению ВСТО. К 2020 г. АТР, 2017-2023

мощности нефтепровода на участке Тайшет- 600

млн т Россия

Сковородино вырастут с 70 млн т до 80 млн т, на участке Саудовская Аравия

Сковородино-Козьмино с 44 млн т до 50 млн т; 500

115

Ирак

Иран

Япония и Южная Корея сильно (более 85% всего 400 Кувейт

95 Прочие страны Ближнего Востока

импорта) зависят от поставок нефти из стран Ближнего 19%

Африка

Востока. Усложняющаяся политическая ситуация 300

20% 8% США и Канада

(конкуренция в Южно-Китайском море США и КНР) 11% 9%

Прочие

200

заставит эти страны активнее диверсифицировать 9% 13 3

11 7

поставки нефти, наращивая импорт из России и США. К 100 11%

33% 31%

12%

2022-23 гг. поставки нефти из России в Японию могут 13% 39% 38% 34%

12% 29%

достигнуть 10 млн т, из России в Южную Корею – 10-11 0

2017 2023 2017 2023 2017 2023

млн т. Китай Япония Южная Корея

*используется статистика ВР, оценки ВР (зеркальная статистика стран-импортеров)

по экспорту нефти из России выше оценок ФТС/Росстата: общий экспорт нефти

в 2017 г. оценивается 277,2 млн т против 252,8 млн т соответственно.

25 Источники: ВР, Wood Mackenzie, оценки ИЭФЦентр экономического прогнозирования

Институт энергетики и финансов

1. Нефтяная промышленность

3. Нефтепереработка в России

26Центр экономического прогнозирования

Институт энергетики и финансов Российская нефтепереработка в 2017 г.

Структура собственности: Основные обозначения: Структура нефтяного сырья,

Роснефть Лукойл Объем переработки до 10 млн т в год поставленного на НПЗ

Башнефть Газпромнефть мл н т

Объем переработки свыше 10 млн т в год

Сургутнефтегаз Газпром, вкл. ГПН Салават 2017 262,2 21,7

Основные нефтепроводы

Татнефть ТАИФ-НК Не-используемые нефтепроводы

Славнефть Новый поток

2016 264,2 20,8

Новатэк Независимые НПЗ

Зарубежные НПЗ Нефть Газовый конденсат

250 260 270 280 290

Глубина переработки

Мажейкяй и выход светлых нефтепродуктов

Усть-Луга

90

% от переработки Выход св етлых

Кириши Глубина переработки 81,3

80

Нафтан 74,3

71,0 71,4

Ухта 70

Москва Ярославль 62,3

Мозырь 60

59,3

Нижний 55,7 56,0

Рязань

Одесса Новгород Сургут 50

Пермь 2010 2011 2012 2013 2014 2015 2016 2017

Херсон Кременчуг

ТАНЕКО

Комсомольск

Славянск Уфимская Антипинский НПЗ

группа

Самарская Хабаровск

ГПН Салават

Туапсе Волгоград группа Омск

Орск

Ачинск

Астрахань

Атырау Павлодар Ангарск

Баку

27 Источники: Росстат, ЦДУ ТЭК, оценка ИЭФЦентр экономического прогнозирования

Рост технологической сложности НПЗ увеличил их

Институт энергетики и финансов операционные затраты

В 2017 г. на российских НПЗ было переработано 284,5 Переработка нефти в России, 2014-2017

млн т нефти (-0,2% г/г), основные перерабатывающие

мощности находятся в Урало-Поволжье и в Центральной 140

млн т Прочие Газпром

России. Российская нефтепереработка является одной 120 Сургутнефтегаз Газпромнефть

из наиболее концентрированных отраслей: в 2017 г. на Лукойл Роснефть

100

НПЗ «Роснефти», «Лукойла» и «Газпромнефти» было

переработано свыше 60% всей нефти; 80

В последние годы динамика операционных затрат 60

российских НПЗ определялась двумя факторами: 40

увеличением цен на материальные ресурсы 20

(электроэнергия, вода и т.д.) и уровня зарплат;

0

ростом технологической сложности НПЗ: ввод новых

2014 2017

Урало-Поволжье

2014 2017

Центр и Северо-Запад

2014 2017

Сибирь и Дальний

2014

Юг

2017

технологических установок привел к увеличению как Восток

прямых операционных затрат, так и увеличению

амортизационных отчислений. Наиболее заметно этот Удельные операционные расходы, долл./т, 2014-2018

тренд проявился у «Татнефти», активно вводившей

новые мощности на ТАНЕКО; 30

долл./т.

Роснефть Лукойл

«Лукойлу» и «Газпромнефти» удалось сохранить Газпромнефть Татнефть

операционные расходы на достаточно низком уровне 25

благодаря высокому качеству управления 23

перерабатывающими активами и выводу из 22

20

эксплуатации старых, наименее эффективных

установок. 16

16

15

10

2014 2015 2016 2017 2018

28 Источники: данные компаний, оценка ИЭФЦентр экономического прогнозирования

Стабилизация внутреннего рынка топлива с помощью

Институт энергетики и финансов госрегулирования

Для стимулирования поставок нефтепродуктов на Поставка нефти на российские НПЗ, 2017

внутренний рынок НК «Роснефть» предложила

закрепить норму о поставках не менее 17,5% 0 10 20 30 40 50 120

60

добываемой нефти на российские НПЗ. Это правило Газпром 29% млн т

выполняется уже сейчас: в 2017 г. на российские НПЗ Нефтегазхолдинг 33% Поставки на НПЗ (нижняя шкала)

поступило 52% (284,8 млн т) от добытой в стране нефти Татнефть 45%

Поставки на НПЗ (верхняя шкала)

284,8 млн т, поэтому такое требование будет носить Зарубежнефть 46%

формальный характер и не окажет значимого влияния Сургутнефтегаз 47%

на ситуацию на внутреннем рынке; 48% Роснефть

Газпромнефть 50%

03 ноября на совещании у Вице-премьер-министра Д. Нефтиса 51%

Козака был принят ряд решений («Протокол Козака») по Иркутская НК 54%

регулированию внутреннего рынка: Лукойл 55%

крупнейшие ВИНК взяли обязательства увеличить Русснефть 60%

%, от добычи

отгрузки автомобильного бензина, дизельного топлива и Новатэк 99%

авиакеросина на внутренний рынок на 3% г/г; 0% 20% 40% 60% 80% 100% 120%

обязательные нормативы по продаже моторных топлив и Поставка на внутренний рынок моторных топлив*,

керосина на бирже были сохранены на прежнем уровне 2017

(ФАС настаивала на увеличении нормативов на 5 п.п.); млн т

установлен индикативный уровень цен (ИУЦ) в мелко- Роснефть 94% 44%

оптовом сегменте по регионам до 31.03.2019. При

превышении фактических цен ИУЦ более чем на 4% Лукойл 96% 36%

Правительство может принять (неопределенные) меры к

«нарушителям»;

Газпромнефть

92% 70%

средняя маржа АЗС при выполнении «Протокола

Козака» должна составить 2 руб./л;

Сургутнефтегаз

Розничные цены на АЗС не должны повышаться до

конца 2018 г., с 01 января цены могут быть повышены не

более чем на 1,7% (рост на уровень НДС), далее – рост Татнефть

Автобензин Дизельное топливо

цен не должен быть выше прогнозной инфляции (4% г/г).

0 5 10 15 20 25 30

*в процентах приведена доля отгрузок на внутренний рынок

от производства на НПЗ компании 29 Источники: ЦДУ ТЭК, оценка ИЭФЦентр экономического прогнозирования

В большинстве регионов текущий уровень оптовых цен на

Институт энергетики и финансов 2-4% ниже индикативного уровня «протокола Козака»

52 192/52 500

53 360/50 450

52 950/ 72 057/60 033

52 800

53 850/ 52 600/ 51 719/ 54 989/51 350

51 930 52 000 51 855/ 49 900

49 650 51 408/50 200

ИУЦ к оптовой цене А-92 (окт.2018), %

52 908/55 000

10%

ИУЦ*/Оптовая цена

н.д. 52 854/52 400

в окт.2018, руб./т

В октябре в 12 регионах оптовые цены были выше ИУЦ: Оптовые цены на топливо, тыс. руб./т, 2016-2018

в основном, в Дальневосточном ФО, где присутствие 60

тыс. руб./т

ВИНК в оптовом и мелко-оптовом сегменте минимально;

50

В большинстве регионов текущий уровень оптовых цен

на 2-4% ниже ИУЦ, что потенциально дает возможность 40

ВИНК повышать цены даже в условиях изменения

Бензин А-92 Дизельное топливо

конъюнктуры (снижения мировых цен и, как следствие, 30

снижение net back); 2015 2016 2017 2018 19

30Центр экономического прогнозирования

Ключевой проблемой остается низкая маржа работы на

Институт энергетики и финансов внутреннем рынке моторных топлив

Директивное увеличение отгрузок моторных топлив на Отпускная цена НПЗ и net back на бензин АИ-95

3% позволит увеличить предложение на внутреннем в Московском регионе, 2014-18

50

Дисконт

рынке на 0,9 млн т автомобильного бензина и 0,8 млн т тыс. руб./т

на внутреннем рынке

дизельного топлива;

40

Ключевой проблемой остается низкая маржа работы на

внутреннем рынке: вплоть до 2014 г. отечественный 30

рынок моторных топлив и керосина был премиальным

для российских производителей, что создавало

20

конкуренцию и привлекало инвестиции ВИНК в оптовый

и розничный сегмент рынка. В 2014-17 гг. «Большой

налоговый маневр» (снижение экспортных пошлин на 10

Отпускная цена Московского НПЗ Net back

нефть и нефтепродукты) и падение курса рубля создали

новую реальность: цены на для российских 0

потребителей оказались ниже экспортной альтернативы. 2014 2015 2016 2017 2018

В 2018 г. дисконт вырос до 6-10 тыс. руб./т, что привело к

Net back/отпускная цена на бензин АИ-95 для

кризису на внутреннем рынке;

Московского НПЗ, сентябрь 2018

Формально себестоимость производства бензина Полная себестоимость производства 24,0 тыс. руб./т

остается существенно ниже уровня отпускных цен,

однако фактически за счет прибыли от продажи бензина, Отпускная цена в опт 54,1

НДС 8,3

дизельного топлива и керосина НПЗ покрывают убытки

Акциз 8,3

от производства темных нефтепродуктов (прежде всего, Отпускная цена Московского НПЗ 37,6

мазута) и не имеют большого запаса прочности;

Завершение налогового маневра в нефтяной отрасли и Net back (Москва) 47,1

ЖД тариф до Москвы

курс на «рост цен на моторные топлива не выше уровня 2,9

Экспортная пошлина 2,6

инфляции» может усугубить проблемы отрасли. Перевалка в Высоцке 1,0

Фрахт до Высоцка 1,1

Цена в Северо-Западной Европе 54,8 (810 долл./т)

0 10 20 30 40 50 60

31 Источники: Argus, Platts, ЦДУ ТЭК, оценка ИЭФЦентр экономического прогнозирования

Завершение налогового маневра в нефтепереработке:

Институт энергетики и финансов опережающий рост экспортной альтернативы

Расчет экспортной альтернативы для бензина, Расчет экспортной альтернативы для бензина,

(сохранение налоговых условий 2017), 2023 (завершение налогового маневра), 2023

фото фото

Перевалка: Высоцк Тариф ЖД: Перевалка: Высоцк Тариф ЖД:

-15 USD|т -47 USD|т -15 USD|т -47 USD|т

Пошлина: Москва Пошлина: Москва

-45 USD|т Gasoline (МСК): -7 USD|т Gasoline (МСК):

758 USD/т 796 USD/т

ARA Freight rate: ARA Freight rate:

-25 USD/т -25 USD/т

Gasoline (ARA): Gasoline (ARA):

890 USD/т

фото 890 USD/т

фото

Цена экспортной альтернативы для автобензина на базисе «Москва» может быть определена как:

Net backMOSCOW = GasolineARA – FreightARA-VYSOTSK – TranshipmentVYSOTSK – EDutyGASOLINE – RailwaysVYSOTSK-MOSCOW ,

где GasolineARA – стоимость бензина в Северо-Западной Европе (ARA), FreightARA-VYSOTSK – фрахт от портов ARA до

Высоцка, TranshipmentVYSOTSK – стоимость перевалки нефти в Высоцке, EDutyGASOLINE – экспортная пошлина на бензин,

RailwaysVYSOTSK-MOSCOW – стоимость транспортировки по железной дороге от Высоцка до Москвы.

Цена экспортной альтернативы увеличится на величину снижения экспортной пошлины: при цене Urals 80,4 USD/bbl и

курсе доллара 75,1 USD/руб. в 2023 г. net back вырастет на 5% относительно расчета при текущих налоговых условиях.

32 Источники: данные компаний, оценка ИЭФЦентр экономического прогнозирования

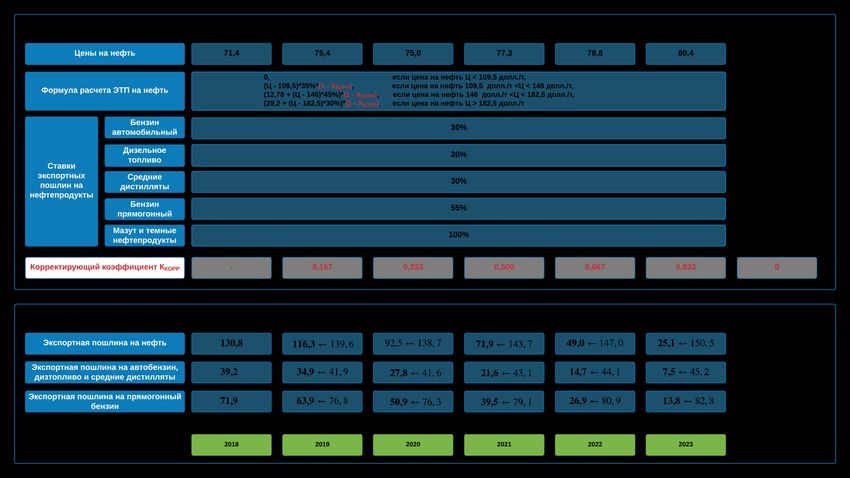

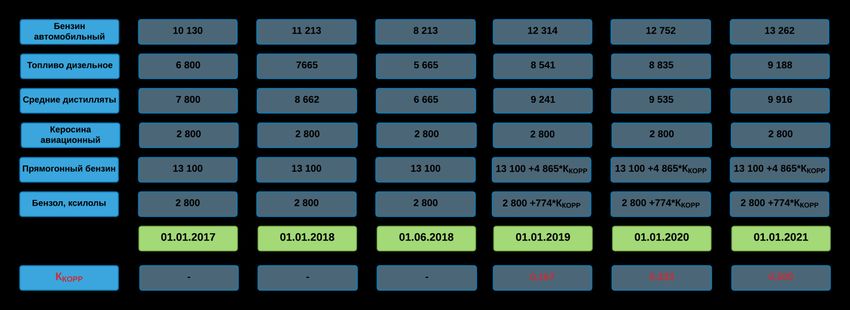

Оптовые цены нефтепродуктов в январе 2019 г. будут расти

Институт энергетики и финансов существенно выше уровня инфляции

Для снижения ценового давления на внутреннем рынке Net back/отпускная цена на бензин АИ-95 в

с 01 июня 2018 г. акциз бензин (класс Евро 5) был оптовом звене, декабрь 2018

понижен на 3 тыс. руб./т (до 8,213 тыс. руб./т), на Цена в опте 67,1 тыс. руб./т = 50,3 руб./л

дизельное топливо – на 2 тыс. руб./т (до 5,665 тыс. НДС 10,2

руб./т); Акциз 8,2

Согласно ФЗ от 03.08.2018 №301-ФЗ о завершении Net back (Москва) 48,6

налогового маневра, с 01 января 2019 г. акциз на бензин

ЖД тариф до Москвы 2,9

класса Евро 5 будет установлен на уровне 12,314 тыс.

руб./т (+4,1 тыс. руб./т), на дизельное топливо – 8,541 Экспортная пошлина При цене на нефть марки Urals 2,8

72,6 USD/bbl, курсе доллара в 70,5

тыс. руб./т (+2,9 тыс. руб./т); Перевалка в Высоцке долл./руб. 1,1

Кроме того, с 01 января 2019 г. начнет действовать Фрахт до Высоцка 1,3

понижающий коэффициент (0,833) при расчете пошлины Цена в Северо-Западной Европе 56,7 тыс. руб./т

на нефть, что, в свою очередь, приведет к снижению

0 20 40 60 80

пошлины на бензин/дизельное топливо (составляющим

30% от экспортной пошлины на нефть); Net back/отпускная цена на бензин АИ-95 для

Дополнительный вклад в рост конечных цен на Московского НПЗ, январь 2019*

моторные топлива внесет и повышение ставки НДС с Цена в опте (янв.2018, ЭА) 54,6 тыс. руб./т при расчете из net back

18% до 20% с 01 января 2019 г.; Цена в опте (янв.2018) 40,5 тыс. руб./т цена МНПЗ

Цена в опте (янв.2019) 70,9 тыс. руб./т = 53,1 руб./л

Отпускные цены в оптовом звене в январе 2019 г. будут

НДС 11,8

расти существенно выше «уровня инфляции»: в

Акциз 11,2

Московском регионе отпускные цены (включая акциз и

Net back (Москва) 47,8

НДС) на бензин АИ-95, рассчитанные на основе

ЖД тариф до Москвы 3,0

экспортной альтернативы, достигнут 70,9 тыс. руб./т

Экспортная пошлина При цене на нефть марки Urals 2,5

против 67,1 тыс. руб./т в декабре 2018 г. и фактических 74,7 USD/bbl, курсе доллара в 67,1

Перевалка в Высоцке

отпускных цен с Московского НПЗ в 40,5 тыс. руб./т в долл./руб. 1,0

Фрахт до Высоцка

январе 2018 г. 1,2

Цена в Северо-Западной Европе 55,5 тыс. руб./т

0 20 40 60 80

«цена в опте (янв.2018)» – приведена фактическая отпускная цена Московского НПЗ,

включая акциз и НДС, «цена в опте (янв.2018, ЭА)» – приведена оценка отпускной цены

Московского НПЗ на основе net back (для янв.2018), рассчитанная как сумма net back, 33 Источники: Argus, Platts, ЦДУ ТЭК, оценка ИЭФ

акциза и НДС.Центр экономического прогнозирования

Завершение налогового маневра:

Институт энергетики и финансов основные изменения в расчетах экспортной пошлины

Снижение экспортной пошлины на нефть приведет к одновременно к…

34 Источники: Argus, Platts, ЦДУ ТЭК, оценка ИЭФЦентр экономического прогнозирования

Снижение экспортной пошлины на нефть приведет к увеличению

Институт энергетики и финансов цен net-back и сокращению «таможенной субсидии»

…увеличению цен net back и сокращению «таможенной Таможенная субсидия для российских НПЗ, 2016-2023

субсидии». «Таможенная субсидия» для российских 12

долл./барр.

НПЗ после 2023 г. (после обнуления экспортной 10,1 10,1 10,4 10,7

пошлины на нефть) прекратит существовать; 9,5 10,9

9

«Таможенная пошлина» была важной составляющей 8,4

маржи российских НПЗ: в 2017 г. «средний»* российский

6

НПЗ получил за счет разницы в пошлинах на нефть и 6,7

нефтепродукты 6,6 долл. на барр. переработанной 4,8 5,2

нефти, при оценке чистой маржи «среднего» 3

3,6

российского НПЗ в 3,2 долл./барр. «Таможенная

1,8

субсидия» позволяла большинству российских НПЗ 0

2016 2017 2018 2019 2020 2021 2022 2023

компенсировать т. н. «логистическое отставание»** и

сохранять положительную рентабельность при продаже Таможенная субсидия (налоговые условия 2017 г.)

нефтепродуктов на экспорт; Таможенная субсидия (завершение налогового маневра)

Снижение «таможенной субсидии» приведет к падению

Маржа «среднего» российского НПЗ, 2013-2023

рентабельности российских НПЗ: уже в 2022 г. маржа

12

«среднего» российского НПЗ может стать долл./барр.

Обратный акциз

отрицательной; Маржа

9

Для финансовой поддержки российских НПЗ с 2019 г.

будет введен обратный акциз на нефтяное сырье,

фактически совпадающий с текущей «формулой» 6

«таможенной субсидией»… 8,1

10,0

9,1

1,7 7,1

3 3,4 5,2

4,8

2,5

1,4

0

-1,7

-3

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

*оценка на основе среднеотраслевой структуры выпуска нефтепродуктов,

** – разница в стоимости доставки нефтепродуктов и нефти от базиса НПЗ

до базисаторговли в NWE/MED.

35 Источники: Росстат, Министерство финансов РФ, оценка ИЭФЦентр экономического прогнозирования

Институт энергетики и финансов Акциз на нефтяное сырье для НПЗ: формула расчета

В случае если цена на нефть выше 25 долл./барр. используется формульное ценообразование, основанное на текущей

формуле расчета таможенной пошлины на нефть, корзины выпускаемых нефтепродуктов (СПЮ), удаленности (КРЕГ)

от экспортных рынков;

Вычет по акцизу начисляется с коэффициентом «2» (т.е. НПЗ получают чистую субсидию в размере АНС).

36 Источник: Министерство финансов РФЦентр экономического прогнозирования

НПЗ ВИНК автоматически попадают в перечень получателей

Институт энергетики и финансов вычета, как находящиеся под американскими санкциям

Все крупные НПЗ удовлетворяют VПБ+VСВ+VКС+VТ > НПЗ ВИНК

0,8, и могут претендовать на получение вычета;

НПЗ, принадлежащие «Роснефти», «Газпромнефти»,

«Славнефти» (дочерняя компания «Роснефти» и

«Газпромнефти»), «Башнефти» (дочерняя компания

«Роснефти»), ННК, «Новатэку» автоматически попадают

в перечень получателей вычета как находящиеся под

американскими санкциями;

НПЗ «Лукойла» и«Сургутнефтегаза» поставляют на

внутренний рынок бензин класса К5 в объеме более

10% от переработки нефти;

НПЗ «Нового потока» (Антипинский НПЗ и Афипский

НПЗ), ТАИФ-НК и «Татнефти» (ТАНЕКО) имеют

заключенные до 01.06.2019 соглашения о

модернизации.

Условия для получения возмещения по акцизу на

нефтяное сырье

*Санкции – попали ли владельцы НПЗ под санкции («да» - зеленый), Поставки

на внутренний рынок – выполняются ли условия по поставкам бензина,

нафты/ароматики, «программа модернизации» – имеют ли компании заключенные 37 Источники: Росстат, данные компаний, оценка ИЭФ

и выполняемые соглашения о модернизацииВы также можете почитать