Материалы к долгосрочному прогнозу показателей рынков драгоценных металлов на 2018-2023 гг - Айрат Халиков Директор ...

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

Приложение №2 к Докладной записке от _________ №_______

Центр экономического прогнозирования

Материалы к долгосрочному прогнозу

показателей рынков драгоценных

металлов на 2018-2023 гг.

Айрат Халиков

Директор

airat.khalikov@gazprombank.ru

Ноябрь 2018 г.Центр экономического прогнозирования Прогноз: главные выводы

Рынки золота и палладия характеризуются позитивными ценовыми ожиданиями, а конъюнктура рынков

платины и серебра ухудшается из-за увеличения добычи при замедлении темпов роста потребления

металлов в промышленности. В связи с этим прогноз цен на серебро был снижен по сравнению с

ожиданиями апреля 2018 г. в среднем на 17%, платины – на 10%, прогнозы цен прочих драгоценных

металлов изменились незначительно.

Рынок золота демонстрирует ценовую стабильность, несмотря на укрепление доллара и снижение

инвестиционного спроса на металл в условиях роста ставок денежного рынка: средняя цена практически

не изменилась по сравнению с 2017 г. и за январь-октябрь 2018 г. составила 1 269 долл./тр. унция. Рост

спроса со стороны ювелиров Китая и Индии, а также замещение золотом доллара США в резервах

центральных банков России, Турции, Китая и других стран будет и в дальнейшем балансировать рынок в

диапазоне 1200-1300 долл./тр. унция.

Мировой рынок платины остается аутсайдером среди драгоценных металлов с 2014 г. Падение спроса в

автомобильной и ювелирной промышленности на фоне ожиданий роста производства поддерживает

негативные прогнозы. Тенденции к снижению потребления платины в дальнейшем ограничивает

возможность восстановления цен в 2019-2020 гг. выше уровня в 1100 долл./тр. унция.

Цены на палладий в январе-октябре 2018 г. выросли на 13% до 1001 долл./тр. унция. Ужесточение

экологических требований к автомобилям в Китае и Еврозоне, рост крупнейших автомобильных рынков

на 1-3% в год обеспечивают увеличение спроса на металл. На рынке палладия будет сохраняться

дефицит в размере 3-8% от объёмов потребления в 2018-2023 гг., что обусловливает сохранение

высоких цен на уровне 900-1000 долл./тр. унция.

В 2018 г. ухудшились ожидания на рынке серебра. Производители оборудования для солнечных

электростанций будут сокращать удельное потребление серебра из-за изменения технологии

производства фотоэлементов. При этом добыча серебра увеличивается, в том числе, как побочного

продукта на цинковых рудниках, выработка которых растет благодаря высоким ценам на цинк.

Профицит серебра на рынке в 2019-2021 гг. сохранит цены в диапазоне 14-15,5 долл./тр. унция.

2Центр экономического прогнозирования Содержание

Ключевые макроэкономические факторы 4

Прогноз рынка золота 5

Прогноз рынков платины и палладия 8

Прогноз рынка серебра 11

Макроэкономические предпосылки 14

3Центр экономического прогнозирования Ключевые макроэкономические факторы

Факторы ювелирного спроса. Темпы роста мировой Ставки основных центральных банков,

экономики ускорились в 2017-2018 гг. Рост доходов будет на конец года, %

стимулировать спрос на ювелирные украшения. 3,5 14

Спрос на товары роскоши в Индии восстанавливается 3,0 12

после крупной реформы денежного обращения 2016 г., а 2,5 10

в Китае – после антикоррупционной кампании 2015- 2,0 8

2017 гг. 1,5 6

Факторы инвестиционного спроса. Рост торгового 1,0 4

протекционизма усложнит торговлю между странами и 0,5 2

немного увеличит инфляцию в США в 2018-2019 гг. Этот

0,0 0

фактор поддержит спрос на драгоценные металлы в

-0,5 -2

качестве инструмента хеджирования инфляционных

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

рисков в краткосрочном периоде. На долгосрочном

горизонте его влияние нивелируется из-за ожиданий ФРС США ЕЦБ Банк Англии

возврата инфляции к целевому уровню ФРС. Банк Японии Народный Банк Китая Банк России, пр. шк.

Постепенный отказ от программ количественного Инфляция в крупнейших странах, %

смягчения в крупнейших экономиках ведёт к росту 18,0

стоимости кредитования, прежде всего в США и 16,0

Еврозоне. Следствием этого будет снижение интереса к 14,0

инструментам с низкой доходностью, таким как вложения 12,0

в слитки драгоценных металлов. Однако ожидаемое 10,0

ослабление доллара вероятно окажет более значимое 8,0

позитивное влияние на инвестиционный спрос. 6,0

Рост напряженности в отношениях между США и 4,0

некоторыми странами (Китай, Турция, России и др.) 2,0

стимулирует центральные банки этих стран сокращать 0,0

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

долю долларовых резервов в пользу других - 2,0

инструментов (в том числе золота). США Еврозона Япония Китай Россия

4 Источник: GFMS, WGC, данные Центральных банков, расчеты ЦЭП ГазпромбанкаЦентр экономического прогнозирования Спрос на золото: рост спроса ювелиров Индии и Китая

Золото преимущественно используется в Промышленный спрос на золото в мире, тыс. т

производстве ювелирных украшений и в качестве

инструментов сохранения стоимости (в виде слитков и 3,5

монет). 3,0

Спрос ювелиров на золото восстанавливается: 2,5

потребление в 2017 г. выросло на 4% после обвала на 2,0

14% в 2016 г. В 2018 г. ожидается увеличение закупок

1,5

золота ювелирами на 1-2%. Обвал в 2016 г. произошел

из-за снижения потребления в Индии и Китае на 24% и 1,0

16%, соответственно. В Индии на спрос негативно 0,5

повлияла денежная реформа, ограничившая оборот 0,0

наличных денег, а в Китае – антикоррупционная 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

Ювелирная промышленность Электроника

кампания, снизившая спрос на товары роскоши. В Монеты Медали

среднесрочной перспективе ожидается сохранение Стоматология Другое

тенденции умеренного роста спроса. Основной вклад

обеспечат Китай и Индия.

Ювелирный спрос на золото по странам, %, 2017 г.

Ухудшения отношения между США и Китаем привело к

всплеску интереса к золоту в Китае. Усугубление

тарифных войн грозит снижением благосостояния

граждан экспорториентированного Китая. Это может

привести к замедлению роста потребительского Индия

26%

спроса в Китае, в том числе на ювелирные

украшениям. Прочие страны

33%

Инвестиции в золотые ETF во 2 кв. 2018 г. снизились

на 46% г/г. Снижение вложений было связано

Китай

преимущественно с укреплением доллара США. Спад Западная

Европа 30%

спроса ETF был компенсирован закупками 4% Северная

центральных банков. Америка

7%

5 Источник: GFMS, WGC, CRU, расчеты ЦЭП ГазпромбанкаЦентр экономического прогнозирования Производство золота: стагнация мировой добычи

Предложение золота в мире, тыс. т

Добыча золота в мире увеличивались на 2-6% в год в

2011-2014 гг.: золотодобывающие компании

наращивали производство на фоне высоких цен на 3,5

золото на уровне 1,5-1,7 тыс. долл./тр. унцию. 3,0

В 2016-2018 гг. темпы роста выпуска снизились до 0,7- 2,5

0,9% в год: удешевление золота до 1,2-1,3 тыс.

долл./тр. унция вынудило золотодобытчиков 2,0

сокращать инвестиции в добычу. 1,5

• В Китае (14% мировой добычи) в 2016-2017 гг. 1,0

золотодобыча снизилась на 10%. Тенденция снижения 0,5

вероятно продолжится, но более низкими темпами (1-

2% в год). В ЮАР золотодобыча снижалась на 4% в 0,0

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

год в 2016-2017 гг. В 2018 г. темпы снижения

Добыча Лом

производства увеличились до 6% из-за истощения

месторождений.

Добыча золота в России, тыс. т

В мировой золотодобыче доминируют ожидания 6

умеренного снижения (в среднем на 0,5% в год)

5

добычи золота на горизонте 2019-2023 гг. В числе

стран, где также наблюдается долгосрочная тенденция 4

снижения добычи, можно выделить Австралию, США, 0,50

0,62 0,57 0,58 0,58

0,42

Канаду и ЮАР. 3

0,71 0,65 0,56 0,47 0,97 0,96 0,97 0,92 1,00

0,95

Сбор лома золота обеспечивает 30% предложения 2 0,74 0,84 0,79 0,80

золота. Объем сбора в значительной степени зависит 2,42 2,49 2,44 2,43

2,28

от благосостояния населения: сбор лома в 2017 г. 1

1,65 1,69 1,75 1,83 1,99

снизился на 11% на фоне улучшения экономических 0

условий в мире. Мы ожидаем продолжения тенденции 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

Прочие Highland Gold Norilsk Nickel Nord Gold

снижение ломосбора в 2018-2020 гг. на 1,5-5% в год. Petropavlovsk PLC Polymetal Polyus Gold

6 Источник: GFMS, WGC, CRU, расчеты ЦЭП ГазпромбанкаЦена золота: рост активности Центробанков

Центр экономического прогнозирования поддерживает цены

Предложение золота и промышленный спрос в мире,

Цена золота характеризуется стабильностью на фоне тыс. т

цен других цветных и драгоценных металлов, 5,0

показавших значительные колебания в 2015-2017 гг. 4,5

Вероятно это связано с признанием за золотом 4,0

свойств близких к свойствам денег (ликвидность, 3,5

способность сохранять стоимость и другие). 3,0

Умеренные колебания цен золота в 2018 г. были 2,5

связаны с укреплением доллара США во 2 квартале и 2,0

ростом спроса на золото со стороны центральных 1,5

банков Турции, России, Китая и Казахстана. Рост 1,0

политической напряженности в отношениях США с 0,5

некоторыми странами стимулирует центральные 0,0

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

банки сокращать резервы в долларах и увеличивать –

Добыча Лом Промышленный спрос

в слитках золота. Покупки госбанков обеспечили 23-

25% инвестиционного спроса в 2016-2017 гг.

Структура инвестиционного спроса на золото в мире, %

Факторы денежного рынка (процентные ставки, курсы

валют) продолжают оказывать определяющее влияние 100%

на динамику цены золота. 90%

80%

• Ожидается ослабление доллара к основным мировым 70%

52%

66%

валютам после 2020 г. на фоне прекращения 60%

повышения процентных ставок в США при 50%

одновременном ужесточении монетарной политики в 40%

23%

других странах. Это, вместе ростом покупательной 30%

активности центральных банков, будет оказывать 20% 25%

поддержку ценам на золото в долгосрочном периоде. 10% 25%

10%

0%

2016 2017

ETF-фонды Центральные банки Прочее

7 Источник: GFMS, WGC, CRU, расчеты ЦЭП ГазпромбанкаСпрос на платину и палладий определяется развитием

Центр экономического прогнозирования автомобильной промышленности

Потребление палладия и платины в мире в 2017 г.

Производство катализаторов для автомобильной

100%

промышленности обеспечивает 71% потребления

90%

палладия и 33% - платины.

80% 16% 17%

Потребление платины в автомобильной 70%

промышленности снижается: спрос на дизельные 60% 16%

автомобили в ЕС (половина мирового спроса на 50%

платиновые катализаторы) сократился на 16% в 1 пол. 40%

71%

20%

2018 г. после снижения на 8% в 2017 г. Также в конце 30%

2017 г. в ЕС вступили в силу новые стандарты 20%

33%

контроля выхлопных газов дизельных двигателей, 10%

которые приведут к снижению потребления платины и 0%

Палладий Платина

производства дизельных автомобилей. Автокатализ. Химпром Производство стекла

Электроника Ювелирная пром. Прочее

Рост спроса на палладий* поддерживается

автомобильными рынками Китая, США и Западной

Производство легковых автомобилей в мире, млн шт.

Европе. Темпы роста выпуска автомобилей составят

1-3% в 2018-2023 г., что обеспечит стабильный рост

потребления палладия в промышленности на 120

горизонте прогнозирования. Однако многие компании, 100

выпускающие металлы платиновой группы, указывают 30

29

на высокую вероятность замещения подорожавшего 80

26

26 27 28

палладия на платину в автомобильной 5 5 5 6 6

60 4 9 9 9

промышленности. 9

9 9

11,4 11,8

12,0 11,0 11,5

11,8

Ювелирный спрос на платину в Китае (57% мирового 40

15,1 15,2 15,2 15,4 15,5

14,6

ювелирного спроса) в 2017 г. снизился на 7% третий

20

раз. Потребление платины ювелирами снизится и в 24,4 28,1 29,1 29,2 29,8 31,1

2018 г.: участники ювелирной промышленности Китая 0

отмечают спад интереса к платиновым украшениям в 2015 2016 2017 2018П 2019П 2020П

пользу золотых. Китай Зап. Европа США Япония Индия Прочие страны

* Палладий применяется преимущественно в производстве автокатализаторов

для автомобилей с бензиновыми двигателями, популярность которых растет 8 Источник: Johnson Matthey, CRU, расчеты ЦЭП ГазпромбанкаПредложение платины и палладия: ожидания роста

Центр экономического прогнозирования добычи платины на фоне роста рисков в ЮАР

Около 60% производителей платины в мире получили Производство первичных металлов по странам в 2017 г.

убытки из-за низких цен на платину в 2017 г. Платина Палладий

Наибольшие убытки понесли компании ЮАР, США Прочие

Зимбабве

Прочие

Канада 2% страны страны

производство которых обеспечивает 71% поставок 4% 3% США

6%

4%

первичной платины. Вопреки ожиданию снижения Зимбабве 6%

8%

производства в ЮАР, компании сохраняют уровень Канада

добычи благодаря девальвация южноафриканского 9% ЮАР

36%

ранда, которая позволяет предприятиям снижать Россия

операционные расходы. 12%

• В ЮАР (71% мирового производства) в 2018 г. к власти ЮАР

пришел новый президент, который объявил о 71% Россия

подготовке к национализации земельных участков, 39%

принадлежащих белому населению. Это может

ухудшить инвестиционный фон в стране и негативно

повлиять на добывающую промышленность.

Поставки платины и палладия в мире, млн тр. унций

Сбор лома платины в автомобильной

Платина Палладий

промышленности увеличился в 2016 г. и 2017 г. на 4% 12,0 12,0

и 10% соответственно. Рост сбора связан с

Тысячи

Тысячи

увеличением объемов сдачи в лом дизельных 10,0 10,0

4,7

легковых автомобилей в Евросоюзе и США на фоне 4,8 3,8

4,2 4,4 4,5

4,3 4,4 4,6 4,7

ужесточения экологического законодательства. 8,0 8,0

В 2020 г. в ЮАР и Зимбабве ожидается запуск 6,0 6,0

проектов по добыче общей мощностью 0,5 млн тр.

4,0 4,0

унций платины в год. 6,1 6,3 6,7 6,9 6,9 6,8 7,1

6,0 5,9 5,8

Дефицит палладия стимулировал рост ломосбора 2,0 2,0

палладия на 11% в 2017 г. Темпы роста сохранятся на

0,0 0,0

уровне 3-4% в год в 2018-2023 гг. Рост добычи 2016 2017 2018 2019 2020 2016 2017 2018 2019 2020

палладия ожидается не ранее 2020 г. (+5%) Переработка лома платины Добыча платины Переработка лома палладия Добыча палладия

9 Источник: Johnson Matthey, CRU, расчеты ЦЭП ГазпромбанкаПлатина и палладий: баланс на рынке и цены определяются

Центр экономического прогнозирования развитием автомобильной промышленности

Платина: снижение спроса в автомобильной и Баланс на мировом рынке платины и цены

ювелирной промышленности на фоне роста добычи

платины создало профицит в размере 4% от объема 1500 1600

потребления в 2016-2017 гг. Ожидается дальнейшее Рост профицита

увеличение избытка производства платины до 6% в платины 1400

1000

2020-2021 гг. и до 9-11% от объема потребления в 1200

мире в 2022-2023 гг. Это оказывает негативное 1000

500

влияние на цену платины.

800

На рынке палладия будет сохраняться дефицит в 0 600

размере 3-8% от потребления в 2018-2023 гг. Это

400

обуславливает сохранение высоких цен на горизонте -500 Баланс, тыс. тр. унций

прогнозирования. Цена платины, долл./тр. унц.

200

(прав. шкала)

Важным фактором развития рынка металлов -1000 0

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

платиновой группы будет вопрос частичного

замещения подорожавшего палладия на платину. Мы

ожидаем, что дефицит и высокие цены на палладий Баланс на мировом рынке палладия и цены

будут стимулировать замену этого металла на платину 0 1 200

в изготовлении автокатализаторов для бензиновых

двигателей. Результатом будет сближение цен -200 1 000

платины и палладия. При этом платина вероятно

будет стоить несколько дороже благодаря -400 800

превосходству химических свойств. -600 600

Рост популярности электромобилей, вероятно,

приведет к снижению объемов производства -800 400

Баланс, тыс. тр. унций

автомобилей с двигателями внутреннего сгорания на -1000 200

горизонте 10-15 лет. Это окажет значительное Цена палладия, долл./тр. унц.

(прав. шкала)

негативное влияние на рынки платины и палладия, т.к. -1200 0

автопром обеспечивает 71% спроса на палладий и 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

33% на платину.

10 Источник: Johnson Matthey, CRU, расчеты ЦЭП ГазпромбанкаСпрос на серебро: стабильный рост в ювелирной и электронной

Центр экономического прогнозирования промышленности, ожидание стагнации в энергетике

В настоящее время спрос на серебро Потребление серебра в мире по отраслям, тыс. т

диверсифицирован и обеспечивается несколькими

отраслями промышленности в отличие от других 35,0

драгоценных металлов. 30,0

Ювелирная промышленность (30% спроса) и 25,0

2,59 2,54

4,29 2,63 2,64

производство электроники (23% спроса) обеспечивают 20,0

4,53

3,30 3,34 3,54 3,61

1,89 2,68

небольшой, но стабильный рост потребления серебра 2,26 2,12 1,94 1,85 1,80 1,76

в мире на 1-2% в год. Тенденция умеренного роста в 15,0

6,96 7,03 7,14 7,28 7,44 7,69

этих отраслях сохранится на горизонте 10,0

прогнозирования. 5,0 9,70 9,93

9,25 9,30 9,44 9,52

Развитие солнечной энергетики вносило значимый 0,0

вклад в баланс рынка серебра в 2013-2017 гг.: 2015 2016 2017 2018 2019 2020

Ювелирная промышленность Электроника

производители солнечных панелей (10% мирового Фотография Солнечная энергетика

спроса) для электростанций наращивали закупки Монеты Другое

серебра в среднем на 21% в год. В 2018 г. в отрасли

Потребление серебра в солнечной энергетике, тыс. т

начало формироваться ожидание замедления роста

Замедление темпов

потребления серебра из-за изменений технологии 4,0

роста

производства солнечных панелей. CRU и Silver 3,5

Institute прогнозируют, что удельное потребление

серебра снизится на 31% до 29 кг серебра на 1 МВт 3,0

устанавливаемой мощности солнечных 2,5

электростанций к 2023 г. 2,0

Производители серебряных монет потребляли 4- 1,5

4,5 тыс. т серебра в год (13-14% спроса) в 2013-

2016 гг. В 2017 г. спрос сократился на 39% (на 1,6 тыс. 1,0

т). Предварительные данные указывают на то, что 0,5

низкий уровень спроса на серебро сохранится в 2018-

0,0

2023 гг. 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

11 Источник: Silver Institute, CRU, расчеты ЦЭП ГазпромбанкаПроизводство серебра: рост добычи на цинковых

Центр экономического прогнозирования месторождениях

Предложение серебра в мире, тыс. т

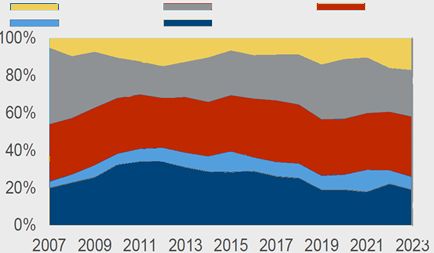

Основной объем серебра (75%) добывается как

сопутствующий продукт на месторождениях золота, 35

меди и цинка. На большинстве проектов, где серебро

является сопутствующим товаром, продажи серебра 30

обеспечивают небольшую долю выручки. В результате 25

интенсивность производства серебра прежде всего

20

определяется конъюнктурой на рынках других

металлов, а не серебра. 15

В 2016 г. и 2017 г. добыча серебра в мире снизилась 10

на 2% и 4%, соответственно. Снижение добычи 5

связано с низкими инвестициями в цветной

металлургии и металлургии серебра в 2012-2016 гг. 0

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

В 2018-2019 гг. ожидается рост добычи на 3-9% Добыча Лом

благодаря вводу новых проектов и увеличению

Добыча сырья по типам месторождений в мире, %

производства на действующих проектах.

Полиметаллические Свинец/Цинк Медь

• Наибольший вклад обеспечат предприятия по добыче Золото Серебро

цинка. Доля добычи серебра на цинковых

месторождениях в общей добыче серебра вырастет с

23% в 2016 г. до 32% в 2020 г. Вклад проектов, где

серебро является основными продуктом снизился с

34% в 2012 г. до 25% в 2018 г. Эта доля продолжит

снижение до 20% от общей добычи серебра к 2022 г.

• В случае существенного снижения цен на цинк

вероятно произойдет также снижение поставок

серебра.

12 Источник: Silver Institute, CRU, расчеты ЦЭП ГазпромбанкаЦены серебра: профицит будет стимулировать

Центр экономического прогнозирования снижение цен в 2019-2021 гг.

Баланс производства/потребления на мировом

Ценовые ожидания на рынке серебра ухудшаются из- рынке серебра и цены

за увеличения добычи серебра и снижения темпов

2 500 25

роста потребления металла в солнечной энергетике

2 000

В 2016-2017 гг. мировой рынок серебра 20

1 500

характеризовался дефицитом серебра размером 1-3%

1 000

от объема потребления, что поддерживало цены на

15

металл. 500

В 2018 г. дефицит серебра вероятно сохранится, но 0

10

уже в 2019-2021 гг. ситуация значительно изменится: -500

увеличение добычи серебра на фоне замедления -1 000 5

темпов роста спроса в возобновляемой энергетике Профицит (дефицит) на рынке, т

-1 500

приведет к профициту в 2-5% от объема потребления Цена серебра, долл./тр. унция (прав. шкала)

-2 000

и снижению цен. 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

0

Ухудшение ценовых ожиданий, вероятно, также

приведет к снижению интереса к серебру со стороны

инвесторов и производителей серебряных монет.

Продажи инвесторов могут увеличить профицит на

рынке серебра и амплитуду колебания цен.

13 Источник: Silver Institute, CRU, расчеты ЦЭП ГазпромбанкаМакроэкономические предпосылки

Центр экономического прогнозирования справочно

Макропрогноз ЦЭП от 10.2018

Показатель Ед. 2016 2017 2018 2019 2020 2021 2022 2023

Курс доллара,

руб./долл. 67,2 58,3 63,1 65,3 66,4 69,1 71,8 73,7

среднегодовой

Темп роста ВВП

% 1,5 2,3 2,7 2,4 2,0 1,8 1,7 1,6

США

Инфляция в США

% 1,3 2,1 2,5 2,6 2,3 2,0 2,0 2,0

(среднегодовая)

Ставка ФРС (на

% 0,8 1,5 2,5 3,0 3,0 2,5 2,5 2,5

конец года)

Темп роста ВВП

% 1,8 2,4 1,9 1,8 1,7 1,6 1,6 1,5

Еврозоны

Инфляция в

Еврозоне % 0,2 1,5 1,5 1,6 1,6 1,7 1,7 1,7

(среднегодовая)

Ставка ЕЦБ (на

% 0,0 0,0 0,0 0,1 0,3 0,5 0,8 1,0

конец года)

14Центр экономического прогнозирования Ограничение ответственности

Данная презентация предназначена исключительно для внутреннего пользования

департаментами «Газпромбанка» (Акционерное Общество) (далее - ГПБ). Любая

информация, изложенная в настоящем отчете, является суждением на момент

предоставления настоящего отчета.

Настоящая публикация носит исключительно информационный характер и не является

предложением о продаже (офертой) или какими-либо инвестиционными рекомендациями

или услугами.

Адресат не вправе толковать содержание как данного слайда, так и прочих,

представленных в настоящей презентации как юридическое, налоговое или бизнес

консультирование. ГПБ не несет никакой ответственности за какие-либо действия

Адресата, основанные на приведенной в презентации информации.

Все права защищены ГПБ.

Данная презентация не предназначена для передачи третьим лицам, воспроизведения

или цитирования без заранее полученного письменного согласия от ГПБ.

15Вы также можете почитать