ГАЗОВЫЙ РЫНОК ЕВРОПЫ: УТРАЧЕННЫЕ ИЛЛЮЗИИ И РОБКИЕ НАДЕЖДЫ - ИНЭИ РАН

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

ГАЗОВЫЙ РЫНОК ЕВРОПЫ:

УТРАЧЕННЫЕ ИЛЛЮЗИИ

И РОБКИЕ НАДЕЖДЫ

Спрос на газ в Европе

Ценообразование

Регулирование и энергополитика

Собственная добыча и инфраструктура

Конкурентоспособность поставщиков

Российская ниша

Региональный охват

В состав рассматриваемого европейского рынка в исследовании не входит Турция.

Рассматривается 5 регионов, включающих 41 страну

3

Одна пятилетка вернула Европу на 20 лет назад

Потребление природного газа в Европе по основным группам потребителей,

млрд куб. м

Источники: Статистика МЭА, Eurogas, ИНЭИ, ИЭ ГУ-ВШЭ.

После 2010 г. потребление газа в Европе уверенно снижается и по состоянию на 2014 г.

уже упало до уровня 1995 г. Основное сокращение произошло в электроэнергетике

4

На потребление начинают влиять новые факторы

Потребление и добыча природного газа в Европе, млрд куб. м,

зависимость от внешних поставок газа (%), 1980-2014 гг.

Источники: Статистика МЭА, Eurogas, ИНЭИ, ИЭ ГУ-ВШЭ.

Падение потребления газа европейских стран повторяет с отставанием на несколько

лет траекторию сокращения собственной добычи и ограничивает импортозависимость

на уровне до 45%

5

Сложное состояние экономики и рост энергоэффективности

стали ключевыми факторами снижения спроса на энергию,

включая газ

Первичное энергопотребление в ЕС: факт и цели, 1990-2020 гг.

Источник: Институт энергетики НИУ ВШЭ по данным Еврокомиссии

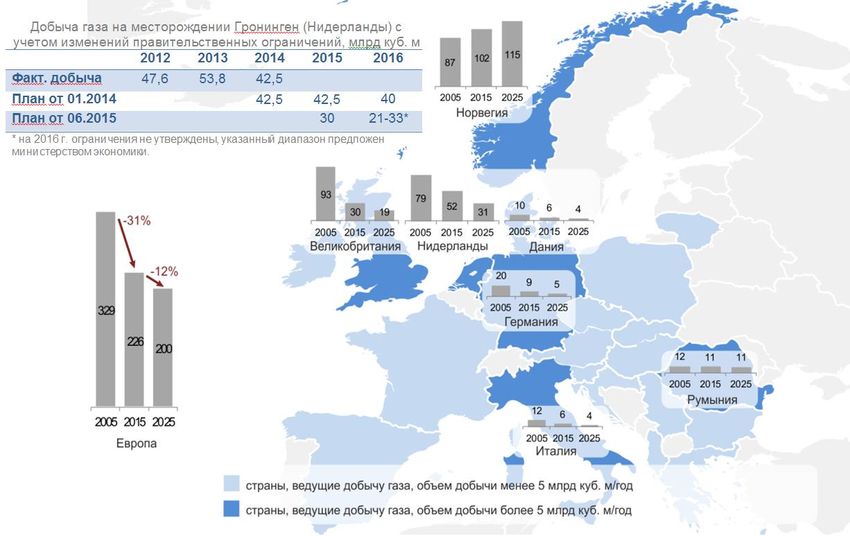

Треть прогресса в области выполнения целей по энергосбережению будет обеспечена

за счет низкого экономического роста

6

Однозначным приоритетом европейской энергополитики

в части структуры энергобаланса является развитие ВИЭ

Динамика индексов общего энергопотребления, потребления природного

газа, угля и ВИЭ, 2010-2014 гг. (уровень 2010 года = 100%)

Источник: Eurostat, BP Statistical Review 2015 , ИНЭИ, ИЭ ГУ-ВШЭ.

Энергетическая политика ЕС нацелена на достижение 20%-ой доли возобновляемых

источников в конечном энергопотреблении к 2020 году и 27%-ой доли к 2030 году

(по сравнению с 8,7% в 2005 году)

7

Домохозяйства и комбыт обеспечивали

относительно стабильный спрос на газ с 2003 г.

Структура потребления энергоресурсов домохозяйствами и коммерческим

сектором Европы, %2014 гг. (уровень 2010 года = 100%)

Источник: IEA World energy balances 2014 , ИНЭИ, ИЭ ГУ-ВШЭ.

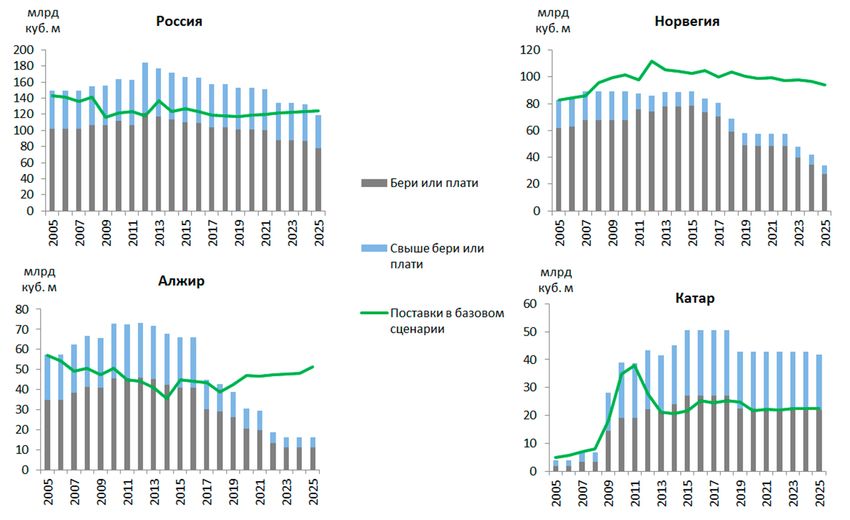

Прежде расширению использования газа в этих секторах способствовало вытеснение

из них угля и нефтепродуктов, но теперь основным конкурентом стала электроэнергия,

самый удобный энергоноситель, использование которой неуклонно растет

8

Энергопотребление в промышленности Европы падает

уже 35 лет, спрос на газ - 12 лет

Структура потребления энергоресурсов в промышленности Европы, %

Источник: IEA World energy balances 2014 , ИНЭИ, ИЭ ГУ-ВШЭ.

В период послекризисного восстановления экономики и промышленного роста

возможно временное увеличение потребления газа на 5-7%. Тем не менее,

долгосрочный тренд – это снижение потребления газа в промышленности.

9

Транспортный сектор имеет хорошие перспективы для газа,

но его объемы пока - только 0,4% от всего спроса на газ

Рынок автомобилей на газе в Европе в 2014 г. Новые требования регулирования:

• Должно быть сооружено достаточное

количество заправочных станций на

сжатом газе (CNG) в городах (к 2020 г.)

и через каждые 150 км на дорогах, а

станции для заправки СПГ – через

каждые 400 км (к 2025 г.).

• Создание бункеровочной

инфраструктуры в морских портах (к

2025 г.) и внутренних портах (к 2030 г.).

• С 1 января 2015 г. в Балтийском

районе управления выбросами

(Emissions Control Area), который

включает Балтийское и Северное

моря, содержание серы в топливе не

должно превышать 0,1%, что

практически исключает дальнейшее

Источник: NGVA, ИНЭИ, ИЭ ГУ-ВШЭ. использование судового мазута и

газойля.

Ожидается рост потребления газа на транспорте в 3 раза к 2025 г. (по сравнению с 2014 г.),

но доля этого сектора будет составлять менее 1,5% от всего газопотребления в Европе

10Малотонажный СПГ – перспективное направление

для замены нефтяных топлив на газ

Инфраструктура и услуги в сфере малотоннажного СПГ в Европе

Действующие Строящиеся Планируемые

Перевалка СПГ 15 2 12

Морская бункеровка и перевалка на СПГ-танкеры 12 9 15

Перевалка в грузовики 19 8 5

Перевалка в железнодорожные составы - - 4

Производства по сжижению газа (заводы и станции) 22 - 2

Стационарное оборудование для бункеровки судов 26 5 22

Танкеры для бункеровки 5 4 6

Заправочные станции для грузовиков 70 14 19

Сателлитные хранилища СПГ Около 1000

Источник: GLE , ИНЭИ, ИЭ ГУ-ВШЭ.

В связи с введением новых регуляторных требований по декарбонизации транспортного

сектора, в последние годы в Европе стремительно набирает темпы малотоннажный СПГ-

бизнес, однако и его объем к 2025 г. прогнозируется на уровне не более 3 млрд. куб. м

11Спрос на электроэнергию снижался с 2008 г.

Потребление электроэнергии в Европе и крупнейших странах

и суммарные генерирующие мощности, 2005-2014 гг., ТВт·ч

Источники: МЭА, ENTSO-e, ИНЭИ, ИЭ ГУ-ВШЭ.

На фоне снижения спроса в Европе росли генерирующие мощности, главным образом

- за счет ввода объектов возобновляемой энергетики

12В 2005-2014 гг. ВИЭ отвоевывали долю у газа, в то время как

угольная генерация снижалась значительно меньшими темпами

Рисунок 12 – Структура выработки электроэнергии на различных топливах в

Европе, 2005-2014 гг., ТВт·ч

Источник: IEA , ИНЭИ, ИЭ ГУ-ВШЭ.

Газ в европейской электроэнергетике всё чаще стремятся использовать исключительно

для покрытия только пиковых нагрузок в отличие от ВИЭ, которые, несмотря на

нестабильное производство, задействуются по максимуму

13Электроэнергетика крупнейших европейских стран в 2015 г.

Доля ВИЭ быстро растет, одновременно возрастает и роль генерации на ископаемых

топливах, которой приходится покрывать растущие дисбалансы поставок. Но газовые

станции постепенно уходят из базовых режимов работы в Европе.

14ВИЭ готовятся опередить газ

Доля различных источников энергии в электрогенерации в Европе (35 стран), %

Источник: IEA , ИНЭИ, ИЭ ГУ-ВШЭ.

Вопреки ожиданиям газ не обогнал уголь, а наоборот, существенно ослабил свои

позиции. При этом в конкуренцию уверенно включились ВИЭ (не считая гидро-),

которые при сохранении текущей динамики способны уже в 2016-2017 гг. опередить

газ по объемам выработки электроэнергии

15С 2011 г. газовая генерация была значительно менее

привлекательна, чем угольная

Прибыльность угольной и газовой генерации в Германии, Великобритании и

Нидерландах, долл./МВт·ч

Источник: Platts, ИНЭИ, ИЭ ГУ-ВШЭ.

В последний год снижение цены газа позволило ему начать возвращать свои позиции в

структуре выработки электроэнергии в Европе, в то время как в предыдущие четыре

года его доля только сокращалась

16Торговля выбросами СО2 умерла практически сразу после

рождения

Стоимость выбросов СО2 на бирже ICE Exchange, евро/т

*1 лот = 1000 сертификатов на выброс 1тCО2

Источник: ICE Exchange, ИНЭИ, ИЭ ГУ-ВШЭ.

Экспертный консенсус-анализ показывает, что цены СО2 могут начать оказывать

эффективное влияние на рынок только по достижении уровня 40-50 евро/т СО2

17Отзыв квот пока не приводит к восстановлению цен

на выбросы СО2

Объем выделенных квот и цены выбросов, 2005-2016 гг. (цены на 2016 г.

показаны на базе фьючерсов)

Источники: Еврокомиссия, ICE Exchange, ИНЭИ, ИЭ ГУ-ВШЭ.

После 2021 г. предлагается реализовать комплекс мер по реформированию системы

торговли квотами. В их числе - создание т.н. «резервов для стабилизации рынка», где

будут «заморожены» излишки квот. До этого времени рост цен на выбросы не ожидается.

18Межтопливная конкуренция в электроэнергетике

усиливается

Удельные дисконтированные затраты производства электроэнергии на

различных ресурсах в Европе, 2 квартал 2015 г., долл./МВт·ч

Источники: Bloomberg New Energy Finance, IRENA database, ИНЭИ, ИЭ ГУ-ВШЭ.

Основным конкурентом газа в электроэнергетике будут ВИЭ. В тепловой генерации

поддержку газу должны оказать попытки построения эффективной системы платы за

выбросы СО2 и закрытие старых угольных станций в рамках реализации директивы

LCPD (о крупных энергетических объектах – регулирует выбросы двуокиси серы, оксида

азота и золы) и новой директивы IED (о промышленных выбросах).

19Основные надежды относительно восстановления спроса на газ

связаны с электроэнергетикой

Структура потребления газа по секторам в Европе

* Кроме трубопроводного транспорта, который включен в "Прочие"

Источник: Оценки Института энергетики НИУ ВШЭ и ИНЭИ РАН.

Несмотря на ожидания по росту спроса в электроэнергетике, газовые электростанции

будут работать на низком уровне загрузки и использоваться преимущественно для

покрытия пикового потребления

20Ожидается рост спроса на газ,

но уровень 2010 г., скорее всего, не достижим

Ретроспектива и прогноз потребления газа по секторам в Европе

* Кроме трубопроводного транспорта, который включен в "Прочие"

Источник: Оценки Института энергетики НИУ ВШЭ и ИНЭИ РАН.

Расчеты показывают значительно более пессимистичнее перспективы изменения спроса

на газ по сравнению с прежними прогнозами Еврокомиссии, что отражает произошедшие

изменения в региональной экономике и энергетике. В 2025 г. ожидается рост потребления

газа в регионе до 495 млрд. куб. м в сравнении с 428 в 2014 г. и 556 в 2010 г.

21При этом перспективы для газа лучше,

чем у других видов ископаемого топлива

Ретроспектива и прогноз потребления энергоресурсов в Европе по видам

Источник: Оценки Института энергетики НИУ ВШЭ и ИНЭИ РАН.

На фоне общего сокращения спроса на энергоресурсы, даже прекращение падения

потребления газа и постепенный прирост его использования в отдельных секторах

(электроэнергетика и транспорт) уже является благоприятным сценарием для отрасли

22Ключевые выводы по спросу на газ

• Спрос на газ в Европе не оправдывает прежние ожидания.

• ВИЭ уверенно завоевывает рынок.

• Уголь сопротивляется и пока удерживает позиции.

• После сильного снижения ожидается стабилизация потребления

газа и переход к медленному росту спроса на него, прежде

всего, благодаря экологическим требованиям в

электроэнергетике и на транспорте.

23Спрос на газ в Европе

Ценообразование

Регулирование и энергополитика

Собственная добыча и инфраструктура

Конкурентоспособность поставщиков

Российская ниша

24Спотовая торговля становится основным механизмом

ценообразования на европейском рынке, но она во многом

зависит от условий долгосрочных контрактов

Продажи газа с использованием различных систем ценообразования в

«Европе-41», 2005-2014, млрд куб. м*

* - по методологии МГС данные заполняются региональными экспертами. При этом нет точного определения куда должны относиться

продажи, основанные на совмещении различных индикаторов цен. При формировании данных к данному графику, по всей видимости, к

конкуренции «газ-газ» были отнесены объемы, продаваемые в рамках гибридных контрактов с одновременной индексацией к

нефтепродуктам и к спотовой торговли газом.

Источник: Международный Газовый Союз, ИНЭИ, ИЭ ГУ-ВШЭ.

Спотовая торговля во многом зависит от условий долгосрочных контрактов и

перепродажи недовыбранного газа. Существующий рынок имеет гибридную основу.

25Развитие спотовой торговли идет крайне неравномерно

по отдельным регионам Европы

Объемы торговли на основе конкуренции «газ-газ» по регионам Европы

Источник: Международный Газовый Союз (2005-2013 гг.), 2014-2020 – оценки НИУ ВШЭ и ИНЭИ РАН.

В Северо-Западной Европе конкуренция «газ-газ» уже стала основой ценообразования,

а в Юго-Восточной Европе и Средиземноморье эта система находится на стадии

зарождения.

26Голландский TTF стал крупнейшим хабом Европы

Объемы природного газа, торгуемые на европейских хабах без физической

поставки, млрд куб. м

Источники: МЭА, Еврокомиссия, ИНЭИ, ИЭ ГУ-ВШЭ.

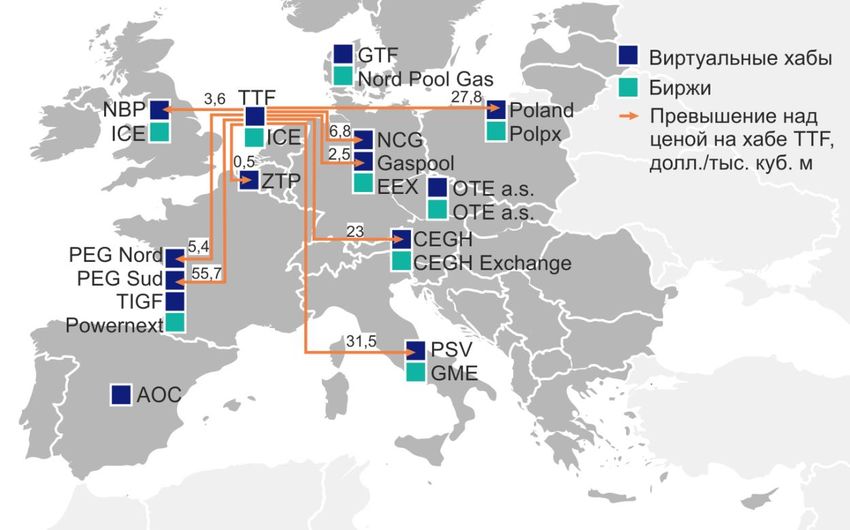

По итогам 2014 г. объем номинальных торгов без физической поставки газа

на европейских площадках стабилизировался и составил 2777 млрд куб. м, при этом

континентальный TTF перехватил лидерство у британского NBP

27TTF стал не только крупнейшим хабом Европы,

но и «нулевой точкой» формирования цен

Основные площадки торговли природным газом в Европе и среднегодовые

ценовые дифференциалы в 2014 г.

Источники: ACER’s Annual report on its activities under REMIT in 2013, ICE, Thomson Reuters, NCG , ИНЭИ, ИЭ ГУ-ВШЭ.

Самый низкий уровень цен наблюдается в Северо-Западной Европе

28C 2005 по 2014 гг. поставки газа с нефтяной привязкой

преимущественно задавали верхнюю планку цен в Европе

Цены на природный газ в Европе, долл./тыс. куб. м, 2005-15 гг.

Источники: Thomson Reuters, ICE, IMF, Waterborne LNG, ИНЭИ, ИЭ ГУ-ВШЭ.

Низкий уровень спотовых цен стал главной причиной корректировки контрактов,

подразумевающей включение спотовой составляющей (в основном через ретроактивные

платежи) и предоставление скидок. К лету 2015 г. контрактные цены и спот практически

сравнялись вследствие снижения цен на нефть.

29Ключевые поставщики газа в Европу выбрали разные

способы модификации долгосрочных контрактов

Принципиальные подходы поставщиков газа в Европу

по изменению контрактных обязательств

При неизменности докризисных формул контрактных цен, средневзвешенная

контрактная цена российского газа при поставках в Европу в 2014 г. превысила бы

фактическую цену реализации газа Газпромом в дальнее зарубежье на 25% (или на 90

долл./тыс. куб. м: 445 долл./тыс. куб. м вместо 355 долл./тыс. куб. м)

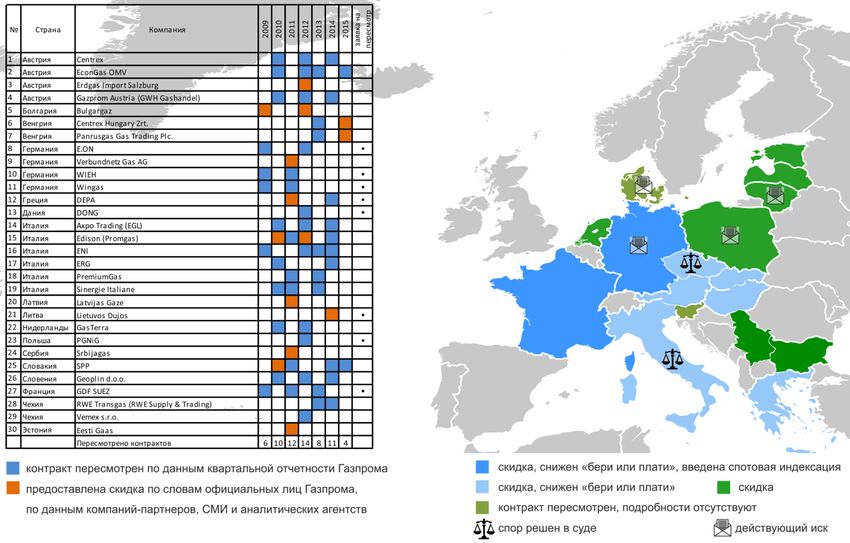

3065 пересмотров за 5 лет

Пересмотры контрактов Газпрома с европейскими компаниями в 2009-2015 гг.

За январь 2009 – июль 2015 гг. Газпромом 65 раз были

пересмотрены контракты с 30 европейскими компаниями.

По состоянию на июнь 2015 г. против Газпрома поданы 4 иска в

международный арбитраж; 8 компаний обратились с

требованиями о пересмотре контрактной цены.

Источники: Отчетность Газпрома за 1 квартал 2009 – 2 квартал 2015 гг., официальный сайт Газпрома и европейских компаний-партнеров,

информационные сообщения Societe General, ICIS Heren, Прайм, Platts International Gas Report , ИНЭИ, ИЭ ГУ-ВШЭ.

31Ключевые выводы по ценообразованию

• Спотовая торговля становится основным механизмом

ценообразования на европейском рынке, но сильно зависит от

условий долгосрочных контрактов

• Континентальный газовый хаб TTF стал не только крупнейшим в

Европе, но и «нулевой точкой» формирования цен.

• Разрыв спотовых цен и цен долгосрочных контрактов с нефтяной

привязкой сделал неизбежным пересмотр условий практически всех

контрактов с приближением цены к уровню спота. Но способы

изменения контрактов отличаются.

32Спрос на газ в Европе

Ценообразование

Регулирование и энергополитика

Собственная добыча и инфраструктура

Конкурентоспособность поставщиков

Российская ниша

33Реформирование газового рынка ЕС не ограничилось

Третьим энергопакетом

Основные этапы формирования рынка газа ЕС с момента принятия 3 энергопакета

Третий энергопакет Первый TYNDP2010 Создание ACER. Принят cетевой Принят сетевой Вторая редакция Целевой

Дата имплементации кодекс по кодекс модели. Инициатива

Третьего энергопакета распределению балансировки. создания Европейского

– 01.03.2011. мощностей Целевой год энергетического союза.

Первая редакция TYNDP2013 формирования Сетевой кодекс

Целевой модели. единого рынка ЕС. совместимости.

TYNDP2011. Разработка кодексов по

тарифам и управлению

перегрузками.

TYNDP2015

2009 2010 2011 2013 2014 2015

Отделение сетевого Процесс имплементации Укрепление роли Запуск пилотной Единый рынок не Пилотное внедрение сетевых

бизнеса от общей Третьего энергопакета в регуляторов. модели в рамках сформирован. кодексов.

структуры ВИНК. национальные Имплементация Целевой модели Поставки по Активный процесс создания

Обеспечение доступа законодательства. Третьего энергопакета рынка в Австрии. гибридной Энергосоюза.

третьих сторон к Сертификация не завершена. Пилотное внед- формуле цены Отработка отдельных

инфраструктуре. операторов. Активный процесс рение платформы превысили пилотных механизмов

Сертификация Развитие краткосрочной пере-смотра по бронированию поставки с Целевой модели рынка газа.

сетевых операторов. торговли. долгосрочных мощностей нефтяной

контрактов. привязкой.

TYNDP – Десятилетний план развития газовых сетей (Ten Year Network Development Plan).

ACER – Агентство по взаимодействию регуляторов энергетики (Agency for the Cooperation of Energy Regulators).

Основные компоненты Целевой модели рынка газа: зоны по принципу «вход-выход»,

избыточная инфраструктура, наличие газового хаба, свободные перетоки газа, не менее

3-х источников поставок. В рамках предложений ACER к регламенту по доступу к новым

мощностям может быть решена проблема временного использования одной стороной

газопроводов на полную мощность.

34Газовый рынок ЕС: ключевые направления развития

Ситуация начала 21 века Текущее состояние (2015 г.) Планы по развитию

Конкуренция и число поставщиков Незначительное расширение конкуренции, число Высокая конкуренция, деконцентрация рынка

Конкуренция ограничены, концентрация рынка поставщиков растет преимущественно за счет СПГ,

высокая концентрация рынка остается высокой

Отдельные национальные рынки. Национальные рынки и значительные отличия между Рыночные зоны (без привязки к национальным

Прямые соглашения между странами сохраняются. Межстрановые зоны рынкам). Стирание национальных границ и

национальными правительствами / формируются в качестве пилотных проектов, идет трансграничных барьеров, глубокая интеграция рынка.

Границы рынков крупными потребителями с развитие интеграционных процессов. Национальный Вероятность усиления союзного присутствия в

поставщиками суверенитет в решении газовых вопросов (поставки, отношениях с третьими странами, в т.ч. введения

инфраструктура) размывается. коллективных закупочных механизмов и иных

нерыночных решений.

Высокая страновая дифференциация Ценовая дифференциация в целом сохраняется, но Сглаживание ценовых различий между отдельными

Разница цен в оптовых и розничных ценах наблюдается тенденция к конвергенции цен на рыночными зонами, формирование «справедливой

хабах, прежде всего в Западной Европе цены».

Доминирование долгосрочных Гибридная модель с одновременным присутствием Стремление к доминированию краткосрочной торговли

контрактов с нефтяной привязкой долгосрочных контрактов с нефтяной привязкой и на основе конкуренции «газ-газ».

Контракты поставок с гибридной формулой цены. Сокращение

сроков контрактов.

Формирование торговли газом на Общее количество хабов – 18, из которых 9- Ликвидный хаб в каждой рыночной зоне, с

хабах, незначительное число трейдеров основных, но развитие хабовой торговли тяготеет к большим числом поставщиков и трейдеров.

Хабы Северо-западной Европе. Ликвидность хабов

низкая.

Инфраструктура преимущественно/ Отделение газотранспортных сетей от ВИНК. Полноценный запуск общеевропейской/

монопольно используется ВИНК. Пилотное внедрение бронирования сетевых региональных платформ по бронированию

Доступ третьих сторон ограничен. мощностей на рыночных условиях. мощностей.

Общая инфраструктура недостаточна и Предоставление доступа третьих сторон к Формирование избыточных транспортных

не обеспечивает реверсные поставки. инфраструктуре. мощностей и прочих объектов инфраструктуры (ПХГ,

Инфраструктура Инвестиционные сигналы к расширению мощностей СПГ-терминалы) с широкой возможностью реверса и

не выработаны. доступа третьих сторон.

Расширение реверсных поставок. Строительство мощностей для внешних поставок

возможно лишь при формировании четких

инвестиционных сигналов.

Роль национальных регуляторов Укрепление роли национальных и наднационального Дальнейшее укрепление роли ACER и

Регуляторы незначительная регуляторов. национальных регуляторов.

Сетевые кодексы отсутствуют, Разработка и пилотное внедрение сетевых кодексов Полноценное внедрение сетевых кодексов,

Сетевые кодексы трансграничные издержки высокие для свободных потоков газа и снижения существенное снижение трансграничных издержек.

транзакционных издержек.

Источники: ИНЭИ, ИЭ ГУ-ВШЭ.

35Сотрудничество России и ЕС в газовой сфере

переформатируется

Взаимоотношения России и Европы в газовой сфере перешли от стратегического

партнерства к обычному коммерческому взаимодействию, отягощенному к тому же

политическими разногласиями:

• Продавцу газа предлагается не договариваться о комплексном стратегическом

сотрудничестве с покупателями, а просто приходить на торговую площадку и

продавать газ неизвестному в момент осуществления торгов покупателю

• Стратегия вертикальной интеграции перестает работает

• Инфраструктурные проекты сложно реализовать без одобрения на уровне ЕС

• Снижение зависимости от российского газа стало одной из официальных целей

энергетической политики ЕС, а приостановки поставки российского газа – самыми

обсуждаемыми кризисными сценариями развития рынка

Однако изменения в регулировании создают не только риски, но и возможности для

повышения эффективности бизнеса и снижения затрат:

• Появляется возможность использовать чужие мощности по транспортировке, что

позволяет диверсифицировать географию поставок

• Участие в спотовой торговле теоретически позволяет увеличить объемы продаж, но

для этого нужна благоприятная рыночная ситуация

• Регулирование снимает, по сути, необходимость в колоссальных инвестициях со

стороны производителей на развитие газотранспортных мощностей на территории

Европы

36Ключевые выводы по регулированию и энергополитике

• Газовый рынок Европы находится на переходном этапе и условия

работы на нем отличаются от того что было 10 лет назад и от того что

будет через 10 лет.

• В Европе создается новая архитектура единого газового рынка путем

стирания национальных границ, формирования избыточных

инфраструктурных мощностей и усиления роли наднациональных

регуляторов.

• Россия перестает быть стратегическим газовым партнером Европы, а

становится одним из участников большой торговли.

• Новое регулирование заставляет Россию отказываться от

стратегических проектов в ЕС, но одновременно позволяет

переложить на европейцев нагрузку по созданию новых мощностей

37Спрос на газ в Европе

Ценообразование

Регулирование и энергополитика

Собственная добыча и инфраструктура

Конкурентоспособность поставщиков

Российская ниша

38Падение добычи не привело к росту импортной зависимости

Внутренняя добыча природного газа в Европе, млрд куб. м и зависимость от

внешних поставок газа (%), 1980-2014 гг.

Источник: IEA, ИНЭИ, ИЭ ГУ-ВШЭ.

Столь сильного падения собственной добычи в Европе, как в 2005-2015 гг. (более 100

млрд куб. м), больше не ожидается. В следующее десятилетие прогнозируется в три

раза меньшее сокращение европейской газодобычи.

39Только Норвегия в состоянии нарастить добычу,

но и здесь потенциал очень ограниченный

Перспективы добычи газа в Европе

Источники: официальный сайт правительства Нидерландов, IEA Natural Gas Information 2014, ИНЭИ РАН (2015 г. – оценка)

40Трубопроводные поставки были основой импорта газа в Европу

в XX веке и сохраняют эту роль в начале XXI века

Поставки трубопроводного газа и СПГ в Европу, 1980-2014 гг.

Источник: IEA, ИНЭИ, ИЭ ГУ-ВШЭ.

Падение европейского импорта после 2010 г. происходило преимущественно за счет

сокращения поставок СПГ

41Ввод всех предложенных проектов позволил бы увеличить

мощность импортных трубопроводов для Европы на 70%

Проекты по поставкам трубопроводного газа в Европу – действующие,

строящиеся и предложенные к реализации до 2025 г.

Источники: IEA Natural gas information 2014, Nexant 2015, ИНЭИ, ИЭ ГУ-ВШЭ.

По состоянию на 2015 г. действующие мощности по поставкам трубопроводного газа в

Европу составляют 369 млрд куб. м. Всего предложено трубопроводных проектов

мощностью более 260 млрд куб. м из восьми стран за пределами Европы.

42Несмотря на большие объемы мощностей потенциальных

проектов, к 2025 г. наиболее реалистично строительство

только пятой части из них

Трубопроводные мощности по поставкам газа в Европу в 2005-2025 гг.,

млрд куб. м/год

Источники: IEA Natural gas information 2014, Nexant 2015, ИНЭИ РАН.

Средняя загрузка импортных трубопроводов ожидается на уровне около 43-45%

43Все ключевые покупатели сократили импорт СПГ

Поставки СПГ в Европу в 2010-2014 гг. (график слева) и сокращение поставок

СПГ в страны Европы в 2014 г. к уровню 2010 г., млрд куб. м (график справа)

Источник: GIIGNL, ИНЭИ, ИЭ ГУ-ВШЭ.

38% падения импорта СПГ пришлось на крупнейшего покупателя - Испанию

44За 10 лет (2005-2014 гг.) загрузка регазификационных

терминалов Европы упала в 3 раза

Регазификационные мощности в Европе в 2005-2025 гг., млрд куб. м/год

Источник: European Gas Infrastructure, ИНЭИ, ИЭ ГУ-ВШЭ.

В перспективе ожидается дальнейшее расширение мощностей по регазификации,

уже запланирован ввод мощностей на уровне 157 млрд куб. м к 2025 г., из которых

18 млрд куб. м находится в стадии строительства. При этом средняя загрузка

терминалов ожидается на уровне менее 30%.

45С 2011 по 2014 гг. мировые мощности по сжижению

практически не увеличивались, но к 2025 г. ожидается

существенный прирост

Проекты по сжижению газа в мире – действующие, строящиеся и

предложенные к вводу до 2025 г.

Источники: IEA Natural gas information 2014, Nexant 2015, ИНЭИ, ИЭ ГУ-ВШЭ.

Безусловно, значительная часть этих проектов носит спекулятивный характер, однако

ввод даже небольшой части этих мощностей позволит изменить ситуацию с импортом

газа в Европу и существенно нарастить поставки СПГ в регион

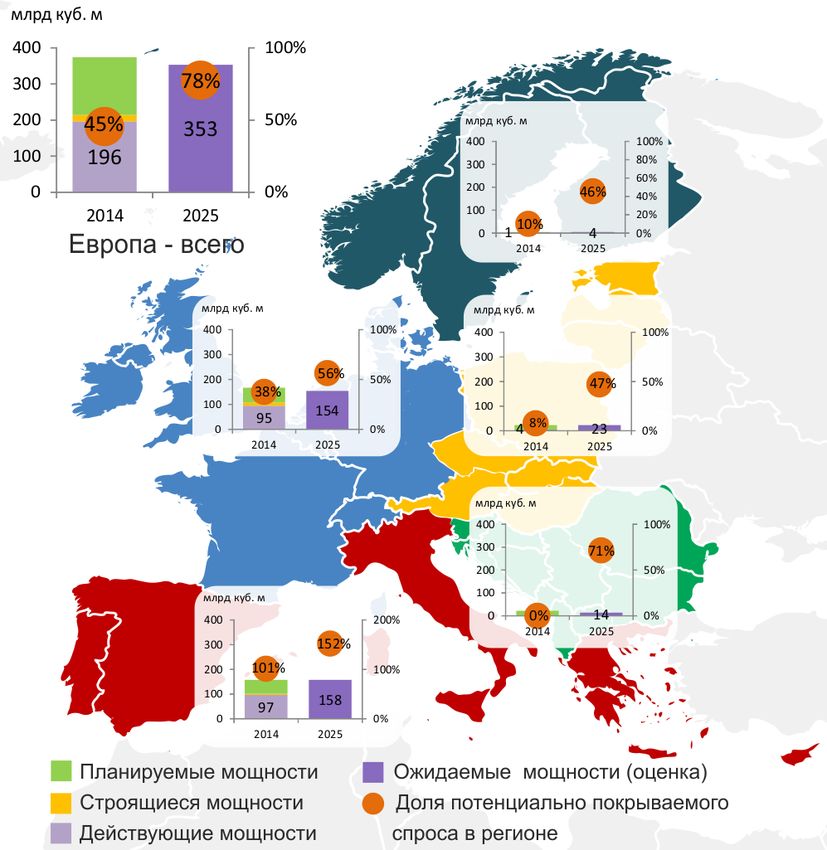

46Европа готовится принимать больше СПГ

Регазификационные терминалы СПГ в Европе

Источники: Gas Infrastructure Europe - LNG Investment Database - April 2015, ИНЭИ РАН (прогноз спроса)

К 2025 г. ожидается, что в каждой части Европы СПГ, при необходимости, сможет

обеспечивать не менее 45% спроса

47Ключевые выводы по добыче в Европе и инфраструктуре

• Добыча в Европе до 2025 г. продолжит падать, но в 3 раза медленнее

чем в предыдущее десятилетие.

• В 2010-2014 гг. поставки СПГ в Европу сильно сократились из-за

низкого спроса и стабилизации мировой торговли. Но значительный

ввод новых мощностей в мире позволит в ближайшее десятилетие

существенно увеличить импорт.

• Наращивание трубопроводных мощностей ожидается только со

стороны Турции (из России, Азербайджана, Ирана, Ирака) и России.

48Спрос на газ в Европе

Ценообразование

Регулирование и энергополитика

Собственная добыча и инфраструктура

Конкурентоспособность поставщиков

Российская ниша

49Снижение ожидаемого спроса привело к переизбытку

потенциального предложения газа на европейском рынке

Кривая предложения газа для Европы в 2025 г.*

* - Кривая предложения подготовлена на основе анализа потенциального предложения газа в Европе с учетом собственной

добычи за минусом поставок в другие регионы. Изменение спроса на газ показано в соответствие с оценками МЭА 2005 г. и 2014 г.

Источник: Оценки Института энергетики НИУ ВШЭ и ИНЭИ РАН

Потенциальный избыток предложения ведет к снижению прогнозных цен по

сравнению с прежними ожиданиями. Замыкающие для региона поставки к 2025 г. уже

находятся на отметке затрат не 400, а 270-300 долл. 2012/тыс. куб. м.

50Замыкающими для европейского рынка, помимо

российского газа, являются поставки из Северной Америки

и газ новых проектов в Восточной Африке

Диапазон цен безубыточности при поставках газа в Западную Европу в 2025 г.

Источник: Оценки Института энергетики НИУ ВШЭ и ИНЭИ РАН.

Во всех регионах самыми дорогими являются поставки СПГ - из Северной Америки,

Восточной Африки, Норвегии и России. Среди поставщиков с относительно низкой

ценой поставки потенциальные возможности по существенному наращиванию

объемов есть только у Ирана.

51Возможности наращивания поставок трубопроводного газа

в Европу главным образом связаны с Россией

Потенциальные возможности поставок газа в Европу по трубопроводам

Источник: Оценки Института энергетики НИУ ВШЭ и ИНЭИ РАН

Кроме России нарастить поставки к 2025 г. в совокупности почти на 30 млрд куб. м

выше уровня 2014 г. могут Азербайджан, Ирак, Иран. Страны Африки могут

дополнительно поставить не более 7-8 млрд куб. м в год.

52Рынок СПГ способен предложить Европе больше источников

увеличения импорта, чем трубопроводный газ,

но вдвое меньшие суммарные объемы

Потенциальные возможности поставок газа в Европу в виде СПГ

Источник: Оценки Института энергетики НИУ ВШЭ и ИНЭИ РАН.

Среди новых поставщиков, способных осуществлять экспорт СПГ в Европу в

существенных объемах (более 10 млрд куб. м) к 2025 г. - США, Канада, Иран

53Падение спроса на газ в Европе привело к импорту ниже

минимальных контрактных обязательств по отбору

Прогнозный газовый баланс Европы

Источник: Оценки Института энергетики НИУ ВШЭ и ИНЭИ РАН.

Европейский рынок был сильно перезаконтрактован. К 2025 г. в целом по региону

потребность в заключении новых контрактов небольшая в силу длительных сроков

действующих контрактов и роста объемов поставок, обеспечиваемых спотовой торговлей

54Для отдельных поставщиков для прохождения точки

«отбор/минимальные обязательства» может потребоваться

ещё 1-2 года

Объемы поставок газа в Европу по контрактам и нетто-импорт

Источники: Nexant 2015, IEA Natural gas information 2014, Евростат 2015, ИНЭИ, ИЭ ГУ-ВШЭ.

К 2025 г. по действующим контрактам уровень минимальных контрактных

обязательств снизится до 134 млрд куб. м, что на 36% ниже, чем в рекордном 2012 г.

55Из ключевых поставщиков в первую очередь истекают сроки

контрактов Норвегии и Алжира

Долгосрочные контракты основных поставщиков газа в Европу и ожидаемый

объем торговли

Источники: ИНЭИ РАН, Nexant 2015.

56Ключевые выводы по конкурентоспособности поставщиков

• Падение ожидаемого спроса привело к избытку потенциального

предложения

• Возможности европейских стран по диверсификации поставок газа и

снижению импортной зависимости от России постепенно

расширяются, но варианты этой диверсификации все равно

ограничены.

• Самыми дорогими для Европы будут поставки СПГ от новых

экспортеров, которые будут конкурировать с российским газом.

• Контракты с нефтяной привязкой постепенно будут заменяться

спотовой торговлей.

57Спрос на газ в Европе

Ценообразование

Регулирование и энергополитика

Собственная добыча и инфраструктура

Конкурентоспособность поставщиков

Российская ниша

58Рассмотрено несколько сценариев

• Базовый сценарий

• Сценарий низкого мирового спроса на газ (Спрос на газ в во всех странах

Азии равномерно снижен на 20% к 2025 г., или 200 млрд куб. м.)

• Сценарий наращивания производства газа на Ближнем Востоке на 40

млрд. куб. м.

• Отмена украинского транзита (с вводом и без ввода новых мощностей)

• Изменение условий контрактов:

• Полная отмена долгосрочных контрактов

• Индексация по споту на 50 и 100%

• Продажи только по нефтяной привязке

59Базовый сценарий предполагает восстановление

потребления газа в Европе начиная с 2015 г. после

длительного и резкого падения предыдущих лет

Добыча и импорт газа в Европу, базовый сценарий

Источники: IEA Natural Gas Information 2014, ИНЭИ РАН, НИУ ВШЭ.

Базовый сценарий предполагает сохранение российской доли на европейском газовом

рынке на уровне около 27-30% до 2025 г.

60Цены на газ будут стремиться к 300 долл. 2012/тыс. куб. м

Цены нефти и газа в Европе, базовый сценарий

Источники: NCG, Bloomberg, Powernext, Газпром в цифрах 2005-2009, Газпром в цифрах 2010-2014, ИНЭИ РАН.

Предполагается медленный рост спотовых цен в Европе после 2015-2017 гг., но темпы

роста будут отставать от увеличения цен контрактов с нефтяной привязкой, что

приведет к возвращению разрыва между ценами, который наблюдался до 2015 г.

61При низком мировом спросе сокращается объем мировой

торговли газом, а часть невостребованного в Азии СПГ

перемещается на европейский рынок

Структура импорта газа в Европу в 2025 г., млрд куб. м (внутреннее кольцо -

Базовый сценарий, внешнее - сценарий "Низкий мировой спрос")

Источник: ИНЭИ РАН.

При низком мировом спросе поставки России в Европу к 2025 г. падают

на 16 млрд куб. м по сравнению с базовым сценарием. Цены падают на 7%.

62При наращивании поставок с Ближнего Востока

перераспределяются мировые потоки торговли

Структура импорта газа в Европу в 2025 г., млрд куб. м (внутреннее кольцо -

Базовый сценарий, внешнее - сценарий «Наращивание производства на

Ближнем Востоке")

Источник: ИНЭИ РАН.

Российский экспорт в Европу падает на 10 млрд куб. м. Ближневосточный газ

преимущественно уходит в Азию.

63Почти отказаться от украинского транзита без строительства

новых мощностей Россия может только в сценарии низкого

спроса и низкого объема экспорта

Структура поставок сетевого газа из России в Европу по направлениям при

различных условиях транспортировки

Источник: ИНЭИ РАН.

В базовом сценарии прекращение транзита через Украину без строительства новых

мощностей приведет к сокращению экспорта российского газа. При этом необходимые

дополнительные мощности к 2025 г. составляют примерно 30 млрд куб. м.

64Ниша во многом определяется экспортной политикой

Ниша для поставок российского газа - базовый сценарий

Расчет ниши:

N=D-DP-minV-cV , где

D – потребление;

DP – собственное

производство;

minV – минимальные

контрактные объемы;

cV – поставки конкурентов,

которые по цене (или

затратам) ниже, чем

российские поставки.

Источник: Оценки Института энергетики НИУ ВШЭ и ИНЭИ РАН.

Ниша для поставок российского газа в Европу растет в 2015 г., после чего

незначительно снижается до 2019 г. и далее выходит на траекторию плавного роста.

Это происходит в условиях, когда объемы сверх минимальных контрактных

обязательств продаются по спотовым ценам.

65Снижение спроса способно привести к падению объемов

поставок до уровня минимальных контрактных обязательств

и даже ниже

Ниша для поставок российского газа - низкий сценарий спроса*

* - в сравнении с базовым сценарием потребление снижено на 14% (до 424 млрд куб. м), а поставки других производителей

увеличены на 14% (до 102 млрд куб. м).

Источник: Оценки Института энергетики НИУ ВШЭ и ИНЭИ РАН.

Только значительное снижение цены реализации в этом случае способно привести к

удержанию объемов поставок на относительно стабильном уровне

66При высоком спросе важным становится вопрос цены, так как

на рынке несколько поставщиков, способных поставить газ по

соизмеримым ценам

Ниша для поставок российского газа - высокий сценарий спроса, высокий

сценарий поставок других производителей*

* - в сравнении с базовым сценарием потребление увеличено на 14% (до 495 млрд куб. м).

Источник: Оценки Института энергетики НИУ ВШЭ и ИНЭИ РАН.

Основная конкуренция в этом сценарии происходит с американским СПГ

67Полный отказ от контрактов, как и защита жесткой нефтяной

индексации, ведут к существенному падению экспорта

Объемы экспорта газа из России в Европу

Источник: Оценки Института энергетики НИУ ВШЭ и ИНЭИ РАН.

Долгосрочные контракты с максимальной индексацией по споту (или схожим

механизмам, выходящим на эту цену) обеспечивают наибольшие объемы продаж

68Только после 2020 г. ожидается возвращение экспортной

выручки от поставок в Европу на уровень 2014 г.

Выручка от экспорта газа из России в Европу

Источник: Оценки Института энергетики НИУ ВШЭ и ИНЭИ РАН.

Оптимальным с точки зрения объемов поставок и выручки будет сохранение

действующих контрактов и повышение их гибкости, а также дополнительное участие в

спотовой торговле

69Ключевые выводы по российскому экспорту

• Возможности европейских стран по диверсификации поставок газа и снижению

импортной зависимости от России постепенно расширяются, но варианты этой

диверсификации все равно ограничены.

• В случае низкого спроса неизбежны ценовые войны. Сравнительный анализ затрат

показывает, что российский газ вполне конкурентоспособен на большей части

европейского рынка в сравнении с американским СПГ. Но для завоевания ниши в

первые годы можно ожидать поставок из Северной Америки по ценам ниже полных цен

безубыточности (с учетом нормальной прибыли). Это может привести к ценовым войнам

в диапазоне 230-300 долл./тыс. куб. м. Попытки вытеснить ближневосточных

поставщиков за счет ценового демпинга нецелесообразны, т.к. приведут к

существенному падению выручки при слабо меняющихся объемах экспорта.

• Для России нецелесообразно полностью отказываться от долгосрочных

контрактов, обеспечивающих гарантированные объемы поставок, целиком

переходя на спотовую торговлю. Эффективнее идти по пути постепенного

увеличения доли спотовой индексации в контрактах, что позволит сохранить

имеющиеся позиции на рынке и выручку.

• Параллельно целесообразно постепенно переводить газ, разрешаемый к отбору в

рамках контрактов сверх минимальных обязательств, на спотовые площадки.

• Целесообразно вести активную работу по реализации на спотовых площадках, что

позволит расширить объемы продаваемого газа.

70Газовый рынок Европы 2015-2025 гг.

71Условия для поставок российского газа в Европу в 2015-2025 гг.

72ГАЗОВЫЙ РЫНОК ЕВРОПЫ:

УТРАЧЕННЫЕ ИЛЛЮЗИИ

И РОБКИЕ НАДЕЖДЫ

Спасибо за

внимание!

Полный текст исследования

доступен по ссылке:

http://www.eriras.ru/data/658/rusПредлагаемые темы для обсуждения

• Место и роль газа в межтопливной конкуренции

европейского рынка

• Регулирование и энергополитика: плюсы и

минусы

• Перспективы различных поставщиков на

европейском рынке

• Что ждет российский газ в Европе?

74Вы также можете почитать