Глобальные изменения на рынке нефти и нефтепродуктов после вступления новых правил Marpol

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

London

Houston

Moscow

Singapore

Dubai

New York

Глобальные изменения на рынке нефти и Beijing

Kiev

нефтепродуктов после вступления новых правил Tokyo

Marpol Astana

Shanghai

Rio de Janeiro

Павел Щеглов

Washington DC

Riga

Менеджер по развитию бизнеса Calgary

Brussels

Киев 03 октября 2018 Cape Town

Mexico City

Berlin

San Francisco

Sydney

Market Reporting

Consulting

Events

Содержание

• Какие изменения несут новые требования Marpol

• Баланс дистиллятов в США и спрос на дистилляты для

бункеровки

• Баланс мазута и дистиллятов Латинской Америки

• Управление выбросами с помощью скрубберов и СПГ

• Задачи нефтепереработки 2020

• Итоги

Copyright © 2018 Argus Media group. All rights reserved.

ИМО 2020: снижение серы в бункерном топливе до

0,5%

• На 70-й сессии в Лондоне (октябрь 2016 г.) Международный Комитет по защите

морской среды утвердил глобальный максимальный предел содержания серы в

любом морском топливе до 0,5% c 2020 г.

Copyright © 2018 Argus Media group. All rights reserved.

Кому приготовиться к изменениям?

• Судоходные компании – Скрубберы или соответствующее

топливо?

• НПЗ – Какой лучший способ произвести требуемое топливо?

Стоит ли задуматься над изменением потребляемой нефти?

• Бункерные хабы – Каковы их конкурентные преимущества и

могут ли они быть подорванными?

• Энергетическая промышленность – Есть новый источник

конкурентного топлива?

• Мазутные трейдеры и блендеры – Каков новый источник

компонентов для блендирования и где новые бункерные хабы?

• Битумные производители и трейдеры – Как стоимость

продукта и торговые потоки будут отражать падение цены на

высокосернистый мазут?

Copyright © 2018 Argus Media group. All rights reserved.МАРПОЛ обращается к небольшим объемам, но имеет

большое влияние

Согласно оценкам

международного

энергетического

▪ Без принятия агентства (IEA), 2 млн

масштабных решений в барр./сут.

судоходстве к 2020 г. низкосернистых

значительные объемы дистиллятов поступит

высокосернистого на бункерный рынок в

топлива будут 2020 г.

вытеснены с бункерного

рынка

▪ Высокосернистый

продукт найдет другое

применение или будет

преобразован в

низкосернистое топливо

▪ Спрос на продукты с

низким содержанием

серы значительно

вырастет

Copyright © 2018 Argus Media group. All rights reserved.Куда пойдет высокосернистое бункерное топливо?

• Мировое потребление мазута

Мировое потребление мазута по отраслям сокращается

◦ За исключением бункерного топлива,

которое испытывает умеренный рост

2006 2016 спроса

◦ Бункерный спрос сейчас составляет

половину от общего объема спроса на

Others мазут

12% • Спад потребления наблюдается в

Industry

27% 8% энергетике и промышленности из-за

18%

замещения

◦ Газом

26% ◦ Углем

48%

Bunker • Может ли потребление вернуться к

35%

уровням, существовавшим до 2006

Power года, для поглощения избыточного

26%

производства мазута?

• Какая должна быть цена на

Total: 395 million t сернистый мазут что бы ускорить

Total: 530 million t эти изменения?

Bunker: 184 million t Bunker: 190 million t

Copyright © 2018 Argus Media group. All rights reserved.Объем продаж бункерного топлива в портах

Сингапур и Роттердам

Market Reporting

Consulting

EventsОбъем продажи мазута в порту Сингапур (тыс.т)

60,000

50,000 46,599 48,304

41,341 41,158 41,240 41,086 43,404

39,011

40,000

33,021 34,321

29,670

30,000

20,000

10,000

0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Copyright © 2018 Argus Media group. All rights reserved.Объем продаж мазута в порту Роттердам тыс. т

14000

11257 11578

12000

10275

9821 9827

10000

8739 8484 8255

8000

6000

4000

2000

0

Мазут

2010 2011 2012 2013 2014 2015 2016 2017

Copyright © 2018 Argus Media group. All rights reserved.Баланс предложения и спроса на дистилляты в США

и спрос на дистилляты для бункеровки

Market Reporting

Consulting

EventsСША: дистилляты

Продажи дистиллятов конечным

потребителям в 2016 г.

США: баланс предложения и спроса Домохозяйств Коммерческая

Внедорожный

дистиллятов, тыс. барр./сут. транспорт а 5% недвижимость

Промышленные

предприятия

4% 4%

3%

2,500 Нефтяные

2,021 1,922 компании

2,000 1%

Электроэнер-

1,500 гетика

Сельское

хозяйство 1%

1,000 6%

500 Ж/д

38 13 3 6 перевозки

0 6%

-500 -150 -185

Транспорт,

используемый на Бункеровка

дорогах общего 4%

-1,000 -861 -838 пользования

-1,500 66%

Gulf coast West coast Rocky Midwest East coast

mountains

2017 2016

Copyright © 2018 Argus Media group. All rights reserved.США: продажи дистиллятов (2011-2016 гг.), млн т

4.0

США: в январе 2015 г. введено ограничение по сод.

3.5 3.4

3.3 серы с 1% до 0,1%, производство дистиллятов в

3.0 регионе Мексикан. залива заметно выросло

2.5

2.4 в 2016 г. производство дистиллятов в

2.2 2.1 2.2

регионе Мексикан. залива сократилось

2.0

1.5 1.4

1.5 1.2 1.2

1.1 1.1 1.1 1.1 1.1

0.9 0.9 0.9 0.9 0.9

1.0

0.7 0.7 0.7 0.7

0.5

0.0

West coast* Gulf coast Atlantic coast Midwest

2011 2012 2013 2014 2015 2016

* в статистике по западному побережью США не учитываются данные по штатам Аляска и

Гавайи

Copyright © 2018 Argus Media group. All rights reserved.Баланс предложения и спроса на рынках

дистиллятов и мазута в Латинской Америке

Market Reporting

Consulting

EventsБаланс предложения и спроса на рынке дизтоплива в Латинской

Америке, тыс. барр./сут.

Argentina - Colombia - Venezuela -

Brazil - 2017 Mexico - 2017 Chile - 2016 Ecuador - 2015 2015 2015 Panama - 2017 Peru - 2015 2015

0

-7.8

-26.7

-50 -41.1

-49.1

-60.8 -56.5

-100 -85.6

-150

-200 -183.7

-212.0

-250

— EIA, IEA, Panama Port Authority; Mexico's Pemex; Brazil's ANP

Copyright © 2018 Argus Media group. All rights reserved.Баланс предложения и спроса на рынке мазута в

Латинской Америке, тыс. барр./сут.

250 231.6

200

145.0

150

100

67.6

50 26.2 30.6

18.8

3.4

0

-0.9

-50

-100

-100.5

-150

Panama - 2017 Argentina - Chile - 2016 Brazil - 2017 Ecuador - 2015 Peru - 2015 Colombia - Mexico - 2017 Venezuela -

2015 2015 2015

— EIA, IEA, Panama Port Authority; Mexico's Pemex; Brazil's ANP

Copyright © 2018 Argus Media group. All rights reserved.Текущий прогноз цен на бункерное топливо в Роттердаме

2018 $/т

700

600

500

400

300

200

100

0

2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030

СМТ 0.1% СМТ 0.5% Мазут 0.1% Мазут 0.5% Мазут 3.5%

Argus Consulting

Copyright © 2018 Argus Media group. All rights reserved.Управление выбросами с помощью скрубберов и СПГ

Market Reporting

Consulting

EventsБаза данных Argus Media о скрубберах во всем мире

Установка скрубберов в мире (по состоянию на июнь 2018 г.)

180 165 ALREADY INSTALLED 2018-2020 INSTALLATIONS 2023 OPTION TO INSTALL, YEAR NOT SPECIFIED

160

140 Уже оборудованные суда 221

120 Будут оборудованы в 2018-2020 гг.: 130

98 Будут оборудованы в 2023 г.: 4

100

Год установки скрубберов не известен: 168

80 Общее количество судов 523

70

60 51

40 45

32 26

20 16 15

0 4 1

Источник: Собственная база данных Argus о скрубберах, доступная подписчикам Argus Marine Fuels

* тип судна не определен производителем скрубберов

*Per Statisca, there are more than 50,000 ships in the world fleet

Copyright © 2018 Argus Media group. All rights reserved.Потребление мазута по типу судна

Спрос на мазут в зависимости от типа судна в

Паромы и ролкеры

2015 г.

Паромы/автовозы 3% Суда для перевозки

• автотранспорта 4%

Другие 3%

и круизные cуда - Круизные суда

только 7% спроса 4%

Суда для перевозки

смешанных грузов 5%

• Контейнеровозы,

Контейнеровозы

балкеры и танкеры 30%

СПГ-танкеры 3%

(нефтеналивные/ Химовозы

7%

химовозы/СПГ) –

81% спроса Танкеры 16%

Сухогрузы 25%

Источник: ICCT

Copyright © 2018 Argus Media group. All rights reserved.Доля судов, оборудованных скрубберами

Доля судов, оборудованных скрубберами

(существующие и планируемые установки) в % от

общего количества существующих судов

2.5%

2.0%

1.5%

1.0%

0.5%

0.0%

нефтяные танкеры балкерные суда контейнеровозы газовозы для СУГ

Copyright © 2018 Argus Media group. All rights reserved.Вызовы для нефтепереработки в 2020 г.

Market Reporting

Consulting

EventsСуществует проблема с объемом 130 млн т

195

35

30 130

Bunker fuel HSFO Scrubbers Non-Complience Fuel Switch

Copyright © 2018 Argus Media group. All

rights reserved.Большая часть необходимого топлива будет получена

за счет светлых нефтепродуктов

• ВГО и низкосернистые остаточные

Ожидаемые потери при производстве бункерного топлива продукты – основное сырье для

120.0%

каткрекинга

• Выпуск 130 млн т/год

дополнительного MGO/VLSFO

100.0%

приведет к исчезновению 70-90

млн т/год моторного топлива

80.0% ◦ Восполнение этих потерь

потребует дополнительной

загрузки мощностей НПЗ нефтью

60.0%

◦ Это приведет к увеличению

производства тяжелых остатков

40.0% • Как цены на бензин и дизтопливо

должны измениться для

20.0% стимуляции производства светлых

нефтепродуктов?

0.0%

• Будут ли дополнительные объемы

0.5%Bunker MGO побочных продуктов вследствие

этого увеличения?

LPG Naphtha Gasoline Jet/Diesel

Copyright © 2018 Argus Media group. All rights reserved.Сера станет доминирующим фактором цен на нефть

после 2020 г

$/bl

90 Outright Crude Price

80

70

60

50

40

30

20

10

0

2015 2021

Bonny Light Brent Dubai

• В 2015 г средняя разница цен между легкой малосернистой нефтью и высокосернистой средней

плотности составляло 3 USD/b.

◦ Содержание остаточных продуктов является основным отличием.

◦ Тем не менее, разница в выходе мазута составляет около 10% между типичными легкими и тяжелыми

сортами нефти.

• После 2020 основным отличительным фактором станет сера.

◦ Содержание серы в нефти может варьироваться в широком диапазоне между легкой малосернистой и

высокосернистой средней плотности.

Copyright © 2018 Argus Media group. All rights reserved.Объемы предложения малосернистой нефти ограничивают

возможности для смешивания

Структура добычи нефти разной классификации, млн барр./сут.

Тяжелая Сверхлегкая; 3.4

высокосернистая; 8.6

Легкая

Тяжелая малосернистая;

малосернистая; 1.8 14.4

Легкая

высокосернистая;

6.1

Высокосернистая

средней

Малосернистая

плотности; 35.2

средней

плотности; 8.6

— ENI WOGR 2015, Argus Consulting

• 10,5 млн барр./сут. (13%) мировой добычи приходится на малосернистую нефть средней плотности и тяжелую (Цена на топливо с содержанием серы не более 0,5% должна

компенсировать сокращение доходности продуктов крекинга

НПЗ с установкой каталитического крекинга (Юралс) $/барр.

• НПЗ с мощностями каталитического +/- Цены в 2020 г. Коэффициент

крекинга должны работать как Пропан -4,3% 32,27 -1,38

Бутан -1,3% 37,68 -0,50

минимум с не меньшей Нафта -1,4% 61,84 -0,86

доходностью независимо от того, Бензин -14,4% 74,32 -10,69

используется ли крекинг Авиакеросин 0,3% 74,91 0,24

Газойль -2,6% 75,61 -1,96

Мазут стандарта ULSFO-180 25,6% 63,76 16,33

• Цена на мазут с содержанием серы

Мазут стандарта HSFO-380 -6,7% 17,66 -1.19

не более 0,5% будут значительно Итого $0,00/барр.

выше, чем на HSFO, чтобы

обеспечить выполнение $/барр. Ценовой дифф. на мазут в СЗЕ от нефти сорта Юралс

вышеупомянутого условия

20

10

• Это позволит высвободить 0

значительные мощности для -10

производства мазута с -20

содержанием серы 0,5% -30

-40

-50

• При этом сократится производство

2026

2036

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

2020

2022

2024

2028

2030

2032

2034

2038

2040

2042

2044

нафты, бензина и газойля

Fuel oil 3.5% NWE fob Fuel oil 0.5% 180cst NWE fob

Copyright © 2018 Argus Media group. All rights reserved.Крекинг или не крекинг

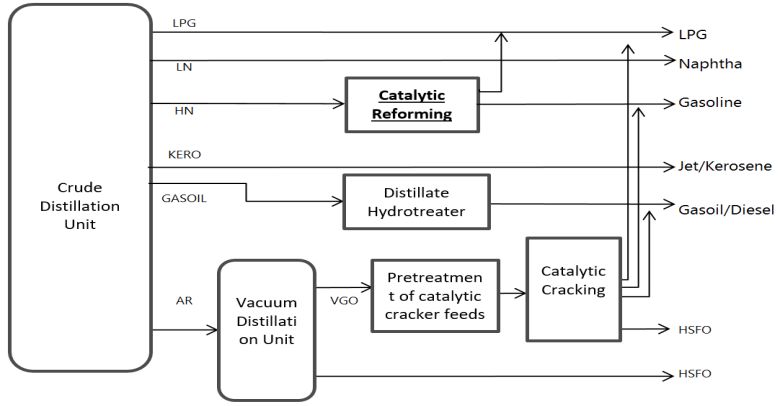

Установка каталитического крекинга на НПЗ участвует в процессе

НПЗ с установкой каталитического крекинга (Юралс)

Крекинг Крекинг не

используется используется +/-

Пропан 5,60% 1,30% -4,3%

Бутан 3,20% 1,90% -1,3%

Нафта 6,00% 4,60% -1,4%

Бензин 25,80% 11,40% -14,4%

Авиакеросин 15,30% 15,60% 0,3%

Газойль 20,10% 17,50% -2,6%

Мазут стандарта

ULSFO-180 0,00% 25,60% 25,6%

Мазут стандарта

Установка каталитического крекинга на НПЗ не участвует в процессе HSFO-380 25,80% 19,10% -6,7%

• Мазут с содержанием серы 0,5% может

производиться на основе

малосернистого вакуумного газойля

(ВГО)

• Нефтепереработчик должен получать

одинаковую прибыль вне зависимости

от схемы процесса

Copyright © 2018 Argus Media group. All rights reserved.Общая мощность гидроочистки достаточна для удовлетворения

спроса на продукт с содержанием серы не более 0,5%

млн барр./сут.

Мощности по гидроочистке ВГО по регионам (2016 г.)

• Мировые мощности 3.5

по гидроочистке ВГО 3.0

составляют 8 млн

2.5

барр./сут.

2.0

• Мощность агрегатов

1.5

каталитического

крекинга на этих НПЗ 1.0

составляет 7 млн 0.5

барр./сут. 0.0

• Гидроочистка ВГО

снижает содержание

серы примерно до

— Argus Consulting

0,1%

Copyright © 2018 Argus Media group. All rights reserved.Для производства 0,5% мазута требуется большой

объем низкосернистых составляющих

Блендирование с дизельным топливом 0,05% • Среднее содержание серы

70 %вовлечения

остаточного в бункерном мазуте – 2,5%

топлива

60 • Потребуются большие

50

объемы газойля для

смешивания

MGO станет

40

•

30 альтернативным топливом,

20

если компоненты для

блендирования

10 Обычный % серы в бункерном

мазуте

низкосернистого топлива

0 будут недоступны

0 0.5 1 1.5 2 2.5 3 3.5 4 4.5

Residue Sulphur %

Copyright © 2018 Argus Media group. All rights reserved.Поддержка стоимость компонентов для бункерной смеси

• Сырье после каткрекинга и гидроочистки

• Керосин или дизтопливо из низкосернистой нефти

• Вакуумные остатки (или после гидроочистки)

• ВГО (гидроочищенный)

• Дистиллят коксования или дизтопливо после

гидроочистки

Copyright © 2018 Argus Media group. All rights reserved.Стоимость светлых нефтепродукты вырастет

относительно средне сернистых сортов нефти

2017$/bl Products Crack Spread vs Urals in NWE

40

30

20

10

0

-10

-20

-30

-40

-50

2000 2005 2010 2015 2020 2025 2030 2035 2040 2045

Naphtha 65 para NWE cif Gasoline 95r 10ppm NWE fob Gasoil diesel 10ppm German NWE fob

Fuel oil 3.5% NWE fob Fuel oil 0.5% NWE fob

• Сокращение объема ВГО, перерабатываемого на установках крекинга для

производства бензина, нафты и сжиженного газа, приведет к сокращению

предложения этих продуктов

• Почти полное прекращение использования HSFO для бункеровки судов

приведет к резкому падению цен на мазут с содержанием серы 3,5%

Copyright © 2018 Argus Media group. All rights reserved.Маржа переработки относительно цен на Брент

2017 $/bbl

10

8

6

4

2

0

-2

-4

-6

-8

2011

2028

2031

2010

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2029

2030

2032

2033

2034

2035

2036

2037

2038

2039

2040

Hydroskimming Hydrocracking Hydrocracking/Coking

Гидрокрекинг выхода % объем

Нефть марки Брент

СУГ 5.8

• Изменение цен позволит высвободить

Нафта 7.7 значительные мощности для производства

Бензин 19.7 мазута с содержанием серы 0,5%

Керосин 15.6 • Общая маржинальность переработки

Дизель 36.8 снижается в долгосрочной перспективе,

Мазут 16.0 поскольку пиковый спрос приводит к

структурному профициту на рынкеНефть: заметный, но временный эффект ограничений IMO

$/барр. Дифференциал цен на нефть к котировке Североморский

10.0 датированный

8.0

6.0

4.0

2.0

0.0

-2.0

-4.0

-6.0

-8.0

-10.0

-12.0

-14.0

Forties Gullfaks Statfjord Escravos

Johan Svedrup Saharan Blend Forcados Qua Iboe

Erha Goliat Amenam Urals NWE

Knarr Akpo Novy Port

Источник: Argus Consulting ServicesСмешение топлива с серой 10 ppm с мазутом 3,5%

требует пропорции 6:1

Крекинг-мазут Бункерное

3,5% топливо с

3 млн барр. серой 0,5%

21 млн

барр.

Дизельное

топливо 10 ppm

18 млн барр.

Copyright © 2018 Argus Media group. All rights reserved.Смешение ВГО с серой 0,1% с мазутом 3,5% требует

пропорции 7,5:1

Крекинг-мазут Бункерное

3,5% топливо с

3 млн барр. серой 0,5%

25,5 млн

барр.

ВГО с серой

0,1%

22,5 млн барр.

Copyright © 2018 Argus Media group. All rights reserved.IMO 2020 уже влияет на стоимость светлых

нефтепродуктов

• Форвардные цены уже HSFO-gasoil spreads and IMO transition

отражают влияние

(R'dam HSFO barge swaps vs Ice gasoil futures; expiry on specified dates)

$/t

26 Oct 16 29 Dec 17 22 Jun 18

MARPOL -200

-225

• Скидка на свопы на -250

баржевые партии -275

сернистого мазута в -300

Роттердаме к -325

фьючерсам на газойль -350

на Ice становится -375

заметнее по мере -400

приближения 2020 г. 2018 2019 2020

Copyright © 2018 Argus Media group. All rights reserved.Цены на битум тесно связаны с HSFO

• Битум может быть

$/t

D$/t

700 350.0

альтернативным

600 300.0

выходом для

500 250.0

высокосернистых

400 200.0

остаточных компонентов

300 150.0

200 100.0

• С потерей бункерного

100 50.0

рынка НПЗ частично

0 0.0

переключатся на

-100 -50.0

производство битума

-200 -100.0 • Стоимость битума упадет

2005 2007 2009 2011

Bitumen - HSFO

2013 2015 2017 2019

Singapore HSFO

2021

вслед за мазутом

Bitumen pen 60/70 Singapore

Source: Argus Consulting

Copyright © 2018 Argus Media group. All rights reserved.Битумный рынок намного меньше бункерного

8000

6000 35000

6000

30000

25000

4000 4000

20000

15000 2000

2000 10000

0

5000

Production Consumption

0

0

Production Consumption Production Consumption

South Korea

1000

Iran China4000

8000

3000

500

2000

Supply 4000

(2016) 1500

1000

0

Demand 0 0

Production Consumption

(2016) Production Consumption

1000 Production Consumption Taiwan

India Singapore

500

0

Production Consumption

IndonesiaОбъемы вытесненного в/с мазута малы по сравнению

с глобальным спросом на энергогенерацию

bn toe Спрос на пр-во электроэнергии по видам топлива

6.00

5.00

4.00

3.00

2.00

1.00

0.00

2005 2010 2015

Renewable Fuel Oil Gasoil Crude and NGL Gas Coal and other solid fuels

Source: Argus Consulting, IEA

Copyright © 2018 Argus Media group. All rights reserved.Приведет ли регулирование выбросов парниковых газов к

росту привлекательности СПГ?

• Данные судовладельцев о Загрязнитель MGO, г/кВт*ч СПГ, г/кВтч

сжигании бункерного топлива с

2018 г. (ЕС) и с 2019 г. (IMO) Диоксид

266 205,2

углерода

• Выбросы парниковых газов при

Оксиды азота 5,4 0,61

сжигании судового топлива, по-

видимому, будут регулироваться с

2023 г. Оксиды серы 0,18 0

Твердые частицы

0,12 0,03

• Использования СПГ снижает (PM10)

выбросы CO2/NOx/SOx/PM, но

вызывает утечку метана – газа с Метан (CH4) 0,0018 1,01

более выраженным парниковым

эффектом, чем CO2 Источник: исследование «Переход от MGO к СПГ: оценка

потенциальных выбросов в результате использования

морского топлива на внутренних водных путях»

Copyright © 2018 Argus Media group. All rights reserved.Стоимость выбросов в пересчете на CO2

Европейская система торговли выбросами с • Система торговли выбросами

12 использованием CO2-эквивалента, $/т парниковых газов ЕС

распространяется на: CO2,

10 закись азота (N2O),

перфторуглероды

8

• Европейская корзина по

6

торговле выбросами не

4

включает выбросы метана

1т дистиллятного топлива ~ 3,0-3,1 т выбросов CO2

2 1т мазута ~ 3.2-3.3 т выбросов СО2 • Пример: Maersk Line

выбросила 32,8 млн т

0 парниковых газов в

Jan 2016 Jul 2016 Jan 2017 Jul 2017 Jan 2018

пересчете на CO2 в 2017 г.

— Argus European Emissions Markets report

Copyright © 2018 Argus Media group. All rights reserved.• Регулирование парниковых выбросов будет

способствовать укреплению роли СПГ в качестве

бункерного топлива

• Очистка с применением скрубберов не является

решением в ближайшем будущем и, возможно, и в более

долгосрочной перспективе

• Использование MGO на определенном этапе, вероятно,

будет решением проблемы нехватки топлива с

содержанием серы не более 0,5%

• Ожидается значительное изменение цен на судовое

топливо

Copyright © 2018 Argus Media group. All rights reserved.Определенности о неясных влияниях Marpol

• Marpol будет одним из значительных воздействий на рынок

за последние десятилетия

• Спрос на н/с мазут (и легкие сорта нефти) станет причиной

перераспределения маржи переработки

• Значительные объемы дистиллятов будут направлены на

блендирование с целью получения низкосернистого

бункерного топлива, что подстегнет спрос на светлые

нефтепродукты

• Стоимость продуктов для переработки вырастет; например,

на гидроочищенный ВГО

• Производство н/с мазута ударит по объемам производства

бензина

Copyright © 2018 Argus Media group. All rights reserved.London Houston Moscow Singapore Dubai New York Beijing Kiev Tokyo Astana Shanghai Rio de Janeiro Washington DC Riga Calgary Brussels Cape Town Mexico City Berlin San Francisco Sydney

Павел Щеглов Менеджер по развитию бизнеса Email: Pavel.shcheglov@argusmedia.com Телефон: +7 (495) 933-75-71, доб. 460 Город: Москва Сайт: www.argusmedia.com Авторские права Copyright © 2015 Argus Media Ltd. Все права защищены. Все права на интеллектуальную собственность в этой презентации и информацию в данном документе являются исключительной собственностью Argus и / или его лицензиаров и могут быть использованы только в соответствии с лицензией от Argus. Без ограничения вышеизложенного, читая эту презентацию, вы соглашаетесь, что вы не будете копировать или воспроизводить любую часть ее содержимого (в том числе, но не ограничиваясь, одиночные цены или любые другие отдельные элементы данных) в любой форме и для любых целей без предварительного письменного согласия Argus. Товарные знаки ARGUS, логотип ARGUS, ARGUS MEDIA, ARGUS DIRECT, ARGUS OPEN MARKETS, AOM, FMB, DEWITT, JIM JORDAN & ASSOCIATES, JJ&A, FUNDALYTICS, METAL-PAGES, METALPRICES.COM, наименования изданий Argus и наименования индексов Argus являются товарными знаками, принадлежащими Argus Media Limited. Дисклеймер Все данные и иная представленная информация («Информация») предоставляются на условиях принципа «как есть». Argus не дает никаких гарантий, явных или подразумеваемых, в отношении точности, достаточности, своевременности или полноты Информации или пригодности для какой-либо конкретной цели. Argus не несет ответственности за любые убытки или ущерб, возникающие в результате того, что какая-либо сторона положилась на Информацию, и снимает с себя любую без исключения ответственность, связанную с Информацией или возникающую в результате ее использования, в полном объеме, допустимом законом.

Вы также можете почитать