Налог на профессиональный доход

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

Налог на профессиональный доход

Налог на профессиональный доход

Федеральный закон от 27.11.2018 № 422-ФЗ

Новый специальный налоговый режим

можно перейти добровольно, заменяет собой большинство других налогов

Эксперимент в течение 10 лет (до 31.12.2028)

с 01.07.2020 - во всех регионах

Льготные ставки налога и налоговый вычет

4% - с доходов от физических лиц, 6% - с доходов от юридических лиц, вычет – 10 000 руб.

Работа без статуса индивидуального предпринимателя

простая регистрация в мобильном приложении, на сайте ФНС России, через ЛК или через банк

Нет отчетов и деклараций

в мобильном приложении автоматически ведется учет всех доходов и начисляется налог

Работа без ККТ

не надо покупать и применять ККТ, чек формируется в мобильном приложении

Можно не платить страховые взносы

нет обязанности уплачивать фиксированные страховые взносы 2

Плательщики налога на профессиональный доход («самозанятые»)

Физические лица и индивидуальные предприниматели при соблюдении условий (статья 4 Закона):

нет работников по трудовым договорам (в том числе по иным видам деятельности)

доходы в календарном году не более 2,4 млн. рублей (от ведения деятельности на НПД)

не осуществляются отдельные виды деятельности, такие как:

– перепродажа товаров или имущественных прав (за исключением продажи личного имущества)

– предпринимательская деятельность на иных специальных налоговых режимах или общем режиме

– деятельность в интересах других лиц – агенты, комиссионеры, посредники

(за исключением услуг по доставке товаров с применением ККТ)

– реализация подакцизных товаров или товаров, подлежащих обязательной маркировке

Не являются объектом налогообложения доходы, указанные в статье 6 Закона, например:

доходы в рамках трудовых отношений

доходы от услуг (работ) по договору ГПХ с работодателем (или бывшем работодателем в течение 2 лет)

доходы от продажи недвижимости, транспортных средств, личного имущества

доходы от аренды нежилых помещений

доходы в натуральной форме 3

Примеры видов деятельности для применения специального режима

в виде налога на профессиональный доход

Сдача квартиры в аренду посуточно или на долгий срок

Услуги по перевозке пассажиров и грузов (напр., услуги таксиста)

Строительные работы и ремонт помещений

Репетиторство

Юридические консультации и ведение бухгалтерии

Проведение мероприятий и праздников

Фото- и видеосъемка на заказ

Реализация продукции собственного производства

Оказание косметических услуг на дому

Удаленная работа через электронные площадки

4

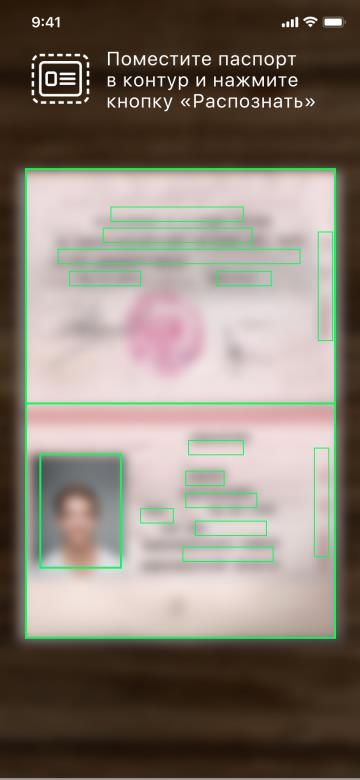

Регистрация в мобильном приложении «Мой налог»

по паспорту (с телефона или планшета)

5

Регистрация в мобильном приложении «Мой налог»

через Личный кабинет (с любого устройства)

6

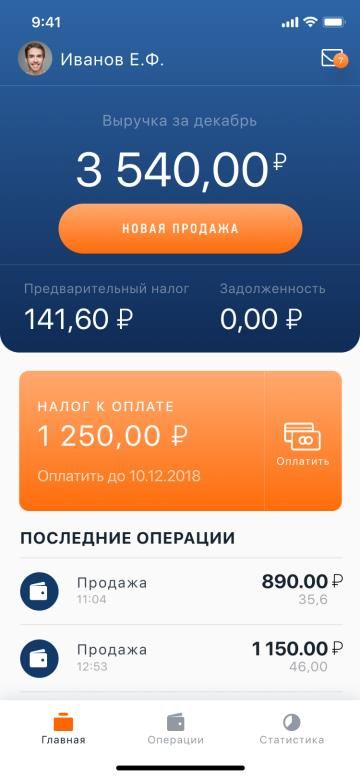

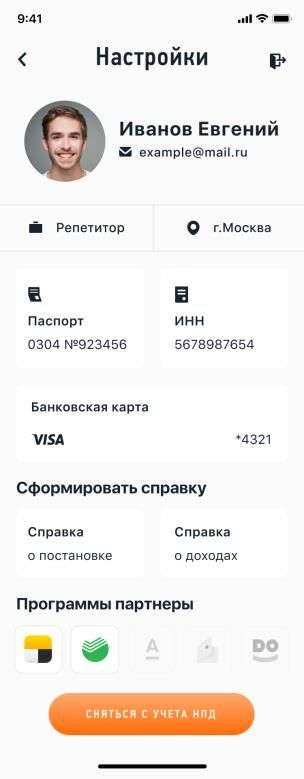

Возможности мобильного приложения «Мой налог»

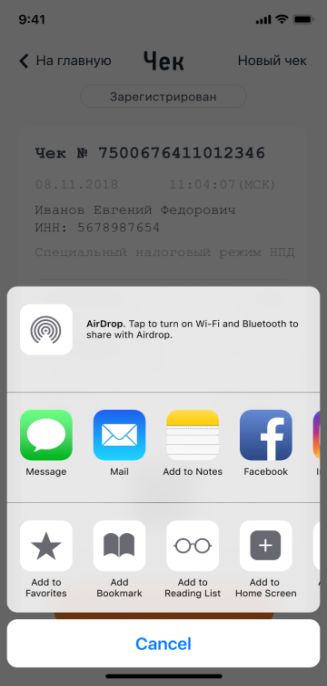

Формирование чека

Учет и контроль доходов

Исчисление и уплата налога

Формирование справки о постановке на учет в качестве «самозанятого» и справки о доходах

Постановка на учет в Пенсионном фонде и уплата страховых взносов

7

Актуальные вопросы

по налогу на профессиональный доход

Налог рассчитывается автоматически каждый месяц, уплачивается в приложении «Мой налог»

не позднее 25 числа следующего месяца

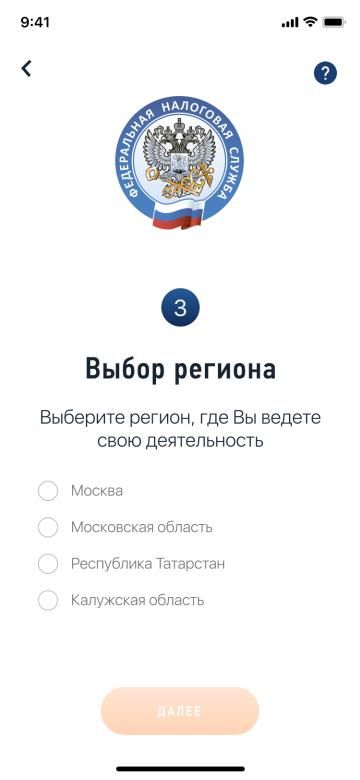

Если деятельность осуществляется в нескольких субъектах РФ, плательщик самостоятельно выбирает в

приложении любой из них. Сменить регион можно снявшись с учета и встав на учет заново

При необходимости получения трудового стажа можно непосредственно в приложении «Мой налог»

встать на учет в Пенсионном фонде и уплачивать страховые взносы

Для подтверждения статуса «самозанятого» или полученных доходов можно сформировать

справки в мобильном приложении «Мой налог», которые равносильны справкам на бумажном носителе

Мобильное приложение разработано только для систем Android и iOS. В иных случаях можно

воспользоваться веб-кабинетом «Мой налог» на сайте ФНС России

В случае возникновения сбоя в приложении «Мой налог» все операции можно сделать на следующий

день после устранения. При этом никаких санкций не будет

Дополнительно к вычету 10 000 руб. предусмотрен вычет в размере 12 130 руб., который можно

использовать до 31.12.2020, а также субсидия в сумме налога, уплаченного за 2019 год 8

Вы также можете почитать