Взносы в ПФР, ФСС, ФОМС: льготы для малого бизнеса, особенности их применения, расчет для индивидуальных предпринимателей - Ежегодный ...

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

Взносы в ПФР, ФСС, ФОМС:

льготы для малого бизнеса,

особенности их применения,

расчет для индивидуальных

предпринимателей

Ежегодный консультационный семинар

«Управление своим бизнесом», 23 октября 2013 г.

Уплата страховых взносов –

обязанность работодателя

y Уплата страховых взносов неразрывно связана с обязательным

социальным страхованием граждан

y Страховые взносы - это обязательные платежи, входящие в совокупную

налоговую нагрузку любого предприятия, однако, существуют законные

способы уменьшения страховых взносов для отдельных категорий

субъектов малого предпринимательства

y Чтобы успешно функционировать на конкурентном рынке, руководители

организаций, ИП и лица, занимающиеся частной практикой, вынуждены

внимательно изучать и анализировать все изменения законодательства с

целью выявления возможностей снижения налогового бремени,

уменьшения расходов на ведение учета и сокращения объема отчетности

y Выбор той или иной системы налогообложения, а также применение той

или иной льготы может существенно снизить расходы организации или

ИП на страховые взносы

y Для минимизации страховых взносов на своем предприятии надо

проверить все возможные критерии применения льгот, закрепленных в

законодательстве

23 октября 2013 года

Страховые взносы в 2013-2014 гг.

Правовые основы

y Федеральный закон №212-ФЗ от 24.07.2009 (далее - Закон №212-ФЗ) -

основной правовой акт, который определяет:

круг плательщиков, облагаемые суммы выплат и вознаграждений, тарифы

страховых взносов

порядок исчисления страховых взносов и контроль за их уплатой

ответственность за нарушение законодательства о страховых взносах

y В 2013-2014 гг. продолжается действие пониженных тарифов

страховых взносов для отдельных категорий плательщиков

Льготы переходного периода 2011 – 2027 гг. установлены ст. 58 Закона

№212-ФЗ

y Размер страховых взносов, которые уплачивает компания или ИП,

зависит от:

суммы выплат и вознаграждений в пользу работников

вида деятельности и системы налогообложения

применения той или иной льготы по страховым взносам

наличия вредных или тяжелых условий труда на производстве

y Закон №212-ФЗ не распространяется на страховые взносы на

обязательное социальное страхование от несчастных случаев на

производстве и профессиональных заболеваний (ОСС от НС и ПЗ)

23 октября 2013 года

Общий совокупный тариф и предельная

величина базы для начисления страховых

взносов в 2013-2014 годах

y Общий (обычный) совокупный тариф в пределах установленной

предельной величины базы для начисления страховых взносов

в 2013-2014 годах составляет 30%

База для начисления страховых взносов ПФР, ФСС, ФОМС

В пределах 568 000 рублей 30%

Свыше 568 000 рублей 10%

В таблицу не включены тарифы страховых взносов на ОСС от НС и ПЗ,

которые зависят от класса профессионального риска организации и не

регулируются Законом №212-ФЗ

y Предельная величина базы для начисления страховых взносов

в 2013 году установлена в размере 568 000 рублей

Постановление Правительства РФ от 10 декабря 2012 г. N 1276

y Значение предельной величины на 2014 год будет

установлено Правительством РФ в конце года

Подпишитесь и следите за новостями сайтов buh.ru и its.1c.ru

23 октября 2013 годаЛьготные категории для малого бизнеса

по страховым взносам

y Суть льгот:

для каждой льготной категории определен совокупный

пониженный тариф

свыше предельной величины страховые взносы не начисляются

y Компании и ИП, применяющие общую систему налогообложения

организации, осуществляющие деятельность в области информационных

технологий

организации и ИП, занимающиеся производством, выпуском в свет (в эфир) и

(или) изданием средств массовой информации

y Организации и ИП на «упрощенке», работающие в производственной или

социальной сфере

y Аптечные организации, уплачивающие ЕНВД; ИП, имеющие лицензию на

фармацевтическую деятельность и уплачивающих ЕНВД

y ИП, применяющие патентную систему налогообложения, оказывающие

социально-значимые (бытовые) услуги населению

y Организации и ИП, производящие выплаты и иные вознаграждения

физическим лицам, являющимся инвалидами I, II или III группы

23 октября 2013 годаПониженные тарифы

для ИТ-компаний

y Суть льготы: в 2013 году совокупный тариф страховых взносов 14%,

в 2014 году совокупный тариф меняться не будет

y Льгота предоставляется ИТ-компаниям, которые осуществляют:

разработку и реализацию разработанных ими программ для ЭВМ, баз данных на

материальном носителе или в электронном виде по каналам связи

оказание услуг (выполнение работ) по разработке, адаптации, модификации

программ для ЭВМ, баз данных (программных средств и информационных

продуктов вычислительной техники)

установку, тестирование и сопровождение программ для ЭВМ, баз данных

y Доля доходов от реализации таких программных продуктов (прав), работ

(услуг) должна составлять не менее 90 % всех доходов организации

y Средняя численность работников должна составлять не менее 30 человек

y Необходимо получить в Министерстве связи и массовых коммуникаций

РФ государственную аккредитацию в области информационных

технологий

Постановление Правительства РФ от 06 ноября 2007 г. N 758

23 октября 2013 годаПониженные тарифы для СМИ

y Суть льготы: в 2013 году совокупный тариф страховых взносов 28%,

с 2014 года вырастает до 30%

y Льгота распространяется на организации и ИП, осуществляющих

производство, выпуск в свет (в эфир) и (или) издание средств массовой

информации, в том числе в электронном виде для следующих основных

видов экономической деятельности:

деятельность в области организации отдыха и развлечений, культуры и спорта - в

части деятельности в области радиовещания и телевещания (ОКВЭД 92.20) или

деятельности информационных агентств (ОКВЭД 92.40)

издательская и полиграфическая деятельность, тиражирование записанных

носителей информации - в части издания газет (ОКВЭД 22.12) или журналов и

периодических публикаций, в том числе интерактивных публикаций (ОКВЭД 22.13)

y Доля доходов по льготной деятельности должна иметь наибольший

удельный вес в общем объеме доходов

y Ограничений по численности работников нет

y Организации и ИП, осуществляющие деятельность в области СМИ, должны

быть включены Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором) в

специальный реестр

Постановление Правительства РФ от 5 марта 2011 г. N 150

23 октября 2013 годаПониженные тарифы

для организаций и ИП,

применяющих УСН

y Суть льготы: в 2013 году совокупный тариф страховых взносов 20%,

в 2014 году Законопроектом Минтруда планируется повышение

совокупного тарифа до 22%

Следите за новостями сайтов buh.ru и its.1c.ru

Приходите и присылайте своих бухгалтеров на Единый семинар в декабре

2013 года, чтобы узнать обо всех изменениях законодательства в 2014 году

y Область деятельности - производственная или социальная

сфера, например:

деятельность музеев и охрана исторических мест и зданий (ОКВЭД

92.52)

розничная торговля фармацевтическими и медицинскими товарами,

ортопедическими изделиями (ОКВЭД 52.31, 52.32)

деятельность, связанная с использованием вычислительной техники и

информационных технологий (ОКВЭД 72)

Полный перечень видов деятельности для УСН, где применяются

пониженные тарифы, см. в ст. 58 Закона № 212-ФЗ, на сайтах buh.ru и

its.1c.ru

23 октября 2013 годаОсобенности критерия применения

пониженных тарифов для организаций и

ИП, применяющих УСН

y Доходы от льготного вида деятельности должны составлять

не менее 70% от всех доходов компании за отчетный период

y Внимание: доходы от льготного вида деятельности можно суммировать

только в пределах класса ОКВЭД, соответствующего одному пункту

льготного перечня

Письмо ФСС РФ от 18.12.2012 N 15-03-11/08-16893

y Рассмотрим примеры:

Первый вид деятельности: стирка, химическая чистка и окрашивание текстильных и меховых

изделий (код ОКВЭД 93.01 пп. “ы” льготного перечня), доля доходов составляет 60%

Второй вид деятельности: дубление и отделка кожи (код ОКВЭД 19.10 пп. “г” льготного перечня),

доля доходов составляет 40%

y Льготой пользоваться нельзя (разные классы ОКВЭД, разные подпункты

льготного перечня)

Первый вид деятельности: стирка, химическая чистка и окрашивание текстильных и меховых

изделий (код ОКВЭД 93.01 пп. “ы” льготного перечня), доля доходов составляет 60%

Второй вид деятельности: предоставление услуг парикмахерскими и салонами красоты

(код ОКВЭД 93.02 пп. “ы” льготного перечня), доля доходов составляет 40%

y Льготой пользоваться можно (один класс ОКВЭД 93 - “предоставление

персональных услуг ”, один подпункт - “ы” льготного перечня

23 октября 2013 годаПониженные тарифы

для организаций и ИП на ЕНВД

y Льгота распространяется на:

аптечные организации

ИП, имеющие лицензию на фармацевтическую деятельность

y Суть льготы: в 2013 году совокупный тариф страховых взносов 20%,

в 2014 году Законопроектом Минтруда планируется повышение

совокупного тарифа до 22%

Следите за новостями сайтов

Приходите и присылайте своих бухгалтеров на Единый семинар в декабре 2013

года, чтобы узнать обо всех изменениях законодательства в 2014 году

y Внимание: Минздравсоцразвития в Письме от 13.04.2012 N 19-6/3023271-

2288 утверждает, что пониженные тарифы страховых взносов применяются

только в отношении выплат и вознаграждений в пользу работников,

которые имеют право на занятие фармацевтической деятельностью. Это

спорная позиция – арбитражную практику и изменения в законодательстве можно

отслеживать на сайте 1С:ИТС ПРОФ в разделе Юридическая поддержка

23 октября 2013 годаПониженные тарифы

для ИП на патенте

y Суть льготы: в 2013 году совокупный тариф страховых взносов

с выплат и вознаграждений в пользу работников - 20%,

в 2014 году Законопроектом Минтруда планируется повышение

совокупного тарифа до 22%

y Льгота не распространяется на ИП на патенте, осуществляющих

следующие виды деятельности (п. 14 ч. 1 и ч. 3.4 ст. 58 Закона N 212-ФЗ)

сдача в аренду

розничная торговля

услуги общественного питания

y За себя ИП уплачивает страховые взносы в фиксированном

размере (как самозанятый)

y Внимание: в настоящее время законодательством не предусмотрена

возможность уменьшения стоимости патента на сумму страховых

взносов

Следите за новостями сайтов buh.ru и its.1c.ru

Приходите и присылайте своих бухгалтеров на Единый семинар в декабре

2013 года, чтобы узнать обо всех изменениях законодательства в 2014 году

23 октября 2013 годаСтраховые взносы

для самозанятых граждан

в 2013 году

y ИП, адвокаты, нотариусы, занимающиеся частной практикой, и иные

категории граждан уплачивают страховые взносы

за себя в фиксированном размере

y Сумма взносов рассчитывается по формуле

Фиксированный размер ПФР = МРОТ х 2 х 26% х 12 мес. = 32 479,2 руб.

Фиксированный размер ФОМС = МРОТ х 5,1% х 12 мес. = 3 185,46 руб.

МРОТ в 2013 году = 5 205 руб.

Федеральный закон от 3 декабря 2012 года N 232-ФЗ

y Максимальный размер взносов в 2013 году – 35 664, 66 руб.

y Срок уплаты взносов - до 31 декабря 2013 года

23 октября 2013 годаСтраховые взносы

для самозанятых граждан

в 2014 году

y В 2014 году алгоритм расчета фиксированных взносов в ПФР

меняется:

y Если доход ИП не превышает 300 000 руб., то

Фиксированный размер ПФР = МРОТ х 26% х 12 = 17 328,48 рублей

МРОТ с 2014 года согласно Законопроекту, разработанному Минтруда России, может

составить 5 554 рубля в месяц

y Если доход самозанятого превысит 300 000 руб., то

y ФР ПФР = МРОТ х 26% х 12 + 1% х (Годовой Доход – 300 000 руб.),

но не более 138 627,84 рублей

y Фиксированный размер ФОМС = МРОТ х 5,1% х 12 = 3 399,05 руб.

(алгоритм остается прежний)

y Расчеты показывают, что при объеме годового дохода, не превышающем

1 800 000 рублей, сумма страховых взносов в 2014 году не вырастет

y Страховые взносы с превышения 300 000 рублей необходимо уплатить

в срок до 1 апреля 2015 года

23 октября 2013 годаФиксированные страховые

взносы в отсутствии

деятельности

y Самозанятые лица могут не платить страховые взносы, если они не

осуществляют деятельность в течение следующих периодов (ч. 6 ст. 14

Закона №212-ФЗ):

прохождения военной службы, а также другой приравненной к ней службы

ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но

не более трех лет в общей сложности

ухода за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет

проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с

супругами в местностях, где они не могли трудиться в связи с отсутствием возможности

трудоустройства, но не более пяти лет в общей сложности

проживания за границей супругов работников, направленных в дипломатические

представительства и консульские и иные подобные учреждения РФ

y Если в течение указанных периодов деятельность все же велась, то взносы

уплачиваются в фиксированных размерах пропорционально количеству

календарных месяцев "занятости"

y Отсутствие деятельности необходимо подтверждать документами (например,

выпиской об отсутствии движений по лицевым счетам, документом об

отсутствии кассовых операций)

y Так как взносы «за себя» уплачиваются в фонды без сдачи отчетности, то

процедура подтверждения отсутствия доходов предпринимателя в

настоящий момент не определена

Следите за новостями сайтов buh.ru и its.1c.ru

23 октября 2013 годаЛьготы для выплат инвалидам

I, II или III группы

y Суть льготы: в 2013 году совокупный тариф страховых взносов, начисленный с

выплат инвалидам I, II или III группы 27,1 % (в 2014 году совокупный тариф

не меняется)

y Могут применять организации и ИП на любой системе налогообложения

y Работник должен предоставить справку об инвалидности, которая при

необходимости должна подтверждаться

y Применять пониженные тарифы взносов следует с 1-го числа месяца,

в котором установлена инвалидность

y С 1-го числа месяца, в котором с работника снята инвалидность,

взносы нужно исчислять по общим тарифам

y Внимание: если работник-инвалид трудится в компании, имеющей и другую

льготу (например, УСН), то плательщик страховых взносов в отношении выплат

для инвалида может применять более низкие тарифы (например, 20%), как в

отношении выплат для всех работников организации

Письма Минздравсоцразвития РФ от 15.03.2012 N 19-6/3012573-1842 и от 24.07.2012 N 17-3/39

23 октября 2013 годаДополнительные страховые

взносы в ПФР (обязанность

работодателя)

y Дополнительные страховые взносы в ПФР для физических

лиц, занятых на работах с вредными и тяжелыми условиями

труда и составляющие в 2013 году 4% и 2%

y увеличиваются в 2014 году соответственно до 6% и 4%

y Дополнительные страховые взносы уплачиваются без учета

предельной величины базы для начисления страховых

взносов

23 октября 2013 годаУчет страховых взносов

в программных продуктах 1С

y Автоматизированный учет страховых взносов поддерживается в

следующих прикладных решениях, предлагаемых фирмой "1С":

y "1С:Бухгалтерия 8" (включая специализированные поставки

"1С:Упрощенка 8" и "1С:Предприниматель 8")

y "1С:Зарплата и Управление Персоналом 8"

y "1С:Комплексная автоматизация 8"

y При помощи настроек параметров учета и элементов учетной

политики, а также введя необходимые сведения о вашей

организации в программу, можно рассчитывать зарплату, страховые

взносы, готовить отчетность в фонды с максимальным комфортом и

выгодой.

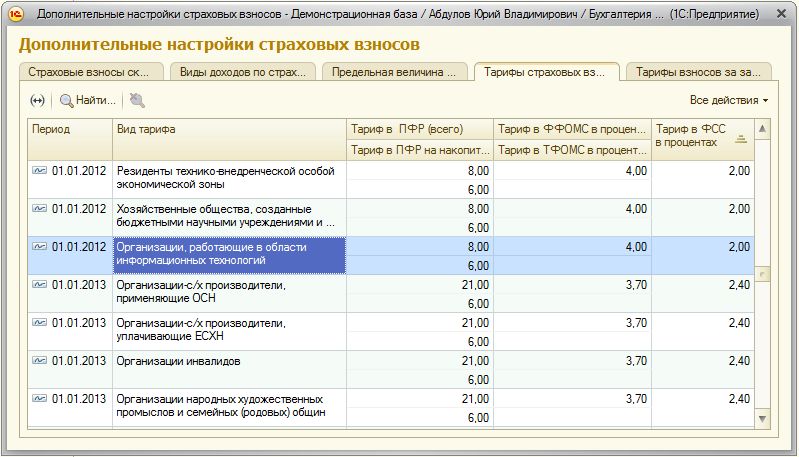

23 октября 2013 годаПример настроек учета зарплаты и

страховых взносов в программе

y Настройки учета зарплаты в программе 1С:Бухгалтерия 8 (ред. 3.0)

23 октября 2013 годаВыбор льготного тарифа

страховых взносов в программе

23 октября 2013 годаСамая оперативная информация –

в информационной системе

1С:ИТС ПРОФ

http://www.its.1c.ru/#duty

23 октября 2013 годаВзносы в ПФР, ФСС, ФОМС:

льготы для малого бизнеса,

особенности их применения,

расчет для индивидуальных

предпринимателей

Ежегодный консультационный семинар

«Управление своим бизнесом», 23 октября 2013 г.Вы также можете почитать