Приватизация электроэнергетики. 5 лет спустя (2 выпуск)

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

Приватизация электроэнергетики. 5 лет спустя (2 выпуск) (аналитическая записка)

Приватизация электроэнергетики - 5 лет спустя (продолжение).

Мы продолжаем серию публикаций, посвященную пятилетним итогам ре-

формы рынка электроэнергетики.

В предыдущем выпуске мы анализировали риски пересмотра в худшую для

инвесторов сторону пересмотра тарифов по проектам строительства новым

мощностей – «дефолта по ДПМ». Попытка снизить цены на рынке за счет пере-

смотра договоренностей с инвесторами обычно приводит ровно к обратным по-

следствиям – цены для потребителей на короткое время снижаются, чтобы через

несколько лет резко возрасти. Доверие инвесторов к инвестициям в энергетику Попытка снизить цены

оказывается подорвано, в то время когда на следующем цикле необходимы но- на рынке за счет пере-

вые инвестиции. смотра договоренностей

с инвесторами обычно

приводит ровно к об-

Показателен пример Великобритании, где в начале прошлого десятилетия ратным последствиям ...

Лейбористское правительство, придя к власти, решило пересмотреть правила

рынка электроэнергии. В результате цены на рынке электроэнергии резко снизи-

лись и стоимость активов упала в несколько раз.

Однако через 4 года, когда в стране начал снова ощущаться дефицит электро-

энергии, цены на рынке Великобритании оказались самыми высокими в Европе.

Мы знаем британскую энергетическую компанию, которая крайне успешно

реализует проекты в Африке и Центральной Америке, но не готова никогда инве-

стировать в строительство новой станции в Великобритании, так как считает по-

литический риск в ней неприемлемым.

Сценарии для России мы рассмотрим несколько позже, а пока проведем бо-

лее детальный анализ готовящегося постановления по определению «коэффи-

циента РСВ», который мы начали анализировать в предыдущем выпуске, и рас-

сматривали в качестве индикатора отношения регулятора к инвесторам в энерге-

тике.

Газ против электроэнергии

Как мы уже писали, главным риском данной методики является предположе-

ние о том, что цены РСВ будут расти пропорционально ценам на газ, в то время В ближайшие 4 года вво-

как в реальности цены РСВ ощутимо отстают от цен на газ. ды новых мощностей

В ближайшие 4 года вводы новых мощностей должны привести к дальней- должны привести к

дальнейшему отстава-

шему отставанию цены на электроэнергию от цен на газ (Рис. 1). нию цены на электро-

энергию от цен на газ.

Рис. 1. Динамика цены РСВ (прогноз и индексация по газу)

2Этот разрыв приведет к потерям для инвесторов, инвестировавших в газовые

станции первой ценовой, зоны в размере 27 млрд. руб. (чистая приведенная сто-

имость разницы между необходимыми и прогнозными денежными потоками).

Русский «Price cap» бессмысленный и беспощадный

За то время, которое прошло с предыдущего выпуска появился еще ряд фак-

тов, свидетельствующих о желании Минэнерго ограничить, а по сути -

регулировать, рыночные цены на электроэнергию.

Так в конце прошлого года Министр энергетики РФ заявил о недопустимости

повышения цен на электроэнергию выше уровня декабря 2011 года в первом

полугодии текущего года, а по факту до президентских выборов. Была проведена

серия совещаний со всеми участниками рынка – генераторами, сбытами. В ян-

варе все было хорошо, генераторы выставляли заявки не выше уровня декабря и

цены на рынке были стабильными. Однако, видимо из-за отсутствия договорен-

ности с Гидрометцентром, неожиданно в феврале ударили морозы. Возник де-

фицит газа, который в подобной ситуации приводит к закономерному всплеску

цены на электроэнергию, так как генераторы вынуждены использовать мазут,

который стоит в 3 раза дороже газа. Так было зимой 2010 -2011 гг., когда одно- Предвыборные админи-

временно вырос спрос на газ и ив России (из-за морозов), и в Европе (из-за пре- стративные меры привели

к снижению цены элек-

кращения поставок газа из Ливии). Год назад Газпром ввел так называемый троэнергию на 30% в пе-

«График №1», ограничив Российских потребителей газа и увеличив поставки на риод февральских моро-

экспорт. зов…

В этом году все было наоборот. Газпром и генераторы честно поделили

убытки:

Газпром ограничил поставки в Европу по высоким ценам, стараясь не

ограничивать потребителей на внутреннем рынке, и не взымая штрафов

за перебор.

Генераторы продавали электроэнергию выработанную на мазуте по цене

газовой неся соответствующие убытки.

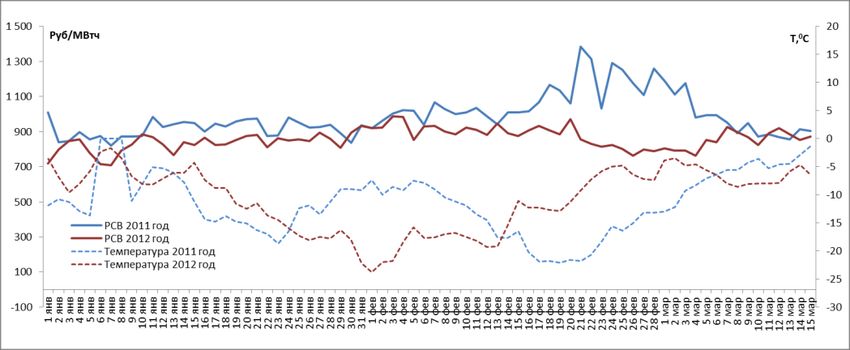

Цена на электроэнергию в этом году должна была бы установиться примерно

на прошлогоднем уровне в районе 1 200 руб./МВтч., рост потребления и более

длительные морозы компенсировались вводом новых мощностей в 2011 году.

Однако по факту цена в сопоставимые температурные периоды была существен-

но ниже – в районе 900 руб/МВтч.

Рис. 2. Сравнение цен РСВ (зима 2011 и 2012 годов)

В целом убытки плюс упущенная выгода энергетиков составлял за морозный

день 500-700 млн. руб. без учета упущенной выгоды Газпрома от продажи газа

на экспорт.

3Еще одной необъяснимой закономерностью является падение цен на опто-

вом рынке вокруг даты парламентских и президентских выборов. Необъясни- А в сами дни выборов

мыми с точки зрения здравого смысла они являются потому, что: цены на оптовом рынке

оказывались на 15-30%

Двух-трехдневное снижение цены РСВ на 20% приведет к снижению це- ниже, чем в аналогичные

ны для конечного потребителя на 0,1-0,2% - точность погрешности расче- дни

та тарифа.

Потребитель это «снижение» увидит не в день выборов, а минимум че-

рез 2-3 недели.

За ценой на оптовом рынке следят в лучшем случае два три десятка

крупных потребителей

Эти меры однако не влия-

ли тарифы для населения

и вряд ли были замечены

потребителями…

Рис. 3. Цена РСВ до и после выборов Президента Российской Федерации

… но приносили энергети-

кам ежедневные убытки в

500-700 млн. руб.

Рис. 4. Цена РСВ до и после выборов Государственной Думы Российской Федерации (красным

фоном выделены выходные дни).

В завершении отметим, что даже если бы эти меры не были приняты и цена на

электроэнергию в феврале-марте на оптовом рынке выросла на 50%, население

бы получило ровно те же цены в своих счетах, что и в декабре прошлого года –

цены электроэнергию для населения не зависит от рыночной цены.

В принципе мы допускаем, что следующим шагом будет создание уникальной

модели рынка - отдела при Минэнерго, который будет формировать ежеднев-

ные заявки для генераторов на оптовом рынке и спускать эти заявки генерато-

рам в виде ежедневных приказов. В результате, и рынок сохраняется, и цены бу-

дут управляемы. Единственной проблемой с такой моделью может стать тот

факт, что ФАС будет рассматривать такое поведение генераторов как сговор.

4Буквально в последние дни начал разгораться очередной виток конфликта во-

круг цен на электроэнергию. Минэнерго завило о том, что, по его мнению, цены

на электроэнергию могут не вырасти и во втором полугодии, Газпром тем вре-

менем запросил дополнительный рост цен на газ в 4 квартале.

Таким образом, ручное управление ценами на РСВ позволяет предполагать,

еще более существенные риски отставания цен на электроэнергию от цен на газ.

Удачные и неудачные года (по версии Минэнерго РФ)

Методика расчета Крсв имеет одну удивительную особенность – ее влияние на

доходы генератора зависит от года ввода мощности. К мощностям, введенным в

разные годы применяется различный подход к пересмотру коэффициентов. Мы

не смогли найти рациональной причины этому феномену, поэтому решили, что

ответ судьбы станций, скорее всего, предопределены восточным календарем

(Табл. 1.).

Табл. 1. Зависимость пересчета Крсв от сроков ввода мощности

обезьяна

Красный

Красная

Желтый

лощадь

Черный

Желтая

Желтая

Желтая

дракон

Черная

кролик

свинья

собака

Белый

Белый

крыса

Синяя

крыса

Белая

синяя

петух

змея

По китайскому

овца

тигр

бык

календарю

год 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Темпы роста

-2,9% -23,4% 3,9% -2,8% -2,9% -7,0% -14,4% -12,5% -5,9% -0,8% 3,7% 3,4% 0,6%

(э-я минус газ)

Ввод мощно- Норматив Методика

сти

Методика с корректи-

Норматив Методика без корректировки

Пересчет Крсв ровкой

Самыми неудачными для ввода станций являются года «Желтой крысы» и

«Желтого быка» (2007 г. и 2008 г.) пересчет тарифов приходится на неудачный

2014 год (год «Синей лошади»). Станции, пущенные в год «Синей лошади» также

несут значительные убытки. С другой стороны, станции, пущенные в 2012 году

(год «Черного дракона») практически не несут потерь.

Наиболее уязвимыми оказываются станции введенные в 2007-2009 гг. Для этих

станций согласно методике будет иметь место только один пересмотр Крсв в

2014 году, в результате которого Крсв будет снижет. Тогда как для станций с бо- Эффект от новой мето-

лее поздними годами пуска Крсв будет пересмотрен, как минимум, еще один дики будет существенно

раз . различаться для станций

с разными годами ввода

59 000

8 000

7 000

6 000

5 000

4 000

3 000

2 000

1 000

-

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

-1 000

Рис. 5 Суммарные потери для проектов, пущенных в соответствующий год (млн. руб.)

Хуже всего придется

генераторам, у ко-

Пересчет Крсв в 2014 году приводит к серьезным убыткам из-за того, что с 2014 торых пересмотр

по 2016 годы мы прогнозируем максимальные темпы отставания цен РСВ от цен Крсв придется на

на газ. Однако объяснить почему, например, не совпадает первый год пересчета 2014 г.

Крсв и первый год, когда новый Крсв применяется для новых станций или поче-

му для уже введенных станций корректировка Крсв учитывает отклонение фак-

тических цен за прошедший период от расчетных делается только для станций

введенных до 2013 года - мы не можем. Если бы подобная корректировка про-

водилась при повторном перерасчете Крсв в 2016-2018 гг. это помогло бы сни-

зить риски генераторов, но этого в методике нет.

Также хотим отметить такой факт, что отрицательный эффект от методики бу-

дет иметь место даже для тех станций, для которых Крсв по нашим расчетам в Даже для станций,

2014 году вырастит, - так коэффициент все равно не достигнет уровня необходи- которые, для кото-

мого, для достижения нормативной доходности. рых Крсв в 2014 г

должен вырасти до-

Табл. 2 Прогноз изменения NPV проектов ДПМ от пересчета Крсв

Крсв1 Крсв2 Крсв3 Снижение NPV, млн. ходность инвести-

руб. ций будет ниже

Владимирская ТЭЦ-2 0,75 1,00 0,88 361 нормативной

Правобережная ТЭЦ-5 0,71 0,92 0,90 365

Новогорьковская ТЭЦ 0,73 0,95 0,89 385

Новогорьковская ТЭЦ 0,73 0,95 0,89 385

Няганская ГРЭС 0,76 0,85 0,82 385

Кировская ТЭЦ-5 0,70 0,92 0,85 401

Первомайская ТЭЦ-14 0,75 0,81 0,95 454

Воронежская ТЭЦ-1 0,73 0,98 0,91 504

Ивановские ПГУ 0,71 0,75 0,93 514

Сызранская ТЭЦ 0,75 0,81 0,93 710

Няганская ГРЭС 0,71 0,75 0,88 957

Киришская ГРЭС 0,71 0,76 0,94 1 135

Крсв – выигравшие и проигравшие

Анализ показывает, что эффект сильно варьируется от станции к станции. Не-

сколько станций оказываются даже в плюсе, правда вероятнее не в результате

выхода Постановления, а из-за того, что действующие показатели являются для

них приемлемыми и согласно методике не подпадут под пересмотр.

Это станции Тюменского региона, где из-за низкой цены газа доходность на

6рынке электроэнергии выше, чем в целом по стране, а также на юге в регионах с

высокими ценами на электроэнергию. В данных расчетах, однако, не учитывает-

ся фактор запирания сечений в Тюменском регионе начиная с 2013 года в ре-

зультате избытка мощностей. В результате, из-за запирания сечений, доходность

Тюменских проектов также упадет ниже нормативной.

Рис. 6. Эффект от пересчета Крсв для станций

Ниже мы приводим несколько примеров того, как может меняться Крсв для

различных станций.

Уренгойская ГРЭС

Запуск в удачный год («Желтого дракона»).

Стартовый коэффициент был благоприятным (низкая цена газа в

ЯНАО).

Первый пересчет пришелся на 2016 год – после того, как цена РСВ

перестает отставать от цены на газ.

Пересчет коэффициента (по модели) не происходит (отклонение

менее 10%). Барьер срабатывает в позитивную для генератора

сторону (не снижает Крсв).

0,75 7 500

7 000 наш прогноз

0,70

прогноз по методике

6 500

0,65

6 000

0,60 расчетный

расчетный с учетом 10% барьера 5 500

фактический

0,55

2012 2013 2014 2015 2016 2017 2018 2019 2020 5 000

2012 2013 2014 2015 2016 2017 2018 2019 2020

Рис. 7. Расчетный и фактический Крсв для Рис. 8. Денежный поток для проекта Урен-

проектов Уренгойской ГРЭС (прогнозный до- гойской ГРЭС (требуемый и прогнозный),

ход/НВВ) млн.руб.

7ТЭЦ-27 Мосэнерго

Пущена в год «Желтой крысы».

Стартовый Крсв был ниже фактического (из-за включения РД).

Всего один пересчет в 2015 г. (год «Синей овцы») (один из самых ранних

проектов), нет второго пересчета (в хорошем году после 2016).

10% барьер срабатывает в негативную для генератора сторону – не по-

вышает Крсв.

1,00 расчетный 7 500

расчетный с учетом 10% 7 000 наш прогноз

0,90

барьера прогноз по методике

6 500

0,80

6 000

0,70 5 500

0,60 5 000

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

Рис. 9. Расчетный и фактический Крсв для Рис. 10. Денежный поток для проекта Урен-

проектов ТЭЦ-27 Мосэнерго (прогнозный гойской ГРЭС (требуемый и прогнозный),

доход/НВВ) млн.руб.

Южно–Уральская ГРЭС

Пуск в 2013 год (год «Черной змеи»).

На первый период Крсв отстает от фактического.

Следующие два пересчета приходятся на годы после 2016 г.

10% барьер не срабатывает (2 пересмотра Крсв).

0,95 7 500

0,90 7 000 наш прогноз

0,85 6 500

0,80 6 000

5 500

0,75

5 000

0,70 расчетный

расчтеный с учетом 10% барьера

4 500

0,65

фактический 4 000

0,60

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2013 2014 2015 2016 2017 2018 2019 2020

Рис. 11. Расчетный и фактический Крсв для Рис. 12. Денежный поток для проекта Южно–

проектов Южно–Уральской ГРЭС (прогнозный Уральской ГРЭС (требуемый и прогнозный),

доход/НВВ) млн.руб

По генерирующим компаниям эффект от постановления распределяется следу-

ющим образом (Рис. 13).

89 000

8 000

7 000

6 000

5 000

4 000

3 000

2 000

1 000

-

-1 000

Рис. 13. Снижение NPV генерирующих компаний от пересчета Крсв, млн. руб.

Рост тарифов ДПМ перед выборами 2018 года.

Мы также хотели проиллюстрировать примерами приведенный в предыду-

щем отчете тезис о росте тарифов ДПМ перед выборами 2018 г.

Ниже приведен достаточно типовой случай – Крсв снижается в 2013 г. более

чем на 20%, с тем, чтобы вырасти в 2016 почти на 50% от сниженного уровня.

Аналогичным образом меняется и тариф на мощность. Кроме того, тариф на

мощность вырастет дополнительно на 30-40% в результате еще одной особенно-

Тариф ДПМ для зна-

сти тарифа ДПМ. Срок действия ДПМ составляет 10 лет – срок окупаемости про-

чительно числа

екта – 15. Разница между требуемым тарифом ДПМ и прогнозной рыночной це-

станций, снизится в

ной на мощность за последние 5 лет переносится на годы с 6-й по 10-й.

2014-2015 гг, что бы

Таким образом, в 2016-2017 году рост тарифа ДПМ в выбранном примере

вырасти более, чем

должен составить почти 100%. Перед выборами.

1,00

в 2 раза в 2016-2017

0,95

гг – непосредствен-

0,90 но перед следующи-

0,85 ми выборами

0,80

0,75

0,70

расчтеный с учетом 10% барьера

0,65

фактический

0,60

0,55

0,50

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Рис. 14. Прогноз динамики Крсв (расчетного и фактического)

Ситуация типична для целого ряда проектов (Табл. 3).

9Табл. 3. Прогноз изменения Крсв проектов ввода мощности

Крсв1 Крсв2 Крсв3

ОГК-4 Шатурская ГРЭС 0,71 0,66 0,96

ОГК-4 Яйвинская ГРЭС 0,71 0,55 0,81

ОГК-5 Среднеуральская ГРЭС 0,71 0,57 0,83

ОГК-5 Невинномысская ГРЭС 0,71 0,52 0,84

ОГК-6 ГРЭС-24 0,79 0,78 0,96

ТГК-1 Первомайская ТЭЦ-14 0,75 0,70 0,94

ТГК-1 Южная ТЭЦ-22 0,71 0,63 0,92

ТГК-2 Новгородская ТЭЦ 0,75 0,71 0,94

ТГК-3 ТЭЦ-26 0,71 0,66 0,96

ТГК-4 Воронежская ТЭЦ-2 0,79 0,79 0,98

ТГК-4 Котельная Северо-Западного района 0,79 0,79 0,98

ТГК-4 Калужская ТЭЦ 0,79 0,79 0,98

ТГК-8 Краснодарская ТЭЦ 0,71 0,52 0,84

ТГК-8 Астраханская ГРЭС 0,79 0,65 0,80

ТГК-10 Тюменская ТЭЦ-1 0,75 0,67 0,86

ТГК-10 Тобольская ТЭЦ 0,75 0,69 0,87

ТГК-10 Челябинская ТЭЦ-3 0,75 0,65 0,87

Неопределенность с ценой вопроса в 1 млрд. долл.

И наконец, Постановление содержит, по крайней мере, одну неточную трак-

товку, которая может стоить генераторам дополнительно более 30 млрд. руб.

снижения стоимости их проектов. Из Постановления очевидно не следует, какой

год берется за базовый для прогнозирования цены РСВ. В наших расчетах мы Постановление со-

предполагали, что за базу берется год непосредственно предшествующий старту держит, по крайней

проекта. Однако возможна и другая трактовка, согласно которой за базу берется мере, одну неточ-

фактически год n-2. В этом случае эффект от расхождения темпов роста цен РСВ и ную трактовку цена

газа будет еще более существенным и генераторы получат убыток уже в 68 млрд. вопроса по которой

руб. более 1 млрд долл

Выводы

Как мы уже писали первой проблемой для инвесторов является завышенный

прогноз цен РСВ в методике. Для того, чтобы сохранить доверие инвесторов к

отрасли эта проблема должна быть решена либо путем формирования более

адекватного прогноза, либо путем механизма корректировок «по факту».

Второй ключевой проблемой методики является падение тарифа ДПМ в пе-

риод «после выборов» и ее рост перед следующими выборами, что совершенно

нелогично, с учетом тех мер, которые были предприняты Минэнерго перед вы-

борами 2011-2012 гг.

Эти два момента, на фоне уже почти тотального ручного управления рынком

электроэнергии практически наверняка подорвет доверие инвесторов к инве-

стициям в новую генерацию.

С высокой вероятностью это будет означать «реструктуризацию ДПМ» в рай-

оне 2016 года.

При этом программой ДПМ программа модернизация электроэнергетики, по

версии Минэнерго не завершается, а только начинается. Согласно программам

Минэнерго до 2020 года в стране необходимо будет ввести дополнительно к

ДПМ ок. 30 ГВт новых мощностей. Что произойдет, если не изменить кардиналь-

но подход к энергетике мы постараемся показать в следующем отчете.

10Вы также можете почитать