Технико-экономическое обоснование для внедрения обязательного медицинского страхования в Узбекистане - Документы по политике финансирования ...

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

Технико-экономическое

обоснование для

внедрения обязательного

медицинского страхования

в Узбекистане

Узбекистан

Документы по политике

финансирования здравоохранения

Барселонский офис ВОЗ

по финансированию

систем здравоохранения

Барселонский офис ВОЗ является центром передового опыта и знаний в области

финансирования здравоохранения для всеобщего охвата услугами здравоохранения. Он

работает с государствами-членами в Европейском регионе ВОЗ в целях содействия принятию

решений, основанных на доказательствах и фактических данных.

Ключевой частью работы офиса является проведение оценок прогресса, достигнутого странами

и регионом в целом в области достижения всеобщего охвата услугами здравоохранения,

посредством мониторинга финансовой защиты -влияния выплат из кармана за услуги

здравоохранения на уровень жизни и бедность. Финансовая защита является одним из

основных показателей эффективности систем здравоохранения и одним из индикаторов Целей

устойчивого развития.

Офис оказывает поддержку странам в области формулирования политики, мониторинга

прогресса и разработки реформ посредством мероприятий в сфере диагностики проблем

систем здравоохранения, анализа специфических для стран вариантов политики, диалога

высокого уровня по вопросам политики, и обмена международным опытом. Офис также

проводит учебные курсы ВОЗ по финансированию здравоохранения и укреплению систем

© Фотография: Robert Ramos/FPHSP

здравоохранения для улучшения показателей здоровья.

Офис был открыт в 1999 году, и осуществляет свою деятельность при поддержке правительства

автономного сообщества Каталония, Испания. Он входит в структуру отдела страновых

стратегий и систем здравоохранения Европейского регионального бюро ВОЗ.

ТЕХНИКО-ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ДЛЯ ВНЕДРЕНИЯ ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ В УЗБЕКИСТАНЕ

АННОТАЦИЯ

В Узбекистане было принято решение о внедении обязательного медицинского страхования (ОМС) с целью обеспечения

всеобщего охвата медико-санитарными услугами. Данное технико-экономическое обоснование направлено на оценку

влияния потенциальных источников доходов на расширение фискального пространства для здравоохранения в рамках

ОМС. На основе данных о численности населения, занятости и экономике, в нем предложены три сценария потенциального

сочетания доходов государственного бюджета для здравоохранения. Согласно Сценарию 1, предполагается, что в

2025 году только за счет поступлений от общих налогов в сфере здравоохранения будет доступно 620 000 сумов на

душу населения. В Сценарии 2 предполагаются поступления от общих налогов в сочетании с поступлениями от

налога в размере 2% на фонд оплаты труда (ФОТ), то добавит еще 35 000 сум на душу населения (5,4% от общей суммы

государственного финансирования для сектора здравоохранения). В Сценарии 3 удваивается налог на ФОТ до 4%, что

добавляет еще 52 000 сум на душу населения (7,7% от общей суммы государственного финансирования для сектора

здравоохранения). В нем сделан вывод о том, что общие налоги позволяют более эффективно обеспечить всеобщий

охвата медико-санитарными услугами, а налог на ФОТ позволит сгенерировать лишь незначительные дополнительные

ресурсы, идет в разрез с задачами реформирования подоходного налога и отчислений на социальное обеспечение,

проведенным в 2019 году и может навредить рынку труда. Вместо этого, Узбекистан может изыскать дополнительные

каналы получения доходов из таких альтернативных источников, как налоги на товары, вредные для здоровья, а также

дополнительно расширять фискальное пространство для здравоохранения, сосредоточив внимание на повышении

эффективности системы оказания медицинских услуг.

Ключевые слова Запросы относительно публикаций Европейского регионального бюро ВОЗ следует

HEALTHCARE FINANCING направлять по адресу:

HEALTH SYSTEMS Publications

REVENUE MIX FOR HEALTH WHO Regional Office for Europe

FISCAL SPACE FOR HEALTH

UN City, Marmorvej 51

UZBEKISTAN

DK-2100 Copenhagen Ø, Denmark

Кроме того, запросы на документацию, информацию по вопросам здравоохранения или

разрешение на цитирование или перевод документов ВОЗ можно заполнить в онлайновом

режиме на сайте Регионального бюро: http://www.euro.who.int/PubRequest?language=Russian.

Номер документа: WHO/EURO:2021-2317-42072-57917

© Всемирная организация здравоохранения, 2021 r.

Некоторые права защищены. Настоящая публикация Приобретение, авторские права и лицензирование. По вопросам

распространяется на условиях лицензии Crea ve Commons 3.0 IGO приобретения публикаций ВОЗ см. h p://apps.who.int/bookorders.

«С указанием авторства – Некоммерческая – Распространение на По вопросам оформления заявок на коммерческое использование

тех же условиях» (CC BY-NC-SA 3.0 IGO; h ps://crea vecommons. и направления запросов, касающихся права пользования и

org/licenses/by-nc-sa/3.0/igo). лицензирования, см. h p://www.who.int/about/licensing/.

Лицензией допускается копирование, распространение и Материалы третьих сторон. Пользователь, желающий использовать

адаптация публикации в некоммерческих целях с указанием в своих целях содержащиеся в настоящей публикации материалы,

библиографической ссылки согласно нижеприведенному образцу. принадлежащие третьим сторонам, например таблицы, рисунки

Никакое использование публикации не означает одобрения ВОЗ или изображения, должен установить, требуется ли для этого

какой-либо организации, товара или услуги. Использование разрешение обладателя авторского права, и при необходимости

логотипа ВОЗ не допускается. Распространение адаптированных получить такое разрешение. Ответственность за нарушение прав

вариантов публикации допускается на условиях указанной или на содержащиеся в публикации материалы третьих сторон несет

эквивалентной лицензии Crea ve Commons. При переводе пользователь.

публикации на другие языки приводится библиографическая ссылка Оговорки общего характера. Используемые в настоящей

согласно нижеприведенному образцу и следующая оговорка: публикации обозначения и приводимые в ней материалы не

«Настоящий перевод не был выполнен Всемирной организацией означают выражения мнения ВОЗ относительно правового статуса

здравоохранения (ВОЗ). ВОЗ не несет ответственности за его любой страны, территории, города или района или их органов

содержание и точность. Аутентичным подлинным текстом является власти или относительно делимитации границ. Штрихпунктирные

оригинальное издание на английском языке «Feasibility study линии на картах обозначают приблизительные границы, которые

for the introduc on of mandatory health insurance in Uzbekistan. могут быть не полностью согласованы.

Copenhagen: WHO Regional Office for Europe; 2021».

Упоминание определенных компаний или продукции

Урегулирование споров, связанных с условиями лицензии, определенных производителей не означает, что они одобрены

производится в соответствии с согласительным регламентом или рекомендованы ВОЗ в отличие от аналогичных компаний

Всемирной организации интеллектуальной собственности. или продукции, не названных в тексте. Названия патентованных

Образец библиографической ссылки: Технико-экономическое изделий, исключая ошибки и пропуски в тексте, выделяются

обоснование для внедрения обязательного медицинского начальными прописными буквами.

страхования в Узбекистане. Копенгаген: Европейское региональное ВОЗ приняты все разумные меры для проверки точности

бюро ВОЗ; 2021. Лицензия: CC BY-NC-SA 3.0 IGO. информации, содержащейся в настоящей публикации. Однако

Данные каталогизации перед публикацией (CIP). Данные CIP данные материалы публикуются без каких-либо прямых или

доступны по ссылке: h p://apps.who.int/iris/. косвенных гарантий. Ответственность за интерпретацию и

использование материалов несет пользователь. ВОЗ не несет

никакой ответственности за ущерб, связанный с использованием

материалов.

Оглавление Выражение признательности iv Список сокращений v Исполнительное резюме vi Обзор сложившейся ситуации 1 Повестка реформы здравоохранения 1 Фискальная ситуация и финансирование системы здравоохранения 2 Задачи и руководящие принципы данного исследования 4 Методология и источники данных 5 Варианты доходов 7 Три сценария по смешанной структуре государственных доходов для здравоохранения 8 Недавние налоговые реформы и влияние на рынок труда 13 Альтернативное фискальное пространство 15 Выводы и рекомендации 17 Приложение 1. Данные и источники данных для трех сценариев технико-экономического обоснования 20

Выражение признательности

Данное технико-экономическое обоснование было подготовлено в результате

совместных усилий ВОЗ и правительства Узбекистана в первой половине 2019 года.

Г-н Jens Wilkens (экономист по вопросам здравоохранения, Швеция) и д-р Uldis

Mitenbergs (эксперт по политике здравоохранения, Латвия) провели исследование и

написали отчет при координации д-ра Елены Цой (Страновой офис ВОЗ, Узбекистан)

и под руководством д-рa Melitta Jakab (ведущий экономист здравоохранения,

Европейское региональное бюро ВОЗ). Прогнозы сценариев в отчете основаны

на данных, собранных и предоставленных Министерством здравоохранения, и

первоначальный анализ проведен национальным консультантом г-жой Татьяной

Дергачевой. На встречах и семинарах большое число экспертов Министерства

здравоохранения, Министерства финансов и Министерства экономики и

промышленности великодушно делились с нами своим временем и мыслями. Все

участники политического диалога на высоком уровне в Ташкенте, Узбекистан, 25–

26 апреля 2019 года, выступили с докладами и предоставляли свои комментарии,

которые легли в основу данного исследования. Д-р Lianne Kuppens, представитель

ВОЗ в Узбекистане и Глава странового офиса ВОЗ оказала неоценимую поддержку

работе над этим исследованием и связанной с ним деятельности.

iv

Список сокращений

ВВП валовой внутренний продукт

НСЗ национальная служба здравоохранения

ОМС обязательное медицинское страхование

ОЭСР Организация экономического сотрудничества и развития

СГРЗ совокупные государственные расходы на здравоохранение

СНГ Содружество независимых государств

v

Исполнительное резюме

Республика Узбекистан внедряет программу прогрессивных реформ в системе

здравоохранения. Концепция реформы системы здравоохранения Республики Узбекистан

была утверждена Указом Президента Республики Узбекистан № 5590 от декабря 2018 года.

Центральным политическим направлением концепции является внедрение обязательного

медицинского страхования (ОМС) для обеспечения полного охвата населения основными

медицинскими услугами и фармацевтическими препаратами.

Указ предусматривает подготовку технико-экономического обоснования (ТЭО) для оценки

предлагаемых вариантов сочетания доходов для финансирования ОМС. Обсуждаемые

варианты отвечают заявленному в Концепции стремлению расширить фискальное

пространство для здравоохранения, в том числе за счет увеличения государственного

финансирования. Данное ТЭО основывается на рассмотрении воздействия альтернативных

источников доходов для выполнения следующих четырех стратегических задач в области

экономики, социальной жизни и здравоохранения.

1. Содействие прогрессу на пути к обеспечению всеобщего охвата медико-санитарными

услугами;

2. Формирование дополнительных поступлений для системы здравоохранения в

соответствии с показателями, установленными в Концепции;

3. Согласование с другими стратегическими документами, в том числе касающимися

совершенствования системы налогообложения и занятости;

4. Оказание благоприятного воздействия на рынок труда.

С целью создания основы для прогноза по поступлениям до 2025 года было подготовлено

три сценария. В первом (базовом) сценарии, общая система налогообложения остается

единственной основой для государственного финансирования, при том, что финансирование

за счет государственного бюджета возрастет с текущих 2,9% до 5% от валового внутреннего

продукта к 2025 году. Второй сценарий отталкивается от финансовых ресурсов, которые

потенциально могут стать доступными в 2021 году с внедрением гипотетического налога

на фонд оплаты труда (ФОТ) в размере 2%, являющегося отчислением с заработной

платы, в дополнение к фиксированным отчислениям, взимаемым с индивидуальных

предпринимателей, наряду с выделением средств из доходной части государственного

бюджета, формируемого за счет общих налогов. В заключении, третий сценарий аналогичен

второму сценарию с точки зрения своих составляющих, но размеры отчислений вдвое

больше, что потенциально позволит получить больше доходов. Второй и третий сценарии

имеют потенциально негативные последствия для рынка труда, которые учитывались в

прогнозах.

Во всех трех сценариях по прогнозируемым расходам государства на здравоохранение

показано значительное увеличение имеющихся для здравоохранения ресурсов; это

связано с прогнозируемым увеличением средств за счет поступлений от общих налогов,

выделяемых на здравоохранение, независимо от того, вводится целевой налог на ФОТ

или нет. Данные результаты обусловлены положением Указа Президента об увеличении

vi

государственного финансирования здравоохранения в целях внедрения ОМС. В 2025 году

прогнозируемые доступные государственные финансовые ресурсы для здравоохранения

составят 620 000 сум из совокупных государственных бюджетных ресурсов (сценарий 1).

Сумма дополнительных поступлений для здравоохранения от отчислений, получаемых за

счет налога на ФОТ, предположительно составит, по прогнозам, 35 000 сум на душу населения

в сценарии с 2%-й ставкой отчислений с ФОТ в виде налога и 52 000 сумов в сценарии с

4%-й ставкой отчислений. Доля налога на ФОТ в общем объеме смешанных доходов для

государственного финансирования в 2025 году составляет 5,4% и 7,7% соответственно.

Введение нового налога на ФОТ сопряжено со значительными бюджетно-налоговыми

и рыночными рисками. В Узбекистане низкий уровень безработицы, но в последние

годы наблюдается сокращение официальной занятости. Реформа подоходного налога и

социальных отчислений в 2019 году была направлена на стимулирование экономического

роста за счет увеличения официальной занятости путем снижения налогов на заработную

плату. Новая шкала подоходного налога является упрощенной, снижает затраты на

рабочую силу, а что еще важнее, она устраняет факторы, препятствовавшие тому, чтобы

квалифицированные сотрудники регистрировали свои доходы. Целевой налог на ФОТ для

здравоохранения не согласуется с задачами этой недавно проведенной налоговой реформы.

В ТЭО делается вывод о том, что:

• общее налогообложение является наиболее эффективным способом объединения

финансовых средств и рисков, справедливого перераспределения ресурсов и содействия

прогрессу на пути к обеспечению всеобщего охвата медико-санитарными услугами;

• дополнительные ресурсы, получаемые за счет обязательных отчислений с ФОТ,

ограничены и не способны существенно расширить возможности для финансирования

ОМС сверх того того, что можно получить через ресурсы бюджета, поступающие за счет

общего налогообложения;

• введение налога на ФОТ не будет согласовываться с задачами реформирования

подоходного налога и отчислений по социальному обеспечению в 2019 году;

• введение налога на ФОТ может навредить рынку труда и общей бюджетно-налоговую

ситуации, и этот вопрос следует рассматривать с более широкой точки зрения

государственных финансов и экономического роста.

В рамках ТЭО рекомендуется:

• в большей степени полагаться на общее налогообложение в рамках согласованного

среднесрочного прогноза бюджета с тем, чтобы обеспечить возможность

прогнозирования и не вводить налог на ФОТ;

• изыскать дополнительные финансовые ресурсы для здравоохранения путем разработки

мер налоговой политики, способствующих здоровому образу жизни, в отношении таких

нежелательных и дорогостоящих, с точки зрения окружающей среды, потребительских

товаров, как табак, алкоголь и ископаемые виды топлива;

• в целях расширения фискального пространства, целесообразно сосредоточить внимание

на повышении эффективности в системе оказания медицинской помощи посредством

внедрения современных клинических и профессиональных управленческих

практических методов, в основе которых лежит устойчивая цифровизация и контроль

качества работы для более эффективного использования ограниченных ресурсов.

viiОБЗОР СЛОЖИВШЕЙСЯ

СИТУАЦИИ

Повестка реформы здравоохранения

Узбекистан принял решение приступить к реализации масштабной программы реформ

по совершенствованию системы здравоохранения. Концепция реформы системы

здравоохранения Республики Узбекистан была утверждена Указом Президента №5590 в

декабре 2018 года.1 Общие задачи реформы заключаются в укреплении здоровья населения

путем обеспечения всеобщего охвата медико-санитарными услугами и расширения доступа

к высококачественным медицинским услугам на территории всей страны. В Концепции

реформы особо подчеркивается важность профилактики заболеваний и уделяется внимание

состояниям здоровья, которые ведут к самому высокому бремени болезней, справедливому

распределению ресурсов и доступу к медицинской помощи, финансовой защите населения

и повышению эффективности системы путем внесения уточнений в пакет гарантированных

государством услуг и переходу от финансирования услуг на основе пассивного распределения

ресурсов к активной закупке услуг. Центральным политическим направлением Концепции

является внедрение ОМС, представляющего собой важный инструмент для обеспечения

полного охвата населения основными медицинскими услугами и фармацевтическими

препаратами.

В целях содействия в выполнении задач Концепции была разработана стратегия

финансирования здравоохранения на основе тщательно проработанного процесса.

Межведомственной рабочей группой был проведен анализ проблем и определены основные

составляющие элементы реформы финансирования здравоохранения. Многосекторальный

характер группы с участием представителей Министерства здравоохранения, Министерства

финансов, Министерства экономики и промышленности и медицинских организаций

имеет важное значение при обеспечении взаимосвязи между реформами в области

финансирования здравоохранения и другими крайне важными функциями и большей

согласованности политики. Затем, группа местных консультантов разработала стратегические

направления финансирования здравоохранения в тесном сотрудничестве с Министерством

здравоохранения, Министерством финансов, Министерством экономики и промышленности.

ВОЗ оказывала техническое содействие в течение всего процесса в виде вебинаров, страновых

визитов и изучения соответствующих документов. Более ранний проект данного технико-

экономического обоснования содержал информацию о предлагаемых вариантах смешанных

доходов для финансирования ОМС. Стратегия финансирования здравоохранения была

обсуждена и одобрена в ходе политического диалога высокого уровня в апреле 2019 года,

где был достигнут консенсус по основным стратегическим направлениям. Правительство

страны, руководствуясь стратегией финансирования здравоохранения, вскоре завершит

разработку Закона «Об обязательном медицинском страховании (ОМС)» и Положения «О

пакете гарантированных государством услуг».

1

Текст «Концепции» приводится в Приложении 1 к Указу Президента Республики Узбекистан № УП-5590 от декабря

2018 года.

ОБЗОР СЛОЖИВШЕЙСЯ СИТУАЦИИ 1Фискальная ситуация и финансирование

системы здравоохранения

Как и в случае с другими странами в Центральной Азии и Восточной Европы, в

Узбекистане общий объем финансовых ресурсов для здравоохранения довольной

небольшой. Расходы Узбекистана на здравоохранение составили 2,9% от ВВП2, что чуть

выше среднего показателя по 12 соседним странам Содружества независимых государств

(СНГ), но намного ниже 6,5%, то есть, среднего показателя в странах с высоким уровнем

доходов3 (входящих в Организацию экономического сотрудничества и развития (ОЭСР)). Доля

ВВП в размере 2,9% составляет 197 международных долларов (по паритету покупательной

способности) на душу населения, меньше десятой части абсолютной величины суммы,

расходуемой в странах мира с высоким уровнем доходов. Это диктует необходимость

максимально эффективного использования этих ресурсов, т.е., создания действенной системы

и охвата пациентов, больше всего нуждающихся в медицинской помощи. В долгосрочной

перспективе растущая экономика сформирует больший объем ресурсов, а при социально-

экономическом развитии с высокими темпами улучшится состояние здоровья населения.

В краткосрочной и среднесрочной перспективе Узбекистану необходимо определить

приоритеты в рамках имеющихся экономических возможностей.

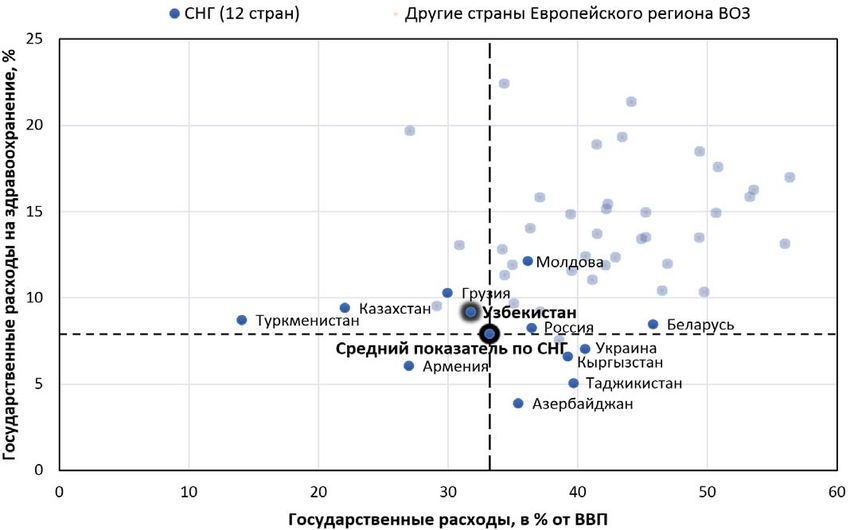

Уровень совокупных государственных расходов ниже такого уровня в большинстве

стран со средним и высоким уровнем дохода. Два фактора определяют общую долю

государственных расходов на здравоохранение в ВВП: государственные расходы как доля

ВВП; и то, какая сумма данных государственных средств направляется на здравоохранение.

Первый фактор (горизонтальная ось, Рис. 1) отражает способность государства формировать

государственные ресурсы в виде поступлений от налогов и других поступлений в

государственный бюджет. Это, в свою очередь, определяется структурой экономики, четкими

мерами политики и в значительной степени тем, насколько велик формальный сектор

экономики, т. е. какой объем экономической деятельности осуществляется в пределах

официальной экономики. Доля государственных расходов Узбекистана в ВВП составляет

31,8%, что чуть ниже среднего показателя по СНГ – 33,2%. Она также значительно ниже, чем в

большинстве стран с высоким уровнем дохода в Западной Европе и Азии, где государственные

расходы намного выше в качестве доли в общей экономике. Экономическое развитие и

повышение собираемости налогов создадут более широкое фискальное пространство

для финансирования обязательств государства, направленных на содействие социально

устойчивому развитию.

Приоритетность здравоохранения, отраженная в количественных показателях расходов,

находится на одном уровне с самыми высокими уровнями расходов на здравоохранение

в соседних странах, но значительно ниже, чем в странах с высоким уровнем дохода, и

перспективных показателей, установленных в Указе Президента. Еще одним определяющим

фактором расходов на здравоохранение по отношению к ВВП является то, какая доля

государственных расходов, т.е., имеющихся государственных ресурсов, расходуется

на здравоохранение. Узбекистан в течение нескольких лет повышал приоритетность

здравоохранения. В 2016 году на здравоохранение было выделено 9,2% государственных

2

Global Health Expenditure Database [online database] [База данных о глобальных расходах на здравоохранение [онлайн

база данных]]. Geneva: World Health Organiza on; 2019 (h p://apps.who.int/nha/database/Select/Indicators/en, по

состоянию на 12 августа 2019 г.).

3

OECD. Health at a Glance 2017: OECD Indicators. [ОЭСР. Общий обзор здравоохранения в 2017 г.: Индикаторы ОЭСР.] Paris:

OECD Publishing; 2017 (h p://dx.doi.org/10.1787/health_glance-2017-en, по состоянию на 5 сентября 2019 г.).

2 ТЕХНИКО ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ДЛЯ ВНЕДРЕНИЯ ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ В УЗБЕКИСТАНЕсредств, и с тех пор этот уровень значительно повысился.4 Такой уровень хорошо сопоставим

с другими странами СНГ, но значительно ниже, чем в большинстве стран с высоким уровнем

доходов. Целевой показатель в Указе Президента на уровне 15,4%, который по данным

республиканского бюджета был достигнут в 2018 году, приблизил уровень приоритетности

здравоохранения в Узбекистане к уровню в странах Западной Европы и в странах с

высоким уровнем в Центральной Азии, а также существенно увеличил объем ресурсов для

здравоохранения.

Рис. 1. Расходы на здравоохранение и государственные расходы в Узбекистане, 12 соседних странах

и в других странах Европейского региона ВОЗ, 2016 г.

Источник: База данных о глобальных расходах на здравоохранение [онлайн база данных]. Женева:

Всемирная организация здравоохранения; 2019 г. (http://apps.who.int/nha/database/Select/Indicators/en, по

состоянию на 12 августа 2019 г.).

Несмотря на то, что никакая сумма расходов на здравоохранение не может считаться

достаточной, амбиции Узбекистана по увеличению государственных расходов на

здравоохранение хорошо обоснованы. Помимо настоятельной необходимости в повышении

эффективности и более четких приоритетах, увеличение государственного финансирования

здравоохранения позволит Узбекистану расширить доступ к услугам, снизить финансовую

нагрузку и повысить результативность мероприятий по охране здоровья. В этой связи, в

следующей главе представлен анализ трех вариантов финансирования предусматриваемого

ОМС с учетом существующей структуры экономики и рынка труда.

4

Данный показатель в 2016 году ниже официальной доли бюджета, выделяемой на здравоохранение в Узбекистане.

Данные на Рис. 1 основаны на определении границ в Системе национальных счетов здравоохранения, которые

зачастую отличаются от национальных бюджетов на разные секторы.

ОБЗОР СЛОЖИВШЕЙСЯ СИТУАЦИИ 3Задачи и руководящие принципы данного

исследования

Согласно Указу Президента № 5590, технико-экономическое обоснование должно быть

подготовлено наряду с разработкой проекта законодательства по ОМС при техническом

содействии ВОЗ и международных финансовых учреждений. В целях создания прочной

основы для разработки ОМС и информационного сопровождения процесса разработки

законопроекта об ОМС, задача ТЭО заключалась в оценке вариантов смешанных доходов для

предлагаемого механизма ОМС.

Оценка основана на рассмотрении потенциального воздействия альтернативных

источников доходов на выполнение задач экономической, социальной политики и

политики в области здравоохранения:

1. Содействие прогрессу на пути к обеспечению всеобщего охвата медико-санитарными

услугами;

2. Формирование дополнительных поступлений для системы здравоохранения в

соответствии с показателями, установленными в Концепции;

3. Согласование с другими стратегическими документами, в том числе касающимися

совершенствования системы налогообложения и занятости;

4. Оказание благоприятного воздействия на рынок труда.

С целью оптимального выполнения поставленных задач, ТЭО опирается на два

основополагающих и общепризнанных руководящих принципа:

Во-первых, всеобщий охват населения базовыми медико-санитарными услугами

представляет собой наиболее эффективный способ укрепления здоровья и

профилактики заболеваний и формирует наиболее экономически целесообразную

систему здравоохранения, в которой имеющиеся ресурсы согласуются с потребностями

здравоохранения. Предварительным условием для выполнения этой задачи является охват

всех групп населения, включая уязвимые и малообеспеченные слои населения, у которых

чаще всего наблюдаются низкие показатели здоровья. Поэтому важной отправной точкой

для подготовки технико-экономического обоснования послужило стремление Узбекистана

обеспечить пакет гарантированных государством услуг для всех, независимо от возраста или

статуса занятости, и создать максимально эффективную систему. Следовательно, основой

для права на всеобщий доступ к медицинской помощи в данном ТЭО являются гражданство

и постоянное проживание в стране в соответствии с проектом закона об ОМС;

Во-вторых, для стратегического распределения ресурсов в соответствии с потребностями

и во избежание фрагментации в области управления и предоставления услуг необходимо

эффективное объединение ресурсов из различных источников в один пул. Таким образом,

создание одного национального пула средств для целей здравоохранения поддерживает

эффективное использование ресурсов.

4 ТЕХНИКО ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ДЛЯ ВНЕДРЕНИЯ ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ В УЗБЕКИСТАНЕМетодология и источники данных

Для количественной оценки трех сценариев планируемой комбинации государственных

доходов для здравоохранения были использованы данные Государственного комитета

Республики Узбекистан по статистике (текущий ВВП, численность населения, рождаемость

и смертность, численность работников юридических лиц и их заработная плата), Азиатского

банка развития (темпы роста ВВП), данные Министерства труда и социальной защиты

населения (численность экономически активного населения, количество индивидуальных

предпринимателей) и показатели в Указе Президента/Концепции (доля совокупных

государственных расходов на здравоохранение (СГРЗ) в процентах от ВВП). Отсутствуют

официальные данные о нынешней структуре государственных доходов или доходах лиц,

занятых в формальном секторе, за исключением доходов юридических лиц (см. Приложение

1).

В отношении расчетов в сценариях был сделан ряд допущений. Отправными точками для

расчетов послужили уровень ВВП и прогнозы в Концепции. В Концепции представлен базовый

набор показателей для выполнения задач как в отношении результатов мероприятий по

охране здоровья, так и финансирования здравоохранения, среди которых указывается доля

государственных расходов на здравоохранение в ВВП, которая, по прогнозам, увеличится

с 2,9% в 2017 году до 5,0% в 2025 году. Это увеличение используется для прогнозирования

уровня государственных ресурсов в настоящем ТЭО (см. Приложение 1, где приводятся все

используемые переменные и элементы данных). Что касается прогнозов по поступлениям от

налогов на ФОТ до 2025 года, предполагается рост ФОТ на каждого сотрудника наряду с ВВП

и количеством занятых в формальном секторе экономики по мере прироста населения. 2017

год используется в качестве базового года с данными официальной статистики и все суммы в

узбекских сумах выражены в постоянных ценах по состоянию на 2017 год. Поскольку новый

налог на заработную плату, скорее всего, окажет негативное влияние на формальный рынок

труда и на выполнение обязательств по налоговым платежам, во второй и третий сценарии

вносятся корректировки на основе предположений об уровне уклонения от выплаты

заработной платы в формальном секторе (см. Приложение 1, где приводятся корректирующие

ставки). Это может быть, например, выплата части заработной платы вне официальной системы

платежей или компенсация работы другими способами помимо выплаты заработной платы.

Чем больше ставка отчислений, тем выше риск уклонения. Предполагается, что уровень

уклонения от уплаты налогов со временем будет снижаться по мере развития экономики и

повышения собираемости налогов

ОБЗОР СЛОЖИВШЕЙСЯ СИТУАЦИИ 56

ВАРИАНТЫ ДОХОДОВ

Государственное финансирование имеет решающее значение для обеспечения всеобщего

охвата медико-санитарными услугами. Два основных источника для государственного

финансирования здравоохранения можно описать как (i) поступления от общих налогов и (ii)

отчисления с ФОТ. Как правило, системы здравоохранения, главным образом, финансируемые

за счет государственных средств, называют национальными системами здравоохранения

(НСЗ), а системы здравоохранения, главным образом, финансируемые за счет налога на ФОТ,

называются системами социального медицинского страхования, однако, в международном

масштабе, смешанные доходы стали менее актуальны в качестве параметра, разграничивающего

НСЗ и ОМС и определяющего организационную структуру систем здравоохранения.

Общее налогообложение обозначает нецелевые доходы всех административных уровней:

местный, региональный и национальный уровни. В таком случае имеется множество

источников, например, подоходный налог, налог на капитал, налог на доходы юридических

лиц, налог на потребление (налог на добавленную стоимость), торговлю и доходы от

реализации государственных активов. Сочетание поступлений от налогов и поступлений

из других источников зависит от контекста конкретной страны и способности обеспечить

собираемость конкретных видов налогов. Страны с низким уровнем дохода, как правило,

полагаются на налоги, которые легче собирать, такие как импортные и экспортные пошлины,

а страны с высоким уровнем дохода обычно полагаются на более широкий спектр источников

поступлений. К относительным преимуществам систем здравоохранения, финансируемых

за счет общего налогообложения, относятся: хорошие возможности для разработки

прогрессивной доходной базы; слабая зависимость от развития ситуации на рынке труда;

низкие административные расходы; и высокая степень политической подотчетности через

регулярные бюджетные процессы в законодательстве. Один из очевидных недостатков

систем здравоохранения, финансируемых за счет налогов, заключется в том, что сектор

здравоохранения конкурирует за средства с другими секторами, финансируемыми

государством.

Налоги на ФОТ представляют собой целевые отчисления с заработной платы, при этом,

налогом облагается только экономическая деятельность на основе трудовой занятости.

Налоги на ФОТ могут взиматься с работодателей и сотрудников. При налоге на ФОТ,

финансирование здравоохранения в значительной степени становится зависимым от

доходов лиц, занятых в формальном секторе страны. Налог на ФОТ ведет к росту затрат

на рабочую силу, что, в свою очередь, оказывает негативное влияние на занятость и

экономический рост. В нескольких странах Европы, в том числе в Венгрии, Германии, Литве,

Нидерландах, Словакии, Франции, Чехии, в последние годы значительно снижены налоги

на ФОТ для здравоохранения в структуре доходов, при этом, они заменены на общее

налогообложение с более широкой базой. Кроме того, сбор налогов на ФОТ особенно

проблематичен в тех случаях, когда большая часть населения занята сезонными работами

(например, сельское хозяйство) и в неформальном секторе. Сбор налога на ФОТ в таких

случаях неэффективен, и для распределения бремени по более широкому диапазону видов

экономической деятельности необходимы налоги с более широкой базой, не связанные с

занятостью. Вопрос о разработке ПГГУ для плательщиков и неплательщиков приобретает

особую важность в системах, финансируемых за счет налога на ФОТ, и обычно является

причиной неравенства.

ВАРИАНТЫ ДОХОДОВ 7Три сценария по смешанной структуре

государственных доходов для

здравоохранения

Система ОМС обеспечивает полный охват населения медицинскими услугами,

финансируемыми за счет государства. Данная глава описывает три возможных сценария для

вариантов смешанных доходов для ОМС в Узбекистане:

Cценарий 1 | (базовый) описывает имеющиеся государственные финансовые ресурсы при

том, что общее налогообложение остается единственной основой для государственного

финансирования с постепенным увеличением доли СГРЗ в ВВП до 5% 2025 году. Этот сценарий

основывается на положениях по этому поводу в Концепции реформирования системы

здравоохранения Республики Узбекистан, утвержденной Указом Президента РУз № 5590.

Cценарий 2 | содержит расчет ресурсов, которые могут стать доступными в 2021 году с

внедрением гипотетического налога на ФОТ в размере 2%, являющегося отчислением с

заработной платы, в дополнение к фиксированным отчислениям, взимаемых с индивидуальных

предпринимателей, наряду с выделением средств из поступлений в государственный бюджет,

формируемых за счет общих налогов.

Cценарий 3 | аналогичен второму сценарию с точки зрения своих составляющих, но размеры

отчислений вдвое больше, что потенциально позволяет получить больше поступлений,

но также может потенциально иметь серьезные негативные последствия для рынка труда.

Таким образом, в нем рассчитаны ресурсы, которые потенциально могут стать доступными

с введением гипотетической 4%-й ставки налога на ФОТ, являющегося отчислением с

заработной платы, фиксированной ставки отчислений, взимаемых с индивидуальных

предпринимателей и продолжения выделения средств из поступлений в государственный

бюджет, формируемых за счет общих налогов.

Таблица 1. Ставка отчислений по трем сценариям

Налог на ФОТ Отчисления, взимаемые

Сценарий вводится в 2021 г. с индивидуальных

(%) предпринимателей*

1. Доходы госбюджета за счет общих налогов; 0 0,0

нет налога на ФОТ

2. Доходы госбюджета за счет общих

налогов, 2%-й налог на ФОТ для занятых

с налогооблагаемой заработной 2 0,5

платой, и единовременное отчисление

индивидуального предпринимателя в

размере 0,5 МРЗП по состоянию на 2021 г.

3. Доходы госбюджета за счет общих

налогов, 4%-й налог на ФОТ для занятых

с налогооблагаемой заработной 4 1

платой, и единовременное отчисление

индивидуального предпринимателя в

размере 1 МРЗП по состоянию на 2021 г.

* кратные сумме официальной МРЗП

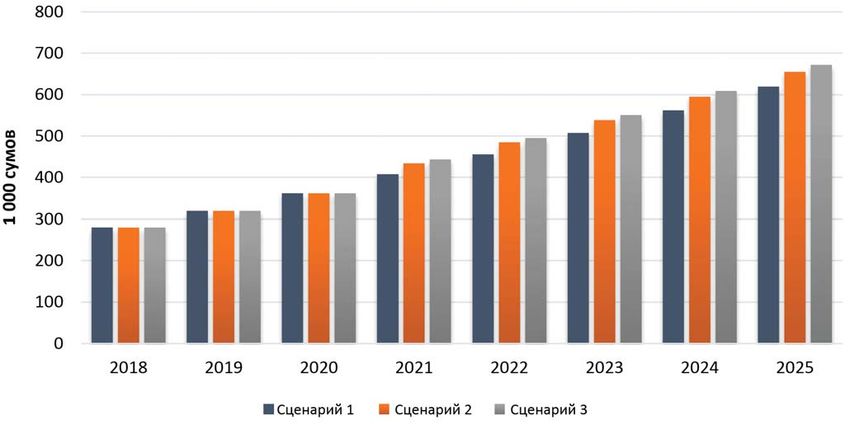

8 ТЕХНИКО ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ДЛЯ ВНЕДРЕНИЯ ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ В УЗБЕКИСТАНЕВо всех трех сценариях технико-экономического обоснования прогнозы по

государственным расходам на здравоохранение показывают значительное увеличение

имеющихся ресурсов для здравоохранения, независимо от того, вводится целевой налог

на ФОТ или нет. В первом сценарии, совокупный государственный бюджет для ОМС, по

прогнозам, вырастет с 280 000 сумов в 2018 году до 620 000 сумов на душу населения в 2025

году (Рис. 2, сценарий 1). Этот рост обусловлен двумя факторами: общим экономическим

развитием (ростом ВВП) и стремлением правительства увеличить долю финансов, выделяемых

для здравоохранения, о чем заявлено в Концепции.

Рис. 2. Прогнозируемые государственные расходы на здравоохранения на душу населения

В сценариях 2 и 3 дополнительные ресурсы, получаемые за счет обязательных

отчислений с ФОТ, ограничены и не могут существенно увеличить возможности для

финансирования ОМС, помимо того, что это можно сделать, полагаясь на бюджетные

ресурсы, собираемые за счет общего налогообложения. По Сценарию 2 в 2021 году

вводятся обязательные отчисления с ФОТ в размере 2% и (и единовременный платеж 0,5

МРЗП для индивидуальных предпринимателей) на здравоохранение и прогнозируется, что

размер взносов из дополнительного источника доходов составит 35 000 сумов на душу

населения в 2025 году. В том же году согласно Сценарию 3, при ставке отчислений на уровне

4%, прогнозируемый дополнительный доход составит 52 000 сумов на душу населения.

Таким образом, смешанные доходы для ОМС будут в значительной степени зависеть от

бюджетных ресурсов, формируемых за счет общего налогообложения, в том числе после

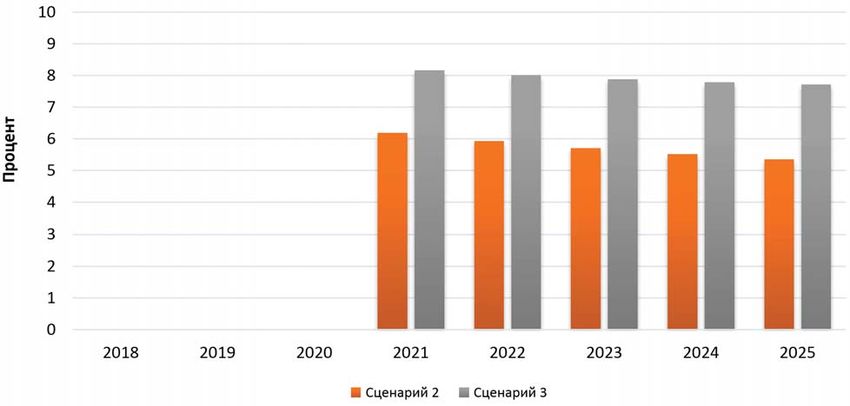

потенциального введения отчислений с ФОТ. В этих прогнозах доходы, поступающие за счет

налога на ФОТ, потенциально могут составить 6,2% или 8,2% государственных расходов

на здравоохранение в 2021 году, в зависимости от применяемой ставки отчислений. Но

после этого, относительные поступления от налога на ФОТ будут постепенно снижаться

до прогнозируемых уровней на отметке 5,4% и 7,7% в 2025 году (Рис. 3). Предполагаемое

постепенное снижение уровня уклонения от уплаты налога на ФОТ (улучшение налоговой

ВАРИАНТЫ ДОХОДОВ 9дисциплины) со временем приведет к увеличению относительной доли финансирования

за счет налога на ФОТ. Но этот результат намного уменьшается воздействием увеличения

совокупных бюджетных ресурсов, выделяемых государством на здравоохранение в

соответствии с Концепцией.

Рис. 3. Прогнозируемые потенциальные отчисления с ФОТ как доля в совокупных государственных

расходах на здравоохранение

10 ТЕХНИКО ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ДЛЯ ВНЕДРЕНИЯ ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ В УЗБЕКИСТАНЕ12

НЕДАВНИЕ НАЛОГОВЫЕ

РЕФОРМЫ И ВЛИЯНИЕ НА

РЫНОК ТРУДА

В Узбекистане низкий уровень безработицы, но в последние годы наблюдается

сокращение официальной занятости и страна работает над увеличением формального

сектора экономики. Введение нового налога на ФОТ создает потенциальный риск

дальнейшего ухудшения ситуацией с занятостью в формальном секторе и соблюдением

налогового законодательства. Численность трудоспособного населения Узбекистана в 2017

году составила по расчетам 18,6 млн. человек.5 Официальный уровень безработицы является

низким (5,8%), и поэтому, скорее всего, такова и доля населения, находящегося в поисках

трудоустройства, но не зарегистрированного в качестве такового. Но в Узбекистане есть

крупные сельскохозяйственные и малые торговые отрасли, в которых занятое население

участвует на основе бартерной торговли и наличных платежей без регистрации доходов.

Кроме того, в других отраслях ситуация с официальной занятостью и соблюдением

законодательства о подоходном налоге остается проблемной. По данным Международного

валютного фонда, уровень занятости в формальном секторе снизился с 38% до 26% за период

с 2000 по 2018 годы.6

Введение нового налога на ФОТ для здравоохранения может идти вразрез с реформой

налога на доходы физических лиц (НДФЛ) и отчислений на социальное обеспечение,

проведенной в 2019 году, задачей которого было повышение экономический рост за

счет увеличения занятости в формальной секторе. Реформа в конечном счете направлена

на обеспечение роста поступлений в госбюджет за счет увеличения и расширения

налогооблагаемой базы. До 2018 года в Узбекистане действовал прогрессивный

(четырехступенчатый) НДФЛ от 0% для тех, кто получает до одной МРЗП, до 22% на доходы

выше 10 х МРЗП. Кроме того, на все доходы распространяются отчисления в размере 8% в

Пенсионный фонд по линии социального обеспечения. Работодатели платят 15% или 25%

отчисления на социальное обеспечение (в зависимости от статуса юридического лица),

из которых все, кроме 0,2%, является взносами в Пенсионный фонд (Таблица 2). С января

2019 года в Узбекистане действует 12%-я единая ставка НДФЛ со всех доходов, из которых

0,1% предназначено для индивидуального пенсионного фонда, но без дополнительных

отчислений на социального обеспечение работника. Отчисления работодателей на

социальное обеспечение снижаются лишь незначительно - с 15% до 12% и только для

внебюджетных учреждений и учреждений с участием государственным капиталом менее

50%.

5

Данные в открытом доступе [онлайн база данных]. Ташкент: Государственный комитет Республики Узбекистан по

статистике; 2019 г. (h ps://stat.uz/en/open-data, по состоянию на 12 августа 2019 г.)

6

Republic of Uzbekistan: 2019 Ar cle IV Consulta on – Press Release and Staff Report. Washington (DC): Interna onal

Monetary Fund [Республика Узбекистан: 2019 г. Пресс релиз и доклад персонала МВФ по консультациям в соответствии

со Статьёй IV. Вашингтон (Округ Колумбия)]; 2019 (Страновой отчет № 19/129; h ps://www.imf.org/en/Publica ons/CR/

Issues/2019/05/09/Republic-of-Uzbekistan-2019-Ar cle-IV-Consulta on-Press-Release-and-Staff-Report-46884, по состоянию

на 12 августа 2019 г.).

НЕДАВНИЕ НАЛОГОВЫЕ РЕФОРМЫ И ВЛИЯНИЕ НА РЫНОК ТРУДА 13Таблица 2. Ставки налога на доходы физических лиц

Доход

Ставка налога

До 2019 года

Доход ≤ МРЗПa 0%

7,5% на сумму,

МРЗП < доход ≤ % 5 х МРЗП превышающую МРЗП

Дополнительные 16,5% на сумму,

5 х МРЗП < доход ≤ 10 х МРЗП превышающую 5 х МРЗП

Дополнительные 22,5% на сумму,

доход > 10 х МРЗП превышающую 10 х МРЗП

После 1 января 2019 г.

Весь трудовой доход 12%b

a

МРЗП – официальный минимальный размер заработной платы.

b

Освобождение от подоходного налога до четырехкратного МРЗП распространяется на отдельные группы

населения, например, родители-одиночки.

Источник: Постановление Президента Республики Узбекистан от 29 декабря 2017 г. № ПП-3454 «О прогнозе

основных макроэкономических показателей и параметрах государственного бюджета Республики

Узбекистан на 2018 год».

Новая шкала подоходного налога является упрощенной, снижает затраты на рабочую

силу и, что намного важнее, устраняет факторы, препятствовавшие тому, чтобы

квалифицированные сотрудники регистрировали свои доходы. Реформа также упрощает

сбор налогов и контроль за налоговой дисциплиной, которые направлены на содействие

экономическому развитию. Тем не менее, это увеличивает относительную налоговую

нагрузку на население с низкими доходами ввиду отмены прогрессивной структуры

предыдущей налоговой схемы. Это может привести к разобщенности в обществе и

отрацательно отразиться на способности перераспределять ресурсы в обществе. Это

осознанный политический выбор в поддержку экономического развития, который многие

страны с переходной экономикой приняли за последние два десятилетия. В Узбекистане

реформа также должна рассматриваться в свете более широких рыночных реформ и прочих

усилий по стимулированию экономического развития в стране. Введение нового налога на

заработную плату увеличит затраты на рабочую силу, а значит, окажет негативное влияние

на занятость и экономический рост.

14 ТЕХНИКО ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ДЛЯ ВНЕДРЕНИЯ ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ В УЗБЕКИСТАНЕАЛЬТЕРНАТИВНОЕ

ФИСКАЛЬНОЕ ПРОСТРАНСТВО

При ограниченных потенциальных ресурсах, которые можно получить за счет отчислений

с заработной платы, целый ряд других политических мероприятий позволит расширить

фискальное пространство для здравоохранения. Три сценария с прогнозами потенциально

доступных для здравоохранения государственных ресурсов до 2025 года показывают, что

дополнительные ресурсы, формируемые за счет обязательных отчислений с фонда оплаты

труда, ограничены и не позволят существенно увеличить объем финансирования для ОМС,

сверх того увеличения, которого можно добиться за счет общих налогов. Основной причиной

этого является небольшая доля населения, занятого в формальном секторе, и относительно

низкий уровень официально зарегистрированных доходов. Поэтому целесообразно

рассмотреть альтернативные стратегии расширения доходной базы для ОМС.

Поэтому, целесообразно рассмотреть альтернативные стратегии расширения доходной

базы ОМС. С целью оценки большого комплекса вариантов расширения государственных

финансовых ресурсов для здравоохранения, полезно в качестве основы для анализа взять

следующие пять основных стратегических направлений.7

1 | Экономический рост

По мере роста благосостояния, обществу, а следовательно и здравоохранению, становится

доступно больше ресурсов. В Узбекистане за последнее десятилетие наблюдались высокие

темпы экономического роста и имеется разработанная и в значительной степени уже

реализованная повестка дальнейшего развития. В 2016 году Узбекистаном выделено 2,9%

ВВП (государственное финансирование) на здравоохранение (ВОЗ)2. С учетом этой доли

ВВП, расходуемой государством на здравоохранение, каждый процентный пункт роста ВВП

равен приблизительно 133 миллиардам сумов в год или 4000 сумам на душу населения в

выросших расходах на здравоохранение.

2 | Увеличение государственных доходов

По мере экономического роста Узбекистан, вероятно, последует примеру стран с более

высокими уровнями доходов и увеличит объем государственных ресурсов за счет роста

формального сектора экономики и более широкой налогооблагаемой базы, а также

укрепления налоговой дисциплины. Четко сформулированная налогово-бюджетная

политика способна также повлиять на возможности развития более крупного правительства

в финансовом плане. В центре внимания должна находиться такая налоговая политика,

которая позволит не допустить уклонения от уплаты налогов с одновременной защитой

уязвимых слоев населения. Обеспечение доли расходов на здравоохранение в размере 5%

7

Пять стратегических направлений, которые представлены здесь, являются адаптированным материалом о рамочной

основе, представленной в работе авторов Tandon A, Cashin C. Assessing Public Expenditure on Health from a Fiscal

Space Perspec ve Perspec ve [Оценка государственных расходов на здравоохранение с точки зрения фискального

пространства. Washington (DC): World Bank; 2010 (Health, Nutri on and Popula on (HNP) Discussion Paper).

АЛЬТЕРНАТИВНОЕ ФИСКАЛЬНОЕ ПРОСТРАНСТВО 15от ВВП и доли расходов на здравоохранение в размере 15,4% от совокупных государственных

расходов, о чем говорится в Указе Президента, потребует гораздо большего объема

государственных расходов наряду с повышением приоритетности здравоохранения.

3 | Приоритетность здравоохранения

Приоритность сектора здравоохранения можно повысить в рамках имеющихся

государственных финансовых ресурсов. Рост расходов на здравоохранение до 15,4%

от совокупных государственных расходов, заложенный в Указе Президента, является

проявлением твердой приверженности развитию здравоохранения, что поставит Узбекистан

в один ряд со странами с высоким уровнем доходов. Защита такой перспективной задачи

в процессе разработки бюджета на ближайшие годы является инвестициями в систему

здравоохранения.

4 | Дополнительные доходы для здравоохранения

Налоги на нежелательные с социальной точки зрения потребительские товары, так

называемые налоги «на пороки», могут послужить дополнительным источником доходов

для здравоохранения. По сравнению со странами Западной Европы, большинство таких

налогов значительно ниже в Узбекистане и соседних странах. Увеличение налогов на

потребление таких товаров, как алкоголь, табак, бензин и другие, имеет смысл как с точки

зрения общественного здравоохранения, так и экономики. В некоторых странах, например

на Филиппинах, налоги «на пороки» обеспечили значительный дополнительный доход. 8

5 | Прирост эффективности в секторе здравоохранения

Формирование и сбор большего количества ресурсов – это долгосрочное начинание,

которое во многом зависит от других секторов в обществе и других отраслевых министерств

помимо Министерства здравоохранения. Вместо того, чтобы только предпринимать

попытки расширения рамок имеющихся ресурсов, дополнительной стратегией является

более эффективное использование уже имеющихся ресурсов. Согласно расчетам ОЭСР,

расточительное расходование средств составляет до 20% от расходов на здравоохранение

в странах с высоким уровнем доходов.9 В Узбекистане, унаследовавшем маштабный сектор

стационаров, расходы на которые позволили бы добиться на намного больше улучшений в

показателях здоровья, если бы они были использованы для оказания амбулаторной помощи,

такой показатель, скорее всего, намного выше.

Любой из этих альтернативных вариантов для восполнения фискального пространства

может сам по себе генерировать значительные ресурсы. Каждый из них может быть

проанализирован отдельно для оценки потенциальной эффективности в генерировании

ресурсов. Однако они не являются взаимоисключающими альтернативами, а скорее

должны рассматриваться как части единой комплексной реформы.

8

“Sin Tax” expands health coverage in the Philippines (Налоги «на порок» расширают покрытие населения услугами

здравоохранения), www.who.int/features/2015/ncd-philippines/en

9

OECD (2017), Tackling Wasteful Spending on Health (Решение проблемы расточительных расходов), OECD Publishing, Paris,

h ps://doi.org/10.1787/9789264266414-en

16 ТЕХНИКО ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ДЛЯ ВНЕДРЕНИЯ ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ В УЗБЕКИСТАНЕВЫВОДЫ И РЕКОМЕНДАЦИИ

Исходя из данных, полученных при подготовке ТЭО, в качестве оптимального варианта

увеличения доходов для финансирования ОМС Узбекистану следует намного больше

полагаться на общие налоги и сосредоточить внимание на повышении эффективности

оказания медицинской помощи без введения налога на ФОТ.

Данное ТЭО показало, что дополнительные ресурсы, формируемые за счет обязательных

отчислений с фонда заработной платы, ограничены и не могут существенно увеличить

возможности для финансирования ОМС, помимо того, что можно сделать, полагаясь на

бюджетные ресурсы, собираемые за счет общего налогообложения. Дополнительные

доходы для здравоохранения на основе обязательных отчислений с ФОТ позволят

дополнительно получить 35 000 сум на душу населения в 2025 году в дополнение к

прогнозируемым 620 000 сумам, поступающим в бюджет за счет общих налогов при сценарии,

где предусматривается введение 2% налога на ФОТ, и 52 000 сум при ставке отчислений

на уровне 4%. Доля таких поступлений в структуре совокупных государственных доходов

составит, соответственно, 5,4% и 7,7% в 2025 году. К основным причинам такой низкой доли в

структуре финансирования относятся небольшой процент населения, занятого в формальном

секторе, и относительно низкие уровни официально зарегистрированных доходов. Прогнозы

по сценариям показывают, что даже при укреплении налоговой дисциплины в отношении

налога на ФОТ в течение нескольких лет после его введения, доля поступлений от этого налога

все равно будет снижаться. Это произойдет потому, что предполагается, как это отражено в

Указе Президента, увеличить долю государственного финансирования для здравоохранения.

Введение целевого налога на ФОТ для здравоохранения может оказать отрицательное

воздействие на рынок труда и бюджетно-налоговую ситуацию в целом, поэтому этот

вопрос следует рассмотреть с более широкой точки зрения государственных финансов

и экономического роста. Ни один механизм сбора доходов не может работать сам по

себе. Недавно реализованная налоговая реформа имеет особую актуальность, так как

было введена значительно упрощенная и сниженая схема налогообложения. Такой шаг

был предпринят в 2019 году именно в целях стимулирования экономического роста и

расширения занятости в формальном секторе экономики. Введение налога на ФОТ обратит

вспять прогресс, достигнутый в результате вышеупомянутой реформы. В вариантах

смешанных доходов показано как подоходный налог, отчисления на социально обеспечение

и другие сферы политики государственных финансов должны сбалансировать несколько

задач в разрезе различных секторов правительства. Введение целевых отчислений с ФОТ

для здравоохранения выходит за пределы политики сектора здравоохранения и должно

рассматриваться с точки более широкой программы реформирования.

Узбекистану необходимо выделять больше государственных ресурсов на

здравоохранение, чтобы иметь объем ресурсов сопоставимый с аналогичным объемом

в экономике стран с высоким уровнем дохода. Сравнение совокупного государственного

финансирования здравоохранения в Узбекистане с этим показателем в других странах

региона показывает, что ситуация в Узбекистане очень похожа на положение дел в других

ВЫВОДЫ И РЕКОМЕНДАЦИИ 17странах СНГ, но в стране на здравоохранение расходуется гораздо меньше средств, чем в

странах с высоким уровнем дохода. Доля государственных расходов в ВВП и приоритетность

здравоохранения в рамках государственной политики очень близки к среднему показателю

в соседних странах. При этом, в Указе Президента четко выражается стремление изменить

эту ситуацию, проявив более сильную приверженность государства развитию сектора

здравоохранения. Это позволит получить достаточный объем финансирования для ОМС

и выведет Узбекистан на уровень финансирования здравоохранения в качестве доли в

экономике, аналогичный уровню в странах с высоким уровнем дохода.

Важные направления укрепления здоровья и повышения эффективности системы

здравоохранения следует рассматривать в качестве путей мобилизации большего

объема ресурсов для сектора здравоохранения. Дополнительные ресурсы можно получить,

благодаря разработке мер налоговой политики, способствующих здоровому образу жизни,

в отношении таких нежелательных и дорогостоящих, с точки зрения окружающей среды,

потребительских товаров, как табак, алкоголь и ископаемые виды топлива. Узбекистану

неизбежно следует идти по пути повышения эффективности системы оказания медицинских

услуг, где можно добиться значительной экономии без потери качества и результативности

медицинской помощи. Затем, эти ресурсы могут быть перераспределены в те медицинские

службы, которые создают дополнительную ценность. Потенциал этих стратегий должен

быть дополнительно изучен в рамках последующей деятельности в связи с этим технико-

экономическим обоснованием.

18 ТЕХНИКО ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ДЛЯ ВНЕДРЕНИЯ ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ В УЗБЕКИСТАНЕПРИЛ

ПРИЛОЖЕНИЕ

ЛО 1.

ДАННЫЕ И ИСТОЧНИКИ ДАННЫХ ДЛЯ ТРЕХ СЦЕНАРИЕВ

ТЕХНИКО-ЭКОНОМИЧЕСКОГО ОБОСНОВАНИЯ10

Переменные 2017 2018 2019 2020 2021

ВВП (в постоянных ценах

302 537 317 966 334 501 352 898 372 308

2017 г., млрд. сум),

Темп роста реального ВВП

4,5% 5,1% 5,2% 5,5% 5,5%

(%)

СГРЗ (как доля от ВВП, %) 2,9% 2,9% 3,2% 3,5% 3,8%

СГРЗ (как доля

от совокупных

14,9% 15,4% 15,4% 15,4% 15,4%

государственных расходов,

%)

Население (тыс. чел.) 32 654 32 955 33 532 34 119 34 716

Численность экономически

активного населения в

4 636 4 602 4 694 4 777 4 860

формальном секторе (тыс.

чел.)

Численность наемных

работников юридических

2 581 2 605 2 650 2 697 2 744

лиц с налогооблагаемым

ФОТ (тыс. чел.)

Уровень уклонения

от налогов при 2%-м

налоге на ФОТ; доля

– – – – 20%

наемных работников,

не выполняющих свои

обязательства по налогам

Уровень уклонения

от налогов при 4%-м

налоге на ФОТ; доля

– – – – 45%

наемных работников,

не выполняющих свои

обязательства по налогам

Средняя ежегодная

зарплата/чел., (тыс. сум) у 17 438 18 328 19 281 20 341 21 460

юридических лиц

Средняя ежегодная

Делается допущение о том, что доход будет значительно ниже, чем у группы,

зарплата/чел., (тыс сум)

работающей у юридических лиц, не соответствующих пороговым значениям

других лиц, занятых в

налоговых платежей.

формальном секторе

10

Предоставленные Министерством здравоохранения данные в период разработки данного технико-экономического

обоснования могут незначительно отличаться от опубликованных позже официальных данных государственной

статистики. Расчёты на 2020 год и позже не включают воздействие COVID-19.

20 ТЕХНИКО ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ДЛЯ ВНЕДРЕНИЯ ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ В УЗБЕКИСТАНЕВы также можете почитать