"СТРАХОВАЯ КОМПАНИЯ "КАСКО - МЕДИЦИНСКОЕ СТРАХОВАНИЕ"

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

"СТРАХОВАЯ КОМПАНИЯ "КАСКО –

МЕДИЦИНСКОЕ СТРАХОВАНИЕ"

Общество с ограниченной ответственностью

Консолидированная финансовая отчетность,

подготовленная по МСФО за год, закончившийся

31 декабря 2013 года

(Финансовая отчетность отдельной страховой организации)

СОДЕРЖАНИЕ

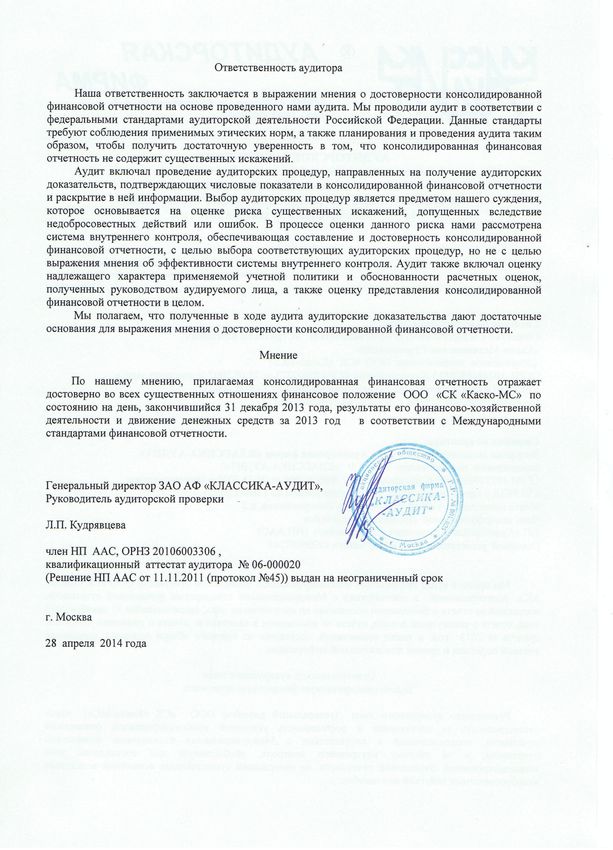

Аудиторское заключение……………………………………………………….4

Консолидированный отчет о финансовом положении по состоянию на

день, закончившийся 31 декабря 2013 года (Финансовый отчет

отдельной страховой организации)………………………………………....6

Консолидированный отчет о совокупном доходе за 2013 год

(Финансовый отчет отдельной страховой организации)…………………7

Консолидированный отчет об изменениях в капитале за 2013 год

(Финансовый отчет отдельной страховой организации)………………...8

Консолидированный отчет о движении денежных средств за 2013 год

(Финансовый отчет отдельной страховой организации)…………………9

Примечания к Консолидированной финансовой отчетности,

подготовленной по МСФО за год, закончившийся 31 декабря 2013 года

(Финансовой отчетности отдельной страховой организации):

1. Информация о Компании ………………………….…………………….10

2. Основа подготовки финансовой отчетности………………………........10

3. Основная деятельность Компании………………………………………25

4. События после отчетной даты…………………………………………...26

5. Связанные стороны……………………………………………………….26

6. Доходы, связанные с осуществлением деятельности в сфере

обязательного медицинского страхования……………………………...27

7. Расходы, связанные с осуществлением деятельности в сфере

обязательного медицинского страхования……………………………..28

8. Операционные сегменты………………………………………………..28

9. Комиссионные доходы…………………………………………………..28

10. Прочие операционные доходы и расходы……………………………..28

11. Административные расходы……………………………………………29

12. Расход по налогу на прибыль…………………………………………..2913. Отложенные налоговые активы и отложенные налоговые обязательства...............................................................................................29 14. Компоненты прочего совокупного дохода……………………………..30 15. Нематериальные активы…………………………………………………30 16. Основные средства……………………………………………………….30 17. Финансовые активы……………………………………………………...31 18. Доходы в виде дивидендов. Процентные доходы. Процентные расходы……………………………………………………………………33 19. Инвестиционное имущество……………………………………………33 20. Дебиторская задолженность, связанная с осуществлением деятельности в сфере обязательного медицинского страхования…….34 21. Прочие активы……………………………………………………………35 22. Денежные средства и их эквиваленты………………………………….35 23. Кредиторская задолженность, связанная с осуществлением деятельности по обязательному медицинскому страхованию………...36 24. Прочие обязательства……………………………………………………36 25. Обязательства по договорам страхования……………………………...36 26.Заемные средства привлеченные………………………………………..36 27. Уставный капитал………………………………………………………..36 28. Требование достаточности капитала и управление капиталом……….37 29. Управление рисками……………………………………………………..37 30. Финансовые риски……………………………………………………….37 31. Операционные риски……………………………………………………38 32. Условные и договорные обязательства, условные активы……………38 Положение об ответственности руководства за подготовку и утверждение отчетности за год, закончившийся 31 декабря 2013 года...39

Общество с ограниченной ответственностью "Страховая Компания "Каско-

Медицинское Страхование"

Консолидированный отчет о финансовом положении по состоянию на день,

закончившийся 31 декабря 2013 года (Финансовый отчет отдельной страховой

организации)

31.12.2013 31.12.2012 31.12.2011

Прим. тыс. руб. тыс. руб. тыс. руб.

АКТИВЫ

Основные средства 16 9 276 9 976 5 250

Инвестиционное имущество 19 19 053 19 363 6 435

Отложенные налоговые активы 13 41 93 68

Займы выданные 17.3 74 8 685 29 000

Дебиторская задолженность, связанная с осуществлением

деятельности в сфере обязательного медицинского

страхования 20 93 300 73 522 8 926

Финансовые активы, оцениваемые по справедливой

стоимости, изменения которой отражаются в составе

прибыли или убытка за период:

находящиеся в собственности Компании 17.1 32 544 - 10 337

Счета и депозиты в банках, в том числе удостоверенные

депозитными сертификатами 17.3 12 000

Денежные средства и их эквиваленты 22.1 1 613 18 001 36 136

Прочие активы 21 158 226 361

Всего активов 156 059 141 866 96 513

ОБЯЗАТЕЛЬСТВА

Кредиторская задолженность, связанная с осуществлением

деятельности по обязательному медицинскому страхованию 23 93 300 77 948 34 782

Кредиторская задолженность по текущему налогу на

прибыль 12 50 117 37

Прочие обязательства 24 1 343 1 929 765

Всего обязательств 94 693 79 994 35 584

КАПИТАЛ

Акционерный (уставный) капитал 27 60 025 60 025 60 025

Положительная переоценка имущества 16 1 207 158

Нераспределенная прибыль (накопленные убытки) 1 340 1 640 746

Всего капитала 61 366 61 872 60 929

Всего обязательств и капитала 156 059 141 866 96 513

Генеральный директор Семушин Сергей Алексеевич

25.04.2014

6Общество с ограниченной ответственностью "Страховая Компания "Каско-

Медицинское Страхование"

Консолидированный отчет о совокупном доходе за 2013 год (Финансовый

отчет отдельной страховой организации)

2013 год 2012 год

Прим. тыс. руб. тыс. руб.

Продолжающаяся деятельность

СТРАХОВАЯ ДЕЯТЕЛЬНОСТЬ

Результат от страховой деятельности - -

ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ

Чистая прибыль (убыток) от операций с финансовыми

инструментами, оцениваемыми по справедливой

стоимости, изменения которой отражаются в составе

прибыли или убытка за период 17 47 -

Процентные доходы 18 26 204

Процентные расходы 18 (6)

Чистая прибыль (убыток) от операций с инвестиционным

имуществом 19 (310) 212

Прочие прибыли и убытки, связанные с инвестиционной

деятельностью - 221

Результат от инвестиционной деятельности (243) 637

ПРОЧАЯ ДЕЯТЕЛЬНОСТЬ

Доходы, связанные с осуществлением деятельности в

сфере обязательного медицинского страхования 6 18 115 16 000

Расходы, связанные с осуществлением деятельности в

сфере обязательного медицинского страхования 7 (8 140) (7 064)

Прочие операционные расходы 10.2 (713) (762)

Административные расходы 11 (4 953) (4 733)

Результат от прочей деятельности 4 309 3 441

Прибыль (убыток) до вычета налога на прибыль 4 066 4 078

Расход по налогу на прибыль 12 (846) (856)

Прибыль (убыток) от продолжающейся деятельности 3 220 3 222

Прибыль (убыток) за отчетный период 3 220 3 222

Прочий совокупный доход

Переоценка имущества за вычетом налога на прибыль (122) 49

Прочий совокупный доход за период за вычетом налога

на прибыль 14 (122) 49

Всего совокупного дохода за период 3 098 3 271

Генеральный директор Семушин Сергей Алексеевич

25.04.2014

7Общество с ограниченной ответственностью "Страховая Компания "Каско-Медицинское

Страхование"

Консолидированный отчет об изменениях в капитале за 2013 год (Финансовый отчет отдельной

страховой организации)

Капитал, причитающийся акционерам

(участникам) Компании

тыс.руб.

Акционерн Нераспределенн

Положитель

приме ый ая прибыль Всего

ная оценка Всего

чание (уставный) (накопленные капитала

имущества

капитал убытки)

за 2012 год

Остаток по состоянию на

1 января 2012 года 27 60 025 158 746 60 929 60 929

Всего совокупный доход 60 025 158 746 60 929 60 929

Прибыль (убыток) за

период 3 222 3 222 3 222

Переоценка имущества за

вычетом налога на

прибыль 16 49 49 49

Всего прочего

совокупного дохода 49 49 49

Всего совокупного дохода

за период 49 3 222 3 271 3 271

Дивиденды объявленные (2 377) (2 377) (2 377)

Всего операций с

собственниками (2 377) (2 377) (2 377)

Остаток по состоянию на

31 декабря 2012 года 60 025 207 1 640 61 872 61 872

за 2013 год

Остаток по состоянию на

1 января 2013 года 27 60 025 207 1 640 61 872 61 872

Всего совокупный доход 60 025 207 1 640 61 872 61 872

Прибыль (убыток) за

период 3 098 3 098 3 098

Переоценка имущества за

вычетом налога на

прибыль 16 (206) (206) (206)

Всего прочего

совокупного дохода (206) (206) (206)

Всего совокупного дохода

за период (206) 3 098 2 892 2 892

Дивиденды объявленные (3 398) (3 398) (3 398)

Всего операций с

собственниками (3 398) (3 398) (3 398)

Остаток по состоянию на

31 декабря 2013 года 60 025 1 1 340 61 366 61 366

Генеральный директор Семушин Сергей Алексеевич

25.04.2014

8Общество с ограниченной ответственностью "Страховая Компания "Каско-

Медицинское Страхование"

Консолидированный отчет о движении денежных средств за 2013 год

(Финансовый отчет отдельной страховой организации)

2013 год 2012 год

прим. тыс. руб. тыс. руб.

ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ ОТ

ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

Поступления: 1 431 111 1 068 299

Доходы, связанные с осуществлением деятельности в

сфере обязательного медицинского страхования 22.2. 1 430 964 1 068 163

Прочие поступления 147 136

Платежи: (1 431 509) (1 086 153)

Платежи, связанные с осуществлением деятельности

в сфере обязательного медицинского страхования 22.3. (1 417 275) (1 073 594)

Прочие платежи (14 234) (12 559)

Чистые денежные средства, полученные от

операционной деятельности до уплаты налогов (398) (17 854)

Налог на прибыль, уплаченный (966) (731)

Чистые денежные средства, полученные от

операционной деятельности (1 364) (18 585)

ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ ОТ

ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ

Поступления: 126 812 96 172

Продажи основных средств и нематериальных

активов - 260

Проценты полученные 18 26 204

Погашение финансовых обязательств, оцениваемых

по справедливой стоимости, изменения которой

отражаются через прибыль или убыток за период 17 - 95 708

Продажи финансовых активов, оцениваемых по

справедливой стоимости, изменения которой

отражаются через прибыль или убыток за период 17 126 786 -

Платежи: (138 438) (93 345)

Приобретения финансовых активов, оцениваемых по

справедливой стоимости, изменения которой

отражаются через прибыль или убыток за период 17 (138 438) (76 669)

Размещение счетов и депозитов в банках 17 (12 000)

Приобретения основных средств и нематериальных

активов 16 - (4676)

Чистые денежные средства, использованные в

инвестиционной деятельности (11 626) 2 827

ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ ОТ

ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ

Дивиденды выплаченные (3 398) (2 377)

Чистые денежные средства, полученные от

финансовой деятельности (3 398) (2 377)

Чистое (уменьшение) увеличение денежных

средств и их эквивалентов (16 388) (18 135)

Денежные средства и их эквиваленты на начало

периода 18 001 36 136

Денежные средства и их эквиваленты на конец

периода 22.1 1 613 18 001

Генеральный директор Семушин Сергей Алексеевич

25.04.2014

9"СТРАХОВАЯ КОМПАНИЯ "КАСКО – МЕДИЦИНСКОЕ СТРАХОВАНИЕ"

Общество с ограниченной ответственностью

Примечания к Консолидированной финансовой отчетности, подготовленной по МСФО за год,

закончившийся 31 декабря 2013 года (Финансовой отчетности отдельной страховой организации).

1. Информация о Компании

ООО «Страховая Компания «Каско - Медицинское Страхование»» (далее по тексту «Компания»)

создано 05.05.1999 и зарегистрировано в Российской Федерации (ОГРН-1024840829815).

Компания зарегистрирована и имеет постоянное место нахождения по адресу: 398019, г. Липецк, ул.

Толстого, д.1.

Компания имеет Представительство на территории Липецкой области:

- Грязинское Представительство, расположенное по адресу: 399060, г. Грязи, ул. 30 лет Победы, д.

52.

Основным видом деятельности Компании является оказание услуг по обязательному медицинскому

страхованию на территории города Липецка и Липецкой области.

Регистрационный номер страховщика -614

Основная деятельность Компании описана в Примечании 3.

Среднегодовая численность персонала Компании в 2013 году составила 22 человека (2012

г.: 20 человек).

Компания является обществом с ограниченной ответственностью и не имеет акций, которые

обращаются на открытом рынке ценных бумаг.

Дочерних и ассоциированных обществ Компания не имеет.

Данная консолидированная финансовая отчетность включает в себя единственную финансовую

отчетность ООО «Страховая Компания «Каско - Медицинское Страхование»» по состоянию на день,

закончившийся 31 декабря 2013 г.

2. Основа подготовки финансовой отчетности

2.1. Заявление о соответствии МСФО и Разъяснениям к ним

Данная финансовая отчетность Компании подготовлена в соответствии с Международными

стандартами финансовой отчетности (МСФО).

2.2 Функциональная валюта и валюта представления

Статьи финансовой отчетности оцениваются в валюте, являющейся основной в той экономической

среде, в которой функционирует Компания (в «функциональной») валюте. Финансовая отчетность

представлена в российских рублях, данная валюта также является и функциональной валютой Компании, а

все суммы округлены до целых тысяч рублей (000), кроме случаев, где указано иное.

2.3 Отчетный период

Отчетный период включает 12 месяцев: с 1 января 2013 года по день, закончившийся 31 декабря 2013

года.

2.4 Существенные положения учетной политики

Ниже описаны существенные положения учетной политики, использованные Компанией при

подготовке консолидированной финансовой отчетности:

102.4.1. Основы представления отчетности.

Компания ведет бухгалтерский учет в соответствии с законодательством и стандартами бухгалтерского

учета Российской Федерации. Данная финансовая отчетность была подготовлена на основе данных

российского учета, и была скорректирована для приведения в соответствие с МСФО. Эти корректировки

также включают в себя некоторые реклассификации для отражения экономической сущности операций,

включая реклассификации некоторых активов и обязательств, доходов и расходов по соответствующим

заголовкам финансовой отчетности.

Составление финансовой отчетности Компании требует от ее руководства вынесение суждений и

определения оценочных значений. Описание основных суждений и оценок, использовавшихся при

составлении финансовой отчетности, содержится в Примечании 2.5.

2.4.1. 1. Применение новых стандартов МСФО

Ниже перечислены вступившие в силу пересмотренные стандарты и интерпретации, которые в

настоящее время применимы к деятельности Компании или могут быть применены к ней в будущем:

• Изменение к МСФО (IAS) 19 «Вознаграждения работникам» (подлежит ретроспективному

применению с 2013 года). Изменение вносит существенные изменения в порядок признания и измерения

расходов по пенсионным планам с установленными выплатами и выходным пособиям, а также существенно

меняет требования к раскрытию информации обо всех видах вознаграждений работникам. В частности,

актуарные прибыли и убытки нельзя относить на будущие периоды, используя метод «коридора».

• МСФО (IAS) 27 «Отдельная финансовая отчетность» (вступил в действие для годовых периодов,

начинающихся 1 января 2013 года). Данный стандарт и МСФО (IFRS) 10 «финансовая отчетность» заменяют

МСФО (IAS) 27 «Консолидированная и отдельная финансовая отчетность» (в редакции 2003 года). МСФО

(IAS) 27 уточняет переходные правила в отношении изменений к МСФО (IAS) 21, 28 и 31, обусловленных

пересмотром МСФО (IAS) 27 (с учетом изменений, внесенных в январе 2008 года). МСФО (IAS) 27

устанавливает правила учета и раскрытия информации в отношении инвестиций в дочерние, совместные и

ассоциированные предприятия при подготовке предприятием отдельной финансовой отчетности.

• МСФО (IAS) 28 «Инвестиции в ассоциированные и совместные предприятия» (вступил в действие для

годовых периодов, начинающихся 1 января 2013 года). Данный стандарт является пересмотренной версией

МСФО (IAS) 28 «Инвестиции в ассоциированные предприятия» (в редакции 2003 года) и устанавливает

требования по применению метода долевого участия при учете инвестиций в ассоциированные и

совместные предприятия.

• МСФО (IFRS) 10 «Консолидированная финансовая отчетность» (вступил в силу в отношении годовых

отчетных периодов, начинающихся 1 января 2013 года или позднее). Новый стандарт заменяет МСФО (IAS)

27 «Консолидированная и отдельная финансовая отчетность» и ПКР (SIC) 12 «Консолидация предприятия

специального назначения».

МСФО (IFRS) 10 вводит единую трехступенчатую модель контроля - наличие у инвестора контроля

только при выполнении трех условий:

- существование у инвестора полномочий в отношении объекта инвестиций;

- подверженность инвестора рискам, связанным с переменным доходом от участия в объекте

инвестиций, или наличие у него права на получение такого дохода;

- возможность использования инвестором своих полномочий в отношении объекта инвестиций с

целью оказания влияния на величину дохода инвестора).

• МСФО (IFRS) 11 «Соглашения о совместной деятельности» (подлежит ретроспективному применению

в отношении годовых отчетных периодов, начинающихся 1 января 2013 года). Новый стандарт заменяет

МСФО (IAS) 31 «Участие в совместной деятельности». Основное изменение, вводимое МСФО (IFRS) 11,

касается классификации всех видов совместной деятельности на совместные операции, учет которых

осуществляется по методу пропорциональной консолидации, либо совместные предприятия, для которых

применяется метод долевого участия. Вид совместной деятельности определяется на основании прав и

обязательств сторон совместной деятельности, обусловленных структурой, организационно-правовой

формой, договорным соглашением о совместной деятельности и прочими фактами и обстоятельствами.

11• МСФО (IFRS) 12 «Раскрытие информации о долях участия в других предприятиях» (вступил в силу в

отношении годовых отчетных периодов, начинающихся 1 января 2013 года). Новый стандарт содержит

требования к раскрытию информации для предприятий, имеющих доли участия в дочерних предприятиях,

соглашениях о совместной деятельности, ассоциированных предприятиях или неконсолидируемых

структурированных предприятиях. Доли участия в общем определяются как договорные или недоговорные

отношения, в результате которых компания подвергается риску изменения доходов от результатов

деятельности другой компании. Дополненные и новые требования к раскрытию информации направлены на

то, чтобы предоставить пользователям финансовой отчетности информацию, которая позволит оценить

природу рисков, связанных с долями участия компании в других компаниях, и влияние данных долей

участия на финансовое положение, финансовые результаты деятельности и движение денежных средств

компании.

• МСФО (IFRS) 13 «Измерение по справедливой стоимости» (вступил в силу в отношении годовых

отчетных периодов, начинающихся 1 января 2013 года, применяется на перспективной основе). Новый

стандарт заменяет руководства по оценке справедливой стоимости, представленные в отдельных МСФО, и

представляет собой единое руководство по оценке справедливой стоимости. Стандарт дает

пересмотренное определение справедливой стоимости, закладывает основы для оценки справедливой

стоимости и устанавливает требования к раскрытию информации по оценке справедливой стоимости. МСФО

(IFRS) 13 не вводит новые требования к оценке активов и обязательств по справедливой стоимости и не

отменяет применяемые на практике исключения по оценке справедливой стоимости, которые в настоящее

время существуют в ряде стандартов.

МСФО и Интерпретации, еще не вступившие в силу

Компания не применяла следующие изменения к МСФО и Интерпретации Комитета по интерпретациям

МСФО («IFRIC»), которые были выпущены, но еще не вступили в силу:

• Изменения к МСФО (IAS) 32 «Финансовые инструменты: представление информации» (подлежит

ретроспективному применению с 1 января 2014 года, разрешается досрочное применение). Поправки

направлены на улучшение существующего раскрытия информации, касающейся взаимозачета. В частности,

разъяснено, что право зачета должно существовать на текущий момент, т.е. не должно зависеть от

будущих событий. Оно также должно быть юридически действительным для всех контрагентов в ходе

обычной деятельности, а также в случае невыполнения обязательств, неплатежеспособности или

банкротства. Изменения требуют раскрытия количественной информации о признанных финансовых

инструментах, по которым проведен взаимозачет в отчете о финансовом положении, а также о тех

признанных финансовых инструментах, на которые распространяются условия генерального соглашения о

взаимозачете или аналогичного договора независимо от того, был ли осуществлен взаимозачет.

• МСФО (IFRS) 9 «Финансовые инструменты» (вступает в действие для годовых периодов,

начинающихся 1 января 2015 года, досрочное применение разрешается) был выпущен в ноябре 2009 года в

рамках первого этапа по замене МСФО (IAS) 39 и заменяет те части МСФО (IAS) 39, которые касаются

классификации и оценки финансовых активов. Второй этап выпуска стандарта касательно классификации

и оценки финансовых обязательств был осуществлен в октябре 2010 года. Основные отличия нового

стандарта:

- финансовые активы должны классифицироваться по двум категориям оценки: оцениваемые

впоследствии по справедливой стоимости и оцениваемые впоследствии по амортизированной стоимости.

Решение о классификации должно приниматься при первоначальном признании. Классификация зависит от

бизнес-модели управления финансовыми инструментами компании и от характеристик договорных потоков

денежных средств по инструменту;

- инструмент впоследствии оценивается по амортизированной стоимости только в том случае, когда

он является долговым инструментом, а также бизнес-модель компании ориентирована на удержание

данного актива для целей получения контрактных денежных потоков, и одновременно контрактные

денежные потоки по данному активу представляют собой только выплаты основной суммы и процентов (то

есть финансовый инструмент имеет только «базовые характеристики кредита»). Все остальные долговые

инструменты должны оцениваться по справедливой стоимости через счета прибыли или убытка;

- все долевые инструменты должны впоследствии оцениваться по справедливой стоимости. Долевые

инструменты, удерживаемые для торговли, будут оцениваться и отражаться по справедливой стоимости на

счетах прибыли или убытка. Для остальных долевых инвестиций при первоначальном признании может

быть принято окончательное решение об отражении нереализованной и реализованной прибыли или

убытка от переоценки по справедливой стоимости в составе прочего совокупного дохода, а не в составе

прибыли или убытка. Доходы и расходы от переоценки не переносятся на счета прибыли или убытка. Это

решение может приниматься индивидуально для каждого финансового инструмента. Дивиденды должны

отражаться в составе прибыли или убытка, так как они представляют собой доходность инвестиций;

12- большинство требований МСФО (IAS) 39 в отношении классификации и оценки финансовых

обязательств были перенесены в МСФО (IFRS) 9 без изменений. Основным отличием является требование к

компании раскрывать эффект изменений собственного кредитного риска финансовых обязательств,

отнесенных к категории отражаемых по справедливой стоимости в составе прибыли или убытка, в составе

прочего совокупного дохода.

Если иное не указано выше, новые стандарты и интерпретации не окажут существенного влияния на

финансовую отчетность Компании.

2.4.1.2. Непрерывность деятельности

Данная финансовая отчетность была подготовлена на основе допущения о непрерывности

деятельности.

Настоящая финансовая отчетность отражает текущую оценку руководством Компании тех воздействий,

которые оказывает на деятельность и финансовое положение Компании экономическая ситуация в

Российской Федерации. Руководство Компании не в состоянии предсказать воздействие, которое

законодательные и политические события, неподконтрольные Компании, могут оказать на финансовое

состояние Компании в будущем. Прогнозное движение денежных средств Компании свидетельствует о

достаточном наличии средств для операционной и деятельности по обязательному медицинскому

страхованию.

2.4.2. Пересчет иностранной валюты

Статьи финансовой отчетности оцениваются в валюте, являющейся основой в той экономической

среде, в которой функционирует Компания (в «функциональной валюте»). Финансовая отчетность

представлена в рублях, данная валюта также является и функциональной валютой Компании.

Компания не имеет активов и обязательств в иностранной валюте. Все операции были осуществлены

в функциональной валюте (российских рублях).

2.4.3. Обязательства по договорам страхования

Обязательств по договорам страхования Компания не имеет.

2.4.4. Обязательства по инвестиционным контрактам

Обязательств по инвестиционным контрактам Компания не имеет.

2.4.5. Перестраховочные активы

Компания не имеет перестраховочных активов.

2.4.6. Дебиторская задолженность по договорам страхования

Дебиторской задолженности по договорам страхования Компания не имеет.

2.4.7. Нематериальные активы и гудвил.

Компания не имеет нематериальных активов.

2.4.8. Основные средства

Основные средства распределены по следующим группам:

- Здания и сооружения;

- Транспортные средства;

13- Вычислительная техника и офисное оборудование;

- Прочие основные средства.

Для учета объектов основных средств используется модель учета по фактической стоимости за вычетом

накопленной амортизации и накопленных убытков от обесценения.

Амортизация рассчитывается линейным методом в течение оценочного срока полезного использования

активов следующим образом:

Здания и сооружения – 10-100 лет;

Транспортные средства – 5 лет;

Вычислительная техника и офисное оборудование – 3 года;

Прочие основные средства - 3 года.

Прекращение признания ранее признанных основных средств или их значительного компонента

происходит при их выбытии или в случае, если в будущем не ожидается получения экономических выгод от

их использования или выбытия. Доход или расход, возникающие в результате списания актива

(рассчитанные как разница между чистыми поступлениями от выбытия и балансовой стоимостью актива),

включаются в отчет о прибылях и убытках за тот отчетный год, в котором признание актива было

прекращено.

2.4.9. Обесценение нефинансовых активов

На каждую отчетную дату Компания определяет, имеются ли признаки возможного обесценения актива.

Если такие признаки имеют место или если требуется проведение ежегодной проверки актива на

обесценение, Компания производит оценку возмещаемой стоимости актива. Возмещаемая стоимость

актива или подразделения, генерирующего денежные потоки (ГДП), – это наибольшая из следующих

величин:

справедливая стоимость актива (ГДП) за вычетом затрат на продажу и ценность от использования актива

(ГДП).

Возмещаемая стоимость определяется для отдельного актива, за исключением случаев, когда актив не

генерирует притоки денежных средств, которые в основном независимы от притоков, генерируемых

другими активами или группами активов. Если балансовая стоимость актива или подразделения ГДП

превышает его возмещаемую стоимость, актив считается обесцененным и списывается до возмещаемой

стоимости. При оценке ценности от использования будущие денежные потоки дисконтируются по ставке

дисконтирования до налогообложения, которая отражает текущую рыночную оценку временной стоимости

денег и риски, присущие активу. При определении справедливой стоимости за вычетом затрат на продажу

учитываются недавние рыночные сделки (если таковые имели место). При их отсутствии применяется

соответствующая модель оценки. Эти расчеты подтверждаются оценочными коэффициентами, котировками

цен свободно обращающихся на рынке акций дочерних компаний или прочими доступными показателями

справедливой стоимости.

Компания определяет сумму обесценения, исходя из подробных планов и прогнозных расчетов,

которые подготавливаются отдельно для каждого подразделения ГДП Компании, к которому относятся

отдельные активы. Эти планы и прогнозные расчеты, как правило, составляются на пять лет. Для более

длительных периодов рассчитываются долгосрочные темпы роста, которые применяются в отношении

прогнозируемых будущих денежных потоков после пятого года.

Убытки от обесценения продолжающейся деятельности (включая обесценение запасов) признаются в

отчете о прибылях и убытках в составе тех категорий расходов, которые соответствуют функции

обесцененного актива, за исключением ранее переоцененных объектов недвижимости, когда переоценка

была признана в составе прочего совокупного дохода. В этом случае убыток от обесценения также

признается в составе прочего совокупного дохода в пределах суммы ранее проведенной переоценки.

На каждую отчетную дату Компания определяет, имеются ли признаки того, что ранее признанные

убытки от обесценения актива, за исключением гудвила, больше не существуют или сократились. Если

такой признак имеется, Компания рассчитывает возмещаемую стоимость актива или подразделения,

генерирующего денежные потоки. Ранее признанные убытки от обесценения восстанавливаются только в

том случае, если имело место изменение в оценке, которая использовалась для определения возмещаемой

стоимости актива, со времени последнего признания убытка от обесценения. Восстановление ограничено

таким образом, что балансовая стоимость актива не превышает его возмещаемой стоимости, а также не

может превышать балансовую стоимость, за вычетом амортизации, по которой данный актив признавался

бы в случае, если в предыдущие годы не был бы признан убыток от обесценения. Такое восстановление

14стоимости признается в отчете о прибылях и убытках, за исключением случаев, когда актив учитывается по

переоцененной стоимости. В последнем случае восстановление стоимости учитывается как прирост

стоимости от переоценки.

2.4.10. Финансовые инструменты – первоначальное признание и последующая оценка

Финансовые активы

1) Первоначальное признание и оценка

Финансовые активы, находящиеся в сфере действия МСФО (IAS) 39, классифицируются соответственно:

как финансовые активы, переоцениваемые по справедливой стоимости через прибыль или убыток; займы и

дебиторская задолженность, включая депозиты и векселя;

финансовые активы, удерживаемые до погашения;

финансовые активы, имеющиеся в наличии для продажи.

Финансовые активы первоначально признаются по справедливой стоимости, увеличенной в случае

финансовых активов, не переоцениваемых по справедливой стоимости через прибыль либо убыток, на

непосредственно связанные с ними затраты по сделке.

Все сделки по покупке или продаже финансовых активов, требующие поставку активов в срок,

устанавливаемый законодательством или правилами, принятыми на определенном рынке (торговля на

«стандартных условиях») признаются на дату заключения сделки, то есть на дату, когда Компания

принимает на себя обязательство купить или продать актив.

2) Последующая оценка

Последующая оценка финансовых активов следующим образом зависит от их классификации:

Финансовые активы, переоцениваемые по справедливой стоимости через прибыль или убыток

Категория «финансовые активы, переоцениваемые по справедливой стоимости через прибыль или

убыток» включает финансовые активы, предназначенные для торговли, и финансовые активы, отнесенные

при первоначальном признании в категорию переоцениваемых по справедливой стоимости через прибыль

или убыток. Финансовые активы классифицируются как предназначенные для торговли, если они

приобретены с целью продажи в ближайшем будущем.

Финансовые активы, переоцениваемые по справедливой стоимости через прибыль или убыток,

учитываются в отчете о финансовом положении по справедливой стоимости, а изменения справедливой

стоимости признаются в составе доходов от финансирования или затрат по финансированию в отчете о

прибылях и убытках.

Финансовые активы, удерживаемые до погашения

Непроизводные финансовые активы с фиксированными или определяемыми платежами и

фиксированным сроком погашения классифицируются как инвестиции, удерживаемые до погашения, когда

Компания твердо намерена и способна удерживать их до срока погашения. После первоначальной оценки

инвестиции, удерживаемые до погашения, оцениваются по амортизированной стоимости, определяемой с

использованием метода эффективной процентной ставки, за вычетом убытков от обесценения.

Амортизированная стоимость рассчитывается с учетом дисконтов или премий при приобретении, а

также комиссионных или затрат, которые являются неотъемлемой частью эффективной процентной ставки.

Компания не имела финансовых активов, удерживаемых до погашения, в течение отчетных периодов,

закончившихся 31 декабря 2013 г. и 31 декабря 2012 г.

Займы и дебиторская задолженность, включая депозиты и векселя

15Займы и дебиторская задолженность представляют собой непроизводные финансовые активы с

установленными или определяемыми выплатами, которые не котируются на активном рынке. После

первоначального признания финансовые активы такого рода оцениваются по амортизированной стоимости,

определяемой с использованием метода эффективной процентной ставки, за вычетом убытков от

обесценения. Амортизированная стоимость рассчитывается с учетом дисконтов или премий при

приобретении, а также комиссионных или затрат, которые являются неотъемлемой частью эффективной

процентной ставки.

Финансовые инвестиции, имеющиеся в наличии для продажи

Имеющиеся в наличии для продажи финансовые инвестиции включают в себя долевые и долговые

ценные бумаги. Долевые инвестиции, классифицированные в качестве имеющихся в наличии для продажи,

- это такие инвестиции, которые не были классифицированы ни как предназначенные для торговли, ни как

переоцениваемые по справедливой стоимости через прибыль или убыток. Долговые ценные бумаги в

данной категории – это такие ценные бумаги, которые компания намеревается удерживать в течение

неопределенного периода времени и которые могут быть проданы для целей обеспечения ликвидности или

в ответ на изменение рыночных условий.

После первоначальной оценки финансовые активы, имеющиеся в наличии для продажи, оцениваются

по справедливой стоимости с отражением ее изменений в составе прочего совокупного дохода (капитале).

Изменения справедливой стоимости таких активов, отнесенные в капитал, реклассифицируются из

капитала в состав прибыли или убытка при выбытии или обесценении соответствующих активов.

Если финансовые активы, имеющиеся в наличии для продажи, являются инвестициями в

некотируемые долевые инструменты, по которым нет возможности надежно определить справедливую

стоимость, такие финансовые активы оцениваются по себестоимости за вычетом убытка от их обесценения.

Убыток от обесценения по ним относится на прибыль или убыток отчетного периода.

Процентные доходы по долговым ценным бумагам, имеющимся в наличии для продажи,

рассчитываются с использованием эффективной процентной ставки и признаются в составе прибыли или

убытка.

3) Прекращение признания

Признание финансового актива (или, где применимо – части финансового актива или части группы

аналогичных финансовых активов) прекращается, если:

срок действия прав на получение денежных потоков от актива истек;

Компания передала свои права на получение денежных потоков от актива либо взяла на себя

обязательство по выплате третьей стороне получаемых денежных потоков в полном объеме и без

существенной задержки по «транзитному» соглашению; и либо

(a) Компания передала практически все риски и выгоды от актива,

либо

(б) Компания не передала, но и не сохраняет за собой, практически все риски и выгоды от актива, но

передала контроль над данным активом.

Если Компания передала все свои права на получение денежных потоков от актива либо заключила

транзитное соглашение и при этом не передала, но и не сохранила за собой, практически все риски и

выгоды от актива, а также не передала контроль над активом, новый актив признается в той степени, в

которой Компания продолжает свое участие в переданном активе.

В этом случае Компания также признает соответствующее обязательство. Переданный актив и

соответствующее обязательство оцениваются на основе, которая отражает права и обязательства,

сохраненные Компанией.

Продолжающееся участие, которое принимает форму гарантии по переданному активу, признается по

наименьшей из следующих величин: первоначальной балансовой стоимости актива или максимальной

суммы, выплата которой может быть потребована от Компании.

4) Обесценение финансовых активов

На каждую отчетную дату Компания оценивает наличие объективных признаков обесценения

финансового актива или группы финансовых активов. Финансовый актив или группа финансовых активов

считаются обесцененными тогда и только тогда, когда существует объективное свидетельство обесценения

16в результате одного или более событий, произошедших после первоначального признания актива

(наступление «случая понесения убытка»), которые оказали поддающееся надежной оценке влияние на

ожидаемые будущие денежные потоки по финансовому активу или группе финансовых активов.

Свидетельства обесценения могут включать в себя указания на то, что должник или группа должников

испытывают существенные финансовые затруднения, не могут обслуживать свою задолженность или

неисправно осуществляют выплату процентов или основной суммы задолженности, а также вероятность

того, что ими будет проведена процедура банкротства или финансовой реорганизации иного рода. Кроме

того, к таким свидетельствам относятся наблюдаемые данные, указывающие на наличие поддающегося

оценке снижения ожидаемых будущих денежных потоков по финансовому инструменту, в частности, такие

как изменение объемов просроченной задолженности или экономических условий, находящихся в

определенной взаимосвязи с отказами от исполнения обязательств по выплате долгов.

Финансовые активы, учитываемые по амортизированной стоимости

В отношении финансовых активов, учитываемых по амортизированной стоимости, Компания сначала

проводит оценку существования объективных свидетельств обесценения индивидуально значимых

финансовых активов, либо совокупно по финансовым активам, не являющимся индивидуально значимыми.

Если Компания определяет, что объективные свидетельства обесценения индивидуально оцениваемого

финансового актива отсутствуют, вне зависимости от его значимости она включает данный актив в группу

финансовых активов с аналогичными характеристиками кредитного риска, а затем рассматривает данные

активы на предмет обесценения на совокупной основе. Активы, отдельно оцениваемые на предмет

обесценения, по которым признается либо продолжает признаваться убыток от обесценения, не

включаются в совокупную оценку на предмет обесценения.

При наличии объективного свидетельства понесения убытка от обесценения сумма убытка оценивается

как разница между балансовой стоимостью актива и приведенной стоимостью ожидаемых будущих

денежных потоков (без учета будущих ожидаемых кредитных убытков, которые еще не были понесены).

Приведенная стоимость расчетных будущих денежных потоков дисконтируется по первоначальной

эффективной процентной ставке по финансовому активу. Если процентная ставка по займу является

переменной, ставка дисконтирования для оценки убытка от обесценения представляет собой текущую

эффективную ставку процента.

Балансовая стоимость актива снижается посредством использования счета резерва, а сумма убытка

признается в отчете о прибылях и убытках. Начисление процентного дохода по сниженной балансовой

стоимости продолжается, основываясь на процентной ставке, используемой для дисконтирования будущих

денежных потоков с целью оценки убытка от обесценения. Процентные доходы отражаются в составе

финансовых доходов в отчете о прибылях и убытках. Займы вместе с соответствующими резервами

исключаются из отчета о финансовом положении, если отсутствует реалистичная перспектива их

возмещения в будущем, а все доступное обеспечение было реализовано либо передано Компании. Если в

течение следующего года сумма расчетного убытка от обесценения увеличивается либо уменьшается ввиду

какого-либо события, произошедшего после признания обесценения, сумма ранее признанного убытка от

обесценения увеличивается либо уменьшается посредством корректировки счета резерва. Если

предыдущее списание стоимости финансового инструмента впоследствии восстанавливается, сумма

восстановления признается как уменьшение затрат по финансированию в отчете о прибылях и убытках.

Финансовые активы, имеющиеся в наличии для продажи

В отношении финансовых активов, имеющихся в наличии для продажи, Компания на каждую отчетную

дату оценивает существование объективных свидетельств того, что эта инвестиция или группа инвестиций

подверглись обесценению.

В случае инвестиций в долевые инструменты, классифицированных как имеющиеся в наличии для

продажи, объективные свидетельства будут включать значительное или продолжительное снижение

справедливой стоимости инвестиций ниже уровня их первоначальной стоимости. «Значительность»

оценивается в сравнении с первоначальной стоимостью инвестиций, а «продолжительность» - в сравнении

с периодом, в течение которого справедливая стоимость была меньше первоначальной стоимости. При

наличии свидетельств обесценения сумма совокупного убытка, оцененная как разница между стоимостью

17приобретения и текущей справедливой стоимостью, за вычетом ранее признанного в отчете о прибылях и

убытках убытка от обесценения по данным инвестициям исключается из прочего совокупного дохода и

признается в отчете о прибылях и убытках. Убытки от обесценения по инвестициям в долевые инструменты

не восстанавливаются через отчет о прибылях и убытках, увеличение их справедливой стоимости после

обесценения признается непосредственно в составе прочего совокупного дохода.

В случае долговых инструментов, классифицированных как имеющиеся в наличии для продажи,

обесценение оценивается на основе тех же критериев, которые применяются в отношении финансовых

активов, учитываемых по амортизированной стоимости. Однако сумма отраженного убытка от обесценения

представляет собой накопленный убыток, оцененный как разница между амортизированной стоимостью и

текущей справедливой стоимостью, за вычетом убытка от обесценения по данным инвестициям, ранее

признанного в отчете о прибылях и убытках.

Начисление процентов в отношении уменьшенной балансовой стоимости актива продолжается по

процентной ставке, использованной для дисконтирования будущих денежных потоков с целью оценки

убытка от обесценения. Процентные доходы отражаются в составе доходов от финансирования в отчете о

прибылях и убытках. Если в течение следующего года справедливая стоимость долгового инструмента

возрастает, и данный рост можно объективно связать с событием, произошедшим после признания убытка

от обесценения в отчете о прибылях и убытках, убыток от обесценения восстанавливается через отчет о

прибылях и убытках.

2.4.11. Взаимозачет финансовых инструментов

Финансовые активы и финансовые обязательства подлежат взаимозачету, а нетто-сумма

представлению в отчете о финансовом положении тогда и только тогда, когда имеется осуществимое в

настоящий момент юридическое право на взаимозачет признанных сумм, а также намерение произвести

расчет на нетто-основе, либо реализовать активы и одновременно с этим погасить обязательства.

2.4.12. Справедливая стоимость финансовых инструментов

Справедливая стоимость финансовых инструментов, торговля которыми осуществляется на активных

рынках на каждую отчетную дату, определяется исходя из рыночных котировок или котировок дилеров

(котировки на покупку для длинных позиций и котировки на продажу для коротких позиций), без вычета

затрат по сделке.

Для финансовых инструментов, торговля которыми не осуществляется на активном рынке, справедливая

стоимость определяется путем применения соответствующих методик оценки. Такие методики могут

включать использование цен недавно проведенных на коммерческой основе сделок, использование

текущей справедливой стоимости аналогичных инструментов; анализ дисконтированных денежных потоков

либо другие модели оценки.

Некоторые финансовые инструменты учитываются по справедливой стоимости на основании с

использованием методов оценки, потому что текущие рыночные операции или наблюдаемых рыночных

данных отсутствуют.

Их справедливая стоимость определяется с использованием модели оценки, которая была

протестирована в отношении цен или вводных данных по фактическим рыночным сделкам и использую

наилучшую оценку Компании наиболее подходящую для модели оценки.

Модели корректируются с учетом разброса по ценам спроса и предложения, границ ликвидности и

кредитного рейтинга участника сделки. Прибыль или убыток, рассчитанный при первоначальном признании

таких финансовых инструментов («День 1» прибыль или убыток) учитывается в только тогда, когда

исходные данные становятся наблюдаемыми или при выбытии инструментов.

Для методов дисконтирования денежных потоков, ожидаемые будущие денежные потоки основаны на

наилучшей оценке менеджмента компании и используемая ставка дисконтирования является рыночной

ставкой по аналогичным инструментам. Использование различных моделей ценообразования и допущений

могут создавать материально различающиеся оценки справедливой стоимости.

Справедливой стоимостью краткосрочных депозитов является их балансовая стоимость. Балансовая

стоимость включает стоимость вклада и начисленные проценты. Справедливая стоимость вкладов с

фиксированным процентом оценивается с использованием метода дисконтирования денежных потоков.

18Ожидаемые денежные потоки дисконтируются по текущим рыночным ставкам по аналогичным

инструментам по состоянию на отчетную дату.

Если справедливая стоимость не может быть надежно измерена, такие финансовые инструменты

оцениваются по себестоимости, являющейся их справедливой стоимостью вознаграждения, уплаченного

при приобретении вложений или полученного вознаграждения при выпуске финансовых обязательств. Все

операционные издержки, непосредственно связанные с приобретением, также включены в стоимость

вложений.

2.4.13. Инвестиционное имущество.

К объектам инвестиционного имущества могут относиться:

- земля, предназначенная для получения прироста стоимости капитала в долгосрочной перспективе, а не

для продажи в краткосрочной перспективе в ходе обычной хозяйственной деятельности;

- земля, дальнейшее предназначение которой в настоящее время пока не определено;

- здание, принадлежащее Компании (или находящееся во владении Компании по договору финансовой

аренды) и предоставленное в аренду по одному или нескольким договорам операционной аренды;

- здание, не занятое в настоящее время, но предназначенное для сдачи в аренду по одному или

нескольким договорам операционной аренды;

- недвижимость, строящаяся или реконструируемая для будущего использования в качестве

инвестиционного имущества.

В отдельных случаях часть объекта недвижимости может использоваться для получения арендной

платы или прироста стоимости капитала, а другая часть - для оказания услуг или в административных

целях. Если такие части объекта могут быть проданы независимо друг от друга (или независимо друг от

друга сданы в финансовую аренду), то Компания учитывает эти части объекта по отдельности. Если же

части объекта нельзя продать по отдельности, то объект классифицируется в качестве инвестиционного

имущества только тогда, когда лишь незначительная часть этого объекта (менее 25% площадей)

предназначена для использования в оказании услуг или в административных целях.

Оборудование и оснащение, физически установленные в здании, считаются частью объекта

инвестиционного имущества.

Объект инвестиционного имущества первоначально оценивается по фактической стоимости

(себестоимости) за исключением случаев, когда он:

1) переносится в данную категорию из другой категории активов в отчете о финансовом положении;

2) приобретается в результате осуществления сделки по объединению бизнеса.

Фактическая стоимость объекта инвестиционного имущества представляет собой сумму уплаченных

денежных средств (или эквивалентов денежных средств) или справедливую стоимость иного возмещения,

переданного в обмен на приобретение данного объекта инвестиционного имущества в момент его

приобретения.

При отсрочке оплаты за объект инвестиционного имущества фактические затраты определяются как

эквивалент цены при условии немедленного платежа денежными средствами. Разница между этой суммой

и общей суммой оплаты признается в качестве расходов по процентам в течение срока отсрочки по методу

эффективной ставки процента.

В фактическую стоимость инвестиционного имущества включаются затраты, связанные с

осуществлением сделки, и затраты, непосредственно связанные с подготовкой актива к использованию в

запланированных целях.

Последующая оценка: Компания использует метод оценки инвестиционного имущества по

справедливой стоимости, который требует оценки справедливой стоимости данного имущества на каждую

отчетную дату и отражения всех изменений в составе прибыли или убытка за период. При этом

амортизация по данному имуществу не начисляется.

2.4.14. Денежные средства и их эквиваленты

Денежные средства и их эквиваленты в отчете о финансовом положении включают денежные средства в

банках и в кассе и краткосрочные депозиты с первоначальным сроком погашения 3 месяца или менее.

Отчет о движении денежных средств составлен прямым методом.

192.4.15. Текущие и отложенные налоги

Текущий расход по налогу на прибыль рассчитывается в соответствии с требованиями действующего

законодательства Российской Федерации.

Отложенные налоговые активы и обязательства рассчитываются с использованием метода обязательств

в отношении всех временных разниц, возникающих между налоговой базой активов и обязательств и их

балансовой стоимостью в финансовой отчетности Компании. Отложенные налоги не рассчитываются для

случаев, когда отложенный налог возникает при первоначальном признании активов или обязательств в

результате сделки, не являющейся объединением бизнеса и не оказывающей на момент совершения

влияния ни на налоговую, ни на учетную прибыль или убыток. Отложенные налоги оцениваются по

налоговым ставкам, которые действуют или фактически действуют на отчетную дату, и, как ожидается,

будут применяться в периоде, когда актив будет реализован или обязательство погашено.

Прочие налоги на операционную деятельность отражены в составе операционных расходов Компании.

2.4.16. Аренда

Определение того, является ли сделка арендой, либо содержит ли она признаки аренды, основано на

анализе содержания сделки. При этом на дату начала действия договора требуется установить, зависит ли

его выполнение от использования конкретного актива или активов, и переходит ли право пользования

активом в результате данной сделки.

Платежи по операционной аренде признаются как операционные расходы в отчете о прибылях и

убытках равномерно на протяжении всего срока аренды.

2.4.17. Финансовые обязательства

Первоначальное признание и оценка

Финансовые обязательства первоначально признаются по справедливой стоимости, а в отношении

займов и кредитов, которые учитываются по амортизированной стоимости, их первоначальная стоимость

включает также затраты по сделке, непосредственно связанные с их выпуском или приобретением.

Последующая оценка

Последующая оценка финансовых обязательств зависит от их классификации следующим образом:

Финансовые обязательства, переоцениваемые по справедливой стоимости через прибыль или

убыток

Категория «финансовые обязательства, переоцениваемые по справедливой стоимости через прибыль

или убыток» включает финансовые обязательства, предназначенные для торговли, и финансовые

обязательства, определенные при первоначальном признании в качестве, переоцениваемых по

справедливой стоимости через прибыль или убыток.

Финансовые обязательства классифицируются как предназначенные для торговли, если они приобретены с

целью продажи в ближайшем будущем. Эта категория включает производные финансовые инструменты, в

которых Компания является стороной по договору, не определенные в качестве инструментов

хеджирования в операции хеджирования, как они определены в МСФО (IAS) 39.

Доходы и расходы по обязательствам, предназначенным для торговли, признаются в отчете о прибылях

и убытках.

Компания не имеет финансовых обязательств, определенных ею при первоначальном признании в

качестве переоцениваемых по справедливой стоимости через прибыль или убыток.

Кредиты и займы

20Вы также можете почитать