ДЕКАБРЬ 2018 КРАТКИЙ ОБЗОР ЕВРОПЕЙСКОГО ПЛАТЕЖНОГО ПРОСТРАНСТВА - ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

декабрь 2018 КРАТКИЙ ОБЗОР ЕВРОПЕЙСКОГО ПЛАТЕЖНОГО ПРОСТРАНСТВА Москва

Содержание

Введение..................................................................................................................... 2

1. Обзор общего европейского ландшафта............................................. 3

1.1. Системы EURO1, STEP1, TARGET, TARGET2..................................................3

1.2. Системы клиринга и расчетов...........................................................................4

1.3. Платформа мгновенных платежей TIPS...........................................................5

1.4. Система расчетов по ценным бумагам T2S.....................................................8

2. SEPA – единая зона платежей в евро....................................................... 9

2.1. SEPA Direct Debit...............................................................................................10

2.2. SEPA Credit Transfer..........................................................................................11

2.3. SEPA Cards Framework.....................................................................................12

2.4. SEPA Instant Credit Transfer...............................................................................14

3. Иные инициативы в сфере платежей и передачи

финансовых сообщений.............................................................................. 17

Заключение............................................................................................................. 18

Глоссарий................................................................................................................ 19

Список использованной литературы....................................................... 21

© Центральный банк Российской Федерации, 2018

КРАТКИЙ ОБЗОР ЕВРОПЕЙСКОГО

2 ПЛАТЕЖНОГО ПРОСТРАНСТВА

декабрь 2018

Введение

Данный обзор раскрывает особенности создания и функционирования единого пла-

тежного пространства Европы. В обзоре представлена эволюция трансграничных и ло-

кальных платежей с момента появления традиционных расчетных систем до создания

инновационных платежных систем и схем расчетов, позволяющих совершать платежи и

переводы мгновенно, вне зависимости от местоположения отправителя и получателя.

КРАТКИЙ ОБЗОР ЕВРОПЕЙСКОГО

декабрь 2018

ПЛАТЕЖНОГО ПРОСТРАНСТВА 3

1. Обзор общего европейского ландшафта

1.1. Системы EURO1, имеющуюся инфраструктуру EURO1. При

этом участникам STEP1 необязательно

STEP1, TARGET, TARGET2 быть включенными в систему EURO1, так

как они могут осуществлять расчеты через

EURO1 банки – члены EURO1. Система была запу-

щена в ноябре 2000 года. Ассоциация так-

В конце 1998 г. Европейская банковская же передала систему STEP1 в эксплуата-

ассоциация1 (далее – Ассоциация) запусти- цию своей клиринговой компании.

ла систему расчетов EURO1, предназна- EBA Clearing обеспечивает работу си-

ченную для перевода крупных платежей стем EURO1, STEP1 и STEP2, которые пре-

(до €500 млн). Данная система была раз- доставляют услуги по переводу крупных

работана с учетом опыта реализации тех- и мелких платежей, а также клиринговых

нологических решений платформы SWIFT услуг банкам в Европейском союзе. EBA

(Society for Worldwide Interbank Financial Clearing постоянно совершенствует свои

Telecommunications). технические и технологические возможно-

Эксплуатацией системы занимается сти по предоставлению платежных услуг,

клиринговая компания Ассоциации – EBA чтобы удовлетворять потребности банков

Clearing (создана в 1998 г., ее учредителя- в рамках единого платежного пространства

ми являются 52 крупнейших европейских Европы.

и международных банка). В настоящее вре-

мя EBA Clearing насчитывает 70 банков-ак- TARGET

ционеров.

Европейским центральным банком

STEP1 (ЕЦБ) 1 января 1999 г. была создана си-

стема TARGET (Trans-European Automated

В дополнение к EURO1 в рамках про- Real-Time Gross Settlement Express Transfer

граммы S.T.E.P.S. (Straight Through Euro System) – трансъевропейская автомати-

Payment System), целью которой является ческая система валовых расчетов в ре-

обеспечение полного перечня платежных жиме реального времени.

услуг в европейской расчетной среде, Ас- TARGET представляла из себя децен-

социация разработала платежную систе- трализованную систему, которая базиро-

му STEP1, предназначенную для перевода валась на национальных системах вало-

платежей до €50 млн. Система обрабаты- вых расчетов в режиме реального времени

вает клиентские переводы банков, а также (Real-Time Gross Settlement, RTGS) стран,

межбанковские платежи, имеющие отно- использующих для расчетов евро. TARGET

шение к операциям клиентов. В основном являлась одним из самых масштабных

система производит обработку кредитовых и важных проектов по объединению зоны

и дебетовых платежей и использует уже евро.

Инфраструктура платежей в зоне евро

1

Euro Banking Association (EBA) – ассоциация евро- характеризуется параллельным существо-

пейских банков, основной задачей которой являет- ванием различных европейских платежных

ся содействие развитию единого платежного про- систем. Каждое государство – член ЕС под-

странства и повышение эффективности клиринго-

вых операций в евро (создана в 1985 г.).

держивает систему RTGS для проведения

КРАТКИЙ ОБЗОР ЕВРОПЕЙСКОГО

4 ПЛАТЕЖНОГО ПРОСТРАНСТВА

декабрь 2018 1. Обзор общего европейского ландшафта

платежей в евро. 16 национальных систем чения принимаются все активы, используе-

RTGS связаны между собой линиями связи мые при проведении операций рефинанси-

и вместе образуют платежный механизм, рования.

поддерживаемый Европейским централь- Система использует стандарты между-

ным банком. народной системы SWIFT и работает еже-

В системе TARGET использовались ин- дневно, за исключением выходных дней

терфейсы и сети, которые связывали меж- (суббота и воскресенье) и общенациональ-

ду собой национальные системы и основ- ных праздников.

ную центральную сеть. Данная система

была построена на инфраструктуре систе- 1.2. Системы клиринга

мы SWIFT.

Одной из основных задач было создание и расчетов

общих условий для всех стран-участниц,

Развитие европейской системы частных

поэтому все кредитные организации по-

клиринговых расчетов предполагает ре-

лучили право проводить платежи через

ализацию модели панъевропейской кли-

TARGET.

ринговой палаты (Pan-European Automated

TARGET2 Clearing House, PE-ACH).

Данная модель была выбрана для опти-

Система TARGET2 была введена в экс- мизации функционирования клиринговых

плуатацию 19 ноября 2007 года. Она уни- систем по итогам рассмотрения различных

фицирует технологическую инфраструк- архитектурных моделей, которые могут

туру центральных банков стран – членов быть использованы для обработки массо-

Европейского союза и полностью заменила вых платежей, с учетом потребностей бан-

TARGET в мае 2008 года. ков, работающих в ЕС и потенциально ис-

Модульное построение TARGET2 пред- пользующих местные автоматизированные

полагает наличие обязательных и допол- клиринговые палаты в своих странах.

нительных модулей системы. Обязатель- В соответствии с этой моделью в еди-

ные модули предоставляют полный спектр ной зоне платежей в евро национальные

услуг по проведению расчетов и информа- массовые платежи исполняются через на-

ционному обеспечению платежных опера- циональные клиринговые палаты. Свои на-

ций. Дополнительные модули позволяют циональные (местные) платежи банки на-

осуществлять управление базой данных правляют в национальную клиринговую

клиентов, использовать хранилище дан- палату, в которой данные платежи обраба-

ных, а также предоставляют возможность тываются в соответствии с национальными

управления минимальными резервами. правилами.

Оператором системы выступают централь- Трансграничные платежи будут обраба-

ные банки Франции, Германии, Италии. тываться панъевропейской клиринговой

Бухгалтерский учет, управление резер- палатой (PE-ACH). В настоящее время ра-

вами и операции, связанные с денежной ботает только одна такая палата – STEP2.

политикой, в рамках TARGET2 осуществля-

ются на уровне национальных центральных STEP2

банков.

STEP22 была разработана и запуще-

В TARGET2, как и в TARGET, в каче-

на в 2003 г. также в рамках программы

стве ликвидности центральные банки пре-

S.T.E.P.S. как общеевропейская автома-

доставляют всем участникам системы бес-

процентные внутридневные кредиты под

соответствующее обеспечение, которые 2

STEP2 является первой автоматизированной обще-

европейской клиринговой палатой (PE-ACH) и пер-

могут быть использованы неоднократно

вой системой, полностью поддерживающей стан-

в течение рабочего дня. В качестве обеспе- дарты SEPA.

КРАТКИЙ ОБЗОР ЕВРОПЕЙСКОГО

1. Обзор общего европейского ландшафта декабрь 2018

ПЛАТЕЖНОГО ПРОСТРАНСТВА 5

тизированная клиринговая система для 1.3. Платформа мгновенных

международных и внутригосударствен-

ных платежей в евро. Система осущест- платежей TIPS

вляет обработку кредитовых и дебетовых

В Европе 30 ноября 2018 г. была за-

переводов, направляемых в систему в виде

пущена платформа мгновенных плате-

электронных файлов, содержащих множе-

жей TARGET Instant Payments Settlement

ство платежей, время исполнения которых

(TIPS).

не критично для отправителей и получате-

TIPS – это инициатива ЕЦБ, направлен-

лей средств. В 2003 г. Ассоциация переда-

ная на обеспечение возможности проведе-

ла STEP2 на эксплуатацию EBA Clearing.

ния мгновенных платежей. TIPS реализует

Согласно определению европейско-

схему SCT Inst, разработанную Европей-

го платежного совета, указанная модель

ским платежным советом для мгновенных

панъевропейской клиринговой палаты (PE-

платежей в евро в рамках SEPA (см. под-

ACH) была выбрана по следующим крите-

раздел 2.4).

риям:

Создание отдельной платформы для мо-

• Скорость и надежность обработки пла-

ментальных расчетов обусловлено в пер-

тежей: централизованная модель обе-

вую очередь тем, что большинство схем

спечивает схожесть внутри- и внешне-

платежей базируется на «пакетном» типе

государственных процессов обработки

расчетов, а расчеты по моментальным

платежей, обеспечивая единый уро-

платежам осуществляются индивидуаль-

вень обслуживания без усложнения

но. Кроме того, такое разделение позволит

процесса расчетов.

не перегружать основную систему RTGS.

• Эффективное управление ликвидно-

TIPS предполагает поддержку платежей

стью: модель позволяет финансовым

по моделям P2P3, C2B4, B2C5 и B2B6. Ко-

организациям оптимизировать исполь-

миссия, которая установлена на ближай-

зование ликвидности.

шие два года, составляет не более 0,2 ев-

• Низкий уровень операционных рас-

роцентов (€0,002).

ходов: централизованная модель по-

Основные особенности TIPS:

зволяет достичь наименьших расхо-

• является системой проведения расче-

дов благодаря единой инфраструктуре

тов в режиме 24 / 7 / 365;

и сокращению количества участников

• рассчитана на штатную нагрузку 500

процесса.

операций в секунду, пиковую – 2000

• Невысокий объем инвестиций и доста-

операций в секунду;

точно быстрая скорость реализации.

• устанавливает такие же критерии уча-

• Потенциальные возможности для ин-

стия банков и поставщиков платежных

теграции: модель PE-ACH способна

услуг, как для TARGET2;

наилучшим образом облегчить после-

• пополняется ликвидностью из систе-

довательную интеграцию националь-

мы TARGET2;

ных систем в единую структуру, ориен-

• предусматривает открытие специаль-

тированную на будущее, сохраняя при

ных счетов банками в системе;

этом капиталовложения, уже осущест-

• имеет возможность совершения кросс-

вляемые местными автоматизирован-

валютных операций (в будущем).

ными расчетными палатами.

• Степень открытости: правильный под- 3

P2P – peer-to-peer – перевод от физического лица

ход к корпоративному управлению га- к физическому лицу.

рантирует открытый законный доступ 4

C2B – consumer-to-business – платеж от физическо-

ко всем финансовым организациям го лица к юридическому лицу.

Европейского союза.

5

B2C – business-to-consumer – платеж от юридиче-

ского лица к физическому лицу.

6

B2B – business-to-business – платеж от юридическо-

го лица к юридическому лицу.КРАТКИЙ ОБЗОР ЕВРОПЕЙСКОГО

6 ПЛАТЕЖНОГО ПРОСТРАНСТВА

декабрь 2018 1. Обзор общего европейского ландшафта

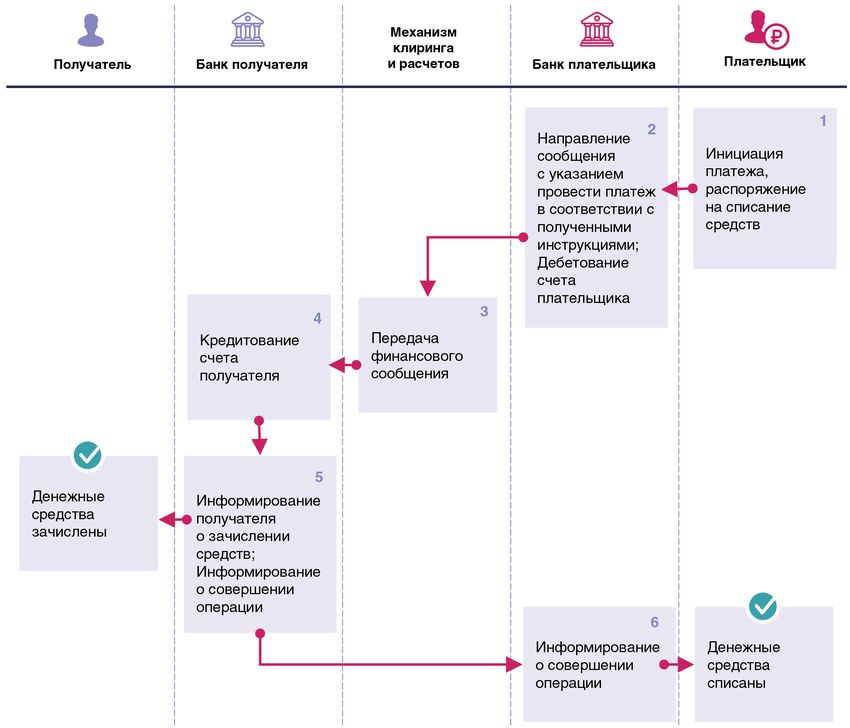

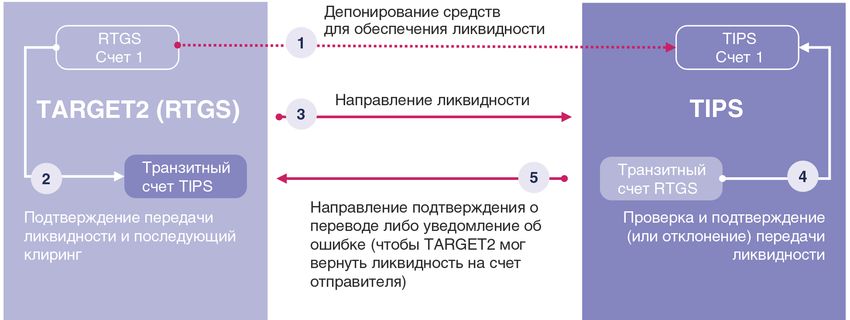

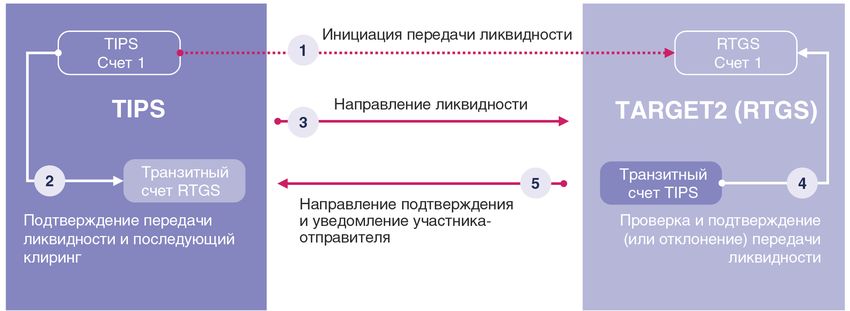

Передача ликвидности между TIPS и RTGS-системами

Передача ликвидности с TARGET2 в TIPS

Передача ликвидности с TIPS на TARGET2КРАТКИЙ ОБЗОР ЕВРОПЕЙСКОГО

1. Обзор общего европейского ландшафта декабрь 2018

ПЛАТЕЖНОГО ПРОСТРАНСТВА 7

Взаимосвязь с существующими системами (TARGET 2)

Место TIPS в существующих схемах платежей через TARGET2

Доступ к сервисам RTGS Поддержка мгновенных Поддержка мгновенных

платежей за счет платежей за счет

клиринга мгновенных расчетов

Поставщики Поставщики Поставщики

платежных услуг платежных услуг платежных услуг

Автоматизированная Автоматизированная

клиринговая палата клиринговая палата

Индивидуальные

инструкции

для мгновенных

платежей

Расчеты с

использованием средств TIPS*

центральных банков

Пополнение/снятие

средств

ASI**

TARGET2

* TIPS – расчеты по мгновенным платежам TARGET.

** ASI – вспомогательный системный интерфейс TARGET2 для завершения в деньгах

центрального банка расчетов, проведенных в клиринго-расчетных механизмах (CSM).

ASI предусматривает шесть различных схем завершения расчетов.КРАТКИЙ ОБЗОР ЕВРОПЕЙСКОГО

8 ПЛАТЕЖНОГО ПРОСТРАНСТВА

декабрь 2018 1. Обзор общего европейского ландшафта

1.4. Система расчетов и практик. В настоящее время 20 европей-

ских стран используют T2S.

по ценным бумагам T2S Благодаря T2S банки могут проводить

операции с ценными бумагами, используя

TARGET2‑Securities (T2S) – это евро-

счета, которые открыты им в TARGET2,

пейский механизм расчетов по сделкам

что упрощает управление ликвидностью

c ценными бумагами (запущен в 2015 г.),

и снижает издержки проведения операций.

где операции происходят одновременно

Юридически денежные средства, исполь-

по принципу «поставка против платежа»

зуемые в TARGET2, являются деньгами

(DvP). T2S представляет собой платфор-

центральных банков, что существенно сни-

му, которая связывает национальные цен-

жает расчетные риски7. T2S закладывает

тральные депозитарии ценных бумаг (CSD)

основы для создания единого рынка расче-

для обеспечения беспрепятственных и еди-

тов по сделкам с ценными бумагами и тем

ных расчетов по сделкам с ценными бума-

самым способствует достижению большей

гами.

интеграции финансового рынка Европы.

Через T2S могут быть переданы цен-

Оператором T2S выступают центральные

ные бумаги и переведены денежные сред-

банки Франции, Германии, Италии и Испа-

ства между инвесторами по всей Европе

нии.

с использованием согласованных правил

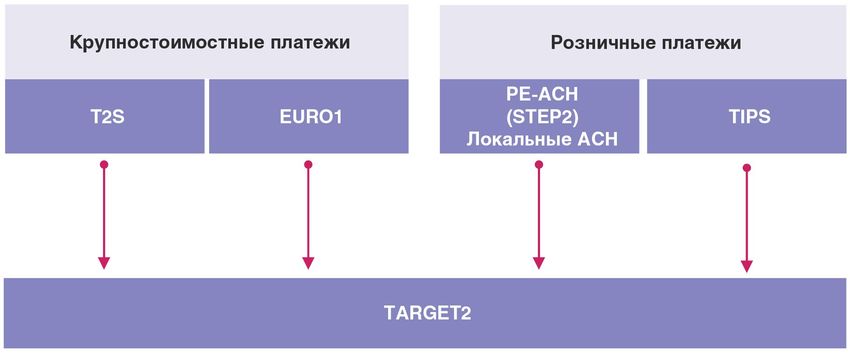

Место Target2 в европейском платежном пространстве

7

www.ecb.europa.eu.КРАТКИЙ ОБЗОР ЕВРОПЕЙСКОГО

декабрь 2018

ПЛАТЕЖНОГО ПРОСТРАНСТВА 9

2. SEPA – единая зона платежей в евро

Все разработанные системы призва- ные и действующие по собственным пра-

ны стать ключевыми элементами для вилам и стандартам платежные системы

создания, функционирования и разви- стран Европы функционируют по единым

тия единого платежного пространства согласованным правилам и стандартам.

зоны евро (Single Euro Payments Area, Важнейшим критерием инфраструктуры

SEPA). SEPA является доступность всех участни-

SEPA – проект по устранению различий ков схемы (банков). В случае если запраши-

между внутренними и трансграничными вается платеж из банка А, расположенного

платежами в евро. Цель данной инициати- в любом регионе SEPA, в банк B, также рас-

вы состоит в том, чтобы сделать платежи положенный в регионе SEPA, банк A дол-

в евро по всей Европе такими же быстры- жен иметь возможность доставить инфор-

ми, безопасными и эффективными, как мацию о платеже банку B на двусторонней

и внутренние платежи в отдельных странах основе или через финансовую инфраструк-

Европы. SEPA позволяет клиентам совер- туру (клиринговые палаты) для обеспече-

шать безналичные платежи в евро другому ния своевременного выполнения платежа.

клиенту, находящемуся в любой точке Ев- Участники рынка в рамках SEPA могут

ропы, используя универсальные стандарты выбирать различные альтернативные мо-

указания банковских реквизитов и единый дели механизмов клиринга и расчетов (ко-

набор платежных инструментов (кредито- торые должны соответствовать требовани-

вый перевод, прямой дебет, моментальный ям SEPA), а именно:

перевод, платежные карты)1. • децентрализованная форма двусто-

Координирующим органом европейской роннего клиринга или расчетов (напри-

банковской индустрии в отношении внедре- мер, корреспондентская банковская

ния проекта SEPA является Европейский система);

платежный совет2, который был учрежден • внутрибанковская и / или внутригруппо-

в 2002 году. Его основная цель заключает- вая клиринговая и расчетная система

ся в оказании поддержки по развитию про- (как правило, когда у участников рас-

екта SEPA. чета есть свои счета в одном банке или

Достаточно часто под SEPA понима- группе банков).

ют именно платежную систему (в узком В SEPA входят следующие страны:

смысле), что является методологической • страны – члены ЕС с официальной ва-

ошибкой. SEPA является более широким лютой евро (Австрия, Эстония, Испа-

понятием и представляет собой единую ния, Нидерланды, Ирландия, Италия,

экономическую среду, в которой разнород- Греция, Кипр, Литва, Люксембург, Лат-

вия, Мальта, Португалия, Франция,

Германия, Словакия, Словения, Фин-

1

www.ecb.europa.eu.

ляндия, Бельгия);

2

European Payments Council (EPC) является консуль-

тативным органом по принятию решений и коорди- • страны – члены ЕС с национальной ва-

нации европейской банковской отрасли в отноше- лютой (Дания, Чехия, Венгрия, Вели-

нии платежей. Основной задачей Совета является кобритания, Болгария, Хорватия, Шве-

создание и развитие единой платежной зоны евро.

ция, Румыния, Польша);

В состав Совета входят 74 члена – банки и бан-

ковские ассоциации (базируется в г. Брюссель,

Бельгия).КРАТКИЙ ОБЗОР ЕВРОПЕЙСКОГО

10 ПЛАТЕЖНОГО ПРОСТРАНСТВА

декабрь 2018 2. SEPA – единая зона платежей в евро

• страны, не входящие в состав ЕС го дебета используются, как правило, в тех

(Исландия, Монако, Норвегия, Сан- случаях, когда производятся регулярные

Марино, Швейцария). переводы денежных средств (у физических

Исполнение распоряжений осущест- лиц – ЖКХ, кредит и иное; у юридических

вляется не позднее 1 рабочего дня после лиц – оплата налогов или регулярные по-

их приема банком плательщика. Кроме ставки товаров / услуг от поставщиков).

того, положения ЕС требуют использова-

ния единых стандартов и технических тре- SEPA предусматривает две базовые

бований, таких как универсальные стандар- схемы прямого дебета:

ты указания банковских реквизитов (IBAN)3 • SEPA Direct Debit Core Scheme

и международный стандарт обмена финан- Данная схема, как и прочие схемы прямо-

совыми сообщениями ISO 20022 XML. го дебета, основана на предпосылке «я за-

прашиваю денежные средства от контра-

Единые платежные схемы SEPA

гента по заранее согласованным правилам

В SEPA действуют следующие единые и перевожу их себе на счет». При этом пла-

платежные схемы: тельщик и лицо, выставившее счет, долж-

• SEPA Direct Debit; ны иметь счет, открытый в организации –

• SEPA Credit Transfer; поставщике платежных услуг5, которая

• SEPA Cards Framework; находится в зоне платежей в евро.

• SEPA Instant Credit Transfer (основыва- В течение 8 недель после осуществле-

ется на SEPA Credit Transfer). ния платежа по договору прямого дебета

плательщик может направить запрос о воз-

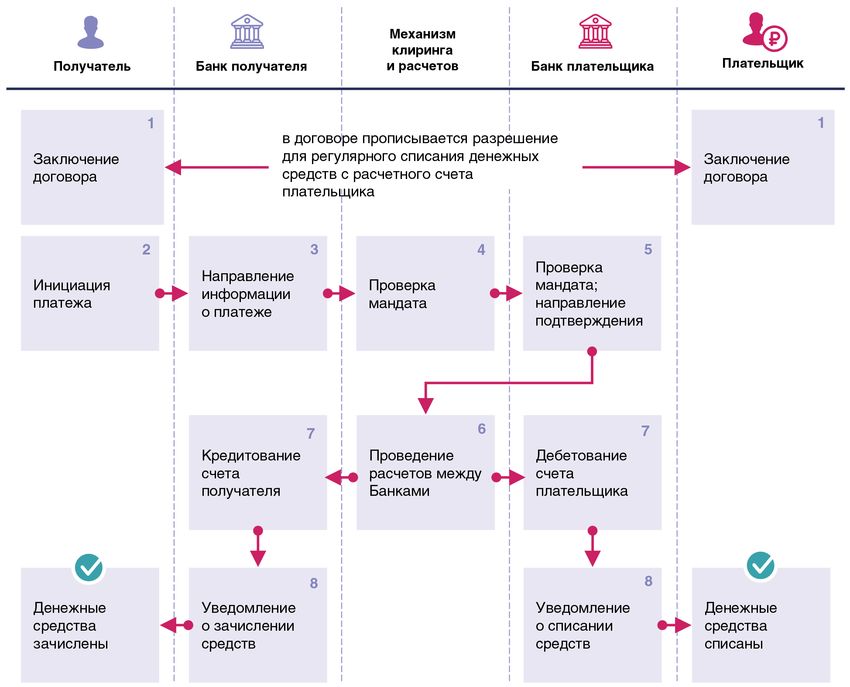

2.1. SEPA Direct Debit врате переведенных средств (на условиях,

прописанных в договоре между сторона-

Direct Debit – это метод расчетов, позво- ми). В случае несанкционированного пере-

ляющий осуществлять списание средств вода срок направления плательщиком за-

со счета плательщика в ситуации, при ко- проса о возврате средств увеличивается

торой платежная операция инициирована до 13 месяцев6.

получателем платежа на основе согласова- • SEPA Direct Debit Scheme B2B

ния с плательщиком (мандата)4. Схема осуществления платежей с помо-

Плательщиком может выступать физи- щью прямого дебета в секторе B2B регла-

ческое или юридическое лицо, которое яв- ментирует возможность юридических лиц

ляется владельцем счета и имеет возмож- выступать в роли плательщиков. В отличие

ность направлять платежные поручения от базовой схемы прямого дебета в рамках

с данного счета. SEPA схема B2B не предполагает возмож-

Получатель платежа (юридическое или ность отзыва средств после совершения

физическое лицо) – владелец счета и полу- санкционированного перевода. Кроме это-

чатель средств, которые являются предме- го, устанавливаются дополнительные ус-

том расчетной операции. Операции прямо- ловия верификации платежей банком-пла-

тельщиком и банком-получателем согласно

3

IBAN – универсальный международный банковский принятому договору прямого дебета.

идентификатор, который позволяет идентифици- Основы регулирования прямого дебета

ровать номер счета клиента в любом другом банке SEPA заложены в руководствах (rulebook)

зоны SEPA (состоит из 34 цифр).

BIC – идентификационный код банка-получате- к каждой из схем прямого дебетования,

ля в системе SEPA (размер идентификатора –

от 8 до 11 символов). 5

Провайдеры платежных услуг обеспечивают прове-

4

Согласно Регламенту Европейского парламента дение платежных операций для торгово-сервисных

и Совета от 14 марта 2012 г. № 260 / 2012 (устанав- предприятий в Интернете, являясь промежуточным

ливает технические и бизнес-требования для кре- звеном между продавцом и банком.

дитовых переводов и прямого дебета в евро). 6

SEPA Direct Debit Core Rulebook.КРАТКИЙ ОБЗОР ЕВРОПЕЙСКОГО

2. SEPA – единая зона платежей в евро декабрь 2018

ПЛАТЕЖНОГО ПРОСТРАНСТВА 11

Процесс SEPA Direct Debit

разработанных Европейским платежным работанном Европейским платежным со-

советом (SEPA Direct Debit Core Rulebook и ветом, под названием «Свод правил схемы

Business-to-Business Rulebook). кредитного перевода SEPA» (SEPA Credit

Transfer Scheme Rulebook).

2.2. SEPA Credit Transfer Данный документ содержит набор пра-

вил и стандартов исполнения платежных

SEPA Credit Transfer представляет собой операций SEPA данного типа. Кроме основ-

схему межбанковских расчетов, опреде- ной задачи по стандартизации кредитовых

ляющую общий набор правил и стандарт- переводов, целью создания схемы являет-

ных процедур для кредитовых переводов ся возможность поставщиков платежных

в евро. услуг варьировать условия предоставления

При кредитовом переводе платежное данных переводов, что позволяет банкам

поручение и денежные средства движут- приспосабливать инструмент к динамично

ся в одном направлении (от плательщика развивающейся конкурентной среде.

к получателю), а в операциях прямого де- Ранее на переводы через SEPA действо-

бета – в противоположных. вал лимит в размере €50 тыс. за операцию.

Основы регулирования кредитовых пе- Однако Регламент ЕС от 14 марта 2012 г.

реводов SEPA заложены в документе, раз- № 260 / 2012 поэтапно отменил эту норму,КРАТКИЙ ОБЗОР ЕВРОПЕЙСКОГО

12 ПЛАТЕЖНОГО ПРОСТРАНСТВА

декабрь 2018 2. SEPA – единая зона платежей в евро

Процесс SEPA Credit Transfer

и теперь ограничения на расчеты по сум- 2.3. SEPA Cards Framework

ме отсутствуют. В целом данная инициати-

ва нацелена на развитие платежного про- SEPA Cards Framework (SCF) представ-

странства и устранение барьеров в сфере ляет собой основные принципы и общие

платежей. правила, устанавливающие единые тре-

Комиссия за транзакцию для клиентов бования при оплате банковскими картами

различается от банка к банку и может быть товаров или услуг в странах-участницах

фиксированной или составлять процент в рамках SEPA. Одноименный документ

от перевода. Средний размер комиссии предназначен для кредитных организаций,

при осуществлении перевода лично через поставщиков платежных услуг и иных заин-

банк – примерно €4 – 5. Если платеж осу- тересованных сторон.

ществлять через интернет- или мобильный В частности, в документе изложено, ка-

банк, комиссия составит примерно €0,4. ким образом эквайрерам, эмитентам, про-

При этом тип взимания комиссии по пла- вайдерам и иным участникам платежного

тежам SEPA – «SHA», то есть «расходы процесса необходимо проводить свои опе-

на двоих» (плательщик и получатель несут рации для соответствия требованиям SEPA

расходы по переводу пополам).КРАТКИЙ ОБЗОР ЕВРОПЕЙСКОГО

2. SEPA – единая зона платежей в евро декабрь 2018

ПЛАТЕЖНОГО ПРОСТРАНСТВА 13

для платежей, осуществляемых с помощью страны, в которой зарегистрирована

банковских карт. организация.

Европейский платежный совет не стал • Схемы ценообразования, используе-

создавать аналогичный прямому дебету мые участниками карточной платеж-

и кредитовому переводу жесткий свод пра- ной системы, должны быть прозрачны.

вил и схем по расчету ввиду того, что на ев- Также комиссии, применяемые на тер-

ропейском платежном рынке уже существу- ритории конкретной страны конкрет-

ют платежные системы как национального, ного участника платежной системы,

так и международного характера. Однако не должны отличаться от комиссий,

осуществление платежей и снятие налич- устанавливаемых для осуществления

ных денег в евро по всей территории SEPA трансграничных сделок внутри зоны

должно происходить с такой же легкостью платежей в евро.

и удобством, как это происходит в домаш- • Бизнес-модель участника карточной

нем регионе. Именно для этих целей и был платежной системы не может исполь-

разработан документ. зовать принцип установления разных

SCF описывает набор процедур и дей- цен для разных категорий контраген-

ствий, которые позволили бы эмитентам, тов в рамках предоставления одних

эквайрерам и платежным системам транс- и тех же услуг.

формировать свои бизнес-схемы согласно • Должна быть построена эффективная

требованиям схем, соответствующих стан- операционная модель деятельности

дартам SEPA. Созданные стандарты, тре- платежных систем, в которой должны

бования и руководства по переходу на них быть разделены процессы управления

не создают технических и правовых барье- карточными программами и процессы

ров для участников. SCF применима для обработки платежей с целью исклю-

дебетовых и кредитных банковских карт чения возможного возникновения не-

в части снятия наличных денежных средств добросовестной конкуренции, которая

или оплаты товаров и / или услуг внутри го- заключается в использовании эмитен-

сударств – участников SEPA. тами собственного процессингового

Разработанные стандарты применяют- центра.

ся для различных схем осуществления кар- Для обеспечения безопасности плате-

точных платежей для банковских карт. жей карты и терминалы приема карт долж-

Требования, выдвигаемые к участни- ны функционировать на основе технологии

ку платежной системы для подтверждения EMV (международный стандарт для опера-

соответствия SCF, заключаются в следую- ций по банковским картам с чипом). Эта

щих основных положениях7: технология в перспективе должна полно-

• Деятельность всех участников пла- стью заменить технологию использования

тежной системы должна основывать- магнитных полос. Целью внедрения EMV

ся на принципах прозрачности и от- технологий является обеспечение большей

сутствия дискриминации в отношении защищенности карт от мошеннических

других участников. Эти принципы долж- действий.

ны соблюдаться как на национальном, В результате внедрения стандартов

так и на международном уровне. и принципов, заложенных в SCF, должны

• Деятельность банков и других ин- быть реализованы следующие основопола-

ститутов карточной платежной си- гающие принципы:

стемы должна лицензироваться для • У держателей карт должна появиться

всей зоны единых платежей в евро, возможность оплаты и снятия налич-

а не только на территории конкретной ных средств с использованием одной

карты во всех странах и регионах, где

7

SEPA Cards Framework.КРАТКИЙ ОБЗОР ЕВРОПЕЙСКОГО

14 ПЛАТЕЖНОГО ПРОСТРАНСТВА

декабрь 2018 2. SEPA – единая зона платежей в евро

действует SEPA. Таким образом, огра- низм клиринга и расчетов в соответствии

ничения в приеме карт не должны воз- с их бизнес-моделью.

никать со стороны банков, они могут Обработка каждой транзакции осущест-

появиться только со стороны получате- вляется по отдельности. В отличие от тра-

лей платежа (продавцов). диционной схемы SCT, где обработка пла-

• У получателей платежа должна быть тежных транзакций имеет «рейсовый»

возможность выбора любого эквай- характер, транзакции SCT Inst проверяют-

рера и возможность обработки плате- ся и обрабатываются индивидуально, в ре-

жа с любой карты, которая выпущена жиме 24 / 7 / 365.

в соответствии со стандартами SCF. Европейские поставщики платежных ус-

Таким образом, принципы, заложенные луг (Payment Service Providers, PSPs) могут

в SCF, направлены на обеспечение эф- повысить лимит перевода на свое усмотре-

фективной конкуренции между эмитента- ние. Максимальная сумма будет ежегодно

ми, эквайрерами и платежными системами пересматриваться на ноябрь каждого года,

в сфере карточных платежей. Требования чтобы гарантировать, что она соответству-

к стандартизации карточных платежных ет потребностям рынка.

систем сформулированы в шести томах SCT Inst поддерживает платежи по мо-

«SCS Volume» (SEPA Cards Standardization делям P2P, C2B, B2C и B2B. Кроме того,

Volume). Эти документы были разработаны SCT Inst позволяет осуществлять опера-

Европейским советом по платежным си- ции по номеру мобильного телефона в ка-

стемам совместно с ассоциацией European честве идентификатора как альтернативы

Cards Stakeholders Group (ECSG)8. международному номеру банковского сче-

та (IBAN).

2.4. SEPA Instant Credit Лимит на перевод составляет €15 тысяч.

Однако локальные реализации могут адап-

Transfer тировать эти ограничения для удовлетворе-

ния требований с более высокими лимита-

Также в ноябре 2017 г. в контур SEPA

ми платежей и более короткими (или более

была введена еще одна схема расчетов –

длинными) графиками платежей. Офици-

SEPA Instant Credit Transfer (SCT Inst).

альная максимальная сумма за транзак-

Схема SCT Inst представляет собой ме-

цию, вероятно, будет увеличиваться, чтобы

ханизм по моментальным расчетам, кото-

сделать схему более привлекательной для

рый позволяет осуществлять кредитовые

участников рынка. В то время как все банки

переводы в пределах зоны SEPA менее чем

работают в соответствии с одной и той же

за 10 секунд. SCT Inst основана на исполь-

инструкцией SCT Inst, руководство Евро-

зовании кредитовых переводов SEPA.

пейского платежного совета для SCT Inst

Действие данной схемы направлено

при локальной реализации платежных ре-

на то, чтобы предоставить потребителям

шений, основанных на SCT Inst, позволяет

и организациям возможность совершать

применять к ним национальные (государ-

безопасные платежи в считанные секун-

ственные) требования. Местные банки или

ды. Согласно руководству SCT Inst, услуги

сообщества могут соглашаться на более

должны быть доступны круглосуточно и без

высокие максимальные суммы, а предель-

выходных, а также предоставлять клиен-

ные сроки клиринга и расчетов могут ва-

там немедленный доступ к средствам.

рьироваться в зависимости от местных тре-

Банки, внедряющие SCT Inst в Евро-

бований9.

пе, могут выбирать определенный меха-

Так, в Нидерландах для моментальных

платежей по схеме SCT Inst, которые будут

запущены в 2019 г., лимит в €15 тыс. будет

8

Европейская ассоциация, которая содействует гар-

монизации функционирования платежных банков-

ских карт в зоне SEPA. 9

SEPA Instant credit transfer (SCT Inst) scheme rulebook.КРАТКИЙ ОБЗОР ЕВРОПЕЙСКОГО

2. SEPA – единая зона платежей в евро декабрь 2018

ПЛАТЕЖНОГО ПРОСТРАНСТВА 15

Схема проведения платежей в рамках SEPA Instant Credit Transfer*

Механизм клиринга и

Банк отправителя Банк получателя

расчетов (CSM**)

2

Резервация средств 1 Платежная

Получение платежной 3

и проставление инструкция SCT Да инструкции SCT Inst и

временной отметки Inst и временная контрольных

на SCT Inst*** отметка значений для

корректны?

транзакцию валидации

Нет

Максимальное время ( до 10 секунд)

Нет 4

Платежная

инструкция SCT

Получение Получение 5 Inst корректна?

уведомления подтверждения Да

об отмене корректности

транзакции инструкции

6

В межбанковском

пространстве

получено

подтверждение?

Да

Получение 6 Банк-бенефициар 7

подтверждения предоставляет

корректности получателю

инструкции доступ к средствам

* SCT Inst: the European instant payment proposal, PwC, 2017.

** CSM – clearing and settlement mechanisms – механизм клиринга и расчетов.

*** SCT Inst (SEPA Instant Credit Transfer) – мгновенный кредитный перевод SEPA

(в рамках Единого европейского платежного пространства).

снят, в Румынии он снизится до €11 тыс.; в из Австрии, Эстонии, Германии, Италии,

Словении лимит уже повышен до €50 ты- Латвии, Литвы, Нидерландов, Испании,

сяч. Бельгия также планирует снять лимит Франции, Португалии, Мальты, Болгарии,

при переводе через SCT Inst10. Бельгии и Великобритании.

К маю 2018 г., после 6 месяцев работы Ожидается, что банки в других странах

схемы, более 1000 провайдеров платежных будут подключаться к SCT Inst в течение

сервисов (услуг) присоединились к SCT Inst 2018 и 2019 гг. для последующего охва-

(около 25% всех провайдеров Европы). та 34 стран SEPA и установления SCT Inst

В середине 2018 г. к схеме SCT Inst при- в качестве основной схемы для всех тран-

соединились поставщики платежных услуг закций в евро.

В настоящее время существует несколь-

10

Facing reality: the diversity of instant payments in ко вариантов клиринга и расчетов для

Europe, 2018.КРАТКИЙ ОБЗОР ЕВРОПЕЙСКОГО

16 ПЛАТЕЖНОГО ПРОСТРАНСТВА

декабрь 2018 2. SEPA – единая зона платежей в евро

банков, желающих предложить SCT Inst ринга и расчетов (CSM) является высо-

клиентам, включая EBA Clearing, систе- коконкурентным и, как результат, будет

му Systèmes Technologiques d’Echange et продолжать стимулировать развитие ин-

de Traitement (STET) (Франция) и TARGET новаций в сфере платежей в ближайшие

Instant Payment System (TIPS). Рынок кли- годы.

Дорожная карта развития SEPA Instant Credit TransferКРАТКИЙ ОБЗОР ЕВРОПЕЙСКОГО

декабрь 2018

ПЛАТЕЖНОГО ПРОСТРАНСТВА 17

3. Иные инициативы в сфере платежей

и передачи финансовых сообщений

В последние несколько месяцев в сред- ний SWIFT – euro-SWIFT. Однако подроб-

ствах массовой информации появилась ин- ности данной инициативы и официальная

формация о работе над альтернативной информация о ней в настоящее время

системой передачи финансовых сообще- отсутствуют.КРАТКИЙ ОБЗОР ЕВРОПЕЙСКОГО

18 ПЛАТЕЖНОГО ПРОСТРАНСТВА

декабрь 2018

Заключение

В последние 20 лет ЕС стремится тегрированы в схему расчетов SCT Inst для

трансформировать платежное простран- совершения кросс-валютных операций вну-

ство Европы и создать единое платежное три Европы из контура уже существующих

пространство с целью отойти от трансгра- локальных решений.

ничного характера платежей и расчетов Также необходимо отметить, что пред-

внутри ЕС и стран, находящихся в европей- ставители ЕЦБ высказывают опасения,

ском регионе. связанные с развитием TIPS. Это обуслов-

Хотя в настоящее время европейское лено тем, что на рынке присутствует ряд

платежное пространство проходит пери- крупных участников рынка в сфере плате-

од становления, в целом можно наблюдать жей (например, PayPal), которые занимают

уже сформированную инфраструктуру, ко- существенную долю рынка благодаря удоб-

торая позволяет осуществлять платежи ному набору платежных инструментов и их

внутри большинства европейских стран в поддержке многими участниками рынка в

течение одного дня (T+1) для физических и качестве расчетной системы, что требует

юридических лиц. более активного продвижения иных инфра-

ЕЦБ, центральные банки стран-участниц структурных инициатив.

и Европейский платежной совет совмест- Платежные инициативы, которые про-

но реализовали общую схему расчетов, двигает ЕС, направлены на то, чтобы стои-

на которой базируются различные новые мость транзакций не являлась заградитель-

платежные решения, такие как, например, ным барьером для развития безналичной

единая система моментальных платежей экономики, а скорость расчетов позволя-

(TIPS). ла более эффективно управлять ликвидно-

Несмотря на развитие TIPS, локальные стью.

платформы, которые присутствуют в Вели- В существующих экономических услови-

кобритании, Швеции, Дании, не потеряют ях создание единого платежного простран-

своей актуальности, а, скорее, наоборот, ства (SEPA) является важной задачей, по-

будут являться драйвером для дальнейше- скольку для обеспечения финансовой

го развития. Поскольку данные платформы стабильности и национальной безопасно-

реализованы в странах, не относящихся к сти требуется объединить в рамках единой

зоне евро, со временем системы момен- зоны все европейские страны, а не только

тальных платежей, скорее всего, будут ин- входящие в ЕС.КРАТКИЙ ОБЗОР ЕВРОПЕЙСКОГО

декабрь 2018

ПЛАТЕЖНОГО ПРОСТРАНСТВА 19

Глоссарий

EURO1 – платежная система валовых расчетов, предназначенная для осущест-

вления крупных платежей. Система работает на основе обмена сообщениями и ИТ-

инфраструктуры, предоставляемой SWIFT.

STEP1 – платежная система, которая обрабатывает клиентские переводы банков, а

также межбанковские платежи, имеющие отношение к операциям клиентов. В основном

система производит обработку кредитовых и дебетовых платежей. Система использу-

ет уже имеющуюся инфраструктуру EURO1, при этом участникам STEP1 необязательно

быть членом EURO1, так как они могут осуществлять расчеты через платежных агентов

(через банки – члены EURO1).

STEP2 – общеевропейская автоматизированная клиринговая система для между-

народных и внутригосударственных платежей в евро. В отличие от платежной системы

STEP1, которая может осуществлять обработку каждого платежа в отдельности, в систе-

ме STEP2 практикуется получение электронных файлов, содержащих множество платеж-

ных поручений.

TARGET/TARGET2 – трансъевропейская автоматическая система валовых расчетов в

режиме реального времени.

TARGET Instant Payments Settlement (TIPS) – инициатива ЕЦБ, направленная на обе-

спечение возможности проведения мгновенных платежей, что позволит участникам со-

блюдать схему SCT Inst, разработанную Европейским платежным советом для мгновен-

ных платежей в евро в рамках SEPA.

TARGET2-Securities (T2S) – механизм расчетов по ценным бумагам, где операции с

ценными бумагами происходят одновременно (DvP). T2S представляет собой платформу,

которая связывает национальные центральные депозитарии ценных бумаг, чтобы обеспе-

чить беспрепятственный и единый расчет по ценным бумагам.

SEPA (Single Euro Payments Area) – единая зона, в которой полностью устранены раз-

личия между внутренними и трансграничными платежами в евро. Данная инициатива яв-

ляется сводом специальных правил и стандартов, принятых Европейским платежным со-

ветом, который регулирует действующие платежные схемы, в том числе SEPA Direct Debit

и SEPA Credit Transfer.

SEPA Direct Debit (SDD) – метод расчетов, который позволяет организации / постав-

щику услуг (получателю) списывать средства со счета клиента банка (плательщика) при

условии, что клиент предоставил организации / поставщику услуг право на безакцептное

списание средств (Direct Debit Mandate), оговаривающее условия и сроки проведения по-

добных операций.

Схема является общеевропейской системой прямого дебетования и позволяет клиен-

там просто, безопасно и эффективно оплачивать товары и услуги на территории SEPA.

Предусматривается две базовые схемы прямого дебета:

• SDD Core Scheme (базовая схема) – схема, основанная на предпосылке «я запра-

шиваю денежные средства от контрагента по заранее согласованным правилам и пе-

ревожу их себе на счет».КРАТКИЙ ОБЗОР ЕВРОПЕЙСКОГО

20 ПЛАТЕЖНОГО ПРОСТРАНСТВА

декабрь 2018 Глоссарий

• SDD B2B Scheme (схема B2B) – схема осуществления платежей с помощью прямо-

го дебета в секторе B2B, которая регламентирует возможность юридических лиц вы-

ступать в роли плательщиков. В отличие от базовой схемы прямого дебета в рамках

SEPA схема B2B не предполагает возможность отзыва средств после совершения

санкционированного перевода.

SEPA Credit Transfer – схема межбанковских расчетов, определяющая общий набор

правил и стандартных процедур для кредитовых переводов в евро. В данной схеме кре-

дитового перевода инициатором платежа выступает плательщик, который обращается в

банк и дает ему распоряжение о переводе денежных средств со своего счета на счет по-

лучателя платежа.

SEPA Cards Framework (SCF) представляет собой основные принципы и общие прави-

ла, устанавливающие единые требования при оплате банковскими картами товаров или

услуг в странах-участницах в рамках SEPA.

SEPA Instant Credit Transfer (SCT Inst) – схема, которая представляет собой механизм

по моментальным расчетам, позволяющая осуществлять кредитовые переводы в преде-

лах зоны SEPA менее чем за 10 секунд. SCT Inst основана на использовании кредитовых

переводов SEPA.

Euro Banking Association, EBA (Европейская банковская ассоциация) – ассоциация

европейских банков, основной задачей которой является содействие развитию единого

платежного пространства и повышение эффективности клиринговых операций в евро

(создана в 1985 г.). Оказывает активную поддержку банкам в их присоединении к SEPA.

European Payments Council, EPC (Европейский платежный совет) является консуль-

тативным органом по принятию решений и координации европейской банковской отрасли

в отношении платежей. Основной задачей Совета является создание и развитие единой

платежной зоны евро. В состав Совета входят 74 члена – банки и банковские ассоциации

(базируется в г. Брюссель, Бельгия; основан в 2002 г.).КРАТКИЙ ОБЗОР ЕВРОПЕЙСКОГО

декабрь 2018

ПЛАТЕЖНОГО ПРОСТРАНСТВА 21

Список использованной литературы

1. European Central Bank, www.ecb.europa.eu.

2. European Payment Council, https://www.europeanpaymentscouncil.eu.

3. Euro Banking Association, https://www.abe-eba.eu.

4. SEPA Cards Framework, EPC Cards Working Group / EPC Cards WG Secretariat.

5. SEPA Instant Credit Transfer rulebook version 1.2, 2017.

6. SEPA Direct Debit Core rulebook version 1.2, 2017.

7. SEPA Direct Debit Business-to-Business rulebook version 1.2, 2017.

8. SEPA Credit Transfer rulebook version 1.3, 2017.

9. TARGET annual report, май 2018.

10. Annual report 2017: Practitioners Creating Pan-European Payment Infrastructures, EBA

Clearing, 2018.

11. European payment report 2018, Intrum, май 2018.

12. Facing reality: the diversity of instant payments in Europe, 2018.

13. Target 2, user detailed functional specifications, core services, 1st book, версия 12.0,

март 2018.

14. An introduction to Direct Debit in the Eurozone, GOCARDLESS, 2018.

15. SCT Inst: the European instant payment proposal, PwC, 2017.

16. Making Sepa a Reality v.2.0, Европейский платежный совет, 2009.

17. Introduction to TARGET Instant Payments Settlement (TIPS), Karen Birkel, Sandro Gorini,

Anoop Nair, 2017.

18. TARGET instant payment settlement, user requirements, Европейский Центральный

Банк, июнь 2017.

19. Cross-border payments in the European Union Review of Regulation (EC) № 924/2009 of

September 2009 on cross-border payments in the Community, октябрь 2017.

20. Inside magazine issue 12, TARGET2 Securities Time to settle, 2016.

21. Использование различных служб SWIFTNet в международных платежных системах,

июнь 2010.

22. Диссертация «Единое платежное пространство зоны евро: вопросы реализации и

возможности интеграции с Россией», М.М. Крынкина, 2016.Вы также можете почитать