ЭЛЕКТРОННЫЕ ПЛАТЁЖНЫЕ СИСТЕМЫ В СОВРЕМЕННОЙ РОССИИ

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

ЭКОНОМИЧЕСКИЕ НАУКИ (08.00.00) 27

Статья

УДК 336.74

ЭЛЕКТРОННЫЕ ПЛАТЁЖНЫЕ СИСТЕМЫ В СОВРЕМЕННОЙ РОССИИ

Чеканов В.С., Егорова М.Ю.

ФГБОУ ВО «Поволжский государственный технологический университет», Йошкар-Ола,

e-mail: chekanovvasily@yandex.ru, egorovamy@volgatech.net

Появление электронной коммерции вместе с развитием интернета способствовало оцифровке платеж-

ного процесса с предоставлением различных способов онлайн-платежей, таких как электронные наличные,

дебетовые карты, кредитные карты, бесконтактные платежи, мобильные кошельки и т.д. Кроме того, услуги,

предоставляемые с помощью мобильных платежей, с каждым днем набирают популярность и демонстриру-

ют переход, продвигаясь к благоприятному будущему спекулятивных перспектив в сочетании с технологи-

ческими инновациями. Целью данной работы стал анализ эффективности современных платежных систем.

В этой статье был проведен комплексный опрос по всем аспектам электронных платежей после анализа не-

скольких исследований, посвященных системам онлайн-платежей. Были проанализированы несколько услуг

системы онлайн-платежей, связанные с ними проблемы безопасности. В этом исследовании также анализи-

руются различные факторы, влияющие на принятие систем онлайн-платежей потребителями. Кроме того,

наблюдается огромный рост в мобильных платежных методах, во всем мире превосходящих как дебетовые,

так и платежи по кредитным картам, и все это благодаря удобству и безопасности, которые они предлагают.

Тем не менее были выявлены различные препятствия при внедрении методов онлайн-платежей; таким об-

разом, необходимо принять некоторые меры для обеспечения этой отрасли обнадеживающего будущего.

Таким образом, при проектировании систем онлайн-платежей должен быть подходящий компромисс между

удобством использования и безопасностью для привлечения клиентов. Кроме того, проектировщики долж-

ны принимать во внимание технические и организационные вопросы, возникающие при попытке достиже-

ния функциональной совместимости. На самом деле процесс разработки совместимых и гибких решений

и универсальных стандартов является одной из самых сложных задач в будущем.

Ключевые слова: электронная платёжная система, онлайн-платежи, способы оплаты, валюта, варианты оплаты

ELECTRONIC PAYMENT SYSTEMS IN MODERN RUSSIA

Chekanov V.S., Egorova M.Yu.

Volga State University of Technology, VolgaTech, Yoshkar-Ola,

e-mail: chekanovvasily@yandex.ru, egorovamy@volgatech.net

The advent of e-commerce along with the growth of the Internet has contributed to the digitization of the

payment process with the provision of various online payment methods, such as electronic cash, debit cards, credit

cards, contactless payments, mobile wallets, etc. In addition, the services provided through mobile payments are

gaining popularity and are demonstrating a transition every day, moving towards a favorable future for speculative

prospects combined with technological innovations. The aim of this work is to analyze the effectiveness of modern

payment systems. This article conducted a comprehensive survey on all aspects of electronic payments after

analyzing several studies on online payment systems. We analyzed several online payment system services and

related security issues. This study also analyzes various factors that influence the adoption of online payment systems

by consumers. In addition, there has been tremendous growth in mobile payment methods, worldwide surpassing

both debit and credit card payments, all thanks to the convenience and security that they offer. However, various

obstacles were identified in the implementation of online payment methods; therefore, some measures need to be

taken to provide this industry with a promising future. Thus, when designing online payment systems, there must

be a suitable compromise between usability and security to attract customers. In addition, designers must take into

account technical and organizational issues that arise when trying to achieve interoperability. In fact, the process of

developing compatible and flexible solutions and universal standards is one of the most difficult tasks in the future.

Keywords: electronic payment system, online payments, ways of payment currency, payment options

Электронная коммерция является одной дуктами и услугами между двумя сторона-

из самых популярных услуг, появившихся ми восходит к началу письменной истории.

в результате распространения интернета как Со временем, когда обмен оказался более

по всему миру, так и в России. Недавние до- запутанным и сложным, люди представля-

стижения в технологии проектирования мо- ли ценности абстрактным образом, пере-

бильных устройств в сочетании с растущей ходя от бартерной системы через серти-

скоростью интернета, а также с мобильны- фицированные купюры, чеки, платежные

ми технологиями позволили пользователям поручения, дебетовые и кредитные карты,

использовать эти устройства в любом месте а в настоящее время – онлайн-платежи (или

и в любое время для выполнения транзак- электронные платежные системы). Про-

ций электронной торговли, помимо таких стота создания денежных обменов и, кроме

услуг, как чтение электронной почты и про- того, более безопасный и быстрый доступ

смотр веб-страниц. Личная торговля про- к капитальным ресурсам, среди других ком-

НАУЧНОЕ ОБОЗРЕНИЕ № 2, 2020 28 ECONOMIC SCIENCES (08.00.00)

понентов, сделали систему онлайн-плате- Материалы и методы исследования

жей более успешной, чем система, основан-

ная на наличной валюте. В связи с тем, что Материалом для начала исследования

нематериальные транзакции становятся все стали статистические обзоры, изучение

более эффективными в общей экономике, и которых позволило проанализировать ди-

с их быстрым перемещением при неболь- намику вхождения электронных плате-

ших затратах, обычные платежные системы жей в обслуживание торговых операций

имеют тенденцию быть более дорогими, с 2008 по 2019 г. (рис. 1).

чем современные стратегии. За рассматриваемый период доля безна-

Впервые идея так называемых электрон- личных операций при расчетах по картам

ных денег была предложена голландским и в целом имела устойчивую растущую ди-

ученым-криптографом Дэвидом Чоумом, намику: отмечен рост с 10,3 % и 9 % соот-

который в 1994 г. организовал первую си- ветственно в 2008 г. до 71,1 % и 51,2 % соот-

стему электронных денег Digicash, обеспе- ветственно в 2018 г. Таким образом, можно

чивающую анонимность для покупателей отметить, что безналичные операции стали

и безопасность для продавцов. П. Хартман, неотъемлемой частью при расчетах населе-

Г. Хеббик, Д. Чоум и др. уделяли внимание ния в торговых операциях.

анализу места электронных денег в совре- Более 90 % операций по картам граж-

менной системе денег, их экономической дан России в первом полугодии 2019 г. при-

и юридической природе, определению пер- шлось именно на безналичные транзакции:

спектив их функционирования, влияния оплату товаров и услуг, а также переводы

таких денег на макроэкономические пока- с карты на карту/банковский счет/вклад,

затели и будущее центральных банков и де- свидетельствует статистика Банка России.

нежно-кредитную политику, исследовали При этом и по объему такие операции зани-

проблемы эмиссии, обращения и правового мают львиную долю рынка – 68 % [2]. В це-

регулирования электронных денег. А. Бе- лом за январь – июнь 2019 г. физические

рендстен, Дж. Кнап рассматривали значе- лица использовали свои карты 19,2 млрд раз

ние электронных денег для денежно-кре- на общую сумму более 40 трлн руб.

дитной политики [1]. Объем эмиссии активных карт (с помо-

Целью работы является анализ элек- щью которых была совершена хотя бы одна

тронных платёжных систем в современ- операция в отчетном периоде) на конец

ном мире. июля 2019 г. составил почти 183 млн, уве-

Для достижения цели нужно ре- личившись по сравнению с аналогичным

шить задачи: периодом прошлого года более чем на 8 %.

1. Изучить динамику внедрения элек- Уровень обеспеченности населения пла-

тронных платежей в современной России. тежной инфраструктурой растет с каждым

2. Провести сравнительный анализ годом, и на 1 июля 2019 г. на 1 млн жителей

электронных платежей и традиционных приходилась 21 тыс. устройств по приему

способов оплаты. платежных карт [2].

Рис. 1. Динамика доли безналичных операций в России [2]

SCIENTIFIC REVIEW № 2, 2020 ЭКОНОМИЧЕСКИЕ НАУКИ (08.00.00) 29

Таким образом, мы видим, что за по- На российском рынке представлено

следнее время в России наблюдается небы- большое количество различных платёжных

валый рост спроса на безналичные способы систем, они развиваются, модернизируют-

оплаты. Конечно же, по сравнению с на- ся, объединяются и сменяют друг друга.

личным расчётом данная система имеет ряд Каждая из таких систем имеет свои преиму-

как существенных преимуществ, так и не- щества и недостатки, поэтому хотелось бы

достатков. Для более детального изучения провести сравнительный анализ различных

этого вопроса был проведён сравнитель- способов электронных платежей.

ный анализ электронных платежей и тра- Очевидно, что каждая из платёжных

диционных способов оплаты, основные их систем, представленных в данной табли-

преимущества и недостатки по нескольким це, обладает своими преимуществами

критериям, для удобства все сведения пред- и недостатками, среди которых хотелось

ставлены в табл. 1. бы отметить несколько важных аспектов.

Сравнение различных способов оплаты Полагаем, что главным преимуществом

позволило сделать вывод, что электронные перед другими системами являются те,

деньги особенно полезны и удобны при осу- что предлагают своим пользователям

ществлении массовых платежей небольших возможность установить мобильное при-

сумм. Например, при платежах в транспор- ложение, ведь в современном мире, где

те, кинотеатрах, клубах, оплате коммуналь- практически каждый человек держит

ных услуг, оплате различных штрафов, рас- в руках гаджет, такая возможность будет

четах в интернете и т.д. Процесс платежа особенно актуальна – это огромный плюс

электронными деньгами осуществляется к удобству эксплуатации сервиса. Также

быстро, не возникает очередей, не надо вы- хотелось бы обратить внимание, что воз-

давать сдачу, деньги переходят от платель- можность получить пластиковую карту

щика к получателю быстро. с маркировкой VISA также предлагают

В свою очередь, можно отметить, что не все, а ведь практически половина всех

наличный расчёт будет актуален в любые пластиковых карт в мире имеют именно

времена, независимо от того, есть ли у нас эту маркировку, и для пользователей этот

интернет-соединение, гаджет или компью- фактор также может сыграть свою роль

терная техника под рукой. при выборе платёжной системы.

Таблица 1

Сравнение электронных и традиционных средств оплаты [3, 4]

Критерий Электронный платёж Традиционные способы оплаты

сравнения

Безопасность Электронные деньги невозможно потерять, но Кошельки, деньги можно прятать, но

зато они уязвимы для киберпреступников их могут украсть, если невниматель-

но за ними следить

Конфиденци- Вводимые клиентские данные защищены самы- За сохранность своих сбережений от-

альность ми современными инструментами ветственность несёте только вы сами

Удобство Способы оплаты онлайн обеспечивают обрат- В сравнении с электронными плате-

ную связь с вами и вашими клиентами. Онлайн- жами деньги всегда нужно носить

платежи могут быть автоматическими – это с собой, всегда нужно встречаться

удобство и экономия времени. с клиентами или их представителями.

Не нужно физически пересчитывать деньги, эта Наличные деньги могут быть удобны,

функция переносится на инструмент хранения но далеко не всем

или платежный инструмент

Скорость Чтобы сделать онлайн-платёж, не нужно долго На оплату наличными всегда уходит

ждать или куда-то идти, для этого всего лишь гораздо больше времени, чем на он-

нужно интернет-соединение лайн- платежи.

Плата Платёжные шлюзы и сторонние платёжные си- За пользование наличными не взима-

за сервис стемы могут взимать плату за обслуживание ются дополнительные платежи

Экономия Комиссия за такие платежи обычно ниже, чем Высокая комиссия в банках

при оплате через банк

Технические Онлайн-платежи целиком и полностью зависят Технических проблем с наличными

проблемы от интернет-соединения, а значит, любые непо- не бывает

ладки с интернетом вызовут проблемы с оплатой

НАУЧНОЕ ОБОЗРЕНИЕ № 2, 2020 30 ECONOMIC SCIENCES (08.00.00)

Таблица 2

Сравнение платежных систем. Обзор популярных электронных платёжных систем [5]

Платёжная Наличие Взимаемый % Отзывы

система Мобильное Пластиковая Вирт. о платежной

приложение карта карта системе

VISA MasterCard

Перевод внутри системы – Простая, удоб-

0,5 %. ная, не все при-

Обмен электронных де- нимают к оплате

Платёжная нег – 3 %.

система Пополнение кошелька – %,

Яндекс Деньги взимаемый банками, терми-

налами и т.д.

Перевод внутри системы – Простая, удоб-

0 %. ная, принимают

Перевод с карты QIWI – 0 %. практически все

Платёжная Пополнение кошелька – 0 %

система (при внесеении > 500 руб.),%,

QIWI Кошелек взимаемый банками, терми-

Visa QIWI Wallet налами и т.д.

QIWI < – > WebMoney – Ко-

миссия за оплату и перевод

составляет 3 %.

При оплате сотовой связи

МТС, Билайн, Ростелеком

и других операторов сто-

имость составит 0 %. При

оплате кабельного ТВ, до-

машнего телефона и ин-

тернета тарифы уточняйте

в личном кабинете на сайте

qiwi.com

Перевод внутри системы – Утратила свою

0,8 % (максимум 50 ус- былую популяр-

Платёжная ловных единиц для WMZ, ность. Исполь-

система и WME, 1500 – для WMR, зуют в основном

WebMoney 250 для WMU, 100000 для для оплаты за

Кошелёк WMB, 55000 для WMY и 2 границей. Валю-

для WMG), % взимаемый та для карт: USD

банками, терминалами и т.д. или EVR

Перевод внутри систе- Принимают

мы – 1,9 % (с получателя в основном за

платежа). границей

Платёжная Обмен электронных денег –

система PayPal 2,5 %,

% взимаемый банками, тер-

миналами и т.д.

Пополнение кошелька – 0 % Набирает попу-

( % взимаемый банками, тер- лярность, осо-

миналами и т.д.), бенно популярна

Платёжная % зависит от характера фи- у пользователей

система Rapida нансовых операций и спосо- Adsense

ба оплаты может составлять

до 2,5 %

При перечислении средств Простая, удоб-

другому пользователю систе- ная, не все при-

мы, при оплате счета, 1% от нимают к оплате

Платёжная суммы. При изменении ва-

система люты – 10%. При зачислении

MoneyMail средств по кредитной карте –

4%. При зачислении средств

через платежные системы от

1 до 2% от суммы

SCIENTIFIC REVIEW № 2, 2020 ЭКОНОМИЧЕСКИЕ НАУКИ (08.00.00) 31

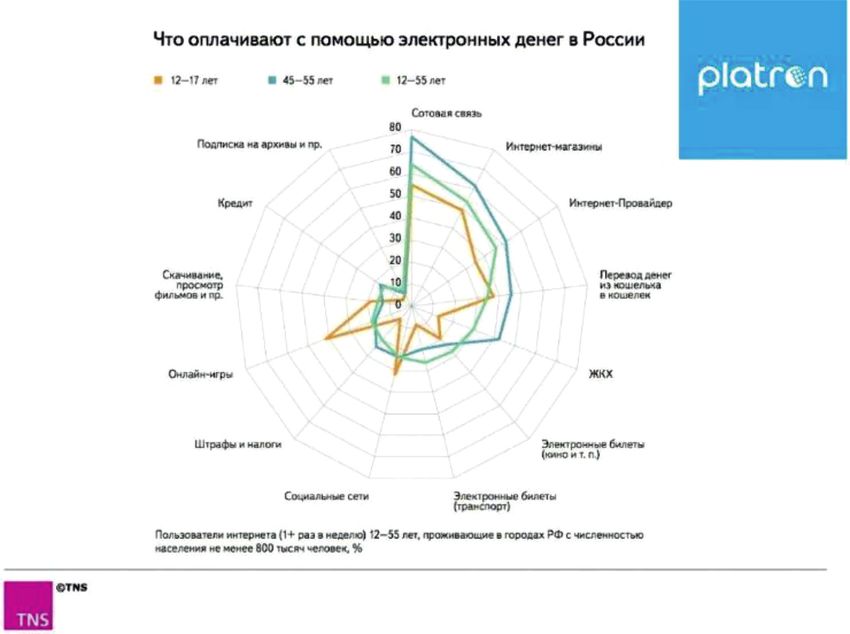

Рис. 2. Что оплачивают с помощью электронных денег в России [6]

Результаты исследования число клиентов, использующих онлайн-

и их обсуждение оплату и совершающих онлайн-транзакции,

Аналитики сервиса электронных пла- постоянно растет, что говорит о признании

тежей Platron собрали статистику за 2015– систем онлайн-платежей практически все-

2016 гг. по онлайн-оплате банковскими ми слоями населения нашей страны.

картами, электронными денежными сред- Выводы

ствами и другими методами. В ходе ис-

следования были использованы данные по Методы оплаты эволюционно развива-

8,5 млн транзакций, совершенных на трех ются – от наличных до чеков, кредитных

тысячах интернет-сайтов, подключенных карт и дебетовых карт, а в настоящее вре-

к сервису электронных платежей Platron. мя – электронной коммерции и мобильного

С 2015 г. количество покупателей, пред- банкинга. В этой статье было изучено, что

почитающих этот способ, возросло с 2 % до методы онлайн-оплаты все чаще использу-

5 %, а средний чек вырос на 20 % и составил ются россиянами для ежедневных онлайн-

3000 рублей. Пользователи-подростки чаще покупок и покупок на месте. Обсуждались

всего таким способом оплачивают онлайн- вопросы, связанные с онлайн-платежами,

игры, социальные сети и сотовую связь, а также с внедрением электронной ком-

а люди среднего возраста – сотовую связь, мерции для совершения платежей клиента-

покупки в интернет-магазинах и услуги ми. Кроме того, достижения в технологии,

ЖКХ. Итак, исследование показало, что поддерживающей мобильные транзакции

интерес к оплате покупок с помощью элек- и делающие их более удобными и прозрач-

тронных кошельков, как одному из самых ными, развивают доверие среди клиентов,

популярных сервисов по интернет-оплате, которые привыкают к использованию этого

растет [6]. способа оплаты. Это изменение в поведе-

Статистические данные, представлен- нии клиентов, демонстрирующее переход

ные в этом исследовании, показывают, что от традиционного к расширенному онлайн-

НАУЧНОЕ ОБОЗРЕНИЕ № 2, 2020 32 ECONOMIC SCIENCES (08.00.00)

способу оплаты, очевидно в розничной Список литературы

торговле и банковском деле, а также прак- 1. Кочергин Д.А. Электронные деньги: учеб. пособие.

тически на всех доступных мобильных М.: Маркет ДC: ЦИПСиР, 2011. 424 с.

устройствах. Тем не менее внедрение не- 2. Показатели денежно-кредитной статистики Банка

скольких новых технологий несет новые России. [Электронный ресурс]. URL: https://cbr.ru/statistics/

возможности и проблемы для внедрения macro_itm/dkfs/ (дата обращения: 28.04.2020).

и проектирования систем безопасных он- 3. Быстряков А.Я. Национальная платежная система

лайн-платежей как в настоящее время, так России. Проблемы и перспективы: монография. М.: Про-

спект, 2017. 378 c.

и в ближайшем будущем. Можно сделать

вывод о том, что лучшая интеграция систем 4. Мошенничество в платежной сфере: бизнес-энци-

клопедия // Центр исследований платежных систем и расче-

онлайн-платежей с существующей финан- тов / Ред.-сост. А. Воронин. М.: Интеллектуальная Литера-

совой и телекоммуникационной инфра- тура, 2016. 345 с.

структурой необходима для благоприятного 5. Сравнительная таблица популярных платёжных си-

будущего этого способа оплаты. Будущая стем в России: список и рейтинг. [Электронный ресурс].

работа может быть направлена на легализа- URL: https://pay-e-money.ru/compare.php (дата обращения:

28.04.2020).

цию различных факторов, способствующих

6. Platron подвел итоги масштабного исследования он-

эффективному внедрению систем онлайн- лайн-платежей. [Электронный ресурс]. URL: https://front.

платежей на территории России. platron.ru/news/platronresearch/ (дата обращения: 28.04.2020).

SCIENTIFIC REVIEW № 2, 2020 Вы также можете почитать