Комиссии и штрафы в RS!Loans/Pervasive

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

ПРОБЛЕМЫ И РЕШЕНИЯ 57

Комиссии и штрафы в RS!Loans/Pervasive

Сергей Парфенов 1. Комиссия за ведение ссудного счета (комиссия

руководитель проекта «RSLoans/Pervasive»

Департамента банковского ПО «RSBank/Pervasive» за расчетнокассовое обслуживание). При оформлении

компании «RStyle Softlab» кредитного договора открывается счет ссуды. За проведе

ние операций по этому счету банк взимает с заемщика

сумму, величина которой колеблется в пределах 0,24 %

Каждый вид кредитного продукта имеет свои от суммы кредита. Иногда эту комиссию рассчитывают, исходя

особенности. Одна из них — процентная ставка. из суммы очередного платежа по погашению кредита.

Устанавливая ее, банк варьирует именно тот пара 2. Комиссия за выдачу кредита. Как правило, это некая

метр, который характеризует такое основопола фиксированная сумма, величина которой может варьировать

гающее свойство кредита, как платность. Ознако ся от 2 тысяч рублей до 200 евро (в рублевом эквиваленте).

3. Различные пени за нарушение условий договора.

мившись в торговой точке, в отделении банка,

Самый типичный штраф — за просрочку платежа по договору

в средствах массовой информации или в Интерне

(он взимается в виде процентов за каждый день просрочки).

те со спецификой кредитного продукта, заемщик 4. Штраф за досрочное погашение кредита. Обыч

делает свой выбор. Оформив кредитный договор но в кредитном договоре банк устанавливает срок, до исте

и получив ссуду или нужный ему товар, он начина чения которого досрочное погашение кредита нежелатель

ет выплачивать причитающиеся кредитору суммы. но. И если заемщик в этот период вносит суммы, превы

И тут выясняется самое интересное: оказывается, шающие платежи, предусмотренные графиком погашения,

что платежи по кредиту имеют довольно сложную то банк взимает с данного клиента штраф (фиксированную

сумму либо определенный процент от суммы кредита,

структуру — помимо основного долга и процентов

суммы погашения или суммы переплаты).

по нему она может включать множество дополни 5. Выплаты по связанным договорам. Зачастую

тельных выплат, оформленных в виде комиссий заключение связанных договоров (к ним относятся, напри

за совершение различных операций и штрафных мер, договоры страхования жизни и имущества) является

санкций за нарушение условий договора. обязательным условием получения кредита.

6. Плата за оформление пластиковых карт, их го!

довое обслуживание, комиссии за получение налич!

Как это выглядит... ных через банкомат. В настоящее время пластиковые

карты стали очень популярным, а для некоторых кредит

...для заемщика ных продуктов — единственным средством для выдачи

Дополнительные взносы могут быть как единовремен и погашения кредита.

ными, так и периодическими, исчисляться как в абсолют 7. «Побочные» выплаты связаны с оформлением пла

ных, так и в относительных единицах (Таблица 1, с.58). тежей по погашению кредита (плата за почтовый перевод,

Справедливости ради следует отметить, что существует за проведение платежа через отделение другого банка и пр.).

немногочисленная группа кредитных продуктов, единствен

ными видами платежей в которых являются основной долг ...с точки зрения банка

и проценты по нему. Но если дополнительных взносов Высокие процентные ставки — явление вполне законо

по кредитам не предусмотрено, то банки, как правило, ком мерное. Рассмотрим объективные условия, в которых сего

пенсируют их отсутствие более высокими процентными дня работают кредитные организации.

ставками, более жесткими ограничениями по размерам Итак, рынок кредитования юридических лиц уже давно

и срокам кредитования, а также требованиями предоставить освоен и поделен между банками. Как правило, каждый из

обеспечение и(или) поручительства. них старается наладить кредитные отношения с теми орга

Посмотрим, какие же дополнительные взносы заемщи низациями, которые находятся у него на расчетнокассо

ку, возможно, придется заплатить, если он решит восполь вом обслуживании. В качестве клиентов для банка, бес

зоваться кредитным предложением банка. спорно, привлекательны юридические лица: с ними можно

RS CLUB № 4 ОКТЯБРЬ—ДЕКАБРЬ 2005 г.

58 ПРОБЛЕМЫ И РЕШЕНИЯ

Комиссии и штрафы в RS Loans/Pervasive

Таблица 1. Примеры кредитных продуктов банков*

ОКТЯБРЬ—ДЕКАБРЬ 2005 г. RS CLUB № 4

ПРОБЛЕМЫ И РЕШЕНИЯ 59

Комиссии и штрафы в RS Loans/Pervasive

завязать долгосрочные отношения, да и уровень риска и размеры дополнительных платежей и пеней, в действующем

при их кредитовании минимален. Однако сегодня скольнибудь российском законодательстве до сих пор нет, перед банками

серьезные изменения рыночной конъюнктуры, которые открыто достаточно широкое поле для экспериментов.

позволили бы банку расширить свою клиентскую базу

за счет привлечения новых организацийклиентов, проис ...в масштабах рынка

ходят крайне редко. В данный момент взоры российских Едва ли банки в ближайшее время откажутся от систе

банкиров обращены в сторону частных клиентов (эту сво мы комиссий и штрафов, которую они сформировали, что

бодную высокодоходную рыночную нишу банки ранее бы компенсировать низкую процентную ставку. Скорее,

сознательно не замечали изза высокого уровня рисков). ощущая давление со стороны регулирующих органов, они

В результате появилось множество самых разнообразных предпочтут сделать эту информацию публичной. Заемщи

кредитных продуктов, были созданы альянсы банков ки же пока попрежнему лишены простого и понятного

и торговых организаций, дальнейшее развитие получили ориентира, который позволил бы им объективно сравни

филиальная структура и сети дополнительных офисов. вать кредитные продукты банков и делать свободный вы

Иными словами, сейчас у потенциального заемщика есть бор. Таким ориентиром может стать расчетная процент!

широкие возможности для выбора. Принимая решение ная ставка по кредиту.

о том, куда ему следует обратиться за кредитом, он ориен

тируется в первую очередь на величину процентной став Потенциальному клиенту —

ки и срок его выплаты. Поэтому, борясь за клиента, банки всю полноту информации

стали снижать процентные ставки по кредитам.

Кроме того, в настоящее время банки готовятся к пере Письмо Федеральной антимонопольной службы

ходу на следующий логический этап развития креди и Банка России «О рекомендациях по стандартам раскры

тования — обслуживанию так называемых «плохих» заем тия информации при предоставлении потребительских

щиков. Кредитной организации, конечно же, выгоднее кредитов» от 26 мая 2005 г. №№ ИА/7235, 77Т стало пер

работать с добросовестным и аккуратным клиентом — дисци вым нормативным документом, призванным урегулиро

плинированным и платежеспособным, имеющим высокий вать непростые отношения между банком и заемщиком.

совокупный доход и предоставляющим достаточное обес Составной частью этого документа является приложение

печение. Однако далеко не все аппликанты становятся впослед «Рекомендации по стандартам раскрытия информации

ствии именно такими заемщиками. Поскольку конкурент при предоставлении потребительских кредитов», в кото

ная борьба и стремление расширить свое присутствие ром предлагаются новые правила игры на рынке потре

на рынке заставляют банк постоянно увеличивать объем бительских кредитов, учитывающие интересы обеих сто

кредитного портфеля, то вскоре кредитные учреждения рон. В частности, речь идет о необходимости сообщить

будут вынуждены выдавать кредиты тем лицам, которым они потребителю достоверные и полные сведения об услови

ранее отказывали. В 2004 году невозврат по банковским ях предоставления, использования и возврата кредита,

кредитам составил, по различным данным, от 5 до 10 % — причем до заключения кредитного договора. Второй важ

это довольно внушительные цифры. Как правило, риск невоз ный момент: кредитное учреждение обязано «расшифро

врата уже заложен в величине процентной ставки по кредиту, вать» заемщику специальные банковские термины, чтобы

то есть, говоря попросту, банки перекладывают его на плечи информация была понятна лицам, не обладающим про

своих «хороших» заемщиков. Рост рисков за счет выдачи кре фессиональными знаниями в данной области. Согласи

дитов «плохим» заемщикам, по меньшей мере, способствует тесь, что это очень актуально.

сохранению подобного положения дел. Также в этих рекомендациях ЦБ РФ содержится доста

Таким образом, банк оказывается в сложной ситуации. точно полный перечень сведений, с которыми банк дол

С одной стороны, конкуренция вынуждает его выводить на ры жен познакомить заемщика при предоставлении потре

нок кредитные продукты, предоставляемые на более выгод бительского кредита. В список включены все комиссии

ных условиях (это является одним из важнейших факторов и дополнительные платежи как по кредиту, так и по свя

привлечения клиентов), а с другой, высокая процентная занным договорам. В отношении информации о расходах

ставка банку просто необходима, чтобы компенсировать устанавливается справедливый принцип — «либо все,

риски и иметь «свободу маневра» при рефинансировании либо ничего». Эту часть рекомендаций стоит процитиро

и работе с коллекторскими агентствами1. Изобретательные вать дословно: «Если в рекламе банковских услуг

российские банкиры нашли выход, создав целую систему по потребительскому кредитованию сообщается хотя бы

различных добавочных платежей и комиссий, ставших об одном из видов расходов потребителя по получаемо

дополнительным источником дохода. А поскольку норма му кредиту, то указываются и все остальные расходы по

тивного документа, который регламентировал бы структуру потребительскому кредиту».

И наконец, самое существенное: вводится понятие

1Коллекторское агентство — компания, которая профессионально занимается сбором

просроченной задолженности, помогая банкам вернуть кредиты, не погашенные

«расчетная процентная ставка» (измеряемая в процен

недобросовестными заемщиками. (Прим. Авт.) тах годовых). Не углубляясь в математические формулы

RS CLUB № 4 ОКТЯБРЬ—ДЕКАБРЬ 2005 г.

60 ПРОБЛЕМЫ И РЕШЕНИЯ

Комиссии и штрафы в RS Loans/Pervasive

ее вычисления, отметим лишь, что она должна стать тем позволяющий отражать в системе неограниченное количество

самым «утраченным ориентиром», который поможет полу различных видов задолженностей, в соответствии с которыми

чить представление о реальной стоимости предлагаемого будут применяться штрафные санкции. В распоряжении

кредита с учетом всех дополнительных платежей и комис пользователя — Справочник видов задолженностей (Рис. 1),

сий по нему. Таким образом, у заемщиков будет простой, который можно дополнять и расширять, адаптируя его к спе

понятный и объективный критерий, позволяющий сравни цифике кредитной деятельности конкретного банка.

вать кредитные предложения банков.

Реализация платности кредитов

в программном комплексе

RS!Loans/Pervasive

В сложившейся ситуации потребовалось внести изме

нения не только в организационную, но и в техническую

составляющую кредитной деятельности банков. Для ее

автоматизации нужны системы, обеспечивающие макси

мально гибкое ведение кредитных договоров, своевремен Рис. 1. Справочник видов задолженностей

ное взимание всех видов комиссий и пени, формирование

графиков всевозможных выплат. Мощный, гибкий и полно Пользователь может самостоятельно создать список ви

функциональный инструментарий для выполнения всех дов задолженностей, которые возникают или могут возник

этих операций предоставляет пользователям программный нуть при работе с кредитным договором. Каждый из них

комплекс RSLoans/Pervasive2 — одно из лучших решений, должен соответствовать одному из пяти системных типов:

присутствующих сегодня на рынке продуктов для автомати «Долг», «Проценты», «Пени», «Комиссии», «Единовременные

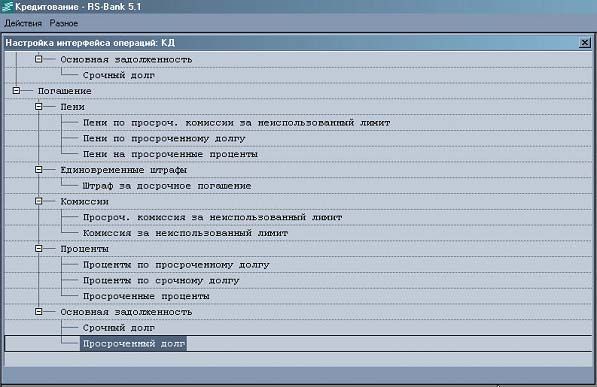

зации банковского кредитования3. штрафы». Для удобства представления информации задол

женности можно объединять в группы (Рис. 2).

Классификатор

Прежде чем мы обратимся к описанию функциональ Справочник «Виды графиков»

ных возможностей RSLoans/Pervasive, имеет смысл сказать Этот справочник предназначен для работы с кредитным

несколько слов о классификации различных комиссий и договором или со срочным обязательством. Пользователь

штрафных санкций. Если выше мы рассматривали наибо может либо выбрать тип графика из трех предлагаемых в ди

лее часто встречающиеся виды дополнительных взносов, стрибутиве вариантов: «График погашения», «График выдачи»

объединяя их в группы по экономическому смыслу, то сей и «График оплаты комиссий за неиспользованный лимит»

час попробуем сгруппировать комиссии и штрафные санк (Рис. 3), либо дополнить справочник нужными ему видами

ции, исходя из особенностей их формирования (Таблица 2). графиков (их количество не ограничено). Воспользоваться

справочником «Виды графиков» можно из формы кредитно

Таблица 2. Классификатор дополнительных взносов по кредитам го договора или срочно

го обязательства, чтобы,

вопервых, на основе вы

бранного вида графиков

выстроить систему пла

тежей с указанием дат

и сумм, а вовторых,

сформировать и распе

чатать необходимые до

кументы. Все вводимые

пользователем виды гра

фиков будут соответ

Справочник видов задолженностей ствовать одному из трех системных типов: графику погаше

В RSLoans/Pervasive реализован инструмент, который на ния, графику выдачи или графику комиссий.

ряду с системой процентных ставок способствует обеспече При этом вид графика можно «привязать» к виду кре

нию платности кредитов. Его главный компонент — механизм, дита и установить для него перечень графиков, которые

будут формироваться при ведении кредитных договоров

2См. статьи «Новый этап развития линейки продуктов RSBank/Pervasive» А.Кирюшенкова — в рамках данного вида услуг. Эта настройка очень важна,

«RSClub», 2004, № 4/35/, с.70—77 и «RSBank/Pervasive: итоги года работы и планы на будущее»

О.Гроздовой — здесь, с.69—75. (Прим. Ред.)

например при выведении на рынок нового кредитного

3См. также «RSClub», 2005, № 3/38/, с.19—20. (Прим. Ред.) продукта: определив, какие дополнительные платежи будут

ОКТЯБРЬ—ДЕКАБРЬ 2005 г. RS CLUB № 4

ПРОБЛЕМЫ И РЕШЕНИЯ 61

Комиссии и штрафы в RS Loans/Pervasive

Таким образом, для всех открытых в системе кредитных

договоров типа «Автомобильный» можно будет создавать,

распечатывать и предоставлять заемщикам составленные

в соответствии с рассмотренной выше настройкой графи

ки платежей с указанием дат и сумм.

Следует отметить, что в системе предусмотрена воз

можность производить перерасчет уже построенного

графика, изменяя параметры настройки, причем коли

чество таких перерасчетов не ограничено.

Справочник

«Виды комиссий и штрафных санкций»

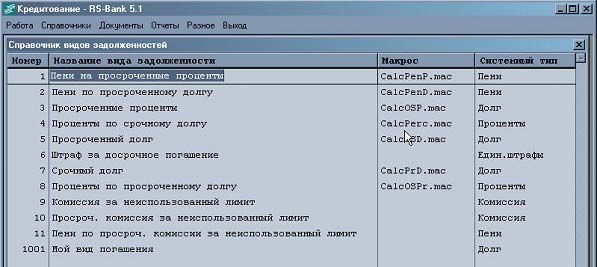

В дистрибутиве RSLoans/Pervasive имеется несколько

заранее настроенных видов комиссий и штрафных санк

Рис. 2. Группировка задолженностей ций (Рис. 5), которые можно использовать при работе со

срочными обязательствами и кредитными договорами.

взиматься, банк сможет использовать для него соответ Как и в предыдущем справочнике, этот список можно до

ствующие виды графиков. полнить, выбирая нужные виды платежей и алгоритмы

их расчета в зависимости от условий работы конкрет

ного банка. Кроме того, содержащиеся в справочнике

сведения можно «привязать» к виду кредита, и тогда при

работе с любым кредитным договором данного типа авто

матически будут применяться адекватные виды комиссий

Рис. 3. Фрагмент экранной формы «Виды графиков» и штрафных санкций.

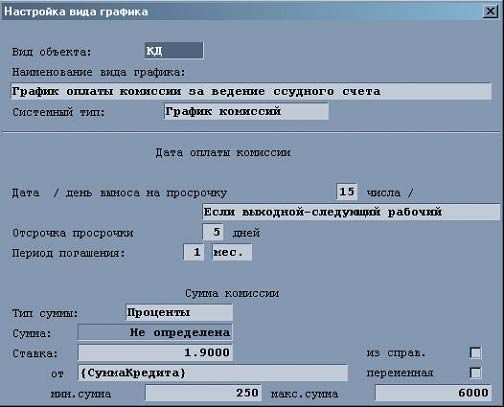

Приведем простой пример. Для формирования графика

оплаты комиссии за ведение ссудного счета нужно указать

его параметры (Рис. 4), как то: период погашения —

1 месяц, размер — 1,9 % от суммы кредита, минимальную

(250 руб.) и максимальную (6 000 руб.) сумму платежа.

Рис. 5. Виды комиссий и штрафных санкций

Большая часть этих параметров содержится в различных

справочниках, откуда система автоматически извлекает их «Алгоритм расчета» — один из наиболее важных

и добавляет в форму «Настройка вида графика». Теперь параметров формы «Виды комиссий и штрафных санкций».

предположим, что в справочнике «Виды кредитов» мы С его помощью при разработке кредитного продукта

сформировали кредитный продукт с названием «Автомо выбирают способ расчета платежей: их можно вычис

бильный» и описанный вид графика «привязали» к нему. лять, например, согласно графику, в зависимости от задан

ных условий или в соответствии с пользовательской

процентной ставкой.

Справочники тесно взаимосвязаны друг с другом. Возь

мем, в частности, ситуацию, когда комиссии взимаются

с учетом параметров, настроенных для графика оплаты

комиссий за выполнение платежа по погашению (Рис. 6).

В этом случае после заполнения с помощью Справочника

видов графиков поля «Вид графика» данный вид платежей

можно «привязать» к одному из видов кредитов. Если этот

вид, допустим, — «Потребительский», то в дальнейшем

данный вид комиссии можно будет использовать во всех

«потребительских» кредитных договорах.

Рис. 4. Настройка вида графика Рис. 6. Настройка комиссий и штрафов, рассчитываемых по графику

RS CLUB № 4 ОКТЯБРЬ—ДЕКАБРЬ 2005 г.62 ПРОБЛЕМЫ И РЕШЕНИЯ

Комиссии и штрафы в RS Loans/Pervasive

Наиболее сложными и интересными являются виды

комиссий и штрафных санкций, для которых применяется

алгоритм расчета «Вычисляемый» (Рис. 7).

Рис. 7. Настройка комиссий и штрафов, рассчитываемых

по алгоритму «Вычисляемый»

Как правило, при создании кредитных продуктов каж

дый банк самостоятельно определяет, по каким алгорит

мам будут рассчитываться дополнительные платежи

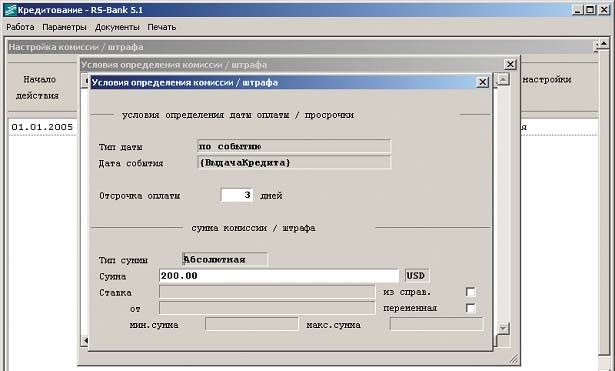

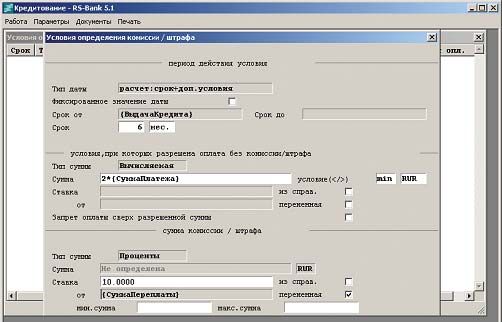

по кредитному договору. Таких алгоритмов может быть Рис. 9. Условия определения комиссии/штрафа

с типом «Расчет: срок + дополнительные условия»

великое множество (см. Таблицу 1), и каждый из них воз

можно описать в системе RSLoans/Pervasive при помощи заемщику разрешено досрочно вносить в счет погашения

предлагаемого инструмента. Более того, для удобства кредита сумму, которая не превышает удвоенную величину

пользователя разработчики «RStyle Softlab» осуществили очередного платежа. Если же клиент внесет сумму, превос

классификацию типов таких алгоритмов. Так, параметр ходящую установленный лимит, то с него возьмут штраф

«Тип определения даты оплаты» (в экранной форме указа за досрочное погашение в размере 10 % от суммы перепла

но его значение «По событию» — см. Рис. 7) является ты. Напомним, что, вопервых, такая структура платежа

одним из элементов этой классификации. Всего в системе является лишь одним из множества разнообразных вариан

три типа алгоритмов (Таблица 3). тов, а вовторых, можно настроить еще несколько дополни

тельных условий (скажем, описать дальнейшие действия сис

Таблица 3. Типы алгоритмов для определения даты оплаты темы по истечении

указанного в пер

вом условии 6ме

сячного периода).

Ввернемся к на

стройке комиссий

и штрафов, рассчи

тываемых по алгорит

му «Вычисляемый»

(см. Рис. 7). Значение

параметра «Условия

определения комис

сии/штрафа» система проставляет автоматически, и если

оно равно «Определены», то это означает, что пользователь

задал какойто конкретный механизм расчета комиссий

и штрафов указанного типа.

Как уже было сказано, виды комиссий и штрафов (равно как

и виды графиков) можно «привязывать» к конкретному кредит

ному продукту банка, и далее они будут использоваться во всех

кредитных договорах, открытых в рамках этого продукта. В то же

время в системе сохраняется возможность задавать индивиду

альные условия взимания дополнительных платежей и процен

тов по каждому отдельно взятому договору, что обеспечивает

банку дополнительную гибкость при работе с заемщиком.

Рис. 8. Условия определения комиссии или штрафа

(тип даты — «По событию»)

RS!Loans/Pervasive на службе

банковского кредитования

Проследим, как взимается, например, штраф за

досрочное погашение кредита (Рис. 9). Предположим, Функциональные возможности, предоставляемые RSLoans/

что в течение шести месяцев после выдачи кредита Pervasive, позволяют банку реализовать и использовать

ОКТЯБРЬ—ДЕКАБРЬ 2005 г. RS CLUB № 4ПРОБЛЕМЫ И РЕШЕНИЯ 63

Комиссии и штрафы в RS Loans/Pervasive

в своей кредитной деятельности систему дополнительных Предположим, что кредитный продукт уже описан

платежей по кредитным договорам любого уровня сложнос и все необходимые настройки сделаны: заданы виды

ти и с любым числом дополнительных условий и ограни задолженностей и процентные ставки, определены состав

чений. Оперируя процентными ставками по кредитам и структура комиссий и пени. После того как сотрудник

и дополнительными платежами, банк может предложить кредитного отдела банка со своего рабочего места запус

своим клиентам самые разнообразные кредитные продукты. кает процедуру расчета платежа по погашению, система

Вот, к примеру, как выполняется одна из типичных выдает ему сформированный платеж с указанием струк

операций при работе с кредитным договором — формирова туры суммы, которую при необходимости можно скор

ние очередного платежа по погашению кредита (Рис. 10). ректировать вручную. Выполнение всей операции занима

ет несколько секунд.

Подобная оперативность играет далеко не послед

нюю роль в привлечении клиентов и успешном их

обслуживании. Работая с уже настроенным програм

мным комплексом RSLoans/Pervasive, сотрудник банка

(во многом благодаря использованию описанной нами

технологии) может в считанные минуты сформировать

платеж по погашению кредита по состоянию на любую

дату с учетом всех дополнительных взносов по нему.

Или в наглядной форме представить потенциальным

клиентам понятную им информацию о кредитном про

дукте, указав основные условия кредитования, в частности

размеры процентов и комиссий.

Таким образом, каждый пользователь системы —

будь то кредитный инспектор или бухгалтер — получает

в свое распоряжение простой, удобный и эффектив

Рис. 10. Фрагмент экранной формы ный инструментарий.

«Формирование платежа по погашению»

Система менеджмента качества сертифицирована BVQI на соответствие международному стандарту ISO 9001:2000

RS CLUB № 4 ОКТЯБРЬ—ДЕКАБРЬ 2005 г.Вы также можете почитать