Ипотека в вопросах и ответах

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

Ипотека в вопросах и ответах

1

Ипотека в вопросах и ответах

Оглавление

Раздел 1. Ипотека - это просто .............................................................................. 3

1. Что такое ипотека? ............................................................................................. 4

2. Как можно использовать ипотечный кредит? ...................................................... 4

3. Какие права и обязанности имеет владелец заложенного жилья? ...................... 5

Права владельца заложенного жилья ..................................................................... 5

Обязанности владельца заложенного жилья .......................................................... 5

4. От чего зависит сумма кредита? ......................................................................... 4

5. Что выгоднее: копить на квартиру или купить по ипотеке? ................................ 7

6. Откуда банки берут деньги для ипотеки? (модели ипотеки) ............................... 8

7. Сколько стоит ипотека? Сколько Вы реально «переплачиваете» по ипотеке? .... 9

8. Что такое «золотое правило» ипотеки? .............................................................10

9. Кто есть кто на рынке ипотеки? АИЖК: участники и партнеры. .........................10

10. Ипотека и доступное жилье. ............................................................................11

Раздел 2. Ипотечный кредит АИЖК: получение, сопровождение, погашение .....12

1. Процесс получения кредита...............................................................................12

2. Кредитный договор............................................................................................12

3. График платежей...............................................................................................13

4. Ипотечная сделка: обязательна ли закладная? Что это такое? ..........................14

5. Оформление сделки купли – продажи недвижимости ........................................14

Способы расчета с продавцом недвижимости ........................................................14

Оформление права собственности на жилье .........................................................14

6. Страхование при получении ипотечного кредита АИЖК ....................................15

Обязательное страхование ....................................................................................15

Добровольное страхование ...................................................................................15

7. Погашение кредита АИЖК .................................................................................17

8. Нарушение срока платежей по ипотечному кредиту ..........................................18

9. Раздел общего имущества супругов ...................................................................18

Раздел 3. Ипотечные программы АИЖК: условия ............................................... 19

1. Ипотечная программа: что это такое? ...............................................................19

2. Какие программы реализует АИЖК? ..................................................................19

3. На что следует обратить внимание при выборе ипотечной программы .............20

4. Какая ипотечная программа наиболее выгодна? ...............................................20

5. Условия программы АИЖК «Новостройка» ........................................................21

6. Условия программы АИЖК «Вторичное жилье» .................................................22

7. Условия программы АИЖК «Военная ипотека» ..................................................23

8. Условия программы АИЖК «Перекредитование» ...............................................24

2

Ипотека в вопросах и ответах

3

Ипотека в вопросах и ответах

Раздел 1. Ипотека - это просто

1. Что такое ипотека?

Ипотека – это способ обеспечения обязательства, когда предметом залога

служит недвижимое имущество.

Самый распространенный вариант использования ипотеки в России - это по-

купка квартиры в кредит (ипотечное кредитование). При этом покупатель (заем-

щик) сразу становится собственником жилья, но оно остается в залоге у кредитора

(банка), пока заемщик не рассчитается по кредиту.

По сути, ипотека – это финансовая возможность купить жилье сейчас вме-

сто многолетнего накапливания суммы на полную стоимость квартиры. В настоя-

щее время купить жилье без использования ипотечного кредита может только 3-

5% семей, с использованием ипотечного кредита данный показатель составляет

13-15%.

Ипотечный кредит выдается на длительное время, поэтому в интересах и

заемщика, и кредитора заранее и максимально подробно оговорить все условия

сделки, оценить риски, изучить права и обязанности сторон, согласовать варианты

действий в случае возникновения проблем, а также еще раз задуматься об ответ-

ственности этого шага.

У тех, кто впервые сталкивается с ипотечным кредитованием, складывается

впечатление, что ипотека – это сложно, долго и дорого. Однако если внимательно

отнестись к выбору кредитной программы, узнать о возможных льготах, выбрать

удобный способ погашения кредита и правильно оценить будущие расходы, ипо-

тека может стать самым простым и быстрым способом улучшения ваших жилищ-

ных условий.

2. Как можно использовать ипотечный кредит?

Ипотечный кредит можно получить для конкретной цели:

на приобретение готового жилья;

на приобретение жилого дома с земельным участком;

для оплаты договора участия в долевом строительстве, при этом залогом

будут выступать права требования по договору участия в долевом строи-

тельстве или имеющаяся в собственности недвижимость;

Ипотечные кредиты также могут предоставляться:

на любые нужды под залог принадлежащей заемщику недвижимости;

для погашения ранее полученного ипотечного кредита (иногда банки

называют это рефинансированием кредита).

4

Ипотека в вопросах и ответах

3. Какие права и обязанности

имеет владелец заложенного жилья?

Права владельца заложенного жилья

Если жилье приобретено с помощью ипотечного кредита, оно становится

собственностью покупателя (заемщика). Однако право распоряжения таким жиль-

ем ограничено в связи с тем, что оно находится в залоге у кредитора (банка).

В заложенном жилье могут быть зарегистрированы члены семьи собствен-

ника. Жилье можно завещать, однако к наследнику вместе с недвижимостью пе-

рейдут и обязательства заемщика по погашению кредита.

При желании произвести перепланировку в заложенной квартире, оформить

в ней постоянную регистрацию лицу, не являющемуся членом семьи, сдать жилье

в наѐм (аренду), продать или совершить любую другую сделку, вам необходимо

получить согласие кредитора.

Обязанности владельца заложенного жилья

Если вы взяли ипотечный кредит, у вас возникают обязанности перед кре-

дитором по предоставлению определенных сведений о себе и своих доходах. Тре-

бования подобного рода содержатся в кредитном договоре. Обязательным требо-

ванием является предоставление информации об оплате страхового взноса,

предусмотренного договором страхования. Также кредитора нужно оперативно

уведомлять об изменении фактического места жительства, адреса для направле-

ния корреспонденции, контактного телефона, состава семьи, заключении или рас-

торжении брака (заключении, изменении или расторжении брачного договора),

места работы.

Кредитор имеет право периодически проверять, в каком состоянии находит-

ся заложенный объект недвижимости, должным ли образом вы заботитесь о его

сохранности.

В случае если заемщик нарушает свои обязательства по возврату кредита,

кредитор имеет право потребовать полного досрочного погашения кредита, упла-

ты процентов и пеней, а при неудовлетворении указанного требования обратить

взыскание на заложенную квартиру, и за счет средств от продажи квартиры пога-

сить долг заемщика.

В случае уступки кредитором своих прав по кредитному договору, заемщик

обязан производить платежи лицу, указанному в уведомлении текущего кредитора

об уступке прав, а у нового кредитора возникает право требовать от заемщика ис-

полнения обязательств по кредитному договору на предусмотренных указанным

договором условиях.

5

Ипотека в вопросах и ответах

4. От чего зависит сумма кредита?

Сумма ипотечного кредита, которую вы можете получить, зависит от:

размера вашего дохода;

срока кредитования;

стоимости приобретаемой недвижимости;

суммы имеющихся у вас накоплений (первоначального взноса).

Насколько будет велика сумма кредита, которую вы можете получить, в

первую очередь, зависит от вашей платежеспособности. Платеж по кредиту не

может превышать определенной доли ваших доходов, как правило, это 30-45%

(соотношение платеж/доход). При этом из ваших доходов предварительно вычи-

таются налоги и расходы по уже имеющимся финансовым обязательствам (плате-

жи по ранее полученным кредитам, займам, ссудам, алименты и т. п.). Оптималь-

ное соотношение платеж/доход – 30%.

Например, вы хотите получить в кредит 2 млн. рублей сроком на 15 лет.

При этом ваш совокупный ежемесячный доход (суммарный доход всех заемщиков

по кредиту) - 40 тыс. рублей. Предварительно рассчитанная сумма ежемесячного

платежа по кредиту составляет 23 тыс. рублей (57% от семейного дохода). При

этом кредитор требует, чтобы соотношение платеж/доход составило не более

45%. На таких условиях вы не сможете получить требуемую сумму - соотношение

платеж/доход превышает допустимый показатель. Чтобы получить кредит на за-

явленную сумму, вам придется увеличить срок погашения кредита или найти соза-

емщика с более высоким уровнем дохода, а в случае, если это позволяют условия

программы кредитования, привлечь дополнительного заемщика (для увеличения

совокупного дохода), доходы которого восполнят недостаток ваших средств.

Размер ипотечного кредита всегда зависит от стоимости приобретаемой

недвижимости – это так называемое соотношение кредит/залог. Размер кредита

не может превышать разницы между стоимостью жилья (минимальной из стоимо-

сти квартиры, определенной независимым оценщиком и ценой квартиры по дого-

вору купли-продажи) и суммой, которую вы обязаны внести в качестве первона-

чального взноса за жилье из собственных средств.

Например, вы покупаете квартиру, которая оценивается в 2 млн. рублей.

Первоначальный взнос составляет 30% - 600 тыс. рублей. Максимальная сумма

кредита, которую вы можете получить, составляет 1 400 тыс. рублей.

Максимально возможная сумма кредита увеличивается или уменьшается в

зависимости от того, на какой срок вы берете кредит.

Чем больше срок погашения кредита, тем большую сумму вы сможете полу-

чить, благодаря тому, что снижается размер платежа по кредиту.

6Ипотека в вопросах и ответах

Например, вы готовы платить по ипотечному кредиту не больше 15 тыс.

рублей в месяц. При этом вам нужен кредит на 1 500 тыс. рублей. Если брать кре-

дит на 15 лет, то платеж при ставке 11% составит 17,125 тыс. рублей. Чтобы снизить

платеж до 15 тыс. рублей, срок погашения кредита нужно увеличить до 23 лет.

Любая ипотечная программа имеет ограничения по сроку кредита, свя-

занные с возрастом заемщика. Максимальный срок кредитования равен периоду

времени от момента получения кредита до момента достижения заемщиком опре-

деленного возраста – как правило, не более 65 лет.

Например, максимальный срок кредита по условиям ипотечной программы

равен 30 годам. Если кредит берет сорокалетний мужчина, то срок кредитования

составит не более 25 лет.

Если вы хотите увеличить максимально допустимую сумму кредита,

то можете привлечь дополнительных заемщиков (созаемщиков). Если кре-

дит предоставляется сразу нескольким заемщикам, то для расчета соотношения

платеж/доход учитывается совокупный доход всех заемщиков. Чем больше сово-

купный доход, тем больше максимальная сумма доступного им кредита.

Например, вы хотите взять кредит на 1,5 млн. рублей. Ваш доход – 35 тыс.

рублей в месяц. Максимальный срок кредита – 20 лет. Ежемесячный платеж по

кредиту должен составлять не меньше 20 тыс. рублей, но по условиям программы

ипотечного кредитования предельный размер ежемесячного платежа должен со-

ставлять не более 45% дохода, что составляет - 15,75 тыс. рублей.

Чтобы получить нужную сумму, вы можете привлечь созаемщика. Для при-

мера, им может стать ваша сестра, ежемесячный доход которой составляет 30 тыс.

рублей. В этом случае ваш совокупный доход достигнет 65 тыс. рублей. Платеж по

кредиту составит 20 тыс. рублей, это меньше 45% от суммы совокупного дохода, и

вы можете получить необходимую сумму кредита.

Все заемщики по кредитному договору несут равную ответственность за ис-

полнение обязательств по возврату долга и уплате процентов, штрафных санкций.

5. Что выгоднее: копить на квартиру

или купить с использованием ипотечного кредита?

В условиях инфляции для большинства граждан копить деньги на покупки

квартиры невыгодно и экономически нецелесообразно. Пока вы копите, растет

стоимость квартиры и соответственно отодвигается срок ее покупки.

7Ипотека в вопросах и ответах

Платеж по ипотеке, как правило, сопоставим с размером арендной платы за

аналогичную квартиру. При покупке квартиры в ипотеку ежемесячный платеж

фиксируется, а арендная плата периодически пересматривается в сторону повы-

шения, кроме того по истечению срока действия договора аренды с вами могут не

продлить договор.

6. Откуда банки берут деньги для ипотечных кредитов?

(системы ипотечного кредитования)

В международной практике принято различать первичный и вторичный ры-

нок ипотечных кредитов: на первичном рынке выдаются кредиты населению, а на

вторичном рынке банки привлекают финансовые средства для выдачи этих кредитов.

В зависимости от способа привлечения денег со вторичного рынка различа-

ют три системы ипотечного кредитования:

1. Контрактные сбережения

Данная модель действует в Германии, когда через сеть ссудо-

сберегательных касс заемщиком накапливается определенная сумма (первона-

чальный взнос), на недостающую для оплаты квартиры сумму ему выдается ипо-

течный заем из средств вкладчиков ссудо-сберегательной кассы.

2. Одноуровневая модель ипотечного кредитования

Данная модель распространена в Европе. Коммерческие банки выдают ипо-

течные кредиты, которые держат на своем балансе и привлекают финансовые

средства под обеспечение этих кредитов через выпуск ипотечных ценных бумаг.

3. Двухуровневая модель ипотечного кредитования

Характерна для США. Коммерческие банки выдают ипотечные кредиты, но

не держат у себя на балансе, как это делается в Европе, а продают (рефинанси-

руют) их специализированным агентствам, которые под обеспечение этих креди-

тов привлекают денежные средства путем выпуска и продажи ипотечных ценных

бумаг.

Нужно отметить, что указанное разделение довольно условно. Например, в

Европе действуют все три модели, в России принята двухуровневая модель, в рам-

ках которой ОАО «Агентство по ипотечному жилищному кредитованию» рефинан-

сирует ипотечные кредиты (закладные), выданные по его программам.

В то же время, многие крупные банки не рефинансируют свои ипотечные

кредиты, имея возможность финансировать ипотеку за счет привлеченных на де-

позиты средств населения и юридических лиц.

Таким образом, вариантов может быть много. И это неплохо, так как созда-

ется конкуренция на рынке ипотечных услуг.

8Ипотека в вопросах и ответах

7. Сколько стоит ипотечный кредит? Сколько Вы

реально «переплачиваете» по ипотечному кредиту?

Процентная ставка по ипотечному кредиту – это, по сути, цена денег, кото-

рую вы платите банкам за пользование кредитом. В свою очередь, банки покупа-

ют деньги у Центрального Банка РФ (ЦБ РФ) по ставке рефинансирования, вели-

чина которой определяется уровнем инфляции. Таким образом, существует сле-

дующая зависимость: инфляция → ставка рефинансирования ЦБ РФ → ставка

по ипотечному кредиту.

Немного цифр (данные за июль 2011 г.): в России ставка рефинансирования

8,25%, в США - 0,25%, в ЕЭС - 1,5 %. Такая разница объясняется тем, что в

развитых странах ниже уровень инфляции, поэтому ставка ипотечного кредитова-

ния соответственно ниже. В июле 2011 г. федеральное агентство по ипотечному

жилищному кредитованию (АИЖК) снизило минимальные ставки по своим про-

граммам до 7,9% (программа «Новостройка») и 8,9% (программа «Стан-

дарт»).

Существует много мифов о «переплате» по ипотечному кредиту. Наш опыт

по предоставлению ипотечных кредитов (займов) с 1999 года с уверенностью ска-

зать, что ипотечное кредитование выгодно для заемщика. Давайте на цифрах по-

считаем реальную выгодность ипотечного кредитования.

Платежи по ипотечному кредиту – нелегкое бремя, но за это время вы эко-

номите на арендной плате (которая зачастую сравнима с платежом по ипотечному

кредиту). Растет стоимость квартиры, растут доходы семьи (заработная плата).

Таблица 1

Расчет выгодности ипотечного кредитования по итогам 5 лет

№ Показатель 2004 г. 2009 г.

1 Площадь квартиры, кв. м 36

2 Средняя рыночная цена жилья, тыс. руб./кв. м 16 47,6

3 Стоимость квартиры, тыс. руб. 576 1713

4 Процентная ставка 12% 12%

5 Платеж по ипотечному кредиту 4 859

(первоначальный взнос - 30%, 15 лет - 12%), руб.

6 Семейный доход (из 3 человек 2 работающих), руб. 16 058 46 090

7 Платеж по ипотеке к семейному доходу (П/Д) 30% 10%

8 Рост стоимости квартиры, тыс. руб. 1491

За 5 лет выгода от роста стоимости квартиры превысила процентные расхо-

ды по ипотечному кредиту в 6,7 раза. И это не считая экономии на арендной пла-

те. При этом ежемесячный платеж не изменился, а средний заработок вырос в

2,87 раза (рис. 1).

9Ипотека в вопросах и ответах

Рисунок 1

Расчет выгодности при ипотечном кредитовании по итогам 5 лет

50 000

46 090

45 000 Платеж по ипотеке

40 000 (руб./мес.)

35 000 Семейный доход

30 000 (руб./мес.)

25 000

20 000

16 058

15 000

10 000

5 000

4 859 4 859

0

2004 год 2009 год

8. Что такое «золотое правило» ипотеки?

Ипотечный кредит - это кредит на длительный срок. Поэтому, когда банки

выдают кредит, они пытаются максимально снизить риски. Основной из них - риск

неплатежа, предполагающий, что данный кредит будет дефолтным, то есть могут

возникнуть неплатежи у заемщика. Меньше всего риск неплатежей возникает у

тех заемщиков, которые оплатили 30 и более процентов от стоимости квартиры

собственными средствами (в качестве первоначального взноса) и их ежемесячные

платежи по ипотечному кредиту не превышают 30% от семейного дохода.

Отсюда «золотое правило» ипотеки: 30% х 30%.

Мировой опыт показывает, что при соблюдении данных параметров ипотеч-

ные кредиты редко бывают дефолтными. Ведь если вы заплатили 30% своих

средств (первоначальный взнос), то вы заинтересованы в добросовестном испол-

нении обязательств по взятому кредиту. И, с другой стороны, ежемесячные пла-

тежи по ипотечному кредиту должны быть посильными для семьи (30% от ежеме-

сячного семейного дохода), так как вам необходимы средства на текущее потреб-

ление, поэтому 70% от дохода должны идти на первоочередные расходы семьи

(питание, медицина, обучение и т.д.).

9. Кто есть кто на рынке ипотеки? АИЖК: участники и партнеры

Основными участниками первичного рынка ипотечного кредитования яв-

ляются банки. Прежде всего, это банки с государственным участием: Сбербанк РФ,

ВТБ24, Газпромбанк, а также коммерческие банки.

10Ипотека в вопросах и ответах

ОАО «Агентство по ипотечному жилищному кредитованию» также

является участником ипотечного рынка и реализует федеральные ипотечные про-

граммы через сеть региональных операторов и сервисных агентов, занимая 9-14%

от общего объема выдаваемых ипотечных кредитов.

Открытое акционерное общество «Агентство по ипотечному жилищному

кредитованию» (АИЖК), которому государство поручило функцию развития ипо-

теки, было создано в 1997 году по решению Правительства РФ (100% акций АИЖК

принадлежит Российской Федерации в лице Федерального агентства по управле-

нию федеральным имуществом). Главная задача Агентства заключается в реали-

зации государственной политики по повышению доступности жилья для населения

России: стимулированию строительства доступного жилья через ипотечное креди-

тование. Особое внимание Агентство уделяет формированию рынка доступной

ипотеки. Так, минимальные ставки по кредитам для покупки квартир в новострой-

ках – от 7,9%, для вторичного жилья – от 8,9% (данные на 04.07.2011 г.).

Таким образом, АИЖК с одной стороны выступает институтом раз-

вития ипотечного рынка, формируя его стандарты, а с другой стороны

является одним из участников рынка, реализуя социально-ориентирован-

ные программы ипотечного кредитования для населения.

10. Ипотека и доступное жилье

Доступное жилье – это возможность семьи со средним доходом приобрести

новую квартиру.

Исходя из определения, доступное жилье должно соответствовать возмож-

ностям и потребностям семей со средним уровнем доходов. В целом потребность

рынка – это комфортное, но недорогое жилье, которое можно приобрести, не

рискуя быть обманутым.

Для того чтобы жилье было доступным требуется:

1. Недорогой ипотечный кредит (ставка не более 11% годовых, то

есть соответствующая уровню инфляции);

2. Умеренная цена за квадратный метр (не выше порога доступно-

сти);

3. Безопасная система расчетов между покупателем и застрой-

щиком (основная оплата за квартиру по завершении строительства);

4. Высокие потребительские качества квартиры (возможность от-

делки под ключ, полная комплектация квартиры).

Ипотечное кредитование является цивилизованным способом решения

квартирного вопроса. Сегодня приобрести жилье без ипотеки могут позволить се-

бе 3-5% населения. Что делать остальным – копить деньги на квартиру? Но в

11Ипотека в вопросах и ответах

условиях инфляции это невыгодно и экономически нецелесообразно. Поэтому, ес-

ли установить цену квадратного метра исходя из средних доходов населения (для

данной территории) и обеспечить население недорогим ипотечным кредитом, то

вопрос доступности жилья будет решен. Подробнее вы можете ознакомиться на

сайте Иркутского регионального жилищного агентства ipoteka.irk.ru.

Раздел 2. Ипотечный кредит АИЖК: получение, сопро-

вождение, погашение

1. Процесс получения кредита

Процесс получения ипотечного кредита состоит из нескольких этапов:

1. подготовка документов, необходимых для подачи совместно с заяв-

лением на получение кредита;

2. подача заявления на кредит;

3. получение предварительного решения кредитной организации о

предоставлении кредита;

4. предоставление документов на приобретаемый объект недвижи-

мости и оценка его рыночной стоимости, произведенная независимым независи-

мым оценщиком;

5. получение окончательного решения кредитной организации о

предоставлении кредита и определение даты ипотечной сделки;

6. совершение ипотечной сделки (заключение договора купли-продажи

объекта недвижимости, заключение кредитного договора, оплата комиссии за вы-

дачу кредита, расчет с продавцом - передача первоначального взноса и кредит-

ных средств, подписание акта приема-передачи по договору купли-продажи объ-

екта недвижимости, заключение договора страхования в соответствии с условиями

кредитного договора, регистрация права собственности покупателя (заемщика) на

приобретенный объект недвижимости);

7. предоставление кредитующей организации документов, подтверждаю-

щих государственную регистрацию права собственности заемщика на квар-

тиру и ее обременение ипотекой в пользу кредитующей организации).

Указанные действия могут производиться в различном порядке в зависимости

от условий конкретной ипотечной сделки.

2. Условия получения и пользования кредитом

Кредитный договор - это основной документ, определяющий ваши взаи-

моотношения с кредитором. Подписав кредитный договор, вы обязуетесь соблю-

дать все его условия. В кредитном договоре устанавливается, на каких условиях

предоставляются кредитные средства, как должно происходить погашение креди-

та, перечисляются права и обязанности кредитора и заемщика, санкции за нару-

шение условий договора.

12Ипотека в вопросах и ответах

Поскольку ипотечный кредит выдается на продолжительный срок, вы будете

обязаны длительное время соблюдать правила, установленные кредитным догово-

ром. Тщательно изучите содержание договора, несмотря на сложные

формулировки. Пропущенное из-за невнимательности условие, не соответству-

ющее вашим возможностям и интересам, может превратиться в серьезную про-

блему. Например, обратите внимание, нет ли в договоре пункта, согласно которо-

му кредитор может в одностороннем порядке изменять размер процентной ставки

(при фиксированной ставке) и т. д. Если какие-то моменты кредитного договора

вам непонятны или вызывают сомнение, попросите представителя кредитной ор-

ганизации максимально точно их разъяснить.

За нарушение существенных условий кредитного договора кредитор может

потребовать досрочного возврата кредита.

3. График платежей

При оформлении ипотечного кредита обязательно потребуйте график пла-

тежей, рассчитанный на весь срок кредита. Ежемесячный платеж заемщика по

ипотечному кредиту включает в себя уплату части основного долга и выплату

процентов за пользование денежными средствами.

Расчет платежей может проводиться по аннуитетной либо дифференциро-

ванной схеме платежей, согласно условиям кредитного договора. При аннуитет-

ных платежах (рис. 2) ежемесячный платеж составляет одинаковую сумму. Но при

этом, в начале срока из общего платежа основная сумма приходится на погашение

процентов, при приближении к концу срока погашения основная сумма приходит-

ся на погашение суммы долга.

Рисунок 2

Структура ежемесячных платежей

18000

16000 Проценты

14000

12000

10000

8000

6000

4000

Основной

2000

0 12 23 34 45 56

долг

67 78 89 100 111 122 133 144 155 166

13Ипотека в вопросах и ответах

При досрочном погашении кредита заемщик должен написать заявление, в

котором должен указать сумму и срок досрочного платежа, а также запросить у

банка новый график платежей с учетом внесенной суммы.

4. Ипотечная сделка: обязательна ли закладная?

Что это такое?

В качестве удостоверения обязательств по кредитному договору может

оформляться закладная, являющаяся ценной бумагой и предоставляющая право

на получение исполнения обязательств по кредитному договору и право залога на

указанное в ней имущество.

Владельцем закладной является кредитор – организация, которая выдала вам

ипотечный кредит. Кредитор может поручить сбор платежей, а также передать

часть своих прав иной организации (сервисному агенту).

Сервисный агент по поручению владельца закладной контролирует поступ-

ление платежей по кредиту и решает вопросы, связанные с обслуживанием креди-

та: предоставляет заемщикам различные справки и разрешения, например, на

смену страховой компании, на перепланировку. При необходимости сервисный

агент занимается проблемами, связанными с погашением кредита, а также рефи-

нансированием, реструктуризацией, реализацией залога и т.п.

5. Оформление сделки купли-продажи недвижимости

Способы расчета с продавцом недвижимости

Для расчета между покупателем и продавцом недвижимости используется

четыре основных способа:

оплата наличными деньгами;

безналичный перевод;

аккредитив (вид банковского счета);

использование банковской ячейки.

При покупке недвижимости с помощью ипотечного кредита для расчета с

продавцом жилья обычно используется банковская ячейка, реже - аккредитив.

Оформление права собственности на жилье

Право собственности на объект недвижимости регистрируется территори-

альными органами Федеральной службы государственной регистрации, кадастра и

картографии (Росреестра) в момент регистрации договора купли-продажи объекта

недвижимости.

В подтверждение государственной регистрации вашего права собственности

выдается документ - свидетельство о государственной регистрации права, а на до-

говоре купли-продажи ставятся штампы о его государственной регистрации, о гос-

ударственной регистрации права собственности. В случае если жилое помещение

14Ипотека в вопросах и ответах

приобретается с использованием ипотечного кредита, то на договоре ставится

еще один штамп – о регистрации ипотеки, а в свидетельстве о праве собственно-

сти указывается об обременении жилого помещения ипотекой.

6. Страхование при получении ипотечного кредита АИЖК

Любая ипотечная программа содержит требования по страхованию

рисков, сопутствующих ипотечному кредиту. Заемщик оплачивает стра-

ховой взнос из собственных средств, так как является страхователем по

данному договору.

В случае утраты или повреждения имущества необходимо сразу же поста-

вить в известность владельца закладной и страховую компанию. Владелец за-

кладной окажет содействие в получении страхового возмещения.

Обязательное страхование

Страхование предмета залога (объекта недвижимости) от утраты и повре-

ждения - по российскому законодательству обязательное условие получения ипо-

течного кредита.

Недвижимость, которая служит залогом по кредиту, может потерять свою

ценность, как для заемщика, так и для кредитора, если будет повреждена или

разрушена в результате несчастного случая (пожара, залива, взрыва и т.п.). Но

при этом заемщик все равно будет обязан возвращать полученный кредит. Отказ

от исполнения обязательств по кредиту недопустим, в противном случае кредитор

при недостаточности стоимости заложенного имущества вправе потребовать воз-

мещения за счет иного имущества и доходов заемщика. В этом случае и необхо-

дима страховка - она поможет погасить задолженность по ипотечному кредиту,

если с предметом залога произойдет какая-то серьезная неприятность.

Например, дом, где находится квартира, являющаяся залогом по кредиту,

был разрушен из-за взрыва бытового газа. Страховая компания выплатит креди-

тору сумму, равную остатку задолженности по кредиту.

Добровольное страхование

Страхование жизни и трудоспособности заемщика (личное страхование), а

также риска утраты права собственности заемщика на приобретаемый объект не-

движимости (страхование титула) осуществляется добровольно, по желанию за-

емщика. Однако, отсутствие личного страхования, а в ряде случаев, и страхования

риска утраты права собственности заемщика на заложенное имущество, предпола-

гает более высокий уровень процентной ставки по кредиту, так как риски невоз-

врата (несвоевременного возврата) кредита существенно возрастают.

15Ипотека в вопросах и ответах

Страхование жизни и трудоспособности заемщика (личное страхо-

вание) защищает от риска оказаться неспособным платить по кредиту из-за про-

блем со здоровьем. В таких случаях страховка поможет пережить трудный период

в жизни (наступление инвалидности I, II группы) и обеспечит средства на погаше-

ние кредита (части кредита, при наличии нескольких застрахованных лиц и

наступлении страхового случая у одного из них).

В случае смерти заемщика, страховая компания (при признании смерти

страховым случаем) полностью погашает остаток задолженности по кредиту. Та-

ким образом, приобретенная в кредит недвижимость переходит к наследникам без

обременений, и им не нужно будет погашать остаток задолженности по кредиту.

Если вы решили застраховаться одновременно от двух или трех рисков, не-

обязательно покупать отдельные страховки, дешевле заключить комплексный до-

говор ипотечного страхования.

Страхование ответственности заемщика за неисполнение или

ненадлежащее исполнение обязательств по ипотечному кредиту предна-

значено для тех, кто хочет получить кредит с более низким первоначальным взно-

сом. Поскольку наличие такой страховки снижает для банка риск невозврата кре-

дита, размер первоначального взноса может быть значительно снижен, например,

с 30% до 10% от стоимости приобретаемой недвижимости. Кроме того, такая

страховка защищает заемщика от риска остаться должником по кредиту даже по-

сле обращения взыскания на заложенную недвижимость.

Дело в том, что средств, вырученных от продажи залога, может не хватить

на погашение задолженности по кредиту и неустойки (штрафов, пеней и пр.) в

случае падения цен на жилье или в связи с длительными сроками обращения

взыскания на заложенную недвижимость, в течение которых долг увеличивается

за счет невыплаты процентов и начисления пеней. В этом случае заемщик не

только потеряет свое жилье, он еще и остается должен кредитору. И этот остаток

долга ему придется выплачивать самостоятельно.

Однако если заемщик застраховал свою ответственность за неисполнение

или ненадлежащее исполнение обязательств по ипотечному кредиту, то недоста-

ющие средства для полного погашения долга за него выплатит страховая компа-

ния. Хотя размер страховой выплаты ограничен суммой, на которую вы застрахо-

вались, этих денег должно хватить, чтобы рассчитаться с владельцем закладной

даже при наихудшем варианте развития событий.

Что делать при наступлении страхового случая

При наступлении страхового случая вы должны уведомить о нем страховую

компанию в срок, предусмотренный договором страхования. Несоблюдение уста-

новленного срока будет поводом для отказа в выплате страхового возмещения.

16Ипотека в вопросах и ответах

Одновременно со страховой компанией вы должны уведомить владельца за-

кладной о наступлении страхового случая - письмом, телеграммой, по телефону

или по электронной почте.

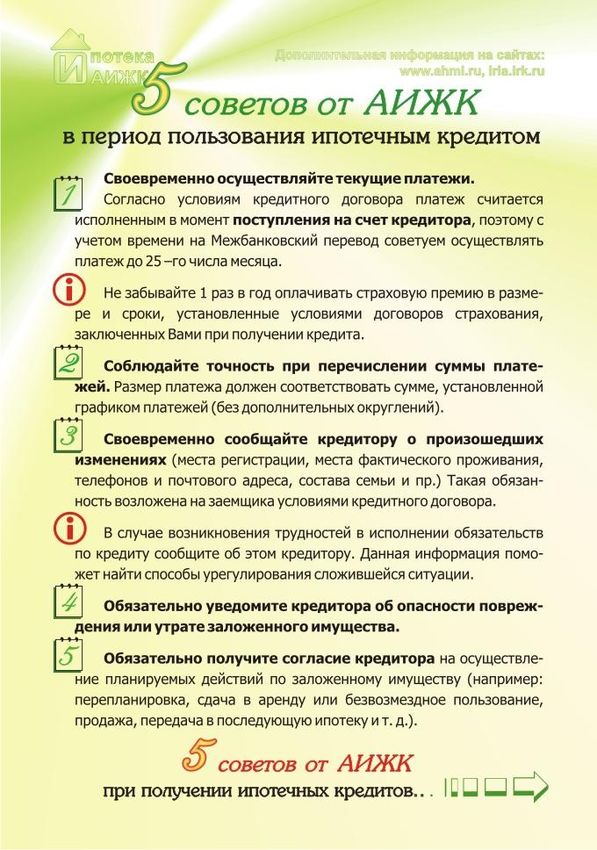

7. Погашение кредита АИЖК

Возврат кредита и уплата процентов за пользованием кредитными сред-

ствами осуществляются путем регулярного перечисления платежей на счет вла-

дельца закладной.

Платеж по ипотечному кредиту включает в себя погашение основного долга

и процентов, начисленных за пользованием кредитными средствами. Как правило,

платеж по кредиту вносится ежемесячно, согласно условиям кредитного договора.

Суммы платежей и срок их внесения указаны в графике платежей, который прила-

гается к кредитному договору.

Платежи по кредиту можно вносить разными способами:

наличными через кассу или банкомат;

перечислять со счета заемщика, в том числе, через интернет;

перечислять со счета работодателя заемщика в счет получаемой зара-

ботной платы.

Конкретные способы внесения платежей можно уточнить у владельца за-

кладной или сервисного агента.

При отсутствии в кредитном договоре моратория на осуществление до-

срочного гашения, заемщик имеет право вносить платежи по кредиту досрочно,

начиная с первого месяца пользования кредитом.

Как правило, размер досрочного платежа имеет минимальный лимит, преду-

смотренный условиями кредитного договора, – заемщик должен вносить не менее

установленной суммы. Также кредитный договор может содержать условие, по ко-

торому досрочный платеж можно внести, только заранее уведомив владельца за-

кладной, например, за пятнадцать дней до внесения платежа.

После досрочного погашения части кредита рассчитывается новый график

платежей. В зависимости от условий кредитного договора или политики владельца

закладной используется один из двух вариантов пересчета платежей:

размер платежа остается прежним, а срок погашения кредита уменьшает-

ся;

размер платежа уменьшается, а срок погашения кредита остается преж-

ним.

Если вас не устраивает способ пересчета платежей, который предусмотрен

кредитным договором или политикой владельца закладной, вы можете обратиться

с просьбой пересмотреть график платежей предпочтительным для вас способом.

Однако в этом случае владелец закладной вправе как пойти вам навстречу, так и

17Ипотека в вопросах и ответах

отказать, если только в кредитном договоре не указано, что заемщик имеет право

выбирать, каким способом производится пересчет платежей по кредиту в случае

частичного досрочного погашения.

Для осуществления досрочного гашения вами могут быть исполь-

зованы следующие возможности, предоставляемые действующим зако-

нодательством:

1. Средства материнского (семейного) капитала, который предоставляется

при рождении/усыновлении второго или последующих детей, начиная с 1 января

2007 г.

2. Имущественный налоговый вычет, который после получения можно

направить на досрочное погашение ипотечного кредита.

Имущественный налоговый вычет – это возможность вернуть 13% от суммы,

израсходованной на приобретение или строительство жилья, включая выплату

процентов по ипотечному кредиту в соответствии со ст. 220 НК РФ. Вы имеете

право на вычет до 2 млн. руб. + % по ипотеке при покупке или строительстве не-

движимости. Это значит, что вы сможете вернуть себе на счет сумму в размере до

260 тыс. руб. + 13% от процентов по ипотечному кредиту. Эти средства также мо-

гут быть направлены на погашение кредита.

8. Нарушение срока внесения платежей по ипотечному кредиту

Согласно условиям кредитного договора заемщик обязан в определенный

срок перечислять установленную сумму платежа в счет погашения своего долга.

Если он вносит платежи с опозданием или не полностью, к нему могут применять-

ся штрафные санкции. Конкретные виды санкций и порядок их применения указы-

ваются в кредитном договоре. Это может быть штраф, начисление пеней за каж-

дый день просрочки, повышение процентной ставки за пользование кредитными

средствами в период просрочки.

Если заемщик систематически нарушает обязательства по возврату кредита,

владелец закладной может потребовать полного досрочного исполнения обя-

зательств по кредитному договору, а при неудовлетворении данного требова-

ния обратиться в суд с требованием об обращении взыскании на заложенное

имущество.

9. Раздел общего имущества супругов

При обращении в суд с иском о разделе общего имущества супругов, в том

числе заложенного имущества, необходимо направить копию иска кредито-

ру/владельцу закладной любым доступным способом: принести в офис лично, от-

править по почте заказным письмом с уведомлением, по электронной почте.

18Ипотека в вопросах и ответах

При предъявлении иска о разделе общего имущества супругов в нем необ-

ходимо указать, что предметом раздела является имущество, находящееся в зало-

ге, а также в суде заявить ходатайство о привлечении владельца закладной к уча-

стию в судебном процессе в качестве третьего лица.

Решение суда о разделе общего имущества супругов не является основанием

для прощения долга одному из супругов, являющемуся солидарным заемщиком.

Мировое соглашение, предусматривающее раздел заложенного имущества,

заключенное супругами (бывшими супругами) в ходе судебного разбирательства о

разделе имущества, законно только в случае, если такое соглашение заключено с

письменного согласия владельца закладной. Решение суда о разделе общего сов-

местно нажитого имущества супругов является основанием для внесения измене-

ний в данные Единого государственного реестра прав на недвижимое имущество,

закладную.

Раздел 3. Ипотечные программы АИЖК: условия

1. Ипотечная программа: что это такое?

Ипотечная программа - это набор параметров ипотечного кредита. Они от-

личаются друг от друга:

видом и размерами процентной ставки;

валютой, в которой выдается кредит;

величиной первоначального взноса;

способом погашения кредита;

сроком кредитования;

допустимым размером кредита;

объектом кредитования.

Отдельный вид ипотечных программ предназначен для участников государ-

ственных программ по обеспечению жильем различных категорий граждан.

Наиболее выгодной будет та ипотечная программа, которая оптимально соответ-

ствует вашим потребностям и возможностям. Чтобы сделать правильный выбор,

необходимо сравнить достоинства и недостатки заинтересовавших вас ипотечных

программ.

2. Какие программы реализует АИЖК?

В предыдущем разделе было отмечено, что АИЖК реализует социально -

ориентированные ипотечные программы для населения. В настоящее время это

программы, которые стимулируют строительство жилья эконом-класса и направ-

лены на поддержку определенных групп населения. Все эти программы преду-

сматривают невысокие процентные ставки (от 7,9% годовых), но при этом требу-

19Ипотека в вопросах и ответах

ют наличие «белых доходов», подтвержденных справкой 2НДФЛ и наличие пер-

воначального взноса в 10-30%:

программа «Новостройка»;

программа «Малоэтажное строительство»;

программа «Стандарт» («Вторичное жилье»);

программа «Перекредитование»;

программа «Материнский капитал»;

программа «Военная ипотека»;

программа «Переменная ставка»;

программа «Переезд»;

программа «Реструктуризация».

3. На что следует обратить внимание

при выборе ипотечной программы?

Чтобы выбрать максимально выгодную ипотечную программу, необходимо

определить:

1. какой суммой первоначального взноса вы располагаете (коэффициент

кредит/залог);

2. какая сумма кредита вам нужна;

3. сколько вы готовы ежемесячно платить по кредиту (не забывайте о со-

отношении платеж/доход);

4. на какой максимальный срок вы готовы и можете взять кредит;

5. какой способ погашения кредита для вас предпочтительнее – аннуитет-

ный или дифференцированный.

Сумму ежемесячного платежа можно уменьшить, если «растянуть» срок по-

гашения кредита на как можно более долгий срок. Однако при этом возрастают

затраты в целом, так как придется потратить больше средств на проценты по кре-

диту.

4. Какая ипотечная программа наиболее выгодна?

Наиболее выгодной будет та ипотечная программа, которая оптимально со-

ответствует вашим потребностям и возможностям. Чтобы сделать правильный вы-

бор, необходимо сравнить достоинства и недостатки заинтересовавших вас ипо-

течных программ.

Выгодный для вас параметр кредита может потерять свою привлекательность

в результате дополнительных требований ипотечной программы. Зачастую сниже-

ние требований к форме подтверждения дохода заемщика, размеру первоначаль-

ного взноса или страхованию рисков ипотечной сделки сопровождается увеличе-

нием процентной ставки по кредиту. И, наоборот, чтобы получить кредит под низ-

кую процентную ставку, вам придется внести большой первоначальный взнос, за-

20Ипотека в вопросах и ответах

платить более высокую комиссию за выдачу кредита или серьезно потратиться на

страхование.

Например, вас привлекают кредиты с минимальным первоначальным взно-

сом. Одна ипотечная программа предусматривает первоначальный взнос в разме-

ре 15% от стоимости жилья, а другая – 10%. Казалось бы, вторая программа вы-

годнее, но в ней содержится обязательное условие: предоставить банку дополни-

тельный залог принадлежащего вам объекта недвижимости.

Определенную роль при выборе ипотечной программы может сыграть уро-

вень сервиса в кредитующей организации. Вам предстоит общаться с кредитором

на протяжении длительного срока и желательно, чтобы это общение отнимало у

вас как можно меньше времени, сил и нервов. Обратите внимание на квалифика-

цию персонала, насколько сотрудники доброжелательны и компетентны. Немало-

важное значение имеет доступность офисов, режим их работы, возможность ис-

пользовать разные способы внесения платежей, в частности, через интернет.

5. Условия программы АИЖК «Новостройка»

Это ипотечный кредит на выгодных условиях для приобретения комфортно-

го жилья в новых многоквартирных домах.

Цель предоставления кредита:

приобретение квартиры по окончании строительства путем купли-

продажи жилого помещения у юридического лица (застройщика, инве-

стора);

приобретение квартиры на этапе строительства по безопасной системе

расчетов.

Обеспечение кредита: залог приобретаемого объекта недвижимости,

страхование объекта недвижимости (имущественное страхование), личное страхо-

вание (по желанию заемщика), страхование ответственности заемщика по кредит-

ному договору (если размер первоначального взноса менее 30%).

Размер первоначального взноса: от 20% до 70% от стоимости приоб-

ретаемого объекта недвижимости. Если первоначальный взнос по кредиту состав-

ляет менее 30% от рыночной стоимости жилья, в обязательном порядке должна

быть застрахована ответственность заемщика по кредитному договору.

Процентная ставка по кредиту рассчитывается исходя из размера перво-

начального взноса за жилье, суммы кредита, срока его погашения и наличия лич-

ного страхования заемщика (заемщиков).

Условия кредитования предусматривают снижение процентной ставки

за счет специальных вычетов.

21Ипотека в вопросах и ответах

Заемщиками могут выступать граждане РФ в возрасте от 18 до 65 лет (на

момент полного исполнения обязательств по кредитному договору), имеющие по-

стоянный и стабильный источник дохода, подтверждаемый официально.

С 01.07.2011 по данной программе действуют базовые процентные ставки

от 7,9% до 11%. Размер процентной ставки устанавливается индивидуально и

зависит от суммы кредита, суммы собственных средств, затраченных на покупку

квартиры, срока кредита, наличия/отсутствия личного страхования. Как показыва-

ет практика, наибольшим спросом пользуются 15-летние кредиты на приобрете-

ние 2-комнатной квартиры (средняя стоимость – 2 000 000 руб.).

Ниже приведены варианты расчета кредита в зависимости от величины соб-

ственных средств покупателя квартиры и стоимости приобретаемой квартиры.

Таблица 2

Кредит на 5 лет Кредит на 10 лет Кредит на 15 лет

К-во Стоимость Первона- Сумма

ком квартиры, чальный кредита, % Ежемес. % Ежемес. % Ежемес.

нат руб. взнос руб. платеж, платеж, платеж,

ставка руб. ставка руб. ставка руб.

20% 1 200 000 9,8 26 058 9,8 15 883 9,8 12 812

1 1 500 000 30% 1 050 000 9,75 22 775 9,75 13 869 9,8 11 211

50% 750 000 7,9 15 599 9,4 9 763 9,4 7 827

30% 1 680 000 9,8 36 481 9,8 22 236 9,8 17 937

2 2 400 000

50% 1 200 000 7,9 24 958 9,4 15 621 9,4 12 522

30% 2 205 000 9,85 47 935 9,85 29 246 10,3 24 216

3 3 150 000

50% 1 575 000 7,9 32 757 9,45 20 545 9,45 16 483

В случае если размер собственных средств покупателя ниже 30% стоимости

квартиры, необходимо дополнительное страхование ответственности заемщика.

6. Условия программы АИЖК «Вторичное жилье»

Цель предоставления кредита: приобретение квартиры в многоквар-

тирном доме на вторичном рынке жилья. Приобретая при помощи ипотечного кре-

дита жилье, заемщик сразу становится его собственником.

Обеспечение кредита: залог приобретаемого объекта недвижимости,

страхование объекта недвижимости (имущественное страхование), личное страхо-

вание (по желанию заемщика), страхование ответственности заемщика по кредит-

ному договору (если размер первоначального взноса менее 30%).

Размер первоначального взноса: от 10% до 70% от стоимости приоб-

ретаемой квартиры. Если первоначальный взнос по кредиту составляет менее 30%

от рыночной стоимости жилья, в обязательном порядке должна быть застрахована

ответственность заемщика по кредитному договору.

Процентная ставка по кредиту рассчитывается исходя из размера перво-

начального взноса за жилье, суммы кредита, срока его погашения и наличия лич-

ного страхования заемщика (заемщиков).

22Ипотека в вопросах и ответах

Заемщиками могут выступать граждане РФ в возрасте от 18 до 65 лет (на

момент полного исполнения обязательств по кредитному договору), имею-щие по-

стоянный и стабильный источник дохода, подтверждаемый официально.

С 01.07.2011 по данной программе действуют процентные ставки от 8,9%

до 12,3%. Размер процентной ставки устанавливается индивидуально и зависит

от суммы кредита, суммы собственных средств, затраченных на покупку квартиры,

срока кредита, наличия/отсутствия личного страхования. Наибольшим спросом

пользуются 15-летние кредиты на приобретение 2-комнатной квартиры (сред-

няя стоимость – 2 000 000 руб.).

Ниже приведены варианты расчета кредита в зависимости от величины соб-

ственных средств покупателя квартиры и стоимости квартиры.

Таблица 3

Кредит на 10 лет Кредит на 15 лет

Стоимость Первона- Сумма

Кол-во квартиры, чальный Ежемес. Ежемес.

комнат кредита, % %

руб. взнос руб. платеж, платеж,

ставка руб. ставка руб.

10% 1 350 000 11,2 18 923 11,4 15 752

1 1 500 000 30% 1 050 000 11 14 599 11,2 12 119

50% 750 000 9,7 9 886 10,4 8 283

30% 1 680 000 11,2 23 548 11,4 19 602

2 2 400 000

50% 1 200 000 9,7 15 817 10,4 13 252

3 3 150 000 50% 1 575 000 9,8 20 846 10,5 17 491

В случае, если размер собственных средств покупателя меньше 30% стои-

мости квартиры, необходимо дополнительное страхование ответственности заем-

щика. С учетом этого, наиболее привлекательным выглядит второй вариант расче-

тов (30% собственных средств), ежемесячные платежи по которому сопоставимы

со стоимостью аренды аналогичного жилья.

7. Условия программы АИЖК «Военная ипотека»

Программа «Военная ипотека» реализуется в соответствии с федеральной

программой ОАО «Агентство по ипотечному жилищному кредитованию» для ипо-

течного кредитования военнослужащих – участников накопительно-

ипотечной системы (НИС) жилищного обеспечения военнослужащих.

Преимуществом программы ипотечного кредитования военнослужащих –

участников накопительно-ипотечной системы является то, что военнослужащий

может приобрести жилье уже в начале службы. При этом первоначальный взнос и

выплаты по ипотечному кредиту за него осуществляет Федеральное государствен-

23Ипотека в вопросах и ответах

ное казенное учреждение «Федеральное управление накопительно-ипотечной си-

стемы жилищного обеспечения военнослужащих» (ФГКУ «Росвоенипотека»).

Цель предоставления кредита: приобретение квартиры на первичном/

вторичном рынке под залог приобретаемого объекта недвижимости – квартиры.

Минимальный срок кредита: 36 месяцев.

Максимальный срок кредита: ограничен наступлением 45-летнего воз-

раста участника НИС, а также не может превышать срок, на который военнослу-

жащему будет предоставлен целевой жилищный заем (ЦЖЗ) (согласно Свидетель-

ству о праве участника НИС на получение средств ЦЖЗ).

Максимальный размер кредита: до 2 000 000 рублей (рассчитывается

индивидуально для каждого заемщика).

Размер первоначального взноса: не менее 10% от стоимости приобре-

таемого жилья.

Процентная ставка на 2011 год: 9,75% годовых. Величина процентной

ставки не зависит от суммы кредита, срока его погашения, размера первоначаль-

ного взноса за жилье и наличия личного страхования.

Обеспечение кредита: залог приобретаемой квартиры, страхование

объекта недвижимости (имущественное страхование), личное страхование.

Порядок погашения кредита: ежемесячно за счет средств ЦЖЗ.

Досрочное погашение кредита: без штрафов и комиссий. Ограничений

по сумме досрочного (полного или частичного) погашения нет. Заявление подает-

ся не позднее, чем за 15 дней до последнего дня процентного периода. Досрочное

погашение осуществляется одновременно с ежемесячными платежами по погаше-

нию текущей задолженности и начисленных процентов.

8. Условия программы АИЖК «Перекредитование»

Цель предоставления кредита: погашение ранее предоставленного

ипотечного кредита (займа) на приобретение или строительство жилого помеще-

ния.

Валюта кредита: рубль РФ.

Срок кредита: от 3 до 30 лет.

Минимальный размер кредита: 300 000 рублей.

Максимальный размер кредита: 3 000 000 рублей.

Размер кредита – не более 70% стоимости жилого помещения (квартиры).

Сумма кредита не может превышать остаток основного долга по погашае-

мому ипотечному кредиту (займу).

Процентные ставки, % годовых: от 8,90% до 11,60%. Процентная

ставка определяется индивидуально и устанавливается в зависимости от размера

24Ипотека в вопросах и ответах

кредита и срока кредита, наличия/отсутствия личного страхования (При отсут-

ствии личного страхования ставка по кредиту увеличивается на 0,7%).

Обеспечение кредита: жилое помещение, под залог которого был

предоставлен первый ипотечный кредит (заем), страхование объекта недвижимо-

сти (имущественное страхование), личное страхование (по желанию заемщика).

Порядок погашения кредита: ежемесячно аннуитетными платежами.

Досрочное погашение кредита: без штрафов и комиссий. Минимальная

сумма досрочного гашения – 10 000 рублей. Заявление подается за 15 дней до

предполагаемой даты погашения.

Требования к заемщику:

Гражданство: Российская Федерация.

Регистрация в РФ (постоянная или временная).

Возраст: от 18 до 65 лет (на дату возврата последней суммы кредита со-

гласно условиям договора).

Способ подтверждения дохода: справка 2-НДФЛ.

Стаж на последнем месте работы: не менее 6-ти месяцев.

Отсутствие просрочек по действующему кредиту.

Количество и состав заемщиков могут изменяться при выдаче кредита на

погашение имеющегося кредита и должны соответствовать требованиям, уста-

новленным Стандартами АИЖК. Состав залогодателей должен оставаться без из-

менений.

Требования к предмету ипотеки (залоговому обеспечению): жи-

лое помещение, на приобретение/строительство которого был предоставлен ипо-

течный кредит (заем), должно соответствовать требованиям, установленным

Стандартами АИЖК. В предмете ипотеки должны отсутствовать зарегистрирован-

ные лица, за исключением залогодателя и членов его семьи.

Процесс получения кредита на погашение имеющегося кредита

включает в себя следующие этапы:

получение кредита;

погашение задолженности по имеющемуся кредиту;

снятие обременения с жилого помещения, которое служило залогом по

ранее предоставленному кредиту;

регистрация залога на жилое помещение по новому кредиту.

Подготовлено с использованием материалов пресс-службы АИЖК

25Ипотека в вопросах и ответах 26

Ипотека в вопросах и ответах

27Ипотека в вопросах и ответах 28

Ипотека в вопросах и ответах

29Вы также можете почитать