МАРКЕТИНГОВОЕ ИССЛЕДОВАНИЕ РЫНКА ЖИЛОЙ НЕДВИЖИМОСТИ (НОВОСИБИРСК) - ПОДГОТОВЛЕНО СОВМЕСТНО С AVITO - PWC

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

www.pwc.ru Маркетинговое исследование рынка жилой недвижимости (Новосибирск) Подготовлено совместно с Avito Май 2018

Содержание 1 Новосибирск 4

1.1 Социально-экономическое положение 5

1.2 Краткий обзор рынка недвижимости 6

1.3 Продажа. Анализ структуры спроса и 8

предложения для первичного и

вторичного рынков жилья

1.4 Аренда. Анализ структуры спроса и 15

предложения для вторичного рынка

жилья

1.5 Анализ динамики цен продаж 21

1.6 Анализ динамики ставок аренды 1-к 23

квартиры

1.7 События, влияющие на рынок жилья 24

1.8 Анализ динамики спроса по России 27

1.9 Анализ динамики спроса по городу 31

2 Приложение 32

Маркетинговое исследование рынка жилой Май 2018

недвижимости (Новосибирск)

PwC 2

Аннотация

Олег Целью данного исследования является маркетинговый анализ рынка

Малышев жилой недвижимости города. В результате работы были определены

Партнер, рыночные тренды в разрезе различных сегментов и типов жилья, а также

Оценка и выявлено влияние политических, макроэкономических и

корпоративные геопространственных факторов на спрос на жилую недвижимость.

финансы В рамках подготовки исследования основным источником информации

по спросу и предложению являлись данные компании Авито (ООО «КЕХ

ЕКОММЕРЦ») об объявлениях по продаже и аренде жилья, размещенных

на сайте avito.ru в границах города в период с 01.01.2014 по 31.12.2017.

Качество, полнота и достоверность этих данных гарантируется ООО «КЕХ

«Жилье - это тот самый ЕКОММЕРЦ», PwC не несет ответственности за эти данные.

сегмент, на котором держится Также использовались следующие источники информации:

весь рынок - ведь даже в кризис

• собственная база данных PwC;

оно остается флагманом

стабильности. Однако • информация из открытых источников

несмотря на достаточно Основные этапы анализа:

длительную историю

1. Краткий обзор рынка жилой недвижимости города и социально-

существования, актуальных

экономического положения города

данных по спросу на

рынке в динамике практически 2. Анализ структуры спроса и предложения в разрезе административного

не было. деления города, по аренде и продаже, по типу жилья и количеству комнат

В данном исследовании мы 3. Анализ динамики бюджета покупки, средней стоимости кв. м и средней

применили алгоритмы цены аренды квартиры

машинного обучения для 4. Построение тепловых карт распределения спроса, предложения,

прогнозирования спроса и стоимости кв. метра и среднего бюджета аренды квартиры

выявления факторов влияния,

проанализировали геоданные и 5. Сбор информации о рыночных, геопространственных, экономических и

соответствующее изменение политических факторах и событиях, влияющих на рынок жилья.

спроса с привязкой к Выявление тренда, сезонности и влияния макроэкономических и

конкретной локации. географических факторов, политических событий в спросе на

недвижимость как в целом по России, так и по городу.

Мы смогли также проследить,

насколько существенное Настоящее исследование или его часть содержит отчеты, подготовленные

влияние на спрос оказывают ООО «ПрайсвотерхаусКуперс Консультирование» (PwC), в отношении

экономические и политические ООО «КЕХ ЕКОММЕРЦ» («Отчеты PwC»). Отчеты PwC были

события для каждого города.» подготовлены по поручению ООО «КЕХ ЕКОММЕРЦ» и только в его

интересах. Вы соглашаетесь, что PwC, ее партнёры и сотрудники не несут

перед вами каких-либо обязательств в связи с предоставлением вам

копии Отчетов PwC. Указанные лица также не несут перед вами какой-

либо ответственности за любые убытки, которые могут возникнуть в

связи с использованием вами Отчетов PwC или в связи с предоставлением

вам копии Отчетов PwC, за исключением случаев, когда такая

ответственность не может быть ограничена в силу положений закона. В

Отчетах PwC не отражены какие-либо события, которые могли иметь

место после даты отчетов, и их последствия, если таковые были, а также

информация, которая могла быть выявлена после даты составления

отчетов.

Маркетинговое исследование рынка жилой Май 2018

недвижимости (Новосибирск)

PwC 3

1 Новосибирск Новосибирск Маркетинговое исследование рынка жилой Май 2018 недвижимости (Новосибирск) PwC 4

Новосибирск

1.1 Социально-экономическое положение

Социально-экономическое положение

Административно-территориальное

деление Новосибирск

Центр города

Численность населения, чел. Уровень жизни населения

114,5

500 000 115

1 620 000

111,4

400 000 109,8 110,2

1 600 000

110

1 580 000 300 000 106,8

105,4 105,8

1 560 000 102,7

104,4 100,9

101,5

200 000 103,1

1 612 833 105

1 540 000

человека* 100 000

Население города 0 0 0

2012 2013 2014 2015 2016 2017 2012 2013 2014 2015 2016 2017

Индекс потребительских цен (по области),

декабрь к декабрю предыдущего года, %

Среднемесячная начисленная номинальная

заработная плата работников организаций,

в % к предыдущему году

25,9 кв. м Оборот розничной торговли (по области), млн руб.

Общая площадь жилых Промышленность и инвестиции Строительство

помещений, приходящаяся в

120 109,0 200 000 120 2 000 000

среднем на одного жителя 101,4 100,3 101,0 101,3103,0 103,6

94,7 93,2 99,3

100 100

150 000 77,8 80,1 1 500 000

80 80

60 100 000 60 1 000 000

40 40

50 000 500 000

20 20

32 984 руб. 0 0 0 0

2012 2013 2014 2015 2016 2017 2012 2013 2014 2015 2016 2017

Среднемесячная

начисленная

заработная плата Объем инвестиций в основной капитал Ввод в эксплуатацию жилых домов,

(по области), млн руб. кв. м

Индекс промышленного производства Индекс объема работ, выполненных по

(по области), в % к предыдущему году виду деятельности «строительство» (по области),

в % к предыдущему году

* на 1 января 2018 года Источник: Росстат, анализ PwC

Маркетинговое исследование рынка жилой Май 2018

недвижимости (Новосибирск)

PwC 5

Новосибирск

1.2 Краткий обзор рынка недвижимости

Краткий обзор рынка недвижимости

Структура предложения по Предложение

географическому признаку, %

По итогам 2017 года жилой фонд Новосибирска составил 38,87 млн кв. м.

Общая площадь жилых помещений, приходящаяся в среднем на одного

7% городского жителя, составила 25,9 кв. м. За январь–декабрь 2017 года в

15% Новосибирске было введено 1 043 тыс. кв. м жилья, при этом плановые

показатели за год были выполнены лишь на 91%. По сравнению с

19%

прошлым годом объем ввода жилья снизился на 32%.

21% Во объему ввода нового жилья Новосибирск показал второй результат

среди городов РФ, первое место занимает Ростов-на-Дону с показателем

1 млн 118 тыс. кв. м.

17%

5% Наибольшая доля в структуре первичного рынка жилой недвижимости

16% приходится на объекты стандарт/комфорт-класса.

Основным районом концентрации жилищного строительства в городе

Кировский является Калининский район (21%).

Центральный

Октябрьский Спрос

Железнодорожный

Ленинский

По данным Росреестра, за 12 месяцев 2017 года в Новосибирской области

Калининский было заключено 25 585 договоров долевого участия, что на 19% меньше

Советский показателей 2016 года и более чем в 2 раза ниже значений 2014 года.

Источник: анализ PwC Ключевые объекты, введенные в 2017 г.

Площадь,

№ Объект Класс Адрес

кв. м

ЖК «Тулинка» (КПД ул. Петухова, 162 стр.

1 стандарт 23 411

№ 3) (КПД №3)

ЖК «Арка» (3-я ул. Шевченко, 5 (блок

2 бизнес 13 758

очередь ) 4б, 5)

ЖК «Зенит» (2-я

3 бизнес ул. 1905 года, 85/1 стр. 12 828

очередь)

4 ЖК «ForestLine» бизнес ул. Шатурская, 2/1 12 311

ЖК «Кировский» (2-я

5 стандарт ул. Петухова, 12/11 10 908

очередь)

6 ЖК «Астра» стандарт ул. Танковая, 1 10 278

Жилой дом по ул.

7 стандарт ул. Островского 9 600

Островского

ЖК «На Ельцовской» ул. Ельцовская, 6 (дом

8 стандарт 7 155

(1-я очередь) 2 по ГП)

Клубный дом «Rich

9 элит ул. Коммунистическая 5 895

House»

ЖК «Европейский» ул. Военная, 9/2 (5-я

10 бизнес 4 662

(5-я секция) секция)

Источник: анализ PwC

Маркетинговое исследование рынка жилой Май 2018

недвижимости (Новосибирск)

PwC 6

Новосибирск

1.2 Краткий обзор рынка недвижимости

Краткий обзор рынка недвижимости

Средние цены предложений на Диапазоны цен на первичном рынке в зависимости от класса и

вторичном рынке, руб./кв. м района, руб./кв. м

90 000 Центральный

80 000 Советский

Первомайский

70 000

Октябрьский

60 000 стандарт/комфорт

Ленинский

50 000 бизнес

Кировский

40 000 Калининский элит

30 000 Заельцовский

20 000 Железнодорожный

10 000 Дзержинский

0 0 50 000 100 000 150 000

Советский

Дзержинский

Железнодорожный

Центральный

Заельцовский

Первомайский

Калининский

Ленинский

Октябрьский

Кировский

Источник: анализ PwC

Коммерческие условия

В 4-м кв. 2017 года стоимость кв. м жилья в новостройках варьируется: для

элит-класса – от 77,6 тыс. руб. до 151,1 тыс. руб.; для бизнес-класса – от

54,3 тыс. руб. до 105,8 тыс. руб.; для стандарт/комфорт-класса – от 41,8

Источник: анализ PwC тыс. руб. до 80,3 тыс. руб. Для вторичного рынка цены предложений

варьируются от 50,4 до 77,7 тыс. руб.

По итогам 4-го кв. 2017 г. цены на жилье в Новосибирске по сравнению с

аналогичным периодом 2016 года выросли на 0,7%. При этом цены в

первичном рынке выросли на 1,1%, а на рынке вторичного жилья

снизились на 0,2%.

Инвестиции и прогнозы

Цены на новостройки, поддержанные государственной ипотекой по

сниженной ставке, росли до осени 2015 года, после чего рынок вступил в

период стагнации цен с тенденцией к их плавному снижению.

В краткосрочной перспективе ожидается снижение платежеспособного

спроса. Основной причиной снижения уровня покупательской активности

является нестабильная экономическая ситуация в стране, ослабление

национальной валюты и сокращение выдачи ипотечных займов.

В 2017–2019 годах в рамках реализации проектов комплексного освоения

территорий из федерального бюджета ежегодно планируется выделять

около 20 млрд руб. на субсидирование строительства необходимой

инфраструктуры, помощь региональным застройщикам и субъектам в

части обеспечения инженерной, социальной и транспортной

внутриквартальной инфраструктурой.

Маркетинговое исследование рынка жилой Май 2018

недвижимости (Новосибирск)

PwC 7

Новосибирск

1.3 Продажа. Анализ структуры спроса и предложения

для первичного и вторичного рынков жилья

Анализ структуры спроса

Динамика спроса по районам Структура спроса по районам, 2017 г.

Дзержинский район

Железнодорожный район

4%5% 10% Заельцовский район

4% 3%

11% Калининский район

18% Кировский район

10% Ленинский район

Октябрьский район

19% 16% Первомайский район

Советский район

Центральный район

Район 2014 2015 2016 2017

Дзержинский район 10% 9% 10% 10%

Железнодорожный район 5% 3% 4% 3%

Заельцовский район 10% 10% 11% 11%

Калининский район 9% 10% 10% 10%

Кировский район 14% 15% 15% 16%

Ленинский район 20% 18% 17% 19%

Октябрьский район 18% 20% 19% 18%

Первомайский район 3% 4% 4% 4%

Советский район 4% 4% 4% 4%

Центральный район 7% 7% 6% 5%

По географическому распределению в структуре спроса по итогам 2017

года преобладают Ленинский и Октябрьский районы, доля которых

составляет 19% и 18% соответственно.

Ленинский район – это первый по численности населения и третий по

величине в Новосибирске. Он располагается в Левобережье (на левом

берегу Оби). Данный район характеризуется хорошей транспортной

инфраструктурой: в нем расположены две станции метро

(«Студенческая» и «Площадь Карла Маркса»), а также три моста через

Обь на правобережье Новосибирска.

Октябрьский район расположен на правом берегу реки Оби. Часть

Октябрьского района можно назвать центром города, где развита

деловая и торговая инфраструктура, транспорт (три станции метро:

«Октябрьская», «Речной вокзал» и «Золотая Нива»). В центральной

части района ведется застройка преимущественно жилыми

комплексами комфорт- и бизнес-класса, на окраинах расположены

спальные районы и новостройки эконом-класса.

Наименьшим спросом пользуется Железнодорожный район (около

3%), что объясняется, в свою очередь, низкой долей предложения.

Маркетинговое исследование рынка жилой Май 2018

недвижимости (Новосибирск)

PwC 8

Новосибирск

1.3 Продажа. Анализ структуры спроса и предложения

для первичного и вторичного рынков жилья

Анализ структуры предложения

Динамика предложения по районам Структура предложения по районам, 2017 г.

Дзержинский район

Железнодорожный район

5% 8%

6% 3% Заельцовский район

5%

11% Калининский район

Кировский район

18%

11% Ленинский район

Октябрьский район

18% 15% Первомайский район

Советский район

Центральный район

Район 2014 2015 2016 2017

Дзержинский район 9% 8% 8% 8%

Железнодорожный район 4% 3% 4% 3%

Заельцовский район 10% 9% 10% 11%

Калининский район 8% 11% 10% 11%

Кировский район 15% 18% 17% 15%

Ленинский район 18% 16% 17% 18%

Октябрьский район 20% 21% 18% 18%

Первомайский район 5% 4% 5% 5%

Советский район 3% 3% 5% 6%

Центральный район 8% 6% 5% 5%

В структуре предложения по географическому распределению по

итогам 2017 года преобладают Ленинский и Октябрьский районы, доля

каждого составляет 18%.

Наименьшим объемом предложения характеризуются

Железнодорожный район (около 3%). Площадь этого района – одна из

самых маленьких среди районов города, соответственно, здесь

сосредоточена наименьшая доля предложения.

В период с 2014 года наибольшее увеличение объема предложения

(3 п. п.) отмечено в Калининском районе, поскольку здесь

сконцентрированы проекты жилищного строительства, его доля по

итогам 2017 г. составляет около 21%. Для данного района характерно

предложение преимущественно жилых комплексов класса «комфорт»

(средняя ценовая категория), а также новостроек стандарт-класса.

Калининский район относится скорее к окраине города. На его

территории сконцентрировано много производственных мощностей

Новосибирска.

Маркетинговое исследование рынка жилой Май 2018

недвижимости (Новосибирск)

PwC 9

Новосибирск

1.3 Продажа. Анализ структуры спроса и предложения

для первичного и вторичного рынков жилья

Анализ структуры спроса и предложения

по количеству комнат

Структура спроса по количеству комнат

В структуре спроса по количеству

комнат преобладают 1-к квартиры

41% 41% 41% 41% (около 41%), чуть меньше 37%

запросов приходится на 2-к

квартиры. Доля 3-к квартир

составляет около 19%. Наименьшим

38% 37% 37% 37% спросом пользуются

многокомнатные квартиры – всего

порядка 3% от количества запросов.

18% 19% 19% 19% В структуре предложения по

3% 3% 3% 3% количеству комнат около 39%

2014 2015 2016 2017 приходится на 1-к квартиры. Доля

2-к квартир составляет 35%. Доля 3-

Структура предложения по количеству комнат к квартир составляет около 22%.

Наименьшая доля в предложении

характеризует многокомнатные

квартиры.

38% 40% 39% 39%

Таким образом, мы наблюдаем

небольшое превышение спроса над

предложением в сегментах 1-к и 2-к

34% 35% 35% 35% квартир (на 2 п. п.). Для 3-к квартир

обратная ситуация: здесь

предложение на 3 п. п. превышает

23% 21% 22% 22% спрос.

5% 4% 4% 4%

2014 2015 2016 2017

Кол-во комнат: 1 и студия 2 3 4 и более

Маркетинговое исследование рынка жилой Май 2018

недвижимости (Новосибирск)

PwC 10Новосибирск

1.3 Продажа. Анализ структуры спроса и предложения

для первичного и вторичного рынков жилья

Анализ структуры спроса и предложения

по типу жилья и количеству комнат

Структура спроса по типу жилья и количеству комнат

Для новостроек в 2017 году в

сегменте 1-к и 2-к квартир

42% 40% 41% 40% отмечается превышение спроса над

52% 55% 54% 53% предложением на 2 п. п. В сегменте

3-к квартир предложение

превышает спрос. Для данного типа

жилья с 2014 года отмечается

37% 36% 38%

38% снижение доли предложения 1-к на

33% 30% 32% 32% 5 п. п. и небольшое увеличение

доли 2-к квартир.

16% 18% 17% 17%

14% 14% 12% 13% Для вторичного жилья отмечается

5% 6% 5%

4% 1% 1% 2% 2% аналогичная новостройкам

Вторичка Новостройка Вторичка Новостройка Вторичка Новостройка Вторичка Новостройка

ситуация с превышение спроса над

предложением для 1-к и 2-к

2014 2015 2016 2017

квартир на 2 п. п. и 4 п. п.

Структура предложения по типу жилья и количеству комнат соответственно. Сегмент 3-к и

многокомнатных квартир менее

популярен, поэтому предложение

здесь традиционно превышает

спрос.

40% 37% 37% 38%

56% 52% 51%

58%

34% 36% 34% 34%

32% 30%

28% 27%

20% 20% 21% 21%

14% 13% 14% 16%

6% 7% 8% 7%

2% 2% 2% 3%

Вторичка Новостройка Вторичка Новостройка Вторичка Новостройка Вторичка Новостройка

2014 2015 2016 2017

Кол-во комнат: 1 и студия 2 3 4 и более

Маркетинговое исследование рынка жилой Май 2018

недвижимости (Новосибирск)

PwC 11Новосибирск

1.3 Продажа. Анализ структуры спроса и предложения

для первичного и вторичного рынков жилья

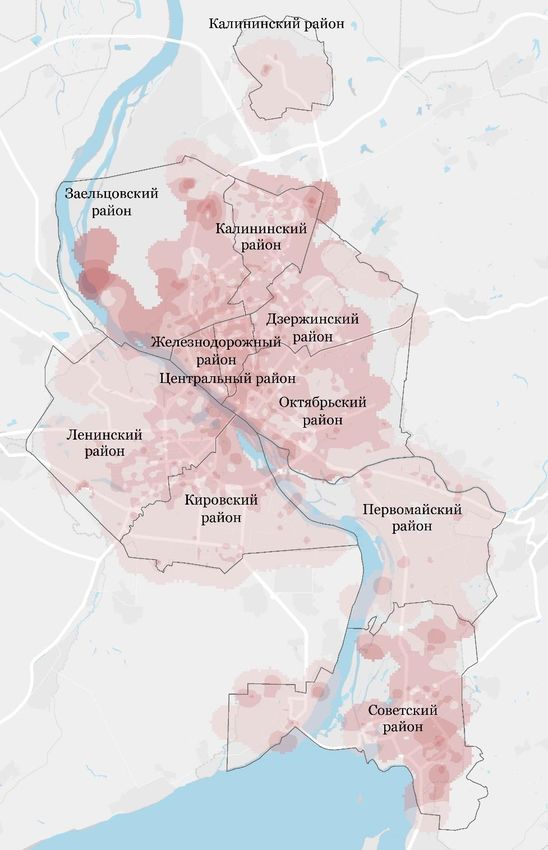

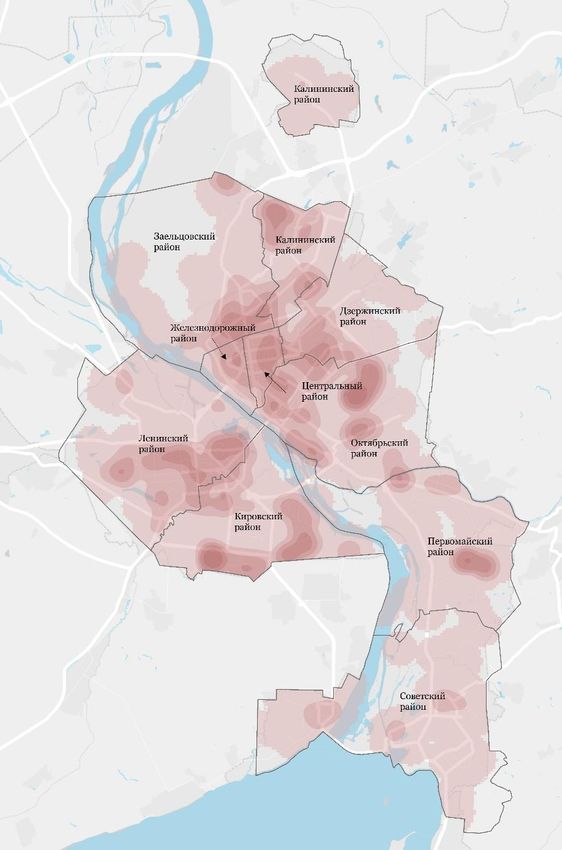

Тепловая карта распределения спроса

• Максимальным спросом

пользуются предложения

квартир, расположенных в

min max

Ленинском, Октябрьском и

Кировском районах.

• Наименьшим спросом

пользуется Железнодорожный

район.

Маркетинговое исследование рынка жилой Май 2018

недвижимости (Новосибирск)

PwC 12Новосибирск

1.3 Продажа. Анализ структуры спроса и предложения

для первичного и вторичного рынков жилья

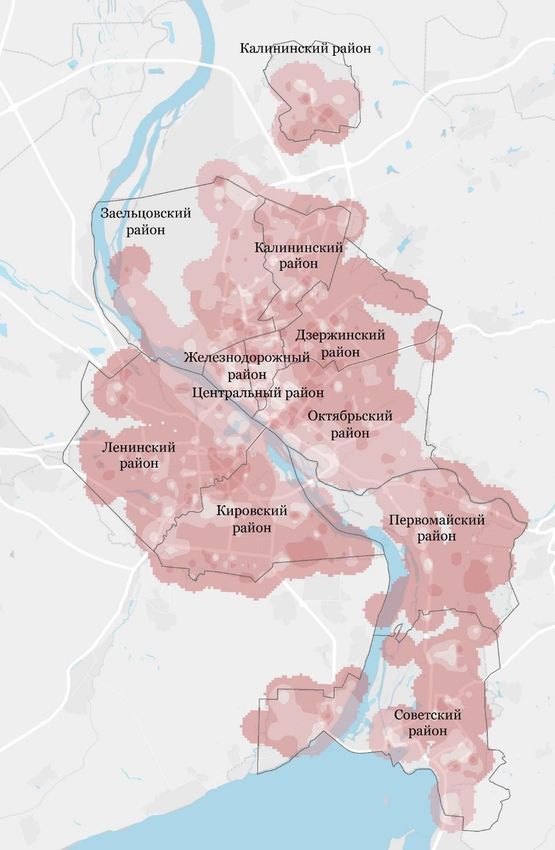

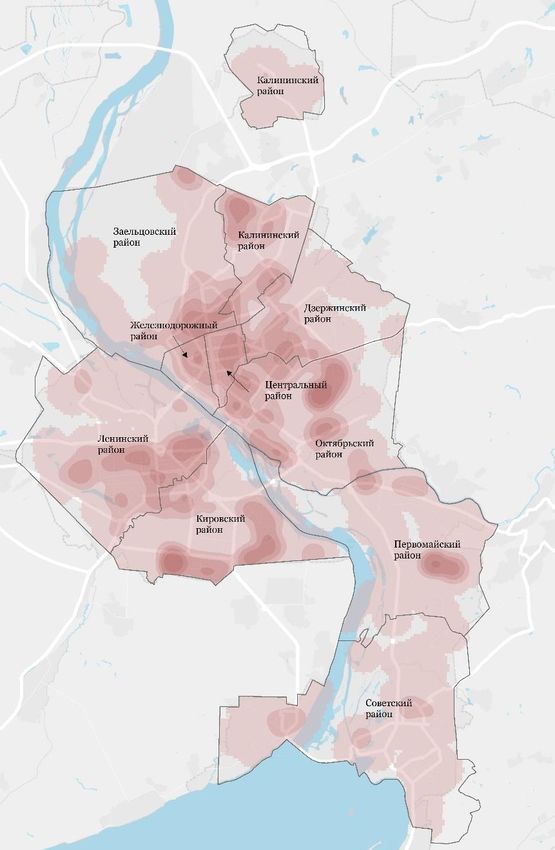

Тепловая карта распределения

предложения

• Наибольший объем

предложения сосредоточен в

Ленинском и Октябрьском

min max

районах.

• Пики предложения отмечаются

в местах концентрации жилых

объектов.

Маркетинговое исследование рынка жилой Май 2018

недвижимости (Новосибирск)

PwC 13Новосибирск

1.3 Продажа. Анализ структуры спроса и предложения

для первичного и вторичного рынков жилья

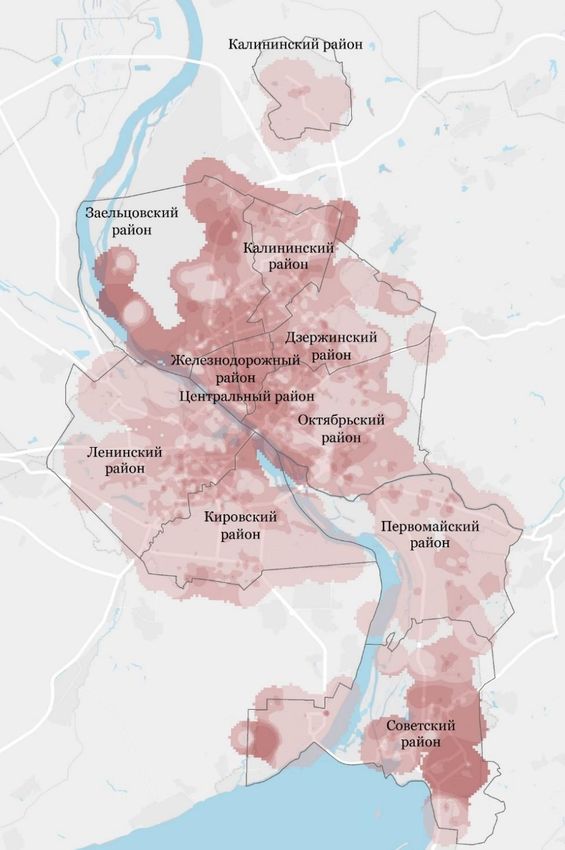

Тепловая карта распределения

стоимости кв. м

• Максимальные значения

стоимости кв. м отмечены в

центральных исторических

min max

районах – Центральном и

Железнодорожном. Высокая

стоимость отмечается в части

районов, где жилая застройка

тяготеет к центру, – это

преимущественно Заельцовский

и Октябрьский район. Также

высокой стоимостью жилья

характеризуется Советский

район.

• Самыми доступными по цене

являются Первомайский и

Кировский районы.

Маркетинговое исследование рынка жилой Май 2018

недвижимости (Новосибирск)

PwC 14Новосибирск

1.4 Аренда. Анализ структуры спроса и предложения

для вторичного рынка жилья

Анализ структуры спроса

Динамика спроса по районам Структура спроса по районам, 2017 г.

1% Дзержинский район

2% Железнодорожный район

8% 10%

Заельцовский район

4%

Калининский район

19% 11%

Кировский район

9% Ленинский район

Октябрьский район

23% 13% Первомайский район

Советский район

Центральный район

Район 2014 2015 2016 2017

Дзержинский район 10% 10% 10% 10%

Железнодорожный район 6% 5% 5% 4%

Заельцовский район 13% 11% 11% 11%

Калининский район 8% 9% 9% 9%

Кировский район 9% 10% 12% 13%

Ленинский район 22% 22% 21% 23%

Октябрьский район 17% 18% 19% 19%

Первомайский район 3% 2% 2% 2%

Советский район 2% 2% 1% 1%

Центральный район 11% 10% 10% 8%

В структуре спроса на аренду по географическому распределению по

итогам 2017 г. преобладают Ленинский и Октябрьский районы, доля

которых составляет 23% и 19% соответственно. Это наиболее

привлекательные районы по соотношению цены аренды и

транспортной доступности; кроме того, они расположены на

небольшом удалении от центра города.

Практически отсутствует спрос в Советском и Первомайском районах,

доля которых составляет лишь 1-2%. Это объясняется минимальным

объемом предложения в данных районах. Кроме того, эти районы

считаются спальными, основной их минус – удаленность от центра

города.

Маркетинговое исследование рынка жилой Май 2018

недвижимости (Новосибирск)

PwC 15Новосибирск

1.4 Аренда. Анализ структуры спроса и предложения

для вторичного рынка жилья

Анализ структуры предложения

Динамика предложения по районам Структура предложения по районам, 2017 г.

Дзержинский район

2%

Железнодорожный район

2%

9% 9%

5% Заельцовский район

Калининский район

18% 13%

Кировский район

Ленинский район

10%

Октябрьский район

20% 12% Первомайский район

Советский район

Центральный район

Район 2014 2015 2016 2017

Дзержинский район 10% 10% 9% 9%

Железнодорожный район 6% 5% 5% 5%

Заельцовский район 13% 12% 11% 13%

Калининский район 8% 9% 10% 10%

Кировский район 10% 11% 13% 12%

Ленинский район 22% 22% 22% 20%

Октябрьский район 16% 16% 18% 18%

Первомайский район 3% 2% 3% 2%

Советский район 2% 2% 2% 2%

Центральный район 11% 10% 9% 9%

В структуре предложения по аренде по географическому

распределению в 2017 году преобладают Ленинский и Октябрьский

районы, доля которых составляет 20% и 18% соответственно.

Наименьшим предложением характеризуются Первомайский и

Советский районы – по 2%. Эти районы считаются периферийными,

они расположены на значительном удалении от центра и

характеризуются сложной транспортной доступностью.

Маркетинговое исследование рынка жилой Май 2018

недвижимости (Новосибирск)

PwC 16Новосибирск

1.4 Аренда. Анализ структуры спроса и предложения

для вторичного рынка жилья

Анализ структуры спроса и предложения

по количеству комнат

Структура спроса по количеству комнат

В структуре спроса на аренду по

количеству комнат традиционно

максимальное количество запросов

67%

приходится на 1-к квартиры и

68% 70% 68%

студии – около 68%. Доля 2-к

квартир значительно меньше и

составляет 28%. Доля 3-к квартир

минимальна (4%), спрос на аренду

многокомнатных квартир

27% 26% 28% 28% отсутствует.

5% 4% 5% 4% В структуре предложения по аренде

2014 2015 2016 2017 по количеству комнат около 57%

приходится на 1-к квартиры. Доля

Структура предложения по количеству комнат 2-к квартир составляет 34%, 3-к

квартир - около 8%. Наименьшая

доля в предложении приходится на

многокомнатные квартиры – всего

порядка 1%.

58% 58% 57% 57%

Согласно полученным результатам,

в сегменте 1-к квартир отмечается

превышение спроса на аренду над

предложением, при этом дисбаланс

33% составляет 11 п. п. Для 2-к квартир

32% 33% 34%

предложение по аренде превышает

спрос на 6 п. п., для 3-к –

10% 8% 9% 8% превышение составляет 4 п. п.

1% 1% 1%

2014 2015 2016 2017

Кол-во комнат: 1 и студия 2 3 4 и более

Маркетинговое исследование рынка жилой Май 2018

недвижимости (Новосибирск)

PwC 17Новосибирск

1.4 Аренда. Анализ структуры спроса и предложения

для вторичного рынка жилья

Тепловая карта распределения спроса

• Максимальным спросом на

аренду пользуются квартиры,

расположенные в Ленинском и

min max Октябрьском районах.

• Практически отсутствует спрос в

Советском и Первомайском

районах.

Центральный

район

Маркетинговое исследование рынка жилой Май 2018

недвижимости (Новосибирск)

PwC 18Новосибирск

1.4 Аренда. Анализ структуры спроса и предложения

для вторичного рынка жилья

Тепловая карта распределения

предложения

• Наибольшим объемом

предложения характеризуются

Ленинский и Октябрьский

min max районы. Максимальные

значения предложений

отмечены на территориях с

плотной жилой застройкой.

Маркетинговое исследование рынка жилой Май 2018

недвижимости (Новосибирск)

PwC 19Новосибирск

1.4 Аренда. Анализ структуры спроса и предложения

для вторичного рынка жилья

Тепловая карта распределения средней

стоимости аренды

• Максимальная стоимость

аренды отмечена в Центральном

и Железнодорожном районах.

min max

• Доступными ставками аренды

характеризуется Первомайский

район.

Маркетинговое исследование рынка жилой Май 2018

недвижимости (Новосибирск)

PwC 20Новосибирск

1.5 Анализ динамики цен продаж

Анализ динамики цен продаж и средней

стоимости кв. м

Динамика среднего бюджета покупки жилья Динамика средней стоимости кв. м жилья

Средняя стоимость одного кв. м жилья в Новосибирске по итогам 2017 года

составила 58 870 руб. К наиболее дорогим районам относятся

Центральный (74 538 руб./кв. м) и Железнодорожный (70 244 руб./кв. м)

районы, которые представляют собой деловой и исторический центр

города. Самыми доступными являются Первомайский и Кировский

районы, где средняя цена кв. м на 18–22% ниже средних показателей по

городу. Кировский район находится в Левобережье и характеризуется

большой долей промзон, а Первомайский отличается сложной

транспортной доступностью и высоким уровнем загруженности дорог.

В период с 2014 года средняя динамика стоимости кв. метра жилья

составила -6%. Наибольшее снижение стоимости произошло по итогам

2016 года и составило 4%. Максимальное снижение отмечено в Кировском

(-13%) и Калининском (-12%) районах. Положительная динамика

наблюдается только в Первомайском районе и составляет 7%.

Средний бюджет покупки в целом отражает динамику стоимости одного

кв. м и в период с 2014 года также уменьшился на 6%. При этом стоит

отметить, что для Центрального и Железнодорожного районов динамика

уменьшения бюджета покупки более значительная, чем динамика

снижения стоимости кв. м, и отличается примерно на 5–9 п. п. Причиной

этого, вероятно, является выход в этих районах на рынок квартир с

меньшей средней площадью.

Маркетинговое исследование рынка жилой Май 2018

недвижимости (Новосибирск)

PwC 21Новосибирск

1.5 Анализ динамики цен продаж

Анализ динамики цен продаж и средней

стоимости кв. м по количеству комнат

Таблица динамики среднего бюджета покупки жилья

Динамика 2017 г. к

Район 2014 2015 2016 2017

2014 г.

Дзержинский район 3 129 172 3 059 732 2 959 747 2 915 465 -7%

Железнодорожный район 5 026 757 4 640 737 4 551 314 4 304 449 -14%

Заельцовский район 3 818 305 3 772 486 3 788 886 3 896 471 2%

Калининский район 2 981 891 2 859 016 2 744 975 2 684 714 -10%

Кировский район 2 459 918 2 375 745 2 255 770 2 318 317 -6%

Ленинский район 3 005 693 2 879 347 2 718 391 2 611 930 -13%

Октябрьский район 3 354 011 3 383 036 3 271 432 3 377 724 1%

Первомайский район 2 194 883 2 237 136 2 184 221 2 203 278 0%

Советский район 3 328 749 3 503 164 3 293 401 3 565 711 7%

Центральный район 5 339 120 5 065 236 5 027 637 4 733 485 -11%

Таблица динамики средней стоимости кв. м жилья

Динамика 2017 г. к

Район 2014 2015 2016 2017

2014 г.

Дзержинский район 61 890 62 229 58 552 57 640 -7%

Железнодорожный район 73 914 73 569 70 086 70 244 -5%

Заельцовский район 68 901 69 122 66 411 64 980 -6%

Калининский район 60 720 57 968 55 163 53 622 -12%

Кировский район 52 839 50 616 46 282 46 187 -13%

Ленинский район 59 056 57 968 54 558 52 602 -11%

Октябрьский район 59 774 60 733 58 175 58 858 -2%

Первомайский район 52 633 52 203 48 986 48 350 -8%

Советский район 57 864 60 941 61 319 61 680 7%

Центральный район 79 617 78 173 78 005 74 538 -6%

Динамика среднего бюджета покупки жилья по

количеству комнат

Средняя стоимость одного кв. м в зависимости от

количества комнат снижается на протяжении

последних двух лет. С 2014 года наибольшее снижение

средней стоимости кв. м показали 1-к квартиры и

студии (-10%), притом что общее снижение цен

составило около 6%. Сегмент многокомнатных квартир

является достаточно узким, поэтому

Динамика средней стоимости кв. м жилья по появление/выбытие новых объектов резко отражается

количеству комнат на общей динамике стоимости кв. м. Этим фактом,

вероятно, объясняется скачкообразное изменение

кривой на графике выше.

Маркетинговое исследование рынка жилой Май 2018

недвижимости (Новосибирск)

PwC 22Новосибирск

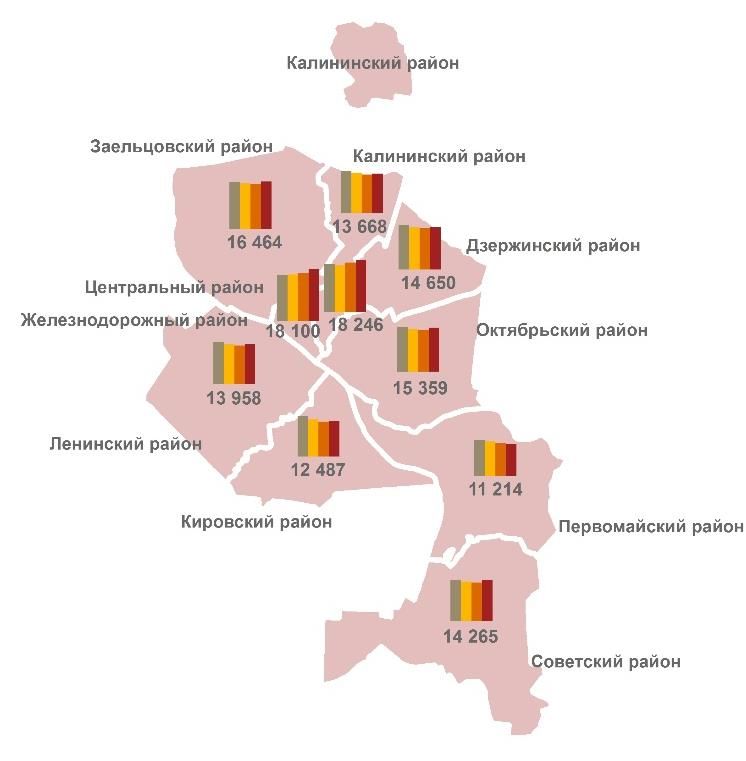

1.6 Анализ динамики ставок аренды 1-к квартиры

Анализ динамики ставок аренды 1-к

квартиры

Динамика средней стоимости аренды 1-к квартиры по районам

Средняя стоимость аренды 1-к

квартиры по итогам 2017 года

составила 14 841 руб. в месяц*.

Центральный и Железнодорожный

районы являются наиболее

дорогими: средняя ставка аренды

составляет около 18 000 руб./мес.,

самым доступным является

Первомайский район, где средняя

стоимость аренды 1-к квартир

составляет 11 214 руб./мес., что на

24% ниже средних показателей по

Новосибирску в целом.

В период с 2014 года наибольшее

снижение стоимости аренды

отмечено в Кировском районе (-

11%), при этом на 13% выросла

стоимость аренды в

Железнодорожном районе, в

первую очередь за счет ввода в

эксплуатацию современных жилых

Динамика комплексов премиум- и бизнес-

Район 2014 2015 2016 2017 2017 г. класса (например, ЖК «Орион», ЖК

к 2014 г. «Зенит»).

Дзержинский район 15 441 14 630 14 285 14 650 -5%

Железнодорожный район 16 035 16 281 16 703 18 100 13%

По итогам 2015 и 2016 гг. отмечено

Заельцовский район 16 384 15 817 15 653 16 464 0% снижение средней стоимости

Калининский район 14 523 13 965 13 306 13 668 -6% аренды на 2–4%. По итогам 2017

Кировский район 14 011 12 862 12 112 12 487 -11% года зафиксировано увеличение на

Ленинский район 14 786 13 951 13 518 13 958 -6% 4%, таким образом, средняя

Октябрьский район 15 669 14 860 14 599 15 359 -2% стоимость аренды вернулась на

Первомайский район 12 460 12 080 11 373 11 214 -10% уровень показателей 2014 года.

Советский район 14 107 13 601 13 332 14 265 1% * Без учета депозита, комиссионных и прочих

Центральный район 16 762 16 470 17 323 18 246 9% расходов.

Динамика средней стоимости аренды по количеству комнат

В сегменте 1-к квартир средняя

стоимость аренды за последние 4

года снизилась на 4%. При этом

для 3-к квартир отмечается

значительная положительная

динамика в 13%.

Маркетинговое исследование рынка жилой Май 2018

недвижимости (Новосибирск)

PwC 23Новосибирск

1.7 События, влияющие на рынок жилья

События, влияющие на рынок жилья

2014, 1-й кв.

Введение санкций

2014, 2-й кв.

Программа «Жилье для российской

семьи» (2014–2017 гг.)

2014, 4-й кв.

Черный декабрь –

обвал рубля

2015, 1-й кв. 2015, 1-й кв.

Запущена программа Расчет налога на имущество по

льготной ипотеки кадастровой стоимости

2015, 2-й кв.

Изменение ФЗ о материнском

капитале

2015, 4-й кв.

Ожидание окончания программы льготной

ипотеки.

2016, 1-й кв.

Продление программы до конца

2016 года 2017, 2-й кв.

Поправки к ФЗ-214 о

2017, 3-й кв. долевом строительстве

Президент поручил отказаться 2017, 4-й кв.

от долевого строительства и перейти к

проектному финансированию через 3–5 лет Андрей Травников указом президента

РФ назначен ВРИО губернатора

Новосибирской области

Маркетинговое исследование рынка жилой Май 2018

недвижимости (Новосибирск)

PwC 24Новосибирск

1.7 События, влияющие на рынок жилья

Описание событий, влияющих

на рынок жилья

Дата Событие Описание

2014, Введение санкций Присоединение Крыма, введение санкций и осложнение отношений с западным

1-й кв. миром спровоцировали первую волну ажиотажа на рынке недвижимости. В

равной мере повысилась активность как инвестиционных покупателей, так и

людей, поспешивших побыстрее купить квартиру для собственных нужд.

2014, Программа «Жилье для Программа «Жилье для российской семьи» реализуется в рамках

2-й кв. российской семьи» (2014- государственной программы Российской Федерации «Обеспечение доступным и

2017 гг.) комфортным жильем и коммунальными услугами граждан Российской

Федерации» на основании Постановления Правительства РФ от 05 мая 2014 г.

2014, Черный декабрь - обвал Обвальное падение рубля по отношению к доллару США и евро 16 декабря 2014

4-й кв. рубля года. Этот и предыдущий день относят к проявлениям нового финансового-

экономического и валютного кризиса в России. Данное событие спровоцировало

вторую волну ажиотажа на рынке недвижимости, когда население старалось

спасти денежные средства от девальвации.

2015, Запущена программа Постановление о субсидировании ставки по ипотечным кредитам было

1-й кв. льготной ипотеки подписано 13 марта 2015 года. Государство компенсирует разницу между ставкой

банка, которая не должна быть выше, чем ключевая плюс 3,5 п. п., и ставкой для

конечного заемщика, которая не должна превышать 12%. Программа действует

для кредитов, выданных с 1 марта 2015 года до 1 марта 2016 года.

2015, Расчет налога на ФЗ № 284 от 04.10.14 о внесении изменений в Налоговый кодекс. В соответствии

1-й кв. имущество по с п. 1 ст. 402 инвентаризационная оценка для расчёта налога на недвижимость

кадастровой стоимости заменяется на кадастровую стоимость объекта. Величина налога на имущество

увеличивается.

2015, Изменение ФЗ о Средства материнского капитала теперь можно направлять на уплату

2-й кв. материнском капитале первоначального взноса и (или) погашение основного долга и уплату процентов

по займам, в том числе обеспеченным ипотекой.

2015, Ожидание окончания На фоне ожиданий, связанных с окончанием программы льготной ипотеки,

4-й кв. программы льготной отмечено повышение спроса на рынке жилья.

ипотеки

2016, Продление программы до Программа льготной ипотеки была продлена до конца 2016 года.

1-й кв. конца 2016 года

2017, Поправки к ФЗ-214 о Закон устанавливает повышенные требования к застройщикам, которые

2-й кв. долевом строительстве привлекают средства граждан в строительство жилья, и предполагает создание

специального государственного компенсационного фонда долевого

строительства.

Маркетинговое исследование рынка жилой Май 2018

недвижимости (Новосибирск)

PwC 25Новосибирск

1.7 События, влияющие на рынок жилья

Описание событий, влияющих

на рынок жилья

Дата Событие Описание

2017, Президент поручил Президент России В.В. Путин поручил утвердить дорожную карту по поэтапному

3-й кв. отказаться замещению в течение трех-пяти лет средств граждан, привлекаемых для

от долевого строительства многоквартирных домов, банковским кредитованием и иными

строительства и формами финансирования, минимизирующими риск для граждан.

перейти к проектному

финансированию через

3-5 лет

2017, Андрей Травников Андрей Травников назначен ВРИО губернатора Новосибирской области указом

4-й кв. указом президента РФ Президента Российской Федерации Владимира Путина 6 октября 2017 года.

назначен ВРИО

губернатора

Новосибирской области

Федеральные события Региональные события

Политические события локального уровня не оказывают влияния на динамику спроса на жилую

недвижимость. Согласно полученным результатам, основное влияние на показатели рынка оказывают

федеральные законодательные инициативы.

Маркетинговое исследование рынка жилой Май 2018

недвижимости (Новосибирск)

PwC 26Новосибирск

1.8 Анализ динамики спроса по России

Выявление тренда, сезонности и влияния

макрофакторов в спросе на

недвижимость по России

Тренд и сезонность спроса на покупку Тренд и сезонность спроса по аренде

тренд спроса

тренд спроса

дата

год год

сезонность спроса

сезонность спроса

янв. апр. июль окт. янв. янв. апр. июль окт. янв.

месяц месяц

При анализе спроса важно выявить тренд и Пик сезонности спроса по аренде приходится на

сезонность. Как видно из верхнего графика, спад сентябрь. Возможно, это связано с приездом

активности приходится на новогодние праздники, а студентов и поиском квартир для аренды. Спад

максимальный пик – на конец января – начало активности посетителей сайта приходится на

февраля. новогодние праздники, как и в случае с поиском

квартир для покупки.

По графику тренда мы видим устойчивый рост с 2016

года, обусловленный восстановительным ростом Что касается тренда, то мы видим рост до 2015 года.

экономики после кризиса и улучшением условий по После 2015-го наблюдается коррекция, и с 2016-го –

ипотечным займам. вновь рост с замедлением в 2018-м.

Изменение ставки по ипотеке в кризисное время не влияет на спрос на покупку и на аренду недвижимости, а в

обычное время увеличение ставки по ипотеке 0,16 п. п.* приведет к мгновенному влиянию (только в первый

месяц), результаты которого представлены в таблице ниже.

Мгновенное влияние роста* ставки по ипотеке Мгновенное влияние роста* ставки по ипотеке

на спрос на покупку на спрос на аренду

1 комната, 1 комната,

2 комнаты 3+ комнат В целом 2 комнаты 3+ комнат В целом

студия студия

Отрицательное Положительное

влияние влияние

Спрос на аренду и спрос на покупку квартир реагируют с одинаковым знаком на внешние шоки. Например, при

росте ставки по ипотеке оба спроса снижаются. Однако взаимного влияния двух видов спроса друг на друга не

наблюдается.

* Изменение в одно стандартное отклонение.

Маркетинговое исследование рынка жилой Май 2018

недвижимости (Новосибирск)

PwC 27Новосибирск

1.8 Анализ динамики спроса по России

Анализ динамики спроса на покупку

недвижимости по России

* *

Влияние событий на спрос на покупку Выводы

квартир *

1 комната, 1) Обвал рубля существенно, но

События 2 комнаты 3+ комнат В целом

студия временно повлиял на спрос на

программа «Жилье для покупку квартир. Ухудшение

российской семьи», макроэкономической ситуации и

введение санкций угроза кризиса стимулировали

потребителей к инвестированию в

обвал рубля надежные активы.

налог по кадастровой 2) Программа льготной ипотеки

стоимости, увеличила спрос на недвижимость в

программа льготной целом, открыв к ней доступ для

ипотеки населения.

материнский капитал 3) Возможность направить

можно направлять на - - материнский капитал на погашение

погашение ипотеки основного долга и уплату процентов

окончание и продление по ипотечным займам повлияла

- - -

льготной ипотеки только на сегмент одно- и

поправки к ФЗ о двухкомнатных квартир.

долевом строительстве

Отрицательное Положительное

влияние влияние

* Пересекающиеся во времени события были объединены в одно событие. События, не имеющие

влияния, не вынесены в таблицу

Маркетинговое исследование рынка жилой Май 2018

недвижимости (Новосибирск)

PwC 28Новосибирск

1.8 Анализ динамики спроса по России

Анализ динамики спроса на покупку в

новостройках по России

* *

Влияние событий на спрос на покупку Выводы

квартир *

1) Обвал рубля существенно, но

1 комната,

События 2 комнаты 3+ комнат В целом временно повлиял на спрос на

студия

покупку новостроек. Ухудшение

программа «Жилье для макроэкономической ситуации

российской семьи», стимулировало инвестиции в

введение санкций надежные активы.

обвал рубля 2) Программа льготной ипотеки

увеличила спрос на все типы

налог по кадастровой

квартир в новостройках, поскольку

стоимости,

данное событие увеличило

программа льготной

доступность такого типа жилья.

ипотеки

материнский капитал 3) Ожидание окончания программы

можно направлять на - - - льготной ипотеки негативно

погашение ипотеки сказалось на спросе на

новостройки.

окончание и продление

льготной ипотеки

Отрицательное Положительное

влияние влияние

* Пересекающиеся во времени события были объединены в одно событие. События, не имеющие

влияния, не вынесены в таблицу.

Маркетинговое исследование рынка жилой Май 2018

недвижимости (Новосибирск)

PwC 29Новосибирск

1.8 Анализ динамики спроса по России

Анализ динамики спроса на аренду

недвижимости по России

* *

Влияние событий на спрос на покупку Выводы

квартир *

1 комната, 1) Программа льготной ипотеки

События 2 комнаты 3+ комнат В целом коррелирована со снижением

студия

программа «Жилье для ставок по всем кредитам в целом.

российской семьи», Поскольку населению стали

введение санкций доступны более дешевые кредиты,

увеличился спрос на аренду

налог по кадастровой

квартир в целом.

стоимости,

программа льготной 2) Поправки к ФЗ о долевом

ипотеки строительстве оказали одинаковое

материнский капитал негативное влияние как на аренду,

можно направлять на так и на продажу.

погашение ипотеки 3) Цены на аренду достаточно

окончание и продление стабильны, поэтому прочие

- - события не повлияли на спрос.

льготной ипотеки

поправки к ФЗ о

долевом строительстве

Отрицательное Положительное

влияние влияние

* Пересекающиеся во времени события были объединены в одно событие. События, не имеющие

влияния, не вынесены в таблицу.

Маркетинговое исследование рынка жилой Май 2018

недвижимости (Новосибирск)

PwC 30Новосибирск

1.9 Анализ динамики спроса по городу

Выявление тренда, сезонности и влияния

макрофакторов в спросе на

недвижимость по городу

Тренд и сезонность спроса на покупку Тренд и сезонность спроса по аренде

тренд спроса

тренд спроса

дата дата

сезонность спроса

сезонность спроса

янв. апр. июль окт. янв. янв. апр. июл окт. янв.

. ь

дата дата

При анализе спроса важно выявить тренд и сезонность. Как Пик сезонности спроса по аренде приходится на сентябрь.

видно из верхнего графика, спад активности приходится на Возможно, это связано с началом учебного и делового

новогодние праздники, а максимальный пик – на конец сезона. Спад активности посетителей сайта приходится на

января – начало февраля. новогодние праздники, как и в случае с поиском квартир

для покупки.

По графику тренда мы видим устойчивый рост с 2016 года,

обусловленный восстановительным ростом экономики после Что касается тренда, то мы видим снижение до 2015 года.

кризиса и улучшением условий по ипотечным займам. После 2015-го наблюдается рост, который с 2016 года

замедляется.

Изменение ставки по ипотеке в кризисное время не влияет на

спрос на покупку квартир. В кризис люди вкладываются в Изменение ставки по ипотеке в кризисное время не влияет

недвижимость ввиду большей надежности такого вида на спрос на аренду недвижимости, а в обычное время

активов. В обычное время увеличение ставки по ипотеке на увеличение ставки по ипотеке 0,16 п. п.* приведет к

0,16 п. п.* приведет к существенному падению спроса в мгновенному влиянию (только в первый месяц), результаты

следующие месяцы. Через 5 месяцев эффект от увеличения которого представлены в таблице ниже.

ставки закончится. Изменение спроса в каждом месяце

отражено на графике ниже.

Мгновенное влияние роста* ставки по ипотеке Мгновенное влияние роста* ставки по ипотеке

на спрос на покупку на спрос на аренду

1 комната,

спрос, кликов / мес.

2 комнаты 3+ комнат В целом

студия

-

Спрос

количество месяцев с изменения ставки Отрицательное Положительное

Изменение ставки влияние влияние

* Изменение в одно стандартное отклонение

Маркетинговое исследование рынка жилой Май 2018

недвижимости (Новосибирск)

PwC 312 Приложение Приложение Маркетинговое исследование рынка жилой Май 2018 недвижимости (Новосибирск) PwC 32

2 Приложение

Методология

1. Для анализа социально-экономического положения города

использовались официальные данные, опубликованные на сайтах

Управления Федеральной службы государственной статистики

муниципального образования, а также данные с официальных сайтов

городов.

Для всех городов-миллионников, за исключением Москвы и Санкт-

Петербурга, данные по индексам потребительских цен, промышленного

производства, объема работ, выполненных по виду деятельности

«строительство», обороту розничной торговли, объему инвестиций в

основной капитал представлены в формате областных показателей.

Данные по среднемесячной начисленной заработной плате и вводу в

эксплуатацию жилых домов представлены по городу. Для Москвы и Санкт-

Петербурга все показатели проанализированы по городу.

2. В рамках раздела «Краткий анализ рынка жилой недвижимости»

использовалась информация, полученная из официальных данных и

открытых источников. Под предложением в данном разделе

подразумеваются представленные на рынке города объекты нового

строительства. Коммерческие условия для первичного и вторичного

рынков анализировались исходя из диапазонов цен предложений,

представленных в открытых источниках. Под спросом в обзоре

подразумевается количество зарегистрированных договоров долевого

строительства и их динамика по отношению к предыдущему году по

данным, официально публикуемым Федеральной службой

государственной регистрации Росреестр в разрезе муниципальных

образований.

3. В разделе анализа структуры спроса и предложения первичного и

вторичного рынка жилья для аренды и продажи использовались данные,

предоставленные компанией Авито. В анализе использовались только

объявления с корректно указанным адресом, которые не были

заблокированы. В данном разделе исследования под предложением

подразумевается количество объявлений, размещенных на территории

города, под спросом - среднее количество запросов контактов по каждому

объявлению в день. При анализе динамики цен продаж и средней

стоимости кв. м использовались данные, указанные пользователем в

объявлении. Для цен продажи и стоимости аренды проводилась

корректировка, исключающая максимальные и минимальные выбросы по

стоимости кв. м и ставке аренды.

Маркетинговое исследование рынка жилой Май 2018

недвижимости (Новосибирск)

PwC 332 Приложение

Методология

4. При создании тепловых карт распределения спроса, стоимости кв. м и

стоимости аренды использовалась пространственная интерполяция, метод

обратных взвешенных расстояний (IDW). Интерполяция позволяет

использование известных значений той или иной величины в

определенных точках для оценки неизвестных значений в неизвестных

точках. Метод обратных взвешенных расстояний однозначно

предполагает, что объекты, которые находятся поблизости, более подобны

друг другу, чем объекты, удаленные друг от друга. Наиболее близкие к

проинтерполированному местоположению измеренные значения

оказывают большее влияние на прогнозируемое значение, чем удаленные

от него на значительное расстояние.

5. Для описания событий, которые могут повлиять на рынок жилья,

использовались данные из открытых источников: сайты администраций,

новостные порталы, отчеты брокеров и консультантов. События делились

на федеральные и региональные.

6. При определении влияния геопространственных параметров на

изменение спроса на недвижимость, для каждого геофактора (открытие

станции метро, реновация промзоны, перенос аэропорта и др.) строилась

соответствующая буферная зона. В рамках данной зоны оценивалось

изменение спроса в момент наступления события.

Маркетинговое исследование рынка жилой Май 2018

недвижимости (Новосибирск)

PwC 342 Приложение

Подход к моделированию

Выделение групп

Целевая переменная схожих объектов Входные параметры

Общие характеристики

Суммарное количество уникальных В рамках одного города были

выделены отдельные группы • средняя стоимость квартиры за

человек, совершивших запрос

объявлений по продаже и неделю

контакта любого типа за 1 неделю

аренде, а также по количеству • стандартное отклонение от средней

(далее спрос) внутри каждой

комнат. стоимости

группы квартир.

• доля вторички

Итого ~200 наблюдений (за каждую • 1, студия • средняя площадь

неделю на протяжении 4 лет). • 2 Макроэкономические показатели

• 3+ • индекс потребительских цен

Для Москвы и Санкт- • ключевая ставка

Петербурга будут выделены • курс доллара

Основные этапы дополнительные подгруппы • курс евро

по округам. • 5 показателей по ипотечному

Корреляционный Итого ~ 840 групп. кредиту (ставка, сумма,

анализ и длительность, кол-во и др.)

логарифмирование Политические события

спроса Ограничения

• введение санкций

• макроэкономические • обвал рубля

показатели только в • программа «Жилье для российской

разрезе месяца семьи»

Выявление тренда и • не учитывается влияние • материнский капитал

сезонности (Prophet) • окончание и продление льготной

VAS (Value Added Services)

• не учитываются ипотеки

характеристики • поправки о долевом строительстве

недвижимости • расчет налога по кадастровой

Оценка значимости стоимости

событий на остатках

(Prophet)

Итого ~ 13 параметров и 7 событий

Используемые модели

Построение модели и 1) Prophet – робастный метод прогнозирования временных

получение коэффициентов

значимости параметров (VAR)

рядов с выделением тренда и сезонности.

Плюсы:

+ есть регуляризация,

+ есть кросс-валидация,

+ автоматизирован выбор изломов в тренде.

Интерпретация Минусы:

результатов - не автоматизирован выбор лаговых значений.

2) VAR – векторная авторегрессия. Позволяет выявить взаимное

влияние переменных, нелинейное во времени.

Плюсы:

+ учитывается взаимное влияние переменных друг на друга,

+ автоматический выбор количества запаздывающих значений

переменных.

Минусы:

- нет встроенной регуляризации.

Маркетинговое исследование рынка жилой Май 2018

недвижимости (Новосибирск)

PwC 352 Приложение

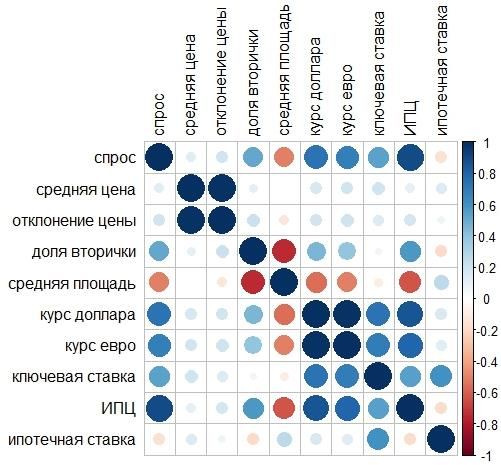

Первичный анализ данных

Макроэкономические факторы Анализ факторов влияния на спрос по объектам

и политические события недвижимости

Санкции Обвал рубля Для анализа нами были использованы как макроэкономические

показатели, так и политические события, включая события,

касающиеся исключительно рынка недвижимости.

160

140

120

На графике слева представлены параметры, имеющие значимые

100

выбросы. Заметим, что общеполитические события тесно связаны

80

с этими макроэкономическими факторами, что в дальнейшем

создает некоторые трудности в правильной интерпретации

60

первопричин изменения спроса.

40

20

0

Jan2014 Jul2014 Jan2015 Jul2015 Jan2016 Jul2016 Jan2017 Jul2017

Корреляционная матрица Подготовка данных

В связи с общим ежегодным увеличением объема спроса на

объекты недвижимости увеличивается дисперсия (разброс) спроса.

Чтобы нивелировать данный эффект, спрос был

прологарифмирован, что положительно сказалось на качестве

модели.

спрос

спрос

Взаимосвязь используемых параметров для

моделирования

На графике слева корреляционная матрица, показывающая

наличие и степень зависимости между имеющимися параметрами.

С целевой переменной (спрос) больше всего коррелированы 3

параметра: ИПЦ, курс доллара и евро.

Для корректной работы модели необходимы параметры с

взаимной корреляцией меньше < 0,4 по модулю. Таким образом, в

модель попали только 3 параметра: средняя цена, ИПЦ, ипотечная

ставка.

спрос

спрос

Однако будем иметь в виду, что параметры, имеющие высокую

корреляцию с параметрами, используемыми в модели, также

будут являться значимыми / не значимыми.

Маркетинговое исследование рынка жилой Май 2018

недвижимости (Новосибирск)

PwC 36Вы также можете почитать