РЫНОК МИНЕРАЛЬНЫХ УДОБРЕНИЙ - НАЦИОНАЛЬНЫЙ ИССЛЕДОВАТЕЛЬСКИЙ УНИВЕРСИТЕТ ВЫСШАЯ ШКОЛА ЭКОНОМИКИ - Высшая школа экономики

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

НАЦИОНАЛЬНЫЙ ИССЛЕДОВАТЕЛЬСКИЙ

УНИВЕРСИТЕТ ВЫСШАЯ ШКОЛА ЭКОНОМИКИ ЦЕНТР РАЗВИТИЯ

РЫНОК МИНЕРАЛЬНЫХ

УДОБРЕНИЙ

Москва, 2015

ХАРАКТЕРИСТИКА МИРОВОГО РЫНКА МИНУДОБРЕНИЙ

Специфика расположения мощностей обусловливает товаропотоки на глобальном рынке

Калийные Азотные Фосфорные

Концентрация Единицы игроков, 85% Сотни игроков, 80% Десятки игроков, 85%

производства объема выпуска - 6 стран объема выпуска - 15 стран объема выпуска - 7 стран

Доля экспортных сделок 76% 25-40% 35-40%

Крупнейшие экспортеры РФ, Беларусь, Канада Китай, страны Ближнего США, Китай, Марокко, РФ

Востока, РФ, Украина

Крупнейшие импортеры Бразилия, США, Китай, Индия, США, Бразилия, Индия, Бразилия,

Индия Таиланд Аргентина, Пакистан

Доля РФ в мировой 25% 14% 17%

торговле

Сальдо торгового

баланса в 2014 г.

2

ТЕНДЕНЦИИ НА МИРОВОМ РЫНКЕ МИНУДОБРЕНИЙ

Давление глобальных факторов

Замедление темпов роста мирового ВВП и промышленного производства.

Глобальное укрепление доллара, ослабление национальных валют в ключевых странах-импортерах.

Падение цен на нефть – снижение привлекательности биотоплива.

Замедление экономики Китая: внутренний спрос не покрывает растущие мощности.

Геополитическая нестабильность (Украина, Ближний Восток) - ограниченное предложение несколько

компенсирует негативные факторы спроса.

Неустойчивая конъюнктура рынка

• 2012-2014 гг. - окончание «сырьевого суперцикла», во всех сегментах – снижение цен.

• 2015 г. - частичная стабилизация рынка фосфорных и калийных удобрений, азотный сегмент продолжил

падение.

$/тонна

3

ТЕНДЕНЦИИ НА МИРОВОМ РЫНКЕ МИНУДОБРЕНИЙ

Изменение структуры спроса

o Рост емкости рынков Восточной Азии, Латинской Америке и Потребление удобрений в мире

Африке, снижение - в Северной Америке, Европе и Западной в 2012–2015 гг., млн. тонн д.в.

Азии. 2012/ 2013/ 2014/

o Развитие «Нового аграрного коридора» - Мозамбик, Танзания, 2013 2014 2015

Буркина Фасо, Гана. Азотные 108,1 110,4 111,8

o Рост спроса на удобрения с улучшенными потребительскими Фосфорные 41,6 40,3 41,3

свойствами (с пролонгированным действием, с Калийные 29,1 30,2 31,5

микроэлементами - Zn, Mg, Mn и др., серосодержащие марки). Итого 178,8 180,9 184,6

Зависимость от политики стран-потребителей Изменение объемов потребления

o Объемы субсидирования закупок удобрений с/х крупнейшим 5,2% 5,4%

потребителем – Индией. 2,8% 2,0%

0,8% 0,1% 1,2%

o Усилия по росту эффективности применения удобрений в

Европе и США. 08/10 09/10 10/11 11/12 12/13 13/14 14/15

(e)

Обострение конкурентной борьбы Ввод новых мощностей

o Темпы роста спроса на минеральные удобрения отстают География Профицит

от ввода новых мощностей.

ключевых проектов к 2018 г.

o Самый быстрый рост профицита – в азотной группе. Азотные Китай, Индонезия, 9%

«Угроза» сместилась из Ближнего Востока в США РФ, США, Алжир,

(«сланцевая революция»).

Египет, Нигерия

o Рост экспорта из Китая (в 1,5 раза в 2014 г. – до 25 млн. т). Фосфорные Марокко, КСА 8%

o Последствия «калийной войны» за долю на рынке. Калийные Канада, РФ 26%

4ПРОИЗВОДСТВО МИНУДОБРЕНИЙ В РОССИИ

Отличительные особенности российской промышленности минеральных удобрений:

• уникальные запасы сырья: природного газа, фосфорсодержащих и калийсодержащих руд, серы;

• экспортная ориентированность производств (более 70% - поставки на мировой рынок),

• полное обеспечение внутренних потребностей рынка (поставки импортных удобрений составляют

менее 0,3% от объема закупок);

• высокая концентрация производства (большая часть рынка приходится на несколько крупных

холдингов).

Объем производства: 2014 г. - 19,6 млн. тонн (+7%), 2015 г. (8 мес.) – 13,2 млн. тонн (-2%)

Динамика объемов производства минудобрений в РФ, Динамика в сегментах рынка в 2014-2015 гг.:

млн. тонн АЗОТ

3,0

2,8 3,2

3,2

3,1

3,1 • стагнация, обусловленная избыточным

2,8

2,7 2,8 2,6 предложением на мировом рынке

2,6

2,4 2,5 2,5

7,2

7,6 6,7 7,0

8,4 ФОСФОР

2,4 7,2

2,1

6,4

7,1 6,5 6,7

4,6 • снижение в 2014 г., рост в 2015 г. были вызваны

1,7 4,7 5,0 5,4

4,3

4,0 изменениями спроса со стороны ключевых

3,6

покупателей - Бразилии и Индии

7,3 7,4 7,6 7,9 8,0 8,2 8,2

6,9 6,9

4,1

5,1 5,8 5,9 6,0 6,0 6,5 6,7

КАЛИЙ

• рост в 2014 г. – экспортная политика «объем

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 превыше цены», снижение в 2015 г. – авария на

удобрения фосфатные (в пересчете на 100% Р205)

руднике «Соликамск-2»

удобрения калийные (в пересчете на 100% К20)

удобрения азотные (в пересчете на 100% азота)

5ЭКСПОРТНЫЕ ОРИЕНТИРЫ

Структура экспорта в 2014 г. по

странам-получателям (физ. вес)

Ключевые рынки сбыта - Бразилия (21% в 2014 г.), Китай (13%) и США (12%).

США Турция

18% 6%

Объем экспорта (физический вес)

Бразилия Украина

2014 г.: 30,9 млн. тонн (+13%) на сумму $9,0 млрд. (-1%) Азотные 25% 6%

Германия

2015 г. (8 мес.): 21,2 млн. тонн (+4,8%) на сумму $6,1 млрд. (+3,6%) 5%

Перу

Прочие 4%

Ситуация в сегментах рынка в 2014-2015 гг. 33%

Мексика

3%

АЗОТ: избыточное предложение на мировом рынке – снижение за 8 мес.

Индия

2015г. на 13,7% 13%

Бразилия

17%

ФОСФОР: падение покупательской способности Бразилии, сокращение

Индонезия

субсидий в Индии - снижение в 2014 г. на 9,8%; восстановление спроса в 6%

Калийные

Индии – рост за 8 мес. 2015 г. на 5,2% Китай

29%

США

6%

КАЛИЙ: переход на политику «объем превыше цены» - рост в 2014 г. на 64,5%, Малайзия

за 8 мес. 2015 г. – на 27,7% Прочие 4%

25%

Объемы экспортных отгрузок в 1998-2014гг. Украина Китай

(физ. вес, млн. тонн) 8,3 10% 8%

8,0 8,7 Швейцария

7,4 7,3 6,0 8,4 9,2

7,3 7%

8,0

6,4 7,4 6,7 Эстония

6,3 6,7 10,5

5,6 9,0 Бразилия 7%

8,8 8,0 9,6 9,7 9,2 7,4 6,3

4,6 7,6 3,5

Смешанные 19%

4,7 6,0 5,5 6,6

5,6 Таиланд

5,1

5%

10,2 10,6 11,4 10,9 11,6 11,2 11,8 12,1 Венесуэла

9,3 9,4 9,1 8,7 9,3 10,1 9,8 Прочие

6,6 8,1

37% США 4%

3%

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

6

Азотные Калийные СмешанныеТЕНДЕНЦИИ РАЗВИТИЯ ВНУТРЕННЕГО РЫНКА

Особенности российского рынка Структура продаж

минудобрений в 2014 г.

• невысокая емкость рынка (5,4 млн. тонн в 2014 г.),

• низкие показатели внесения удобрений, малая доля закупок удобрений

Рынок

с/х по сравнению с промышленным потреблением (36% в 2014г.), РФ

• доминирование дешевых азотных удобрений в структуре закупок с/х. 28%

Основные факторы, ограничивающие внутренний рынок Экспорт

• сложности в получении дешевых и длинных кредитов с/х, 72%

• зависимость цен на внутреннем рынке от долларовых экспортных контрактов,

• изменение схемы субсидирования с/х в связи со вступлением России в ВТО: на

смену прямой поддержке пришла погектарная.

Структура закупок

минудобрений с/х в 2014 г.

Объем внесения минудобрений Показатели внесения

под с/х культуры в РФ минудобрений под с/х культуры др. виды Аммиачная

удобрений селитра

1,98

4% 61%

1,96 41 47% 48%

1,94 1,96 40 46% 46% 47% Калий

1,92 45% 40 46% хлористый NPK

40

1,92 45% 1% 16:16:16

1,90

1,90 39 44% 22%

1,88

39 43%

1,86 39 42%

1,87 42%

1,84 38 Аммофос

1,85 41%

1,82 38 38 38 12%

38 40%

1,80

37 39%

1,78

2010 2011 2012 2013 2014

2010 2011 2012 2013 2014

Внесено минеральных удобрений на гектар посева, кг

7

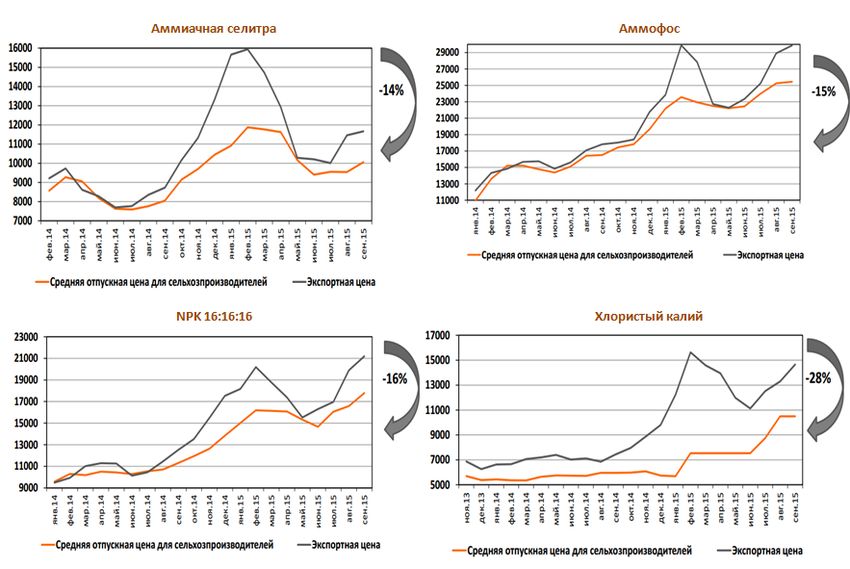

Площадь, удобренная минеральными удобрениями, в % к общей посевной площадиМЕРЫ ПО СТИМУЛИРОВАНИЮ ВНУТРЕННЕГО СПРОСА

Договоренности Правительства РФ с производителями минеральных удобрений о фиксации отпускных

цен перед началом весенней и осенней посевной дали частичный компенсационный эффект.

Рост средних отпускных цен (октябрь 2015/октябрь 2014) и разница с экспортными ценами

+51%

+17%

+43% +23%

8ИГРОКИ РЫНКА

Крупнейшие производители –

вертикально-интегрированные компании Сегмент рынка Ключевые продуценты и их вклад в

ФосАгро, ЕвроХим, Уралхим, Акрон. производство в 2014 г.

• Наиболее конкурентен сегмент азотных Азотные Еврохим (25%), Уралхим (20%)

удобрений. NPK ФосАгро (38%), Акрон (30%)

ДАФ/МАФ ФосАгро (ПОЗИЦИИ РОССИЙСКИХ КОМПАНИЙ НА МИРОВОМ РЫНКЕ

Российские компании входят в ТОП крупнейших мировых производителей, представляя все

три сегмента отрасли.

Суммарные мощности крупнейших производителей Ключевые конкуренты российских

минеральных удобрений по данным на конец 2014г. предприятий на глобальном рынке

(млн. тонн д.в.)

PotashCorp АЗОТ

Mosaic Yara International (Норвегия), Agrium Inc.

Уралкалий

(Канада), Potash Corp Inc. (Канада), Group

Yara

DF/Ostchem (Украина), Safco (КСА).

CF Industries

В последние годы резко возросла

Belaruskali

Agrium

конкуренция со стороны китайских

OCP

производителей.

ICL

K+S ФОСФОР

Еврохим Mosaic (США), OCP (Марокко), Potash Corp

IFFCO Inc. (Канада), GCT (Тунис), Vale

Group DF/Ostchem Fertilizantes (Бразилия).

Fabic/Safco

ФосАгро

КАЛИЙ

Тольяттиазот

Potash Corp Inc. (Канада), Mosaic (Канада),

Уралхим

Акрон

ОАО «Беларуськалий» (Беларусь), K+S KALI

GmbH (Германия), ICL Fertilizers (Израиль).

0,0 2,0 4,0 6,0 8,0 10,0 12,0 14,0

N P K

10КОНКУРЕНТОСПОСОБНОСТЬ РОССИЙСКИХ ПРОИЗВОДИТЕЛЕЙ

Сильные стороны Слабые стороны

Уникальная сырьевая база Высокий износ оборудования, повышенные расходы

Обеспеченность энергоресурсами сырья и электроэнергии

Относительно низкая себестоимость Рост издержек (сырье, электроэнергия, транспорт)

производства при текущих ценах на газ Зависимость части игроков от поставок сырья

Наличие собственных транспортных и Длинное логистическое плечо до портов отгрузки

перевалочных мощностей у ключевых игроков Ограниченность портовых мощностей

Диверсифицированная сбытовая сеть Нехватка инновационного потенциала, зависимость от

зарубежных поставщиков технологий и оборудования

Слабые позиции по снятию торговых барьеров

(антидемпинговых пошлин)

Направления развития

Строительство новых современных мощностей и вывод устаревших

Инвестиции в повышение эффективности мощностей Поддерживающие факторы:

Новые калийные проекты - сырьевая диверсификация умеренная политика

Развитие дистрибуции на ключевых рынках сбыта по индексации цен на газ ,

Инвестиции в портовые мощности на ключевых рынках сбыта девальвационные преимущества.

Расширение ассортимента продукции

Ключевые проекты Компания Запуск Мощность, тыс. тонн/год

Акрон 2016 Аммиак 700

Компания Запуск Мощность КуйбышевАзот 2016 Аммиак 440

Уралкалий 2016-2018 KCl 1400 ФосАгро 2017-2018 Аммиак 760, Карбамид 500, С. аммония 300

Еврохим 2018-2020 KCl 4000 Еврохим 2018 Аммиак 950

Акрон 2021 KCl 2600 Щекиноазот 2018 Аммиак 135 11ПЕРСПЕКТИВЫ РАЗВИТИЯ ОТРАСЛИ

Экспортный потенциал

Негативные факторы Позитивные факторы

• Экономическая нестабильность (на местном и • Рост населения и сокращение пахотных земель,

глобальном уровне). изменение калорийности питания → рост спроса на

• Ухудшение конъюнктуры на мировом рынке. удобрения до 200,5 млн. тонн. д.в. к 2018 г.

• Рост профицита, усиление конкурции. • Позитив на ключевых рынках сбыта: рост индийской

• Снижение цен на газ у конкурентов за счет экономики, восстановление экономики Бразилии.

нетрадиционных месторождений. • Снятие торговых ограничений в Латинской Америке.

• Реализация программ импортозамещения • Компенсационный эффект ограниченного предложения

основными странами-потребителями. из-за нестабильной ситуации в ряде стран-конкурентах.

РФ сохранит устойчивые позиции на мировом рынке несмотря на Рост экспорта до 15 млн. тонн

обострение конкуренции, однако доля снизится. к 2018 г. (+5%)

Перспективы внутреннего рынка: рост спроса со стороны с/х до 2,8 млн. тонн д.в. к 2018 г. (+28%).

Прогноз основных показателей российского рынка минеральных удобрений, млн. тонн

Удобрения минеральные или химические 2014 2015 2016 2017 2018

(в пересчете на 100 % д.в.) факт оценка прогноз прогноз прогноз

Производство 19,6 19,5 20,3 20,8 21,3

Экспорт 14,3 14,5 14,7 14,9 15,0

Видимое потребление 5,3 5,0 5,6 5,9 6,1

Доля экспорта в производстве, % 73 74 72 71 71

Доля импорта в потреблении, %СПАСИБО ЗА ВНИМАНИЕ!

13Вы также можете почитать