Как менялись ожидания и предпочтения инвесторов в 2019, что им будет интересно в 2020? - CRE.ru

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

Как менялись ожидания и предпочтения инвесторов в 2019, что им будет интересно в 2020?

Особенности инвестиций на рынках Европы и РФ

Инвестиции, млрд. евро

300 264,7 268,5 264,5 Доля РФ в совокупном объеме инвестиций в 2018 составила

235,6 лишь 0,8% ( 2,4-2,9 млрд. худший показатель с 2009г.)

250

По результатам 3Q 2019г. объем инвестиций составил 1,5-1,7

200 Средний объем за 10 лет 169,3

187.9 млрд евро млрд. евро. (рост 50% по сравнению с прошлым годом)

150

Прогноз на 2019 г.: 2,5-3,8 млрд. евро ( в Польше ~6 млрд. евро)

100

Около 72% инвестиций в РФ приходится на внутренний капитал

50 и страны СНГ, а из всего иностранного капитала на Ближний

0 восток приходится почти 60%.

В Европе инвестиции внутри региона занимают 45%, затем идут

инвестиции из США, Азиатского региона и Ближнего Востока

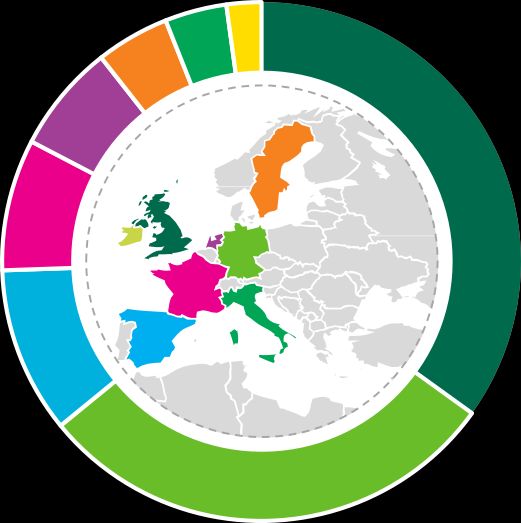

Инвестиции в основные типы недвижимости Европы и РФ География инвестиций, 2018 г.

Гостиницы Россия Прочие Германия

4% 21% 25%

Торговля 30%

Торговая

12% Офисы 25%

Жилое строительство 21%

Ирландия 1%

Жилая

Логистика 13%

18% Гостиницы 7% Швеция 4%

Италия 3%

Логистика Испания

21%

6% Великобритания

Нидерланды 23%

Офисная

42% 7% Франция

10%

Источник: CBRE, BNP Paribas, RCA, C&W

Инвестиционная привлекательность разных городов

Сравнение требуемой и ожидаемой доходности (5 лет) по

городам и секторам

Несмотря на растущие риски снижения цен на

коммерческую недвижимость ввиду поздней стадии

10%

цикла, состояние рынков и потенциальных доходностей

значительно отличаются между собой

Согласно инвестиционной компании AEW* 80 из 100

анализируемых рынков являются привлекательными

8% или нейтральными для инвестирования

Рынки, где ожидаемая доходность выше требуемой:

Офисы: Глазго, Берлин, Роттердам, Гаага, Франкфурт, Гамбург,

Ожидаемая доходность

Дюссельдорф, Париж, Осло, Барселона, Амстердам, Лондон и пр.

6% Стрит-ритейл: Варшава, Франкфурт, Мюнхен, Стокгольм, Цюрих,

Марсель, Дублин, Париж и пр.

Торговые центры: Берлин, Утрехт, Варшава, Милан, Амстердам и пр.

Логистика: Дублин, Мадрид, Копенгаген, Утрехт, Мюнхен, Вена, Париж и пр.

4%

При этом согласно исследованиям CBRE Research,

только в 3 основных городах мира: Москве, Лондоне и

Нью-Йорке текущая prime доходность офисов выше

2% циклических минимумов

0%

0% 2% 4% 6% 8% 10%

Источник: CBRE, RCA, MSCI, Oxford Economics, Natixis & AEW

Требуемая доходность *Входит в топ-15 крупнейших инвесторов в недвижимость с объемом под управлением ~70 млрд евро, из

них 32,3 млрд. евро в Европе

Офисы Стрит-ритейл Торговые центры ЛогистикаИнвестиционные ожидания и предпочтения

Основные опасения инвесторов в Европе Мотивация инвестирования

40,00% Получение дохода 21%

35,00%

30,00% Диверсификация активов 17%

25,00%

20,00% Более высокий доход в сравнении с

15%

другими классами

15,00%

10,00% Ожидание роста стоимости 12%

5,00%

0,00% Соотношение доходности и стоимости

5%

кредита

Глобальные экономические

Локальные экономические

Локальная политическая

Переизбыток

Глобальная политическая

Переоцененность

Инфляция/Дефляция

Рост процентных ставок выше

Рост долговой нагрузки

Изменения государственной

нестабильность

нестабильность

Хеджирование инфляции 1%

потрясения

потрясения

ожидаемого

политики

0% 5% 10% 15% 20% 25%

Распределение инвесторов по стратегиям

2% 3% 3% 2%

2018 2019 6%

12% 11% 14% 12%

В России опасение и риски распределены иначе: 14%

• Сокращение реальных доходов населения 31%

40% 35% 34%

33%

• Чрезмерное регулирование

• Изменение условий финансирования

17% 28%

• Несовершенство законодательства 20% 25%

31%

• Усиление конкурентов

34%

27% 25% 27%

При том спекулятивные мотивы, склонность к росту более 16%

рискованных вложений в value-add/ opportunistic активы,

дефицит качественных объектов и высокая конкуренция за 2015 2016 2017 2018 2019

них характерны и для России и для Европы Prime or Core Core+ Value-add Opportunistic Distressed

Источник: CBRE, PWC, RCA, PGIM Real EstateВозможность мировой рецессии в 2020г.

Мы не исключаем такой риск, но ожидаем очередную рецессии в мировой экономике не раньше 2021-2022 гг.

• Особенности России: страну отличает небольшой долг и вполне устойчивая на данный момент финансовая система, но

тихой гаванью она тоже не станет, так как резкое снижение реальных цен на ресурсы приведёт к сокращению гос.

доходов, снижению курса рубля и спаду ВВП. С другой стороны, Россия должна выдержать новый кризис лучше, чем

большинство развивающихся стран.

• Инвестиционная привлекательность: При любой рецессии инвесторы уходят либо в прайм активы либо, наоборот,

рассматривают объекты, приобретение которых возможно со значительным дисконтом. Второй вариант

привлекателен только в случае, если инвестор придерживается оппортунистической стратегии и имеет достаточный

запас времени и прочности, чтобы реализовать актив уже на стадии подъема/пика

• Влияние на стоимость активов: В случае худшего из сценариев рецессии, в среднесрочной перспективе стоимость

коммерческих объектов недвижимости будет скорректирована. Это в первую очередь коснется переоцененных

активов в перегретых локациях. Объекты же с сильными фундаментальными характеристиками (устойчивая локация,

долгие договоры аренды с качественными арендаторами, сбалансированное соотношение LTV и т.д.) рецессия,

естественно, затронет в меньшей степени. Говоря о России, учитывая ее некоторый «автономный» статус в последние

года, последствия общемировой рецессии проявятся с временным лагом.

5Вы также можете почитать