84 Электроэнергетика: влияние пандемии COVID-19 - Энергетический бюллетень - Аналитический центр при ...

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

84 Энергетический бюллетень май 2020 Электроэнергетика: влияние пандемии COVID-19

Введение

Пандемия коронавируса и развернувшаяся весной 2020 года мировая рецессия

резко изменили условия работы отраслей энергетики в сфере личного потребле-

ния (в силу карантинных ограничений), транспорта и производства. Фактически

в мире проходит невольный эксперимент: как будет выглядеть мировая энерге-

тика при резком сокращении энергоемкости потребления. Сжатие экономиче-

ской активности в мире обусловило сокращение потребления электроэнергии

в I квартале примерно на 2,5%, хотя рецессия углублялась более в апреле-мае.

Основное снижение выработки электроэнергии пришлось на ТЭС, что негативно

повлияло на спрос на уголь и газ. На этом фоне ВИЭ заметно нарастили свою

долю в электробалансе ряда стран, где они имеют государственную поддержку.

В условиях медленного роста спроса на электроэнергию в России важную роль

играет баланс интересов крупных поставщиков энергии и ЕЭС и ряда потребите-

лей, которые стремятся снизить свои издержки (и различные барьеры) за счет

развития собственных энергомощностей. Новые подходы были выработаны в

рамках концепции «активных энергетических комплексов» — АЭК. Разработчи-

ки системы рассчитывают гармонизировать отношения между большой сетью и

локальными интересами. В случае удачи в рамках АЭК можно будет сократить

значительный объем издержек, а общественная польза будет во многом зависеть

от гармонизации и долгосрочности устанавливаемой системы правил.

Развитие альтернативной энергетики в мире выступает как одно из важных

направлений инноваций, отхода от громоздких энергосистем и ископаемого топ-

лива. В условиях рецессии, а также массовых санкций барьером или, точнее,

фактором неопределенности выступает неравномерность распределения запасов

ключевых для альтернативной энергетики металлов. Соответственно, ограничен-

ность доступа, «естественная» монополизация, рост цен на сырье требуют осто-

рожности в прогнозах расширения сферы ее действия. Эта неопределенность в

будущем может стать фактором сдерживания ее развития.

профессор Леонид Григорьев

главный советник руководителя

Аналитического центра

2Краткое содержание

Статистика

Макроэкономика 4

По итогам I квартала 2020 г. в крупнейших экономиках зафиксировано сокращение ВВП:

сильнее всего — в Китае (-9,8% к IV кварталу 2019 г.), меньше — в ЕС (-3,3%), еще меньше —

в США (-1,2%). Но эта динамика зависит от сроков пандемии: весной показатели ЕС, США

и России сильно ухудшились, тогда как Китай в апреле уже начал активное восстановление

Нефть и нефтепродукты 6

В мае 2020 г. цены на мировом рынке нефти смогли перейти к росту, поддерживаемому

ожиданиями восстановления спроса благодаря постепенному снятию карантинных ограни-

чений и снижению предложения со стороны основных поставщиков. В апреле добыча

нефти в России выросла на 0,9% к апрелю 2019 г., а экспорт снизился на 0,1%. В мае роз-

ничные цены на бензины и дизтопливо продолжили небольшое снижение

Природный газ 10

В апреле 2020 г. резко упали цены на газ в Азии (-28,7% к марту, индекс N-E Asia LNG) и Ев-

ропе (-25,9%, индекс TTF). В России в апреле продолжилось сокращение добычи газа

(-13,9% г/г). Экспорт трубопроводного газа в марте к марту 2019 г. снизился на 23,4%

Уголь 12

В апреле 2020 г. в России добыча угля снизилась на 8,3% г/г, а экспорт — на 6,0%. В апреле

цены энергетического угля упали в Европе (-10,7% к марту 2020 г.) и в Азии (-8,9%). Цена

коксующегося угля также снизилась (-14,7% для премиальных марок)

Электроэнергетика 13

Потребление электроэнергии в ЕЭС России в апреле 2020 г. сократилось на 2,9% (к апрелю

2019 г.). Сокращение потребления (с учетом влияния дополнительного дня високосного го-

да) обусловлено главным образом карантинными мерами

Влияние ограничений пандемии COVID-19 на электроэнергетику 14

Пандемия коронавируса оказала заметное влияние на сектор электроэнергетики ряда

стран, включая Россию. За рубежом обострилась конкуренция между различными источни-

ками электрогенерации, в которой ВИЭ смогли занять выгодное положение. В российский

электроэнергетике COVID-19 создал ряд проблем для сектора, среди которых падение цен

на электроэнергию, риск роста неплатежей и сложности с реализацией новых проектов

Активные энергетические комплексы в России 19

В марте 2020 г. в России была принята законодательная основа для пилотного проекта по

созданию новых субъектов отношений на рынке электроэнергии (активных энергетических

комплексов), функционирование которых поможет повысить эффективность интеграции

распределенной генерации в общую сеть

Минеральная база альтернативной энергетики 23

Альтернативная энергетика опирается на широкую минеральную базу. Динамичное разви-

тие альтернативных ВИЭ в мире, а также корректировка прогнозов в связи с COVID-19

заставляет внимательнее посмотреть на риски их обеспеченности ключевыми металлами

3Статистика

Макроэкономика

ВВП крупнейших экономик,

прирост (% к предыдущему кварталу, сезонное сглаживание)

Пандемия нового коронавируса привела к спаду ак- 2

тивности во всех крупнейших экономиках. Наиболее 0

серьезно пострадал Китай: снижение ВВП в I квартале I II III IV I II III IV I

-2

2020 г. составило 9,8% к IV кварталу 2019 г., хотя уже 2018 2019 2020

-4

в марте началось оживление экономики. Значительно

сократилась и экономика ЕС: спад ВВП (-3,3% к IV квар- -6

талу 2019 г.) уже оказался сильнее, чем на пике кризиса -8

2008-2009 гг. Особенно пострадали экономики Франции -10

(-5,8%), Испании (-5,2%) и Италии (-4,7%). В США сни- США ЕС-27

жение ВВП в I квартале 2020 г. было умеренным (-1,2%). Япония Китай

Промышленное производство крупнейших экономик,

прирост (сезонное сглаживание)

Промпроизводство США и ЕС обвалилось более чем 8 10

% к соотв. месяцу пред.

% к пред. месяцу

на 10%, а в Китае идет восстановление. Спад промпро- 4 5

изводства в США в апреле усугубился, достигнув 11,2% 0 0

года

к предыдущему месяцу. Не менее тяжелая ситуация сло- -4 -5

жилась в ЕС: в марте промпроизводство сократилось на -8 -10

10,4% к февралю, особенно болезненным спад стал -12 -15

авг

окт

авг

окт

дек

дек

фев

фев

сен

сен

нояб

нояб

янв

апр

май

янв

апр

июль

июнь

июль

март

март

в Италии (-28,4%), в меньшей степени – во Франции

(-16,4%), Испании (-11,9%) и Германии (-11,2%). В Китае 2018 2019 2020

уже быстро идет восстановление: прирост промпроизвод- США Япония

ства в апреле достиг 3,9% к апрелю 2019 г. ЕС-27 Китай (прав. ось)

Промышленное производство России,

прирост (% к соответствующему периоду предыдущего года)

В апреле кризис в полной мере настиг и российскую 10

5

промышленность. Промпроизводство снизилось на 6,6%

0

относительно апреля 2019 г., а к марту 2020 г., с исклю- -5

чением сезонного и календарного факторов, снижение -10

выпуска достигло 5,7%. Наиболее сильным спад оказался -15

авг

окт

авг

окт

дек

дек

фев

фев

сен

сен

нояб

апр

нояб

май

апр

янв

янв

июнь

мар

июль

июль

март

в обрабатывающем секторе (-10,0% к апрелю 2019 г.),

особенно в автомобильной промышленности (-60,2%). По 2018 2019 2020

мере сокращения добычи нефти в мае в рамках соглаше- Обрабатывающие производства

Добыча полезных ископаемых

ния ОПЕК+ спад может усилиться и в добывающей про- Обеспечение эл. энергией, газом и паром

мышленности. Промпроизводство

Источник: национальные статистические службы, ОЭСР

4Важнейшие биржевые индексы в 2019-2020 годах

(1 июля 2019 г. = 100)

120 Рост фондовых индексов в мае замедлился,

110 но остался положительным. С 20 апреля по 22

100 мая индексы всех ключевых фондовых бирж воз-

росли на 3-5%, так что теперь их значения лишь

90

на 15-20% ниже предкризисных максимумов. Не-

80

смотря на сложную макроэкономическую ситуа-

70

цию в большинстве стран, позитивные сдвиги в

60 мае стали очевидны. Франция, Великобритания,

апр

мар

ноя

авг

окт

дек

сен

фев

июл.19

янв.20

май

Италия, Испания ослабили ограничения в первой

половине мая. В середине мая все штаты США

S&P 500 Dow Jones IA DAX 30

FTSE 100 Nikkei 225 Hang Seng начали снятие карантина.

Курсы основных валют в 2019-2020 годах,

за доллар США (1 июля 2019 г. = 100)

90 Валютные курсы в конце апреля — начале

мая оставались стабильными. Курсы иены, ев-

100

ро и юаня к доллару за период с 20 апреля по 22

110 мая изменились не более чем на 1%. Чуть более

значительно ослабел фунт стерлингов — на 2%,

120 что может быть связано с более сложным проте-

канием пандемии в Великобритании в последние

130

недели и замедленным выходом из карантина по

апр

ноя

мар

авг

окт

дек

фев

сен

янв.20

июл.19

май

сравнению с континентальной Европой. Суще-

Евро Иена ственно укрепился курс рубля благодаря уверен-

Фунт стерлингов Юань

Рубль ному росту цен на нефть в мае.

Доходы федерального бюджета России

и объем Фонда национального благосостояния

2000 200 Доля нефтегазовых доходов федерального

1600 160 бюджета в апреле стала меньше 20%. Сниже-

млрд долл.

млрд руб.

1200 120 ние цен на нефть вместе с повышением ненефте-

800 80 газовых доходов в апреле привели к существен-

400 40 ному изменению структуры доходов бюджета.

0 0

Увеличение ненефтегазовых поступлений связано

с расчетами между Банком России и федераль-

апр

апр

мар

авг

март

авг

окт

окт

дек

дек

фев

сен

сен

фев

нояб

нояб

май

май

янв

янв

июнь

июль

июль

ным бюджетом по поводу продажи пакета акций

2018 2019 2020

ПАО «Сбербанк». Это позволило обеспечить сба-

Объем ФНБ на начало месяца (правая ось)

лансированность бюджета, несмотря на рост рас-

Нефтегазовые доходы (левая ось)

Ненефтегазовые доходы (левая ось) ходов и сокращение экономической активности.

Источник: Thomson Reuters, Минфин России

5Нефть и нефтепродукты

Цены на нефть

4 11 18 25 Изм. за К аналог. мес.

Показатель Ед. измер.

мая мая мая мая мес. (%) пред. года (%)

Нефть Urals (Primorsk FOB) долл./барр. 19,5 24,8 32,4 33,2 +155,8 -60,8

Нефть ESPO blend (FOB) долл./барр. 25,1 29,1 32,8 38,6 +120,2 -56,6

Нефть Brent (Crude Spot FOB) долл./барр. 20,4 25,5 33,3 33,8 +113,0 -63,4

Нефть WTI (Cushing FOB) долл./барр. 20,5 24,0 31,8 33,5 +109,4 -55,4

Нефть Dubai (Spot FOB) долл./барр. 29,0 29,9 34,5 36,1 +65,0 -53,5

Нефтяная корзина ОПЕК долл./барр. 18,4 22,7 28,2 28,1 +96,1 -65,1

Бензин (цена ARA FOB) долл./т 188,0 267,0 305,0 301,0 +92,3 -63,7

Дизель (цена ARA FOB) долл./т 225,8 237,5 288,8 286,5 +42,9 -59,8

Мазут 3,5% (цена ARA FOB) долл./т 110,0 124,0 171,5 171,0 +101,2 -64,0

* Здесь и далее на странице цены за май 2020 г. рассчитаны как средние за период 1-25 мая.

Цены на нефть восстанавливаются благодаря снятию карантинных мер и сделке ОПЕК+.

Со второй половины апреля цены на мировом рынке нефти перешли к росту, в результате чего к началу

третьей декады мая нефть марок WTI и Brent подорожала до 33-35 долл./барр. С одной стороны, рост цен

на нефть был поддержан ожиданиями восстановления спроса благодаря постепенному снятию карантин-

ных ограничений из-за пандемии коронавируса. С другой стороны, росту цен на нефть способствовали

данные о снижении предложения за счет начала действия нового соглашения ОПЕК+ по сокращению

добычи нефти и наблюдаемого снижения уровня ее добычи в странах, не участвующих в сделке, прежде

всего в США и Канаде. При этом Саудовская Аравия, ОАЭ и Кувейт могут сократить в июне добычу

сверх объемов по соглашению ОПЕК+.

Среднемесячные цены на нефть WTI и Brent Прогноз цен на нефть1

(долл./барр.) (долл./барр.)

90 Марка нефти II кв.

Brent WTI 2020 2021

2020

80 Brent (Thomson

26,0 35,8 46,1

Reuters2)

70

WTI (Thomson

21,5 31,5 41,5

Reuters2)

60

Brent

23,1 34,1 47,8

50 (УЭИ США3)

WTI

20,7 30,1 43,3

40 (УЭИ США3)

Средняя цена4

- 35,6 37,9

30 (МВФ)

Средняя цена4

- 35,0 42,0

20 (ВБ)

1

Среднее значение за указанный период.

10 2

Консенсус-прогноз — апрель 2020 г.

апр

апр

ноя

авг

март

авг

окт

март

окт

дек

дек

фев

фев

сен

сен

нояб

май

май

май

янв

янв

июнь

июнь

июль

июль

3

Прогноз — май 2020 г.

4

Средняя цена нефти, прогноз МВФ — апрель

2018 2019 2020 2020 г., прогноз ВБ — апрель 2020 г.

Источник: Thomson Reuters, УЭИ США, МВФ, Всемирный банк

6Нефть в мире (млн барр./день)

2019 2020 II кв. 2020 /

II III IV I II (прогноз) II кв. 2019, %

Производство нефти

ОПЕК 35,1 34,4 34,7 33,6 - -

Сауд. Аравия 11,8 11,4 11,8 11,8 - -

США 17,1 17,2 17,9 18,0 16,2 -5,2

Россия 11,5 11,6 11,6 11,6 10,4 -9,7

Мир 100,1 100,2 101,5 100,2 - -

Потребление нефти

Китай 13,7 13,8 14,1 11,7 12,7 -7,7

Европа (ОЭСР) 14,1 14,6 14,0 13,0 10,2 -27,4

США 20,7 21,0 20,9 19,8 15,8 -23,7

Мир 99,2 100,5 100,7 93,5 79,3 -20,1

Саудовская Аравия нарастила добычу нефти в преддверии новой сделки ОПЕК+. По данным МЭА,

предложение нефти в апреле 2020 г. к марту 2020 г. выросло на 0,3 млн барр./день. Основной рост добы-

чи нефти обеспечили страны ОПЕК (+2,5 млн барр./день), прежде всего Саудовская Аравия (+2,2 млн

барр./день). Наибольшее снижение добычи наблюдалось в США (-0,7 млн барр./день) и Канаде (-0,7 млн

барр./день). В мае на фоне смягчения карантинных мер в различных странах МЭА скорректировало про-

гноз спроса на нефть в 2020 году с 90,5 млн барр./день до 91,2 млн барр./день, что на 8,6 млн барр./день

меньше уровня 2019 года. ОПЕК ожидает снижение спроса в 2020 году на 9,1 млн барр./день.

Нефть в России (млн т)

50 Добыча Добыча

апрель 2020 (млн т) 46,4

45

% к апрелю 2019 +0,9%

40 янв. — апр. 2020 (млн т) 186,8

25 % к янв. — апр. 2019 +0,8%

Экспорт

Экспорт

22

апрель 2020 (млн т) 22,3

19 % к апрелю 2019 -0,1%

27 янв. — апр. 2020 (млн т) 86,4

Переработка

% к янв. — апр. 2019 -1,7%

24 Переработка

21 апрель 2020 (млн т) 21,9

апр

март

авг

окт

дек

фев

сен

нояб

май

янв

июнь

июль

% к апрелю 2019 +0,2%

янв. — апр. 2020 (млн т) 95,2

2019 год 2020 год % к янв. — апр. 2019 +3,2%

В апреле 2020 г. добыча нефти в России незначительно увеличилась в годовом выражении. Сдер-

жанный рост добычи нефти в апреле (+0,9% к апрелю 2019 г.) обусловлен, с одной стороны, отсутствием

у России обязательств по сокращению добычи (прошлое соглашение ОПЕК+ действовало до 1 апреля

2020 г., а новое вступило в силу с 1 мая 2020 г.), а с другой — снижением спроса из-за введения каран-

тинных мер во многих странах. Среднесуточная добыча нефти в апреле выросла на 0,4% к марту 2020 г.

Источник: МЭА, Минэнерго России

7Производство нефтепродуктов в России (млн т)

4 Бензин Бензин

апрель 2020 (млн т) 2,5

3

% к апрелю 2019 -20,1%

2 янв. — апр. 2020 (млн т) 12,8

8 % к янв. — апр. 2019 -1,8%

Дизтопливо

Дизтопливо

6

апрель 2020 (млн т) 6,5

4 % к апрелю 2019 +7,4%

5 янв. — апр. 2020 (млн т) 27,4

Мазут

% к янв. — апр. 2019 +7,5%

4 Мазут

апрель 2020 (млн т) 3,1

3

% к апрелю 2019 -10,1%

апр

ноя

авг

март

окт

дек

фев

сен

май

янв

июнь

июль

янв. — апр. 2020 (млн т) 14,7

2019 год 2020 год % к янв. — апр. 2019 -4,1%

В апреле в России резко сократилось производство бензина в годовом выражении. В апреле 2020 г.

производство бензина упало на 20,1% к апрелю 2019 г. вследствие снижения спроса на топливо из-за

введенных в стране карантинных мер. По данным Минэнерго России, в апреле 2020 г. продажи бензина

на АЗС сократились на 40-50%, дизтоплива – на 30%, а керосина – на 50-60% к апрелю 2019 г. Рост про-

изводства дизтоплива в апреле (+7,4% к апрелю 2019 г.) объясняется сохранением спроса на него на экс-

портных рынках, а также преимущественным использованием грузовым транспортом и спецтехникой.

Экспорт нефти (слева) и нефтепродуктов (справа) из России (млн т)

15 10

12 8

9 6

6 4

3 2

0 0

авг

фев

окт

дек

сен

нояб

май

янв

апр

июнь

июль

авг

март

фев

окт

дек

сен

нояб

май

янв

апр

июль

июнь

март

Европа, 2020 АТР, 2020 Ближнее зарубежье, 2020

Европа, 2019 АТР, 2019 Ближнее зарубежье, 2019

Другие страны, 2020 Другие страны, 2019

В I квартале 2020 г. экспорт нефти из России вырос лишь в страны АТР. По данным ФТС России,

в январе-марте 2020 г. относительно января-марта 2019 г. экспорт нефти из России в страны ближнего

зарубежья сократился на 60%, Европы — на 3%, а в страны АТР увеличился на 4%. Снятие карантинных

мер и низкие цены способствуют увеличению импорта нефти Китаем, где загрузка НПЗ в апреле, по дан-

ным Reuters, вернулась на уровень 2018-2019 годов. Экспорт российских нефтепродуктов в январе –

марте 2020 г. относительно января – марта 2019 г. сократился на 6% в страны Европы, на 17% в страны

ближнего зарубежья и на 27% в страны АТР, однако поставки в другие страны выросли на 59% (в основ-

ном в США, где Россия удерживает второе место в структуре импорта нефтепродуктов).

Источник: Минэнерго России, ФТС России

8Розничные цены на бензины и дизтопливо в России (руб./л)

50 В мае 2020 г. продолжилось незначи-

48 тельное снижение топливных цен. С 20

апреля по 18 мая розничные цены на диз-

46

топливо в среднем по России снизились

44

на 0,09 руб./л и составили 47,71 руб./л.

42 За тот же период розничные цены на бен-

40 АИ-92 зины сократились на 0,02-0,04 руб./л

38

АИ-95 и составили 42,38 руб./л на АИ-92 и 45,83

Дизтопливо руб./л на АИ-95. Снижение розничных

36

цен на дизтопливо и бензины происходит

авг

авг

окт

окт

дек

дек

фев

сен

фев

сен

фев

апр

нояб

нояб

май

апр

май

янв

апр

май

янв

янв

июнь

июнь

июль

июль

март

март

март под влиянием ускоряющегося с апреля

2018 2019 2020 спада оптовых цен моторное топливо.

Розничные цены в регионах России (на 18 мая 2020 г.)

51

Цена, руб./л АИ-92 АИ-95 Дизтопливо

49

47

45

43

41

39

Российская Москва Санкт- Казань Екатеринбург Новосибирск Владивосток Севастополь

Федерация Петербург

Изменение цен за 4 недели, руб./л

0,2

0,1

0,0

-0,1

-0,2

В фокусе: Объем и структура поставок нефти в Азию*, февраль — апрель 2020

19,8 19,7 12 100% В феврале – апреле поставки нефти из

20

России в Азию* увеличились. В феврале

9 80%

млн барр./день

15

– апреле 2020 г. импорт нефти в страны

10,4% 6 60%

10 8,5% Азии* почти не изменился по сравнению с

5 3 40% тем же периодом 2019 года, а в Индию —

увеличился. Вырос объем и доля поставок

0 0 20%

фев-апр фев-апр Китай Индия Япония Р.Корея нефти из России в Азию* (за счет роста

2019 2020

фев-апр 2019 (л.о.) поставок в Китай). Несмотря на низкую

СА ОАЭ

фев-апр 2020 (л.о.) загруженность НПЗ в Азии* из-за падения

Ирак Россия

Кувейт Прочие

мин. загруженность НПЗ в фев-апр спроса на нефтепродукты страны наращи-

2020 (п.о.)

вают запасы в период низких цен на нефть.

* Китай, Индия, Япония, Республика Корея

Источник: Росстат, Thomson Reuters

9Природный газ

Цены на газ в мире (долл./тыс. куб. м)

500 В апреле 2020 г. продолжилось снижение цен

400

на газ в мире. Несмотря на восстановление

спроса на СПГ в Китае цены на газ в Азии в

300 апреле упали на 28,7% к марту (индекс N-E Asia

200 LNG, средний за месяц), а 23 апреля достигли

наименьшего значения в 63,6 долл./тыс. куб. м.

100

Падение цен на газ в Азии вызвано сокращени-

0 ем спроса из-за коронавируса на фоне высокого

авг

авг

окт

окт

дек

дек

фев

сен

сен

фев

нояб

май

нояб

апр

май

апр

апр

янв

янв

июнь

июль

июнь

июль

март

март

уровня запасов газа в хранилищах и избытка

предложения на рынке. Цены на газ в Европе в

2019 2020

апреле также резко упали на 25,9% к марту

Азиатский СПГ с нефтяной индексацией (JCC) до 74,5 долл./тыс. куб. м (индекс TTF) из-за

Спотовый СПГ в Азии (N-E Asia LNG)

TTF (Нидерланды) снижения спроса на газ в регионе, а в США

Henry Hub (США) снизились на 2,3% к марту (индекс Henry Hub).

Газопровод «Северный поток – 2» не выведен из-под обновленной газовой директивы ЕС. Такое

решение Федеральное сетевое агентство ФРГ приняло 15 мая в связи с невыполнением необходимого для

этого условия — завершения строительства газопровода до 23 мая 2019 г. При этом регулятор 20 мая вы-

вел из-под директивы участок газопровода «Северный поток» на территории страны на 20 лет до декабря

2039 г. Поправки в газовую директиву ЕС утверждены в 2019 году и распространяют принципы регулиро-

вания внутреннего рынка газа ЕС на газопроводы, приходящие в ЕС из третьих стран, включая разделение

функций транзитера и поставщика газа и допуск к поставкам по газопроводу третьих сторон.

В фокусе: Мощности по производству СПГ в мире в 2009-2019 годах

450 В 2019 году продолжился рост глобальных

400 мощностей по производству СПГ. По данным

350 GIIGNL, в 2019 году в мире мощности по про-

300 изводству СПГ достигли 427 млн т (+21 млн т).

250 16,1 млн т новых мощностей пришлось на

200

США, остальное — на Австралию, Россию

(«Криогаз-Высоцк») и Аргентину. На конец 2019

150

года 123 млн т новых мощностей находились на

100

этапе строительства (54% из них — в Северной

50

Америке), а в отношении 71 млн т новых мощно-

0

стей было принято окончательное инвестицион-

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

ное решение (42% из них в США). Дальнейший

Катар Австралия США Россия рост мощностей по производству СПГ в мире, по

Малайзия Нигерия Индонезия Прочие оценкам GIIGNL, будет связан с США.

Источник: Thomson Reuters, GIIGNL

10Добыча и экспорт газа в России (млрд куб. м)

70 Добыча газа

Добыча

апрель 2020 (млрд куб. м) 55,4

60 % к апрелю 2019 -13,9%

янв. — апр. 2020 (млрд куб. м) 241,6

50

% к янв. — апр. 2019 -7,6%

25 Экспорт трубопроводного газа

Экспорт

20 март 2020 (млрд куб. м) 14,1

15 % к марту 2019 -23,4%

янв. — март 2020 (млрд куб. м) 46,6

10

апр

окт

март

авг

дек

фев

сен

нояб

май

янв

июнь

июль

% к янв. — марту 2019 -24,2%

2019 год 2020 год

В апреле 2020 г. продолжилось сокращение добычи газа в России. Падение добычи газа в России в

апреле (-13,9 % к апрелю 2019 г. до 55,4 млрд куб. м, по данным Росстата) может быть связано с сокра-

щением экспорта газа в Европу на фоне заметного снижения спроса на газ в регионе.

Экспорт газа из России по основным направлениям (млрд куб. м)

март % к марту янв. — % к янв. — В марте 2020 г. экспорт трубопро-

2020 2019 март 2020 марту 2019

Экспорт трубопроводного газа*

водного газа из России упал почти

Всего 14,1 -23,4% 46,6 -24,2%

на четверть. По данным ФТС Рос-

Дальнее зарубежье 11,0 -25,2% 35,9 -29,1% сии, падение экспорта газа в страны

Германия 2,7 -44,6% 9,4 -40,4% дальнего зарубежья (-25,2% г/г) свя-

Италия 2,2 +19,1% 3,9 -16,7% зано с резким сокращением закупок

Франция 1,0 -10,7% 2,7 -5,9% российского газа почти всеми его

Великобритания 0,3 -70,4% 1,3 -57,5% крупнейшими импортерами вслед-

Турция 0,2 -85,2% 2,9 -35,3% ствие падения спроса на газ в этих

СНГ 3,1 -15,9% 10,7 -1,6% странах (из-за распространения ко-

Беларусь 1,8 -7,7% 5,2 -10,8% ронавируса и более теплой погоды)

Казахстан 0,9 -32,2% 3,8 +10,3% и роста закупок СПГ. Экспорт тру-

Экспорт сжиженного газа бопроводного газа в страны СНГ

Всего 3,8 +1,0 11,2 +10,8 снизился на 15,9% к марту 2019 г.

ПАО «Газпром» ожидает падение выручки от экспорта газа в 2020 году. По данным РБК, об этом в

ПАО «Газпром» сообщили во время телеконференции с инвесторами о результатах компании за 2019

год. В 2020 году ПАО «Газпром» ожидает снижение экспорта газа на 16% г/г до 166,6 млрд куб. м, а

средней цены газа — на 37% г/г до 133 долл./тыс. куб. м. По оценкам Fitch, в этом случае выручка

ПАО «Газпром» от экспорта газа в 2020 году может упасть почти в два раза г/г до 22 млрд долл. В ре-

зультате компания может дополнительно сократить расходы на инвестпрограмму в 2020 году и, как

следствие, перенести на более поздний срок реализацию некоторых из запланированных на этот год

инвестиционных проектов.

* Общие поставки по контрактам (с возможностью своповых операций и перепродажи).

Источник: Росстат, ФТС России, ЦДУ ТЭК

11Уголь

Цены на уголь в мире (долл./т, среднее за месяц)

250 В апреле 2020 г. цены на энергетический

200 уголь в мире упали. 28 апреля цена энерге-

150 тического угля в Европе достигла минимума

100 (38,7 долл./т) за последние 16 лет. Из-за па-

50 дения спроса на уголь в мире на фоне пан-

0 демии цена на энергетический уголь в Евро-

апр

апр

апр

окт

авг

март

окт

дек

март

авг

дек

фев

сен

фев

сен

нояб

май

нояб

май

янв

янв

июнь

июль

июнь

июль

пе упала на 10,7% к марту 2020 г., а в Азии

2018 2019 2020

— на 8,9%. Цена на коксующийся уголь

Энергетический API 2 Энергетический FOB NWC (средняя за период 1-23 апреля 2020 г.) сни-

Коксующийся TSI НСС Коксующийся TSI PНСС зилась на 14,7% для премиальных марок.

Добыча угля в России и его экспорт (млн т)

45 Добыча угля

Добыча

апрель 2020, млн т 32,6

35

% к апрелю 2019 -8,3%

25 янв. — апр. 2020, млн т 132,1

20 % к янв. — апр. 2019 -8,3%

Экспорт

Экспорт угля

15

апрель 2020, млн т 15,6

10 % к апрелю 2019 -6,0%

авг

окт

дек

фев

сен

янв

апр

нояб

май

июнь

июль

март

янв. — апр. 2020, млн т 55,8

2019 год 2020 год % к янв. — апр. 2019 -8,1%

В апреле 2020 г. продолжилось сокращение добычи и экспорта угля в России. По данным Минэнерго

России, добыча угля в апреле 2020 г. упала на 8,3% к апрелю 2019 г., а экспорт — на 6,0%. В апреле завер-

шилось строительство первой очереди перегрузочного комплекса компании «Колмар» в порту Ванино (Ха-

баровский край) мощностью 12 млн т/г, однако дата запуска откладывается из-за пандемии.

В фокусе: Инвестиции в угольную отрасль России (млрд руб.)

250 Инвестиции в угольную отрасль России

продолжают расти. Несмотря на снижение

200

цен на уголь в мире в 2019 году в России

150 инвестиции в отрасль увеличились на 26,2%

г/г (211,8 млрд руб. в текущих ценах). Ре-

100

альный темп роста инвестиций вырос до

50 +16,9% (относительно +14,4% в 2018 году).

По данным годовых отчетов компаний, раз-

0

2014 2015 2016 2017 2018 2019 витие производственных мощностей — одно

из основных направлений инвестиций.

Примечание: по полному кругу хозяйствующих субъектов

Источник: Thomson Reuters, Argus, Минэнерго России, Росстат

12Электроэнергетика

Баланс электроэнергии ЕЭС России (млрд кВт·ч)

Статья баланса Апрель 2020 Прирост к 2019 4 месяца 2020 Прирост к 2019

Потребление 82,9 –2,9% 368,6 –1,6%

Производство 83,7 –3,8% 372,9 –2,4%

ТЭС 44,4 –15,2% 212,9 –9,3%

ГЭС 17,1 +21,5% 66,8 +22,2%

в т.ч.

АЭС 16,5 +8,0% 69,5 –1,4%

ЭПП 5,4 +4,1% 22,9 +5,4%

Потребление электроэнергии в ЕЭС России в апреле 2020 г. сократилось на 2,9% (к апрелю

2019 г.). Сокращение потребления (с учетом влияния дополнительного дня високосного года) обуслов-

лено главным образом карантинными мерами. Температурный фактор не оказал существенного влияния

(отклонение среднемесячной температуры составило 0,7°C по сравнению с апрелем 2019 г.).

Индексы РСВ на покупку Индексы РСВ на покупку

и структура планового производства и структура планового производства

электроэнергии в первой ценовой зоне электроэнергии во второй ценовой зоне

1 600 80% 1 200 80%

1 400 60% 1 000 60%

руб./МВт⋅ч

руб./МВт⋅ч

1 200 40% 800 40%

1 000 20% 600 20%

800 0% 400 0%

13 апр

25 ноя

5 авг

16 мар

8 июл

2 сен

28 окт

10 июн

23 дек

17 фев

30 сен

13 май

11 май

20 янв

13 апр

25 ноя

16 мар

5 авг

8 июл

2 сен

28 окт

10 июн

23 дек

17 фев

30 сен

13 май

11 май

20 янв

2019 2020 2019 2020

РСВ ТЭС ГЭС АЭС РСВ ТЭС ГЭС

Индекс РСВ на покупку в зоне Европы и Урала продолжает восстанавливаться после снижения, зафик-

сированного во второй половине апреля 2020 г. Аналогичная ситуация наблюдается и в зоне Сибири.

Динамика задолженности на ОРЭМ и РРЭ. Задолженность на ОРЭМ (с учетом договоров цессии)

в апреле 2020 г. составила 78,4 млрд руб. Снижение задолженности на ОРЭМ по сравнению с началом

года составило 19,8 млрд руб., тогда как к апрелю 2019 г. задолженность снизилась на 26 млрд руб. За-

долженность на РРЭ в период с января по март 2020 г. выросла на 35,5 млрд руб. и составила 298,4 млрд

руб. (-10 млрд руб. к марту 2019 г.). Основной объем задолженности на ОРЭМ (82,5%) приходится

на потребителей Северо-Кавказского ФО, уровень расчетов которых в январе – апреле 2020 г. составил

63,9% (-9,5 п.п. к январю – апрелю 2019 г.). Наихудший уровень расчетов на РРЭ в январе – марте 2020 г.

был зафиксирован у населения — 94% (+1 п.п. к январю-марту 2019 г.).

Источник: СО ЕЭС, АО «АТС», АО «ЦФР»

13Влияние ограничений пандемии COVID-19

на электроэнергетику

Меры, направленные на ограничение распространения пандемии корона-

вируса (COVID-19), оказали существенное влияние на спрос на электро-

энергию в мире. Более всего снижение спроса проявилось в секторах про-

мышленности, хотя в ряде отраслей (например, телекоммуникаций)

наблюдается небольшой рост. В этих условиях в электроэнергетике

обострилась межтопливная борьба за лидерство, где уголь значительно

уступает ВИЭ. В российской электроэнергетике COVID-19 также обусло-

вил появление ряда негативных тенденций и рисков, среди которых па-

дение цен на электроэнергию, риск роста неплатежей и сложности с ре-

ализацией новых проектов.

COVID-19 и электроэнергетика за рубежом

Пандемия коронавируса привела к временной остановке многих промышленных пред-

приятий и организаций в сфере услуг и, как следствие, к снижению объемов потребля-

емой электроэнергии. Спрос на электроэнергию начал сокращаться в ответ на введение

карантинных мер сначала в Китае, а затем в странах Европы и Америки. За I квартал

2020 г. спрос на электроэнергию в мире в годовом выражении упал на 2,5% при том,

что в большинстве стран карантин действовал меньше месяца.

Эпидемия коронавируса началась в Китае в декабре 2019 г., а 23 января 2020 г. был

введен карантин в городе Ухань и затем по всей стране. В марте 2020 г. постепенно бы-

ли введены ограничительные меры в других странах мира. Величина падения спроса

напрямую зависит от жесткости карантинных мер. Так, например, в Европе наибольшее

снижение спроса было отмечено в Италии и Великобритании, а наименьшее — в Да-

нии, Норвегии, Швеции, где ограничения были относительно мягкими (График 1). В

США снижение спроса с начала введения повсеместных ограничений 23 марта 2020 г.

до середины третьей декады мая составило около 7% г/г, а в Индии, где ограничения

также были введены с 23 марта 2020 г., — около 20%. В Китае в январе-феврале 2020 г.

выработка электроэнергии снизилась впервые за 10 лет по данным Совета по электри-

честву Китая (-8,2% к январю-февралю 2019 г.).

От введения карантина в большей степени пострадала сфера услуг, где, по оценкам

МЭА, снижение спроса было наибольшим. Так, в Италии падение спроса на электро-

энергию со стороны сферы услуг достигало в марте 75% г/г. По данным IHS Markit, в

Китае, напротив, наиболее сильно в этот период сократился спрос со стороны промыш-

14ленности (-12,0% к январю-февралю 2019 г.), в особенности текстильной (-30,1%) из-за

высокой роли ручного труда в производственном процессе.

Однако такой спад не будет долгосрочным. Восстановление спроса на электроэнергию,

связанное с постепенным смягчением карантинных мер, уже отмечается в Китае (в ап-

реле +1,4% к марту 2020 г.), а также прослеживается в данных других стран (График 1).

График 1

Влияние пандемии на спрос на электроэнергию в странах мира, недельные изме-

нения г/г, 2 марта — 25 мая 2020 г., %

10%

5%

0%

-5%

-10%

-15%

-20%

-25%

-30%

2 мар 9 мар 16 мар 23 мар 30 мар 6 апр 13 апр 20 апр 27 апр 4 май 11 май 18 май 25 май

Италия Испания Франция Норвегия

Великобритания Швеция Дания Бельгия

Германия США Индия

Примечание: точками отмечены недели, когда введены наиболее строгие ограничительные меры.

Методика расчета влияния коронавируса в европейских странах разработана Thomson Reuters.

Для США и Индии приведено снижение спроса в целом на основе средних недельных значений спроса

на электроэнергию г/г (расчеты Аналитического центра).

Источник: Thomson Reuters, EIA, POSOCO (агрегированные данные Robbie Andrew) расчеты

Аналитического центра

На фоне пандемии наблюдается рост межтопливной конкуренции в электроэнергетике.

В условиях падения спроса и выработки электроэнергии снижение генерации касается

прежде всего ТЭС, главным образом угольных.

В Китае в январе-феврале 2020 г. к аналогичному В период пандемии COVID-19

периоду 2019 года объем выработки на ветровых и в межтопливной борьбе за

солнечных электростанциях, по данным IHS Markit, лидерство уголь значи-

вырос на 1% и 12% соответственно. По данным тельно уступает ВИЭ в

Thomson Reuters, в Европе также растет доля ВИЭ в большинстве стран

период карантина. В Германии в период карантин-

ных мер отмечается одно из наиболее сильных снижений углеродоемкости в электро-

энергетике. С момента введения карантина (16 марта 2020 г.) по 25 мая 2020 г. объем

15угольной генерации к аналогичному периоду 2019 года в Германии упал на 50%, при

этом доля ВИЭ (солнце и ветер) в производстве электроэнергии достигла 50% в сред-

нем за этот период (+11,8 п.п. г/г). Выработка на основе газа также показывает неболь-

шой рост: ее доля возросла на 2 п.п. г/г. Аналогичная тенденция прослеживается в

США и Индии.

До введения карантинных мер доля ВИЭ в генерации в мире была выше, чем в про-

шлом году, из-за погодных условий и ввода новых проектов в конце 2019 года. После

введения ограничения произошло падение спроса при сохранении объемов доступной

ВИЭ, так как в большинстве стран генерация на основе ВИЭ имеет существенные при-

вилегии, включая приоритетный доступ в сеть, возмещение инвестиционных затрат,

льготные тарифы. Так, использование ВИЭ сокращает потребности в генерации ТЭС,

вытесняя из электробаланса прежде всего уголь, а также газ.

Снижение спроса на газ и уголь в электроэнергетике привело к падению цен на них: в

конце апреля цена угля в Европе достигла минимума с 2004 года. Несмотря на значи-

тельное снижение цен на газ и падение цен на выбросы парниковых газов в ЕС исполь-

зование газа в электроэнергетике, по оценкам МЭА, может снизиться на 7% в 2020 го-

ду. Падение цен ископаемого топлива и экономический спад в станах мира из-за пан-

демии могут привести к проблемам с финансированием энергетических проектов. МЭА

ожидает, что дальнейшие изменения в секторе будут зависеть от скорости восстановле-

ния экономик стран: в случае быстрого восстановления ожидается спрос на все источ-

ники электроэнергии, однако если этого не произойдет, то роль ископаемого топлива в

выработке электроэнергии продолжит сокращаться.

Влияние COVID-19 на электроэнергетику России

В России влияние мер по ограничению распространения COVID-19 на объем спроса на

электроэнергию проявилось в меньшей степени, чем в крупнейших странах Европы и

Азии. В период с 30 марта по 25 мая спрос на электроэнергию в ЕЭС России относи-

тельно аналогичного периода 2019 года сократился на 3,9%, а относительно среднего

значения в 2017-2019 годах — на 3,5%. Наибольшее снижение спроса в сравнении с

предыдущими годами наблюдалось в первую неделю нерабочих дней 1 и в первой поло-

вине мая (График 2). Помимо COVID-19 вклад в снижение спроса на электроэнергию

также внес температурный фактор, но его влияние, по оценкам СО ЕЭС, было несуще-

ственно. По данным Минэнерго России, наибольшее снижение потребления электро-

энергии пришлось на сектора машиностроения, металлургии, железнодорожного

1

С 30 марта по 11 мая в России действовал режим нерабочих дней.

16транспорта, а также на различные предприятия малого и среднего бизнеса. Компании,

эксперты и ведомства дают различные прогнозы по изменению объемов спроса и цен

на электроэнергию по итогам 2020 года, но большинство ожидают их снижения не ме-

нее чем на 3%.

График 2

Потребление электроэнергии в ЕЭС России и индексы РСВ на покупку в январе-мае

2020 г. и предыдущих лет

Источник: СО ЕЭС, АТС

В России введение режима самоизоляции обусловило сглаживание суточного графика

потребления в ряде регионов. В основном это проявилось в более населенной зоне Ев-

ропы и Урала (График 3).

В разрезе генерирующих мощностей снижение спроса и сглаживание пиковых нагрузок

в основном сказалось на ТЭС, выработка которых в апреле, по данным СО ЕЭС, в го-

довом выражении снизилась на 15,2%, в то время

как другие электростанции, наоборот, нарастили Проблема снижения спроса

производство электроэнергии (особенно ГЭС из-за на электроэнергию в основ-

многоводной гидрологической обстановки). ном сказалась на ТЭС

Снижение спроса негативно отразилось на оптовых

ценах на электроэнергию, что отрицательно скажется на финансовых результатах более

широкого круга генерирующих компаний. По данным «Администратора торговой си-

17стемы» (АТС), в первой ценовой зоне индекс цен РСВ в период с 30 марта по

26 мая 2020 г. снизился на 18% к аналогичному периоду 2019 года. Во второй ценовой

зоне снижение цены за указанный период составило 15%.

График 3

Среднее почасовое отклонение потребления электроэнергии от среднесуточного

значения в период с 30 марта по 25 мая 2017-2020 гг. в первой ценовой зоне ЕЭС

7

5

3

1

тыс. МВт*ч

-1

-3

-5

-7

-9

2020 2019 2018 2017

-11

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23

часы суток

Источник: СО ЕЭС

Угрозой также является возможность роста неплатежей. В первую очередь эта пробле-

ма может негативно повлиять на платежную дисциплину на розничном рынке и обу-

славливает риски для гарантирующих поставщиков. Однако риск роста неплатежей

существует и на оптовом рынке электроэнергии, хотя пока ситуация со снижением

уровня оплаты на нем умеренная.

Еще одной проблемой в электроэнергетике России из-за распространения коронави-

русной инфекции стали форс-мажорные обстоятельства из-за сложностей с поставками

оборудования и комплектующих, а также работой персонала в условиях ограничитель-

ных мер. Это создает препятствия не только для проведения ремонтных работ, но и ре-

ализации инвестиционных проектов, что наряду с вероятным ухудшением финансового

положения обусловит сокращение инвестпрограмм энергокомпаний.

Для минимизации перечисленных рисков в отрасли Минэнерго России подготовило и

направило на рассмотрение в Аппарат Правительства Российской Федерации план ме-

роприятий, нацеленных на поддержку энергокомпаний. Он предусматривает более 30

нормативных изменений, которые планируется реализовать до конца июля 2020 г.

18Активные энергетические комплексы в России

В марте 2020 г. Правительство Российской Федерации утвердило усло-

вия реализации пилотного проекта по созданию, функционированию

и развитию на розничных рынках электроэнергии активных энергетиче-

ских комплексов (далее — АЭК). Пилотный проект направлен на апроба-

цию технологической, организационной, договорной и нормативной мо-

делей функционирования АЭК, которые должны стать важным инстру-

ментом управляемой интеграции распределенной энергетики в дей-

ствующую структуру российского рынка электроэнергии.

Постановление Правительства Российской Федерации от 21 марта 2020 г. № 320 (да-

лее — ПП 320), утверждающее условия создания, функционирования и развития АЭК,

подготовлено АО «СО ЕЭС» совместно с Минэнерго России и группой экспертов ин-

фраструктурного центра «Энерджинет» в рамках реализации плана мероприятий по со-

вершенствованию законодательства и устранению административных барьеров в целях

реализации НТИ по направлению «Энерджинет»2. В основе ПП 320 лежит концепция

АЭК под управлением энергоснабжающих самобалансирующих организаций (далее —

ЭССО), утвержденной Рабочей группой при «Энерджинет» НТИ в 2018 году (далее —

Концепция). Концепция разработана АО «НТЦ ЕЭС (Московское отделение)» совмест-

но с АО «СО ЕЭС» с целью поиска подходов к реализации модели последовательной и

разумной комбинации крупной и распределенной генерации путем создания нового

субъекта отношений на рынке электроэнергии.

Распределенная генерация в 2010-х гг. получила стремительное развитие в России.

По данным Росстата, выработка дизельных электростанций, изолированных электро-

станций (не работающих в энергосистеме) и блок-станций в период с 2010 по 2019 год

выросла до 52,9 млрд кВт·ч (+45,4%), а их доля в совокупном национальном производ-

стве электроэнергии — до 4,7% (+1,2 п.п., График 4). Основной вклад в развитие рас-

пределенной генерации в России вносит строительство собственной генерации на

предприятиях, что является следствием наличия проблемы перекрестного субсидиро-

вания в электросетях, постоянного увеличения финансовой нагрузки на потребителей

оптового рынка электроэнергии и мощности3, а также сетевых ограничений.

2

Утвержден распоряжением Правительства Российской Федерации от 27 апреля 2018 г. № 830-р.

3

По оценкам НП «Совет рынка», нерыночные надбавки к цене на мощность на ОРЭМ в 2024 году могут

составить 660-670 млрд руб.

19График 4

Объем выработки электроэнергии на объектах распределенной генерации*

(график слева) и ее доля в общем объеме производства электроэнергии в России

(график справа), 2010-2019 годы

60 6%

50 5%

млрд кВт·ч

40 4%

30 3%

20 2%

10 1%

0 0%

2015

2018

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2010

2011

2012

2013

2014

2016

2017

2019

Примечание: * дизельные электростанции общего пользования, изолированные электростанции

(не работающие в энергосистеме) и блок-станции.

Источник: Аналитический центр по данным Росстата

Уход потребителей из ЕЭС России в текущей конфигурации российского рынка элек-

троэнергии приводит к увеличению финансовой нагрузки на остающихся в энергоси-

стеме потребителей, ухудшает состояние генерирующих и сетевых компаний (сокра-

щение полезного отпуска при сохранении постоянных затрат), а также усложняет про-

цесс оперативно-диспетчерского управления. Разработчики концепции АЭК ожидают,

что ее реализация сможет помочь создать прозрачную и экономически привлекатель-

ную модель отношений интеграции в ЕЭС России распределенной генерации без ущер-

ба для безопасного функционирования большой энергосистемы.

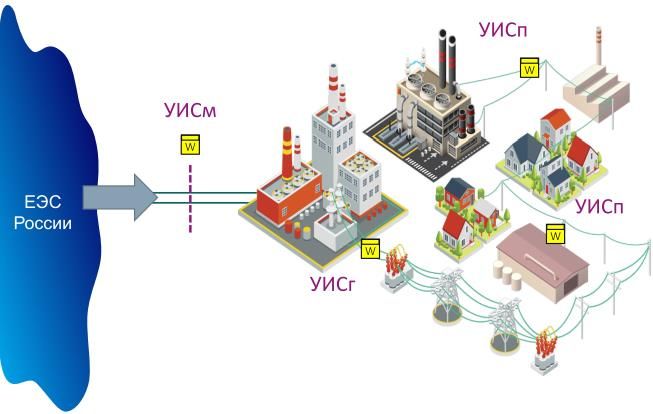

По данным АО «СО ЕЭС», АЭК — индустриальные микрогриды, создаваемые ком-

мерческими и промышленными потребителями и присоединенные к электрическим се-

тям ЕЭС по особому порядку, основанному на использовании управляемого интеллек-

туального соединения (далее — УИС). УИС — ключевой технологический элемент

АЭК, который обеспечивает непрерывный контроль перетока и учета электроэнергии

(мощности) АЭК, а также регулирует производство и потребление в АЭК, в том числе

дистанционно ограничивая потребление электроэнергии в пределах разрешенной мощ-

ности АЭК. УИС устанавливается на точке присоединения АЭК к сети общего пользо-

вания, а также у генераторов и потребителей, входящих в состав АЭК (График 5).

20График 5

Модель создания АЭК

Примечание: УИСм — материнское управляемое интеллектуальное соединение; УИСг —

управляемое интеллектуальное соединение генератора; УИСп — управляемое интеллектуальное

соединение потребителя.

Источник: Инфраструктурный центр «Энерджинет»

В результате, по оценкам Инфраструктурного центра «Энерджинет», благодаря АЭК

опосредованно присоединенные потребители получат технологический и юридический

инструмент соблюдения взятых на себя обязательств по самоограничению в рамках со-

ответствующего объединения и изменения отношений с сетевыми организациями.

В соответствии с ПП 320 вместо оплаты содержания сетей, которые не задействованы в

передаче потребляемой электроэнергии, потребители будут оплачивать утвержденную

ставку за фактически потребленные услуги или содержание ограниченной мощности

для обеспечения потребления из общей сети. При этом ценообразование внутри АЭК

никак ограничиваться не будет.

Взаимодействие АЭК с ЕЭС России, в соответствии с Концепцией, будет происходить

через оператора, который будет осуществлять балансирование нагрузки и потребления

АЭК для экономической оптимизации энергоснабжения потребителей, отвечать за

принятие оперативных решений при отклонениях перетоков и нештатных ситуациях, а

также формировать единую договорную конструкцию между участниками АЭК. Кроме

того, на него могут быть возложены функции проведения сделок купли-продажи элек-

троэнергии (совмещение функций коммерческого оператора), которые могут быть де-

легированы ЭССО в лице сторонней энергосбытовой организации.

21С целью ограничения возможного негативного влияния пилотного проекта по функци-

онированию АЭК на ЕЭС России в рамках ПП 320 сформулированы соответствующие

требования: суммарная установленная генерирующая мощность должна составлять ме-

нее 25 МВт, в пределах границ АЭК отсутствуют потребители, относящиеся к населе-

нию и приравненным к нему категориям, отсутствуют объекты электросетевого хозяй-

ства, используемые для оказания услуг по передаче электроэнергии, через АЭК отсут-

ствует переток электроэнергии (мощности). Кроме того, установлены требования к со-

вокупной установленной мощности генерирующих объектов (электростанций) АЭК,

которые предусматривают прекращение приема заявок участников пилотного проекта

после превышения соответствующей величины 250 МВт.

Условия, утвержденные ПП 320, будут применяться с начала его действия (шесть ме-

сяцев после официального опубликования) до 31 декабря 2030 г. Ключевым участни-

ком пилотного проекта является АО «СО ЕЭС», который будет отвечать за организаци-

онно-техническое сопровождение проекта, а также формирование и ведение реестра

пилотных площадок. Контролировать ход проекта будет Минэнерго России. Участие в

пилотном проекте осуществляется на добровольной основе. Отбор участников прове-

дет специально созданная комиссия на основании поданных заявок. До конца мая 2020

г. Минэнерго России должно будет утвердить требова-

ния к УИС АЭК., а до 1 марта 2023 г. провести анализ Участник АЭК может

практики функционирования АЭК и представить до- сэкономить до 30%

клад в Правительство Российской Федерации, включа- стоимости централизо-

ющий предложения о целесообразности дальнейшего ванного энергоснабжения

применения и развития АЭК.

По оценкам Инфраструктурного центра «Энерджинет» развитие АЭК в России может

привести к ряду положительных эффектов: снижение затрат на энергоснабжение (до

30% по сравнению с централизованным энергоснабжением), разгрузка закрытых пунк-

тов питания и закрытых сетевых сечений без существенных капитальных затрат, разви-

тие рынка оборудования для распределенной генерации, а также платформенных

и цифровых решений. С другой стороны, снижение полезного отпуска может привести

к ухудшению положения сетевых и сбытовых организаций, а следовательно, и к

обострению проблемы перекрестного субсидирования для потребителей, остающихся в

рамках общей сети. В то же время они смогут получить доступ к новому рынку (предо-

ставление услуг для АЭК) и оптимизировать расходы на сетевую инфраструктуру (со-

кращение постоянных затрат и перераспределение мощности). В любом случае именно

реализация пилотного проекта должна помочь выработать лучшие решения по право-

вому регулированию деятельности АЭК и нивелированию потенциальных рисков, а

также оценить целесообразность дальнейшего применения и развития АЭК в стране.

22Минеральная база альтернативной энергетики

Минеральная база альтернативной энергетики шире, чем у традицион-

ной, и она создает определенные риски для осуществления энергетиче-

ского перехода. В краткосрочном периоде они сосредоточены на стороне

предложения: высокая концентрация добычи и запасов ключевых метал-

лов в ряде стран, а также возможные негативные экологические и соци-

альные последствия их разработки. В долгосрочном периоде к ним до-

бавляются риски на стороне спроса, так как альтернативная энергети-

ка становится драйвером спроса на некоторые из них, а прогнозируемые

потребности энергетического перехода превышают текущие запасы

отдельных ключевых металлов.

Альтернативная энергетика опирается на более широкую минеральную базу, включая

редкие металлы, чем традиционная. Наиболее распространенными и динамично разви-

вающимися альтернативными ВИЭ являются ветроэнергетика и фотовольтаика. По

данным IRENA, их установленные мощности в мире в 2018 году достигли соответ-

ственно 563,7 ГВт и 480,3 ГВт. Особое место в альтернативной энергетике занимают

вопросы хранения и накопления энергии — аккумуляторы, актуальные и для альтерна-

тивного транспорта (электромобилей). В конце 2019 года МЭА прогнозировало, что

основной прирост мощностей альтернативных ВИЭ в 2019-2024 годах вновь обеспечат

фотовольтаика (+700 ГВт) и ветроэнергетика (+351 ГВт), но эпидемия коронавируса

уже внесла корректировки в этот прогноз, а также заставила внимательнее посмотреть

на риски обеспеченности альтернативной энергетики минеральными ресурсами.

Несмотря на то, что технологии альтернативных ВИЭ разнообразны, существуют

усредненные оценки их потребности в минеральных ресурсах или оценки по наиболее

востребованным сегодня решениям (Таблица 1). Для производства ветровых установок

преимущественно используют сталь (около 80% общего веса установки), медь, алюми-

ний и бетон; при этом 20% установок оснащены генераторами на постоянных магнитах,

для которых необходимы редкоземельные металлы (диспрозий или неодим).

Доминирующая технология в фотовольтаике (95% рынка) – модули из кристаллическо-

го кремния – предполагает использование стекла (около 76%) для покрытия панелей,

полимеров (10%) для герметизации, алюминия (8%) для несущих конструкций, крем-

ния (5%) для фотоэлементов, меди (1%) и серебра (0,1%) для контактов и ряда других

элементов (например, олова, свинца). Для тонкопленочных модулей требуются такие

полупроводники как теллурид кадмия и диселенид галлия-индия-меди (менее 1%).

23Наибольшее распространение в сегменте электромобилей и стационарных накопителей

получили литий-ионные аккумуляторы4, хотя альтернатив здесь достаточно (по оцен-

кам, конкуренцию им могут составить литий-серные аккумуляторы). Литий-ионные

аккумуляторы состоят из электродов (катода из алюминиевой фольги и анода из мед-

ной), разделенных пористым сепаратором, пропитанным жидким электролитом. Они

различаются по типу катодного материала: оксиды кобальта, марганца, никель-

марганец-кобальта, железо-фосфата, алюминия. Редкоземельные металлы применяют

для создания магнитов, задействованных в электромоторах5.

Таблица 1

Оценка потребностей альтернативной энергетики в ключевых металлах

Технологии Ветроэнергетика Фотовольтаика Аккумуляторы

альтернативной

энергетики

Генератор на Генератор не Кристал- Диселенид Теллурид Литий- Литий- Электро-

постоянных на постоянных лический галлия- кадмия ионные серные мобили

магнитах магнитах кремний индия-меди (моторы)

Металл т/ГВт т/ГВт т/млрд кВт·ч кг/ед.

Медь Cu 3000 3000 4000 4000 4000 220 220

Алюминий Al 560 560 32000 32000 32000 220 220

Литий Li 113 411

Марганец Mn 406

Никель Ni 415

Кобальт Co 124

Диспрозий Dy 27 0,1

Неодим Nd 198 0,7

Кадмий Cd 19-70

Теллур Te 17-60

Селен Se 17-41

Серебро Ag 4-20

Индий In 7-28

Галлий Ga 2-9

Источник: Institute for Sustainable Futures

4

Следует отметить, что в сегменте стационарных накопителей на долю литий-ионных аккумуляторов

приходится около 6% — в основном он представлен гидроаккумулирующими электростанциями (ГАЭС).

5

Оценки приведены на основе Dominish E., Florin N. & Teske S. Responsible Minerals Sourcing for Renew-

able Energy / Institute for Sustainable Futures, University of Technology Sydney, 2019.

24Риски альтернативной энергетики, связанные с обеспеченностью минеральными ресур-

сами, в краткосрочном периоде сосредоточены на стороне предложения. Они связаны с

высокой концентрацией добычи (График 6) и запасов, что создает зависимость поста-

вок от ситуации и решений отдельных стран (в частности, о введении торговых ограни-

чений, закрытии производств в условиях распространения коронавируса), и с возмож-

ными негативными экологическими и социальными последствиями их разработки.

График 6

Концентрация производства ключевых металлов, % от мирового, 2019 год

Медь Чили Перу Китай

Пр-во алюминия Китай

Литий Австралия Чили Китай

Марганец ЮАР Австралия

Никель Индонезия Филиппины Россия

Кобальт ДР Конго

Редкоземельные Китай

Кадмий Китай Р. Корея

Теллур Китай

Селен Китай Япония

Серебро Мексика Перу Китай

Индий Китай Р. Корея

Галлий Китай

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Примечание: такие металлы как галлий, индий и кобальт добываются как побочные продукты (за

исключением добычи кобальта кустарным способом в Демократической Республике Конго)

Источник: U.S. Geological Survey

Текущая добыча ряда ключевых для альтернативной энергетики металлов более чем на

половину сконцентрирована в одной стране — например, по данным Геологической

службы США, 55% мировой добычи лития в 2019 году обеспечила Австралия, 71% ко-

бальта — Демократическая Республика Конго, 63% редкоземельных металлов — Китай

(кроме того, по оценке Adamas Intelligence, Китай

Значительную роль в контролирует 85-90% производства магнитов на их

обеспечении минеральной основе). В целом роль Китая в обеспечении мине-

базы альтернативной ральной базы альтернативной энергетики значитель-

энергетики играет Китай на, как и влияние на рынки ключевых металлов. Так,

с 2010 года Китай начал ограничивать экспорт ред-

коземельных металлов, ссылаясь на экологические соображения, что привело к резкому

росту цен на них. 6 В таком контексте в июне 2019 г. возникла инициатива США по

6

Прибегают к ограничительным мерам и другие страны: в 2018 году Демократическая Республика Конго

почти утроила роялти на добычу кобальта, Индонезия в 2020 году вернула запрет на экспорт никеля.

25снижению зависимости от китайских поставок ключевых металлов – Инициатива в об-

ласти управления энергетическими ресурсами (Energy Resource Governance Initiative,

ERGI), к которой присоединились Австралия, Ботсвана, Перу и Канада.7

Распространение коронавируса привело к снижению добычи ключевых металлов

вследствие закрытия производств (так, в Перу приостановили добычу меди), а добыва-

ющие компании отложили или сократили инвестиционные планы (глобальные инве-

стиции в разведку цветных металлов, по расчетам S&P, в 2020 году могут упасть на

29% относительно уровня 2019 года). МЭА ожидает, что это наиболее негативно ска-

жется на предложении меди, никеля и металлов, добываемых как побочные продукты.

Большую озабоченность экологов и правозащитников вызывают негативные экологи-

ческие и социальные последствия добычи ключевых металлов для альтернативной

энергетики. Они охватывают загрязнение воды и почв тяжелыми металлами, ухудше-

ние здоровья рабочих и комфортности проживания местных сообществ, а в ряде случа-

ев нарушение прав человека. Особо отмечают си-

туацию в Демократической Республике Конго, В мире появляются специа-

где распространена добыча кобальта кустарным лизированные инициативы

способом (около 20%) с нарушением условий для повышения экологиче-

безопасности и использованием детского труда. В ской и социальной устойчи-

этой связи в дополнение к общим инициативам вости добычи металлов для

повышения прозрачности и социальной ответ- альтернативной энергетики

ственности бизнеса, появляются специализиро-

ванные инициативы для улучшения ситуации в добыче ключевых минералов — 1 мая

2019 г. Всемирный банк объявил о запуске фонда Climate-Smart Mining Facility, кото-

рый направлен на поддержку экологически и социально устойчивой добычи металлов

для альтернативной энергетики в развивающихся странах.

Долгосрочные риски обеспеченности минеральными ресурсами охватывают также сто-

рону спроса, так как альтернативная энергетика становится драйвером роста спроса на

некоторых из них (включая кобальт и литий), а прогнозируемые потребности энергети-

ческого перехода превышают текущие запасы отдельных ключевых металлов (включая

кобальт и литий). Впрочем, такие прогнозы связаны с большой неопределенностью —

относительно технологического развития, масштабов переработки, возможностей

замещения.

7

Участие в обсуждениях принимают Аргентина, Бразилия, Демократическая Республика Конго, Нами-

бия, Филиппины и Замбия.

26АВТОРЫ

Виктория Гимади Александр Амирагян Ирина Поминова

Александр Курдин Олег Колобов Александр Мартынюк

Алевтина Кутузова Сергей Колобанов Алина Подлесная

Александра Звягинцева Лилит Антонян

27ac.gov.ru facebook.com/ac.gov.ru twitter.com/AC_gov_ru youtube.com/user/analyticalcentergov

Вы также можете почитать