Блокчейн: сущность, перспективы применения, проблемы и пути их решения

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

Блокчейн: сущность, перспективы применения, проблемы и

пути их решения

© Генкин Артем Семенович

д. э. н., профессор, действ. член РАЕН, член Экспертного совета при ЦБ РФ,

член Комитета ТПП РФ по финансовым рынкам и кредитным организациям,

генеральный директор «Консалтингово-Аналитического Союза», президент АНО

«Центр защиты вкладчиков и инвесторов», член Наблюдательного совета НП

«Национальный платежный совет»

Доклад на II Всероссийской конференции «Улучшение

предпринимательского климата как драйвер цифровой трансформации

региональной экономики»

САГУ, г. Архангельск, 19 декабря 2017 года

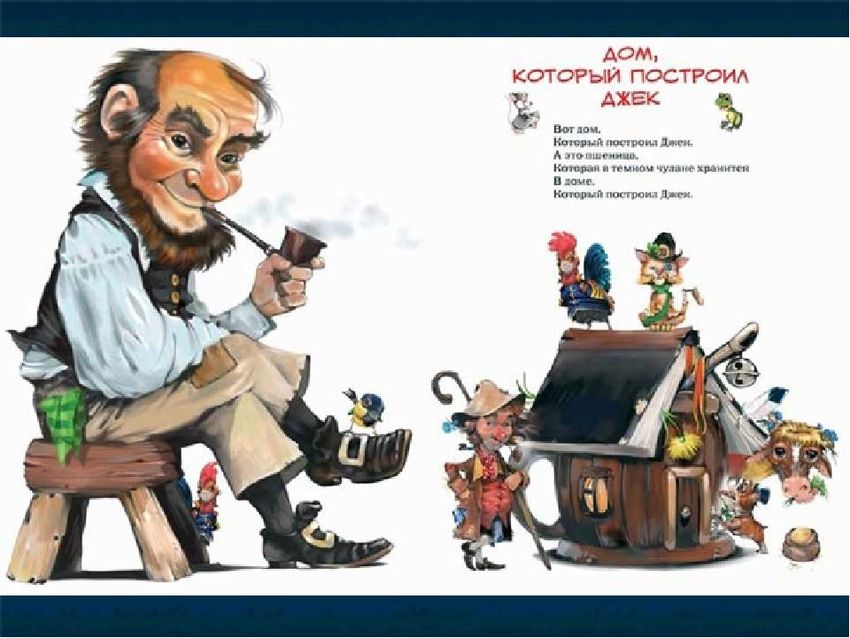

Блокчейн - универсальный способ хранения и обработки информации практически в любой сфере деятельности человека.

Распределенные реестры

гораздо лучше защищены

Блокчейн организован от атак, потому что вместо

по принципу одной базы данных они

«фрактала» - каждый представляют собой

следующий блок цепи множество копий одной и

содержит той же базы данных: атака

информацию о всех должна быть произведена

предыдущих на все копии

одновременно.

трансакциях (как в

Технология является

стихотворении «Дом,

устойчивой для

который построил несанкционированного

Джек». изменения или взлома, так

Это исключает как участники сети сразу же

возможности внесения обнаружат изменения в

изменения в одной из частей реестра.

информационную Участники могут делиться

систему незаметно данными и быть

уверенными, что все копии

для остальных ее

реестра совпадают друг с

участников

другом в любой момент

времени.

Достоинства блокчейна

Основными характеристиками блокчейна являются:

– доверие к алгоритму;

– неизменность данных;

– прозрачность операций;

– полный контроль над цифровым активом.

Именно распределенность делает блокчейн неким цифровым нотариусом и судьей одновременно.

Не существует единого места, где хранятся все записи реестродержателя или банка. Реестр

хранится одновременно у всех участников системы и автоматически обновляется до последней

версии при каждом внесенном изменении.

Основными свойствами блокчейна, по мнению некоторых экспертов, являются:

– децентрализованность,

– публичность,

– консенсус участников,

– отсутствие посредников

Главные функции блокчейна

Учет – формирование журнала из блоков транзакций и

операций организация связи между ними за счет включения в блок

хеша предыдущего блока;

– формирование транзакций в виде сообщений,

использующих криптографические элементы защиты и

проверки того, корректна ли технология трансляции

транзакций, по сети и синхронизации копий журнала в

Передача

узлах сети;

сообщений

– защиту цепочки блоков от модификации путем

доказательства работы (Proof-of-Work) на основе

технологии поиска хеша;

– использование переменной сложности при поиске хеша

для поддержания заданной частоты создания блоков.

Защита

Важнейшие преимущества блокчейна для финансовых операций

– необратимость транзакций, мгновенный клиринг;

– достоверность транзакций;

– подтверждение транзакций сетью пользователей, а не

единым контрольным органом управления, то есть

децентрализация;

– возможность закодировать все что угодно, любой актив

или документ;

– публичность всех транзакций.

Операционная среда децентрализована, а операции проводятся самими пользователями без

привлечения посредников. Следовательно, значительно снижены затраты на хранение данных и их

централизованное администрирование. Доверие к сети не зависит от доверия к администратору. Все

транзакции в сети безотзывные, а за правильностью реализации транзакций следят сами же

пользователи. Математический алгоритм создает экономические стимулы для пользователей

системы, которые занимаются обеспечением стабильности работы сети

Теоретические предпосылки распространения криптовалют

Эдвин Кларенс Ригель, Фридрих фон Хайек (1899 — 1992) Йохан Сильвио Гезелл (1862— 1930)

1879—1953

Теоретическими предпосылками появления мира блокчейна

и криптовалют стали теории негосударственных частных

денег таких экономистов, как Фридрих фон Хайек и Эдвин

Ригель, а также идея валют с отрицательной ставкой

Сильвио Гезелла.

К началу XXI века в мире помимо полутора сотен

государственных существовало еще и около 3000 частных

валют, выпускаемых локальными эмитентами и

сообществами.

«В имеющейся литературе нет ответа на вопрос, почему правительственная монополия на денежную эмиссию повсюду рассматривается как неизбежная и не проистекает ли это убеждение всего лишь из неизвестно откуда взявшегося допущения, гласящего, что на любой данной территории в обращении должен быть один-единственный вид денег? Не можем мы найти ответа и на вопрос, что случится, если отменить эту монополию и возложить решение задачи снабжения населения деньгами на открытую конкуренцию частных предприятий, выпускающих разные денежные единицы». Хайек Ф. А. «Частные деньги»

Впервые идею цифровых наличных средств в начале

1980-х представил Дэвид Чаум.

До финансового кризиса 2008 года цифровые валюты

имели умеренный успех

В 2008 г. была опубликована концепция Сатоши

Накамото, породившая биткойн - первую

Дэвид Чаум.

криптовалюту.

К середине октября 2017 г. рыночная капитализация

биткойна превысила капитализацию банка Goldman

Sachs (95 млрд. долларов) и на 18 ноября превысила

128 млрд. долл. Оборот по торгам с биткоином в

мире – более 4 млрд долл. в день. Всего в мире на эту

дату было 1296 криптовалют с общей капитализацией

свыше 231 млрд долл.

Экономические предпосылки Экономическим предпосылками распространения блокчейна и криптовалют стали те проблемы, с которыми столкнулись традиционные финансовые рынки По мнению Ассоциации участников рынка электронных денег и денежных переводов, финансовые рынки уже исчерпали свою эффективность, проявлением этого стало: – уменьшилась конкуренция на рынке из-за высоких барьеров для смены банка; – снизилась доступность финансовых услуг; – внедряется меньше инноваций; – суть продуктов и услуг остается неизменной, несмотря на модернизацию нефинансового сектора; – происходит девертикализация рынка . Характеристики финансовых рынков, потенциально подверженных подрывным инновациям, таковы: – незаконно высокая стоимость посреднических услуг; – наличие новой технологии; – предлагаемые решения по установлению доверия; – сетевые эффекты.

«Тренд развития финансов – дезинтермедиация» Важнейшее направление развитие денежных и финансовых технологий - «дезинтермедиация», то есть устранение издержек. На повестке дня - уменьшение роли банков как важнейших посредников финансового рынка. По мнению глобального лидера финансового сектора PwC Найджела Вута, под влиянием финансовых технологий произойдут существенные изменения: «Бренды, скорее всего, останутся, но банки в нынешнем виде уйдут» и к 2026 году станут лишь инструментом, оказывающим услуги. Вероятно, единственная функция, которая сохранится через 10 лет за банками, — хранение денег, считает совладелец Qiwi Сергей Солонин. «Возможно, — говорит он, — некоторые инновационные банки еще будут представлять фронтальный сервис, например смотреть на клиента через телефон , а также другие сервисы». По словам Олега Тинькова, более 60% штата Тинькофф Банка составляют IТ-специалисты, причем команда разработки мобильных приложений сейчас больше, чем команда веб-разработки. Технологии, в которых Тиньков видит огромный потенциал, связаны с внедрением блокчейна, биометрии, робоэдвайзинга (компьютерного консультирования), а также с использованием сервисов персональных помощников. «Роль связанных услуг станет постепенно снижаться: банковский счет останется базовой услугой, но число надстроек к нему будет расти. При этом банки не исчезнут, а смогут принимать участие в борьбе за потребителя наравне со стартапами» — уверен Павел Шуст из АЭД.

Финансы 5.0.

Блокчейн, а также технологические решения, "выросшие"

из него, относятся к финансам 5G. Особенностями

финансовых инструментов этого поколения являются:

– абсолютная трансграничность;

– кроссплатформенность;

– простота использования;

– мгновенность операций;

– ценность всегда находится под контролем пользователя,

управление средствами пользователя без его ведома

невозможно;

– низкие или нулевые транзакционные сборы;

– высокая степень защищенности, благодаря

криптографии;

– децентрализованность;

– полная прозрачность происхождения и движения

средств между счетамиПо мнению Мелани Свон («Блокчейн: Проект Новой Экономики» (2015),

блокчейн-технология является пятой парадигмой вычислений:

2) Персональный компьютер 3) Интернет

5) Блокчейн

4) Мобильные

1) Универсальная ЭВМ и социальные сетиБлокчейн в программах ООН

Всемирная продовольственная программа

(ВПП) в начале 2017 г. впервые успешно

использовала блокчейн Эфириума. Первый

успешный тест под названием «Building

Blocks» был проведен в январе в Пакистане:

100 человек получили по 3000 рупий и пищу

при помощи транзакций, подтвержденных в

тестовой сети Эфириума.

1 мая стартовал эксперимент в Иордании:

ВПП отправила субсидии в адрес более 10 000

получателей, нуждающихся в финансовой

поддержкеТехнические и технологические проблемы Масштабируемость (scalability): сегодня распределенные реестры не могут обрабатывать большое количество транзакций. Bitcoin обрабатывает 7 операций в секунду, Visa – до 60 000 операций в секунду Квазианонимность блокчейна: блокчейн в лучшем случае полуанонимен, поскольку саму цепь можно использовать математически, чтобы увидеть идентификационные данные сторон в любой транзакции Риск «Атаки 51%» Если у согласованно действующей группы лиц под контролем окажется хотя бы 51% вычислительных мощностей, обеспечивающих верификацию логов транзакций в блокчейне (то есть эмиссии биткоина), такая группа сможет подтверждать только свои блоки, а значит, получать все эмитируемые биткоины и блокировать по своему усмотрению любые транзакции

Риски инфраструктуры

Июнь 2011: Взлом Mt Gox Август 2016: Взлом Bitfinex

19 июня 2011 года, после взлома биржи Mt Gox, цена на Хакеры похитили почти 120 000 BTC

криптовалюту упала за считанные минуты. с биржи Bitfinex.

Март 2012: Linode Июль 2017: взлом Bithumb

1 марта 2012 года цена Биткоина упала вследствие массовой Хакерам удалось завладеть персональными данными 31

кражи криптовалюты на бирже Linode.

800 пользователей южнокорейской криптовалютной биржи

Bithumb, один из пользователей биржи в результате атаки

Август 2012: Pirate@40

мгновенно потерял биткоины на сумму 10 миллионов вон.

После того как Трендон Шейверс (Priate@40) прекратил выплаты в

биткоинах по обязательствам своего "инвестиционного фонда"

Bitcoin Savings and Trust, цена биткоbна упала с 14 до 11 долларов Июль 2017: взлом Parity

Жертвами хакерской атаки стал Ethereum-клиент Parity.

Февраль 2014: Закрытие Mt.Gox Мошенникам удалось получить эфир на сумму почти $32

Закрытие биржи Mt Gox спровоцировало падение цены на млн из-за уязвимости в новой версии прошивки Parity 1.5.

биткоин на 57 долларов (до 550 долларов).

Август 2017: взлом OKEx

28 августа неизвестный хакер взломал один из аккаунтов

биржи OKEx и вывел все денежные средства на общую

сумму более 5 млн юаней (около 750 тыс. долларов).Регулирование блокчейна: консенсус отсутствует

Решения:

1. «Регуляторные песочницы».

2. Ориентация на принцип «не навреди»,

применявшийся на ранней стадии развития

Интернета.

3. Различные регуляторные подходы для

криптовалют и самой технологии блокчейна.

4. Налог Тобина.

5. Технологическая нейтральность.

6. Принцип страны назначения.Проблемы, требующие решения

• Операционные риски, связанные

• Масштабная техническая

с использованием параллельных

перестройка.

инфраструктур.

• Необходимость охватить

• Стоимость и эффективность.

экосистему.

• Управление анонимностью.

• Масштабируемость технологии.

• Подключение ведения записей

• Регулирование и законодательство.

блокчейна к “реальному миру”.

• Безотзывность введенных в

• Проблемы партнерств.

блокчейн записей - усложнит

судебное вмешательство.

• Особые требования для

финрынка.(художник Юрий Аратовский)

Спасибо за внимание!

Контакты: Генкин Артем Семенович,

konsul3000@yahoo.com

+79032774529

www.genkin.ru www.coanso.ru

www.if24.ru www.ipfund.ruВы также можете почитать