МАРТ 2018 ИНИЦИАТИВА Open Banking В ВелИкобРИТАНИИ - Аналитическая записка - Центральный банк ...

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

МАРТ 2018

Аналитическая ИНИЦИАТИВА Open Banking

записка

в Великобритании

Москва

© Центральный банк Российской Федерации, 2018

Содержание

Введение................................................................................................................................. 2

Раздел 1. Предпосылки и основа внедрения

Open Banking в Великобритании............................................................ 3

Раздел 2. Организация работы по внедрению

Open Banking..................................................................................................... 5

Раздел 3. Принципы Open Banking и этапы их внедрения............................. 7

Раздел 4. Применение принципов Open API в России..................................... 11

ИНИЦИАТИВА Open Banking

2 в Великобритании

март 2018

Введение

Аналитическая записка посвящена инициативе Open Banking, выдвинутой в сентябре

2015 года государственными органами Великобритании в целях разработки стандартов

открытых API для кредитных организаций, которые позволяют обеспечить предоставле-

ние их данных другим организациям.

Разработка инициативы проводилась экспертной группой Open Banking Working Group

(OBWG), в состав которой вошли представители банков, финтех-компаний и специалисты

в области открытых данных. В результате проведенной работы в феврале 2016 года был

опубликован документ «The Open Banking Standard», содержащий рекомендации по раз-

работке стандартов открытых API и их последующему внедрению.

В августе 2016 года Управление по конкуренции и рынкам Великобритании (The

Competition and Markets Authority – CMA) опубликовало план реформ в банковской сфе-

ре, направленных на повышение конкуренции и доступности услуг на финансовом рынке.

Одной из ключевых инициатив стала Open Banking, для реализации которой был создан

специальный уполномоченный орган (Open Banking Implementation Entity).

С 13 января 2018 года применение принципов открытых API в Великобритании стало

обязательным для 9 крупнейших банков, которые являются держателями около 80 – 90%

счетов физических лиц в стране. Некоторые из них уже начали работу в соответствии

с новыми требованиями, остальные пока проводят тестирование сервисов в ограничен-

ном режиме.

Подробная информация об открытых интерфейсах (Open API), их влиянии на по-

требителей финансовых услуг, кредитные организации и финтех-компании, а также

обзор мирового опыта их внедрения в разных странах (в том числе в Европейском

союзе, США, Индии) представлены в консультативном докладе Банка России «Раз-

витие открытых интерфейсов (Open API) на финансовом рынке», опубликованном

в декабре 2017 года.ИНИЦИАТИВА Open Banking

март 2018

в Великобритании 3

Раздел 1. Предпосылки и основа внедрения

Open Banking в Великобритании

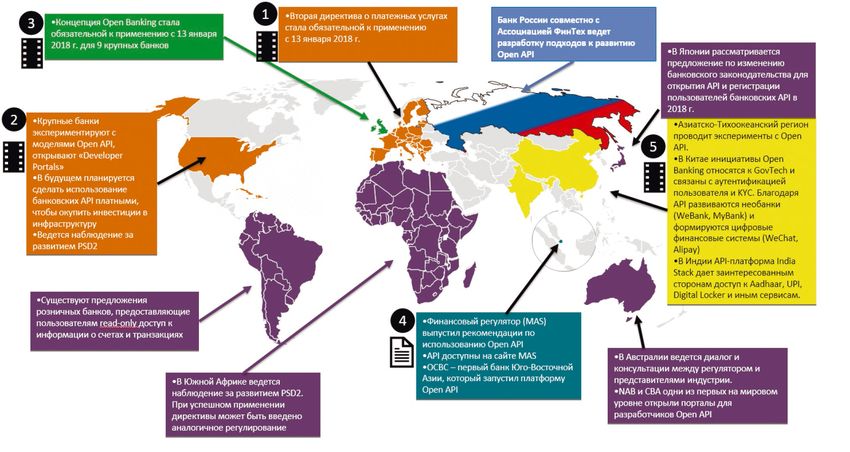

В ряде стран есть инициативы в области тической базой для системного внедрения

Open API (см. Приложение 1), самыми из‑ открытых данных в Великобритании.

вестными из которых являются инициати‑ 3) Анализ конкуренции на рынке те-

вы Европейского союза (ЕС) и Великобри‑ кущих счетов для розничных потреби-

тании. телей (Personal Сhecking Account – PCA)

Концепция Open Banking в Великобрита‑ и представителей малого и среднего

нии основана главным образом на трех до‑ бизнеса (Business Checking Account –

кументах: BCA)3, опубликованный в августе 2016

1) Вторая директива о платежных ус- года Управлением по конкуренции и рын‑

лугах (PSD2)1, принятая в 2015 году в ЕС, кам Великобритании (The Competition and

которая стала обязательной к применению Markets Authority – CMA). По итогам ана‑

участниками финансового рынка с 13 янва‑ лиза сформирован план реализации изме‑

ря 2018 года. нений по улучшению конкурентной среды

PSD2, закрепляющая принципы откры‑ в области предложения банковских услуг.

тых API на финансовом рынке в ЕС, направ‑ Указанные документы содержат следую‑

лена на повышение конкуренции за счет щие ключевые выводы:

открытого предоставления доступа к ин‑ • финансовый сектор нуждается в транс‑

формации о счетах пользователей, а так‑ формации из‑за концентрации рисков

же возможности инициирования операций в связи с монополизацией рынка;

с этих счетов провайдерами финансовых • сложившаяся на рынке ситуация ве‑

услуг (в том числе новыми участниками дет к завышению тарифов, комиссий

рынка) с согласия клиента без заключения и стоимости продуктов и услуг, а так‑

специальных соглашений между организа‑ же препятствует появлению и разви‑

циями. тию новых подходов к анализу данных.

Хотя многие банки в ЕС уже внедри‑ В докладе CMA, который, по сути, стал

ли или находятся в процессе тестирова‑ первым шагом к развитию Open Banking

ния технологии предоставления сторонним в Великобритании, описана критическая

провайдерам доступа к своей информа‑ концентрация счетов пользователей только

ции через открытые API, остается ряд во‑ в нескольких банках. Стране, пережившей

просов, препятствующих их эффективному последствия санации ряда крупных кредит‑

использованию, включая осторожное от‑ ных организаций, на которую, по разным

ношение потребителей к новым сервисам. подсчетам, было потрачено порядка 37

Кроме того, ряд сопутствующих норматив‑ млрд фунтов стерлингов, необходимо ре‑

ных документов в ЕС вступит в силу только шить несколько задач:

после 2019 года. • повысить конкуренцию в финансовом

2) Исследование рынка, проведенное секторе, а также расширить возможно‑

по заказу Казначейства Великобрита- сти получения финансирования для ма‑

нии (далее – HMT)2, которое стало теоре‑ лого и среднего бизнеса (более 5 млн

компаний). Доминирующее положение

крупных банков создает неравные ус‑

1

Payment services (PSD2) – Directive (EU) 2015 / 2366. ловия в работе с клиентами и монопо‑

2

HMT (18 March 2015), Call for evidence on API in

banking. Cм. также HM Treasury: Data sharing and 3

CMA (26 February 2016), Retail banking market

open data in banking, The Open Banking Standard. investigation.ИНИЦИАТИВА Open Banking Раздел 1. Предпосылки и основа внедрения

4 в Великобритании

МАРТ 2018

Open Banking в Великобритании

листические риски (по итогам анализа точено подавляющее большинство счетов

CMA новые банки занимали лишь 2% физических лиц в стране) о необходимо‑

рынка кредитования субъектов малого сти реализации протоколов для публика‑

и среднего бизнеса); ции открытых данных через специальные

• снизить риск создания «too big to fail» программные интерфейсы, а также органи‑

институтов (системообразующих), зации работы по согласованию, внедрению

на спасение которых государству по‑ и поддержке соответствующих стандартов

требуется потратить значительные согласно утвержденному CMA проектному

средства. плану.

Решение указанных задач возможно В рамках специального ордера (Retail

за счет повышения качества и удобства Banking Market Investigation Order 20174)

финансовых сервисов для потребителей, было установлено, что до 31 марта 2017

в том числе: года в Великобритании должны быть опу‑

• обеспечения возможности сравнения бликованы первые стандарты открытых

продуктов и общих условий предостав‑ API, главным образом связанные с пре‑

ления сервисов во всех банках; доставлением услуг физическим лицам,

• появления новых улучшенных серви‑ а также малым и средним организациям.

сов за счет использования открытых Согласно данному ордеру, к лету 2017

данных различными организациями, года необходимо было разработать принци‑

включая стартапы; пы доступа к информации и работе со сче‑

• стимулирования распределения сче‑ тами клиентов, чтобы обеспечить согла‑

тов по разным финансовым организа‑ сованное внедрение открытых API к дате

циям при помощи специальных меха‑ вступления в силу PSD2.

низмов, например системы переноса Основная мера по стимулированию кон‑

счетов из банка в банк с сохранени‑ куренции на финансовом рынке направ‑

ем его реквизитов (The Current Account лена на расширение выбора потребителя‑

Switch Service – CASS), которая дей‑ ми финансовых продуктов или сервисов

ствует по аналогии с механизмом пе‑ за счет обеспечения доступа к информа‑

реносимости номера мобильного теле‑ ции финансовых организаций других про‑

фона (Mobile Number Portability). вайдеров финансовых услуг посредством

В докладе была дана рекомендация открытых программных интерфейсов (API).

9 крупнейшим банкам (в которых сосредо‑

4

https://www.gov.uk / government / publications / retail-

banking-market-investigation-order-2017.ИНИЦИАТИВА Open Banking

март 2018

в Великобритании 5

Раздел 2. Организация работы

по внедрению Open Banking

Для организации работы по внедрению развития финансовых технологий для HMT

принципов Open Banking в 2015 году CMA и Департамента торговли и инвестиций Ве‑

создало кросс-секторальную рабочую груп‑ ликобритании (UK Trade & Investment). Все‑

пу, финансирование которой осуществля‑ го в OBIE работают по найму приблизи‑

лось за счет участников финансового рын‑ тельно 120 человек, из которых более 50%

ка, – Open Banking Working Group (OBWG). являются представителями консалтинго‑

В состав рабочей группы входило мно‑ вых компаний, остальные – признанные

жество организаций, включая кредитные эксперты финансового рынка. Такая струк‑

организации, финтех-компании, государ‑ тура направлена на создание независимой

ственные органы, иные объединения и со‑ организации, которая бы полностью служи‑

общества Великобритании (всего более ла интересам потребителей и финтех-ком‑

150 участников). паний.

Итогом работы OBWG стал доклад «The OBIE осуществляет координацию реали‑

Open Banking Standard», содержащий реко‑ зации инициативы Open Banking и регуляр‑

мендации по разработке стандартов откры‑ ное проведение рабочих сессий с привле‑

тых API и их последующему внедрению. чением участников финансового рынка.

Результаты данной работы легли в осно‑ Работа ведется в рамках 6 рабочих

ву ордера CMA по реализации принципов групп:

Open Banking в Великобритании. • по клиентским сервисам;

• по разработке стандартов;

Open Banking Implementation • по разработке технологий;

Entity • по информационной безопасности;

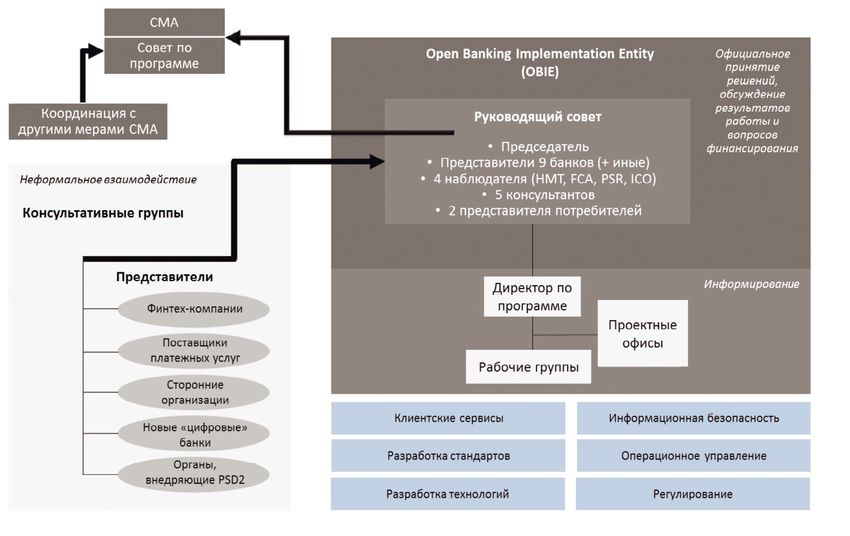

В 2016 году взамен OBWG была уч‑ • по вопросам операционного управле‑

реждена организация Open Banking ния;

Implementation Entity (OBIE), являющая‑ • по вопросам регулирования.

ся обществом с ограниченной ответствен‑ В состав руководства OBIE (IE Steering

ностью, контроль за деятельностью кото‑ Group) входят:

рой осуществляет CMA и Financial Conduct • по одному представителю каждого

Authority (FCA). из 9 банков (участие также возможно

OBIE финансируется 9 крупнейшими для представителей иных банков);

банками Великобритании (пропорциональ‑ • 4 наблюдателя – от HMT, регулятора

но количеству открытых в них текущих платежных систем (Payment Systems

счетов): Allied Irish Bank, Bank of Ireland, Regulator – PSR), FCA и регулятора

Barclays, Danske, HSBC, Lloyds Banking в сфере телекоммуникаций (Information

Group, Nationwide, RBS Group и Santander. Commissioners Office – ICO);

В апреле 2017 года на должность ру‑ • 5 консультантов;

ководителя OBIE был назначен Imran • 2 представителя от потребителей дан‑

Gulamhuseinwala, который ранее рабо‑ ных (включая представителя малого

тал в консалтинговой компании EY и зани‑ и среднего бизнеса).

мался, в частности, разработкой стратегииИНИЦИАТИВА Open Banking Раздел 2. Организация работы

6 в Великобритании

МАРТ 2018

по внедрению Open Banking

Рисунок 1

Организационная структура OBIE

Задачи OBIE: финансового рынка используют раз‑

• общее управление процессом внедре‑ личные технологические решения,

ния открытых API на финансовом рын‑ протоколы безопасности, авторизации

ке в Великобритании; и иное);

• локализация и применение положений • поддержка портала1, который позволя‑

PSD2; ет участникам рынка, таким как банки

• разработка стандартов и специфика‑ и финтех-компании, получать откры‑

ций открытых API, стандартов безопас‑ тые данные и в целом актуальную ин‑

ности и обмена сообщениями, которые формацию о состоянии проекта;

банки и иные организации будут ис‑ • организация процесса разрешения

пользовать для эффективного внедре‑ споров и управления жалобами;

ния принципов Open Banking; • регистрация и ведение централизо‑

• поддержка поставщиков финансо‑ ванного справочника пользователей

вых услуг и банков при использовании открытых API (реестр участников, ра‑

стандартов открытых API, в том числе ботающих в экосистеме Open Banking

разработка руководств и иных доку‑ в соответствии с требованиями CMA).

ментов для участников экосистемы; Планируется, что после выполнения сво‑

• «проверка качества» реализации стан‑ ей миссии OBIE в будущем будет расфор‑

дартов (с учетом того, что участники мирована.

1

https://www.openbanking.org.uk /.ИНИЦИАТИВА Open Banking

март 2018

в Великобритании 7

Раздел 3. Принципы Open Banking

и этапы их внедрения

Целями разработки единых стандартов • наличие возможности осуществлять

открытых API являются: переводы средств со счета клиента

• Раскрытие справочной информации финансовой организации доверенны‑

о географии и времени работы кредит‑ ми третьими сторонами;

ных организаций и банкоматов: • наличие возможности вернуть сред‑

±± расположение всех отделений ства, перевод которых был осущест‑

и офисов банков; влен с использованием открытых API;

±± время работы всех отделений; • установление режима ответственно‑

±± расположение всех банкоматов. сти в рамках соглашений между сторо‑

• Раскрытие детализированных сведе‑ нами взаимодействия;

ний о финансовых продуктах и услугах • запрет на применение механизма

кредитных организаций: «screen scrapping», который подраз‑

±± цены на финансовые продукты и ус‑ умевает обработку специальными

луги; программными средствами данных,

±± размер и перечень всех комиссий передаваемых на экран, с целью из‑

(включая расчет годовой процент‑ влечения необходимой информации.

ной ставки (annual percentage rate – Помимо Второй директивы о платежных

APR); услугах, принципы Open Banking должны

±± особенности и преимущества про‑ соответствовать требованиям следующих

дуктов и услуг; документов:

±± условия получения продуктов и ус‑ • Директиве о защите персональ‑

луг, а также требования к клиентам. ных данных (General Data Protection

• Обеспечение доступа к информации Regulation – GDPR);

по счетам пользователя третьей сто‑ • техническим стандартам по строгой

роне (провайдеру финансовых услуг) аутентификации клиентов в рамках

по запросу клиента. PSD2 (Technical Standards on Strong

• Инициация платежей со счета пользо‑ Customer Authentication – TS-SCA);

вателя третьей стороной по запросу • требованиям к платежным сервисам

клиента. (Payment Services Regulations – PSR).

В 2017 году CMA было анонсировано, The Open Banking Implementation Entity

что стандарты будут разработаны для всех является разработчиком и владельцем

типов платежных счетов, которые подпада‑ портала Open Banking, который представ‑

ют под сферу регулирования PSD2. Таким ляет собой ключевое звено всей инициати‑

образом, клиенты, использующие кредит‑ вы.

ные карты, электронные кошельки и пре‑ Портал Open Banking разделен на две

доплаченные карты, смогут также получить части:

услуги, которые основаны на следующих 1) Информационная часть, содержа‑

принципах Open Banking: щая общую информацию о проекте, а так‑

• аутентификация (в том числе много‑ же раздел для регистрации участников

факторная) получателей финансовых Open Banking Directory (Директория).

услуг; Для регистрации в Open Banking Directory

• получение провайдерами финансо‑ в качестве участника сначала необходимо

вых услуг согласия клиента на доступ пройти двухфакторную аутентификацию,

к данным о нем; при этом поддерживается проведение био‑ИНИЦИАТИВА Open Banking Раздел 3. Принципы Open Banking

8 в Великобритании

МАРТ 2018

и этапы их внедрения

метрической аутентификации (на мобиль‑ чи данных и обмена сообщениями, шабло‑

ное устройство устанавливается стороннее ны запросов и ответов к соответствующим

приложение, которое запрашивает исполь‑ сервисам, а также описания процессов,

зование сканера отпечатка пальцев во вре‑ возникающих при использовании соответ‑

мя авторизации в веб-версии портала). ствующих интерфейсов. Справочник ори‑

Open Banking Directory является спра‑ ентирован на технических специалистов

вочником участников экосистемы Open как банков, так и финтех-компаний.

Banking. Директория также предоставля‑ Так, для открытых интерфейсов, предна‑

ет API для управления данными их учетной значенных для чтения информации о сче‑

записи. Регистрация в Директории в каче‑ тах клиента, а также инициации платежей

стве провайдера API или их пользователя со счета клиента, в справочнике приведе‑

необходима в том числе для соответствия ны как высокоуровневые схемы взаимо‑

требованиям PSD2 в части ведения регу‑ действия участников (рис. 2, 3), так и под‑

лирующими органами реестра участников робные описания процессов.

взаимодействия. В срок, установленный CMA, OBIE опу‑

При этом важно отметить, что само вза‑ бликовала на портале первые стандарты

имодействие финансовых посредников по информационным сервисам и по реа‑

осуществляется с банком напрямую. лизации API при работе со счетами клиен‑

2) Справочник для разработчиков, тов (read / write API), на основе которых бан‑

представляющий собой открытый ресурс ки должны были внедрить свои протоколы

в сети Интернет, в котором в хронологи‑ к дате вступления в силу PSD2.

ческом порядке опубликованы все вер‑ В рамках осуществления инициативы

сии спецификаций открытых интерфейсов, Open Banking реализована система управ‑

их стандарты, схемы организации переда‑ ления информационной безопасностью,

Рисунок 2

Схема получения данных о счете клиента

1. Запрос клиентом информации о банковском счете у провайдера услуг по агрегации информации

(account information service provider – AISP).

2. Запрос информации провайдером услуг по агрегации информации о счете клиента у банка.

3. Авторизация запроса (получение согласия).

4. Передача информации.Раздел 3. Принципы Open Banking ИНИЦИАТИВА Open Banking

и этапы их внедрения

МАРТ 2018

в Великобритании 9

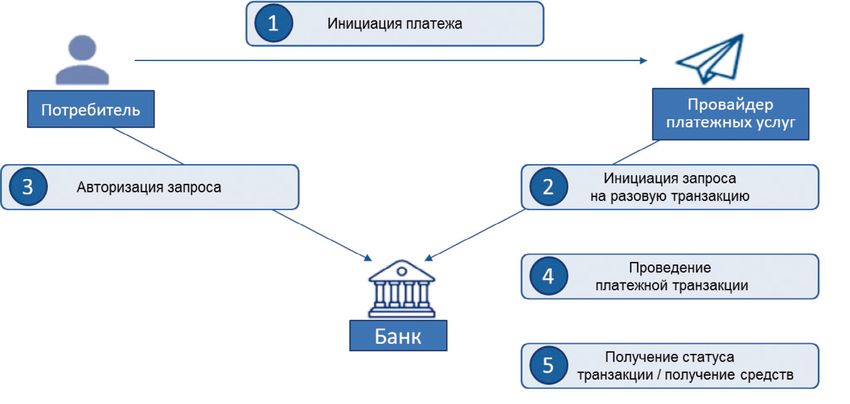

Рисунок 3

Схема инициации платежа со счета клиента

1. Инициация платежа с банковского счета через провайдера платежных услуг (payment initiation service

provider – PISP).

2. Запрос провайдера платежных услуг у банка на проведение транзакции.

3. Авторизация запроса (получение согласия).

4. Проведение транзакции.

5. Получение статуса транзакции и получение платежа.

которая включает информацию о контуре в банк, то есть должно быть обеспечено

безопасности при использовании форма‑ прямое взаимодействие клиента с банком.

та JSON (текстовый формат обмена данны‑ При этом планируется, что в перспек‑

ми), а также описание для внедрения стан‑ тиве аутентификация и авторизация поль‑

дартов в различных протоколах и системах зователя будут проводиться провайдером

банков-участников. финансовых услуг без прямого взаимодей‑

В рамках Open Banking также предус‑ ствия банка с клиентом. В настоящее вре‑

мотрена многоуровневая система доступа мя в целях пилотирования и дальнейше‑

к информации с использованием стандар‑ го создания соответствующих сервисов

тов OAUTH 2.01 и Open ID Connect2. OBIE взаимодействует с финтех-компани‑

С точки зрения процедуры аутентифи‑ ей Contego3, которая должна оказать со‑

кации и авторизации конечного пользова‑ действие в создании инфраструктуры для

теля на первом этапе предполагается пе‑ проведения аутентификации и авториза‑

ренаправление соответствующих запросов ции пользователей.

1

OAUTH 2.0 – открытый протокол авторизации, ко- 3

Компания Contego (Великобритания) специализи-

торый позволяет предоставить третьей стороне руется на предоставлении регтех-решений для фи-

ограниченный доступ к защищенным данным поль- нансовых организаций, в том числе в сфере KYC &

зователя без необходимости передавать (третьей AML и проверки документов, обеспечения соот-

стороне) их логин и пароль (https://oauth.net / 2 / ). ветствия деятельности организации регуляторным

2

Open ID Connect – открытый стандарт аутентифи- требованиям, выявления и расследования мошен-

кации, являющийся надстройкой над протоколом нических схем, оптимизации цифровых бизнес-про-

авторизации OAUTH 2.0 (http://openid.net / connect / ). цессов и так далее (http://contego.com / ).ИНИЦИАТИВА Open Banking Раздел 3. Принципы Open Banking

10 в Великобритании

МАРТ 2018

и этапы их внедрения

В настоящее время OBIE проводит те‑ его данные провайдеру с использованием

стирование централизованной системы открытых API, и она будет обязана решить

разрешения споров, к которой банки смо‑ данную проблему.

гут присоединиться на добровольной ос‑ OBIE осуществляет взаимодействие

нове и которая будет направлена на со‑ с международными органами по стандар‑

кращение объема их работы с жалобами тизации и гармонизации, следуя принци‑

потребителей финансовых услуг. Ранее пу формирования общих наднациональных

предусматривалось, что в случае возник‑ стандартов. В перспективе такой подход

новения претензий к работе провайдеров позволит финтех-компаниям использовать

финансовых услуг (например, при утечке единые принципы работы с данными бан‑

данных) клиент будет обращаться в свою ков вне зависимости от юрисдикции.

кредитную организацию, предоставившую

Таблица 1

Основные отличия внедрения принципов Open API в ЕС и Великобритании

Критерии внедрения Европейский союз Великобритания

принципов открытых API

Обязательность приме- Обязательно для всех банков Обязательно только для

нения принципов откры- 9 крупнейших банков

тых API

Принципы определения Стандарты определяются и разрабатыва- Подробные единые стандарты разрабо-

и разработки стандартов ются самими участниками рынка (уста- таны специальным уполномоченным ор-

новлены только единые требования ганом (OBIE)

по предоставлению доступа финансовым

организациям к информации о счетах

пользователей, а также по обеспечению

возможности инициирования операций

с этих счетов провайдерами финансо-

вых услуг)

Наличие общей инфра- Нет Запущен специальный информацион-

структуры ный портал для публикации стандартов,

спецификаций и ссылок на открытые API

банков, проводится тестирование цен-

трализованной системы разрешения спо-

ровИНИЦИАТИВА Open Banking

март 2018

в Великобритании 11

Раздел 4. Применение принципов Open API

в России

Для обеспечения динамичного разви‑ па к открытой информации кредитных ор‑

тия финансовых сервисов, повышения кон‑ ганизаций, включая информацию о место‑

куренции, а также защиты прав и интере‑ положении и времени работы банкоматов,

сов всех участников финансового рынка, отделений, POS-терминалов, так и возмож‑

включая потребителей, финансовые орга‑ ности получения третьими лицами доступа

низации и финтех-компании, Банк России к закрытой информации о клиенте (напри‑

реализует мероприятия по развитию и вне‑ мер, сведениям о счетах) и осуществления

дрению принципов открытых API на финан‑ по запросу клиента так называемых актив‑

совом рынке в России. ных операций, включая проведение финан‑

В Ассоциации развития финансовых тех‑ совых транзакций.

нологий (Ассоциации ФинТех), учрежден‑ По этому направлению деятельности

ной Банком России совместно с россий‑ планируется проведение пилотных проек‑

скими финансовыми организациями, было тов, разработка стандартов и методиче‑

открыто отдельное направление – разви‑ ских документов по применению открытых

тие открытых API. API участниками финансового рынка, а так‑

В рамках данного направления про‑ же предложений по их внедрению в России

рабатывается возможность применения с учетом накопленного российского и меж‑

принципов открытых API на финансовом дународного опыта.

рынке – как в части обеспечения досту‑Приложение 1 Обзор инициатив Open API в мире

Вы также можете почитать