ЭВОЛЮЦИЯ ЦЕЛЕВЫХ ОРИЕНТИРОВ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ НАЦИОНАЛЬНОГО БАНКА - Начальник управления монетарной политики к.э.н. Рыжковская О.В.

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

ЭВОЛЮЦИЯ ЦЕЛЕВЫХ ОРИЕНТИРОВ

ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ НАЦИОНАЛЬНОГО

БАНКА

Начальник управления монетарной политики

к.э.н. Рыжковская О.В.

Март 2019

План презентации

1. ЦЕЛИ И ЗАДАЧИ ДЕНЕЖНО-КРЕДИТНОЙ

ПОЛИТИКИ.

2. СТРАТЕГИИ/ РЕЖИМЫ МОНЕТАРНОЙ

ПОЛИТИКИ. ПРОМЕЖУТОЧНЫЕ И ЦЕЛЕВЫЕ

ПОКАЗАТЕЛИ

3. ТАРГЕТИРОВАНИЕ ИНФЛЯЦИИ

ЦЕЛИ И ЗАДАЧИ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ.

”Мы находимся в опасности присвоения денежно-кредитной

политике большей роли, чем она может выполнять, в

опасности того, чтобы возложить на нее решение тех задач,

которые она не может достичь, и, как результат, в опасности

того, что она не осуществит тот вклад, который способна

сделать“.

М.Фридман 1967г.Ценовая стабильность – ответственность

центральных банков

Статья 136 Конституции Республики Беларусь:

“…Национальный банк регулирует кредитные

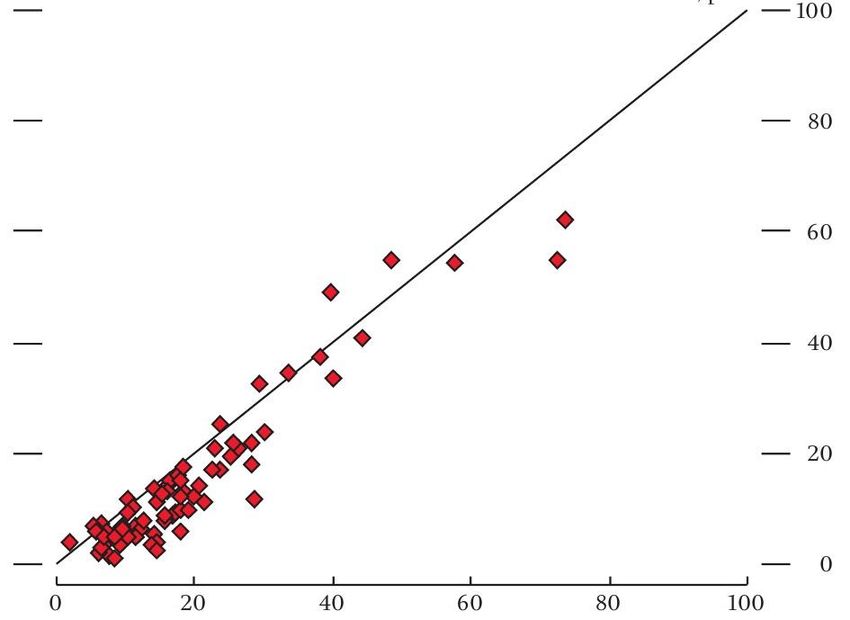

R² = 0.91 отношения, денежное обращение, определяет

порядок расчетов и обладает исключительным

Среднегодовая инфляция, %

правом эмиссии денег”.

Среднегодовой прирост денежной массы, %

В долгосрочной перспективе темпы инфляции определяются темпом роста денежного

предложения. Коэффициент корреляции между инфляцией и изменением денежной

массы, рассчитанный на основе межстрановых данных, равен 0,91.

3Ценовая стабильность – основа для

экономического роста

Почему важна низкая инфляция? Инфляция, превышающая 10 процентов в год, а

также ее резкие колебания оказывают замедляющее

✓сохранение покупательной способности

влияние на рост экономики:

национальной валюты = сохранение покупательной

способности доходов населения;

развитые страны развивающиеся страны

Среднегодовой прирост

0,5

✓гарантия устойчивого притока сбережений граждан в

ВВП за 5 лет , %

банковскую систему и увеличение возможностей

банков по кредитованию экономики;

✓доступная цена кредитных ресурсов, возможность

долгосрочного планирования и осуществления 0

инвестиций

✓Снижение неопределенности в отношении будущей

стоимости денег /не требуется хеджирование -0,33

✓Повышает эффективность распределения ресурсов -0,5

✓Способствует экономическому росту

-0,67

-1 В развивающихся странах 20%-инфляция

Поддержание низкой инфляции и финансовой ведет к снижению темпов экономического

стабильности является одним из первостепенных роста на 0,33 процента, 30%-инфляция – к

условий обеспечения устойчивого сбалансированного снижению на 0,67 процента.

роста любой экономики и главной целью денежно-

кредитной политики центрального банка. -1,5

4 5 6 9 11 15 20 25 30 40 60

Инфляция ,%

2Режимы денежно-кредитной политики

Монетарная (денежно-кредитная) политика – это совокупность мероприятий, которые предпринимает

Национальный банк для поддержания ценовой стабильности в целях содействия устойчивому и

сбалансированному развитию экономики.

Операционные Промежуточные

Инструменты Конечная цель

ориентиры целевые ориентиры

Наименование Операционный Промежуточный

Конечная цель

режима ориентир ориентир

Таргетирование Номинальный Номинальный

обменного курса обменный курс обменный курс

Рублевая денежная

Монетарное Стабильно низкая

база / Процентная Денежная масса

таргетирование ставка инфляция

Инфляционное Краткосрочная Прогноз по

таргетирование процентная ставка инфляцииРЕЖИМЫ МОНЕТАРНОЙ ПОЛИТИКИ

(2014г)

РЕЖИМЫ МОНЕТАРНОЙ ПОЛИТИКИ В СТРАНАХ-ЧЛЕНАХ МВФ

РЕЖИМ

КООРДИНАЦИЯ

Монетарное

Таргетирование

таргетирование

обменного курса ПОЛИТИКИ

Таргетирование

инфляции

Другой

КООРДИН

Количество 46,6% ( 89 стран) 13,6% (26 стран)

АЦИЯ 17,8% (34 22% (42

стран страны) страны)

ПОЛИТИК

Новая

Дания, И

Беларусь, Китай, Зеландия,

В том

числе Болгария, Узбекистан, Великобритания США,

Черногория, Таджикистран, Канада, Аргентина,

Хорватия, Нигерия, Уругвай Швеция, Индия и др.

Сингапур, Норвегия,

Вьетнам, Польша, Чехия,

Эквадор, Грузия,

большинство Армения, Перу

стран АфрикиЭволюция денежно-кредитной политики

в Республике Беларусь

Множественность целей.

2000

Стимулирующая ДКП, эмиссионное кредитование

100

Переход к таргетированию инфляции

Цель по инфляции

Таргетирование

обменный курс

1500

обменного курса

80

Монетарное

таргетирование

60

1000

40

500

20

0 0

1992-1996 1996-1999 2000-2011 2012-2014 с 2015 по настоящее время 2021-

Индекс потребительских цен, в процентах, декабрь к декабрю.Основные макропоказатели 1992-1999 гг.

Основные макропоказатели (1992-1999)

15 2500

10

2000

5

1500

процентов

процентов

0

1000

-5

500

-10

-15 0

1992 1993 1994 1995 1996 1997 1998 1999

прирост ВВП год к пред. году прирост ИПЦ (дек. к дек. пред. года) (правая ось)Таргетирование обменного курса

• Преимущества: • Недостатки:

• Утрата независимости ДКП (потеря

• Надежность и прозрачность возможности реагировать на внешние

• Инструмент для снижения шоки),отражение внешних потрясений

на внутреннюю экономику

инфляции

• наличие значительных ЗВР

• «импорт» более низкой

инфляции • опасность притока спекулятивного

капитала

• Устраняется краткосрочный

• ревальвация курса и влияние на

валютный риск

внешнюю торговлю

(волатильность)

• может усиливаться уязвимость

платежного баланса/долларизация

экономики

• Ошибки в определении равновесного

курса регулятором

10ВЛИЯНИЕ ОБМЕННОГО КУРСА НА

ЭКОНОМИКУ/ИНФЛЯЦИЮ

Влияние обменного ---обменный курс относительные цены экспорта, относительные цены

курса импорта экспортные доходы, импорт выпуск.

Рост экспорта и снижение импорта ведет к улучшению внешнеторгового

баланса страны и увеличению валовой добавленной стоимости в экономике

----обменный курс чистая задолженность в иностранной валюте

финансовое состояние экономических агентов инвестиции,

потребление внутренний спрос.

-----повышение процентных ставок служит дополнительным фактором,

ограничивающим рост выпуска (обменный курс финансовое состояние

экономических агентов риск-премия процентная ставка

инвестиции, потребление внутренний спрос.

------девальвация увеличивает импортируемую инфляцию, и как следствие,

темпы роста общего уровня цен в экономике: девальвация импортируемая

инфляция инфляция.

------девальвация покупательная способность заработной платы

заработная плата издержки производства инфляция. В то же время

рост издержек на труд может обусловить снижение расходов предприятия на

инвестиции: девальвация покупательная способность заработной платы

заработная плата издержки производства инвестиции

выпуск.

Влияние процентного (процентная ставка реальная ставка , рост издержек по привлечению

канала кредита , потребление инвестиции , выпуск).Почему отказались от таргетирования обменного курса

Чистый

экспорт

40

8

млрд. долларов США

35

ВВП = C + I + (X-M)

30

6

млрд. рублей

25

4

20

Внутренний

спрос

15 2

10

0

5

0 -2

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Импорт

Международные резервные активы за минусом краткосрочных обязательств Национального

банка и Правительства Республики Беларусь (правая ось)

Обменный

курс Государственный долг (левая ось)Анализ текущего счета

Внешний и внутренний сектора связаны друг с другом => два

важных тождества:

GDP = C + I + (X-M)

1) Совокупный внутренний спрос, доходы и сальдо текущего счета.

Совокупный внутренний спрос (A) = C + I

GNDI = GDP + YF + TRF

Сбережения (S) = GNDI – C

=> GNDI = C + I + (X-M) + YF + TRF = A + CAB

GNDI – A = CAB

САB- сальдо текущего счетаАнализ текущего счета

2) Сбережения, инвестиции и сальдо текущего счета

GNDI – A = CAB

GNDI – (C + I )= CAB

GDP = C + I + (X-M)

GNDI – A = CAB = S – I

Если A > GNDI (дефицит счета текущих операций).

Если A < GNDI (профицит счета текущих операций)

Если A = GNDI (счет текущих операций сбалансирован)САЛЬДО СЧЕТА ТЕКУЩИХ ОПЕРАЦИЙ И ОСЛАБЛЕНИЕ

НАЦИОНАЛЬНОЙ ВАЛЮТЫ

Сальдо счета теущих операций и ослабление национальной валюты

Республики Беларусь (2000-2012)

1 20

0

0

-1

млрд. долларов США

-2

-20

процентов

-3

-4 -40

-5

-60

-6

-7

-80

-8

-9 -100

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Сальдо счета текущих операций уменьшение обм. курса к доллару СШАВЗАИМОСВЯЗЬ ИПЦ И ОСЛАБЛЕНИЯ КУРСА

Взаимосвязь роста ИПЦ и ослабления валютного курса (2000-2018)

120 10

0

100

-10

80

процентов

-20

процентов

60 -30

-40

40

-50

20

-60

0 -70

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

прирост ИПЦ (дек. к дек. пред. года) уменьшение среднего курса руб. к доллару США (правая ось)Режимы монетарной политики

Таргетирование обменного курса

Монетарное таргетирование

Таргетирование инфляцииРежим монетарного таргетирования

С 2015 года в Республике Беларусь действует режим монетарного таргетирования: Национальный банк,

исходя из целевого показателя инфляции, определяет целевой темп роста денежного агрегата.

Таргетирование обменного курса Монетарное таргетирование Таргетирование инфляции

Почему монетарное таргетирование?

• Недостаточный уровень золотовалютных резервов.

• Высокий уровень инфляционно-девальвационных ожиданий.

• Слабость процентного канала вследствие высокого уровня директивного

кредитования и долларизации экономики.

• Сохраняющаяся значимость валютного канала в условиях необходимости

пополнения золотовалютных резервов.

• Устойчивая связь между денежными агрегатами и инфляцией.

• Прогнозируемая взаимосвязь между эмиссией и денежной массой.Денежная масса

Уравнение количественной теории денег (уравнение обмена,

или уравнение Фишера) отражает связь между суммой денег и

общим объемом сделок:

МV = PТ

М – количество денег в обращении;

V – скорость обращения денег, которая показывает, сколько раз 1 руб. переходит из

рук в руки за определенный промежуток времени;

Т – общее число сделок за определенный период времени, другими словами, сколько

раз в течение года какие-либо лица обменивают товары и услуги на деньги;

Р – цена, по которой совершается типичная сделка, т. е. средняя цена одной сделки.Основной вывод

количественной теории:

Если Центробанк удерживает предложение денег на стабильном

уровне, уровень цен будет неизменным.

Если Центробанк увеличивает предложение денег, то уровень цен

растет.

Таким образом, изменение количества денег в обращении определяет

уровень цен в экономике. Т.е. в долгосрочном периоде времени рост

товарных цен определяется предложением денегРежим монетарного таргетирования

Режим монетарного таргетирования: Национальный банк, исходя из

целевого показателя инфляции, оценок потенциального роста

производства и динамики скорости обращения денег в рамках

количественного уравнения обмена, определяет целевой темп роста

денежных агрегатов и объявляет его общественности.

Наименование Операционный Промежуточны

Конечная цель

режима ориентир й ориентир

Рублевая денежная

Монетарное база

Денежная масса Инфляция

таргетирование

Процентная ставкаМонетарное таргетирование

Монетарное таргетирование: Национальный банк, исходя из целевого

показателя инфляции, оценок потенциального роста производства и динамики

скорости обращения денег в рамках количественного уравнения обмена,

определяет целевой темп роста денежных агрегатов и объявляет его

общественности.

Где ∆ М– цель по приросту денежной массы за период ,∆Y – прирост

равновесного ВВП, π- цель по инфляции, ∆ V – изменение скорости

обращения денег.

Пример: Если темп прироста равновесного ВВП = 3 процента, цель

по инфляции = 9 процента, а спрос на деньги стабилен (скорость

обращения неизменна, ), тогда цель по приросту денежного

предложения = 12 процентов.МОНЕТАРНОЕ ТАРГЕТИРОВАНИЕ

ПРОБЛЕМЫ:

• Для какого агрегата устанавливать показатель ?

• Должна быть сильная и устойчивая связь между динамикой денежного агрегата и

инфляцией. Функцию спроса на деньги сложно оценить

• Недостаточно наглядный и понятный промежуточный ориентир

• ЦБ контролирует денежную базу/денежная масса-результат взаимодействий

банков и экономики. Создают деньги в результате мультипликации резервных денег

• Между воздействием ДКП на денежный агрегат и инфляцией существует

значительный и неустойчивый временной лаг

• Жесткий контроль за денежной базой может приводить к высокой волатильности

процентных ставок

• В условиях высокой долларизации депозитов изменение обменного курса

белорусского рубля технически приводит к увеличению рублевого эквивалента

валютной составляющей денежной массы, однако, в меньшей степени воздействует

на инфляцию (можно достичь цели, но не выполнить промежуточный)Режим ”ТАРГЕТИРОВАНИЕ ИНФЛЯЦИИ “(ИТ)

ТАРГЕТИРОВАНИЕ ИНФЛЯЦИИ – это режим денежно-кредитной политики, который

характеризуется публичным объявлением цели по инфляции на среднесрочный

период, институциональной независимостью и повышенной ответственностью

центрального банка по достижению данной цели и транспарентной монетарной

политикой, направленной на управление инфляционными ожиданиями.

Целевой ориентир Промежуточный ориентир Операционный ориентир

Краткосрочная процентная

Инфляция Прогноз по инфляции

ставка

Основным инструментом монетарной политики является процентная ставка, а основным

объектом воздействия – инфляционные ожидания.Что такое таргетирование инфляции?

ТАРГЕТИРОВАНИЕ ИНФЛЯЦИИ – это способ проведения денежно-

кредитной политики, направленный на обеспечение ценовой стабильности, и

включает в себя следующие основные элементы:

признание ценовой стабильности как основной цели денежно-кредитной

политики;

публичное объявление целевых значений инфляции на среднесрочную

перспективу,

признание ответственности Национального банка за ценовую

стабильность;

операционная и институциональная свобода Национального банка.

Основным инструментом монетарной политики становится процентная

ставка;

прозрачность и подотчетность в проведении и оценке мер денежно-

кредитной политики;

надежная методология прогнозирования инфляции и ее связи с другими

макроагрегатами, а также действенная процедура включения результатов

прогноза в разработку и реализацию мер денежно-кредитной политики.Что такое таргетирование инфляции?

Центральный банк привержен достижению низких и

стабильных темпов инфляции в краткосрочной и

долгосрочной перспективе.

Центральный банк может преследовать другие цели

при условии, что инфляция остается на низком и

стабильном уровне: политика должна по-прежнему

внушать доверие

Действия не должны подрывать веру

общественности в то, что

Центральный банк привержен

стабильности цен

!КАК РАБОТАЕТ ИТ ? В краткосрочном периоде инфляция частично предопределена существующими ценовыми и трудовыми контрактами, а также индексацией прошлой инфляции. Монетарная политика может влиять только на ожидаемую будущую инфляцию (”forward-looking) Изменяя монетарные условия в ответ на новую информацию, ЦБ воздействуют на ожидаемую инфляцию и приводят ее со временем к таргетируемому уровню, что в конечном итоге ведет к достижению фактической инфляцией целевого уровня

Как работает ИТ?

Ставка рефинансирования Ставки на кредитно-депозитном рынке

Обменный курс

Совокупный спрос

Ставка на межбанковском

рынке (потребление, инвестиции,

экспорт/импорт)

Инфляционные ожидания

Цены на активы

Инфляционные ожидания

ИнфляцияПРЕИМУЩЕСТВА ИТ • Большая свобода и гибкость действий ЦБ (ориентир среднесрочный- отклонения на краткосрочном интервале допустимы) /может способствовать снижению волатильности выпуска. Цель ЦБ заключается не только в стабилизации инфляции около таргетируемого уровня, но стабилизации выпуска, как можно ближе к потенциальному уровню. • Повышение доверия к монетарной политике и повышение контроля над инфляционными ожиданиями в краткосрочный период (цель доступна и понятна) • Операционная свобода вынуждает проводить открытую и прозрачную политику • Меньшие экономические потери в случае ошибок политики ( в отличие от таргетирования обменного курса или денежных агрегатов)

Потенциальные недостатки режима ИТ •трудности в определении силы ответной реакции ЦБ на отклонение фактической (прогнозной) динамики инфляции от таргетируемого уровня. (сильная реакция- волатильность выпуска и др .макропеременных может значительно колебаться недостаточная- затруднительно зафиксировать инфляционные ожидания) •повышение волатильности обменного курса. ИТ предполагает гибкое курсообразование с минимальным вмешательством ЦБ •трудности в реализации режима в странах с развивающимся рынком. Как правило, в странах, относящихся к данной группе, фискальные и финансовые институты развиты слабее.

Основные факторы

эффективного функционирования ИТ

1. Консенсус в обществе и органах власти

низкая инфляция – приоритет государственной политики

2. Доверие к политике Национального банка

3. Работающий процентный канал

импульс: Национальный банк → экономика

отклик : Национальный банк ← экономика

4. Принятие Национальным банком решений на основе прогнозных оценок

инфляционного давленияЧто необходимо сделать?

Получить мандат…

•Установление приоритетной целью деятельности

Внести изменения в

Национального банка – обеспечение ценовой

Банковский кодекс

стабильности;

•Изменение контролируемого показателя по инфляции с

ежегодного на среднесрочный;

•Закрепление институциональной и операционной

независимости Национального банка;

•Повышение ответственности Правления

Национального банка Республики Беларусь за

невыполнение установленного показателя по

инфляции.Что необходимо сделать?

Увеличить транспарентность…

Совершенствование информационной политики

I задача внедрение надлежащей практики…

Регулярность Инициативность Открытость

Усиление коммуникационной политики

II задача проведение соответствующих мероприятий…

Пресс-конференции Брифинги Семинары Интернет

Встречи с экспертамиЧто необходимо сделать?

Создать условия…

I задача Восстановление работы процентного канала

Дедолларизация Рыночная экономика Демонополизация

Директивные

Отмена рекомендаций

кредиты

Совершенствование системы рефинансирования

II задача

Валютные

Управление ликвидностью Система операций

интервенцииЧто необходимо сделать?

Внедрить в практику…

Совершенствование модельного аппарата

I шаг разработка надежной методологии

Модель среднесрочного Развитие практики оценки Факторные

прогнозирования инфляционных ожиданий модели инфляции

(QPM)

Внедрение модели среднесрочного прогнозирования в

II шаг разработку и принятие решений

по мерам денежно-кредитной политики

Представление Процесс принятия решений

результатовБлагодарим за внимание!

Вы также можете почитать