Трансфертное ценообразование в банках - 11 декабря 2013 г.

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

Трансфертное

ценообразование в банках

11 декабря 2013 г.

Глобальные тенденции

трансфертного ценообразования

Владимир Елизаров

2 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»

Содержание Вступление 1. Глобальные тренды в мире ТЦО 2. Что принесет завтрашний день? 3. Что делать? 4. Роль налогового менеджера в современном мире 3 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»

Глобальные тренды

в мире ТЦО

4 Глобальные тенденции трансфертного ценообразования © 2013 ЗАО «Делойт и Туш СНГ».

Тренды в мире ТЦ

• Беспрецедентное количество ТЦО аудитов со стороны налоговых органов, в том числе и

компаний среднего и малого бизнеса. Больше случаев доначисления.

• Значительное внимание в СМИ налогам в общем и ТЦО в частности. Обвинения против

крупных компаний в связи с предположительно неуплаченными налогами.

• Изменение существующих правил ТЦО в России, Бразилии, Австралии, Филиппинах,

Вьетнаме, и т.д.

• ООН опубликовала Руководство по ТЦО для развивающихся стран.

• Сотрудничество между странами, одновременные проверки в нескольких странах.

• Акцент на сущность операций.

• Пересмотрение квалификации сделок по финансированию (заем или капитал).

5 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»

Тренды в мире ТЦ

• Ряд новых публикаций:

− Июнь 2012 – Первый драфт ОЭСР по сделкам с нематериальными активами.

− Февраль 2013 – OЭСР – Снижение Налоговой Базы и передача налогов другому

налогоплательщику с более низкой категорией налогообложения (СБПД)

− Апрель 2013 – OЭСР – Оценка риска для целей ТЦО

− Май 2013 – OЭСР – «Безопасная гавань» для установления контролируемых трансфертных

цен

− Июль 2013 – Второй проект Рекомендаций по сделкам с нематериальными активами

− Июль 2013 – План действий по СБПД

− Июль 2013 – «Белая книга» по документации ТЦО

• Общая проблема – дефицит бюджета. Результат – агрессивные проверки налоговых органов

• Наиболее яркий пример – Индия. Астрономические доначисления. Более 1500 случаев

рассматривается судами в связи с ТЦО

.

6 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»

Что принесет завтрашний

день?

7 Глобальные тенденции трансфертного ценообразования © 2013 ЗАО «Делойт и Туш СНГ».

Что принесет завтрашний день? Вопросы: • Вечны ли традиционные методы? Рутинные функции? • Как готовиться к предстоящим проверкам? • Влияние на финансовую отчетность? Что мы ожидаем в скором будущем: • Дополнительные публикации / разъяснения ОЭСР • Постепенное исчезновение юридических лиц, не несущих рисков, особенно по отношению к сделкам с интеллектуальной собственностью • Решения Российских и зарубежных судов, которые могут внести ясность и новые стандарты 8 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»

Что делать? 9 Глобальные тенденции трансфертного ценообразования © 2013 ЗАО «Делойт и Туш СНГ».

Что делать? • Готовить документацию заранее • Не “экономить” на качестве документации и уровне детальности • Вовлекать коллег из бизнеса в процесс подготовки документации и удостовериться, что коллеги из бизнеса понимают логику документа по ТЦО и принципа ценообразования и согласны с ней • Убедиться, что вторая сторона сделки задействована и согласна с заключением • Рассматривать потенциальные возможности планирования в режиме реального времени в соответствии с изменениями в бизнесе (M&A, изменение структуры бизнеса, и т.д.) • Не игнорировать “банальные” сделки – распределение общих расходов, процентные ставки по займам, поручительства 10 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»

Роль налогового

менеджера в современном

мире

11 Глобальные тенденции трансфертного ценообразования © 2013 ЗАО «Делойт и Туш СНГ».Роль налогового менеджера в современном мире • Определение цели организации и согласование с высшим руководством • Определение индикаторов для мониторинга эффективности налоговой структуры в достижении поставленной цели • Координация ресурсов и контроль над ними • Распределение ресурсов • Мониторинг эффективности существующей структуры 12 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»

Методология трансфертного

ценообразования для банковских

операций

Владимир Елизаров, Партнер, Делойт СНГ

Майя Борзова, Менеджер, Делойт СНГ

13 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»Содержание

1. Краткий обзор

2. Методы трансфертного ценообразования

3. Практические примеры

‒ Гарантии, поручительства

‒ Услуги головного офиса

‒ Применение метода распределения прибыли

14 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»Краткий Обзор 15 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»

Краткий Обзор Текущая ситуация: Фокус на финансовые операции • Ценообразование внутригрупповых финансовых операций может оказать серьезное влияние на налогооблагаемый доход группы на региональном и международном уровне • Цель транснациональных компаний: осуществление последовательного и экономически эффективного процесса ценообразования и документооборота, а также снижение эффективной ставки налогообложения в рамках группы компаний • Волатильность на финансовых рынках (например, существенное повышение процентных ставок в 2008-2009 гг.) усиливает важность определения процентной ставки по принципу вытянутой руки • Существенная судебная практика на международном уровне (GE Capital, Канада; ConocoPhillips, Norway) и наличие разъяснений налоговых органов (например, в Австрии, Германии) 16 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»

Методы трансфертного

ценообразования

17 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»Методы ТЦО

Операции, осуществляемые финансовыми институтами

Методы трансфертного ценообразования применяются для проверки международных сделок

между взаимозависимыми компаниями на их соответствие принципам «вытянутой руки», то

есть на соответствие рыночным условиям (ст. 9 Модельной налоговой конвенции ОЭСР)

Методы трансфертного ценообразования

Методы, основанные на анализе сделки Методы, основанные на

Прочие методы

(Transactional methods) анализе прибыли (Profit methods)

Метод

Метод Соглашение

сравнительной

Метод цены Расходы чистой Метод о распределении

неконтролируемой

перепродажи Плюс прибыли распределения затрат Прочие

цены

(Resale Price (Cost Plus (Transactional прибыли (Cost методы

(Comparable

Method ) Method) Net Margin (Profit Split Method) Contribution

Uncontrolled

Method – TNMM) Arrangement – CCA)

Price Method – CUP)

18 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»Методы Трансфертного Ценообразования

Концепция метода СРЦ

Метод Краткое описание Порядок

Метод

сопоставимой

рыночной Да

цены Внутренняя СРЦ доступна?

• Внутренний: • Внутренняя СРЦ: Нет

Срок погашения:

Сопоставимые Краткосрочный,

сделки заемщика ФинКо Среднесрочный,

Цена третьей

или кредитора с Долгосрочный?

стороны

третьими лицами ТЦ

Валюта: EUR, GBP, JPY, USD?

Взаимозависи Третья

мое лицо сторона

Кредитоспособность

• Внешний: • Внешняя СРЦ:

Сопоставимые

Третья

операции между ФинКо

сторона А Использование внешней СРЦ

третьими лицами (Блумберг)

Цена

ТЦ третьей

стороны Процентная ставка по принципу

Взаимозависи Третья вытянутой руки

мое лицо сторона Б

19 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»Методы Трансфертного Ценообразования

Затратный метод

Описание Метода Краткий Обзор Порядок

Модифицирован-

ный Затратный

метод: Определение срока, валюты

• Затраты на •Займ: Третья займа, кредитоспособности

рефинансирова- сторона заемщика

ние займа плюс Возможные

маржа с учетом Затраты на рефинансированиe

затраты на В случае отсутствия данных –

кредитного риска рефинансированиe

заемщика ФинКо использование расчетных

ТЦ= TЦ Корректировка на кредитный

Возможные риск

затраты на Взаимозависи

мое лицо

рефинансированиe

+ адм. расх. +/- Административные расходы

+ корректировка на

кредито-

способность

Процентная ставка по принципу

вытянутой руки

20 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»Проектный подход 21 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»

Методы Трансфертного Ценообразования

Различные подходы

Принцип «вытянутой руки» в отношении условий внутригрупповых займов и

процентной ставки по ним

Метод сопоставимых рыночных цен

Затратный метод

(СРЦ)

Внутренняя СРЦ Внешняя СРЦ

Затраты на рефинансирование + Договоры займа с Общедоступные

Накладные расходы третьими лицами базы данных

Требования к финансирующей компании (Substance)

Опытные

Капитал Офисы Задачи

сотрудники

22 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»Проектный подход

Шаги для анализа внутригрупповых займов

1 2 3 4

Анализ Рекомендации

Анализ условий по внутри-

Сбор данных кредитного принципа групповым

риска вытянутой займaм /

руки документация

23 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»Проектный подход

Шаги для анализа внутригрупповых займов

Разработка документации по

трансфертному Сбор данных о Анализ

ценообразованию заемщике кредитоспособности

Подготовка

договоров

внутригрупповых Применение рейтинговых

займов моделей (S&P Credit Model,

Moody’s Risk Calc Model)

Юридический анализ

i BB

BB

B

A+

Анализ условий

Определение

предоставления займа (срок,

рыночных

Сравнительный анализ валюта, объем, возможность

процентных ставок

t досрочного погашения и т.д.)

24

24 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»1. Сбор данных

Рекомендации по

Анализ условий

Сбор Анализ внутригруп-

принципа вытянутой

данных кредитного риска повым займaм /

руки

документация

• Финансовые показатели заемщика и кредитора

• Цели займа (покупка/ рефинансирование)

• Условия предоставления займа

− Дата выдачи

− Срок

− Валюта

− Ставка (фиксированная или плавающая)

− Комиссия за предоставление займа

− Использование займа/комиссия за обязательство предоставить финансирование

• Особенности, заслуживающие внимания:

− Оговорка о субординировании

− Право на досрочное погашение

• Проверка возможных внутренних СРЦ, включая затраты на финансирование кредитора

25 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»2. Анализ кредитного риска

Обзор

Рекомендации по

Анализ условий

Сбор Анализ внутригруп-

принципа вытянутой

данных кредитного риска повым займaм /

руки

документация

• Обычно известны валюта и даты предоставления и погашения займа (или предполагаемой

сделки), но как определить кредитоспособность компании-заемщика?

• Для определения кредитоспособности физического лица/компании/государства

используются кредитные рейтинги.

• Низкий кредитный рейтинг свидетельствует о высокой вероятности неплатежа по

обязательствам. Обычно кредиторы либо не выдают займы лицам с низким кредитным

рейтингам, либо берут за это более высокую процентную ставку, которая отражает

принимаемый кредитором риск.

• Примеры агентств, которые присваивают кредитный рейтинг: Standard & Poors, Fitch,

Moody’s.

26 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»2. Анализ кредитного риска

Долгосрочные Примеры

рейтинги, S&P

Иневетицио AAA Великобритания, Германия, Microsoft Corp.,

нная ExxonMobil, Johnson&Johnson

категория

AA+ США, Франция

Снижение кредитоспособности

AA Бельгия

AA- Китай, Саудовская Аравия

A+ Coca-Cola

A BP Plc

A- Tesco Plc

BBB+ BAE Systems Plc

BBB Россия, Транснефть, Газпром, РЖД

BBB- Норильский Никель, Мегафон, Лукойл, Роснефть

Спекулятив BB+ Ростелеком

ная

BB Северсталь, МТС, Система

категория

BB- Банк «Уралсиб»

B+ Evraz Group, X5 Retail Group N.V.

B Renaissance Capital

B- Метинвест, ДТЭК, Нафтогаз, Кернел, Ferrexpo

CCC+

CCC

CCC-

CC Греция

27 Трансфертное ценообразование в банках

D © 2013 ПрАТ «Делойт энд Туш ЮСК»2. Анализ кредитного риска

Позиция налоговых органов в отношении оценки рейтинга

Рекомендации по

Анализ условий

Сбор Анализ внутригруп-

принципа вытянутой

данных кредитного риска повым займaм /

руки

документация

Group Rating

Пример, Германия (Sec 6.3.2 Admin Principles 1983;

OECD: „…no service BMF, 29 Марта 2011)

would be received

where an associated

“Capital Пример, Австралия: установление СРЦ в зависимости

enterprise by reason

adjusted” от размера долга в рыночных условиях (Правила

of its affiliation alone Налогообложения TR 2010/7)

Rating

has a credit-rating Пример, Aвстрия: Анализ структуры капитала

higher than it would if заемщика в сравнении с типичной структурой капитала Методологии

it were unaffiliated, в соответствующей индустрии (Мачу/Штайнер, рейтинговых

but an intra-group Практический пример „Займы финансовой компании“) агентств

service would usually (напр. S&P)

exist where the Предпо- Пример, Канада: Решение суда в отношении GE Capital

higher credit rating лагаемая Canada (См. ниже)

were due to a Оценка Пример, Австралия: Косвенное участие может иметь

guarantee by another значение (Правила Налогообложения TR 2010/7)

group member…”

(Sec. 7.13 OECD Пример, Великобритания (Правило Тонкой

Principles) Капитализации – правило ICTA88/SCH28AA)

Stand-alone Rating

28 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»2. Анализ кредитного риска

Примеры позиций налогоплательщиков

Автономный рейтинг Групповой

компании рейтинг

Регулярное применение кредитной модели S&P CreditModel или Moody‘s

Группа A RiskCalc:

• Доступность финансовой информации и возможность консолидации

• Административные издержки

Применение упрощенной рейтинговой модели:

Группа B • Выбор соответствующих ключевых показателей

эффективности (KPIs)

• Классификация компаний в зависимости от рейтинга

должна быть подтверждена эмпирически

Группа C Корректировка группового рейтинга в зависимости от

показателей:

• Выручка/Активы/Функции

• Страновой риск

Notching-down:

Группа D

• Структура группы: „расстояние “ до

конечных владельцев

Регулярное использование группового

рейтинга:

Группа E • Применение единообразного рейтинга

для всех компаний Группы

29 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»2. Анализ кредитного риска

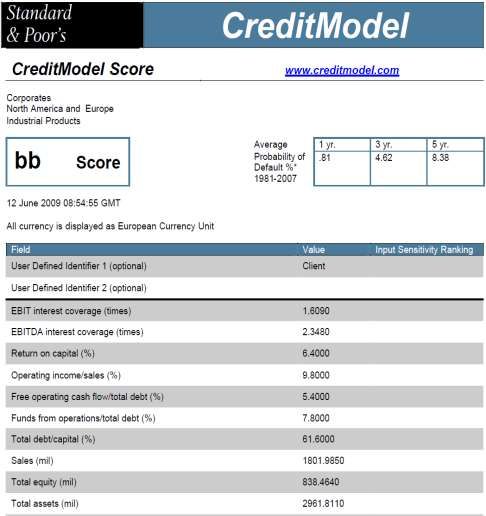

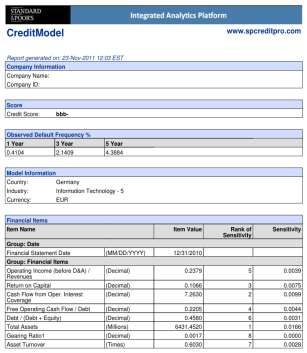

Расчет кредитоспособности на примере S&P CreditModel

Рекомендации по

Анализ условий

Сбор Анализ внутригруп-

принципа вытянутой

данных кредитного риска повым займaм /

руки

документация

• Кредитный риск заемщика важный

показатель при расчетах процентной

ставки по принципу вытянутой руки

• S&P предлагает S&P CreditModel

• CreditModel – Кредитная модель

основана на финансовых показателях,

релевантных для расчета

кредитоспособности (движение

основных средств, процентное

покрытие), на основе баланса или

отчета о прибылях и убытках заемщика

• Консолидация финансовых

показателей необходима для

холдинговых компаний

30 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»3. Анализ условий принципа вытянутой руки

Рекомендации по

Анализ условий

Сбор Анализ внутригруп-

принципа вытянутой

данных кредитного риска повым займaм /

руки

документация

Кредитоспособность заемщика как основа

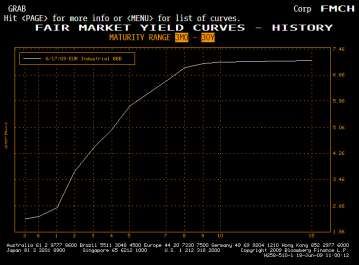

• Анализ кривых процентных ставoк • Анализ индивидуальных сделок (облигации)

Кривая Fair Market Yield показывает Разовая сделка (корпоративные облигации)

общую информацию о процентных Критерии: дата выпуска, основная сумма,

ставках для различных сроков срок погашения, и т.п.

погашения, заемщика и валюты Интерквартильный интервал

31 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»4. Документация

Рекомендации по

Анализ условий

Сбор Анализ внутригруп-

принципа вытянутой

данных кредитного риска повым займaм /

руки

документация

Содержание

I Основная часть

1. Обоснование причин выбора

метода

2. Указание на используемые

источники информации

3. Расчет интервала рыночных цен

4. Сумма полученных доходов и

сумма произведенных расходов

5. Сведения об экономической

выгоде EUR-Spreads < 1 Year 1 – 3 Years 3 – 5 Years 5 – 10 Years

II Специальная часть Category 1: A/BBB 80 110 150 200

1. Описание основных характеристик Category 2: BBB/BB 120 160 220 300

Category 3: BB/B 150 220 320 450

сферы Subordination < 1 Year 1 – 3 Years 3 – 5 Years 5 – 10 Years

2. Анализ взаимозависимых лиц Category 1: A/BBB 20 30 40 50

3. Сведения о контролируемой Category 2&3: BB&B 30 50 70 100

сделке и функциональный анализ Fixed to Floating < 1 Year 1 – 3 Years 3 – 5 Years 5 – 10 Years

4. Выбор методики ценообразования EUR-LIBOR Swap 4,25% 4,5% 4,75% 5%

FX-Premium < 1 Year 1 – 3 Years 3 – 5 Years 5 – 10 Years

Приложения

EUR vs. USD -80 -60 -70 -70

* Please note that ordinarily we would determine ranges rather than apply exact figures in order to incorporate some level of flexibility into the

pricing mechanism

Основной принцип политики Excel файлы

32 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»Корректировки (опционально) 33 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»

Стандартные корректировки В целях улучшения сопоставимости выбранных операций, обычно производятся следующие корректировки: • Сроки погашения • Валюта • Фиксированная или плавающая ставка • Досрочное погашение • Субординирование • Oбеспечения исполнения обязательства 34 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»

Корректировка сроков погашения

• Корректировка разницы между сроками погашения может быть произведена при помощи

линейной интерполяции

• Пример: возможности погашения раньше 6 лет – нет

Эф. % ставка

EUR Industrial (A)

5.0%

4.75%

4.50

5 6 7

yrs yrs yrs

Срок погашения

35 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»Валютная Корректировка (1/2) • Блумберг предоставляет множество кривых процентных ставoк в USD и EUR • Данных пo процентным ставкaм для финансовых операций в различных валютах (например, RUB, PLN, CZK и т.д.) значительно меньше • Тем не менее, процентныe ставки по государственным облигациям более доступны Решение: Осуществлять валютные корректировки на основе процентных ставок в евро или долларах 36 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»

Валютная Корректировка (2/2)

Основная Идея

• BB кривая для рублевых процентных ставок недоступна:

− BB кривая процентных ставок в Евро является точкой отсчета

− Определяется разница между рублевыми ставками и ставками в Евро используя кривые

процентных ставок пo государственным облигациям

− Разница добавляется к BB кривой с процентными ставкам в евро

Ставка % p.a.

построенная BB RUB

BB EUR

Кривая доходности для рублевых

FX государственных облигаций

доход Кривая доходности государственных

облигаций в евро

Срок платежа

37 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»Процентная ставка фиксированная – плавающая

• Процентные ставки в большинстве внутригрупповых займов

плавающие, например, на основе 6-месячной LIBOR + маржа (например, 300 bp)

• С целью увеличить сопоставимость, процентные ставки по операциям между

взаимосвязанным организациям, определяемые в Блумберге, подлежат корректировке

Шаг 1: Определение ставки-Swap с равным сроками погашения

Продолжительность 5 лет

Процентная ставка

Ставка-Swap 4.25%

Шаг 2: От рыночной процентной ставки вычитается процентная SWAP-ставкa:

7.9% (фиксированная процентная ставка в соответствующей валюте и с соответствующим

сроком погашения) – 4.25% (Swap-ставка в соответствующей валюте и с соответствующим

сроком погашения) = 3.65% = 365 bp (маржа добавляется к базовой ставкe в

соответствующей валюте в течение 5 лет)

38 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»Корректировка на право досрочного погашения

• Соглашения внутрикорпоративного займа часто заключаются с правом досрочного погашения

(call option) или с правом досрочного расторжения для заимодавца (put option)

• Основная экономическая интерпретация:

− Покупатель опциона имеет право, но не обязательство, выплатить долг досрочно или

прекратить действие договора в определенный момент

− Третья сторона требует компенсацию за предоставление определенных прав другой

стороне

• Корректировка для целей трансфeрного ценообразования:

− Найти сопоставимую сделку с аналогичными опциями; различие в процентных ставках

может быть использованo в качестве альтернативной цены, которая может увеличить

процентную ставку (call option) или уменьшить её (put option)

− Определить альтернативную цену, используя финансово-математическую модель как Black-

Scholes

• Обратите внимание: возможность предоплаты для заемщика требуют регулярного

отслеживания, исполнила ли третья сторона опцион

39 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»Субординированиe

• Если внутригрупповой займ является cубординированным к другим займам, рейтинг (и

соответственно процентная ставка) может быть скорректирована, чтобы учесть более

высокий риск

• Возможные корректировка: рекомендации по рейтингам S&P

− Поиск сопоставимых финансовых операций, например, в Блумберге

• Сопоставление cубординированныx и неcубординированных облигаций с целью

рассчитать разницу процентных ставок

• Сопоставление cубординированныx и неcубординированных Credit Default Swaps с

целью рассчитать разницу процентных ставок

• Понизить рейтинг, чтобы учесть субординацию

40 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»Услуги головного офиса 41 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»

Прочие Услуги

ТЦО для прочих услуг

1 2 3

Была ли оказана Рыночный уровень

Выгодна ли услуга

размера

услуга? получателю? вознаграждения?

Дублирование функций

Выплаты акционеру Не вычитаемые для целей НП

Необоснованность

Услуги

Выбор

Прямая подходящего

метода

Выгода СРЦ

Косвенная

4ый метод Затраты

5ый метод

Наценка

42 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»Обоснование комиссии за

поручительство на примере

GE Сapital

43 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»Обоснование комиссии за поручительство

На примере GE Сapital (1/4)

История вопроса

1988 1995

GE Capital GE Capital 1996

2000

берет под начинает Период, на

Последний 4 декабря 2009

гарантию безоговорочно который 15 декабря

год, Налоговый суд

новые взимать распростра- 2010

подлежащий Канады

долговые комиссию за няется Суд отклоняет

судебному выносит

ценные гарантию в судебное апелляцию

разбиратель- решение

бумаги, размере 1% в разбира-

ству

выпущенные пользу GE тельство

GE Канада Канада

• GE Capital Канада выплачивает комиссию за гарантию

в размере 100 bps

• В 1996 – 2000 гг. Налоговая служба Канады оспорила

налогооблагаемые расходы в сумме 136 миллионов долларов

• Налоговый суд Канады (TCC) выносит решение в пользу GE

44 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»Обоснование комиссии за поручительство

На примере GE Сapital (2/4)

• Финансовая 183 базисных пункта 100 базисных

отчетность клиента, были признаны пункта были «равны

возможно Автономны судом как или были меньше,

предварительная, й рейтинг допустимая разница чем рыночная

использовалась для цена»

получения

автономного

рейтинга

• Качественные Спред

Распре-

факторы, такие как Статус-кво доходности

деление

взаимодействие с рейтинг /

сбережений

менеджментом, сбережений

совместное название

и другие факторы

• Структурное субор- В

динирование, Рейтинг с

сравнении

необходимое для учетом Комиссия за

с

поддержки пору-

получения рейтинга рейтингом

головной чительство

(notching approach) головной

компании

компании

45 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»Обоснование комиссии за поручительство

На примере GE Сapital (3/4)

Методология ценообразования гарантий

Рейтинг

AAA Рейтинг группы

AAA-

AA+ Различие между процентными

AA ставками по групповому рейтингу и

рейтингу статус-кво = Основа для

AA- расчета комиссии за гарантию

BBB+

BBB

BBB-

Рейтинг статус-кво

BB+

BB Три ступени (notches) выше =

Поддержка головной компании

BB-

Автономный рейтинг

B+

46 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»Обоснование комиссии за поручительство

На примере GE Сapital (4/4)

Приведенная ниже методология использовалась судом для обоснования позиции:

1.Определение автономного кредитного рейтинга заемщика.

2.Корректировка автономного кредитного рейтинга для получения статус-кво рейтинга, т.е. с

учетом поддержки заемщика:

• Три ступени (notches) выше к автономному рейтингу GE Capital Канада

• Рейтинги GE Capital Канады и GE группы не уравниваются

3.Верхняя граница размера комиссии за поручительство устанавливается с использованием

доходного подхода

4.Различие между рыночными процентными ставками, соответствующих рейтингу статус-кво

GE Capital Канады и автономному рейтингу GE => «верхняя граница» составляет 183

базисных пункта

5.Определение рыночного размера платы за гарантию:

• 100 базисных пунктов «равны или меньше рыночной цены»

• Нет указания как установить комиссию за гарантию на рыночном уровне (согласно

принципу «вытянутой руки»)

47 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»Подготовка политики по

внутригрупповым займам

48 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»Подготовка политики по внутригрупповом займам

Основные этапы

1 2 3 4

Выбор Определение Калибровка

репрезен- рейтингов кредитно- Составление

тативных выбранных рисковой спред-карты

компаний компаний модели

49 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»Подготовка политики по внутригрупповому финансированию

Этап 1 и 2: Подготовка внутренней кредитно-рисковой модели

Выбор Выбор

репрезентативных репрезентативных

компаний и компаний 1

определение периода

проверки

Henkel Sandhausen

RATIOS USED IN S&P CREDITMODEL

Определение

рейтингов выбранных

LOCATION EUROPE

Consumer Products

MODEL (EUR)

CURRENCY EURO M

компаний

Ratio / Input Required for

2

Specific Model Base Case

Selected? YE

31.12.2010

Cash YES 52.831

Cash / Total Debt (%) NO 91.3%

EBITDA YES 312.300

Total Debt YES 57.879

EBIT interest coverage (times) NO 57.665

EBIT net interest coverage (times) YES 104.358

EBITDA interest coverage (times) NO 72.654

EBITDA net interest coverage (times) YES 131.697

Return on Capital (%) NO 41.8%

Return on Net Capital (%) YES 45.8%

Operating Income / Sales (%) YES 13.1%

Funds From Operations / Total Debt (%) NO 352.4%

Funds From Operations / Net Debt (%) YES 4040.8%

Калибровка кредитно-

Free Operating Cash Flow / Total Debt (%) NO 310.7%

Free Operating Cash Flow / Net Debt (%) YES 3562.9%

Total Debt / Capital (%) NO 10.8%

рисковой

Net Debt / Capital (%) YES 1.0%

Sales YES 2375.943

Total Equity YES 480.126

Total Assets YES 1035.505

модели

EBITDA / Sales NO 0.131

EBITDA / Average Assets NO 0.288

Total Debt / EBITDA NO 0.185

Funds From Operations / Interest NO 47.448

Использование

• S&P CreditModel внешней экспертизы Составление спред-

• Moody‘s RiskCalc для установления карты

кредитного рейтинга

50 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»Подготовка политики по внутригрупповому финансированию

Этап 3: Калибровка кредитно-рисковой модели

Выбор

Анализ отчетов Moody’s

репрезентативных

о конкретной индустрии

компаний

Определение Использование

рейтингов выбранных финансовой информации

компаний 2 соответствующих Определение

Определение рейтингов

компаний рейтингов выбранных

выбранных компаний

компаний

Сравнение

Сравнение

Классификация результатов

результатов Классификация

компаний в компаний в

зависимости от зависимости от Калибровка кредитно-

Калибровка кредитно-

полученных Корректировка результатов в уровня риска рисковой

рисковой

рейтингов по зависимости от страновых модели

модели 33

различным рисков, структур владения, и

группам риска т.д.

Составление спред-

Кредитно-рисковая

карты

модель

51 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»Подготовка политики по внутригрупповому финансированию

Этап 4: Составление спред-карты

Пример

только для иллюстрации

Выбор

репрезентативных

EUR-процентные

ставки

< 1 года 1 – 5 лет > 5 лет компаний

Категория риска 1

2.0% - 2.5% 2.5 - 3.0% 2.8% - 4.0%

(от BBB+ до BBB-)

Категория риска 2 Определение

3.0% - 4.0% 3.5% - 5.0% 4.7%- 6.0%

(от BB+ до BB-) рейтингов

выбранных компаний

Фиксированная -

< 1 года 1 – 5 лет > 5 лет

плавающая

EUR-LIBOR Swap 1.0% 1.3% 1.5%

Калибровка

кредитно-рисковой

модели

EUR-спред < 1 года 1 – 5 лет > 5 лет

Категория риска 1

100 bp - 150 bp 120 bp - 170 bp 130 bp - 250 bp

(от BBB+ до BBB-)

Категория риска 2

Составление спред-

200 bp - 300 bp 220 bp - 370 bp 320 bp - 450 bp карты

(от BB+ до BB-) 4

52 Трансфертное ценообразование в банках © 2013 ПрАТ «Делойт энд Туш ЮСК»Наименование «Делойт» относится к одному либо любому количеству юридических лиц, входящих в «Делойт Туш Томацу Лимитед», частную компанию с ответственностью участников в гарантированных ими пределах, зарегистрированную в соответствии с законодательством Великобритании; каждое такое юридическое лицо является самостоятельным и независимым юридическим лицом. Подробная информация о юридической структуре «Делойт Туш Томацу Лимитед» и входящих в нее юридических лиц представлена на сайте www.deloitte.com/about. Подробная информация о юридической структуре «Делойта» в СНГ представлена на сайте www.deloitte.com/ru/about. «Делойт» предоставляет услуги в области аудита, налогообложения, управленческого и финансового консультирования государственным и частным компаниям, работающим в различных отраслях промышленности. «Делойт» международная сеть компаний, которые используют свои обширные отраслевые знания и многолетний опыт практической работы при обслуживании клиентов в любых сферах деятельности в более чем 150 странах мира. Около 200 000 специалистов «Делойта» по всему миру привержены идеям достижения совершенства в предоставлении профессиональных услуг своим клиентам. Сотрудники «Делойта» объединены особой культурой сотрудничества, которая в сочетании с преимуществами культурного разнообразия направлена на развитие высоких моральных качеств и командного духа и повышает ценность наших услуг для клиентов и рынков. Большое внимание «Делойт» уделяет постоянному обучению своих сотрудников, получению ими опыта практической работы и предоставлению возможностей карьерного роста. Специалисты «Делойта» способствуют укреплению корпоративной ответственности, повышению общественного доверия к компаниям объединения и созданию благоприятной атмосферы в обществе. © 2013 ПрАТ «Делойт энд Туш ЮСК». Все права защищены.

Вы также можете почитать