ДАЙДЖЕСТ НОВОСТЕЙ РЫНОК ЖИЛОЙ - I ПОЛУГОДИЕ 2013 Г.

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

ДАЙДЖЕСТ НОВОСТЕЙ Рынок ЖИЛОЙ недвижимости РФ и Белгородской области I полугодие 2013 г.

Дайджест новостей Рынок жилой недвижимости РФ и Белгородской области за I полугодие 2013 г

СОДЕРЖАНИЕ

1. РОССИЙСКАЯ ФЕДЕРАЦИЯ.............................................................. 5

1.1 Рынок жилья городов России в 2012 году: медленное,

но уверенное восстановление........................................................ 5

1.2 Цены на российскую недвижимость топчутся на месте:

итоги I квартала 2013 года........................................................... 10

1.3 Хочется и колется: почему крупные девелоперы

не спешат идти в регионы РФ....................................................... 12

1.4 В России можно будет регистрировать недвижимость

через интернет............................................................................... 15

1.5 Квартиры с отделкой: от теории к практике....................... 15

1.6 Панельная перезагрузка: современные хрущевки

создали конкуренцию монолиту.................................................. 18

1.7 Вне зоны доступа: российским семьям нужно копить

на жилье в среднем 20 лет........................................................... 19

1.8 Замкнутый круг: жилье в РФ доступно только там,

где никому не нужно...................................................................... 20

1.9 Коттеджи в России: доступное жилье немассового

потребления................................................................................... 22

1.10 Жилье в России арендуют в 2-4 раза реже,

чем в США и Европе....................................................................... 25

1.11 Инвесторы возвращаются в ПИФы недвижимости......... 28

1.12 Что будет с ценами на квартиры после падения

курса рубля..................................................................................... 29

1.13 В России создадут перечень всех жилых домов.............. 30

1.14 Покупатели квартир в новостройках «молодеют» ......... 31

1.15 Минимальная цена аренды квартир в городах РФ

превысила 10 тыс руб в месяц..................................................... 31

1.16 Ипотека: как государство борется с пузырями

в экономике.................................................................................... 32

1.17 Ипотека: рынок регионов России....................................... 37

1.18 Налог на недвижимость снизит стоимость квартир

в мегаполисах, считает Минфин ................................................. 39

1.19 Первый год новой Москвы: ажиотаж на рынке жилья

остался в прошлом........................................................................ 39

1.20 Рейтинг крупнейших девелоперов Москвы.

Июнь 2013 .................................................................................... 40

1.21 Обзор рынка жилой недвижимости Москвы.

І полугодие 2013 ........................................................................... 42

3 Информационно-аналитическая служба ОАО Корпорация «Развитие»

Дайджест новостей Рынок жилой недвижимости РФ и Белгородской области за I полугодие 2013 г

1.22 Рынок жилья Москвы и области в 2012 году: цены

следовали за инфляцией.............................................................. 49

1.23 В Подмосковье хотят запретить строить жилье выше

девяти этажей................................................................................ 52

1.24 Обзор рынка новостроек Санкт-Петербурга.

І полугодие 2013 .......................................................................... 52

1.25 Обзор рынка жилья г. Воронежа, июнь 2013 года.......... 53

1.26 Воронеж занял 23 место в рейтинге городов России

по стоимости квартир.................................................................... 56

1.27 Рынок недвижимости Екатеринбурга на грани

коллапса.......................................................................................... 56

1.28 Нижний Новгород стал лидером в России по росту цен

на жилье, обогнав Москву............................................................ 58

1.29 Завод крупнопанельного домостроения начали строить

в Ульяновске.................................................................................. 58

2.

БЕЛГОРОДСКАЯ ОБЛАСТЬ.................................................................. 59

2.1 Белгородский рынок недвижимости:

итоги I полугодия 2013 года......................................................... 59

2.2 Аренда жилья в Белгороде: цены и особенности............... 61

2.3 Высокие цены на квартиры в Белгороде будут только

расти................................................................................................ 63

2.4 Белгородская недвижимость – диспропорции роста......... 65

2.5 Квартиры в Белгороде за 5-10 млн руб. – роскошь

или достойное жилье?................................................................... 68

2.6 В 2013 году большого скачка цен на жилье Белгорода

не ожидается.................................................................................. 71

2.7 Вернуть доверие белгородцев к таунхаусам

могут только качество и демпинг................................................ 73

2.8 В августе 2013 г. в Белгороде начнется строительство

домов по программе «2+2+3»..................................................... 73

2.9 Исторические кварталы Белгорода реконструируют

под элитное жилье......................................................................... 73

4 Информационно-аналитическая служба ОАО Корпорация «Развитие»

Дайджест новостей Рынок жилой недвижимости РФ и Белгородской области за I полугодие 2013 г

1 РОССИЙСКАЯ ФЕДЕРАЦИЯ

1.1 Рынок жилья городов России в 2012 году: медленное, но

уверенное восстановление

Дата публикации: 16.02.2013

Источник: realtymarket.ru

Внешние условия функционирования рынка жилья в 2012 году

Состояние рынка жилья в России в 2012 г. подобно остальным секторам экономики определялось

динамикой базовых макроэкономических факторов (цена на нефть, курс доллара, отток каптала),

которая имела колебательный характер.

Цены на нефть в начале года росли (до 125 $/баррель), но в июне-июле упали до 90, и к концу

года восстановились до 107 $/баррель. Среднегодовая цена составила в 2009 году 85 $/баррель,

в 2010 – 95, в 2011 – 105, в 2012 – 109 $/баррель.

Курс рубля к доллару сначала начал укрепляться (с 31,0 руб./доллар в декабре 2011 до 33,2 руб.

в июне), но к концу года снова ослаб (до 30,8 руб./доллар).

Рисунок 1. Цена на нефть и курс рубля к доллару

Отток капитала уменьшался все 4 квартала и по итогам года составил $58,6 млрд. (2008 -

$133,7 млрд., 2009 - $52,4 млрд., 2010 – $33,6 млрд., 2011 – 80,5 млрд). Таким образом, после всплеска

в 2011 году прошедший год дал уменьшение оттока капитала.

Такое поведение трех основных драйверов нашей экономики (и рынка недвижимости) привело

к тому, что два ключевых фактора следующего уровня (темпы роста доходов населения и ипотечного

кредитования) имели благоприятную динамику.

5 Информационно-аналитическая служба ОАО Корпорация «Развитие»

Дайджест новостей Рынок жилой недвижимости РФ и Белгородской области за I полугодие 2013 г

Рисунок 2. Чистый отток капитала частного сектора

Рост доходов населения по итогам года (по предварительным данным Росстата) в реальном

выражении составил 4,3%, в номинальном – 11,2% (после рекордно низких значений 2011 года – 0,8%

и 6,9% соответственно). Этот рост определялся также и смягчением кредитно-денежной политики

финансовых властей, связанным с повышенными послевыборными социальными обязательствами

руководства страны.

Рисунок 3. Динамика среднегодовых доходов населения РФ

Объем ипотечного кредитования, по предварительным данным АИЖК, вырос до 1,03 трн руб.

(2011 год – 716,9 млрд руб.) и до 870 тыс. кредитов (2011 год – 681 тыс.). Доля ипотечных сделок

составила примерно 20% (2011 год – 17,6%).

6 Информационно-аналитическая служба ОАО Корпорация «Развитие»

Дайджест новостей Рынок жилой недвижимости РФ и Белгородской области за I полугодие 2013 г

Рисунок 4. Объем ипотечного кредитования

Все это способствовало благоприятной динамике показателей рынка недвижимости в 2012 году.

При анализе влияния факторов на динамику рынка недвижимости необходимо учитывать не

только прямые (вертикальные) связи, но и горизонтальные (между одноуровневыми факторами)

и обратные связи. Так, снижение цен на жилье в период кризиса способствовало повышению

доступности ипотеки для граждан, а повышение цен при прочих равных условиях может затормозить

развитие ипотеки.

Динамика цен на вторичном рынке жилья городов России в 2007-2012 годах. Закономерности

послекризисного развития

В таблицах и на графиках приведены данные ежемесячного мониторинга цен на вторичном

рынке жилья 20-ти городов РФ с декабря 2006 по декабрь 2012 года. Сбор и обработка данных

проводилась сертифицированными РГР аналитиками рынка недвижимости по единой методике.

В течение фазы роста второго долгосрочного цикла развития рынка жилья, занявшего около 10 лет

(с середины 2000 года до осени 2008 года), цены предложения на вторичном жилье в городах России

выросли в 5-7 раз. В 2009 году падение цен на рынке жилья носило повсеместный характер (см. рис.

4 и табл. 1). В 2010 году в Москве началось плавное повышение цен (прирост 10%), но в большинстве

городов выборки продолжалась колебательная стабильность. Прирост цен в номинальном выражении

составил в Новосибирске – 9% (выше инфляции), в остальных городах выборки – от 7,9% (Красноярск)

до 0,7% (Кемерово). Отрицательный прирост всего в трех городах - Рязань, Шахты, Нижний Новгород

(от -1,2% до -2,9%). В 2011 году во всех городах выборки номинальные цены выросли, прирост

составил от 2 до 20%. В Москве рост цен составил те же 10%, в Тюмени, Екатеринбурге, Ижевске,

Ростове-на-Дону, Уфе - 10-17%, в Перми, Московской области, Нижнем Новгороде, Рязани, Ульяновске,

Петербурге, Челябинске, Кемерово, Красноярске – 6-10%, в Стерлитамаке РБ – 20%.

В 2012 году рост продолжался, за полугодие цены выросли от 1-6% в Красноярске, Москве,

Шахтах, Петербурге, Ростове, Мособласти, Тюмени до 7-13% в Екатеринбурге, Новосибирске,

Ульяновске, Рязани, Ижевске, Омске, Перми и до 22% в Стерлитамаке.

Из представленных в данной работе выборки в 20 городов (включая все города Московской

области как одну территорию) исторический максимум пришелся в основном на сентябрь-ноябрь

2008 года, в отдельных городах снижение началось еще в 2007 году (Екатеринбург, Ижевск),

в некоторых – в начале 2009 года (Уфа, Ульяновск, Шахты).

Минимальное значение достигнуто в основном в ноябре-декабре 2009 года (Москва, Петербург,

Новосибирск, Рязань, Тюмень), в некоторых городах чуть ранее (Красноярск, Пермь, Ижевск), в других

– в начале-середине 2010 года (Московская область, Тверь, Ульяновск, Ростов, Омск, Стерлитамак)

и даже во втором полугодии (Уфа, Кемерово, Шахты, Ярославль).

Результаты расчетов показывают (табл. 2), что в период кризиса от осени 2008 года до начала

2010 года цены на вторичном рынке жилья городов России упали на 17-38% (в Москве – на 20%).

К декабрю 2012 года в 8 из 20 городов исследованной выборки цены достигли докризисного

уровня и превысили его: Нижний Новгород, Екатеринбург, Ярославль, Москва, Ульяновск,

Барнаул, Рязань, Тюмень, Стерлитамак. Три города вплотную приблизились к докризисному

7 Информационно-аналитическая служба ОАО Корпорация «Развитие»

Дайджест новостей Рынок жилой недвижимости РФ и Белгородской области за I полугодие 2013 г

уровню цен: Ростов-на-Дону, Омск, Шахты. В остальных 10-ти городах уровень цен составляет

0,81-0,93 от докризисного.

Полученные данные регулярного мониторинга цен в городах выборки позволяют произвести

исследование закономерностей послекризисного восстановительного роста цен.

Таблица 2. Изменение средней удельной цены предложения квартир на вторичном

рынке жилья в характерных точках (упорядочено по степени падения после кризиса 2008 года)

город Падение Прирост от минимума,% Индекс цен от максимума

от максимума, 12.10 12.11 12.12 12.10 12.11 12.12

%

Кемерово 38 2 11 26 0,63 0,69 0,93

Красноярск 37 9 22 41 0,68 0,77 0,88

Барнаул 37 11 31 53 0,81 0,93 1,11

Ижевск 36 6 20 29 0,67 0,76 0,90

Пермь 32 6 17 23 0,72 0,85 0,87

Тверь 30 3 9 16 0,72 0,76 0,81

Новосибирск 30 9 12 30 0,76 0,88 0,91

Омск 29 9 24 38 0,78 0,84 0,98

Челябинск 29 1 8 17 0,72 0,77 0,86

Н. Новгород 26 1 4 19 0,75 0,81 1,00

Ярославль 26 6 25 43 0,78 0,96 1,05

Ростов-Дон 25 5 16 27 0,79 0,87 0,98

Санкт-Петербург 24 1,5 9 15 0,76 0,82 0,88

Московская обл. 23 2,5 12 18 0,78 0,86 0,90

Екатеринбург 21 5 21 33 0,79 0,87 1,04

Стерлитамак

21 3 24 75 0,81 0,98 1,38

(РБ)

Москва 20 10 21 33 0,88 0,97 1,06

Тюмень 19 6 24 39 0,86 0,99 1,12

Рязань 19 6 15 31 0,90 0,97 1,10

Ульяновск 17 3 11 17 0,86 0,93 1,08

Шахты (Рост.

17 2 7 17 0,84 0,88 0,97

обл.)

Приведенные данные показывают: в среднем быстрее восстанавливаются города с меньшим

и средним падением. Однако, разброс темпов восстановления достаточно велик, что определяется

таким фактором, как различия в социально-экономическом положении регионов. Именно этот фактор

определяет разброс степени послекризисного восстановления, а также лидерство таких городов,

как Стерлитамак (Башкортостан), Тюмень, Барнаул, Ульяновск, Москва, Ярославль, Екатеринбург,

Рязань, Нижний Новгород. Например, в Стерлитамаке аналитики отмечают рост инвестиционных

(спекулятивных) сделок, что подхлестывает рост цен. В Казани небывалый рост цен связывают

с празднованием тысячелетия города, а также подготовкой к проведению Универсиады в 2013 году.

В Москве, где растет доля предложения массового жилья и снижается доля престижного, резко выросло

количество ипотечных сделок (в связи с большей доступностью ипотечных кредитов уменьшенного

размера), превысив докризисные максимумы, что способствовало росту цен. А в Санкт-Петербурге

произошло вымывание дешевого предложения, и в условиях снижения темпов роста доходов населения

стал снижаться спрос на ипотеку, а следовательно, и на жилье, что затормозило рост цен.

В связи с общей экономической ситуацией в стране и в мире мы ожидаем, что возвращение

к докризисному уровню в городах второго эшелона произойдет в Шахтах, Омске, Кемерово в начале

2013 года, в Кемерово, Новосибирске, Московской области, Ижевске – в конце года, в Красноярске,

Санкт-Петербурге, Перми, Челябинске, Твери - в начале-середине 2014 года.

8 Информационно-аналитическая служба ОАО Корпорация «Развитие»

Дайджест новостей Рынок жилой недвижимости РФ и Белгородской области за I полугодие 2013 г

Рисунок 6. Индексы цен на вторичном рынке жилья в декабре 2012 года относительно

предкризисного максимума

Динамика цен на первичном рынке и сопоставление с вторичным

На следующих рисунках приведены примеры сопоставления цен на вторичном и первичном

рынках.

Графики показывают, что в целом динамика цен на первичном рынке жилья была близка

к динамике цен вторичного рынка. Однако, с началом кризиса в Москве, Ижевске застройщики не

спешили начинать снижение цен, несмотря на катастрофическое падение спроса. В других городах

ценовая политика застройщиков была более разумной, что способствовало поддержанию оборотов

рынка.

К декабрю 2012 года цены на первичном рынке достигли докризисного уровня в Москве,

Московской области, Тюмени и Новосибирске. В Санкт-Петербурге, Челябинске, Рязани, Перми,

Нижнем Новгороде, Ижевске индекс цен к докризисному максимуму составляет от 0,86 до 0,94.

Графики демонстрируют, что в Москве средняя удельная цена жилья на вторичном рынке

ниже, чем на первичном (в 2012 году – на 15-18%). В Челябинске и Нижнем Новгороде эти

показатели практически одинаковы (в последние месяцы цены на первичке Н.Новгорода обогнали

цены вторички). В остальных городах средняя цена на вторичном рынке выше, чем на первичном

(в 2012 году в Ижевске – на 7-10%, в Петербурге – на 11-12%, в Перми – на 19-21%, в Московской

области, Тюмени, Новосибирске – на 23-26%.

Факторами, определяющими такую закономерность, являются прежде всего различия

в количественно-качественной структуре жилого фонда на этих рынках. Так, в Москве на первичном

рынке около половины предложения составляют квартиры в домах повышенной комфортности

(бизнес-класса и элитного класса), расположенные, как правило, в центральных и других престижных

районах. В других городах подавляющее количество предложений – в домах массового класса

(эконом-класс и комфорт-класс), которые хотя и отличаются по качеству проекта в лучшую сторону

от домов старого фонда, но расположены по преимуществу в отдаленных от центра города районах,

в микрорайонах с отсутствующей/неразвитой транспортной и социальной инфраструктурой.

Важным фактором, работающим на снижение уровня цен в новостройках относительно готового

жилья, являются скидки застройщиков (от 20 до 40% от предполагаемой цены квартир после сдачи

объектов в эксплуатацию) при приобретении покупателями жилья в виде договоров долевого участия

на ранних стадиях строительства (лишь в Екатеринбурге компания «Ренова-Строй» ввела в практику

продажу квартир в районе «Академический» только после завершения строительства, и в Челябинске

об этом объявила компания «Жилстрой-9»).

Соотношение цен изменяется также во времени, в зависимости от изменения не только качества

строящегося жилья, но и от состояния рынка: во время кризиса застройщики разных регионов своей

ценовой политикой по-разному реагировали на изменение спроса.

9 Информационно-аналитическая служба ОАО Корпорация «Развитие»

Дайджест новостей Рынок жилой недвижимости РФ и Белгородской области за I полугодие 2013 г

Динамика объема ввода жилья в РФ и регионах в 2007-2012 годах. Начало роста

В 2009 г. впервые с начала 2000 г. в России сократились объемы ввода жилья, причем глубина

падения (6,7%) превысила аналогичную величину за 2000 г., когда строительная отрасль с годовым

лагом ощутила воздействие последствий кризиса 1998 года. Всего в 2009 г. введено в эксплуатацию

701,3 тыс. квартир общей площадью 59,9 млн кв. м (рис. 7).

В 2010 г. введено в эксплуатацию 714,1 тыс. квартир общей площадью 58,1 млн кв. метров,

что составило 97,0% к предыдущему году, 90,6% к 2008 году. Таким образом, в 2010 году снижение

объемов ввода, вызванное инвестиционным коллапсом предыдущих лет, продолжалось.

В 2011 г. впервые с момента начала финансово-экономического кризиса отмечен прирост

объемов ввода жилья (на 6,6% по сравнению с уровнем 2010 г.). Всего в 2011 г. введено в эксплуатацию

788,2 тыс. квартир общей площадью 62,3 млн кв. м, причем прирост произошел только во втором

полугодии.

В 2012 г., по данным Росстата, объем ввода жилья в РФ составил 65,2 млн кв. м (прирост 4,7%).

Построено 826,8 тыс. новых квартир, что на 5,3% больше, чем в 2011 году.

На рис. 8 приведены также данные о динамике объемов ввода в 19 регионах с объемами более

1 млн кв. м в 2012 году. Суммарно в этих регионах в 2012 году введено 40,2 млн кв. м жилья (62 %

от общероссийского ввода).

В основных регионах (кроме Нижегородской, Саратовской, Ленинградской области

и Ставропольского края) снижение объемов ввода жилья произошло в 2009-2010 годах. В последние

два года шло повышение объемов ввода, за исключение Москвы и Московской области (в старых

границах) и Ставропольского края. По итогам 2012 года объемы ввода составили: Московская

область - 7,3 млн, Краснодарский край - 4,3 млн, Санкт-Петербург и Тюменская область – по 2,6 млн,

Татарстан – 2,4 млн, Башкортостан – 2,3 млн, Ростовская область – 2,0 млн, Свердловская область –

1,9 млн, Челябинская область - 1,7 млн, Новосибирская область, Нижегородская область и Москва

(в старых границах) – по 1,5 млн, Саратовская область и Краснодарский край – 1,2 млн, Ленинградская,

Кемеровская область и Красноярский край – по 1,1 млн кв. м.

Таким образом, приведенные данные показывают, что инвестиционный коллапс 2009-2010 годов

на рынке строительства жилья в основном преодолен, обънмы ввода в РФ и основных регионах

увеличиваются. Некоторые исключения (Москва и Московская область в связи с реорганизацией

территории, Ставропольский край в связи со снижением инвестиционной привлекательности на фоне

растущей напряженности в регионе) не отменяют эту тенденцию.

Вывод: на рынке жилья России в 2012 году наблюдалось хоть и медленное, но уверенное

восстановление цен и объемов ввода жилья. Из 20 городов выборки 30% уже достигли докризисного

уровня цен, в остальных выход на этот уровень ожидается в течение 2013 – начала 2014 года.

1.2 Цены на российскую недвижимость топчутся на месте:

итоги I квартала 2013 года

Дата публикации: 21.05.2013

Источник: gdeetotdom.ru

Несмотря на то, что в I квартале 2013 года ценовая динамка на жилье во всех городах

России была довольно умеренной, в целом по стране дорожать продолжали как новостройки,

так и вторичное жилье. При этом максимальный прост цен составил 6%. Однако 4 региона

закончили первый триместр хотя бы с одним нулевым показателем, а в одном из городов-

миллионников цены и вовсе пошли вниз. Так что в среднем общероссийские показатели рынка

недвижимости топтались на месте.

Специалисты аналитического центра AVITO Недвижимость проанализировали динамику

цен на жилую недвижимость в крупных городах России. В изучаемую выборку вошли выборку

«миллионники» Москва, Санкт-Петербург, Новосибирск, Екатеринбург, Нижний Новгород, Самара,

Казань, Омск, Челябинск, Ростов-на-Дону, Уфа, Волгоград, Пермь, Красноярск, Воронеж, а также

Московскую область.

По итогам I квартала 2013 года рост цен оставался умеренным и составил от 0% до 6%

по сравнению с IV кварталом 2012 года. Максимальное подорожание на вторичном рынке отмечено

в Уфе и Нижнем Новгороде, а в сегменте новостроек — в Москве и Новосибирске. Единственным

регионом, где цены снизились (на 1% и только в сегменте первичного жилья), стал Воронеж.

10 Информационно-аналитическая служба ОАО Корпорация «Развитие»Дайджест новостей Рынок жилой недвижимости РФ и Белгородской области за I полугодие 2013 г

Относительная стабилизация цен, наблюдаемая на рынке с середины 2012 года, является

результатом сочетания двух основных групп факторов:

- с одной стороны, обеспеченность жильем в России не превышает 20 кв. м на человека,

в то время как в странах Европы этот показатель составляет 30 кв. м, поэтому потребность россиян

в улучшении жилищных условий будет продолжать удерживать спрос на недвижимость на стабильно

высоком уровне;

- с другой стороны, нестабильный макроэкономический фон, колебания курсов валют и цен

на нефть, а также тот факт, что ипотека по-прежнему остается недоступной большинству россиян,

будут препятствовать заметному росту цен на недвижимость.

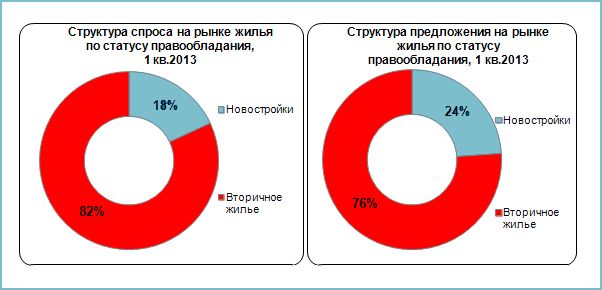

Анализ спроса и предложения

Структура спроса в сегменте жилой недвижимости заметно смещена в сторону «вторички».

Согласно данным Росстата, доля желающих приобрести квартиры в таких домах в 4,5 раза превышает

число потенциальных покупателей новостроек: 82% против 18%. Согласно результатам исследования

AVITO.ru, в структуре предложения наблюдается похожая пропорция — 76% и 24% соответственно.

11 Информационно-аналитическая служба ОАО Корпорация «Развитие»Дайджест новостей Рынок жилой недвижимости РФ и Белгородской области за I полугодие 2013 г

Потребительские предпочтения на вторичном рынке направлены на более бюджетные

варианты: в 1 квартале 2013 года 37 и 39% россиян искали одно- и двухкомнатные квартиры, а трех-

и многокомнатные — лишь 24%. Распределение предложения практически идентично показателям

спроса: 37% выставленного на продажу на вторичном рынке жилья — это «однушки», 36% —

двухкомнатные квартиры, а трех- и многокомнатные апартаменты составляют 27% предложения.

В свою очередь в сегменте новостроек почти половина (48%) потенциальных покупателей

интересуется однокомнатными квартирами. Спрос на «однушки» обусловлен тем, что в ряде

случаев целью приобретения таких квартир в новостройках является не собственное проживание,

а инвестиционное вложение средств с целью последующей перепродажи на более высоких стадиях

готовности. Каждый третий (33%) потенциальный покупатель планирует приобрести двухкомнатную

квартиру, а доля желающих купить «трешку» в новом доме не превышает 19%.

«Если показатели спроса и предложения в 2013 году будут сопоставимы и далее, то цены

на недвижимость, скорее всего, продолжат умеренный рост на уровне инфляции, — комментирует

Анна Березина, руководитель направления AVITO Недвижимость. — В наиболее экономически

успешных регионах, а также в городах с ограниченным объемом предложения новостроек возможна

более заметная ценовая динамика, которая, впрочем, не превысит темпы инфляции на 1-2% в годовом

выражении. В менее экономически развитых регионах, где доступ населения к ипотеке, как правило,

ограничен, рост цен будет минимальным, либо цены останутся на прежнем уровне».

1.3 Хочется и колется: почему крупные девелоперы не спешат

идти в регионы РФ

Дата публикации: 18.04.2013

Источник: riarealty.ru

Массовой экспансии крупных девелоперов из Москвы и Подмосковья в регионы России ожидать

в ближайшей перспективе не стоит, считают эксперты. Игроков такого масштаба в России пока

относительно немного, в их распоряжении обычно уже имеются строительные площадки под массовую

жилую застройку, а механизмы выхода на местные рынки кажутся крупным застройщикам

неоправданно сложными.

Вектор интереса

Решение жилищной проблемы в России возможно только при условии увеличения объемов

строительства по всей стране, считает большинство экспертов, игроков рынка и чиновников. Без

освоения регионов все планы государства по увеличению динамики роста жилья, вплоть до заявленных

90 миллионов «квадратов» в 2015 году, будут лишь утопией, уверен председатель совета директоров

компании «СУИхолдинг» Азарий Лапидус.

Однако интерес девелоперов к регионам РФ, ограничивается лишь несколькими крупными

застройщиками столичного региона, в частности группой «СУ-155», компанией «Кортрос» (бывшая

«Ренова-СтройГрупп»), структурами «Главстроя», ГК ПИК и компанией «Патриот».

Например, статистика продаж ГК «СУ-155» за первый квартал 2013 года показывает, что доля

регионов превысила объем продаж квартир в Москве и Подмосковье на 82%, рассказал руководитель

пресс-службы ГК «СУ-155» Роман Черниговцев.

Интерес крупных участников рынка к ряду регионов обусловлен возможностью получить

хорошую рентабельность проекта за счет более низкой стоимости земельного участка, инженерных

сетей, интересных рекламных программ, что в итоге приведет к повышению качества и класса жилья

и к увеличению стоимости продажи, считает генеральный директор «СКМ Групп» Роман Семенов.

Фавориты из регионов

Инвестиционная привлекательность того или иного региона для застройщика обуславливается

несколькими вещами, но главным показателем является, конечно, стоимость квадратного метра.

Как замечает Лапидус, на сегодняшний день застройщику не интересно строить и продавать жилье

эконом-класса дешевле 42-45 тысяч рублей за «квадрат». Во всех городах, представляющих интерес

для застройщиков, жилье продается дороже 40 тысяч за квадратный метр, поясняет он.

«Если говорить о росте цен, скажем, за первые месяцы текущего года, то он отмечен в таких горо-

дах, как Омск и Пенза – более 3%, Иваново, Ставрополь, Самара – больше 2%, Хабаровск и Ульяновск

12 Информационно-аналитическая служба ОАО Корпорация «Развитие»Дайджест новостей Рынок жилой недвижимости РФ и Белгородской области за I полугодие 2013 г

– больше 1,5%. Это свидетельствует о том, что там появляются реальные полноценные рынки», -

уверен собеседник агентства.

Что касается «недополученного спроса», который также является катализатором развития

региональных рынков недвижимости, то, по словам Лапидуса, он ощутим в городах с населением

более 200-300 тысяч.

В частности традиционно устойчивый спрос на жилье в сегменте эконом-класса отмечается

во всех регионах работы группы компаний ПИК, отмечает вице-президент, директор по развитию

регионов ГК Александр Селюков. Сюда относятся такие города, как Пермь, Ростов-на-Дону, Калуга,

Обнинск, Нижний Новгород, Новороссийск, Калининград, Ярославль и Омск. По данным ПИК,

за первый квартал 2013 года лидерами продаж являются Ярославская и Калужская области, а также

Пермский край.

Шмелев из Фонда РЖС со своей стороны напоминает, что в целом о строительной активности

регионов говорит статистика. Согласно данным Федеральной службы государственной статистики

(Росстата) пятерку лидеров среди субъектов РФ по объему ввода жилья за первые два месяца 2013 года

составили Татарстан, Краснодарский край, Москва, Санкт-Петербург и Подмосковье. Высоки

показатели также в Тюменской, Ленинградской и Ростовской областях.

Также, помимо основных общих критериев, у каждого региона имеются и свои особенные

черты, делающие его привлекательным для застройщиков.

Так, по словам Семенова из «СКМ Групп», рост цен на первичное жилье в Новосибирске

обусловлен сейчас динамикой строительства и стимулированием спроса, в частности, губернаторской

субсидией и аккредитацией застройщиков в банках. Калининград же интересен с точки зрения

строительства доступного жилья по многим показателям: здесь много переселенцев с Дальнего Востока

и Севера; большие денежные потоки (таможня, порт); благоприятный мягкий климат; транспортная

доступность (близость к Европе), а также относительно дешевая земля, замечает собеседник агентства.

Самара, продолжает он, является центром финансовых потоков Поволжья, среди преимуществ

которого – выгодная геолокация, высокие доходы и покупательский спрос.

В Екатеринбурге планируется строительство масштабного проекта «Академический» – города-

спутника, рассчитанного на население свыше 300 тысяч человек. По мнению Семенова, такие проекты

привлекут не только мелких и средних застройщиков, но и крупнейших девелоперов столицы.

Высокие показатели Краснодарского края (6% российского жилья) напрямую связаны

с ускорением олимпийской стройки, считает директор департамента техзаказчика Tekta Group

Алексей Балыкин. А вот доля Татарстана (4%), на его взгляд, обусловлена высоким уровнем реализации

программ поддержки жилищного строительства.

«Однушки» по требованию

Главным оценочным фактором при покупке квартиры для регионального покупателя является,

безусловно, ее стоимость. Поэтому потребительский интерес по-прежнему сфокусирован на наиболее

доступном жилье эконом-класса – небольших квартирах в панельных домах, констатирует Черниговцев.

Это подтверждает статистика продаж ГК «СУ-155» за I квартал 2013 года, согласно которой 54%

от всего объема сделок пришлось на продажи однокомнатных квартир, против 36% в первом квартале

2012 года.

Неудивительно, что самые раскупаемые проекты – это жилые комплексы, в которых около 70%

от общего объема предложений составляют однокомнатные квартиры и квартиры-студии стоимостью

ниже средней ценовой политики по рынку, замечает Семенов.

«По типам домов предпочтения отдаются небольшим (по сравнению с Москвой и Московской

областью) 1-2-3-х секционным жилым комплексам как из кирпича, так и сборно-монолитного каркас-

ного метода домостроения», - добавляет Селюков.

В целом строительные компании выстраивают стратегию регионального развития в соответствии

с перспективой экономической отдачи, говорит Черниговцев. Однако ориентир на коммерческую

эффективность бизнеса часто сопровождается решением социальных задач в интересах региональных

властей – строительством социального жилья, отмечает он.

«Но все-таки в большинстве случае проекты, реализуемые крупными застройщиками в регио-

нах, являются результатом стратегического решения девелопера. Заказы от администрации города

и региона чаще всего получают местные игроки», - указывает Литинецкая из «Метриум Групп».

13 Информационно-аналитическая служба ОАО Корпорация «Развитие»Дайджест новостей Рынок жилой недвижимости РФ и Белгородской области за I полугодие 2013 г

Через тернии к стройке

Следует отметить, что эксперты достаточно по-разному оценивают особенности взаимодействия

региональных властей и пришлых застройщиков.

Как утверждает Семенов, все субъекты рады новым инвестициям, потому что это новые рабочие

места и стимулирование к развитию производственной базы в регионах, поэтому особых трудностей

практически нет. «Сейчас федеральное и региональное правительства делают все, чтобы снизить

бюрократические процедуры для выхода на рынки, а также проводят инвестиционные форумы

для привлечения новых инвестиций», - добавляет собеседник агентства.

Но большая часть экспертов предупреждает, что девелоперов, выходящих в новые регионы,

ожидает масса препятствий, преодолеть которые под силу не каждому.

«Во-первых, их ожидает целая когорта местных игроков, уже давно научившихся эффективно

взаимодействовать с властью. Соответственно, конкуренция сразу же чрезвычайно острая. Во-вторых,

местная администрация в большинстве случаев будет на стороне «своих» застройщиков. Сторонним

девелоперам власть постарается навязать непосильные обременения по инвестиционным контрак-

там. В-третьих, в каждом регионе есть свой порядок подготовки проектной и разрешительной доку-

ментации. Поэтому застройщикам, привыкшим к одним условиям, тяжело сходу переключиться

на новые правила игры», - рассуждает Литинецкая.

Еще одна трудность, с которой придется столкнуться пришлым девелоперам, замечает

генеральный директор компании «Метриум Групп», - это нехватка профессиональных кадров.

Во время поиска геодезистов, подрядчиков, специалистов инженерно-технических изысканий

они в большинстве случаев обнаруживают, что подобные компании просто не отвечают нужным

требованиям, потому что им не хватает квалификации, констатирует собеседница агентства.

Себестоимость строительства в ряде регионов может по определенным статьям расходов даже

превышать московскую, заявляет Лапидус. «Чтобы сделать проект нужного уровня, приходится

иногда тратить значительно больше, чем в Москве или Петербурге. В одном из крупных региональных

центров, где мы сейчас строим, помещение для рабочих стоит в два раза дороже, чем в Москве.

Кран, требующийся для возведения зданий свыше 15 этажей, просто отсутствует, поэтому придется

привозить. Бетон там стоит дороже, чем в Москве. А все потому, что нет полноценного рынка», -

объясняет председатель совета директоров компании «СУИхолдинг».

На проблему нехватки строительных материалов в регионах обращает внимание и заместитель

генерального директора компании «Газпромбанк-Инвест» Юрий Александровский. В частности,

сообщает он, при строительстве компанией «Газпромбанк-Инвест» жилого комплекса в Архангельске

90% перечня используемых материалов были привезены, что, безусловно, отражается на бюджете

проекта.

Еще одним барьером на «полосе препятствий», по мнению эксперта, является также

систематическое повышение арендной платы за земельный участок. «В связи с отнюдь не ажиотажным

спросом на квартиры, освоение крупных земельных участков, как правило, растягивается на несколько

лет, чтобы не «убить» рынок одним махом и не плодить дома-призраки», - поясняет Александровский.

Тем не менее, продолжает он, для того, чтобы окупить первоначальные инвестиции, мобилизацию

и прочее формируется некий «задел» на будущее в виде земельных участков последующих очередей.

Местные же власти, сетует эксперт, пытаясь стимулировать более скорое освоение данных земельных

участков, стараются повысить арендную плату путем ввода штрафных санкций за «неосвоение

территорий» или переоценки кадастровой стоимости земель.

Экспансия в замедленном темпе

Перспективы строительства в регионах вполне ясны: имеющийся жилой фонд уже давно

устарел, а первичный рынок не перегружен предложением, и спрос есть практически на все форматы

недвижимости, уверен Балыкин из Tekta Group. Но проблема, по его словам, заключается не в том, как

крупному застройщику выйти в привлекательный регион, а в «правилах игры» на этом поле.

«Безусловно, местные игроки, как правило, не хотят пускать чужаков на свою территорию, да

и застройщики в большинстве случаев не спешат покидать насиженное место. Поэтому экспансия

со стороны пришлых девелоперов в регионах хоть и присутствует, однако она не очень активная», -

добавляет со своей стороны Литинецкая из «Метриум Групп».

Лапидус же с уверенностью заявляет, что ожидать засилья крупных застройщиков в регионах не

стоит, просто потому, что игроков такого масштаба не так много.

С экономической точки зрения подобная экспансия может быть оправдана при наличии

собственной службы генподряда либо партнерства с понятными обоим взаимовыгодными условиями,

14 Информационно-аналитическая служба ОАО Корпорация «Развитие»Дайджест новостей Рынок жилой недвижимости РФ и Белгородской области за I полугодие 2013 г

наличии типового и апробированного в поле проекта с отстроенной системой поставок основных

строительных конструкций, поясняет Александровский. «Данное условие позволяет выдавать

за управляемое время продукт оговоренного качества с прогнозируемым бюджетом. Любые изменения

в данном сочетании - уникальный проект, незнакомый подрядчик, неизвестное число поставщиков -

существенно повышают риски такой экспансии», - заключает эксперт.

Таким образом, «полномасштабная» экспансия крупных столичных застройщиков в регионы,

если и может стать тенденцией, то в долгосрочной перспективе, и только после формирования там

полноценных строительных рынков. Сейчас же застройщики в большинстве своем предпочитают не

покидать «насиженные места», а если и пробуют выходить на местные рынки, то ограничиваются

несколькими проектами в отдельно взятых регионах.

1.4 В России можно будет регистрировать недвижимость через

интернет

Дата публикации: 03.07.2013

Источник: realty.newsru.com

Росреестр технически уже готов к оказанию услуги по регистрации прав на недвижимое

имущество в электронном виде. Все сервисы разработаны, их можно ввести в эксплуатацию в любой

момент. Однако необходимо принять соответствующие изменения в законодательстве.

Сейчас в электронном виде Росреестр уже оказывает такие госуслуги, как постановка объектов

недвижимости на кадастровый учет, предоставление сведений, содержащихся в госкадастре

недвижимости, предоставление сведений, содержащихся в Едином госреестре прав на недвижимое

имущество, рассказала «Российской газете» руководитель ведомства Наталья Антипина. Это позволяет

гражданам избежать посещения многих кабинетов.

Больше всего граждане обращаются за сведениями из госкадастра недвижимости - свыше 33%

получают их в электронном виде. Статистика за первые пять месяцев 2013 года показывает, что

более 12% посетителей попросили по интернету сведения из Единого госреестра прав на недвижимое

имущество, 14% оформили постановку на кадастровый учет в электронном виде. Для сравнения,

в 2012 году только 5% госуслуг Росреестра предоставлялись по интернету. Сейчас доля Росреестра

в общем объеме госуслуг - более 20%. Ведомство обрабатывает в среднем 80 миллионов обращений

ежегодно.

Теперь Росреестр готов технически регистрировать права на недвижимость через интернет.

Однако для такой процедуры необходимо принять изменения в законодательстве, которые бы

регламентировали государственную регистрацию прав в электронном виде.

Для тех же, кто не использует интернет, в Росреестре создан ведомственный центр телефонного

обслуживания, который принимает звонки от заявителей. И многие вопросы можно решить, позвонив

на единый многоканальный справочный номер по всей территории России. Операторы центра дадут

необходимую информацию о работе офисов и приемных, порядке сдачи и получения документов

и справок, расскажут о возможностях получения электронных услуг на сайте. За полгода операторы

ответили более чем на 800 тысяч звонков граждан.

1.5 Квартиры с отделкой: от теории к практике

Дата публикации: 18.06.2013

Источник: 1rre.ru

Возникновение тренда в России

В Москве наиболее распространена практика сдачи квартир без отделки. 5-6 лет назад в таком

состоянии продавалось 100% домов элитного и премиум класса. Для девелопера отделка – это

финансовые и временные затраты, при высоком спросе на черновые варианты квартир застройщик

не брал на себя «лишние» обязательства.

В последние 2-3 года ситуация меняется: под влиянием конкуренции качество столичной

дорогой недвижимости все больше приближается к европейским стандартам. В Москве возникли

первые проекты квартир и апартаментов с отделкой: Barkli Park, Barkli Plaza, МФК «Око», «Меркурий

Сити» и «Город столиц» (Москва-Сити), МФК «Новый Арбат, 32». Barkli Park– первый элитный жилой

15 Информационно-аналитическая служба ОАО Корпорация «Развитие»Дайджест новостей Рынок жилой недвижимости РФ и Белгородской области за I полугодие 2013 г

дом, в котором были предложены квартиры с отделкой от застройщика.

На текущий момент на первичном рынке элитного жилья объем предложения квартир

и апартаментов с отделкой составляет порядка 20-25% рынка элитной недвижимости. Спрос со

стороны покупателей еще выше: по данным экспертов Moscow Sotheby’s International Realty, около

65% покупателей элитной недвижимости предпочитают квартиры и дома, полностью или частично

готовые к проживанию. Наш опрос показал еще большую цифру: доля покупателей, рассматривающих

приобретение квартир с отделкой, выросла с 30% до 70% за последние 6 лет. Это значит, что тренд,

бесспорно, будет развиваться.

Ключевые мотивы покупки квартир с отделкой: «накопленная усталость» от предыдущих

ремонтов (и нежелание жить в окружении постоянных ремонтов соседей), опыт покупки зарубежной

недвижимости. По данным аналитического департамента «Баркли», из 73% покупателей,

интересующихся квартирами с отделкой, около 20% ценят возможность не тратить время на ремонт,

18% - возможность сразу согласовать перепланировку и получить готовую к проживанию квартиру,

9% - возможность довериться профессионалам в сфере строительства и отделки.

Квартиры с отделкой привлекательны, в первую очередь, для трех категорий покупателей:

• Обеспеченные люди, владеющие несколькими квартирами, которые уже неоднократно

прошли через опыт ремонта.

• Арендодатели, заинтересованные в том, чтобы как можно быстрее сдать квартиру и полу-

чать доход.

• Инвесторы.

Преимущества квартир с отделкой

Готовая к проживанию недвижимость – выгодное инвестиционное вложение:

• Во-первых, приобретение квартиры с отделкой выгоднее самостоятельного ремонта, т.к.

при оптовых закупках себестоимость материалов и подрядных работ для застройщика ниже.

Средняя прибавка к стоимости квартиры за услугу отделки составляет 15%. Аналогичный

ремонт обойдется клиенту в 30% стоимости купленной недвижимости.

• Во-вторых, стоимость квартиры с готовой отделкой всегда выше. В России существует

отдельный рынок посредников, занимающихся покупкой квартир у застройщиков и их

перепродажей после ремонта.

• Стоимость чистового ремонта, проводимого посредником, составляет порядка $1,5 тыс.

за кв. м – в случае, если у перекупщика есть хорошая база контактов среди подрядных орга-

низаций, мебельных фабрик и др. Минимальный же прирост цены для конечного покупа-

теля – $3 тыс. за кв. м. Прибыль от ремонта, таким образом, составляет

• минимум 100%, к ним нужно прибавить 15-20% прироста цены в случае, если посредник

приобрел площади на стадии «котлована».

• Если люди готовы платить премию посредникам, чтобы избавить себя от хлопот, связанных

с ремонтом, она, безусловно, будут заинтересованы в более экономичном готовом решении

от застройщика.

• Квартиры с отделкой объединили в себе основные преимущества первичного и вторичного

рынка недвижимости, существовавшие в России только порознь: привлекательную цену (на

ранних стадиях строительства) и готовое решение по ремонту жилья.

Немаловажный фактор – комфорт проживания в новостройке в первые годы. Как правило, шум

и неудобства, вызываемые ремонтом соседей, продолжаются минимум 5 лет. К тому времени, когда

всё затихает, входные зоны и лифты находятся в плачевном состоянии. Дом выглядит как старый.

В Лондоне новые квартиры с отделкой стоят на 10-20% дороже, чем «вторичка».

По английским стандартам через 5 лет, когда ты вселяешься в квартиру, она должна стоить

уже дешевле. В России пока все наоборот: квартира shell & core в новом монолитном доме по цене

сопоставима с предложениями вторичного рынка.

Наиболее востребованные в России форматы

На Западе элитная квартира, как правило, продается не только с отделкой, но и с мебелью,

техникой и аксессуарами. Когда приезжает покупатель, на столе стоит стакан воды. Привлекать

«своего» дизайнера и, тем более, строителей просто не принято.

Российская аудитория еще не готова к такому формату. В нашей стране дом остается очень

личной и важной территорией. Это обусловлено многими факторами, от особенностей климата

до уровня обустройства городских общественных пространств. После советской эпохи, когда у людей

16 Информационно-аналитическая служба ОАО Корпорация «Развитие»Дайджест новостей Рынок жилой недвижимости РФ и Белгородской области за I полугодие 2013 г

была одинаковая мебель, одинаковые обои и проч., российские покупатели стремятся проявить свою

индивидуальность в домашнем интерьере.

Наиболее востребованное предложение – отделка квартир без меблировки. Покупатель может

выбирать обстановку, текстиль, аксессуары по своему вкусу. В то же время, он избавлен от самой

трудоемкой и затратной по времени стадии ремонта.

По данным агентства недвижимости Moscow Sotheby›s International Realty, из общего числа

покупателей, которые предпочитают готовые решения в своей новой квартире, 20% хотят полностью

готовый к проживанию объект, чтобы «купить и сразу заселиться»; примерно 45% клиентов нужна

жилая площадь, не отягощённая ни мебелью, ни какими-либо дизайнерскими решениями.

В элитном сегменте формируется новый тренд – привлечение ведущих международных

дизайнеров к оформлению жилых интерьеров. Покупатель дорогой недвижимости, который всегда

ценит качество, готов доверить обустройство своей квартиры известному брендовому дизайнеру.

Доля потенциальных покупателей «готового проекта», по данным Moscow Sotheby›s International

Realty, составляет 35%, а привлечение известных авторов интерьеров повышает привлекательность

предложения.

«Баркли» была первой российской компанией, предложившей недвижимость с интерьерами,

созданными по проекту западных звезд: Филиппа Старка и Келли Хоппен. За первый месяц реализации

квартир с отделкой в Белой башне Barkli Park было продано 20% квартир. Вскоре у нас стартует еще

один проект с привлечением международного мастера, о котором мы будем готовы рассказать через

неделю.

В Barkli Virgin House и Barkli Park входные группы и общественные зоны выполнены по проектам

Хоппен и Старка. Это придает статусность дому и формирует его уникальное лицо.

Кроме того, западными дизайнерами были предложены несколько вариантов отделки. Из них

наибольшей популярностью пользовались стили natural и classic.

В целом, наиболее предпочитаемым покупателями элитной недвижимости стилем в России

остается классика и неоклассика (более половины всех покупателей предпочитают именно такое

оформление). На втором месте – ар деко (25% покупателей), на третьем – фьюжн и хай- тек (15%

покупателей).

В Европе ситуация обратная: самые востребованные стили отделки – ар деко и фьюжн,

минимализм и лофт, классика же совсем не пользуется популярностью.

Опыт «Баркли»: проблемы и пути их решения

Продажи в Белой Башне Barkli Park, сдававшейся с отделкой, оказались успешными: за первые

два месяца были проданы более 30% квартир. За счет диверсификации предложения мы также

увеличили общие объемы продаж в Barkli Park почти в 1,5 раза.

Однако технология комплексной отделки новых жилых объектов в России только формируется.

В ходе проекта мы столкнулись с рядом сложностей.

Первая – дефицит профессиональных подрядчиков, занимающихся отделкой. В проектах

Barkli Park, Barkli Plaza, Barkli VH нам пришлось привлекать до 3-4 подрядных организаций: не было

одной компании, способной выполнить весь объем необходимых работ. Мы уделяли огромное

внимание контролю качества. Наш подход: девелопер элитной недвижимости должен быть готов

при необходимости понести дополнительные издержки для того, чтобы соблюсти уровень качества

и сохранить клиента.

Вторая сложность заключалась в организации поставок материалов. Девелоперский проект

длится, как правило, не менее 3 лет. За это время у небольших фабрик могут произойти изменения

(например, мы сталкивались с тем, что определенный цвет/фактура материалов, который был нам

нужен, снимался с производства). В таких случаях нам приходилось договариваться с фабриками

о возобновлении индивидуальной линии под наш проект или же обсуждать с клиентами возможные

альтернативные варианты.

Если говорить о брендовых дизайнерах, таких как Келли Хоппен, часто они работают

с ограниченным набором фабрик, как правило, расположенных не в России. С одной стороны,

у девелопера нет возможности изменить сроки и условия поставок, по которым работают поставщики

«звездного» дизайнера. С другой стороны это, безусловно, гарантия высокого качества материалов.

Когда Келли Хоппен приехала в Россию, она осталась довольна внешним видом интерьеров,

созданных по ее проекту: «То, что делаю я, кажется иногда очень простым, но выполнить мой дизайн

точно, чтобы это было элегантно и грациозно, не так легко. По прибытии в Москву я отправилась

на объект и увидела, насколько точно и красиво все сделано», - рассказывала она на открытии Barkli

17 Информационно-аналитическая служба ОАО Корпорация «Развитие»Дайджест новостей Рынок жилой недвижимости РФ и Белгородской области за I полугодие 2013 г

Virgin House.

В ближайшей перспективе в России сохранится дефицит предложений с качественной

и эксклюзивной отделкой. Корпорация «Баркли» будет выводить новые проекты с участием всемирно

известных зарубежных архитекторов и дизайнеров - вскоре об одном из них мы будем готовы

рассказать.

Прогнозы развития тренда

Существующие сегодня проблемы будут нивелированы по мере развития в России тренда

на квартиры с отделкой. Развитие рынка всегда регулируется спросом. Сегодня спрос на готовую

к проживанию недвижимость превышает предложение. Это означает, что девелоперы будут

увеличивать число проектов с отделкой, конкурировать по качеству, а с их подачи и рынок подрядчиков

тоже станет более цивилизованным. Это может произойти в течение нескольких лет.

Сегодня наибольшими компетенциями обладают компании, работающие с офисной

недвижимостью. Как правило, офисные проекты крупные и довольно качественные, а тематика ближе

к жилью, чем, к примеру, обустройство торговых комплексов. Из компаний, занимавшихся офисными,

ресторанными интерьерами, могут «вырасти» будущие партнеры российских застройщиков жилой

недвижимости.

Девелоперы будут, вне сомнения, повышать качество проектов. Это приведет к созданию

партнерских альянсов с проверенными поставщиками, подрядчиками, дизайнерами. Некоторые

застройщики будут нанимать на работу талантливых авторов интерьеров и создавать собственные

подразделения, занимающиеся отделкой (при наличии большого числа проектов).

Успешным примером является компания yoo, с которой мы сотрудничали по проектам

Barkli Virgin House и Barkli Park. Правда, это своего рода «пример наоборот». Основатель компании –

легендарный девелопер Джон Хитчкокс – собрал звездную команду дизайнеров, работающих теперь

с другими застройщиками по всему миру. Опыт Хитчкокса в девелопменте помогает yoo предлагать

творческие решения, востребованные рынком.

Через 3-5 лет ситуация в элитном сегменте может стать аналогичной европейским рынкам.

Покупатель дорогой недвижимости – образованный и требовательный, он много путешествует

и ориентируется на западные образцы во всех сферах жизни. Психологи говорят, что коллективная

ментальность меняется за 7 лет. В этот же срок происходит обновление всех клеток организма. Это

наш самый пессимистичный прогноз. Через 7 лет для Москвы продажа квартир с отделкой станет

нормой.

1.6 Панельная перезагрузка: современные хрущевки создали

конкуренцию монолиту

Дата публикации: 14.06.2013

Источник: riarealty.ru

Панельное жилье в России пятьдесят лет назад строилось рекордными темпами, но срок его

эксплуатации был относительно недолог, ведь главной целью являлось оперативно расселить людей

из бараков и коммуналок в отдельные квартиры. Однако с начала индустриального домостроения

панельные новостройки сильно эволюционировали и вполне могут потягаться с монолитным жильем,

уступая ему разве только в эстетическом плане, считают опрошенные эксперты.

Технология его возведения за последние 50 лет особо не изменилась. Тем не менее, современ-

ное панельное жилье эволюционировало из «времянки» в качественный рыночный продукт,

который строится уже не на скорую руку и не на короткий срок. Ведь нормативные сроки эксплуатации

современной «панели» (по паспорту) составляют 90-120 лет, подчеркивает технический директор

RDI Service Сергей Рубан.

Как отмечает генеральный директор «МИЦ – Девелопмент» (ГК «МИЦ») Сергей Хорошков,

большинство нововведений касается скорее повышения качества «панелек»: улучшения звуко-

и теплоизоляции, разработки более удобных и современных планировочных решений, а также более

привлекательных и качественных решений фасадов.

А вот что действительно претерпело существенные изменения, так это технология производства

наружных панелей. Об этом в частности говорит Власов из RDI. «В старых типах домов наружные панели

имеют очень слабые показатели по энергоэффективности (обладают большой теплопроводностью),

и как следствие - в таких квартирах зимой холодно, а летом жарко», - поясняет он. Современные панели,

18 Информационно-аналитическая служба ОАО Корпорация «Развитие»Дайджест новостей Рынок жилой недвижимости РФ и Белгородской области за I полугодие 2013 г

по его словам, производятся трехслойными с применением современных утеплителей. Таким образом,

технологии, использованные при строительстве современных домов, уменьшают энергетические

затраты на 57% в сравнении с нормативными показателями, добавляет представитель «СУ-155».

Ко всему прочему, изменились технологии по герметизации наружных стыков стеновых панелей.

В настоящее время для выполнения работ по заделке наружных стыков применяются материалы,

обладающие низкой теплопроводностью, высокой сопротивляемостью влаге, долговечностью,

замечает эксперт.

В числе явных преимуществ панельного жилья – сроки строительства, ведь такие дома строятся

почти в 3 раза быстрее, чем монолитно-каркасные или кирпичные.

А вот если говорить об эстетике, то да – панель не обладает всеми теми возможностями,

которые есть у монолитных домов, признается Зотов. «Но опять же: в сегменте доступного жилья

монолит также ограничен в области фасадных решений – это не могут быть красивые навесные

фасады, здесь используется кирпич или штукатурка. Кроме того, на существующих комбинатах

ведется большая работа: они стараются «подтянуть» фасадные решения до современных требований,

в итоге используются разные цветовые решения, фактура, внешний облик домов приобретает

индивидуальность», - рассказывает эксперт.

Что касается сроков службы, то здесь тоже не все так однозначно. С одной стороны, эксперты

указывают, что срок службы монолитного дома может доходить аж до 300 лет, что вроде бы вдвое

превышает эксплуатационные сроки «панелек». Однако, при правильной эксплуатации здания

и своевременно осуществляемых капремонтах, современное панельное жилье вполне может пережить

все нормативы на несколько десятилетий.

Разумеется, современные панельные новостройки не могут соперничать с монолитным жильем

бизнес-класса, где и стоимость строительства выше. Однако в своем эконом-классе «панель» является

лидером по большинству качественных показателей и, судя по всему, со временем будет только

укреплять свои позиции.

1.7 Вне зоны доступа: российским семьям нужно копить на жилье

в среднем 20 лет

Дата публикации: 30.01.2013

Источник: riarealty.ru

Эксперты утверждают, что доступность жилья в России за последние три года повысилась почти

вдвое. Однако сегодня 60% россиян по-прежнему нуждаются в улучшении жилищных условий, причем

средняя российская семья в состоянии приобрести квартиру где-то за 20 лет.

По словам руководителя дирекции маркетинга и продвижения Федерального фонда содействия

развитию жилищного строительства (Фонда РЖС) Николая Шмелева, в основе расчетов доступности

жилья лежит соотношение средней рыночной стоимости типовой квартиры (54 квадратных метра)

к среднегодовому доходу семьи из трех человек.

«Согласно федерально целевой программе «Жилище», к 2014 году предполагается достичь

коэффициента ценовой доступности жилья 4 года, то есть чтобы среднестатистическая семья могла

приобрести квартиру за 4 года, откладывая на накопления весь свой доход», - замечает эксперт.

Сейчас, при предельно комфортном размере накопления в 20% от совокупного ежемесячного

дохода семьи, граждане РФ могут собрать необходимую сумму на квартиру где-то за 20 лет.

При этом исследования Фонда РЖС показывают, что даже если среднерыночная стоимость

1 квадратного метра соответствует той норме, которую установил Минрегион (в Москве –

90,4 тысячи рублей за квадратный метр), платежеспособный спрос есть не более чем у 10-15%

населения.

«В реальности, если среднерыночная стоимость «квадрата» превышает нормы Минрегиона

где-то на 20-30%, то спрос уменьшается почти вдвое и составляет уже 5-7%. Получается, что более

60% россиян нуждаются в улучшении жилищных условий и лишь 5-7% могут себе это позволить», -

констатирует Шмелев.

Причина того, что жилье в России доступно все еще для очень небольшого числа потребителей,

– в большом разрыве между средней стоимостью «квадрата» и средней ежемесячной зарплаты

населения, говорит директор по маркетингу компании MR Group Евгения Старкова.

«При средней зарплате в Москве 50 тысяч рублей в месяц, сейчас средняя стоимость квадрат-

ного метра на первичном рынке эконом-класса уже составляет от 150 тысяч рублей, а отдельные

19 Информационно-аналитическая служба ОАО Корпорация «Развитие»Вы также можете почитать