Планирование и реализация проектов по централизации бухгалтерского учета и отчетности - Кейсистемс

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

Планирование и реализация проектов

по централизации бухгалтерского учета

и отчетности

Повышение эффективности бюджетных

расходов Цифровая трансформация

бюджетного процесса

Докладчик:

Сергеев Сергей Николаевич

Заместитель генерального директора

компании «Кейсистемс»

Введение

Концепция повышения эффективности

бюджетных расходов в 2019-2024 гг.

Важным направлением развития

системы бухгалтерского учета

и отчетности является формирование

и развитие новой учетно-

технологической модели

централизации функций

на площадках соответствующих

центров компетенции.

Развитие НПА по бухгалтерскому учету

• Совершенствование правил и процедур бухгалтерского

учета и финансовой отчетности для организаций

государственного сектора

• Развитие системы внутреннего финансового контроля и

внутреннего финансового аудита

• Совершенствование организации внутреннего

государственного финансового контроля

Переход к применению федеральных стандартов

бухгалтерского учета для организаций государственного

сектора планируется завершить в 2021 году.

Новая учетно-технологическая

модель централизации

Снижение рисков недостоверности учетных данных

посредством стандартизации, оптимизации и

унификации процессов и процедур

Получение сведений о финансовом положении

участников бюджетного процесса по состоянию на

любой определенный момент

Сокращение расходов и оптимизация численности

персонала

Создание гибких и адаптивных информационных

технологий, а также развитие электронного

взаимодействия

Проект Федерального казначейства

… должен стать проект по централизации функций по

ведению бюджетного учета и формированию отчетности

на базе центра компетенций в лице Федерального

казначейства, реализация которого началась с 2018 года.

Ожидания: снижение рисков недостоверности учетных

данных, повышение прозрачности и подотчетности,

улучшение финансовой дисциплины, а также

оптимизация численности федеральных служащих и

расходов федерального бюджета.

Ключевое условие: комплексная автоматизация ФХД

получателей бюджетных средств на базе современных

информационных технологий

Развитие ВГФК

Постепенная переориентация ВГФК контроля

на упреждающий контроль с применением

автоматизированных механизмов выявления

признаков нарушений

Повышение степени участия главных

распорядителей бюджетных средств в системе ВГФК

Единство подходов к управлению рисками

в финансово-бюджетной сфере

Управление имуществом:

системные проблемы

Отсутствие унифицированных подходов к оценке

потребности в имуществе

Отсутствие унифицированных показателей

определения эффективности управления

имуществом

Низкий уровень интеграции планирования

и исполнения бюджета с процедурами управления

имуществом

Несовершенство механизмов финансового

обеспечения функций по содержанию имущества

казны

Недостаточность контроля за распоряжением

и использованием имущества

Управление имуществом:

проблемы учета

…отмечаются факты неполного отражения

в бухгалтерском учете нефинансовых активов,

составляющих имущество казны и их расхождения

с данными реестра имущества

Отсутствие исчерпывающего перечня имущества,

составляющего государственную казну

Недостаточная координация данных учета

имущества, осуществляемого уполномоченными

органами, и данных бухгалтерского учета,

осуществляемого балансодержателями указанного

имущества

Управление имуществом:

развитие

Унифицированные подходы к оценке потребности

в имуществе

Открытость и доступность информации на порталах

органов власти

Отчетность в соответствии с международными

стандартами и практиками, унифицирование

требований к отчетности по распоряжению

государственным (муниципальным) имуществом

Финансово-бюджетный контроль за распоряжением

и использованием

Обеспечение соответствия реестровой формы

учета всех видов имущества и бухгалтерского

учетаГосударственные услуги:

развитие

Проблема: неэффективное использование

имущественных комплексов учреждений, в т.ч. при

оказании государственных (муниципальных) услуг

Решение: введение показателей эффективности

использования имущества, закрепленного

за государственным (муниципальным) учреждением

на праве оперативного управления, с последующей

реализацией права собственника имущества, (ст. 296

ГК РФ), по изъятие излишнего, неиспользуемого или

используемого не по назначению имущества.Государственные услуги:

развитие

Проведение инвентаризации государственного

имущества, закрепленного за Г(М)У на праве

оперативного управления, в целях выявления

излишнего имущества

Установление показателей эффективности

использования имущества

Обеспечение возможности для

негосударственных организаций использовать

имущественные комплексы, находящиеся в

государственной (муниципальной) собственности,

в целях оказания государственных

(муниципальных) услугРассматриваемые вопросы (далее)

Интеграция

С чего начать? Какова архитектура?

Бюджет-СМАРТ

Программное обеспечение?

Модель централизации Служба поддержки

Реестр имущества

Цифровая трансформация процессов

Госзакупки НСИ

Практика реализации проектов

1С

Информационная безопасность

Ведомственный контроль

Сроки проекта Электронный документооборотМодель централизации ? Что требует и что не требует автоматизация? Кто должен стать заказчиком проекта? Какое программное обеспечение приобрести?

Ожидания и эффекты

от централизации

X Оптимизация численности X Электронные документы

X Снижение кадрового голода X Удаленные рабочие места

Прямое сокращение затрат

Оптимизация процессов

Снижение бюджетных рисков

X Качество учета X Достоверность отчетности

X Эффективность контроля X Мониторинг учрежденийТипы централизации БУ

Функциональная Технологическая

централизация централизация

Реальная экономия Скорость реализации проекта

на оптимизации численности

Экономия на IT

Организационно инфраструктуре,

сложная процедура обслуживании, безопасности

Высокий порог входа Численность сотрудников

не меняетсяУчастники процесса централизации

Участники проекта: Заинтересованные

стороны:

Отраслевые

РОИВ

Финансовый орган ОИВ-госзаказ

(организатор)

ОИВ-имущество

РОИВ в сфере ИТ Централизованные

(оператор) бухгалтерии Орган ВГФК

учреждения

руководительЭволюция проектов

Организационная

сложность Цифровая

трансформация

высокая бюджетного процесса

Центры

компетенции

средняя «Электронный

ОЦО бюджет»

ЦБ ОИВ Технологическая

централизация

ЦБ ОМСУ

низкая

низкая средняя высокая

Технологическая сложностьМодель целевой архитектуры

Уровень модели Содержание

Организационно- Способ централизации учёта, особенности отраслевых ЦБ, система ВФК,

методологический информационное взаимодействие, критерии качества учёта, ролевая

модель

Информационные Графики документооборота, ЦБ как центр обслуживания, принцип

ресурсы и процессы однократности ввода информации, технологические карты,

количественная оценка процессов, модель интеграции ресурсов

Прикладное Бухгалтерский учёт и отчётность, кадры и заработная плата, подсистема

программное обмена документами, блок управления НСИ, блок аналитики, отраслевые

обеспечение системы и другое.

Технологический Сервера, СУБД, каналы связи, средства защиты информации, подсистема

уровень эксплуатации и обслуживания, технологические контуры, облачная

платформа, сервер обмена ЮЗЭДМетодологическая поддержка

Разработка организационно-технологической

модели централизации и регламентация

взаимодействия субъектов учета в условиях

ее функционирования

Установление единых процедур по ведению

учета в условиях организации

централизованного учета

Мониторинг и оптимизация процессов учета

и взаимодействия на этапах перехода

к системе централизованного бухгалтерского

учетаИнтеграция информационных систем

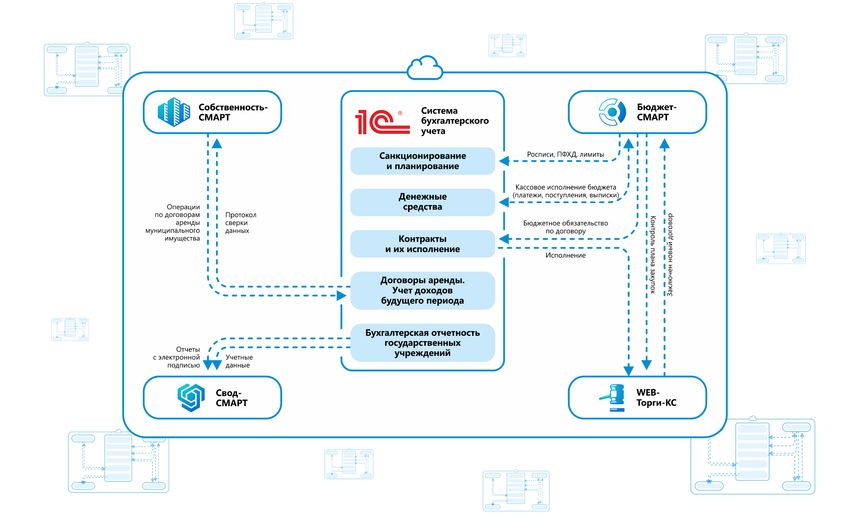

Интеграция информационных систем Внешняя информационная система Состав информации для обмена Исполнение бюджета Синхронизация БК, бюджетная роспись, ЛБО и др. Казначейская система Расчетно-платежные документы, выписки из л/с и др. Государственный заказ Информация по договорам, актам и проч. Сводная бюджетная и бухгалтерская Формы отчетности, данные для сверки, протоколы контроля отчетность и др. Реестр имущества, арендные Обмен данными в рамках реестрового учета объектов отношения имущества, федерального стандарта «Аренда» Федеральные системы: ГИС ГМП, Обмен информацией в установленном порядке ЕИС и др. Отраслевые ИС: здравоохранение, Обмен данными и формирование документов в части социальная сфера, образование, заработной платы, кадров, материальных запасов, платные услуги и др. начислений доходов, перечислений льготникам и др.

Организация внутреннего контроля

Вариант реализации Эффективный вариант процесса

Контроль – это прежде всего комплекс Эффективный контроль – это прежде всего сильная

положений и процедур контрольная среда

Контроль относится только к финансам Эффективный контроль должен быть интегрирован во

(бюджетному процессу) все аспекты деятельности учреждений

Контроль реализуется как список запретов и Эффективный контроль позволяет делать правильные

наказаний действия с первого раза

Контроль занимает слишком много Контроль эффективен, когда он встроен в бизнес-

времени и мешает основной деятельности процессы, тогда не нужно будет тратить время на

исправление ошибокЭлектронный документооборот: цели

Обеспечение стабильного и устойчивого

функционирования информационных систем

централизации бухгалтерского учета

Соответствие актуальным требованиям

по безопасности информации и эксплуатации

информационных систем

Снижение трудозатрат на разноску первичной

документации, снижение вероятности потери

и повторной посылки первичных документов

Повышение скорости, качества, эффективности

и контроля процессов применения электронной

подписи всеми участникамиЭлектронный документооборот:

внедрение

Аудит процессов и технологий обмена

первичной документацией

Разработка адаптированных условий

юридической силы электронных документов

Проектирование и внедрение организационно-

технического решения оперативного обмена

первичной документацией и ее использованияЭлектронный документооборот:

развитие

Электронный документ в машиночитаемой форме

разносится автоматически

Движение документа и факт его передачи фиксируются

в метаданных и усиливаются меткой времени

Соблюдаются строгие требования по криптографической

защите и подтверждению полномочий

подписывающих лиц

Обеспечена возможность архивного хранения

электронных документов ОГВ, завершенных

делопроизводством, с сохранением их юридической силы

Документ может быть передан (отчужден от ИС)

по запросу в форме, пригодной для суда, контрольного

органа и т. п.Архитектура: «облачная» платформа

Тонкий клиент

(Windows, Linux)

Мобильные

клиенты

Веб-сервер (IIS, Apache) Веб-клиент

(Windows, Linux, Mac OS)

Рабочий контур (в рамках ЛВС)

Управляющий контур Рабочий контур (в рамках ЛВС)

:ЗГУ :БГУ

Кластер Менеджера Сервиса Агент Сервиса Кластер мониторинга

Рабочий кластер (ЦУП, ЦКК)

MS SQL IBM DB2 MS SQL IBM DB2 MS SQL IBM DB2

PostgreSQL Oracle PostgreSQL Oracle PostgreSQL Oracle

Database Database Database

Управляющий кластер СУБД Рабочий кластер СУБД СУБД мониторинга«Облачная» платформа

Почему «облако»? Преимущества для проекта

X Полнота - неограниченное X Нет необходимости менять

количество прикладных решений программное обеспечение 1С,

конвертировать данные

X Масштабируемость –

неограниченное количество X Высокая скорость перевода

учреждений учреждений

X Гибкость - переход из локальной X Технологические работы могут

версии в «облако» и обратно быть начаты сразу, параллельно

с функциональной централизациейИнформационная безопасность: цели

Соответствие требованиям законодательства

в области защиты информации

Достижение структурных и экономических эффектов

применения систем централизации бухгалтерского

учета в части обеспечения информационной

безопасности и использования электронных

документов

Обеспечение надежности работы

(целостности и доступности) применяемой

платформы и ИКТ-инфраструктурыИнформационная безопасность:

состав

Обеспечение информационной безопасности

платформы централизации бухгалтерского учета

(ядро системы)

Обеспечение безопасности централизованных

бухгалтерий с использованием ядра системы

Выполнение требований по организации

безопасного подключения удаленных рабочих

мест обслуживаемых организаций

Организация защищенной доверенной сети

взаимодействия (при необходимости)

Обеспечение юридически значимого

документооборотаАрхитектура: прикладное ПО

Функциональный состав прикладного ПО:

ОСНОВНЫЕ ПОДСИСТЕМЫ:

• Бухгалтерский (бюджетный) учет

• Заработная плата и кадровый учет

• Бюджетная (бухгалтерская) отчетность

ДОПОЛНТЕЛЬНЫЕ ПОДСИСТЕМЫ:

• Администрирование доходов

• Платные услуги, родительская плата

• Учет продуктов питания

• Реестр кадров госслужбы

• Управление имуществомАрхитектура: работа с НСИ

Основные проблемы работы с НСИ

в централизованных системах

Неполная (недостаточная) Отсутствие классификаторов

информация в записях справочника.

Отсутствие связей с другими

Ошибки в наименованиях объектов справочниками

НСИ

Затрудненный поиск НСИ

Отсутствие единого подхода

(стандарта) в наименованиях/ Ошибки в заполнении атрибутов

описаниях позиций справочника справочника

Наличие дублирующейся информации Отсутствуют или заполнены без единого

стандарта свойства и характеристики

Наличие устаревших позиций позиций справочника

Ошибки при группировке позицийАрхитектура: работа с НСИ

Методология работы с НСИ

Гармонизация справочной информации

Регламент использования и ведения справочников НСИ

Контроль НСИ

Применение MDM-системАрхитектура:

аналитическая подсистема

Общие принципы формирования

и использования отчетности руководителя

Приоритетность графического Формирование отчетности с

способа отражения данных демонстрацией динамики

изменения показателей с начала

Демонстрация на одном столе всех года, по сравнению с аналогичными

основных показателей периодами прошлых периодов

Информация подготовлена для Методология расчета каждого

принятия решений показателя описана и всегда

Последовательная детализация доступна

необходимых данных для уточненияАрхитектура:

аналитическая подсистема

Департамент (ОИВ)

• Сбор и анализ отчетности

• Мониторинг показателей деятельности

• Формирование и печать сводных и детальных отчетных форм

• Анализ эффективности

Единое облачное пространство прикладных решений

Функциональный блок Функциональный блок

«Бухгалтерский учет» «Зарплата и кадры»

Учреждение 1 Учреждение 2 Учреждение N

Кадровик Кадровик Кадровик

...

Расчетчик Расчетчик Расчетчик

Бухгалтер Бухгалтер БухгалтерАрхитектура:

аналитическая подсистема

Основные функции

информационно-аналитической системы

Получение и обработка данных из Визуализация данных

разных источников (ETL)

Совместная работа и управление

Анализ данных, моделирование и правами пользователей

прогнозирование (data mining)Выводы по модели централизации

Предположение На самом деле

Необходимо правильно выбрать Нужна целевая модель архитектуры информационной

бухгалтерскую программу и поставщика системы именно под ваш проект, а выбор

услуг «программы» – это далеко не самый главный вопрос.

Нам нужна самая современная система С учётом требуемых организационных изменений,

централизации учёта со всеми «опциями» развитие проекта должно идти эволюционно (не

и технологиями менее 3-х лет), иначе система не сможет запуститься в

срок

Вопросы качества учёта, управления НСИ, Информационные технологии – это лишь инструмент

ВФК, достоверности отчётности и другие достижения эффектов, но на первом месте в таких

легко решить с помощью ИТ проектах стоят организационные изменения

Эффективность централизации очевидна и Чем «интеллектуальней» ожидаемые эффекты, тем

достигается уже в первый год эксплуатации дольше они достигаются на практике, на этапе запуска

проекта трудоёмкость процессов максимальнаяЦифровая трансформация процессов ? Какова роль организационных изменений? Когда вырастет качество учёта и отчётности? Какова экономическая эффективность?

Цифровая трансформация

Суть цифровой трансформации в том, чтобы сделать

данные основной и неотъемлемой частью процессов.

Этапы цифровой трансформации:

Сквозная автоматизация бизнес-процессов

Модернизация (создание) обеспечивающей инфраструктуры

Встраивание технологий, основанных на данных, в процессы

Проведение структурных (организационных) изменений

Производительность ИздержкиЛюди, процессы или технологии?

Модель организационных изменений

(Д. Коттер)

Производительность

5. Принятие

1. Отторжение

4. Заинтересованность

2. Сопротивление

3. Анализ

ВремяМодель организационных изменений (Д. Коттер) Стадия I. Создание необходимого организационного климата 1. Внушение людям ощущения необходимости перемен 2. Создание команды реформаторов 3. Видение перспектив и определение стратегии Стадия II. Привлечение всех сотрудников и создание условий для их активного участия в процессе 4. Пропаганда нового видения будущего 5. Создание условий для широкого участия сотрудников в преобразованиях 6. Получение быстрых результатов Стадия III. Проведение преобразований и сохранение их результатов 7. Закрепление достигнутых успехов и углубление перемен 8. Укоренение изменений в корпоративной культуре

Выводы об управлении изменениями

Без организационных изменений в процессе

централизации учёта все прочее не имеет смысла

На первом месте в любых преобразованиях стоят люди

Качественное и количественное улучшение учётных

процессов достигается последовательно, для этого

требуется время

Только интегрированные в процесс контрольные

процедуры будут по-настоящему эффективныМодель зрелости процессов

Экономическая эффективность

Факторы экономической эффективности

Сокращение численности сотрудников бухгалтерских

служб

Сокращение затрат на сопровождение программного

обеспечения

Сокращение затрат на закупки и обслуживание

оборудования

Снижение количества нарушений в части учета кадров и

расчетов по заработной плате

Сокращение числа нарушений сроков подготовки

отчетности

Повышение качества управления активамиТиповое состояние до проекта (0 этап)

0

Уровень процессной зрелости: 2 - «управляемый»,

в основном отвечает на вопросы «кто делает?», «когда

делает?»

Характеризуется:

Низкий уровень автоматизации отраслевых функций,

много ручного труда, интеграция процессов низкая

Качество учета и отчетности часто оценивается как

«низкое»

Контроль процессов затруднен, форма контроля:

последующий контрольТехнологический этап проекта (1 этап)

1

Уровень процессной зрелости: 3 - «стандартизируемый»,

процессы определены заранее, отвечаем на вопросы «как

делать?», «что должно получиться?»

Характеризуется:

Достигается полная автоматизация учетных функций

Обеспечивается интеграция ИС в рамках бюджетного

процесса

Качество учета и отчетности приводится к единому

стандарту

Появляется возможность автоматизации внутреннего

контроля и перехода от последующего к текущему

контролюПроцессный этап проекта (2 этап)

2

Уровень процессной зрелости: 4 - «измеряемый»,

процессы измеряются и контролируются, отвечаем на

вопросы «зачем?», «сколько?»

Характеризуется:

Достоверная оценка нагрузки и расчет численности

персонала

Завершение организационных изменений

Встраивание элементов контроля в первичные учетные

процессы

Широкие аналитические возможностиЭтап совершенствования (3 этап)

3

Уровень процессной зрелости: 5 - «оптимизируемый»,

фокус на совершенствование процессов, отвечаем на

вопросы «почему?», «как иначе?», «что модернизировать?»

Характеризуется:

Оптимизация межотраслевых задач, сквозных процессов

Развитие методологии учета и эффективности бюджетных

процессов

Повышение эффективности контроля и управленияПрактика реализации

проектов

?

Какие цели могут быть в проекте?

Как управлять ожиданиями от проекта?

Что входит в проект и сколько это стоит?Проектный треугольник

Содержание

Качество

Срок Стоимость

РискиЭтапы реализации проекта

Подготовительный этап:

Стадия Стадия Анализ

инициации обследования применяемой

системы

Этап внедрения:

Выработка и Сбор и Организация

конвертация удаленных Обучение

согласование

данных рабочих мест

Этап запуска:

Отладка Обеспечение

Ввод в

интеграции информационной

эксплуатацию

системы безопасностиПримерный график проекта

I этап – подготовительный этап: обследование и подготовка

ситуационного заключения (1-2 мес.)

II этап – Согласование «дорожной карты», финансирования,

закупочные процедуры (3-6 мес.)

III этап – Технологический этап проекта: создание защищенной

платформы, перенос информации, методологическая

поддержка (6-18 мес.)

III+ или IV этап – Функциональная централизация

с организацией ЦБ (до 12 мес.)

Далее — сопровождение и развитие проектаВарианты сопровождения I вариант – аутсорсинг поддержки на конкурсной основе либо полностью централизованно, либо по отраслям (сегментам): затраты самые высокие, орг. издержки низкие II вариант – гибридный вариант поддержки: первая линия – инсорсинговая служба, вторая линия и платформа – аутсорсинг: затраты средние, орг. издержки высокие III вариант – полный инсорсинг поддержки специализированной структурой (учреждением): затраты средние, орг. издержки очень высокие

Структура расходов на реализацию

проекта (облачная платформа «1С Fresh»)

Разовые затраты (вариант):

• приобретение прав на программное обеспечение;

• работы по развертыванию «облачной платформы»;

• оборудование и работы по обеспечению информационной

безопасности платформы, объектов ЦБ (ПДн, ГИС);

• специальные работы по организации цифрового

документооборота;

• интеграция между информационными системами в рамках

бюджетного процесса;

• работы по проверке и переносу баз данных «1С» в

«облако»;

• работы по конвертации информации из сторонних

программ автоматизации бухгалтерского учета и

заработной платы;

• работы по обучению специалистов;

• консалтинговые услуги по методологии.Структура расходов на реализацию

проекта

Возможные дополнительные затраты:

• приобретение серверного оборудования или аренда

мощностей в коммерческом ЦОД;

• создание защищенной сети передачи данных;

• специальные работы по поддержке подключения

удаленных рабочих мест специалистов;

• интеграция между ИС в рамках отраслевых функций

(полномочий) и иными ИС;

• подготовительные и дополнительные работы,

связанные с адаптацией уникальных доработок

конфигураций «1С».Структура расходов на реализацию

проекта

Постоянные затраты:

• продление прав на программное обеспечение;

• работы по сопровождению «облачной платформы»,

включая обновление и поддержание

в работоспособном состоянии;

• работы по информационно-технологическому

сопровождению прикладного программного

обеспечения;

• работы по сопровождению подсистемы

информационной безопасности, включая средства

защиты информации;

• методологическое сопровождение для непрерывного

улучшения (оптимизации) процессов с достижением

высшего уровня процессной зрелости.Опции проекта (варианты развития)

Дополнительные опции:

• Аналитическая подсистема;

• Подсистема управления НСИ;

• Подсистема кадрового учета;

• Подсистема управления имуществом;

• Отраслевые решения «1С» и специальные

отраслевые доработки;

• …Программа обследования (2-4 недели)

• Обследование уровня автоматизации бухгалтерского

учета и отчетности в учреждениях, действующих

централизованных бухгалтериях, а также состояния

автоматизации по отраслям, затрат на поддержание ПО

• Оценка качества учета, доли ручного труда,

применяемых внешних ИС (как правило, по отраслям),

квалификации специалистов

• Оценка ИКТ-инфраструктуры, аудит состояния

информационной безопасности, оценка возможностей

по организации серверной площадки (ЦОД), наличия

удостоверяющего центра и др.

• Оценка автоматизации специальных областей:

закупочный процесс, управление имуществом,

администрирование доходов, планирование и исполнение

бюджета, отчетность и др.

ИТОГ: Формирование ТКП, Дорожной карты проектаСпасибо за внимание!

Вы также можете почитать