Публичное акционерное общество "М.видео" - акционерам ...

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

Публичное акционерное общество «М.видео» Промежуточная сокращенная консолидированная финансовая информация (неаудированная) За полугодие, закончившееся 30 июня 2019 года

ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «М.ВИДЕО»

СОДЕРЖАНИЕ

Страницы

ЗАЯВЛЕНИЕ РУКОВОДСТВА ОБ ОТВЕТСТВЕННОСТИ ЗА ПОДГОТОВКУ И УТВЕРЖДЕНИЕ

ПРОМЕЖУТОЧНОЙ СОКРАЩЕННОЙ КОНСОЛИДИРОВАННОЙ ФИНАНСОВОЙ ИНФОРМАЦИИ ЗА

ПОЛУГОДИЕ, ЗАКОНЧИВШЕЕСЯ 30 ИЮНЯ 2019 ГОДА (НЕАУДИРОВАННОЙ) 1

ЗАКЛЮЧЕНИЕ ПО ОБЗОРНОЙ ПРОВЕРКЕ ПРОМЕЖУТОЧНОЙ СОКРАЩЕННОЙ

КОНСОЛИДИРОВАННОЙ ФИНАНСОВОЙ ИНФОРМАЦИИ 2-3

ПРОМЕЖУТОЧНАЯ СОКРАЩЕННАЯ КОНСОЛИДИРОВАННАЯ ФИНАНСОВАЯ ИНФОРМАЦИЯ ЗА

ПОЛУГОДИЕ, ЗАКОНЧИВШЕЕСЯ 30 ИЮНЯ 2019 ГОДА (НЕАУДИРОВАННАЯ)

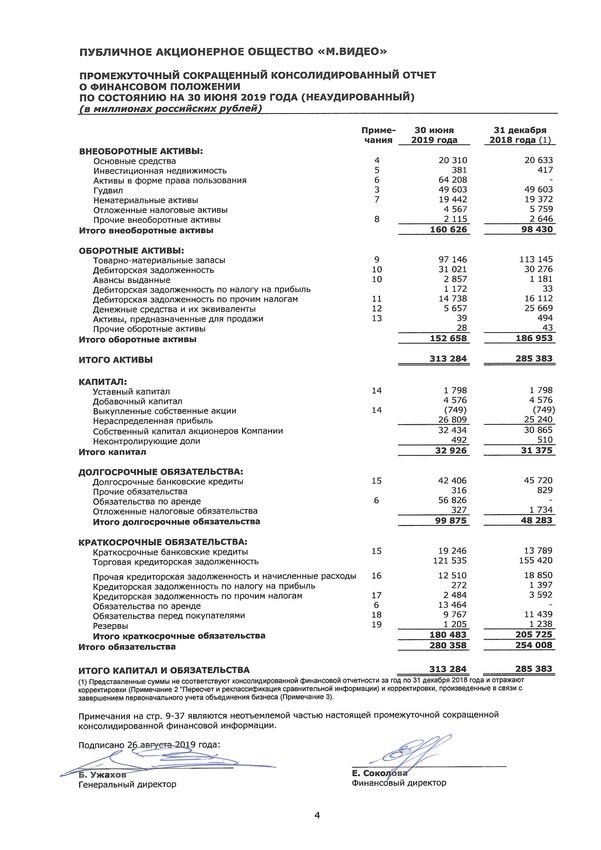

Промежуточный сокращенный консолидированный отчет

о финансовом положении 4

Промежуточный сокращенный консолидированный отчет

о прибылях или убытках и прочем совокупном доходе 5

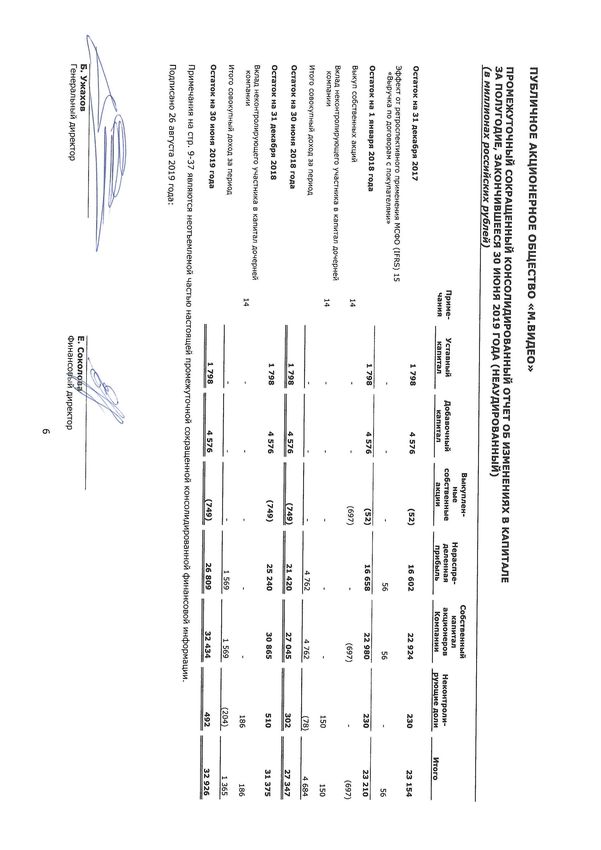

Промежуточный сокращенный консолидированный отчет

об изменениях в капитале 6

Промежуточный сокращенный консолидированный отчет

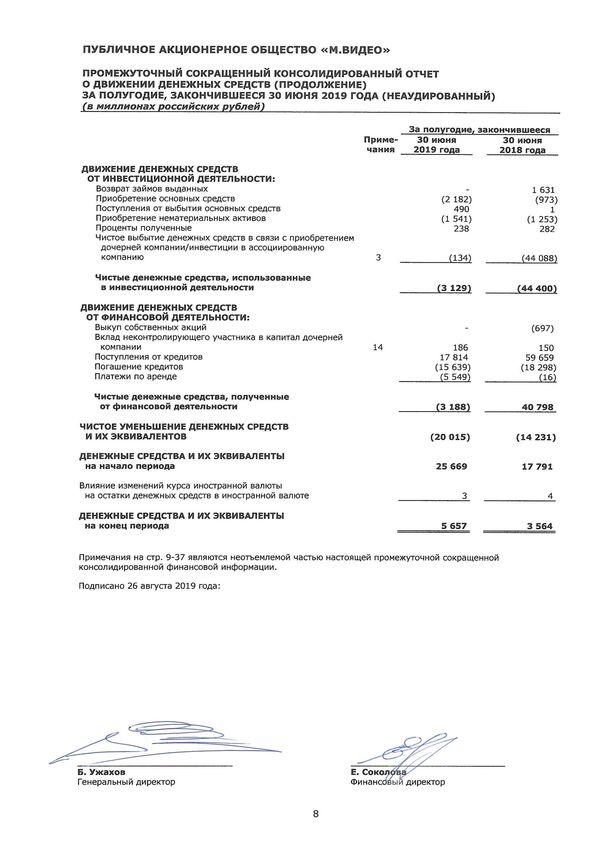

о движении денежных средств 7-8

Примечания к промежуточной сокращенной консолидированной

финансовой информации 9-37

Ernst & Young LLC ООО «Эрнст энд Янг»

Sadovnicheskaya Nab., 77, bld. 1 Россия, 115035, Москва

Moscow, 115035, Russia Садовническая наб., 77, стр. 1

Tel: +7 (495) 705 9700 Тел.: +7 (495) 705 9700

+7 (495) 755 9700 +7 (495) 755 9700

Fax: +7 (495) 755 9701 Факс: +7 (495) 755 9701

www.ey.com/ru ОКПО: 59002827

A member firm of Ernst & Young Global Limited

A member firm of Ernst & Young Global Limited

ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «М.ВИДЕО»

ПРИМЕЧАНИЯ К ПРОМЕЖУТОЧНОЙ СОКРАЩЕННОЙ КОНСОЛИДИРОВАННОЙ

ФИНАНСОВОЙ ИНФОРМАЦИИ ЗА ПОЛУГОДИЕ, ЗАКОНЧИВШЕЕСЯ 30 ИЮНЯ 2019 ГОДА

(НЕАУДИРОВАННЫЕ)

(в миллионах российских рублей)

1. ОБЩИЕ СВЕДЕНИЯ

Настоящая промежуточная сокращенная консолидированная финансовая информация

ПАО «М.видео» («Компания») и его дочерних предприятий (совместно именуемые «Группа»)

за полугодие, закончившееся 30 июня 2019 года, была утверждена к выпуску руководством

26 августа 2019 года.

Настоящая промежуточная сокращенная консолидированная информация за полугодие,

закончившееся 30 июня 2019 года, включает в себя активы, обязательства и результаты

деятельности Компании и ее существенных дочерних предприятий, входящих в Группу по

состоянию на 30 июня 2019 года и 31 декабря 2018 года:

Процент владения / процент

Место голосующих акций у Группы

Основная регистрации и 30 июня 31 декабря

Название деятельность деятельности 2019 года 2018 года

ООО «МВМ» Розничные операции РФ 100 100

ООО «МАРКЕТПЛЕЙС» Разработка проекта

«Маркетплейс» РФ 80 80

БОВЕСТО ЛИМИТЕД Холдинговая компания Республика Кипр 100 100

ООО «Эльдорадо» Розничные операции РФ – 100

ООО «Инвест- Сдача объектов

Недвижимость» недвижимости в

операционную аренду РФ 100 100

ООО «Рентол» Сдача объектов

недвижимости в

операционную аренду РФ 100 100

ООО «ТК «Пермский» Сдача объектов

недвижимости в

операционную аренду РФ 100 100

ООО «Эльдомаркет» Розничные операции РФ 100 100

ООО «БТ Холдинг» Холдинговая компания РФ 100 100

ЭМВЭЛ Инвестишн

ГМБХ Холдинговая компания Германия 100 100

ООО «МВБ ТРЕЙД» Розничные операции РФ – 100

ООО «БТ торговые

решения» Розничные операции РФ 100 100

ООО «МВ ТВТ» Розничные операции РФ 100 100

30 апреля 2018 года ООО «МВМ» приобрело 100% акций компании Бовесто Лимитед

(Примечание 3). Бовесто Лимитед являлась холдинговой компанией для ООО «Эльдорадо»,

ООО «Инвест-Недвижимость», ООО «Рентол», ООО «ТК «Пермский», ООО «Эльдомаркет».

31 августа 2018 года ООО «МВМ» приобрело 99% доли в ООО «Медиа-Сатурн-Руссланд»

и 100% доли в МЕДИА-САТУРН РУССЛАНД БЕТАЙЛИГУНГЕН ГМБХ. После приобретения

ООО «Медиа-Сатурн-Руссланд» был переименован в ООО «БТ Холдинг», а МЕДИА-САТУРН

РУССЛАНД БЕТАЙЛИГУНГЕН ГМБХ в ЭМВЭЛ Инвестишн ГМБХ.

25 февраля 2019 года ООО «Эльдорадо» и ООО «МВБ ТРЕЙД» были реорганизованы в форме

присоединения к ООО «МВМ».

Конечные собственники

«Мианелло Лимитед» владеет 38,5632% голосующих обыкновенных акций Компании.

«Мианелло Лимитед» зарегистрирована на Кипре.

В течении апреля 2019 года ООО «Сафмар Ритейл» приобрело 13,9488% акций

ПАО «М.видео»

По состоянию на 30 июня 2019 года конечной контролирующей стороной Компании является

Саид Михайлович Гуцериев.

9ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «М.ВИДЕО»

ПРИМЕЧАНИЯ К ПРОМЕЖУТОЧНОЙ СОКРАЩЕННОЙ КОНСОЛИДИРОВАННОЙ

ФИНАНСОВОЙ ИНФОРМАЦИИ ЗА ПОЛУГОДИЕ, ЗАКОНЧИВШЕЕСЯ 30 ИЮНЯ 2019 ГОДА

(НЕАУДИРОВАННЫЕ)

(в миллионах российских рублей)

2. ПРИНЦИПЫ ПОДГОТОВКИ ИНФОРМАЦИИ И ОСНОВНЫЕ ПРИНЦИПЫ УЧЕТНОЙ

ПОЛИТИКИ

Принципы подготовки

Годовая консолидированная финансовая отчетность ПАО «М.видео» и его дочерних

предприятий была подготовлена в соответствии с Международными Стандартами Финансовой

Отчетности («МСФО»). Настоящая промежуточная сокращенная консолидированная

информация за полугодие, закончившееся 30 июня 2019 года, была подготовлена

в соответствии с Международным Стандартом Финансовой Отчетности 34 «Промежуточная

сокращенная финансовая отчетность» («МСФО 34»). Промежуточная сокращенная

консолидированная финансовая информация не содержит всей информации, раскрытие

которой требуется при составлении годовой консолидированной финансовой отчетности,

и таким образом, должна рассматриваться совместно с годовой консолидированной

отчетностью Группы за год, закончившийся 31 декабря 2018 года.

Функциональная валюта и валюта представления отчетности – Данная

консолидированная финансовая отчетность представлена в российских рублях («руб.»),

являющихся функциональной валютой каждой компании Группы, ведущей операционную

деятельность. Функциональная валюта каждой компании Группы определялась как валюта

основной экономической среды, в которой осуществляет свою деятельность соответствующая

компания.

Сезонность операций

Выручка Группы зависит от сезонных колебаний, характеризующихся высоким спросом

во второй половине года. Эффект сезонности проявляется в более высоких объемах продаж

в периоды праздников (таких, например, как Новый Год), при том, что часть расходов, таких

как амортизация основных средств, некоторые общехозяйственные и административные

расходы, не изменяются в строгом соответствии с изменением выручки. Время открытия новых

магазинов, расходы, связанные с реконструкцией или обесценением активов, если таковые

имеют место, а также общие экономические условия могут оказать влияние на результаты

деятельности Группы в последующих периодах.

Акционеры

По состоянию на 30 июня 2019 и 31 декабря 2018 годов зарегистрированные акционеры

ПАО «М.видео», а также их доли владения представлены следующим образом:

30 июня 31 декабря

2019 года 2018 года

«Мианелло Лимитед» 38,5632% 38,5632%

MS CE Retail GmbH 15,0000% 15,0000%

ООО «Сафмар Ритейл» 13,9488% –

Выкупленные собственные акции 1,0993% 1,0993%

Различные акционеры 31,3887% 45,3375%

Итого 100% 100%

10ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «М.ВИДЕО»

ПРИМЕЧАНИЯ К ПРОМЕЖУТОЧНОЙ СОКРАЩЕННОЙ КОНСОЛИДИРОВАННОЙ

ФИНАНСОВОЙ ИНФОРМАЦИИ ЗА ПОЛУГОДИЕ, ЗАКОНЧИВШЕЕСЯ 30 ИЮНЯ 2019 ГОДА

(НЕАУДИРОВАННЫЕ)

(в миллионах российских рублей)

Основные положения учетной политики

Учетная политика, применяемая при подготовке данной промежуточной сокращенной

консолидированной финансовой информации, соответствует учетной политике,

применявшейся при подготовке консолидированной финансовой отчетности Группы за год,

закончившийся 31 декабря 2018 года, за исключением последствий от применения новых

стандартов, изменений в стандартах и интерпретаций с 1 января 2019 года:

МСФО (IFRS) 16 «Аренда»;

КРМФО (IFRIC) 23 «Неопределенность в отношении правил исчисления налога на

прибыль»;

Поправки к МСФО (IAS) 28 «Долгосрочные вложения в ассоциированные организации

и совместные предприятия»;

Поправки к МСФО (IAS) 19 «Внесение изменений в программу, сокращение программы

или погашение обязательств по программе»;

Поправки к МСФО (IFRS) 9 «Условия о досрочном погашении с потенциальным

отрицательным возмещением»;

Ежегодные усовершенствования МСФО, период 2015-2017 годов.

Принятие данных стандартов, изменений в стандартах и интерпретаций не оказало

значительного влияния на промежуточную сокращенную консолидированную финансовую

информацию Группы за полугодие, закончившееся 30 июня 2019 года, за исключением

последствий применения МСФО (IFRS) 16 «Аренда», вступившего в силу 1 января 2019 года.

Группа использовала модифицированный ретроспективный метод для применения

МСФО (IFRS) 16 в отношении всех договоров. Данный метод предполагает отражение эффекта

от применения МСФО (IFRS) 16 путем корректировки капитала по состоянию на 1 января

2019 года. Сравнительная информация за предыдущие отчетные периоды представлена в

соответствии с требованиями МСФО (IAS) 17 «Аренда». Группа признала суммарное влияние

первоначального применения МСФО (IFRS) 16 в качестве корректировки остатка

нераспределенной прибыли на начало полугодия, закончившегося 30 июня 2019 года.

Налог на прибыль

Налог на прибыль для промежуточных периодов рассчитывается исходя из эффективной

налоговой ставки, ожидаемой по результатам годовых показателей.

Сделки по приобретению бизнеса

Сделки по объединению бизнесов, в том числе сделки под общим контролем, учитываются по

методу приобретения. Возмещение, уплачиваемое при объединении бизнеса, оценивается по

справедливой стоимости, рассчитываемой как сумма справедливой стоимости на дату

приобретения активов, переданных Группой, обязательств, принятых Группой перед бывшими

владельцами приобретаемого бизнеса, а также долевых ценных бумаг, выпущенных Группой в

обмен на получение контроля над бизнесом. Все связанные с этим расходы, как правило,

отражаются в прибылях и убытках в момент возникновения.

Идентифицируемые приобретенные активы и принятые обязательства признаются по

справедливой стоимости на дату приобретения, за следующими исключениями:

отложенные налоговые обязательства и активы, а также активы (обязательства) по

выплате вознаграждений работникам признаются и оцениваются в соответствии с

МСФО (IAS) 12 «Налоги на прибыль» и МСФО (IAS) 19 «Вознаграждения работникам»,

соответственно;

активы (или группы выбывающих активов), классифицированные как предназначенные

для продажи в соответствии с МСФО (IFRS) 5 «Долгосрочные активы, предназначенные

для продажи, и прекращенная деятельность», оцениваются в соответствии с

МСФО (IFRS) 5.

11ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «М.ВИДЕО»

ПРИМЕЧАНИЯ К ПРОМЕЖУТОЧНОЙ СОКРАЩЕННОЙ КОНСОЛИДИРОВАННОЙ

ФИНАНСОВОЙ ИНФОРМАЦИИ ЗА ПОЛУГОДИЕ, ЗАКОНЧИВШЕЕСЯ 30 ИЮНЯ 2019 ГОДА

(НЕАУДИРОВАННЫЕ)

(в миллионах российских рублей)

Гудвил рассчитывается как превышение стоимости приобретения, стоимости

неконтролирующих долей в приобретенном предприятии и справедливой стоимости ранее

принадлежавшей покупателю доли (при наличии таковой) в капитале приобретенного

предприятия над величиной его чистых идентифицируемых активов и обязательств

на дату приобретения. Условное возмещение, переданное Группой в рамках сделки

объединения бизнеса, оценивается по справедливой стоимости на дату приобретения и

включается в общее возмещение, переданное по сделке объединения бизнеса.

Гудвил

Гудвил от приобретения бизнеса учитывается по стоимости приобретения, установленной на

дату приобретения бизнеса (см. выше), за вычетом накопленных убытков от обесценения.

Для оценки обесценения гудвил распределяется между группами единиц, генерирующих

денежные средства (ЕГДС), которые предположительно получат выгоды синергии от

объединения.

Активы, предназначенные для продажи

Активы и группы выбывающих активов классифицируются как предназначенные для продажи,

если их балансовая стоимость будет возмещена в основном не в процессе использования в

производственной деятельности, а при продаже. Данное условие считается выполненным,

если актив (группа выбывающих активов) может быть продан в текущем состоянии в

соответствии с обычно принятыми условиями продажи таких активов (группы), и вероятность

продажи высока. Руководство должно завершить продажу актива в течение года с момента его

классификации как предназначенного для продажи.

Активы (группы выбывающих активов), классифицированные как предназначенные для

продажи, оцениваются по наименьшей из: а) остаточной стоимости на момент

реклассификации, и б) справедливой стоимости за вычетом затрат на продажу, и

представляются в отчетности Группы в составе оборотных активов.

Инвестиционная недвижимость

Инвестиционная недвижимость представляет собой объекты, используемые с целью получения

арендной платы или прироста стоимости капитала, или того и другого (в том числе такие

объекты, находящиеся на стадии строительства).

Объекты инвестиционной недвижимости учитываются по стоимости приобретения, включая

затраты на приобретение.

Амортизация начисляется для списания фактической или оценочной стоимости

инвестиционной недвижимости за вычетом ликвидационной стоимости равномерно в течение

ожидаемого срока полезного использования. В соответствии с учетной политикой срок

полезного использования инвестиционной недвижимости составляет 20 лет.

Объект инвестиционной недвижимости списывается с баланса при выбытии или

окончательном выводе из эксплуатации, когда более не предполагается получение связанных

с ним экономических выгод. Любой доход или убыток от выбытия объекта (разница между

чистыми поступлениями от выбытия и балансовой стоимостью актива) включается в прибыль

или убыток периода, в котором происходит выбытие объекта.

Справедливая стоимость финансовых инструментов – Справедливая стоимость

финансовых инструментов, которые торгуются на активных рынках, определяется на каждую

отчетную дату на основе рыночных котировок дилера за вычетом затрат по сделке.

Для финансовых инструментов, не обращающихся на активном рынке, справедливая

стоимость определяется с использованием подходящих методик оценки, которые включают

в себя использование данных о рыночных сделках; данные о текущей справедливой

стоимости других аналогичных инструментов; анализа дисконтированных денежных потоков,

и другие модели оценки.

12ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «М.ВИДЕО»

ПРИМЕЧАНИЯ К ПРОМЕЖУТОЧНОЙ СОКРАЩЕННОЙ КОНСОЛИДИРОВАННОЙ

ФИНАНСОВОЙ ИНФОРМАЦИИ ЗА ПОЛУГОДИЕ, ЗАКОНЧИВШЕЕСЯ 30 ИЮНЯ 2019 ГОДА

(НЕАУДИРОВАННЫЕ)

(в миллионах российских рублей)

Группа использует следующую иерархию для определения и раскрытия методов оценки

справедливой стоимости финансовых инструментов:

Уровень 1: цены на аналогичные активы или обязательства, определяемые активными

рынками (некорректированные);

Уровень 2: методы, где все используемые исходные данные, оказывающие

существенное влияние на справедливую стоимость, являются наблюдаемыми, прямо или

косвенно;

Уровень 3: методы, использующие исходные данные, оказывающие существенное

влияние на справедливую стоимость, не основанные на наблюдаемых рыночных данных.

Аренда

МСФО (IFRS) 16 заменяет МСФО (IAS) 17 «Аренда», Разъяснение КРМФО (IFRIC) 4

«Определение наличия в соглашении признаков аренды», Разъяснение ПКР (SIC) 15

«Операционная аренда – стимулы» и Разъяснение ПКР (SIC) 27 «Определение сущности

операций, имеющих юридическую форму аренды». Стандарт устанавливает принципы

признания, оценки, представления и раскрытия информации об аренде и требует, чтобы

арендаторы отражали большинство договоров аренды с использованием единой модели учета

в балансе.

Порядок учета для арендодателя в соответствии с МСФО (IFRS) 16 практически не изменяется

по сравнению с МСФО (IAS) 17. Арендодатели будут продолжать классифицировать аренду,

используя те же принципы классификации, что и в МСФО (IAS) 17, выделяя при этом два вида

аренды: операционную и финансовую. Таким образом, применение МСФО (IFRS) 16 не

оказало влияния на учет договоров аренды, в которых Группа является арендодателем.

Группа впервые применила МСФО (IFRS) 16 с использованием модифицированного

ретроспективного метода применения 1 января 2019 года. Согласно данному методу стандарт

применяется ретроспективно с признанием суммарного эффекта от его первоначального

применения на дату первоначального применения. При переходе на стандарт Группа решила

использовать следующие упрощения практического характера:

Также Группа планирует использовать следующие упрощения практического характера:

позволяющее не отделять компоненты, которые не являются арендой, от компонентов,

которые являются арендой, а вместо этого учитывать каждый компонент аренды

и соответствующие компоненты, не являющиеся арендой, в качестве одного компонента

аренды;

позволяющее применить одну ставку дисконтирования в отношении портфеля договоров

аренды с обоснованно аналогичными характеристиками (например, договоры аренды

с аналогичным оставшимся сроком аренды для аналогичного вида базовых активов

в аналогичных экономических условиях);

позволяющее исключить первоначальные прямые затраты из оценки актива в форме

права пользования на дату первоначального применения;

позволяющее на дату первоначального применения применять стандарт только к

договорам, которые ранее были идентифицированы как договоры аренды с

применением МСФО (IAS) 17.

13ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «М.ВИДЕО»

ПРИМЕЧАНИЯ К ПРОМЕЖУТОЧНОЙ СОКРАЩЕННОЙ КОНСОЛИДИРОВАННОЙ

ФИНАНСОВОЙ ИНФОРМАЦИИ ЗА ПОЛУГОДИЕ, ЗАКОНЧИВШЕЕСЯ 30 ИЮНЯ 2019 ГОДА

(НЕАУДИРОВАННЫЕ)

(в миллионах российских рублей)

Ниже представлено влияние применения МСФО (IFRS) 16 по состоянию на 1 января 2019 года

(увеличение/(уменьшение)):

Активы

Активы в форме права пользования 71 480

Основные средства (314)

Нематериальные активы (604)

Прочие внеоборотные активы (506)

Дебиторская задолженность и авансы выданные (654)

Итого активы 69 402

Обязательства

Обязательства по аренде 74 205

Прочие обязательства (196)

Прочая кредиторская задолженность и начисленные расходы (4 607)

Итого обязательства 69 402

Характер влияния первого применения МСФО (IFRS) 16

У Группы имеются договоры аренды торговых помещений, офисных зданий, складов,

земельных участков, транспортных средств и прочего оборудования. До применения

МСФО (IFRS) 16 Группа классифицировала каждый договор аренды (в котором она выступала

арендатором) на дату начала арендных отношений как финансовую аренду или как

операционную аренду. Договор аренды классифицировался как финансовая аренда, если

Группе передавались практически все риски и выгоды, связанные с владением арендованным

активом; в противном случае договор аренды классифицировался как операционная аренда.

Финансовая аренда капитализировалась на дату начала аренды по справедливой стоимости

арендованного имущества или, если эта сумма меньше, по приведенной стоимости

минимальных арендных платежей, которые определялись на дату начала арендных

отношений. Арендные платежи распределялись между процентами (которые признавались как

затраты по финансированию) и уменьшением обязательства по аренде. В случае

операционной аренды стоимость арендованного имущества не капитализировалась, а

арендные платежи признавались в качестве расходов по аренде в составе прибыли или

убытка линейным методом на протяжении срока аренды. Все авансовые арендные платежи и

начисленные арендные платежи признавались в составе «Авансовых платежей» и «Торговой и

прочей кредиторской задолженности» соответственно.

Аренда, ранее классифицировавшаяся как финансовая аренда

Для аренды, ранее классифицировавшейся как финансовая аренда, Группа не изменила

первоначальную балансовую стоимость признанных активов и обязательств на дату

первоначального применения (т.е. активы в форме права пользования и обязательства по

аренде оценивались в сумме, равной величине активов по аренде и обязательств по аренде,

признанной с применением МСФО (IAS) 17). Требования МСФО (IFRS) 16 были применены к

такой аренде с 1 января 2019 года.

Аренда, ранее классифицировавшаяся как операционная аренда

Для аренды, ранее классифицировавшейся как операционная аренда Группа признала активы

в форме права пользования и обязательства по аренде. Активы в форме права пользования по

большинству договоров аренды оценивались по балансовой стоимости, как если бы стандарт

применялся всегда, за исключением использования ставки привлечения дополнительных

заемных средств на дату первоначального применения. В некоторых договорах аренды активы

в форме права пользования признавались по величине, равной обязательствам по аренде, с

корректировкой на величины заранее осуществленных или начисленных арендных платежей в

связи с такой арендой, которые были признаны ранее. Обязательства по аренде были

признаны по приведенной стоимости оставшихся арендных платежей, дисконтированной с

использованием ставки привлечения дополнительных заемных средств на дату

первоначального применения.

14ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «М.ВИДЕО»

ПРИМЕЧАНИЯ К ПРОМЕЖУТОЧНОЙ СОКРАЩЕННОЙ КОНСОЛИДИРОВАННОЙ

ФИНАНСОВОЙ ИНФОРМАЦИИ ЗА ПОЛУГОДИЕ, ЗАКОНЧИВШЕЕСЯ 30 ИЮНЯ 2019 ГОДА

(НЕАУДИРОВАННЫЕ)

(в миллионах российских рублей)

Исходя из вышеуказанного, по состоянию на 1 января 2019 года:

в отчете о финансовом положении были признаны и представлены отдельно «Активы в

форме права пользования» в размере 71 480. Данная сумма включает балансовую

стоимость активов по аренде, признанных ранее в рамках финансовой аренды в

размере 314, реклассифицированную из состава «Основных средств», рекласс

переуступки права из состава «Нематериальные активы» в размере 604; а также ранее

признанные обязательства по прямолинейному признанию расходов по аренде повлияли

на уменьшение размера активов на 4 408;

в связи с признанием обеспечительных платежей и авансов выданных в составе активов

в форме права пользования были уменьшены прочие внеоборотные активы в

размере 506 и дебиторская задолженность и авансы выданные в размере 654;

были признаны обязательства по аренде в размере 74 205. Данная сумма включает

обязательства по аренде, признанных ранее в рамках финансовой аренды в размере 331.

Договорные обязательства по операционной аренде на 31 декабря 2018 года 106 985

Ставки привлечения дополнительных заемных средств на 1 января 2019 года 9,5%-10,7%

Дисконтированные договорные обязательства по операционной аренде на 1

января 2019 года 73 874

Плюс

Договорные обязательства, связанные с арендой, ранее классифицированной как

финансовая аренда 331

Обязательства по аренде на 1 января 2019 года 74 205

Основные положения новой учетной политики

Ниже представлены основные положения новой учетной политики Группы, примененной в

результате принятия МСФО (IFRS) 16, которые использовались с даты первоначального

применения:

Активы в форме права пользования

Группа признает активы в форме права пользования на дату начала аренды (т.е. дату, на

которую базовый актив становится доступным для использования). Активы в форме права

пользования оцениваются по первоначальной стоимости, за вычетом накопленной

амортизации и накопленных убытков от обесценения, с корректировкой на переоценку

обязательств по аренде. Первоначальная стоимость актива в форме права пользования

включает величину признанных обязательств по аренде, понесенные первоначальные прямые

затраты и арендные платежи, произведенные на дату начала аренды или до такой даты за

вычетом полученных стимулирующих платежей по аренде. Если у Группы отсутствует

достаточная уверенность в том, что она получит право собственности на арендованный актив

в конце срока аренды, признанный актив в форме права пользования амортизируется

линейным методом на протяжении более короткого из следующих периодов: предполагаемый

срок полезного использования актива или срок аренды. Активы в форме права пользования

проверяются на предмет обесценения.

Обязательства по финансовой аренде

На дату начала аренды Группа признает обязательства по аренде, оцениваемые по

приведенной стоимости арендных платежей, которые будут осуществлены в течение срока

аренды. Арендные платежи включают фиксированные платежи (в том числе по существу

фиксированные платежи) за вычетом любых стимулирующих платежей по аренде к

получению, переменные арендные платежи, которые зависят от индекса или ставки, и суммы,

которые, как ожидается, будут уплачены по гарантиям ликвидационной стоимости. Арендные

платежи также включают цену исполнения опциона на покупку, если имеется достаточная

уверенность в том, что Группа исполнит этот опцион, и выплаты штрафов за прекращение

аренды, если срок аренды отражает потенциальное исполнение Группой опциона на

прекращение аренды. Переменные арендные платежи, которые не зависят от индекса или

ставки, признаются в качестве расходов в том периоде, в котором наступает событие или

условие, приводящее к осуществлению таких платежей.

15ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «М.ВИДЕО»

ПРИМЕЧАНИЯ К ПРОМЕЖУТОЧНОЙ СОКРАЩЕННОЙ КОНСОЛИДИРОВАННОЙ

ФИНАНСОВОЙ ИНФОРМАЦИИ ЗА ПОЛУГОДИЕ, ЗАКОНЧИВШЕЕСЯ 30 ИЮНЯ 2019 ГОДА

(НЕАУДИРОВАННЫЕ)

(в миллионах российских рублей)

Для расчета приведенной стоимости арендных платежей Группа использует ставку

привлечения дополнительных заемных средств на дату начала аренды, если процентная

ставка, заложенная в договоре аренды, не может быть легко определена. После даты начала

аренды величина обязательств по аренде увеличивается для отражения начисления

процентов и уменьшается для отражения осуществленных арендных платежей. Кроме того, в

случае модификации, изменения срока аренды, изменения по существу фиксированных

арендных платежей или изменения оценки опциона на покупку базового актива производится

переоценка балансовой стоимости обязательства по аренде.

Краткосрочная аренда и аренда активов с низкой стоимостью

Группа не применяет освобождение от признания в отношении краткосрочной аренды к

краткосрочным договорам аренды техники и оборудования (т.е. к договорам, в которых на

дату начала аренды предусмотренный срок аренды составляет не более 12 месяцев и которые

не содержат опциона на покупку). Группа также не применяет освобождение от признания в

отношении аренды активов с низкой стоимостью к договорам аренды офисного оборудования,

стоимость которого считается низкой (т.е. до 0,3).

Изменения раскрытия и представления

(i) Группа скорректировала представление в сопоставимом периоде с целью соответствия

требованиям стандарта МСФО (IFRS) 15 «Выручка по договорам с покупателями», а

также внесла дополнительные реклассификации с целью изменения представления

информации:

Консолидированный отчет о финансовом положении по состоянию на 31 декабря 2018 года

Сумма до Сумма после

реклассифи- Реклассифи- реклассифи-

кации кация кации

Оборотные активы:

Дебиторская задолженность (1) 31 457 (1 181) 30 276

Авансы выданные – 1 181 1 181

Итого оборотные активы 186 953 – 186 953

Долгосрочные обязательства:

Прочие обязательства (3) 573 256 829

Резервы (3) 256 (256) –

Краткосрочные обязательства:

Авансы полученные (2) 5 309 (5 309) –

Прочая кредиторская задолженность и

начисленные расходы (3) 17 126 1 724 18 850

Кредиторская задолженность по прочим

налогам (2) 2 782 810 3 592

Обязательства перед покупателями (2) 6 940 4 499 11 439

Резервы (3) 2 962 (1 724) 1 238

Итого краткосрочные обязательства 205 725 – 205 725

16ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «М.ВИДЕО»

ПРИМЕЧАНИЯ К ПРОМЕЖУТОЧНОЙ СОКРАЩЕННОЙ КОНСОЛИДИРОВАННОЙ

ФИНАНСОВОЙ ИНФОРМАЦИИ ЗА ПОЛУГОДИЕ, ЗАКОНЧИВШЕЕСЯ 30 ИЮНЯ 2019 ГОДА

(НЕАУДИРОВАННЫЕ)

(в миллионах российских рублей)

Промежуточный сокращенный консолидированный отчет о движении денежных средств за

полугодие, закончившееся 30 июня 2018 года

Сумма до Сумма после

реклассифи- Реклассифи- реклассифи-

кации кация кации

Уменьшение прочей кредиторской

задолженности и начисленных

расходов (3) (1 200) (135) (1 335)

Уменьшение обязательств перед

покупателями (2) (1 443) (94) (1 537)

Уменьшение прочих обязательств (3) (63) 135 72

Уменьшение авансов полученных (2) (111) 111 –

Уменьшение кредиторской

задолженности по прочим налогам (2) (2 773) (17) (2 790)

Денежные средства,

использованные в операционной

деятельности (5 590) – (5 590)

(1) В консолидированном отчете о финансовом положении по состоянию на 31 декабря

2018 года Группа отразила краткосрочные авансы, выданные поставщикам, в сумме

1 181 в составе дебиторской задолженности. Учитывая, что авансы, выданные

поставщикам, являются нефинансовыми активами, в настоящей промежуточной

финансовой отчетности Группа выделила их в отдельную строку.

(2) В консолидированном отчете о финансовом положении по состоянию на 31 декабря

2018 года Группа отразила предоплаты по подарочным картам, предоплаты за товар и

прочие предоплаты по договорам с покупателями в общей сумме 5 309 в качестве

авансов полученных, включая налог на добавленную стоимость в сумме 810. В связи с

вступлением в силу МСФО (IFRS) 15 «Выручка по договорам с покупателями» с 1 января

2018 года такие суммы должны учитываться в качестве обязательств перед

покупателями за вычетом налога на добавленную стоимость. Соответственно, Группа

реклассифицировала данные суммы из строки «Авансы полученные» в строки

«Обязательства перед покупателями» и «Кредиторская задолженность по прочим

налогам». Поскольку такой же подход использовался в промежуточном сокращенном

консолидированном отчете о финансовом положении на 30 июня 2018 года, Группа

соответствующим образом скорректировала информацию в промежуточном сокращенном

консолидированном отчете о движении денежных средств за полугодие, закончившееся

30 июня 2018 года.

(3) В соответствии с МСФО (IFRS) 15 «Выручка по договорам с клиентами» Группа признает

суммы обязательств в отношении ожидаемых возвратов проданных товаров

покупателями в качестве уменьшения выручки. Однако, в консолидированном отчете о

финансовом положении по состоянию на 31 декабря 2018 года Группа отразила

краткосрочное обязательство в отношении ожидаемых возвратов покупателями

проданных товаров в сумме 1 724 в составе краткосрочных резервов, а долгосрочное

обязательство в сумме 256 в составе долгосрочных резервов. Соответственно, в данной

промежуточной сокращенной консолидированной финансовой информации Группа

реклассифицировала указанные суммы в строки «Прочая кредиторская задолженность и

начисленные расходы», представленные в составе краткосрочных и долгосрочных

обязательств. Поскольку такой же подход использовался в промежуточном сокращенном

консолидированном отчете о финансовом положении на 30 июня 2018 года, Группа

соответствующим образом скорректировала информацию в промежуточном сокращенном

консолидированном отчете о движении денежных средств за полугодие, закончившееся

30 июня 2018 года.

Приведенные выше реклассификации не оказали влияния на промежуточный сокращенный

консолидированный отчет о прибылях или убытках и прочем совокупном доходе за полугодие,

закончившееся 30 июня 2018 года.

17ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «М.ВИДЕО»

ПРИМЕЧАНИЯ К ПРОМЕЖУТОЧНОЙ СОКРАЩЕННОЙ КОНСОЛИДИРОВАННОЙ

ФИНАНСОВОЙ ИНФОРМАЦИИ ЗА ПОЛУГОДИЕ, ЗАКОНЧИВШЕЕСЯ 30 ИЮНЯ 2019 ГОДА

(НЕАУДИРОВАННЫЕ)

(в миллионах российских рублей)

(ii) Группа пересмотрела оценку распределения цены сделки по покупке бизнеса Бовесто

Лимитед (Эльдорадо).

Сумма до Сумма после

реклассифи- Рекласси- реклассифи-

кации фикация кации

Основные средства 20 734 (101) 20 633

Инвестиционная недвижимость 575 (158) 417

Гудвил – 49 603 49 603

Нематериальные активы 68 767 (49 395) 19 372

Отложенные налоговые обязательства 1 785 (51) 1 734

3. СДЕЛКИ ПО ПРИОБРЕТЕНИЮ БИЗНЕСА

Приобретение дочерней организации

В 2018 году Группа приобрела дочерние организации:

Приобретенная

Основной вид Дата доля акций Сумма

деятельности приобретения (%) возмещения

Бовесто Лимитед Холдинговая

компания 30.04.2018 100% 45 520

ООО «Медиа-Сатурн-Руссланд» Холдинговая

компания 31.08.2018 99% 14 397

МЕДИА-САТУРН РУССЛАНД Холдинговая

БЕТАЙЛИГУНГЕН ГМБХ компания 31.08.2018 100% 117

60 034

Дочерняя компания Бовесто Лимитед, которая является материнской компанией группы

Эльдорадо («группа Эльдорадо»), была приобретена в рамках дальнейшего расширения

деятельности Группы в сфере розничной торговли. На дату приобретения группа Эльдорадо

находилась под общим контролем с Группой.

Дочерние компании ООО «Медиа-Сатурн-Руссланд» и МЕДИА-САТУРН РУССЛАНД

БЕТАЙЛИГУНГЕН ГМБХ, которые являлись контролирующими компаниями группы Медиа Маркт

в России («Медиа Маркт»), были приобретены в рамках дальнейшего расширения

деятельности Группы в сфере розничной торговли. На дату приобретения компании

находились под общим контролем.

Приобретенные активы и принятые обязательства на дату приобретения

Группа

Эльдорадо Медиа Маркт

(финальная) (нефинальная) ИТОГО

Краткосрочные активы

Запасы 28 741 – 28 741

Денежные средства и их эквиваленты 1 432 3 612 5 044

Дебиторская задолженность и прочие активы 13 273 341 13 614

Активы для продажи 704 34 738

Долгосрочные активы

Основные средства 10 840 313 11 153

Инвестиционная недвижимость 436 – 436

Нематериальные активы 10 220 47 10 267

Прочие внеоборотные активы 297 83 380

Краткосрочные обязательства

Торговая кредиторская задолженность (34 294) – (34 294)

Краткосрочные банковские кредиты (11 918) – (11 918)

Прочая кредиторская задолженность (2 746) (2 918) (5 664)

Кредиторская задолженность по прочим налогам (2 589) – (2 589)

Обязательства перед покупателями и резервы (2 608) (2 608)

Долгосрочные обязательства

Отложенные налоговые обязательства (1 823) (424) (2 247)

Прочие обязательства (622) – (622)

Справедливая стоимость чистых активов 9 343 1 088 10 431

18ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «М.ВИДЕО»

ПРИМЕЧАНИЯ К ПРОМЕЖУТОЧНОЙ СОКРАЩЕННОЙ КОНСОЛИДИРОВАННОЙ

ФИНАНСОВОЙ ИНФОРМАЦИИ ЗА ПОЛУГОДИЕ, ЗАКОНЧИВШЕЕСЯ 30 ИЮНЯ 2019 ГОДА

(НЕАУДИРОВАННЫЕ)

(в миллионах российских рублей)

Распределение стоимости приобретения Медиа Маркт на отчетную дату не было окончательно

завершено. При составлении отчетности за полугодие, закончившееся 30 июня 2019 года,

Руководство использовало предварительную оценку стоимости активов и обязательств Медиа

Маркт. Когда окончательная оценка будет определена, изменения в оценке справедливой

стоимости активов и обязательств возможны в отношении дебиторской задолженности,

нематериальных активов и активов для продажи, а также налоговых активов и обязательств.

Компания пересмотрела оценку нескольких объектов недвижимости Группы Эльдорадо на дату

приобретения, так как были выявлены, неучтенные ранее, факторы, влияющие на оценку

объектов. В результате данной корректировки увеличился Гудвил, признаваемый в связи с

приобретением. Сопоставимые данные на 31 декабря 2018 года были скорректированы.

Дополнительно см. Примечание 2.

Предваритель- Финальная

Показатель ная оценка Разница оценка

Долгосрочные активы

Основные средства 10 941 (260) 10 681

Долгосрочные обязательства

Отложенные налоговые обязательства (1 874) 52 (1 822)

Справедливая стоимость чистых активов 9 551 (208) 9 343

Гудвил 49 395 208 49 603

Гудвил, возникающий в связи с приобретением

Группа

Эльдорадо Медиа Маркт ИТОГО

Сумма возмещения (i) 45 520 14 514 60 034

За вычетом: Справедливая стоимость

приобретенных идентифицируемых чистых

активов (9 343) (1 088) (10 431)

Гудвил 36 177 13 426 49 603

Гудвил при приобретении бизнесов группы Эльдорадо и Медиа Маркт образовался за счет

включения в стоимость приобретения потенциальных синергий. Ожидается, что выгоды

от таких синергий получат все ЕГДС, входящие в Группу.

(i) Расчеты по приобретениям производились денежными средствами. Также на 31 декабря

2018 года в составе дебиторской задолженности Группы есть сумма, причитающаяся

к возврату продавцом, в размере 163.

Чистые денежные выплаты по приобретению дочерней организации

Группа

Эльдорадо Медиа Маркт ИТОГО

Оплата денежными средствами 45 520 14 677 60 197

За вычетом приобретенных денежных средств

и их эквивалентов (1 432) (3 612) (5 044)

Итого 44 088 11 065 55 153

Выплаты за полугодие, закончившееся 30 июня 2018 года, составили 44 088. Остальная сумма

выплат относится ко второму полугодию 2018 года.

19ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «М.ВИДЕО»

ПРИМЕЧАНИЯ К ПРОМЕЖУТОЧНОЙ СОКРАЩЕННОЙ КОНСОЛИДИРОВАННОЙ

ФИНАНСОВОЙ ИНФОРМАЦИИ ЗА ПОЛУГОДИЕ, ЗАКОНЧИВШЕЕСЯ 30 ИЮНЯ 2019 ГОДА

(НЕАУДИРОВАННЫЕ)

(в миллионах российских рублей)

Влияние приобретений на финансовые результаты Группы

В результате приобретения Бовесто Лимитед прибыль Группы за полугодие, закончившееся

30 июня 2018 года, увеличилась на 2. Выручка Группы увеличилась на 16 333.

Если бы данная сделка по объединению бизнеса произошла 1 января 2018 года, выручка

Группы от продолжающейся деятельности за полугодие, закончившееся 30 июня 2018 года,

составила бы 149 600, а прибыль от продолжающейся деятельности составила бы 2 867.

Руководство Группы полагает, что данные расчетные показатели отражают примерную оценку

результатов деятельности объединенной группы за полугодие с поправкой на разовые

корректировки, связанные с вхождением Бовесто Лимитед в Группу.

При определении расчетных значений выручки и прибыли Группы, если бы Бовесто Лимитед

было приобретено на начало текущего года, были применены следующие подходы:

начисление амортизации и расчет прибыли или убытка от выбытия по приобретенным

основным средствам производились на основе справедливой стоимости, определенной

при первоначальном отражении сделки по объединению бизнеса, а не на основе

балансовой стоимости основных средств, отраженной в финансовой отчетности

дочерних организаций перед приобретением;

для унификации учетных политик М.видео и Эльдорадо транспортные расходы,

капитализированные в товарно-материальных запасах Эльдорадо, были отражены

в отчете о прибылях или убытках и прочем совокупном доходе. Также был пересчитан

резерв на возврат по нормам резервирования Группы;

было признано обесценение некоторых видов лицензий и программного обеспечения

бэк-офиса в связи с планируемым переходом на единую платформу в объединенной

группе.

20ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «М.ВИДЕО»

ПРИМЕЧАНИЯ К ПРОМЕЖУТОЧНОЙ СОКРАЩЕННОЙ КОНСОЛИДИРОВАННОЙ

ФИНАНСОВОЙ ИНФОРМАЦИИ ЗА ПОЛУГОДИЕ, ЗАКОНЧИВШЕЕСЯ 30 ИЮНЯ 2019 ГОДА (НЕАУДИРОВАННЫЕ)

(в миллионах российских рублей)

4. ОСНОВНЫЕ СРЕДСТВА

По состоянию на 30 июня 2019 года и 31 декабря 2018 года основные средства представлены следующим образом:

Капитальные

вложения Незавер- Компью-

в арен- шенное строи- терное и теле-

дованные тельство и коммуни- Прочие

Земля и основные оборудование Торговое Охранное кационное основные

здания средства к установке оборудование оборудование оборудование средства Итого

Первоначальная стоимость

На 31 декабря 2017 года 5 627 5 176 543 6 409 1 445 3 205 1 298 23 703

Приобретения – – 1 198 – – – – 1 198

Активы, приобретенные при объединении бизнеса 5 474 1 693 526 1 381 636 426 704 10 840

Перемещения 2 119 (958) 283 79 376 99 0

Выбытия – (62) – (96) (45) (63) (48) (314)

На 30 июня 2018 года 11 103 6 926 1 309 7 977 2 115 3 944 2 053 35 427

На 31 декабря 2018 года 11 116 7 126 3 400 8 417 2 245 4 856 2 308 39 468

Реклассификация в Права аренды (158) – – – – (177) (335)

На 1 января 2019 года 10 958 7 126 3 400 8 417 2 245 4 856 2 131 39 133

Приобретения – – 2 224 – – 2 224

Перемещения 18 179 (1 860) 712 120 647 184 –

Выбытия – (88) – (51) (11) (74) (70) (294)

На 30 июня 2019 года 10 976 7 217 3 764 9 078 2 354 5 429 2 245 41 063

Накопленная амортизация

На 31 декабря 2017 года 2 483 4 229 – 4 648 1 237 2 234 936 15 767

Начислено за период 226 208 – 421 102 283 150 1390

Выбытия – (61) – (76) (15) (60) (30) (242)

На 30 июня 2018 года 2 709 4 376 – 4 993 1 324 2 457 1 056 16 915

На 31 декабря 2018 года 3 115 4 688 – 5 443 1 478 2 873 1 238 18 835

Реклассификация в Права аренды – – – – – – (21) (21)

На 1 января 2019 года 3 115 4 688 – 5 443 1 478 2 873 1 217 18 814

Начислено за период 381 307 – 547 185 499 237 2 156

Выбытия – (55) – (45) (7) (53) (57) (217)

На 30 июня 2019 года 3 496 4 940 – 5 945 1 656 3 319 1 397 20 753

Остаточная стоимость

На 31 декабря 2018 года 8 001 2 438 3 400 2 974 767 1 983 1 070 20 633

Реклассификация в Права аренды (158) – – – – – (156) (314)

На 1 января 2019 года 7 843 2 438 3 400 2 974 767 1 983 914 20 319

На 30 июня 2019 года 7 480 2 277 3 764 3 133 698 2 110 848 20 310

21ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «М.ВИДЕО»

ПРИМЕЧАНИЯ К ПРОМЕЖУТОЧНОЙ СОКРАЩЕННОЙ КОНСОЛИДИРОВАННОЙ

ФИНАНСОВОЙ ИНФОРМАЦИИ ЗА ПОЛУГОДИЕ, ЗАКОНЧИВШЕЕСЯ 30 ИЮНЯ 2019 ГОДА

(НЕАУДИРОВАННЫЕ)

(в миллионах российских рублей)

Амортизационные отчисления отражены в составе коммерческих, общехозяйственных и

административных расходов (Примечание 22).

Активы балансовой стоимостью 77, в основном относящиеся к магазинам, закрытым Группой,

выбыли в течение полугодия, закончившегося 30 июня 2019 года (в полугодии,

закончившемся 30 июня 2018 года: 72). Убыток от выбытия в размере 73 (за полугодие,

закончившееся 30 июня 2018 года: 71) был отражен в составе прочих операционных

расходов.

В связи с внедрением нового стандарта МСФО (IFRS) 16 «Аренда», объекты в лизинге были

реклассифицированы на входящем сальдо в Активы в форме Права пользования.

Также с целью более корректной презентации информации из состава прочих основных

средства была выделена новая группа: Компьютерное и телекоммуникационное

оборудование. Входящие денные на 31 декабря 2017 и 2018 были скорректированы.

5. ИНВЕСТИЦИОННАЯ НЕДВИЖИМОСТЬ

По состоянию на 30 июня 2019 года и 31 декабря 2018 года инвестиционная недвижимость

представлена следующим образом:

Сооружения и

здания

Первоначальная стоимость

На 31 декабря 2017 года –

Активы, приобретенные при объединении бизнеса 436

На 30 июня 2018 года 436

На 1 января 2019 года 436

Выбытия (24)

На 30 июня 2019 года 412

Накопленная амортизация

На 31 декабря 2017 года –

Начислено за период 5

На 30 июня 2018 года 5

На 1 января 2019 года 19

Начислено за период 15

Выбытия (3)

На 30 июня 2019 год 31

Остаточная стоимость

На 31 декабря 2018 года 417

На 30 июня 2019 года 381

За полугодие, закончившееся 30 июня 2019 года доход от сдачи в аренду инвестиционной

недвижимости и помещений, не занятых Группой, составил 207 и был включен в выручку по

строке «Прочая выручка» (за период с даты объединения бизнеса и до 30 июня 2018 года

составил 74). Коммунальные платежи и расходы (см. Примечание 22) составили 161 (за период

с даты объединения бизнеса и до 30 июня 2018 составили 31). В течение отчетного периода

Группа не понесла существенных прямых операционных расходов в отношении инвестиционной

недвижимости, которая не генерировала доход от аренды. Справедливая стоимость

инвестиционного имущества на 30 июня 2019 года составляет 381 (на 31 декабря

2018 года: 417).

22ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «М.ВИДЕО»

ПРИМЕЧАНИЯ К ПРОМЕЖУТОЧНОЙ СОКРАЩЕННОЙ КОНСОЛИДИРОВАННОЙ

ФИНАНСОВОЙ ИНФОРМАЦИИ ЗА ПОЛУГОДИЕ, ЗАКОНЧИВШЕЕСЯ 30 ИЮНЯ 2019 ГОДА

(НЕАУДИРОВАННЫЕ)

(в миллионах российских рублей)

6. АКТИВЫ В ФОРМЕ ПРАВА ПОЛЬЗОВАНИЯ И ОБЯЗАТЕЛЬСТВА ПО АРЕНДЕ

Ниже представлена балансовая стоимость активов в форме права пользования, имеющихся у

Группы, и ее изменения в течение периода:

Земель- Транспор- Прочие

ные Торговые тные права

участки точки Склады средства аренды Итого

Первоначальная стоимость

Стоимость активов,

признанных на 1 января

2019 291 64 303 4 264 – 1 704 70 562

Реклассификация из других

активов 158 633 – 127 – 918

На 1 января 2019 года 449 64 936 4 264 127 1 704 71 480

Заключение новых договоров

аренды 8 660 2 – – 670

Модификация договоров

аренды – 423 – 83 55 561

Выбытия – (106) – (1) – (107)

На 30 июня 2019 года 457 65 913 4 266 209 1 759 72 604

Накопленная амортизация

и убыток от обесценения

На 1 января 2019 года – – – – – –

Начислено за период 9 6 869 735 385 404 8 402

Выбытия – (6) – – – (6)

На 30 июня 2019 года 9 6 863 735 385 404 8 396

Остаточная стоимость

на 1 января 2019 года – – – – – –

На 30 июня 2019 года 448 59 050 3 531 (176) 1 355 64 208

Ниже представлено балансовая стоимость обязательств по аренде, имеющихся у Группы, и ее

изменения в течение периода:

Обязательства

по аренде

На 1 января 2019 года 74 205

Заключение новых договоров аренды и их модификация 1 130

Процентные расходы по обязательствам по аренде 3 590

Арендные платежи за период (8 635)

На 30 июня 2019 года 70 290

В течении полугодия, закончившегося 30 июня 2019 года, Группа признала расходы,

относящиеся к операционной аренде и к переменным арендным платежам, в размере 655.

23ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «М.ВИДЕО»

ПРИМЕЧАНИЯ К ПРОМЕЖУТОЧНОЙ СОКРАЩЕННОЙ КОНСОЛИДИРОВАННОЙ

ФИНАНСОВОЙ ИНФОРМАЦИИ ЗА ПОЛУГОДИЕ, ЗАКОНЧИВШЕЕСЯ 30 ИЮНЯ 2019 ГОДА

(НЕАУДИРОВАННЫЕ)

(в миллионах российских рублей)

7. НЕМАТЕРИАЛЬНЫЕ АКТИВЫ

По состоянию на 30 июня 2019 года и 31 декабря 2018 года нематериальные активы

представлены следующим образом:

Лицензии на

программное

обеспечение,

разработки и Права Торговые

веб сайт аренды знаки Итого

Первоначальная стоимость

на 31 декабря 2017 года 10 366 701 40 11 107

Приобретения 1 202 – 1 1 203

Поступление при объединении

бизнеса 961 – 9 130 10 091

Выбытия (501) – (2) (503)

На 30 июня 2018 года 12 028 701 9 169 21 898

На 1 января 2019 года 13 961 707 9 161 23 829

Приобретения 1 960 – 3 1 963

Выбытия (323) – – (323)

Реклассификация в Права аренды – (707) – (707)

На 30 июня 2019 года 15 598 – 9 164 24 762

Накопленная амортизация

на 31 декабря 2017 года 3 060 27 21 3 108

Начислено за период 965 38 2 1 005

Выбытия (500) – – (500)

На 30 июня 2018 года 3 525 65 23 3 613

На 1 января 2019 года 4 339 103 15 4 457

Начислено за период 1 284 – 3 1 287

Выбытия (321) – – (321)

Реклассификация в Права аренды – (103) – (103)

На 30 июня 2019 года 5 302 – 18 5 320

Остаточная стоимость

на 31 декабря 2018 года 9 622 604 9 146 19 372

На 30 июня 2019 года 10 296 – 9 146 19 442

В течение полугодия, закончившегося 30 июня 2019 года, Группа понесла расходы в сумме

1 963, которые в большей части относились к разработке новой «фронт-офис / бэк-офис»

системы, внедрению новой платформы для веб-сайта, дополнительных функций ERP системы

Группы SAP R/3 и развития проекта Маркетплейс, разработки в части трансформации в целях

объединения и миграции ИТ-систем М.видео и Эльдорадо.

Амортизационные отчисления были отражены в составе коммерческих, общехозяйственных и

административных расходов (Примечание 22).

Торговые знаки «М.видео» балансовой стоимостью 9 133 по состоянию на 30 июня 2019 года

заложены в рамках кредитного договора.

По состоянию на 30 июня 2019 года и 31 декабря 2018 года у Группы имелись контрактные

обязательства по приобретению лицензий на программное обеспечение (Примечание 28).

24ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «М.ВИДЕО»

ПРИМЕЧАНИЯ К ПРОМЕЖУТОЧНОЙ СОКРАЩЕННОЙ КОНСОЛИДИРОВАННОЙ

ФИНАНСОВОЙ ИНФОРМАЦИИ ЗА ПОЛУГОДИЕ, ЗАКОНЧИВШЕЕСЯ 30 ИЮНЯ 2019 ГОДА

(НЕАУДИРОВАННЫЕ)

(в миллионах российских рублей)

8. ПРОЧИЕ ВНЕОБОРОТНЫЕ АКТИВЫ

Прочие внеоборотные активы по состоянию на 30 июня 2019 года и 31 декабря 2018 года

представлены следующим образом:

30 июня 31 декабря

2019 года 2018 года

Финансовые активы

Долгосрочные займы и векселя к получению 45 45

Итого финансовые активы 45 45

Нефинансовые активы

Авансы по приобретению внеоборотных активов 1 757 1 540

Авансы, выданные связанным сторонам (Примечание 27) 286 226

Долгосрочная часть авансов, выданных по договорам аренды 17 824

Инвестиции в ассоциированные компании 15 15

За вычетом обесценения по сомнительным долгосрочным авансам,

выданным по договорам аренды (5) (4)

Итого нефинансовые активы 2 070 2 601

Итого 2 115 2 646

9. ТОВАРНО-МАТЕРИАЛЬНЫЕ ЗАПАСЫ

Товарно-материальные запасы по состоянию на 30 июня 2019 года и 31 декабря 2018 года

представлены следующим образом:

30 июня 31 декабря

2019 года 2018 года

Товары для перепродажи 95 198 111 330

Активы в отношении права на возврат товаров покупателем 1 764 1 694

Прочие товарно-материальные запасы 184 121

Итого 97 146 113 145

10. ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ И АВАНСЫ ВЫДАННЫЕ

Дебиторская задолженность и расходы будущих периодов по состоянию на 30 июня 2019 года

и 31 декабря 2018 года представлены следующим образом:

30 июня 31 декабря

2019 года 2018 года

Дебиторская задолженность

Задолженность поставщиков по бонусам 24 830 22 757

Прочая дебиторская задолженность 5 635 7 096

Дебиторская задолженность связанных сторон (Примечание 27) 556 423

Итого дебиторская задолженность 31 021 30 276

Авансы выданные

Авансы, выданные поставщикам, и расходы будущих периодов 3 313 1 826

Дебиторская задолженность связанных сторон (Примечание 27) 142 60

Резерв под обесценение авансов выданных (598) (705)

Итого авансы выданные 2 857 1 181

Итого 33 878 31 457

25ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «М.ВИДЕО»

ПРИМЕЧАНИЯ К ПРОМЕЖУТОЧНОЙ СОКРАЩЕННОЙ КОНСОЛИДИРОВАННОЙ

ФИНАНСОВОЙ ИНФОРМАЦИИ ЗА ПОЛУГОДИЕ, ЗАКОНЧИВШЕЕСЯ 30 ИЮНЯ 2019 ГОДА

(НЕАУДИРОВАННЫЕ)

(в миллионах российских рублей)

11. ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ ПО ПРОЧИМ НАЛОГАМ

Дебиторская задолженность по прочим налогам по состоянию на 30 июня 2019 года и

31 декабря 2018 года представлена следующим образом:

30 июня 31 декабря

2019 года 2018 года

НДС к возмещению 14 734 15 889

Дебиторская задолженность по прочим налогам 4 223

Итого 14 738 16 112

12. ДЕНЕЖНЫЕ СРЕДСТВА И ИХ ЭКВИВАЛЕНТЫ

Денежные средства и их эквиваленты по состоянию на 30 июня 2019 года и 31 декабря

2018 года представлены следующим образом:

30 июня 31 декабря

2019 года 2018 года

Денежные средства в пути 3 745 10 124

Денежные средства в банках 1 073 1 749

Краткосрочные банковские депозиты 436 13 176

Денежные средства в кассах компаний Группы и кассах магазинов 403 620

Итого 5 657 25 669

Денежные средства в банках по состоянию на 30 июня 2019 года и 31 декабря 2018 года

включают 108 и 80 соответственно, полученные Группой от клиентов для последующего

перевода в платежную систему «Киви».

Денежные средства в пути представляют собой эквайринг и денежную наличность,

инкассированную в магазинах Группы, но еще не внесенную на банковские счета по

состоянию на конец периода.

Состав краткосрочных банковских депозитов по состоянию на 30 июня 2019 года и 31 декабря

2018 года представлен следующим образом:

Процентная Срок 30 июня 31 декабря

ставка погашения 2019 года 2018 года

Краткосрочные банковские

депозиты в рублях 6,15%-6,90% июль 2019 года 436 –

Краткосрочные банковские январь

депозиты в рублях 5%-7,56% 2019 года – 13 176

Итого 436 13 176

13. АКТИВЫ, ПРЕДНАЗНАЧЕННЫЕ ДЛЯ ПРОДАЖИ

В течение следующих 12 месяцев Группа предполагает продать находящиеся в ее

собственности земельные участки, здания и помещения, более ею не используемые.

Стоимость данного имущества в настоящей консолидированной финансовой отчетности

отражает цену предполагаемой продажи без НДС, т.к. такая цена была согласована Группой с

потенциальными покупателями этого имущества.

26ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «М.ВИДЕО»

ПРИМЕЧАНИЯ К ПРОМЕЖУТОЧНОЙ СОКРАЩЕННОЙ КОНСОЛИДИРОВАННОЙ

ФИНАНСОВОЙ ИНФОРМАЦИИ ЗА ПОЛУГОДИЕ, ЗАКОНЧИВШЕЕСЯ 30 ИЮНЯ 2019 ГОДА

(НЕАУДИРОВАННЫЕ)

(в миллионах российских рублей)

14. КАПИТАЛ

Уставный капитал

По состоянию на 30 июня 2019 года и 31 декабря 2018 года Компания имела объявленные и

выпущенные обыкновенные акции, а также обыкновенные акции в обращении в следующем

количестве:

Обыкновен- Выпущенные Объявленные

ные акции обыкновенные обыкновенные

в обращении акции акции

Остаток на 30 июня 2019 года

и 31 декабря 2018 года 177 792 057 179 768 227 209 768 227

Номинальная стоимость каждой акции составляет 10 руб. за акцию. В течение полугодия,

закончившегося 30 июня 2019 года, количество объявленных и выпущенных обыкновенных

акций Компании не изменялось. Все выпущенные акции были полностью оплачены.

Выкупленные собственные акции

По состоянию на 30 июня 2019 года и 31 декабря 2018 года у Группы в собственности

находились 1 976 170 выкупленных собственных акций, покупная стоимость которых на

момент приобретения Группой составляла 749.

Неконтролирующие доли владения

В течение полугодия, закончившегося 30 июня 2019 года, г-н А. Тынкован осуществил вклад в

добавочный капитал ООО «МАРКЕТПЛЕЙС» в размере 180.

В течение полугодия, закончившегося 30 июня 2018 года, г-н А. Тынкован осуществил вклад в

добавочный капитал ООО «МАРКЕТПЛЕЙС» в размере 150.

Объявленные дивиденды

28 июня 2019 года Годовое Общее собрание акционеров приняло решение чистую прибыль по

результатам 2018 года не распределять и дивиденды не выплачивать.

15. БАНКОВСКИЕ КРЕДИТЫ

В данном примечании представлена информация об условиях долгосрочных и краткосрочных

соглашений по процентным кредитам Группы, оцениваемым по амортизированной стоимости.

Кредиты, представленные ниже, номинированы в рублях.

30 июня 31 декабря

Срок погашения 2019 года 2018 года

Долгосрочные кредиты

Обеспеченные кредиты

ПАО «Банк ВТБ» апрель 2025 года 42 436 45 720

Итого долгосрочные кредиты 42 436 45 720

Краткосрочные кредиты

Обеспеченные кредиты

октябрь 2019 года –

ПАО «Банк ВТБ» апрель 2020 года 6 698 5 769

6 698 5 769

Необеспеченные кредиты

сентябрь – декабрь

АО «Альфа Банк» 2019 года 6 507 –

ПАО «Банк ВТБ» декабрь 2019 года 4 009 8 020

АО «ЮниКредит Банк» декабрь 2019 года 2 001 –

12 517 8 020

Итого краткосрочные кредиты 19 215 13 789

Итого кредиты 61 651 59 509

27ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «М.ВИДЕО»

ПРИМЕЧАНИЯ К ПРОМЕЖУТОЧНОЙ СОКРАЩЕННОЙ КОНСОЛИДИРОВАННОЙ

ФИНАНСОВОЙ ИНФОРМАЦИИ ЗА ПОЛУГОДИЕ, ЗАКОНЧИВШЕЕСЯ 30 ИЮНЯ 2019 ГОДА

(НЕАУДИРОВАННЫЕ)

(в миллионах российских рублей)

По состоянию на 30 июня 2019 года ковенанты по кредитным соглашениям соблюдены.

По состоянию на 30 июня 2019 года неиспользованная сумма кредитных линий составляла

26 890, по которым, однако, у банков нет твердых обязательств по их предоставлению

(31 декабря 2018 года: 24 600).

Банковские кредиты по состоянию на 30 июня 2019 года обеспечены торговыми знаками

балансовой стоимостью 9 133 (на 31 декабря 2018 года: 9 133) (Примечание 7).

В рамках кредитных договоров заложены 100% доли в Уставном капитала ООО «МВМ»,

ООО «БТ Холдинг», а также 100% акций Бовесто Лимитед.

16. ПРОЧАЯ КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ И НАЧИСЛЕННЫЕ РАСХОДЫ

Прочая кредиторская задолженность и начисленные расходы по состоянию на 30 июня

2019 года и 31 декабря 2018 года представлены следующим образом:

30 июня 31 декабря

2019 года 2018 года

Задолженность по приобретению основных средств

и нематериальных активов 4 687 4 117

Заработная плата и премии 2 172 3 760

Обязательства по выплате денежных средств за возврат товаров 1 562 1 724

Задолженность по арендной плате и коммунальным платежам 928 5 699

Прочие текущие обязательства перед связанными сторонами

(Примечание 27) 492 628

Прочая кредиторская задолженность и начисленные расходы 2 669 2 922

Итого 12 510 18 850

17. КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ ПО ПРОЧИМ НАЛОГАМ

Кредиторская задолженность по прочим налогам по состоянию на 30 июня 2019 года

и 31 декабря 2018 года представлена следующим образом:

30 июня 31 декабря

2019 года 2018 года

Кредиторская задолженность по НДС 1 690 2 174

Налоги на заработную плату 584 940

Кредиторская задолженность по прочим налогам 210 478

Итого 2 484 3 592

28Вы также можете почитать