РН Банк Презентация для инвесторов - АО РН Банк

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

РН Банк Презентация для инвесторов

01 О Банке

КРАТКАЯ ИНФОРМАЦИЯ О БАНКЕ

Ключевые

РН Банк – Банк Альянса автопроизводителей Рено- показатели:*

Ниссан в России;

52,4 млрд руб

Банк стал принадлежать Альянсу Рено-Ниссан в 2013 ВСЕГО АКТИВОВ

году, была приобретена лицензия Банка «Сибирь»,

произошла смена наименования. 1/3 НОВЫХ МАШИН

АЛЬЯНСА ПРОДАЮТСЯ С

Миссия РН Банка – быть прибыльным кэптивным КРЕДИТОМ ОТ РН БАНКА

банком и увеличить объемы продаж Альянса, а

также повысить лояльность клиентов к брендам 10,8 млрд руб

Альянса Рено-Ниссан; ФИНАНСИРОВАНИЕ

ДИЛЕРОВ

РН Банк оказывает услуги по финансированию

дилеров, а также предоставляет розничные 391 млн руб

кредиты на покупку автомобилей брендов Альянса; ЧИСТАЯ ПРИБЫЛЬ

• Финансирование дилеров: финансирование

складских запасов и покупки запасных частей; 14,8%**

ДОСТАТОЧНОСТЬ КАПИТАЛА

• Розничные продукты: кредиты на покупку новых и (N 1.0)

подержанных автомобилей, кредитная гарантия,

BB+/ СТАБИЛЬНЫЙ

КАСКО, продленная гарантия и т д.

* Данные представлены в соответствии с аудированной МСФО отчетностью за 2015 год

** Данные на конец апреля 2016 года

4

01 О Банке

СИЛЬНЫЕ СТОРОНЫ

Россия является одним из ключевых рынков для Альянса, предлагающего

4 бренда широкую линейку автомобилей от эконом до премиум класса. Продажи

автомобилей брендов Альянса обладают большим потенциалом роста на

российском рынке;

Высокий уровень поддержки РН Банка от акционеров, включая доступ к

Поддержка

стабильным источникам фондирования;

акционеров

Внедрена операционная модель в соответствии с лучшей практикой для

кэптивных банков: связь с брендами, маркетинговые предложения и.т.д.;

Консервативная политика управления рисками, независимость от брендов;

Эффективная

бизнес модель Оптимизированная структура затрат;

Высокая достаточность капитала: N1.0 - 14,8% на конец апреля 2016 года;

Прибыльность: ~10% ROE прогноз на 2016 год;

Низкий уровень NPL: 0,4% от всего кредитного портфеля;

Устойчивые Высокий уровень резервирования – коэффициент покрытия резервами

финансовые просроченных кредитов розничного портфеля > 150% в 2015 году;

результаты Диверсификая источников дохода – доля прибыли от страховых

продуктов составляет 35% от операционной прибыли в 2015 году

5

01 О Банке

#1 КЭПТИВНЫЙ БАНК РОССИИ В 2015 ГОДУ

Активы

РСБУ, млрд руб*

2013

59,8

2014

53,3

2015

47,7

Apr 2016

33,5

31,4

21,2 20,5

5,5

РН Банк занимает 95 место в России по размеру активов по

состоянию на 1 мая 2016

6

* Источник: http://www.banki.ru

02 Альянс и акционеры

AЛЬЯНС*: 4-я крупнейшая автомобильная группа в

мире в 2015 году**

Toп 10 рынков Альянса:

Объем Доля

Страна

продаж* рынка

США 1,484,918 8.5%

Китай 1,265,922 5.3%

Франция 684,373 30%

Япония 594,126 11.7%

Россия*** 517,799 32.3%

Мексика 373,261 27.6%

Великобритания 297,516 9.9%

Германия 252,383 7.4%

Бразилия 242,744 9.8%

Испания 218,846 18.3%

8,5 млн машин были проданы в 2015 году, из которых 6% были проданы в

России.

* Альянс Рено-Ниссан был создан 27 марта 1999 года

** Источник: http://www.nissan-global.com/EN/NEWS/2016/_STORY/160204-03-e.html

7

***включая продажи АвтоВАЗа

02 Альянс и акционеры

ЗАВОДЫ АЛЬЯНСА В РОССИИ

САНКТ-ПЕТЕРБУРГ –

НИССАН Россия

МОСКВА- РЕНО Россия

ИЖВСК - АВТОВАЗ

ТОЛЬЯТТИ - АВТОВАЗ

4 завода в России производят всю линейку автомобилей

8

02 Альянс и акционеры

ДИЛЕРЫ И БРЕНДЫ

Автосалоны #

(на конец года)

2011 2012 2013 2014 2015

Renault 110 130 157 168 172

Nissan & Infiniti 108 138 153 162 184

Datsun - - - 35 64

ВСЕГО АЛЬЯНС 228 268 310 365 420

9

02 Альянс и акционеры

ПРОДАЖИ АВТОМОБИЛЕЙ НА РОССИЙСКОМ

РЫНКЕ*

Общий объем продаж в России

(млн автомобилей)

2,9 2,9

2,7 2,8

2,6 2,5

1,9 1,9

1,5 1,5 1,6

1,1

0,9

Наличные Кредиты

Объемы продаж автомобилей существенно снизились;

прогнозируемый рост продаж к 2018 году будет в основном

обеспечен за счет кредитных ресурсов.

10

* Источник: Ассоциация Европейского бизнеса

02 Альянс и акционеры

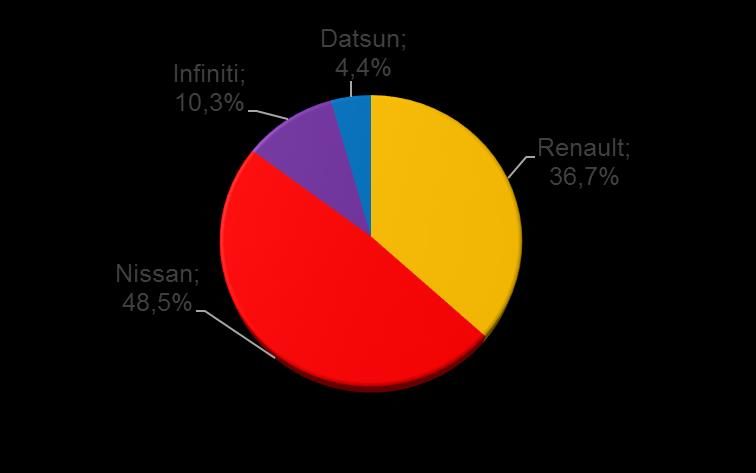

ДОЛЯ РЫНКА АЛЬЯНСА В РОССИИ*

Продажи автомобилей Доля рынка по брендам

Альянса в России (в % от продаж)

(в штуках)

376 805

353 762

249 340

Доля рынка Альянса в России (за исключением АвтоВАЗа)* остается

стабильной

* Источник: Ассоциация Европейского бизнеса 11

** За исключением АвтоВАЗа– РН Банк на данном этапе работает с брендами: Renault, Nissan, Infiniti, Datsun

02 Альянс и акционеры

CТРУКТУРА АКЦИОНЕРОВ

Альянс Рено- Ниссан

Nissan

100% Motor

Co., Ltd.

50% 50%

RNSF

(Нидерланды)

40% 60%

BARN

(Нидерланды)

100%

(Банк Сибирь – ребрендинг)

Лицензия ЦБ РФ №170

1202 Альянс и акционеры

АКЦИОНЕРЫ

• Финансирование брендов Альянса Рено-Ниссан в 36 странах:

• Renault, Dacia, RSM ;

30% •

• Nissan, Infiniti, Datsun в Европе и Южной Америке;

Опыт продаж и маркетинга, устойчивые связи с брендами;

• Солидный опыт в развитии кэптивных банков.

30% •

•

•

Второй крупнейший производитель автомобилей в Японии;

3 бренда в России, включая запуск Datsun в 2014 году;

Автозавод в Санкт-Петербурге.

• Ведущий европейский универсальный Банк ;

40% •

•

Преемственность бизнеса;

Банковская лицензия (Банк Сибирь)*;

• Фондирование в национальной валюте от ЮниКредит Банк Россия

* Банк Сибирь полностью принадлежал АО «ЮниКредит Банк Россия» перед приобретением доли в 60% Альянсом Рено-Ниссан в ноябре

2013 года

1302 Альянс и акционеры

АКЦИОНЕРЫ:КЛЮЧЕВЫЕ ПОКАЗАТЕЛИ В 2015 ГОДУ

* 37,1 млрд

евро 15,6 % 844 млн евро

ДОСТАТОЧНОСТЬ КАПИТАЛА ПРИБЫЛЬ ДО НАЛОГОВ

ВСЕГО АКТИВОВ

** 5,4 млн

автомобилей 7,5 млрд евро 6,0 млрд евро

ЧИСТЫЙ ДЕНЕЖНЫЙ ПОТОК

ПРОДАНО В 2015 ГОДУ ОПЕРАЦИОННАЯ ПРИБЫЛЬ

*** 193,6 млрд

14,9% 5,9 млрд евро

евро ДОСТАТОЧНОСТЬ КАПИТАЛА ОПЕРАЦИОННАЯ ПРИБЫЛЬ

ВСЕГО АКТИВОВ

* Источник: Инвесторская презентация RCI Banque https://www.rcibs.com/en/finance

** Источник: https://newsroom.nissan-global.com/releases/160512-01-e?lang=en-US, Операционная прибыль и ЧДП была конвертированы из йен в

евро 14

*** Источник:http://www.bankaustria.at/en/about-us-investor-relations-information-on-bonds-presentations.jsp02 Альянс и акционеры

РЕЙТИНГИ АКЦИОНЕРОВ И РН БАНКА

BBB/ Baa1/ -

НЕГАТИВНЫЙ СТАБИЛЬНЫЙ

A-/ СТАБИЛЬНЫЙ A3/ СТАБИЛЬНЫЙ BBB+/

СТАБИЛЬНЫЙ

BBB/ Baa2/ BBB+/

НЕГАТИВНЫЙ СТАБИЛЬНЫЙ СТАБИЛЬНЫЙ

- - BB+/

СТАБИЛЬНЫЙ

1503 Бизнес результаты

БИЗНЕС НАПРАВЛЕНИЯ: РОЗНИЧНЫЕ ПРОДУКТЫ И

ФИНАНСИРОВАНИЕ ДИЛЕРОВ

Кредитный портфель Кредитный портфель

разбивка (в млрд руб)*

Финансирование 48,6**

дилеров +67,8% 44,4

24%

26,5

36,3

33,6

76%

21,1

10,8 12,3

Розничные 5,3

кредиты

2014 2015 апр.16

Финансирование дилеров Розничный портфель

Два бизнес направления: финансирование дилеров и розничное

кредитование;

Банк начал свою деятельность в 2013 году => быстрый рост активов за два

года несмотря на спад рынка;

Сбалансированная доля между корпоративным (1/4) и розничным (3/4)

портфелем.

* Корпоративный портфель до вычета резервов в соответствии с аудированной МСФО отчетностью;

** В соответствии с данными управленческой отчетности по МСФО за 1 квартал 2016 г 1603 Бизнес результаты

БИЗНЕС МОДЕЛЬ РОЗНИЧНОГО БИЗНЕСА

1703 Бизнес результаты

1/3 НОВЫХ МАШИН АЛЬЯНСА ПРОДАЕТСЯ ЗА

СЧЕТ КРЕДИТОВ РН БАНКА

Уровень проникновения банковских Количество профинансированных

услуг контрактов на покупку новых машин

(в % от объема новых продаж) 60 000

35,4%*

33,0%*

29,9% 30,2%

Прогноз

2016*

Факт

2013 2014 2015 April 2016

aпр.16

100% покрытие продаж к 2014 году (рост с 2013 года);

Уровень проникновения банковских услуг РН Банка устойчивый по сравнению

с динамикой рынка в 2015/2016 году;

Ожидается, что в 2016 году будет профинансировано 60,000 контрактов;

Доля подержанных машин в объеме кредитных контрактов Банка < 10%.

* Прогноз 2016 отражает ожидания менеджмента в отношении будущего развития, при этом не является обязательством к выполнению

или достижению. Не все факты и обстоятельства могут быть учтены при составлении прогнозных данных. Соответственно, 18

фактические результаты могут отличаться и различия могут быть существенными;03 Бизнес результаты

ПАРАМЕТРЫ ВЫДАВАЕМЫХ КРЕДИТОВ*

Кредиты погашаются в рублях по фиксированной процентной ставке без предоставления

льготного периода;

Средний размер кредита увеличился в 2015 на 5,3% в связи с общим ростом ставок;

Средний срок кредита составил около 40 месяцев, немного меньше в 2014 и 2015 году в

связи с ограничением сроков кредитования по государственной программе до 36

месяцев;

* Источник: управленческие расчеты

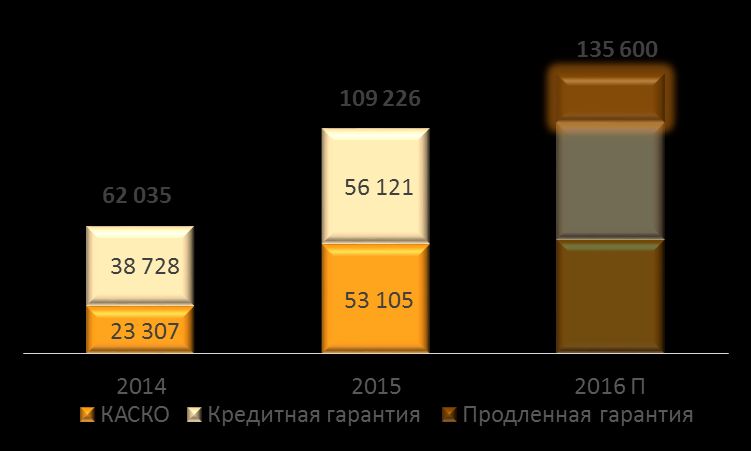

1903 Бизнес результаты

СТРАХОВЫЕ ПРОДУКТЫ

Страховые продукты Количество страховых контрактов

на один кредит

*

Развитие страховых продуктов – ключевое направление стратегии развития РН Банка, что

позволяет:

Повысить и диверсифицировать структуру доходов;

Повысить лояльность к брендам и увеличить объем продаж дилерских сетей (запасные части и .т. д.).

РН Банк предлагает следующие страховые продукты: кредитная гарантия, КАСКО,

продленная гарантия и планирует запустить новые продукты в 2016 году;

Выручка от продаж страховых продуктов составляет 35% от Операционной прибыли Банка,

планируется рост до 50% в 2017.

* Прогноз 2016 отражает ожидания менеджмента в отношении будущего развития, при этом не является обязательством к выполнению или достижению. Не

все факты и обстоятельства могут быть учтены при составлении прогнозных данных. Соответственно, фактические результаты могут отличаться и 20

различия могут быть существенными;03 Бизнес результаты

КАЧЕСТВО РОЗНИЧНОГО КРЕДИТНОГО

ПОРТФЕЛЯ*

Резервы под обесценение кредитного

портфеля и NPL (млрд.руб)

NPL составляют менее 1% розничного кредитного портфеля;

Розничный портфель полностью обеспечен залогом автомобилей;

Покрытие NPL резервами превышает 150%.

* Данные представлены в соответствии с аудированной МСФО отчетностью

21

** NPL - ссуды с индивидуальными признаками обесценения просроченные более чем на 90 дней в соответствии с аудированной МСФО отчетностью03 Бизнес результаты

ФИНАНСИРОВАНИЕ ДИЛЕРОВ

Корпоративный портфель Доля покрытия

с разбивкой по брендам финансируемой дилерской

сети

65%

62% 60% 62%

52%

46%

36%

20%

2014 2015 2014 2015 2014 2015 2014 2015

Renault Nissan Infiniti Datsun

Финансирование дилеров началось в 2014 году, осуществляется по

факторинговой схеме;

Банк финансирует дилеров на приобретение автомобилей (99%) и запасных

частей (1%). Финансирование предоставляется только дилерам,

соответствующим финансовым стандартам РН Банка (65% покрытие продаж

дилеров в России);

Автопроизводители субсидируют “льготный период” для погашения;

Средний срок финансирования стабильный: 35-40 дней.

2203 Бизнес результаты

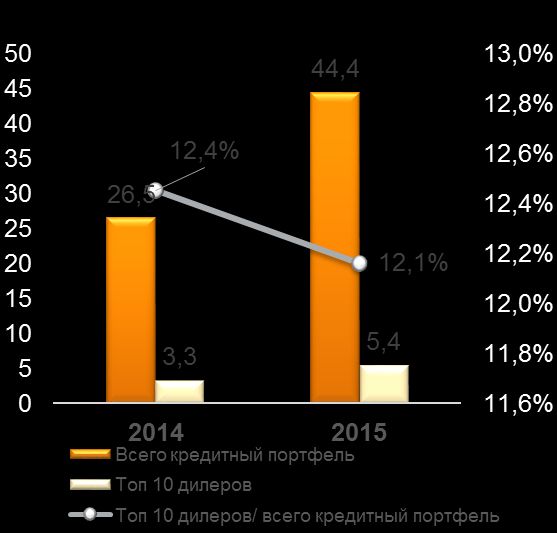

ФИНАНСИРОВАНИЕ ДИЛЕРОВ: КАЧЕСТВО

ПОРТФЕЛЯ*

Концентрация портфеля

(в млрд. руб)

Корпоративный портфель полностью обеспечен (транспортные средства,

банковские гарантии, поручительства, залоги прав требования);

Уровень концентрации портфеля стабильный, около 12% приходится на top 10

дилеров;

В 2015 году NPL по корпоративному портфелю составили 2,8 млн руб. В 2014

были созданы резервы в размере 775 млн руб - запас против возможных потерь в

будущем.

23

* В соответствии с аудированной МСФО отчетностью04 Финансовые результаты

РОСТ ПРИБЫЛЬНОСТИ

Прибыль и рентабельность Операционная прибыль** и чистая

капитала процентная маржа***

(млн. руб, %) (млн. руб, %)

РН Банк показывает прибыль в конце второго года деятельности, рентабельность

капитала на 2016 прогнозируется на уровне 10%;

Высокий рост операционной прибыли обеспечен ростом кредитного портфеля и

прибылью от продажи страховых продуктов;

Доля прибыли от продажи страховых продуктов в структуре операционной прибыли

составляет 35%, 50% - прогноз к 2017 году.

* Прогноз 2016 отражает ожидания менеджмента в отношении будущего развития, при этом не является обязательством к выполнению или

достижению. Не все факты и обстоятельства могут быть учтены при составлении прогнозных данных. Соответственно, фактические результаты

могут отличаться и различия могут быть существенными;

** Операционная прибыль: чистая операционная прибыль до резервов и операционных расходов;

24

***Чистая процентная маржа (NIM) рассчитывается как операционная прибыль/ на средний кредитный портфель (до вычета резервов) в соответствии

с аудированной МСФО отчетностью04 Финансовые результаты

ОПЕРАЦИОННЫЕ РАСХОДЫ И КОНРОЛИРУЕМАЯ

СТОИМОСТЬ РИСКА

Операционные расходы и C/I* Cost of risk***

(млн. руб, %) (млн. руб, %)

Операционные расходы стабилизировались в 2014 году, в связи с введенной в 2015

году программой по оптимизации расходов;

162 сотрудника работает в Банке на конец апреля 2016 года;

C/I прогнозируется на уровне 50% к концу 2016 года;

Резервы под обесценение корпоративного портфеля были созданы в 2014 году;

Стоимость риска (Сost of risk) розничного портфеля составляет 1.1%.

*С/I- отношение операционных расходов к операционной прибыли;

** Прогноз 2016 отражает ожидания менеджмента в отношении будущего развития, при этом не является обязательством к выполнению или достижению

Не все факты и обстоятельства могут быть учтены при составлении прогнозных данных. Соответственно, фактические результаты могут

отличаться и различия могут быть существенными; 25

***Стоимость риска (Cost of risk) рассчитывается как резервы под обесценение кредитов/ на средний кредитный портфель (до вычета резервов)04 Финансовые результаты

СТРУКТУРА АКТИВОВ И ПАССИВОВ*

Структура активов Структура обязательств

(в млрд руб) (млрд руб)

60,0

52,4

38,1

**

Доля кредитного портфеля в структуре активов - 82%;

Доля долгосрочного фондирования и капитала в структуре пассивов – 61% в 2015 году,

розничные кредиты финансируются за счет долгосрочного фондирования; доля

долгосрочного фондирования (>1 года) прогнозируется на уровне ~65% в 2016 году;

Рост активов в 2016 году будет обеспечен долгосрочным фондированием.

* Данные представлены в соответствии с аудированной МСФО отчетностью

**Прогноз 2016 отражает ожидания менеджмента в отношении будущего развития, при этом не является обязательством к выполнению или достижению.

26

Не все факты и обстоятельства могут быть учтены при составлении прогнозных данных. Соответственно, фактические результаты могут отличаться и

различия могут быть существенными

*** В соответствии с первоначальным сроком погашения04 Финансовые результаты

ВЫСОКИЙ УРОВЕНЬ КАПИТАЛИЗАЦИИ

Достаточность капитала

(Н1.0 )

Показатель достаточности капитала значительно превышает минимально допустимый;

Показатель основного капитала по методологии Fitch Ratings - 15% на конец 2015 года*;

В 2014 году капитал Банка был увеличен путем дополнительного выпуска акций с 1 334

млн руб до 3 333 млн руб;

В 2015 году Н1.0 сократился по сравнению с 2014 годом в связи с ростом кредитного

портфеля и досозданием резервов на возможные потери по ссудам в связи с ухудшением

макроэкономической ситуации и консервативным подходом Банка к резервированию

* В соответствии с пресс-релизом Fitch Ratings от 23 Mая 2016 2704 Финансовые результаты

СТРУКТУРА ФОНДИРОВАНИЯ

Структура фондирования* График погашения

обязательств

(млрд руб)**

8,4

5,8

2,4

Доля фондирования от акционеров/связанных сторон составляет 83% на

конец 2015 года;

Фондирование от акционеров в основном представлено долгосрочными

кредитными линиями;

15% банковского фондирования уже диверсифицировано привлечениями

от других банков.

* На конец 2015 года 28

** На конец апреля 2016 года04 Финансовые результаты

СТРАТЕГИЯ ФОНДИРОВАНИЯ

Структура фондирования 2015 Структура фондирования 2016*

Целью дебютного выпуска облигаций является диверсификация структуры

фондирования и получение доступа к дополнительным источникам

ликвидности на российском рынке;

Выпуск облигаций будет способствовать повышению прибыльности Банка в

долгосрочной перспективе, укреплению конкурентных позиций с акцентом на

розничный сегмент

• Прогноз 2016 отражает ожидания менеджмента в отношении будущего развития, при этом не является обязательством к выполнению или достижению. 29

• Не все факты и обстоятельства могут быть учтены при составлении прогнозных данных. Соответственно, фактические результаты могут

• отличаться и различия могут быть существенными04 Финансовые результаты

ПРОГНОЗ*

2016 П 2018 П

ROE ~ 10% ~ 15%

NIM** ~ 5,5-6,0% ~ 5,5-6,0%

C/I < 50% ~ 40%

ДОСТАТОЧНОСТЬ

~ 14% > 12%

КАПИТАЛА

ДОЛЯ ОБЛИГАЦИЙ В ~10% ~20-30%

СТРУКТУРЕ ФОНДИРОВАНИЯ

*Прогноз 2016 /2018 отражает ожидания менеджмента в отношении будущего развития, при этом не является обязательством к выполнению или достижению. Не все

факты и обстоятельства могут быть учтены при составлении прогнозных данных. Соответственно, фактические результаты могут отличаться и различия могут

быть существенными 30

** NIM рассчитывается как : Операционная прибыль/ средний кредитный портфель ( до вычета резервов)05 Параметры выпуска

ИНДИКАТИВНЫЕ ПАРАМЕТРЫ

Эмитент AO «РН Банк»

Рейтинг эмитента BB+ / Стабильный

Ожидаемый рейтинг выпуска BB+ / Стабильный

Финансовый инструмент Документарные процентные неконвертируемые классические облигации на

предъявителя с обязательным централизованным хранением

Размещение Июль 2016

Объем выпуска 5 000 000 000 рублей

Срок обращения 5 лет

Оферта Через 2 года по цене 100% от номинала

Тип купона Фиксированный

Купонный период Полугодовой

Номинал облигации 1 000 рублей

Цена размещения 100% от номинала

Тип размещения Публичное предложение на Московской Бирже

Порядок определения ставки Бук-билдинг

первого купона

Вторичное обращение Московская Биржа или внебиржевое

Депозитарий НКО ЗАО НРД

Организаторы ЮниКредит Банк, Росбанк

31СПАСИБО ЗА ВНИМАНИЕ!

Контакты РН Банка:

Финансовый директор – Фредерик Саверо

+7 985 826 28 18

Frederic.Saverot@RN-Bank.ru

Начальник Казначейства – Александр Голев

+7 495 775 40 94

Alexander.Golev@RN-Bank.ru

Менеджер по связям с инвесторами- Екатерина Овчинникова

+7 495 775 40 68 ext. 4053

Ekaterina.Ovchinnikova@RN-Bank.ruВы также можете почитать