Дайджест научной жизни Финуниверситета - www.fa.ru

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

Дайджест

научной жизни

Финуниверситета

www.fa.ru Январь 2018. Выпуск № 1.

1

СОДЕРЖАНИЕ

РЕЗУЛЬТАТЫ НАУЧНЫХ ДЕПАРТАМЕНТ СОЦИОЛОГИИ

Дайджест научной жизни ИССЛЕДОВАНИЙ Анализ рисков цифровизации финансово-

экономической сферы

Финуниверситета

ПЕНЗЕНСКИЙ ФИЛИАЛ

ДЕПАРТАМЕНТ ПОЛИТОЛОГИИ

Формирование реестра и системы

Некоторые итоги экономической

показателей оценки эффективности

интеграции Крыма с Россией

региональных институтов развития в

Главный редактор: России

(2014 – 2017 гг.): история и политика

В.В. Масленников,

КАФЕДРА «БИЗНЕС-ИНФОРМАТИКА»

д-р экон. наук, профессор ДЕПАРТАМЕНТ НАЛОГОВОЙ

Модель цифровой бизнес-экосистемы для

ПОЛИТИКИ И ТАМОЖЕННО-

развития сельскохозяйственных

ТАРИФНОГО РЕГУЛИРОВАНИЯ

Выпускающий редактор: территорий

Оценка налогового стимулирования

А.А. Бакулина, сельского хозяйства

КАФЕДРА «УПРАВЛЕНИЕ

д-р экон. наук, доцент ПЕРСОНАЛОМ И ПСИХОЛОГИЯ»

ДЕПАРТАМЕНТ КОРПОРАТИВНЫХ

Информационно-психологическое

ФИНАНСОВ И КОРПОРАТИВНОГО

воздействие средств массовой

Верстка: УПРАВЛЕНИЯ

коммуникации как психологический фактор

К.И. Солодовникова Методика оценки качества корпоративного

формирования общественного доверия

управления российских компаний с

населения экономическим реформам

государственным участием

Мнение редакции и членов

КАФЕДРА «ФИЗИЧЕСКОЕ

редколлегии может не ДЕПАРТАМЕНТ ОБЩЕСТВЕННЫХ

ВОСПИТАНИЕ»

ФИНАНСОВ

совпадать с мнением авторов. Совершенствование методологии средне- и

Итоги выступлений советских лыжниц-

гонщиц на чемпионатах

долгосрочного бюджетного планирования с

Письменное согласие редакции учетом лучших зарубежных практик

ЦЕНТР РЕГИОНАЛЬНОЙ ЭКОНОМИКИ

при перепечатке, а также ДЕПАРТАМЕНТ АНАЛИЗА ДАННЫХ,

И МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ

ссылки при цитировании на Уровень развития человеческого капитала

ПРИНЯТИЯ РЕШЕНИЙ И

регионов России

«Дайджест научной жизни ФИНАНСОВЫХ ТЕХНОЛОГИЙ

Где проехать, а где постоять:

Финуниверситета

интеллектуальный датчик скорости

городских автомобильных потоков ЗНАЧИМЫЕ НАУЧНЫЕ

Адрес редакции: 125993, ГСП-3, СОБЫТИЯ

Москва, Ленинградский ДЕПАРТАМЕНТ МИРОВОЙ

ЭКОНОМИКИ И МИРОВЫХ ДЕПАРТАМЕНТ УЧЕТА, АНАЛИЗА И

проспект, дом 51, корп. 3, комн. ФИНАНСОВ АУДИТА

307 Проведено научное исследование «Разработка Международная научно-практическая

модели секторального развития финансового конференция «Декабрьские чтения памяти

рынка Российской Федерации в условиях С.Б. Барнгольц»

современных трансформаций мировой

валютно-финансовой системы» КАФЕДРА «АНАЛИЗ РИСКОВ И

ЭКОНОМИЧЕСКАЯ БЕЗОПАСНОСТЬ»

ДЕПАРТАМЕНТ ПРАВОВОГО III Международная научно-практическая

РЕГУЛИРОВАНИЯ ЭКОНОМИЧЕСКОЙ конференция «Декабрьские дебаты -2017» на

ДЕЯТЕЛЬНОСТИ тему «Вызовы цифровой микроэкономики:

Совершенствование правового готовность контрольных служб и

регулирования иностранных инвестиций в технологий к новым реалиям»

приоритетных отраслях экономики России

с учетом опыта Китая

НАПРАВЛЕНИЯ

ДЕПАРТАМЕНТ МЕНЕДЖМЕНТА

Совершенствование института ИССЛЕДОВАНИЙ

банкротства физических лиц в Российской

Федерации ИНСТИТУТ ИССЛЕДОВАНИЙ

МЕЖДУНАРОДНЫХ

ДЕПАРТАМЕНТ ЯЗЫКОВОЙ ЭКОНОМИЧЕСКИХ ОТНОШЕНИЙ

ПОДГОТОВКИ

Формирование коммуникативных

компетенций в нелингвистическом ВУЗе в

условиях высокой конкуренции на рынке

труда

ДЕПАРТАМЕНТ ФИНАНСОВЫХ

РЫНКОВ И БАНКОВ

Роль кредитной системы России в

формировании внутреннего

инвестиционного спроса

Дайджест научной жизни Финуниверситета.

2

Январь 2018. Выпуск № 1.

РЕЗУЛЬТАТЫ НАУЧНЫХ ИССЛЕДОВАНИЙ

ПЕНЗЕНСКИЙ ФИЛИАЛ

Формирование реестра и системы

показателей оценки эффективности

региональных институтов

развития в России

Региональные институты развития являются

инструментами государственного воздействия,

направленного на стимулирование развития

конкретного региона. Целями формирования

региональных институтов развития являются

повышение конкурентоспособности развития

регионов, их инвестиционной

привлекательности, улучшение социально-

демографических показателей развития

территорий, повышение качества жизни жителей

Рисунок 1 – Система региональных институтов развития

регионов Российской Федерации.

В условиях необходимости формирования

эффективной системы региональных институтов Учитывая большое многообразие

развития, для лучшей координации их действующих региональных институтов

деятельности по сферам поддержки, а также и в развития, авторами исследования предложена

виду большого многообразия действующих единая форма реестра, представленная в таблице

региональных институтов развития в разных 1.

субъектах Российской Федерации возникает Помимо общих сведений реестр

необходимость их упорядочивания и региональных институтов развития должен

классификации. содержать дополнительную информацию,

В результате проведенного исследования включающую сведения об экономических,

выявлено, что система региональных институтов социальных показателях деятельности

развития может быть представлена как региональных институтов развития, показателях

совокупность субъектов, включающих: их инновационной активности, что позволит

организации координирующего блока; органам региональной государственной власти

организации финансового блока; организации получить базовую информацию для оценки

научно-образовательного блока; организации эффективности их деятельности.

инновационного блока; особые экономические На основе результатов проведенного

зоны и территории опережающего социально- экспертного опроса были выявлены ключевые

экономического развития; блок союзов и показатели регионального развития,

ассоциаций; организации консультационного отражающие эффективность деятельности

блока. Перечень региональных институтов региональных институтов развития,

развития, относящихся к тому или иному блоку, представленные на рисунке 2. Предложенная

представлен на рисунке 1. С целью создания система показателей оценки региональных

условий для эффективного функционирования и институтов развития основана на исследованиях

развития системы региональных институтов отечественных и зарубежных авторов, а также

развития необходимо формирование их единого учитывает опыт развитых стран.

реестра. Согласно данной методике, для каждого

Единый реестр региональных институтов блока организаций региональных институтов

развития позволит субъектам малого и среднего развития (координационного, инновационного,

предпринимательства, потенциальным финансового, научно-образовательного, блока

инвесторам в режиме «одного окна» найти союзов и ассоциаций и др.) предложен перечень

полную информацию о возможностях экономических, социальных показателей и

региональной поддержки и развития бизнеса. показателей инновационной активности,

Кроме того, реестр региональных институтов необходимых анализа эффективности их

развития может стать действенным инструментом деятельности.

статистического наблюдения и анализа.

Дайджест научной жизни Финуниверситета.

3

Январь 2018. Выпуск № 1.

ПЕНЗЕНСКИЙ ФИЛИАЛ

Таблица 1 – Форма реестра региональных институтов развития

Наименование Юридический адрес, Учредитель / Направления Выполняемые Условия предоставления

регионального контактный телефон, собственник деятельности функции поддержки (информации,

института развития официальный сайт, e-mail услуг)

Координационный блок: агентство (центр, фонд, корпорация) стратегического о развития региона

Инновационный блок: технопарки, бизнес-инкубаторы, центры трансфера технологий, промышленные (индустриальные) парки,

территориальные кластеры

Финансовый блок: фонд, корпорация регионального развития; инвестиционные банки; венчурные фонды, организации и центры

микрофинансирования

Научно-образовательный блок: НИИ, бизнес-школы, ВУЗы, институты повышения квалификации

Блок союзов и ассоциаций: ассоциации, союзы, партнерства, палаты предпринимателей, общественных организаций

Консультационный блок: агентства по развитию сфер, отраслей, кластеров, районов, консалтинговые агентства

Особые экономические зоны (промышленные, технологические, туристические, логистические), территории опережающего социально-

экономического развития

Лидерами по развитию инновационных

процессов в России являются такие субъекты РФ,

как г. Москва, г. Санкт-Петербург, Республика

Татарстан. В настоящем исследовании на примере

пяти регионов Приволжского федерального

округа (Республики Татарстан, Пензенской,

Саратовской, Самарской областей и Удмуртской

Республики), проанализирована взаимосвязь

деятельности региональных институтов развития

и инновационного потенциала регионов.

В результате корреляционно-регрессионного

анализа зависимости сводного инновационного

индекса от количества действующих институтов

развития в регионе выявлено значение

коэффициента корреляции r=0,962, что

соответствует сильной прямой корреляционной

зависимости. Установлено, что количество Рисунок 2 – Средняя априорная диаграмма ранжирования

действующих региональных институтов развития результирующих показателей регионального развития,

оказывает прямое влияние на уровень отражающих эффективность деятельности региональных

инновационного развития региона. Так, в институтов развития

Пензенской области, занимающей 10-е место в

рейтинге субъектов Российской Федерации по Таблица 2 – Социально-экономические показатели

деятельности технопарков и индустриальных парков

значению российского регионального

Пензенской области

инновационного индекса создана развитая

инфраструктура объектов инновационной Показатель 2014 г. 2015 г. 2016 г.

сферы, таких как технопарки и индустриальные Количество резидентов, ед. 34 41 51

парки, бизнес-инкубаторы, центр кластерного Количество созданных рабочих

развития и другие. 471 681 1264

мест, ед.

Положительную динамику основных Выручка от реализации товаров,

социально-экономических показателей работ, услуг резидентов, млн. 679,1 1 240,8 1 696,35

деятельности совокупности технопарков и руб.

индустриальных парков Пензенской области Налоги и страховые отчисления,

73,2 129,7 137,7

млн. руб.

можно проследить по данным таблицы 2.

Дайджест научной жизни Финуниверситета.

4

Январь 2018. Выпуск № 1.

ПЕНЗЕНСКИЙ ФИЛИАЛ

ГКУ «Пензенское региональное объединение предприятия, входящие в инженерно-

бизнес-инкубаторов» включает 14 бизнес- производственный кластер «Биомед»,

инкубаторов общей площадью 41698,8 кв.м. занимают 64% российского рынка по

Кроме того на территории Пензенской области производству искусственных клапанов

функционирует 21 муниципальный бизнес- сердца и имеют хорошие показатели на

инкубатор общей площадью 3858 кв. м. рынке по производству шовного материала

В таблице 3 представлены социально- (17%).

экономические показатели работы бизнес- Результаты настоящего исследования,

инкубаторов Пензенской области в 2014–2016 гг. нашедшие отражение в 9 научных публикациях,

Таблица 3 – Социально-экономические показатели бизнес- могут представлять интерес для студентов и

инкубаторов Пензенской области магистрантов, обучающихся по экономическим

Показатель 2014 г. 2015 г. 2016 г. специальностям, научно-педагогических

Количество резидентов, ед. 178 238 209 работников, осуществляющих научно-

Количество созданных рабочих

913 1140 1519 исследовательские работы по схожей тематике,

мест, ед.

Выручка от реализации товаров,

практиков, органов государственной власти, а

работ, услуг резидентов, млн. 927,4 1066,5 1298,1 также для широкого круга читателей.

руб.

Налоги и страховые отчисления,

55,9 79,2 115,4

млн. руб.

Из данных таблицы 3 видна положительная Материалы для номера подготовили:

динамика основных показателей деятельности 1) Бондаренко В. В., д.э.н., профессор кафедры

бизнес-инкубаторов региона. «МИиОН», директор Пензенского филиала

АО «Центр кластерного развития», также Финуниверситета,

2) Лескина О.Н., к.э.н., доцент кафедры «ЭиФ»

относящийся к организациям инновационного

Пензенского филиала Финуниверситета

блока Пензенского региона, поддерживает

проекты и инициативы пяти региональных

кластеров, объединяющих 135 региональных

предприятий и организаций: инженерно-

производственный кластер «Биомед»,

приборостроительный кластер «Безопасность»,

ИТ-кластер, кондитерский кластер «Союз

Пензенских кондитеров», кластер легкой

промышленности «Легпром».

Отметим, что среди всех остальных

региональных институтов развития,

принадлежащих к организациям инновационного

блока, наибольшая совокупная выручка

резидентов (66703,195 млн. руб.) и наибольшая

сумма налоговых отчислений резидентов (6671,164

млн. руб.) за 2014–2016 гг. зафиксирована в работе

территориальных кластеров Пензенской области.

В итоге реализации мероприятий по

развитию кластерных инициатив в Пензенской

области достигнуты следующие показатели

работы кластеров:

производители кластера «Союз

Пензенских кондитеров» вышли на 4 место

по России по объему произведенной

кондитерской продукции по итогам 2016 г.;

предприятия Пензенского

приборостроительного кластера

«Безопасность» по техническим и

инженерным средствам охраны (ТиИСО) по

итогам 2016 г. занимают на российском

рынке 61%;

Дайджест научной жизни Финуниверситета.

5

Январь 2018. Выпуск № 1.

ДЕПАРТАМЕНТ НАЛОГОВОЙ ПОЛИТИКИ И ТАМОЖЕННО-

ТАРИФНОГО РЕГУЛИРОВАНИЯ

Оценка Таблица 2 – Структура государственной финансовой

налогового стимулирования поддержки сельского хозяйства в разрезе применяемых

инструментов

сельского хозяйства

Факт. Структу-

расходы, ра, % к

С принятием Доктрины продовольственной тыс. руб. итогу

безопасности Российской Федерации стало Объем бюджетных субсидий,

очевидным, что для эффективного предоставляемых в рамках

функционирования агропромышленного Государственной программы

146 324 030 44

поддержки сельского хозяйства (без

комплекса (далее – АПК) необходим больший льготного кредитования и

объем финансовой поддержки для его развития. страхования)

Это предусматривается Государственной в том числе

программой развития сельского хозяйства и техническая и технологическая

11 161 999 3

регулирования рынков сельскохозяйственной модернизация

поддержка малых форм

продукции, сырья и продовольствия (таблица 1). хозяйствования без кредитования

8 176 654 2

Льготное страхование 2579700 1

Таблица 1 – Уровень самообеспечения основной

сельскохозяйственной продукцией, % Условный объем налоговых льгот

106 256 994 32

Возмещение НДС по виду

Год деятельности "сельское хозяйство,

Показатель 16 737 531 5

2010 2011 2012 2013 2014 2015 2016 охота и предоставление услуг в

этих областях"

Зерно 93,3 135,9 108,3 140,6 153,7 149,1 159,4 Сумма недопоступления налога в

Мясо 72,2 74,0 76,1 78,5 82,8 88,8 91,4 связи с применением нулевой

55 126 525 17

Молоко 80,5 81,5 80,2 77,5 78,6 80,5 82,5 ставки по налогу на прибыль

Яйца 98,3 98,0 98,0 98,0 97,6 - - организаций

Условная налоговая экономия по

Картофель 75,9 113,0 97,5 99,4 101,1 - -

налогу прибыль за счет 20 237 574 6

Овощи и применения ЕСХН

продовольственные 80,5 93,2 88,7 88,2 90,2 - - Объем налоговых льгот по

бахчевые культуры 14 155 364 4

земельному налогу

Льготное кредитование 78 187 000 23

За последние годы полностью потребность в 0

в том числе

потреблении покрывалась за счет продукции объем бюджетных субсидий,

отечественных сельскохозяйственных предоставленных х в рамках 70 187 000 21

товаропроизводителей только по зерну. льготного аграрного кредитования

Динамика показателей уровня обеспеченности докапитализация РСХБ 8000000 2

основной сельскохозяйственной продукцией не Общий объем государственной

333 347 724 100

финансовой поддержки АПК

демонстрирует однозначной тенденции к

увеличению, что свидетельствует о неустойчивых Оценка структуры произведена с учетом

результатах деятельности сельского хозяйства. некоторых допущений:

Действующий вариант Госпрограммы на 1. Не рассматривался объем внешнеторговой

2013-2020 гг. предусматривает поддержку поддержки ввиду невозможности ее

примерно в 230 млрд. рублей ежегодно, вместе с приблизительной оценки (по причине

тем, по оценкам Министерства сельского индивидуального установления тарифов).

хозяйства Российской Федерации для 2. При расчете сумм налоговых льгот

обеспечения функционирования отрасли использованы основные отраслевые

потребуется дополнительно 563 млрд. руб. на преференции (льготы по налогу на прибыль

ближайшие 5 лет. организаций, возможность применения ЕСХН,

В рамках настоящего исследования возмещение НДС, а также льготная ставка

произведена условная оценка доли каждого земельного налога).

инструмента государственной финансовой 3. Оценка льготного кредитования и

поддержки в общей структуре по данным 2016 страхования производилась исходя из сумм

года (таблица 2). субсидий, предоставленных на возмещение

процентов по кредитам и страховым взносам.

6 Дайджест научной жизни Финуниверситета.

Январь 2018. Выпуск № 1.

ДЕПАРТАМЕНТ НАЛОГОВОЙ ПОЛИТИКИ И ТАМОЖЕННО-

ТАРИФНОГО РЕГУЛИРОВАНИЯ

Анализ структуры показал, что, несмотря на Кроме того, некоторые налогоплательщики в

очевидное преобладание бюджетных субсидий, целях экономии средств на ведение учета и

роль налоговых стимулов в развитии АПК весьма отчетности по ЕСХН могут использовать УСН,

значительна (составляют в общем объеме более выбрав объектом налогообложения доходы. В

30%). При этом на настоящий момент, уйти от пользу применения УСН малыми формами

ориентации бюджетной поддержки на бизнеса в аграрном секторе свидетельствуют

компенсацию процентов по кредитам не удалось принятые в регионах законы,

(с учетом субсидий по кредитам их доля в предусматривающие снижение ставки единого

мероприятиях Госпрограммы составила 31%). налога при выборе объектом налогообложения

Налоговое стимулирование сельского доходы за вычетом расходов до 5%.

хозяйства Методологически признано целесообразным

Современная система налогообложения использование налоговой базы по ЕСХН и УСН

сельского хозяйства в отличие от для расчета условной суммы налога на прибыль

налогообложения по другим видам организаций, поскольку порядок признания

экономической деятельности характеризуется расходов во многом совпадает. Имеющиеся

тем, что с момента формирования в ней отличия в отнесении на расходы при ЕСХН и

предусматривались определенные льготы. УСН затрат на приобретение материальных и

Представляется целесообразным провести нематериальных активов, а также сумм НДС по

классификацию налоговых стимулов по приобретенным материальным ценностям во

направлениям их воздействия: многом нивелируется разницей в отнесении на

косвенное субсидирование; расходы сумм страховых взносов. Неизбежная

стимулирование эффективного погрешность оценивается нами +,- 2%, что вполне

землепользования и использования допустимо в расчетах на макроуровне.

имущества сельскохозяйственного В относительно благоприятный 2016 год

назначения; получен наиболее высокий размер налоговой

стимулирование инвестиций в основной выгоды, которая составила 26934,2 млн. руб.

капитал (рисунок 1). Выполненные расчеты показывают, что величина

налоговой экономии

сельхозтоваропроизводителей за счет

применения специальных налоговых режимов за

период 2014-2016 гг. составила 56462,4 млн. руб.

Необходимо отметить, что если бы данная

категория была налогоплательщиками НДС,

размер налоговой экономии оказался

значительно выше, так как в такое случае

возросла налоговая база единого налога.

Проведены также расчеты по косвенной

поддержке сельскохозяйственных

товаропроизводителей, применяющих общий

режим налогообложения, и использующих право

Рисунок 1 – Налоговые льготы для на льготу по налогу на прибыль, а также в

сельхозтоваропроизводителей результате действия пониженной налоговой

Оценка налогового стимулирования ставки налога на добавленную стоимость на

сельскохозяйственных товаропроизводителей сельскохозяйственную продукцию (таблица 4).

производилась путем расчета косвенной Сравнение условной величины налога на

поддержки сельскохозяйственных прибыль с фактически поступившей суммой

товаропроизводителей за счет применения налога на прибыль по ВЭД «Сельское хозяйство,

специальных налоговых режимов (ЕСХН и УСН) охота и лесное хозяйство» показало наиболее

(таблица 3). существенной размер налоговой экономии за

Очевидное преимущество ЕСХН – размер анализируемый период в 2015 году – 47664,2 млн.

налоговой ставки 6% для некоторых руб. Под влиянием глобальной экономической

сельскохозяйственных товаропроизводителей не неустойчивости в 2016 году по сравнению с 2015

может быть использовано из-за ограничения годом незначительно снизилась налоговая база

объема произведенной и реализованной до 275890,1 млн. руб., соответственно сократилась

сельхозпродукции (не менее 70%). и сумма налоговой экономии до 46397 млн. руб.

Дайджест научной жизни Финуниверситета.

7

Январь 2018. Выпуск № 1.

ДЕПАРТАМЕНТ НАЛОГОВОЙ ПОЛИТИКИ И ТАМОЖЕННО-

ТАРИФНОГО РЕГУЛИРОВАНИЯ

Таблица 3 – Расчет косвенной поддержки сельхозтоваропроизводителей за счет применения специальных налоговых режимов,

млн.руб

2016 г. к 2015 г.

Показатели 2014 2015 2016

(+,-) %

1 2 3 4 5 6

1. ЕСХН

1.1. начислено 4478,0 6007,7 10388,9 4381,2 172,9

1.2. поступило 4712,9 7420,4 11423,9 4003,5 153,9

2. Налоги со специальным налоговым режимом по ВЭД «Сельское хозяйство, . охота и

6840,5 8944,1 12259,2 3315,1 137,1

лесное хозяйство» по данным отчета ф № 1-НОМ, поступило

3. Налоги со специальным налоговым режимом, кроме ЕСХН по ВЭД «Сельское

хозяйство, охота и лесное хозяйство» по данным отчета ф № 1-НОМ, поступило 2127,6 1523,7 835,3 -688,4 54,8

4. Расчетная (условная) сумма налога на прибыль, организаций, применяющих ЕСХН 15709,7 24734,7 38079,7 13345 153,9

5. Расчетная сумма налога на прибыль, организаций, применяющих спец. налоговые

2836,8 2031,6 1113,7 -917,9 54,9

режимы (кроме ЕСХН) по ВЭД «Сельское хозяйство, охота и лесное хозяйство»

Таблица 4 – Расчет косвенной поддержки сельхозтоваропроизводителей, применяющих общий режим налогообложения, млн руб.

2016 г. к 2015 г.

Показатели 2014 2015 2016

(+,-) %

1 2 3 4 5 6

Налог на прибыль организаций

1. Налоговая база прибыльных -

221351,0 279365,4 275890,1 98,8

сельскохозяйственных организаций 3475,3

2. Расчетная сумма налога на прибыль без льготы 44270,2 55873,1 55178,0 -695,1 98,8

3. Поступило налога на прибыль по ВЭД «Сельское хозяйство, охота лесное

6894,6 8208,9 8781 578,1 106,9

хозяйство»

4. Налоговая экономия сельхозтоваропроизводителей за счет льготы по налогу на -

прибыль 37375,6 47664,2 46397,0 97,3

1267,2

Налог на добавленную стоимость

5. Возмещено из бюджета организациям, являющихся налогоплательщиками НДС,

-13294,2 -7846,2 -14428,7 6582,5 183,9

всего

Налоговая экономия по НДС, возникает у Сравнительная характеристика расходов при

крупных агропредприятий в основном в применении ЕСХН и УСН, позволяет сделать ряд

результате операций на рынке зерна. Весьма заключений. Во-первых, перечни расходов

значительны размеры бюджетных средств, сельскохозяйственных товаропроизводителей,

получаемых сельскохозяйственными перешедших на ЕСХН или УСН, в обоих случаях

товаропроизводителями в виде возмещения НДС. являются закрытыми. Это значит, что независимо

За 2016 год они составили 14428,7 млн. рублей, от того, какой специальный налоговый режим

существенно превысив суммы возмещенных НДС применяется, расходы, не обозначенные в этих

в 2014-2015 годах. Следует подчеркнуть, что перечнях, не могут учитываться при

значительная доля малых предприятий и определении налоговой базы. Учитывая, что в

индивидуальных предпринимателей, целях налогообложения прибыли организаций

сельскохозяйственных товаропроизводителей, установлен открытый перечень расходов,

применяющих ЕСН и УСН, не являются применение любого специального режима в

налогоплательщиками НДС, но оплачивающие отношении расходов, прямо не упомянутых в

его своим поставщикам. Возникает качестве оснований для уменьшения базы по

парадоксальная ситуация крупные ЕСХН или УСН, становится невыгодным.

агропредприятия получают возмещение НДС, а Во-вторых, перечни расходов по УСН и

малые этот НДС оплачивают, работая нередко в ЕСХН во многом совпадают, но небольшие

убыток. различия позволяют говорить, что налоговое

Как показывают проведенные исследования, бремя, относящееся к УСН, превышает бремя,

действующие в российском налоговом относящееся к ЕСХН. Чисто теоретически,

законодательстве налоговые льготы, не количество статей расходов, которые могут быть

мотивируют организации и предпринимателей учтены при ЕСХН, больше, в основном за счет

аграрного сектора к использованию ЕСХН, а специфических затрат аграрного производства,

напротив, сводят к минимуму преимущества таких как оплата питания работников, занятых на

данного специального режима для сельскохозяйственных работах; приобретение

налогоплательщиков. молодняка скота, продуктивного скота, молодня-

Дайджест научной жизни Финуниверситета.

8

Январь 2018. Выпуск № 1.ДЕПАРТАМЕНТ НАЛОГОВОЙ ПОЛИТИКИ И ТАМОЖЕННО-

ТАРИФНОГО РЕГУЛИРОВАНИЯ

ка птицы и мальков рыбы; содержание вахтовых и Во-первых, не завышаются расходы

временных поселков; потери от падежа птицы и сельхозорганизаций на величину уплаченного

животных в пределах норм; суммы портовых ими НДС. Повысится облагаемая база для ЕСХН.

сборов, расходы на услуги лоцмана и иные Возрастет сумма ЕСХН и поступления средств в

аналогичные расходы. Учитывая, что в целях местные бюджеты. Во-вторых, поскольку

налогообложения прибыли организаций действует 18% ставка НДС на покупные ресурсы

установлен открытый перечень расходов, и 10% ставка на реализуемую сельхозпродукцию,

применение специального режима в отношении то это может принести экономическую выгоду

расходов, прямо не упомянутых в качестве сельхозтоваропроизводителям в случае

оснований для уменьшения базы, становится превышения суммы входящего НДС над

невыгодным. уплаченным налогом.

В-третьих, немаловажным является В качестве возможного для

включение в состав расходов при упрощенной коммерциализации результата научного

системе налогообложения расходов на НИОКР, исследования следует выделить методику оценки

тогда как стимулирование инновационной эффективности налогового стимулирования

деятельности налогоплательщика, применяющего сельскохозяйственных товаропроизводителей на

единый сельскохозяйственный налог, несколько макро- и микроуровне.

ограничено: к расходам относятся приобретение * Материалы подготовлены по результатам научно-

и модернизация основных средств, подготовка и исследовательской работы, выполненной преподавателями

освоение новых производств, цехов и агрегатов. Департамента налоговой политики и таможенно-

тарифного регулирования (Тихоновой А.В., Пьяновой М.В.,

Как показывает практика, часть

Родионовой О.А., Малковой Ю.В.) в рамках

сельскохозяйственных товаропроизводителей

государственного задания Правительства Российской

предпочитают применять упрощенную систему Федерации Финуниверситету на тему

налогообложения вместо ЕСХН по ряду причин. «Совершенствование налоговых и иных инструментов

Одной из таких причин является возможность государственной финансовой поддержки развития аграрного

региональных органов власти снижать ставку сектора экономики, направленных на импортозамещение и

налога при применении упрощенной системы обеспечение продовольственной безопасности», 2017

налогообложения с 15 % до 5% при объекте Практическая значимость результатов

налогообложения «доходы минус расходы» и с 6% исследования заключается в возможности

до 1% при объекте «доходы». При прочих равных использования материалов и обобщений,

условиях, ЕСХН со ставкой 6% менее содержащихся в НИР, Правительством

привлекателен. Российской Федерации для целей

Таким образом, анализ показал, что совершенствования системы государственной

сложилась ситуация, когда интересы финансовой поддержки аграрного сектора

сельскохозяйственных и перерабатывающих экономики, Министерством финансов

организаций в наибольшей степени стала Российской Федерации и Федеральной

выражать общая система налогообложения, а не налоговой службой для целей налогового

льготные специальные налоговые режимы. Для планирования и прогнозирования величины

устранения сложившейся ситуации возможно два налоговых поступлений от организаций,

варианта направлений совершенствования входящих в агропромышленный комплекс;

налогового стимулирования аграриев: Министерством сельского хозяйства Российской

1. Отмена ЕСХН. В этом случае Федерации для обеспечения оптимального

сельхозпроизводители должны будут перейти на сочетания совокупности инструментов

общий или упрощенный режим. В случае государственной финансовой поддержки АПК,

перехода на упрощенную систему распределения субсидий, налоговой и кредитной

налогообложения (УСН) проблема с НДС все нагрузки на его субъекты, а также оценки

равно не решается. Это обусловлено тем, что и совокупной финансовой поддержки АПК.

при УСН отсутствует обязанность уплаты НДС.

2. Во втором варианте ЕСХН сохраняется, но

при условии его модернизации, то есть вменения

Материал для номера подготовили:

сельскохозяйственным товаропроизводителям

Тихонова А.В., к.э.н., старший преподаватель

обязанности по уплате НДС (п. 3 ст. 346.1 НК РФ). Департамента налоговой политики и таможенно-

Аргументы за поддержку этого варианты тарифного регулирования

содержатся в следующем.

Дайджест научной жизни Финуниверситета.

9

Январь 2018. Выпуск № 1.ДЕПАРТАМЕНТ КОРПОРАТИВНЫХ ФИНАНСОВ И

КОРПОРАТИВНОГО УПРАВЛЕНИЯ

Методика оценки качества Таблица 2 – Группировка исследуемых компаний по уровню

листинга

корпоративного управления российских Компании с

Уровень листинга Топ – 100, %

компаний с государственным участием госучастием, %

1 уровень 62 91

В рамках Государственного задания 2 уровень 19 9

Департаментом корпоративных финансов и 3 уровень 19 0

корпоративного управления совместно с В процессе исследования было рассмотрено

Национальной Ассоциацией Корпоративных 15 отраслей, наиболее численная является

Директоров (НАКД) был проведен анализ Электроэнергетика – 24% общей выборки и 37%

индекса корпоративного управления на основе госкомпаний. В таблице 3 представлена

лучших компаний, демонстрирующих группировка исследуемых компаний по

наивысший уровень корпоративного управления. отраслям.

В данный индекс входят как государственные, так Таблица 3 – Группировка исследуемых компаний по

и частные компании, акции которых обращаются отраслям

на Московской фондовой бирже. Отрасль Топ – 100, %

Компании с

госучастием, %

Для выявления лидеров по эффективности и

Электроэнергетика 24 37

качеству корпоративного управления среди Банки и финансовые услуги 13 9

компаний с государственным участием был Металлургия 12 0

проведен сравнительный анализ государственных Нефтегазодобыча и

9 18

нефтепереработка

и частных компаний по некоторым критериям. Химия и нефтехимия 6 0

Самая крупная компания в рейтинге с Машиностроение 6 9

капитализацией 3225,5 млрд. рублей по Телекоммуникации 5 9

состоянию на 2016 год является компания ПАО Пищевая промышленность 4 0

«Газпром», а наименьшая компания – АО Добыча полезных

4 9

«Ижсталь», с капитализацией 0,3 млрд. В свою ископаемых

Торговля 4 0

очередь, наименьшая госкомпания по Транспорт 4 9

капитализации является Аэрофлот с показателем Фармацевтика 4 0

в 62,3 млрд. Группировка компаний по величине Строительство и

3 0

недвижимость

капитализации представлена в таблице. Стоит Многоотраслевой холдинг 1 0

отметить, что общая капитализация исследуемых Угольная промышленность 1 0

компаний в 2016 году составила 29 941,38 млрд. Общие результаты исследования

рублей, а общая капитализация госкомпаний - В результате проведенного исследования

8323,9 млрд. руб., что составляет 28% от общей определено, что общий уровень соблюдения

выборки. Средняя капитализация общей выборки рекомендаций Кодекса корпоративного

и госкомпаний в обоих случаях составляет 269 управления составляет 67%, а в разрезе

млрд. руб. с небольшим перевесом в сторону госкомпаний данный процент выше на 9%, это

общей выборки. В таблице 1 представлена свидетельствует о том, что госкомпании уделяют

группировка исследуемых компаний по величине больше внимания рекомендациям и

капитализации совершенствуют собственную систему

Таблица 1 – Группировка исследуемых компаний по величине

корпоративного управления, представлено в

капитализации

Компании с соответствии с рисунком 1.

Капитализация Топ - 100, %

госучастием, %

Более 200 млрд. руб. 26 55 80% 76,28%

30-200 млрд. руб. 33 45

До 30 млрд. руб. 41 0 75%

70% 67,38%

Изучение выборки показало, что большая

часть госкомпаний 91% относится к первому 65%

уровню листинга, в то время как показатель 60%

общей выборки составляет 62%. Госкомпании Топ-100

В таблице 2 представлена группировка

Рисунок 1– Общий уровень соблюдения принципов

исследуемых компаний по уровню листинга. корпоративного управления, %

Дайджест научной жизни Финуниверситета.

10

Январь 2018. Выпуск № 1.ДЕПАРТАМЕНТ КОРПОРАТИВНЫХ ФИНАНСОВ И

КОРПОРАТИВНОГО УПРАВЛЕНИЯ

Также стоит отметить, уровень Наиболее активно соблюдаются принципы

корпоративного управления и компании корпоративного управления в многоотраслевых

прислушиваются к мировому опыту и холдингах. В госкомпаниях - это отрасль

рекомендательным документам, которые телекоммуникаций с показателем в 84%.

способствуют установлению общепринятых Подводя итоги в разрезе выборки, можно

стандартов, совершенствующих собственную сделать вывод, что выборка по госкомпаниям не

систему управления, а также повышающих отстает от общей выборки и наоборот показывает

национальный уровень корпоративного лучшие результаты, представлено в соответствии

управления. с рисунком 4.

Уровень соблюдения рекомендаций

корпоративного управления значительно выше у 0% 20% 40% 60% 80% 100%

компаний с высокой капитализацией и высшим 93%

Многоотраслевой холдинг

уровнем котировальных списков, это связано с

высокими требованиями к системе 77%

Телекоммуникации

корпоративного управления, предъявляемыми к 84%

эмитентам Биржи. Данные требования включают Торговля

76%

не только основные рекомендации Кодекса

корпоративного управления, но и собственные, 74%

Транспорт

81%

более жесткие требования. Хотя данные

72%

требования не выполняются в части госкомпаний. Пищевая промышленность

Уровень соблюдения немного выше у компаний Банки и финансовые 72%

со средней капитализацией, представлено в услуги 63%

соответствии с рисунками 2-3. Нефтегазодобыча и 71%

нефтепереработка 79%

90%

77%75% 77% Строительство и 68%

80% 70% недвижимость

70%

58% 67%

60% Фармацевтика

50%

Топ-100 65%

40% Металлургия

30% Госкомпании

65%

20% Машиностроение

61%

10% 0% Добыча полезных 64%

0% ископаемых 81%

Более 200 От 30 до 200 Менее 30

млрд. руб. млрд. руб. млрд. руб. 62%

Электроэнергетика

78%

Рисунок 2 – Уровень соблюдения ключевых принципов КУ в 58%

Химия и нефтехимия

зависимости от капитализации, %

52%

Угольная промышленность

90%

78%

80% 74%

70% Топ-100 Госкомпании

59%61%

60% 54%

50% Рисунок 4 – Уровень соблюдения принципов КУ в

Топ-100

40%

зависимости от отрасли, %

Госкомпании

30% После проведения исследования был

20% составлен рейтинг компаний по уровню

10% 0% соблюдения принципов КУ. Возглавляют рейтинг

0% в 2016 году компании Сбербанк и АФК Система с

1 уровень 2 уровень 3 уровень уровнем соблюдения 93. Лидер госкомпаний –

Роснефть с уровнем соблюдения 91%. Лидеры

Рисунок 3 – Уровень соблюдения ключевых принципов КУ в

зависимости от уровня листинга, % топ-5 компаний представлены в таблице в

алфавитном порядке.

Дайджест научной жизни Финуниверситета.

11

Январь 2018. Выпуск № 1.ДЕПАРТАМЕНТ КОРПОРАТИВНЫХ ФИНАНСОВ И

КОРПОРАТИВНОГО УПРАВЛЕНИЯ

В таблице 4 представлены лидеры рейтинга Банковская сфера представлена только

корпоративного управления. самыми крупными банками с госучастием.

Таблица 4 – Лидеры рейтинга корпоративного управления

Лидеры исследования 2016 Лидеры госкомпаний

АФК Система Алроса

Магнитогорский

Аэрофлот Материал для номера подготовили:

металлургический комбинат

1) Беляева И.Ю., д.э.н., профессор, заместитель

Роснефть Интер РАО

руководителя Департамента корпоративных

Сбербанк Роснефть финансов и корпоративного управления

Северсталь Ростелеком по научно-исследовательской работе;

2) Харчилава Х.П., к.э.н., доцент Департамента

Можно отметить, что в наибольшей степени в корпоративных финансов и корпоративного

общем виде компаниями выполняются управления.

рекомендации Кодекса корпоративного

управления в части управления рисками и

внутреннего контроля, причем у госкомпаний

уровень раскрытия информации на порядок

выше, чем по выборке. Наименее популярны

рекомендации в части эффективности

деятельности совета директоров, комитетов и

корпоративного секретаря. Тем не менее можно

сделать вывод, что уровень соблюдения

рекомендаций у госкомпаний гораздо выше, чем в

среднем по выборке, что может быть связано с

ужесточением требований по раскрытию

информации для госкомпаний компаний или

ужесточением контроля над их деятельностью.

По итогам анализа и расчетов из топ-100

компаний были выделены 10 и 19 лучших

компаний. Первую десятку по праву можно

назвать национальными лидерами

корпоративного управления.

Следует отметить особенности

корпоративного управления, присущие 10-ти

лучшим компаниям в 2017 году:

Более высокий уровень раскрытия

информации по сравнению с другими

компаниями выборки.

Присутствие большинства компаний в

первом уровне листинга.

Половина компаний, фигурирующих в

первой десятке – государственные.

Средний уровень капитализации

указанных компаний составляет 489 млрд.

Дайджест научной жизни Финуниверситета.

12

Январь 2018. Выпуск № 1.ДЕПАРТАМЕНТ ОБЩЕСТВЕННЫХ ФИНАНСОВ

Совершенствование методологии средне- построения долгосрочных и среднесрочных

и долгосрочного бюджетного прогнозов.

В этой связи рассмотрим эмпирическую SFC-

планирования с учетом лучших модель австрийской национальной экономики,

зарубежных практик которая характеризуется эндогенной

экономической динамикой на основе

В рамках выполнения НИР по выявленных тенденций, сформированных из

Государственному заданию Финансовым национальных учетных данных. В данной модели

университетом в 2017 г. по теме «Повышение в отличие от неоклассического подхода нет

качества бюджетного планирования» был обязательного условия близости экономических

проведен анализ лучших зарубежных практик состояний системы к ее устойчивому состоянию.

бюджетного планирования. Анализ позволил Результаты моделирования – сценарий

сделать следующие выводы: долгосрочные «Бизнес как обычно» (BAU) – это самый простой

бюджетные прогнозы формируются во всех прогноз, который можно получить на основе SFC

странах ОЭСР; за разработку бюджетных планов модели Австрии. В этом случае все параметры и

и прогнозов обычно отвечает Министерство экзогенные переменные остаются неизменными.

финансов либо Бюджетный совет при главе Результаты для наиболее важных эндогенных

государства; горизонт планирования составляет переменных приведены ниже. На рисунке 1

от 5 до 75 лет; при прогнозировании проводится представлена динамика основных

оценка динамики основных параметров макроэкономических потоковых переменных

бюджетной системы в рамках действующего модели.

фискального режима; часть стран проводит также

оценку и моделирование влияния изменений

фискальной политики на параметры бюджетной

системы.

В России проблемы разработки бюджетного

прогноза связаны с изменением как внутренних,

так и внешних факторов, влияющих на условия

функционирования бюджетной системы,

учитывая частую трансформацию «бюджетных

правил», неопределенность в объемах

межбюджетных трансфертов и т.д. Многие

ситуации требуют составления сценарных

прогнозов, то есть оценки влияния на бюджет тех

или иных мер экономической политики,

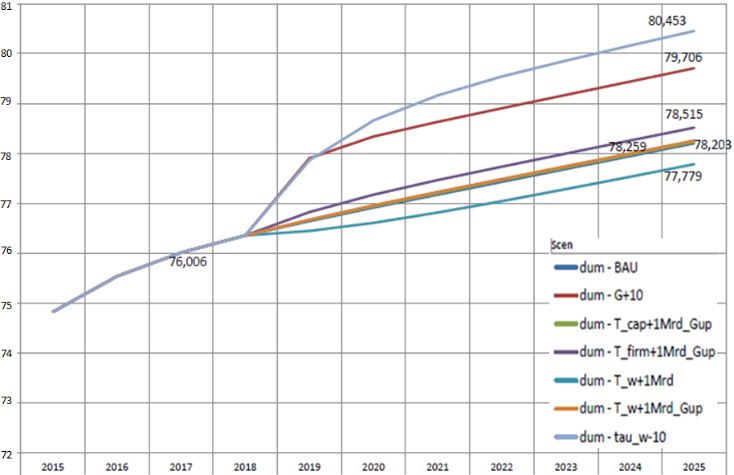

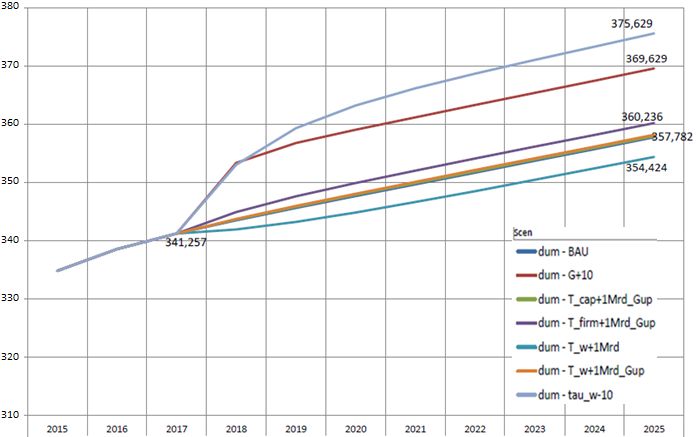

Рисунок 1 – Динамика основных макроэкономических

например, для сравнения различных вариантов

потоковых переменных модели: C – потребление

налоговой, пенсионной и других реформ. домохозяйств; G – потребление госсектора; INC – доход

С целью обеспечения учета всех этих домохозяйств; INV – общий уровень инвестиций; OS –

процессов, взаимосвязей и ограничений по операционная прибыль; W – заработная плата

результатам проведенного исследования домохозяйств, для Австрии с 1997 по 2016 год и прогноз до

предлагается использовать для бюджетного 2025 года, млн. евро

прогнозирования класс Stock-Flow-Consistent

(SFC) моделей, основанный на пост-кейнсианском Для следующих гипотетических сценариев был

подходе к построению макроэкономических изменен налоговый параметр и показано, как влияет

это изменение на модельные изменения в сценарии

моделей, в которых учитывается взаимодействие

BAU:

финансового и реального секторов экономики, 1. Увеличение государственных расходов («G

что позволяет отслеживать как финансовые, так и + 10»): начиная с 2017 года государственные расходы

нефинансовые потоки и соответствующие запасы, (G) экзогенно увеличиваются на 10% для каждого года

генерирующие и поглощающие эти потоки. вплоть до 2025 года, по сравнению с траекторией BAU.

Такие модели предназначены для решения Государственный долг увеличивается вместе с ростом

целого ряда задач, включающих комплексную государственных расходов.

оценку последствий различных мер 2. Снижение налога на заработную плату, не

экономической политики (налоговой, уменьшая государственные расходы правительства

(«tau_w-10»). Ставка налога на заработную плату

монетарной, таможенной и т.д.) и изменений

снижается на 10% от ее начального значения, начиная с

внешнеэкономических факторов, а также для 2017 года, что составляет около 4,5% (Pp): с 45,6%

Дайджест научной жизни Финуниверситета.

13

Январь 2018. Выпуск № 1.ДЕПАРТАМЕНТ ОБЩЕСТВЕННЫХ ФИНАНСОВ

до 41%. При этом нет противодействующей меры Налоговый множитель за 2025 год в этом

для сокращения растущего дефицита случае составляет около 3,36, то есть снижение

государственного бюджета. ставки налога примерно на 4,5% (сокращение

3. Эндогенное повышение налога на налоговых поступлений на 5,3 млрд. евро)

заработную плату без увеличения расходов приводит к увеличению ВВП более чем в 3 раза

правительства («T_w+1Mrd»). Налоги на превышающему эту сумму. Однако необходимо

заработную плату увеличиваются так, чтобы учесть то, что эта потеря налоговых поступлений

государственные доходы выросли на 1 млрд. евро. от налога на заработную плату не

Дополнительные доходы используются для компенсируется увеличением доходов от других

сокращения государственных долгов. налогов или сокращением государственных

4. Эндогенное повышение налога на расходов.

заработную плату + увеличение расходов Сценарий «G + 10» имеет второй по

правительства («T_w+1Mrd_Gup»). Налог на значимости эффект – он повышает ВВП на 3,3%

заработную плату увеличивается, как в п. 3, но по сравнению со сценарием BAU и имеет

государственное потребление увеличивается в множитель около 1,64. Это означает, что рост

таком же объеме. государственных расходов на 10% (7,224 млрд.

5. Эндогенное повышение налога на евро) приводит к увеличению австрийского ВВП

капитал + увеличение расходов правительства на 11,848 млрд. евро.

(«T_cap + 1Mrd_Gup»). Ставка налога на капитал в На рисунках 3 и 4 показано влияние

модели увеличена так, чтобы государственные различных сценариев на инвестиции (INV) и

доходы были увеличены на 1 млрд. евро. операционную прибыль (OS).

Дополнительные доходы расходуются на

государственное потребление.

6. Эндогенное повышение налога на

доход фирм + увеличение расходов правительства

(«T_firm + 1Mrd_Gup»). Увеличивается ставка

налога на доходы с предприятий так, чтобы

государственные доходы увеличились на 1 млрд.

евро. Полученный доход тратится на

государственное потребление.

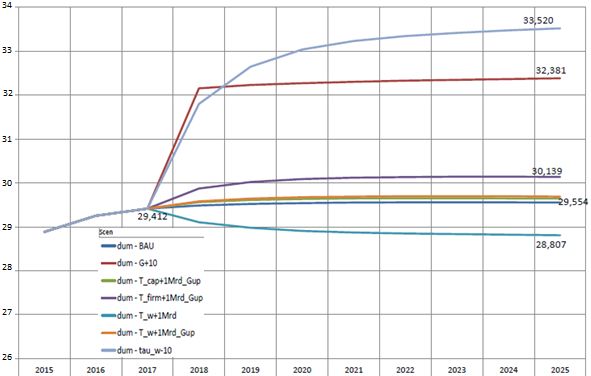

Рисунок 3 – Динамика изменений INV – инвестиций в

соответствии со сценариями, млрд. евро

Рисунок 2 – Динамика изменений ВВП Австрии в

соответствии со сценариями: BAU; G+10;

T_cap+1Mrd_Gup; T_firm+1Mrd_Gup; T_w+1Mrd;

T_w+1Mrd_Gup; tau_w-10, млрд. евро

Как видно из рисунка 2, в случае реализации

сценария «tau_w-10» результирующий эффект

наиболее сильный – общие изменения в ВВП Рисунок 4 – Динамика изменений OS –операционной

наибольшие – ВВП увеличился более чем на 17,8 прибыли в SFC модели Австрии в соответствии со

млрд. евро или на 5% по сравнению со сценарием сценариями, млрд. евро

BAU, в котором ВВП составляет 357,782 млрд.

евро.

Дайджест научной жизни Финуниверситета.

14

Январь 2018. Выпуск № 1.ДЕПАРТАМЕНТ ОБЩЕСТВЕННЫХ ФИНАНСОВ

В ходе компьютерных экспериментов было Построение эмпирической SFC

продемонстрировано на временном интервале до макроэкономической модели России в

10 лет (глубина прогнозов), как различные дополнение к имеющемуся в распоряжении

налоговые меры (ставка налогообложения) и государственных органов (Министерства

инструменты в виде государственных расходов финансов Российской Федерации, Министерства

оказывают влияние на важные экономические экономического развития Российской

переменные, такие как ВВП, потребление, Федерации, Банка России) набору

инвестиции, доходы домашних хозяйств или макроэкономических моделей общего равновесия

операционная прибыль. Показан также эффект от позволит повысить качество бюджетного

их комбинированного влияния на основные планирования за счет более точных и научно-

компоненты агрегированного спроса, обоснованных прогнозов долгосрочного и

установлены наиболее важные каналы среднесрочного развития экономики России.

воздействия различных мер и инструментов

фискальной политики на основные переменные Материал для номера подготовили:

модельной экономики. 1) Караев А.К., д.т.н., профессор, главный

На примере эмпирической SFC модели научный сотрудник Центра финансовой политики

Департамента общественных финансов;

Австрии видно, что взгляд на экономику как на

2) Понкратов В.В., к.э.н., директор Центра

интегрированную систему потоков и запасов

финансовой политики Департамента общественных

представляет собой жизнеспособную основу для финансов.

оценки результатов использования мер и

инструментов экономической политики для

достижения целевых ориентиров и для бюджетов

бюджетной системы. Эндогенная динамика,

генерируемая SFC моделью, основанной на

эмпирических данных, помогает уловить

долгосрочные экономические тенденции и

выявить их влияние на общие экономические

изменения.

Проведенный анализ наиболее известных

пост-кейнсианских эмпирических

макроэкономических SFC моделей,

разработанных для прогноза долгосрочного и

среднесрочного развития экономики таких стран,

как: Ирландия (Лимерик SFC модель); США (Леви

SFC модель); Австрия (SFC модель);

Великобритания (SFC модель Банка Англии и

UKMOD), позволяет сделать принципиальный

вывод о возможности использования этих

макроэкономических моделей для проведения

более строгих и точных прогнозов (по сравнению

с прогнозами на основе DSGE (Dynamic stochastic

general equilibrium) макроэкономических

моделей) развития национальной экономики, в

том числе бюджетных прогнозов, для повышения

качества бюджетного планирования. Наиболее

важное преимущество макроэкономических SFC

моделей по сравнению с DSGE

макроэкономическими моделями - это то, что с их

помощью можно предсказывать наступление

критических состояний экономической системы,

вызванных действием эндогенных факторов, что в

принципе невозможно в рамках неоклассических

DSGE моделей.

Дайджест научной жизни Финуниверситета.

15

Январь 2018. Выпуск № 1.ДЕПАРТАМЕНТ АНАЛИЗА ДАННЫХ, ПРИНЯТИЯ РЕШЕНИЙ И

ФИНАНСОВЫХ ТЕХНОЛОГИЙ

Где проехать, а где постоять: В то же время, на территории нашей страны

интеллектуальный датчик скорости более 30 миллионов человек пользуются

навигаторами и сервисами анализа трафика,

городских автомобильных потоков передавая данные о своей скорости движения в

используемые ими сервисы. Даже используя

Департаментом анализа данных построена лишь частичные данные из публичных

интеллектуальная система, которая на основании источников можно получать близкие к

данных о движении автомобилей из реальности данные о машинопотоке почти по

картографических сервисов компании «Яндекс» всей территории Российской Федерации.

определяет скорость потоков с точностью ±5%. Департаментом разработана модель

Скорость движения городских автомобильных транспортных потоков, где рассматривается

потоков фиксируется датчиками, стоимость самый важный и самый сложный в получении

которых составляет 400 000 руб. за штуку. Недавно элемент – реальные данные о машинопотоке на

Росавтодор купил за 4 млн. руб. десять таких узлах дорожной сети, без которых построение

датчиков. Отметим, что для эффективного адекватной модели транспортных потоков не

анализа загруженности дорог датчиков требуется представляется возможным, в сравнении с

много, разработанная система позволяет автоматизированными запросами сбора данных.

сэкономить средства.

Современные транспортные сети (ТС) Таблица 1 - Сравнение полученных данных с реальными на

различного типа испытывают критические дороге с 4 полосами движения

Рассчитанная Рассчитан- Реальная Реальный

нагрузки, некоторые из них практически

Время пропускная ный машино- пропускная машино-

исчерпали свои технические возможности. суток способность поток способность поток

Развитие ТС происходит благодаря сбору (авт./час) (авт./час) (авт./час) (авт./час)

статистики машинопотока на различных участках 07:55:31 2400 2992 2550 3120

07:57:32 2400 2712 2490 2820

транспортных сетей для исследования специфики

07:59:32 2000 2532 2340 2790

и оптимизации движения транспортных потоков. 08:01:32 2000 2252 2160 2670

Моделирование транспортных потоков крайне 08:03:32 2000 2144 2100 2610

важно для планирования транспортной 08:05:32 2000 2276 2220 2520

08:07:32 2000 2276 2130 2490

инфраструктуры, поскольку позволяет получить

08:09:32 2000 2348 2100 2400

представление об узких местах транспортной сети 08:11:32 2000 2000 2070 2220

и позволяет своевременно принять решения о 08:13:32 2000 2096 2100 2130

модернизации или же внесении изменений в 08:15:32 2000 1904 2130 2040

транспортную инфраструктуру. 08:17:32 2000 1868 2100 1980

08:19:32 2000 2192 2100 2040

Анализ существующих программных 08:21:32 2000 2144 2070 2070

продуктов моделирования потоков на 08:23:32 2000 2132 2130 2100

транспортных сетях показал, что большая часть

существующих решений нацелена на решение Таблица 2 - Сравнение полученных данных с реальными на

узко специализированных задач, что связано с дороге с 3 полосами движения

предназначением их использования лишь в Рассчитанная Рассчитан- Реальная Реальный

Время пропускная ный машино- пропускная машино-

рамках организаций, осуществляющих перевозки. суток способность поток способность поток

Для более адекватных решений необходимо (авт./час) (авт./час) (авт./час) (авт./час)

применение динамических имитационных 9:03:30 1200 1044 1320 1080

моделей, с возможностью «на лету» изменять 9:05:30 1200 1056 1350 1110

модели событий. 9:07:30 1200 1002 1260 1080

9:09:30 1200 1056 1290 1140

Из-за территориальных особенностей

9:11:30 1500 1029 1410 1080

Российской Федерации и огромной 9:13:30 1500 1104 1440 1140

протяженности дорог, недостаточно обычного 9:15:30 1500 1086 1440 1140

моделирования транспортных потоков, 9:17:30 1500 1104 1410 1110

необходимо также иметь в основе модели 9:19:30 1500 1077 1470 1110

реальные данные о количестве машин на 9:21:30 1500 1104 1380 1170

9:23:30 1500 1086 1470 1200

различных участках транспортной сети. Получать

9:25:30 1500 1050 1530 1170

даже приблизительные оценки машинопотока на 9:27:31 1800 1167 1590 1200

большинстве дорог не представляется возможным 9:29:31 1800 1377 1650 1170

из-за колоссальных расходов на установку

датчиков интенсивности движения и их

последующее обслуживание.

Дайджест научной жизни Финуниверситета.

16

Январь 2018. Выпуск № 1.ДЕПАРТАМЕНТ АНАЛИЗА ДАННЫХ, ПРИНЯТИЯ РЕШЕНИЙ И

ФИНАНСОВЫХ ТЕХНОЛОГИЙ

Таблица 3 - Сравнение полученных данных с реальными на При дальнейшем развитии и улучшении

дороге с 3 полосами движения данного метода возможно не только более

Рассчитанная Рассчитан- Реальная Реальный эффективно развивать дорожную сеть и

Время пропускная ный машино- пропускная машино-

привлекать инвесторов вкладываться в

суток способность поток способность поток

(авт./час) (авт./час) (авт./час) (авт./час) придорожную инфраструктуру, но и в

18:29:01 1500 1653 1470 1590 значительной степени сократить затраты на

18:31:01 1500 1716 1530 1680 развитие и поддержание дорожной сети на

18:33:01 1500 1644 1560 1650 территории Российской Федерации.

18:35:01 1500 1797 1530 1710

18:37:01 1500 1500 1500 1560

18:39:01 1500 1941 1590 1710

18:41:01 1500 1725 1620 1740

18:43:01 1500 1824 1590 1770

Материал для номера подготовил:

18:45:01 1500 1725 1530 1770

Макрушин С.В., канд. экон. наук, доцент

18:47:01 1500 1275 1650 1680

18:49:01 1500 1905 1590 1830

18:51:01 1500 1779 1530 1740

18:53:01 1500 1770 1500 1770

18:55:01 1500 1824 1530 1770

Дайджест научной жизни Финуниверситета.

17

Январь 2018. Выпуск № 1.ДЕПАРТАМЕНТ МИРОВОЙ ЭКОНОМИКИ И МИРОВЫХ

ФИНАНСОВ

Проведено научное исследование Выявлены основные тенденции

«Разработка модели секторального трансформации мирового финансового рынка,

оказывающие влияние на российский

развития финансового рынка Российской финансовый рынок (рисунок 3).

Федерации в условиях современных

трансформаций мировой валютно-

финансовой системы»

Одним из направлений реализации научных

исследований в департаменте является

исследование развития российского финансового

сектора. В Департаменте мировой экономики и

мировых финансов в рамках государственного

задания проведено исследование развития

финансового рынка Российской Федерации в

условиях трансформации мировой валютно-

финансовой системы. В результате которого:

Предложена концепция подходов к

структурированию системы финансовых рынков

(рисунок 1.)

Рисунок 3 - Императивные тенденции трансформации

МВФС

Прогнозно-аналитическое исследование

предлагаемых международным научно-

практическим сообществом четырех сценариев

долгосрочного развития МВФС (рисунок 4)

показало, что во всех четырех случаях российский

финансовый рынок обладает необходимыми

ресурсами для отстаивания своих суверенных

позиций в трансформирующейся МВФС.

Доказано, что вероятность реализации того или

Рисунок 1 – Концептуальные подходы к структурированию

иного сценария зависит от превалирующих в

системы финансовых рынков

обществе (элитах) настроений в направлении

Структурированы современные проблемы перехода МВФС в режим большего или меньшего

российского финансового рынка (рисунок 2). регулирования и, соответственно, усиления или

ослабления централизованного контроля

международной валютно-финансовой системы.

России необходимо готовится к реализации всех

четырех сценариев одновременно, независимо от

того, какой из них и в какой степени (в каком

географическом охвате) будет реализован на

практике.

Предложены новые подходы к выработке

стратегии валютной политики РФ с учетом

трансформации МВФС: 1) переход к более

гибкой стратегии денежно-кредитной политики

(ДКП), с учетом повышенных рисков свободного

плавания курса рубля в условиях высокой

степени открытости экономики и ориентации на

экспорт преимущественно энергоносителей; 2)

перенос акцента на таргетирование валютного

Рисунок 2 – Современные проблемы и задачи российского курса рубля в заданных пределах (59-65

финансового рынка руб./долл. США с возможной коррекцией

Дайджест научной жизни Финуниверситета.

18

Январь 2018. Выпуск № 1.ДЕПАРТАМЕНТ МИРОВОЙ ЭКОНОМИКИ И МИРОВЫХ

ФИНАНСОВ

коридора) при сохранении более мягкой

диапазонной целевой установки по инфляции (в

пределах 4-6%); 3) рационализации управления

международными резервами и временного

избирательного использования мер

государственного валютного регулирования в

периоды повышенной курсовой волатильности

рубля; 4) повышения роли Московской биржи по

мере расширения спектра торговых,

клиринговых, расчетных и информационных

услуг, что создает денежным властям

возможности дополнительного влияния на

процесс курсообразования рубля; 5) режим мягко

регулируемого обменного курса рубля должен

включать в себя строгий надзор за исполнением

субъектами внешнеэкономической деятельности

норм и требований валютного контроля,

национального валютного законодательства, а

также за обоснованностью сумм валютных Рисунок 6 - Предложения по развитию фондового сегмента

платежей по импорту, внешним долговым российского финансового рынка

обязательствам и за своевременностью

репатриации валютной выручки экспортеров в

полном объеме и в установленный срок.

Рисунок 4 - Сценарии долгосрочного развития МВФС

Предложены мероприятия по коррекции

отдельных секторов российского финансового Рисунок 7 - Предложения по основным направлениям

мобилизации банковского капитала на российском

рынка (рисунок 5,6,7).

финансовом рынке

Представленные результаты позволят

скорректировать политику регулирования

российского финансового рынка в целях

повышения её эффективности и стабильности

развития валютно-финансовой и банковской

системы РФ с учетом трансформации

международной валютно-финансовой системы и

новых глобальных экономических вызовов.

Материал для номера подготовили:

1) Соколова Е.С., д.э.н., профессор, заместитель

руководителя департамента по научной работе;

Рисунок 5 - Предложения по коррекции политики 2) Торопова Н.В, к.э.н. менеджер департамента

регулирования валютного сектора РФР

Дайджест научной жизни Финуниверситета.

19

Январь 2018. Выпуск № 1.Вы также можете почитать