Купить возможности тема номера не пропасть поодиночке

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

Тема номера

не пропасть

поодиночке

Купить возможности

В условиях падения экономики компании, встретившие кризис с высокой долговой

нагрузкой, попадают в зону риска и порой покидают ее только после продажи

их другому игроку. В то же время предприятия, не обремененные долгами

или к тому же имеющие холдинговую структуру, могут увеличить долю рынка

за счет покупки бизнеса конкурентов. Однако непосредственный интерес

для нынешнего покупателя представляют не парки подвижного состава

или воздушных судов, а маршрутная сеть или законтрактованные объемы

перевозок. Возможность увеличить долю на рынке – вот товар сегодняшнего дня.

Зачем и кому это нужно наращивания парка. Когда рынок на- специфика слияний транспортно-

По мнению партнера и руководите- сытился и пришло время экономить, логистических компаний обусловлена

ля транспортной практики в России популярным вариантом стал перевод характером их деятельности. «При-

компании A.T. Kearney Евгения Бог- капитальных затрат в операционные, обретением актива можно расширить

данова, сделки по слиянию и погло- устраняющий риск изменения стои- портфель услуг за счет новых серви-

щению, если это не чисто финансовые мости актива: например, выкуп парка сов, к примеру организации междуна-

инвестиции, всегда направлены на до- лизинговой компанией у клиента или родных железнодорожно-паромных

стижение синергии в продажах или оператором – у грузоотправителя. перевозок или фрахтования судов, –

детализирует эксперт. – Именно по-

Сделки по слиянию и поглощению, если это этому, например, в 2014 году «РЖД

не чисто финансовые инвестиции, всегда Логистика» консолидировала 100%

направлены на достижение синергии в продажах акций оператора паромных перево

или в оптимизации затрат зок Black Sea Ferries Limited».

Целью M&A-активности может

в оптимизации затрат. «Например, в Сделки M&A в сфере транспорта быть создание крупнейшего мульти-

случае железнодорожных операторов имеют специфические особенности. функционального логистического опе

речь идет о получении эффекта мас- По мнению независимого эксперта ратора (слияние «СТС Логистикс»

штаба при снижении затрат на ремонт Алексея Клецко, одной из них явля- и РЛС) или расширение спектра услуг

и сокращении порожнего пробега», – ется жесткий контроль государства (приобретение финской Itella россий-

уточняет эксперт. Что касается стиму- за инфраструктурными и особен- ской НЛК). Порой речь идет о рас-

лов к слияниям, то в условиях высоко- но портовыми объектами. Старший ширении транспортных коридоров и

го спроса на вагоны в роли одного из юрист Herbert Smith Freehills CIS снижении собственных затрат на за-

них выступала возможность быстрого LLP Роман Чураков полагает, что купки (приобретение ОАО «РЖД»

точка зрения

Ольга Лукьянова, помощников директора нет – есть только рабочие лошад-

председатель НП ОЖдПС ки, создающие прибавочный продукт. Поскольку компа-

– В кризис устойчивость на рынке операто- ния находится в регионе, платежи за аренду помещения

ра железнодорожного подвижного состава в 4 раза меньше, а заработная плата в 3 раза ниже, чем в

определяется не количеством вагонов и не Москве. Но и за такую зарплату сотрудники держатся, а

качеством административного ресурса, а не ищут без конца место потеплее. Но самое главное – у

отсутствием кредитной нагрузки и наи- маленького оператора нет кредитной нагрузки: ни долго-

меньшим уровнем затрат на содержание и срочных кредитов, ни овердрафтов. Все вагоны находятся

ремонт парка. В основном этому условию соответствуют в собственности без обременений в виде залогов.

небольшие и средние компании-операторы, которые давно При этом все, что зарабатывается, тратится исключительно

присутствуют на рынке и смогли окупить принадлежащий на поддержание технического состояния парка, порожний

им вагонный парк. пробег, зарплату и налоги.

Причина выживаемости проста. Например, у нас в Зачем такой компании с кем-то сливаться? Даже неболь-

партнерстве есть небольшая региональная компания с шой доход обеспечивает такому «малышу» необходимое

парком, насчитывающим около 150 вагонов. Сотрудников содержание, чего не скажешь о крупных компаниях, зады-

немного, но все нужные: вагонник, диспетчер, менеджер хающихся под тяжестью кредитных долгов, которые нельзя

по коммерческой работе, бухгалтерия. Никаких пиар- реструктурировать, поскольку ЦБ, по сути, запретил вы-

щиков, спичрайтеров, бизнес-аналитиков, советников и давать кредиты.

18

РЖД·Партнер|7|апрель|2015

Тема номера

не пропасть

поодиночке

При желании компанию

можно купить или обменять

на долю той, что образуется

в результате слияния.

Возможна и комбинация

этих законных способов

с другими, не вполне или

абсолютно противоречащими

законодательству. Но самый

простой вариант – покупка

реклама

в 2012 г. 75% акций Gefco у В феврале «Глобалтранс» за- вынуждает компании адаптироваться к новым услови-

французского автомобиль- крыл сделку по покупке 100% ям. «Нынешний кризис характеризуется более высокой,

ного концерна PSA Peugeot «ММК-Транс», в рамках чем ранее, степенью неопределенности, валютной турбу-

Citroen). которой заключил 5-летнее лентностью и общемировой экономической нестабильно-

Существуют и примеры соглашение о железнодорож- стью, – подчеркивает эксперт. – Поэтому и количество

сделок, реализованных с це- ных перевозках не менее 70% слияний резко сократилось».

лью получения денежных грузов группы «ММК».

средств продавцом, поку- В сентябре «Северсталь» про- Занять, чтобы купить

патель при этом совершает дала ПГК железнодорожного M&A-активность обеспечивает ряд факторов. Во-

удачное финансовое вложе- оператора «Стальтранс» за первых, наличие мотивации к закрытию сделки у сторон: это

ние. Пример – недавнее при- $160 млн, а Global Ports объ- может быть ожидание возможности создания стоимости,

обретение 40% акций «Балт- явил о покупке 100% НКК. желание стать добросовестным приобретателем, необ-

ТрансСервиса» инвестицион- Учитывая долг посл еднего ходимость обналичить актив в том случае, если права

ной компанией «Варданян, в $1 млрд, EV (enterprise на него по каким-либо причинам могут стать ничтожны-

Бройтман и партнеры». value) НКК была оценена в

$1,65 млрд, сделка была за-

Кризис – вверх, крыта в декабре 2013-го.

покупки – вниз Совершенно иная картина

Активность M&A во время сложилась в 2014-м: рынок

кризисов заметно снижается M&A замер, а предпосылки

по сравнению с предкризис- для его оживления отсутство-

ными периодами, что под- вали. Сделки заключались либо

тверждает динамика объемов внутренние, либо небольшие.

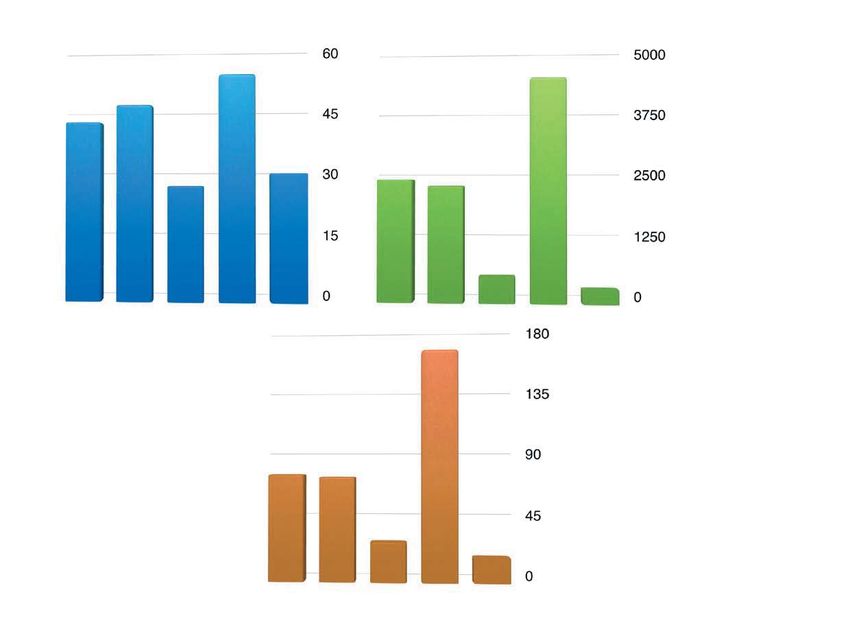

и количества сделок (рис. 1, В частности, FESCO за $8 млн

2, 3). Предкризисные годы, приобрела примыкающий к

напротив, демонстрируют ст. Новосибирск-Восточный

оживление (табл. 1). Так, в контейнерный терминал,

2013-м владельцы грузовой а ООО «Трансойл» купи-

базы активно продавали под- ло 25% акций ОАО «Порт

вижной состав, ожидая даль- Усть-Луга транспортная ком-

нейшего падения ставок на пания» («ПУЛ т ранс »).

предоставление вагонов на Сделки, предусматриваю-

фоне их профицита, а у не- щие слияние одной не очень

которых транспортных ком- прибыльной компании с

паний еще оставался запас другой, например попытки

наличных средств или долго- Brunswick Rail купить опера-

вая емкость, что позволяло тора подвижного состава или

комфортное проведение сде- предполагаемое слияние Rail

лок. Активность сохранялась Garant и «Русагротранса», а

в течение всего 2013 года: в также Rail Garant и «Спец

январе холдинг «Рустранс энергот ранса», не смогли

ком» (основной актив – реализоваться в 2013 году, а

«Руса гротранс») купил за в 2014-м иссякли и разгово-

3 млрд руб. «ТрансЛес» – ры о них.

крупного российского опера- По мнению Р. Чуракова,

тора в сфере перевозок леса. любой экономический спад реклама

19

РЖД·Партнер|7|апрель|2015

Тема номера

не пропасть

поодиночке

ми, и пр. Во-вторых, важна предска- простой вариант – покупка. Деньги Рис. 1. Количество сделок M&A

зуемость правообладания. В-третьих, на нее нужно найти, скажем, взять в в транспортно-логистической

поскольку большинство сделок вклю- долг – так в схеме сделки появляется отрасли РФ

чает в себя наличный компонент, наличный компонент. Это нормаль-

нужна возможность внешнего фон- ная практика, к примеру, в свое время

дирования, превышающего объемы, «Роснефть» брала в долг большую

необходимые для обычной операци- часть средств на покупку ТНК-BP за

онной деятельности. $55 млрд. Единственная проблема: за-

Как известно, при желании компа- нятую сумму нужно выплачивать – и

нию можно купить или обменять на она может оказаться неподъемной.

долю той, что образуется в результа- Возникающие при этом ситуации мо-

те слияния. Возможна и комбинация гут заметно влиять на M&A-картину

этих законных способов с другими, отрасли. Так, в I квартале 2015 года

не вполне или абсолютно противоре- интересным событием такого плана

чащими законодательству. Но самый стало февральское объявление FESCO

точка зрения

Евгений Богданов,

партнер, руководитель

транспортной практики в России компании Рис. 2. Сумма сделок M&A

A.T. Kerney в транспортно-логистической

– В период с 2008 года на российском рынке M&A отрасли РФ, млн $

осуществлено более 550 сделок с участием акций

транспортно-логистических компаний, из них с акциями

компаний железнодорожного сектора – чуть более 60.

Кризисы, безусловно, активизируют сделки по слияниям и поглощени-

ям, потому что в такие периоды из-за падения спроса и – часто – цен

на услуги операторов обостряется необходимость сокращения затрат

и повышения эффективности. В прошлый кризис мы видели и слияния,

и выход из бизнеса некоторых компаний. На рынке остались наиболее

сильные и агрессивные, нацеленные на долгосрочный рост.

Роман Чураков,

старший юрист Herbert Smith Freehills CIS LLP

– В случае когда речь идет о недружественных поглоще-

ниях, то чем больше юридических изъянов в деятель-

ности компании, тем выше ее шансы стать объектом та-

кого поглощения. Поэтому необходимо предпринимать

все возможные действия для снижения этих рисков,

включая создание грамотной корпоративной структу-

ры и юридически выверенное составление внутренних документов. Рис. 3. Средняя цена сделки

В этой связи особую значимость приобретает максимальное соблюдение M&A в транспортно-

законодательства при осуществлении деятельности компании, принятии логистической отрасли РФ,

решений органами ее управления, проведении допэмиссий (в случае млн $

акционерных обществ) и др.

Если компания испытывает серьезные финансовые трудности, важно

как можно раньше вступить в альянсы с предпочтительными инвестора-

ми, а также найти возможности для перекредитования, в результате

чего на предприятие будет сложнее оказывать экономическое давление.

В качестве превентивных мер также может выступать регулярный

анализ кредиторской задолженности общества и сделок с ней, случа-

ев уступки долгов третьим лицам, обеспечение защиты инсайдерской

информации, предоставление информации (например, сведений реестра

акционеров и т. п.) только при законных требованиях, диверсификации

активов и др. Кроме этого, компания-цель может обратиться в уполно-

моченные органы, например в антимонопольную службу, в случае если,

по ее мнению, планируемая сделка нарушает права такой компании и

может оказать неблагоприятный эффект на состояние конкуренции.

Источник: Mergers.ru / «Слияния и поглощения в России»

20

РЖД·Партнер|7|апрель|2015

Тема номера

не пропасть

поодиночке

Вид интеграции в сделках M&A в транспортно-логистической отрасли РФ

Источник: Mergers.ru / «Слияния и поглощения в России»

(ОАО «ДВМП») об ожидаемом де- влечения дополнительного внешнего EBITDA равнялась $185 млн. По пред-

фолте по рублевым облигациям серии долга. Например, для покупки FESCO варительным прогнозам экспертов, в

БО-02 на 5 млрд руб. На рынке этого дочерние компании ОАО «ДВМП» 2014-м данный показатель не превы-

ждали, поскольку с конца 2014-го дан- выдали кредиты новым акционерам сил $130 млн, хотя, как говорится, по-

ные облигации торговались по цене на сумму более $540 млн и предоста- живем – увидим. Сочетание растущего

около 70% от номинала с доходностью вили гарантии на $400 млн. В итоге долга и падающей операционной при-

к погашению около 50%, а попытки чистый долг FESCO вырос с $690 млн были приводило к снижению стоимо-

поменять условия выплаты долга по на конец 2012 года до $1,1 млрд на сти бизнеса. К примеру, для сделки c

причине невозможности погашения в конец 2013-го и, по различным про- «Промышленными инвесторами» EV

утвержденные сроки, по сути, означа- гнозам аналитиков, составил не менее FESCO в конце 2012 года была оцене-

ют предстоящий дефолт. $1,2 млрд на конец 2014 года. Согласно на новыми акционерами в $2,1 млрд.

Примечательно, что сделки с учас официальной отчетности компании, Эксперты предполагают, что на конец

тием компании в последние годы, как в 2012-м EBITDA FESCO составила 2014-го этот показатель вряд ли мож-

правило, закрывались за счет при- $279 млн, в 2013 году non-adjusted но будет оценить более чем в $700 млн.

21

РЖД·Партнер|7|апрель|2015

Тема номера

не пропасть

поодиночке

Таблица 1. Крупнейшие сделки M&A в транспортно-логистической отрасли РФ (выборочно)

Цена, Доля, Продавцы

Дата Покупатель Объект млн $ %

Февраль Варданян, Бройтман Балттранссервис 106,95 40 Globaltrans Investment

2015 и партнеры

Март Сбербанк Международное логистичес от 5 33 БИН группа

2014 кое партнерство (МЛП) до 100

Декабрь Global Ports Investments Национальная контейнер- 291 100 физлица

2013 ная компания

Декабрь БИН группа Международное логистичес 900 100 Ренова

2013 кое партнерство (МЛП)

Сентябрь Ренова Международное логистичес 400 66,7 физлица

2013 кое партнерство (МЛП)

Апрель Unirail Holdings СГ-транс 386,10 35 АФК Система

2013

Февраль Globaltrans Investment ММК-транс 250 100 физлица, Магнитогорский

2013 металлургический комбинат (ММК)

Февраль Мечел Ванинский морской 152,23 21,6 En+ Group

2013 торговый порт

Январь Мечел Ванинский морской 501,29 73,3 Правительство РФ

2013 торговый порт

Декабрь Universal Cargo Logistics Волго-Балтийская 225 80 физлица

2009 компания

Сентябрь Itella Logistic Национальная логистичес 306 90 Citigroup Venture Capital

2008 кая компания International, РосЕвроГрупп

Сентябрь UCL Holdings Универсальный перегрузоч- 100 50 Progressgroup,

2008 ный комплекс Компания Усть-Луга

Июль FESCO / Дальневосточное Владивостокский контей- 200 50 Н-Транс

2008 морское пароходство нерный терминал

Июнь физлицо Новороссийский морской 490 10 Kadina

2008 торговый порт (НМТП)

Май Европейский банк реконст Трансконтейнер 196,98 9,3 нет данных

2008 рукции и развития (ЕБРР)

Декабрь Северстальтранс Multi-Link Terminals 140 50 Container Finance

2007

Ноябрь физлицо Волго-Балтийская компания 150 80 физлицо

2007

Июль 2007 Роснефть Ачинск-Терминал 188,95 100 ЮКОС

Июнь 2007 физлица Северстальтранс 900 50 физлицо

Май 2007 Роснефть Новокуйбышевск-Терминал 247,20 100 ЮКОС

Март 2007 Северстальтранс Петролеспорт 150 50 концерн Орими

Источник: Mergers.ru / «Слияния и поглощения в России»

Кроме того, на рынке возникали пред- Попытки прогнозирования M&A Контейнер», – предполагает эксперт.

положения о том, что новые акционе- во время кризиса – дело неблаго При этом наиболее сложный момент

ры FESCO переложат потери стои- дарное. С одной стороны, показа- сводится к оценке экономической

мости бизнеса на кредиторов. Делать тели объемов сделок крайне низки, ситуации, вариантов ее развития, а

это можно разными способами: к при- с другой – эксперты не исключают также внешних факторов, влияющих

меру, в 2010 году ДВТГ обанкротила активизации. Например, аналитик на рынок. Очевидно, что товаром

компанию – эмитента своих облига- «Уралсиб Кэпитал» Денис Ворчик дня на сегодня являются не тяжелые

ций. FESCO пошла по другому пути, считает, что некоторое оживление активы, а, скорее, их сочетание с про-

предложив выкуп евробондов (пока может произойти в сегменте морских фессиональными компетенциями,

небольшой части в $85 млн) за 45% контейнерных терминалов, в частно- то есть возможности, позволяющие

от номинала. Принятие предложения сти, с принадлежащими Global Ports. нарастить рыночное присутствие.

означает, что держатели ценных бумаг «В сфере железнодорожных контей- Выиграет тот, кто сумеет их увидеть,

спишут более половины стоимости нерных перевозок консолидатором приобрести и использовать.

долга себе в убыток. отрасли может выступить «Транс- Марина Ермоленко

22

РЖД·Партнер|7|апрель|2015Вы также можете почитать