ВСК Данные за I квартал 2019 г - Современные ...

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

ВСК

СЕГОДНЯ

Данные за I квартал 2019 г.

VSK.RU

ВСК сегодня

История Надежность

27 лет успешной работы со дня Рейтинг ruAA по версии агентства

основания Страхового Дома ВСК «Эксперт РА» подтверждает высокий

11 февраля 1992 г. уровень надежности на протяжении 18 лет

Опыт Устойчивость

Более 200 решений для страхования Международный рейтинг финансовой

частных и корпоративных клиентов устойчивости Fitch на уровне BB-

Доверие Качество

На сегодняшний день более 30 млн человек Сертификат высокого уровня системы

и 500 тысяч организаций воспользовались менеджмента качества по стандарту

продуктами и услугами ВСК ГОСТ Р ИСО 9001-2015 (ISO 9001:2015)

Лидерство Признание

Ведущие позиции на рынке страхования Благодарности коллективу компании от

и стабильная динамика роста доли Президента России в 2002, 2007 и 2017 гг.

рынка

Масштаб Заслуги

Более 500 офисов во всех Лауреат Национального конкурса «Компания

субъектах Российской Федерации года» в номинации «Страховая компания»

в 2013, 2015 и 2018 гг.

2

История развития ВСК

11 февраля – Присвоен высший

день основания национальный рейтинг

ВСК. надежности А++ Получен и ежегодно Присвоение Мобильное приложение

Заключен «Исключительно высокий подтверждается статус Fitch Ratings рейтинга BB- «ВСК страхование» признано

первый договор (наивысший) уровень лучшего страховщика по международной шкале лучшим сервисным решением

страхования надежности с позитивными с прогнозом «Стабильный» года в премии

в сегменте лизинга

«Время инноваций»

перспективами»

1996 2002 2010 2017 2019

1992 2001 2003 2016 2018

Заключено первое в РФ Компания награждена Крупнейшая выплата Подтверждение рейтингов ruAA по Трижды лауреат

соглашение со Сбербанком Благодарностью Президента на российском версии агентства «Эксперт РА» Национального конкурса

о страховании имущества, РФ «За большой вклад страховом рынке и BB- по версии Fitch Ratings, «Компания года»

передаваемого в залог банку в развитие страхового дела» (2,45 млрд ₽) прогноз «Стабильный». Размещение в номинации

облигационного займа на сумму «Страховая компания»

4 млрд ₽ с офертой 1,5 года

и купоном 11,05% годовых

3

Позиции в рейтингах

Forbes

ВСК в рейтинге 200 ВСК среди компаний

крупнейших частных ВСК в рейтинге РБК 500 финансового сектора

компаний Forbes в рейтинге РБК

• 106 место ГК Автомир • 144 место Совкомфлот • 7 место МКБ

• 112 место Русагро • 148 место Л’Этуаль • 10 место ДОМ.РФ

• 117 место Тинькофф Банк • 150 место Технониколь • 16 место Росевробанк

• 119 место ЮТэйр • 154 место Металлсервис 21 место ВСК +2 позиции*

123 место ВСК +29 позиций * 172 место ВСК +21 позиция * • 21 место Ренессанс Кредит

• 127 место Авилон • 173 место Фармстандарт • 23 место Банк Уралсиб

• 175 место Урало-Сибирская

• 128 место Nordgold • 27 место QIWI

металлургическая компания

• 134 место Банк Россия

• 178 место Силовые машины

• 142 место Уральские

• 183 место Форд Соллерс

авиалинии

Холдинг

*

4

Рост по отношению к 2016 году

Достижения и награды

Национальный рейтинг Оценка «Знак качества»

финансовой надежности ruAA наивысшего уровня

Международный рейтинг 172-е место в рейтинге 500

финансовой устойчивости ВВ- крупнейших компаний России

Премия Национальная премия

«Финансовая элита России», «Компания года»,

номинация «Надежность» номинация

«Страховая компания»

Премия FINAWARD, Премия

номинация «Время инноваций»,

«Лучшее технологическое номинация

внедрение в страховой «Сервисное решение года»

компании»

5

Динамика объемных показателей Группы ВСК с учетом I квартала 2019 г.

СБОРЫ, млрд 96,3 Устойчивая динамика роста

основных объемных показателей

73,8

обусловлена высоким уровнем сервиса

53,3

47,9 и надежности компании, наличием

38,0 37,5 стратегического плана на всех этапах

33,8

развития ВСК.

21,4

2012 2013 2014 2015 2016 2017 2018 3 мес.

2019

ДИНАМИКА ЧИСТОЙ ПРИБЫЛИ, КОЛИЧЕСТВО КЛИЕНТОВ1,

34,0% 33,0

млрд И ROE (%) млн человек

34,0%

30,3

29,0% 21,5

32,0% 11,5 14,4

24,0%

8,6

18,0% 6,0

3,4

1,3 3,1 3,8 6,0 8,0 1,7

2014 2015 2016 2017 2018 3 мес. 2012 2013 2014 2015 2016 2017 2018 3 мес.

2019 2019

Чистая прибыль ROE

1 Внутренняя аналитика САО «ВСК»

6

Ключевые финансовые показатели Группы ВСК

Динамика за период с 2012 г. по I квартал 2019 г. (МСФО)

КАПИТАЛ, млрд

• ВСК является прибыльной группой компаний.

26,5 28,6

• Компания характеризуется высокими

показателями операционной деятельности. 20,3

14,9

11,0

• Показатели рентабельности достигнуты за счет 7,9

существенного улучшения качества управления 6,1

5,4

портфелем: развития системы оценки рисков

и внедрения многофакторного анализа

клиентской базы.

2012 2013 2014 2015 2016 2017 2018 3 мес.

2019

КОМБИНИРОВАННЫЙ КОЭФФИЦИЕНТ* АКТИВЫ, млрд

101,5% 138

100,9% 133

11,9% 12,1%

29,6% 94,6% 93,1% 99

27,8% 92,6% 91,0%

12,4%

11,2%

13,3% 13,4% 68

27,3%

27,5% 58

34,1% 35,7%

60 % 61% 55% 54,4% 45,2% 41,9%

2014 2015 2016 2017 2018 3 мес. 2015 2016 2017 2018 3 мес.

Коэф-т убыточности 2019 2019

Коэф-т аквизиц. расходов

Коэф-т операц. расходов

* Не включает портфель страхования жизни

7

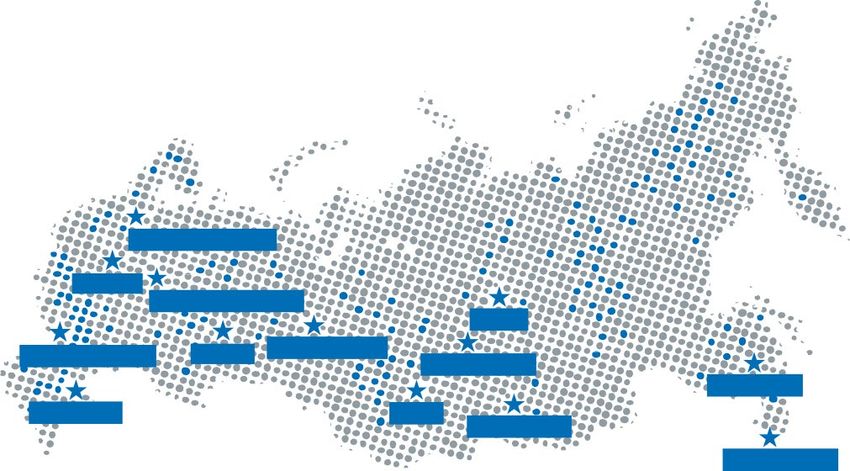

Группа ВСК: региональная и партнерская сеть

Более 500 офисов

во всех субъектах

Российской

Федерации

Сотрудников

7 100 работает в компании

Санкт-Петербург

Москва

Нижний Новгород

Томск

Екатеринбург Страховых агентов

Ростов-на-Дону Казань

Новосибирск на всей территории

Хабаровск >12 000 Российской

Волгоград Омск Федерации

Красноярск

Владивосток

Банков-партнеров, Лечебных

>100 7 200

включая Сбербанк, ВТБ, Альфа-Банк учреждений

Дилеров ведущих Ретейлеры, лизинговые компании, партнеры

>2400 автопроизводителей во всех областях бизнеса

8

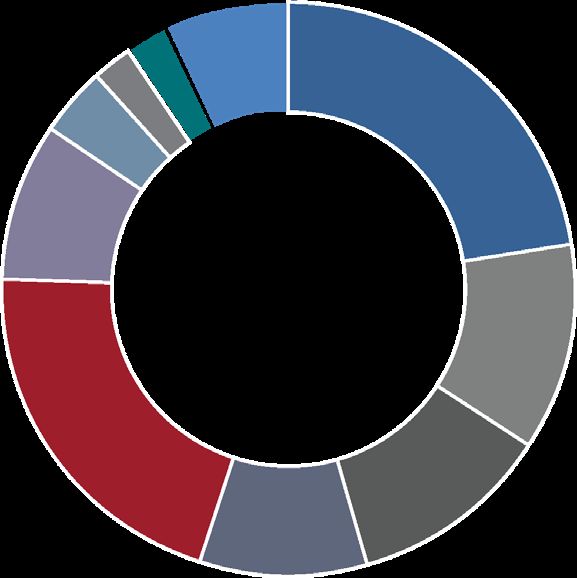

Структура портфеля Группы ВСК по данным МСФО на I квартал 2019 г.

ПО ВИДАМ СТРАХОВАНИЯ

ВСК является универсальной страховой

компанией, предоставляющей услуги физическим Страхование

и юридическим лицам на всей территории РФ. жизни ОСАГО

14% 16%

• Компания имеет сбалансированный продуктовый портфель.

Имущество ФЛ

5%

• Продажи осуществляются по всей России через собственные

Ответственность 4% Топ–6

офисы, агентов и сеть партнеров.

по объему 20%

• Благодаря широкой региональной сети компания имеет Каско

возможность работать с филиалами ведущих банков по всей

сборов

России. Несчастный 19%

случай

10%

10%

Имущество ЮЛ

ДМС

ПО КАНАЛАМ ПРОДАЖ ПО РЕГИОНАМ

Интернет Северо-Кавказский ФО

Дальневосточный ФО

Лизинг

1% Уральский ФО

Нефинансовые

посредники Южный ФО

33% Прямые

Основные Более Центральный

Сибирский ФО 6% 57%

каналы 500 ФО

продаж офисов

9%

Северо-Западный ФО

Банки 25%

12%

Агенты 11%

14% Приволжский ФО 9

Автодилеры

Структура инвестиционных активов Группы ВСК на I квартал 2019 г.

Соответствие жестким требованиям регулятора, СТРУКТУРА ПОРТФЕЛЯ ИНВЕСТИЦИЙ

предъявляемым к качеству и структуре активов страховщиков.

1% 5%

Высокое кредитное качество и диверсификация Займы прочие Денежные

инвестиционного портфеля: средства

4%

• отраслевая диверсификация облигационного портфеля; Акции рыночные 22%

Депозиты банков

• депозиты банков: 70% размещений в Топ-10; 68%

Облигации

• высокая ликвидность активов, позволяющая

сформировать комфортный источник ликвидности для

российских

и иностранных

94,2

выполнения обязательств страховщика. млрд

эмитентов

КРЕДИТНОЕ КАЧЕСТВО ПОРТФЕЛЯ ДЮРАЦИЯ ПОРТФЕЛЯ

ВВВ и 46% 7%

до 3 месяцев

выше

ВВ 47% от 3 мес. до 1 года 16%

В 3% от 1 года до 5 лет 56%

NR 4% свыше 5 лет 21%

10Динамика объемных показателей по САО «ВСК» за I квартал 2019 г.

СБОРЫ, млрд АКТИВЫ, млрд

100,5

71,2 99,4

65,9 84,8

53,3 65,5

47,9 59,7

38,0 45,4

33,8 37,5 41,7

35,3

16,5

2012 2013 2014 2015 2016 2017 2018 3 мес. 2012 2013 2014 2015 2016 2017 2018 3 мес.

2019 2019

ЧИСТАЯ ПРИБЫЛЬ, млрд КОМБИНИРОВАННЫЙ КОЭФФИЦИЕНТ УБЫТОЧНОСТИ

101,5% 100,9%

36,1%

31,2% 11,9% 12,1%

29,6% 94,6% 93,1%

27,8% 92,6% 91,0%

28,9% 12,4%

11,2%

32,3% 13,3% 13,4%

19,5% 27,3%

27,5%

18,1% 34,1% 35,7%

1,3 3,1 3,7 5,4 8,3 1,3 60 % 61% 55% 54,4% 45,2% 41,9%

2014 2015 2016 2017 2018 3 мес. 2014 2015 2016 2017 2018 3 мес.

2019 Коэф-т убыточности 2019

Коэф-т аквизиц. расходов

Чистая прибыль ROE Коэф-т операц. расходов

11Рынок страхования консолидируется на протяжении нескольких лет

ДИНАМИКА ЧИСЛА СТРАХОВЫХ КОМПАНИЙ НА РЫНКЕ ОЗДОРОВЛЕНИЕ СТРАХОВОГО РЫНКА

В период с 2012 года по сегодняшний день страховой

469

420 рынок РФ покинула 281 компания.

404

С начала 2018 года у 34 компаний отозваны лицензии.

326

256 Причины ухода компаний с рынка:

222 196

188

• ужесточение требований регулятора к финансовой

устойчивости страховщиков;

• банкротство страховых компаний;

2012 2013 2014 2015 2016 2017 2018 май

• добровольный отказ страховщиков от страховой

2019 деятельности.

КОНЦЕНТРАЦИЯ СТРАХОВОГО РЫНКА, I кв. 2019 г. КОНСОЛИДАЦИЯ СТРАХОВОГО РЫНКА

• Доля компаний, занимающих лидирующие

позиции на рынке страхования, увеличивается

28,2% на протяжении нескольких лет.

• По итогам I квартала 2019 года доля компаний,

входящих в Топ-10, составила 71,8%.

Топ-10

• В некоторых сегментах рынка доля компаний,

Прочие входящих в Топ-10, достигает 80% и более.

71,8%

12Динамика страхового рынка

ФАКТОРЫ РОСТА РЫНКА СТРАХОВАНИЯ В 2019 Г. ДИНАМИКА ОБЪЕМА СТРАХОВЫХ ВЗНОСОВ, млрд

• Низкое проникновение в добровольных 1 478

розничных видах страхования. 1 278

1 024 1 181

• Оживление на рынке кредитования 988

904 96,3

юридических и физических лиц. 809 47,9 53,3

73,8

(6,5%)

(5,8%)

38,0 37,5 (4,7%) (4,5%)

33,8

• Рост ВВП, повышение благосостояния граждан. (4,2%)

(4,2%) (3,8%) 378

21,4

• Интенсивные продажи ИСЖ кредитными (5,7%)

организациями на фоне низких ставок по

депозитам. 2012 2013 2014 2015 2016 2017 2018 3 мес.

2019

Рынок, премии

СГ ВСК, фактические данные (премии, доля)

КЛЮЧЕВЫЕ СЕГМЕНТЫ СТРАХОВОГО РЫНКА СТРУКТУРА СТРАХОВОГО РЫНКА ЗА I кв. 2019 Г.

Жизнь

• Наибольшую долю в структуре страхового рынка

занимают сегменты страхования жизни, ДМС, ОСАГО

ОСАГО, НСиБ и каско. 22,5% НСиБ

• Позитивная динамика и рост продаж в страховании жизни Автокаско

и розничных видах страхования позволят нарастить в этих ДМС

сегментах долю рынка в 2019 году.

ИЮЛ

11,9%

ИФЛ

20,6%

ГО (добр.)

11,2%

Источники: данные ЦБ РФ, данные МСФО по Группе ВСК на базе консолидированной Грузы

отчетности, прогноз аналитиков ВСК, Минэкономразвития 9,5% 13

ПрочиеДрайверы роста страхового рынка в I квартале 2019 г.

Вид Прирост Премии, Доля

ДРАЙВЕРЫ РОСТА СТРАХОВОГО РЫНКА

страхования I кв. 2019 / I кв. 2018 млрд вида

Главными драйверами рынка страхования в 2018 году

выступили страхование жизни и розничные виды Жизнь -7,6% 85,2 22,5%

страхования: страхование от несчастных случаев,

страхование имущества ФЛ, ДМС. Имущество ФЛ 8,1% 14,5 3,8%

По итогам I кв. 2019 года рынок страхования жизни сократился Несчастный случай 34,1% 42,4 11,2%

на 7,6% по сравнению с аналогичным периодом прошлого года

и составил 85,2 млрд руб. (92,2 млрд руб. годом ранее), при этом ДМС 7,4% 77,9 20,6%

доля сегмента в общем объеме страхового рынка остается самым

Имущество ЮЛ -2,2% 33,5 8,9%

большим показателем в структуре - 22,5%.

Также стоит отметить рост страхования ДМС на 7,4% с долей ОСАГО -2,0% 45,1 11,9%

в страховом портфеле 20,6% и объемов премий

Каско -2,0% 36,0 9,5%

за I кв. 2019 г. - до 77,9 млрд руб., что является вторым

по значимости показателем в структуре страхового рынка.

ДИНАМИКА РЫНКА СТРАХОВАНИЯ ЖИЗНИ ИНВЕСТИЦИОННОЕ СТРАХОВАНИЕ ЖИЗНИ

452 Особую роль в развитии сегмента сыграли продажи

инвестиционных программ страхования жизни в 2018 году,

332 которые выступили выгодным инструментом вложения денежных

216 средств на фоне падения ставок по депозитам.

130 Эксперты назвали несколько причин резкого снижения сборов.

109 • Перенасыщение премиальных клиентских сегментов, для которых

85 85 характерен этот продукт.

54

• Стандарты ВСС, внедренные с 1 января 2019 года и направленные

на борьбу с недобросовестными продавцами страхования жизни.

2012 2013 2014 2015 2016 2017 2018 3 мес.

• Осознанный подход клиентов к приобретению страховки этих

Премии, млрд 2019 продуктов.

Данные 10 формы ЦБ РФ на основании данных по РСБУ, суммированные показатели балансов страховых компаний, входящих в соответствующую группу. Прямые сборы не включают

входящее перестрахование и суммы доначисленных страховых премий, по которым нет достоверных данных в связи с более поздним получением первичных учетных документов. 14Лидеры страхового рынка

Данные ЦБ РФ по итогам I кв. 2019 г.

СБОРЫ В МЛРД , прирост к I кв. 2018 г. ДОЛЯ РЫНКА, I кв. 2019 Г.

Группы

компаний Премии Прирост СОГАЗ

(в т. ч. ВТБ)

СОГАЗ (в т. ч. ВТБ) 118,5 6,9% Прочие

Сбербанк 41,5 17,8%

Альфа 35,2 5,7%

Альянс

Ингосстрах 30,1 24,6%

Согласие

РЕСО 21,5 -5,6%

Ренессанс

21,2 -9,2%

Росгосстрах

Росгосстрах 16,8 37,6%

Сбербанк

Ренессанс 14,1 -4,3%

Согласие 7,8 6,9%

РЕСО Альфа

Альянс 5,7 10,6%

Ингосстрах

Рынок Сборы 378,1 млрд + 0,4%

Выплаты 139,2 млрд

Данные 10 формы ЦБ РФ на основании данных по РСБУ, суммированные показатели балансов страховых компаний, входящих

в соответствующую группу. Прямые сборы не включают входящее перестрахование и суммы доначисленных страховых

премий, по которым нет достоверных данных в связи с более поздним получением первичных учетных документов. 15ВСК в Топ-10 лидеров рынка в ключевых видах страхования

за I квартал 2019 г.

ОСАГО КАСКО НЕСЧАСТНЫЙ СЛУЧАЙ

Сборы 3,5 млрд Сборы 4,0 млрд Сборы 2,6 млрд

ИМУЩЕСТВО ЮЛ ИМУЩЕСТВО ФЛ ДМС

Сборы 0,9 млрд Сборы 1,2 млрд Сборы 2,2 млрд

16

Источник: данные 10 формы ЦБ РФ на основании данных по РСБУ, ВСК.Стратегические цели развития

КЛЮЧЕВЫЕ ЭЛЕМЕНТЫ СТРАТЕГИИ ЦЕЛЕВЫЕ ПОКАЗАТЕЛИ РАЗВИТИЯ

34%

Войти в пятерку крупнейших 29%

страховщиков по сборам в 2020 г.

34%

32%

29%

180

Стабильная доходность на капитал 133

(ROE) на уровне не ниже 20% 35

99 26

68 20

58 15

11

Развитие новых рынков

2015 2016 2017 2018 2019 п

Развитие дистанционных

технологий и сервисов Активы Капитал ROE

Повышение операционной 96,3 116,5

53,3 73,8

эффективности бизнеса 47,9

8 9

6

4

3

Монетизация клиентских

данных

2015 2016 2017 2018 2019 п

Сборы Чистая прибыль

17Продуктовая политика и драйверы развития ВСК

Автострахование: каско, ОСАГО Премия ВСК* Новые продукты и

• Диверсифицированный по каналам продаж драйверы развития

и клиентам портфель

• Стабильность страховых премий и управляемая 7,5 Корпоративная

убыточность – положительный финансовый млрд программа лояльности

результат

Добровольное медицинское Дистанционные сервисы

страхование

• Основной портфель – юридические лица, уровень

пролонгаций 80% 2,2 Развитие продуктов

млрд для ретейла и других

• ДМС – прибыльный вид страхования, возможность

нефинансовых посредников

для страхования остальных рисков предприятий

Страхование от несчастных случаев Добровольное медицинское

и болезней страхование

• Вариативность продукта – стабильный спрос 2,6

среди юридических и физических лиц

млрд

• Существенный рост продаж за счет Потоковое страхование

нефинансовых посредников грузов

Страхование имущества Генеральное страхование

• Маржинальный и устойчивый бизнес – следствие 2,0 строительно-монтажных

взвешенной андеррайтинговой политики рисков

млрд

• Портфель диверсифицирован и не зависит от

крупных клиентов

18

* Источник: данные 10 формы ЦБ РФ по итогам 2018 г. на основании данных по РСБУ, ВСКПрактика управления рисками

ОЦЕНКА

СТРАХОВЫХ РИСКОВ ТЕХНОЛОГИИ

• Индивидуальные тарифы для розничных клиентов, исходя • Централизация учетных функций на основе единой

из прогноза поведенческих моделей и вероятности операционной базы данных компании

страхового события

• Развитие систем онлайн-биллинга

• Принятие решения опытными андеррайтерами с учетом

• Технологии работы со страховыми случаями позволяют

индивидуальных особенностей клиента в корпоративном

оказывать услуги по урегулированию убытков страховому

бизнесе

рынку РФ и принимать портфели по ОСАГО

• Глубокая сегментация клиентов

• Внедрение уникальной страховой системы AdInsure в части

функций бэк-офиса с целью повышения оперативной

эффективности компании

КАЧЕСТВЕННОЕ РАЗВИТАЯ

ПЕРЕСТРАХОВАНИЕ РЕГИОНАЛЬНАЯ СЕТЬ

• Многолетнее сотрудничество с • Выстроенные многолетние отношения с крупными

перестраховщиками (в т. ч., с ведущими корпоративными клиентами

западными компаниями)

• Развитые компетенции удержания клиентов и разработки

• Выгодные/уникальные условия перестрахования специфических продуктов согласно их запросам

19Внедряемые технологии

ПРОДУКТ РАБОТА С КЛИЕНТАМИ

• Персонифицированное предложение • Новые модели поведения и компетенций сотрудников

• Гибкие решения для разработки продуктов • Продуктово-клиентские команды

и высокая скорость внедрения новых идей

• Риск-менеджмент, экспертиза контекста

• Корпоративная программа лояльности и потребностей клиента

и VIP-обслуживание для топ-менеджмента

• «Одно окно» для клиента

• Круглосуточная поддержка клиентов и партнеров

компании

MARKETPLACE

• Создание «экосистем» для клиентов через digital-

АВТОМАТИЗАЦИЯ И ДИДЖИТАЛИЗАЦИЯ

технологии

• Аналитический CRM

• Предложение клиентам партнерских программ:

сюрвей, проверка контрагентов (грузы), • Личный кабинет

отраслевая статистика, подбор

• Фронт-офисные решения

риск-менеджера, финансовый и юридический

консалтинг • Специальные продуктовые решения: удаленный онлайн-

осмотр, потоковое урегулирование и др.

• ВСК — Партнерский клуб

• Использование технологии Big Data для создания адресных

предложений

ИННОВАЦИИ

• Банк идей, работа со стартапами

• Принципы Agile, «дизайн-мышления»

• Кросс-функциональное взаимодействие,

горизонтальные коммуникации 20Дистанционные сервисы

Высокотехнологичный сервис для максимального комфорта

Дистанционное обслуживание через

мобильное приложение

«ВСК страхование»

и личный кабинет на сайте vsk.ru

• Оформление каско с осмотром автомобиля онлайн

• Оплата полиса каско в рассрочку

• Запись к врачу и медицинские консультации 24/7

• Надежная защита при путешествиях за границу

• Хранение полисов в одном месте

• Онлайн регистрация страхового события с дистанционным

урегулированием

Премия «Время инноваций - 2018»

в номинации «Сервисное решение года»

Мобильное приложение «ВСК страхование» —

ваш личный помощник в вопросах страхования!

21Крупнейшие выплаты ВСК

В 2018 г.

192,5 млн 129,5 млн 100 млн 97,1 млн

повреждение гибель пожар на гибель

объекта строительно- космического складе беспилотного

монтажных работ аппарата косметической летательного

в результате пожара продукции аппарата

В истории

компании

2 450 млн 507,3 млн 403 млн 303,6 млн

пожар на гибель самолета выплата по затопление

производственном МиГ-29КУБ договору ипотечного строящейся ГАЭС

комплексе по выпуску страхования

полуфабрикатов (несчастный случай)

22Перестрахование

Гарантия выполнения обязательств ВСК по крупным рискам –

договоры перестрахования с крупнейшими мировыми компаниями

Международный перестраховщик Страна

Российская национальная перестраховая компания Россия

Hannover Re; DEVK Re; Deutsche Ruck Германия

Swiss Re; Partner Re Швейцария

SCOR Франция

Sirius International Швеция

Lloyd’s of London Великобритания

Trust Re Бахрейн

Sava Re; Triglav Re Словения

Polish Re Польша

People’s Insurance, Company of China Китай

23Наши партнеры

24Наши клиенты

25Руководство Страхового Дома ВСК

Цикалюк Сергей Алексеевич

• 9 членов Совета директоров

Совет • Служба внутреннего аудита под

Председатель Совета директоров

директоров контролем Совета директоров

Менеджмент

Правление • Исполнительный орган

• По сложным рискам Овсяницкий О. С. Алмазов С. Е.

• По урегулированию Генеральный директор Управление рисками

• По закупкам и комплаенс

• По управлению активами

Комитеты при • Этический

правлении • По кадровой политике и мотивации Сорокина О. Н. Абрамова Н. С.

персонала Развитие бизнеса Экономика и финансы

• По связям с государственными

органами и страховым сообществом

Раскрытие • Управляющий акционер Цикалюк С. А.

структуры • ПАО «САФМАР Финансовые инвестиции» Бойченко И. А. Редько А. В.

Управление продажами Управление убытками

владения

• Публикация ежегодной аудированной

отчетности на официальном сайте

компании Смулько А. В. Соколович Н. Н.

• Сообщения на этапах процедуры эмиссии Андеррайтинг Операционное сопровождение

ценных бумаг, а также сообщения

Раскрытие о существенных фактах

информации • Проспект ценных бумаг

• Ежеквартальные отчеты Общества Сметанина Е. В. Коленкин М. Ю.

• Годовой отчет Общества Общие и административные

Информационные технологии

• Сведения об аффилированных лицах вопросы

Общества 26СПАСИБО

ЗА ВНИМАНИЕ!

www.vsk.ru

Tел.: +7 (495) 727 44 44

121552, г. Москва,

ул. Островная, 4

info@vsk.ru

Не является рекламой.

САО «ВСК». Дата создания: 11.02.1992. Лицензии Банка России от 11.09.2015:

СЛ № 0621, СИ № 0621, ОС № 0621, ОС № 0621-04, ОС № 0621-05, ПС № 0621. Тираж 19.06.2019Вы также можете почитать