Исследование потребительских расходов "Новый год и Рождество - 2021" - 10 декабря 2020 года - Deloitte

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

Исследование потребительских расходов «Новый год и Рождество — 2021» 10 декабря 2020 года

Содержание

Методология исследования Методология исследования

Ключевые результаты

Ключевые результаты исследования исследования

Экономика и благосостояние:

настроения и покупательная

Экономика и благосостояние: настроения

способность потребителей

и покупательная способность потребителей

Структура новогоднего

бюджета россиян: ожидания

Структура новогоднего бюджета россиян: и реальность

ожидания и реальность

Многоканальная розничная

торговля: Интернет как

Многоканальная розничная торговля: неотъемлемая часть процесса

совершения покупок

Интернет как неотъемлемая часть процесса

совершения покупок Поведение потребителей:

принятие решения и время

совершения покупок

Поведение потребителей: принятие решения

и время совершения покупок Контакты

Контакты

© 2020 АО «Делойт и Туш СНГ». Все права защищены. Исследование потребительских расходов «Новый год и Рождество – 2021»

2 из 24

Методология исследования

Детали и подход

Исследование проводилось в России с 14 по 21 октября 2020 Методология исследования

Мы рады представить

года. Его участниками стали 1600 респондентов в возрасте от

результаты 23-го ежегодного 18 до 65 лет. Опрос проводился в Интернете путем

Ключевые результаты

исследования

международного анкетирования репрезентативной выборки респондентов.

исследования Экономика и благосостояние:

настроения и покупательная

потребительских расходов способность потребителей

в период рождественских Структура новогоднего

и новогодних праздников бюджета россиян: ожидания

и реальность

Многоканальная розничная

торговля: Интернет как

неотъемлемая часть процесса

Исследование в России совершения покупок

проводится 14-й год подряд

Поведение потребителей:

принятие решения и время

совершения покупок

Контакты

© 2020 АО «Делойт и Туш СНГ». Все права защищены. Исследование потребительских расходов «Новый год и Рождество – 2021»

3 из 24

Ключевые результаты исследования

Прогнозы-2021: на рост Методология исследования

Прогнозы-2021: снижения экономики надеются

своей покупательной лишь 8% респондентов, Ключевые результаты

способности в 2021 году ожидают ее спада ― исследования

ожидают 39% россиян (на 57%.

14 п. п. больше, чем в 2019 Экономика и благосостояние:

году). настроения и покупательная

Пессимизм нарастает четвертый год подряд: способность потребителей

рецессию в экономике отмечают уже 77%

россиян (на 20 п. п. больше, чем в 2019 году). Структура новогоднего

Структура новогоднего бюджета бюджета россиян: ожидания

россиян изменилась несущественно: и реальность

доля затрат на подарки

43% россиян готовы уменьшилась с 45% до 40%, расходы Многоканальная розничная

потратить больше на на новогодний стол выросли с 41% торговля: Интернет как

новогодние праздники до 44%, на развлечения планируется неотъемлемая часть процесса

при условии роста потратить около 16%. совершения покупок

доходов и лишь 22% —

Средний новогодний бюджет составит

под воздействием Поведение потребителей:

25 000 руб., что на 28% больше бюджета

рекламных акций. принятие решения и время

2019 года (19 500 руб.) и на 2% выше

совершения покупок

фактических трат за тот же период (24

600 руб.)

Контакты

Мужчины планируют бюджет

Впервые за много лет снижается

эффективнее: среди них намеченных

доля россиян, готовых потратить

более 30% новогоднего бюджета трат придерживаются 49%, а среди

во время «черной пятницы». женщин — лишь 39%.

© 2020 АО «Делойт и Туш СНГ». Все права защищены. Исследование потребительских расходов «Новый год и Рождество – 2021»

4 из 24

Ключевые результаты исследования

Приверженность компании принципам устойчивого Методология исследования

развития важна для 71% покупателей (в основном

до 35 лет), однако существенно переплачивать за Ключевые результаты

продукцию таких брендов готовы лишь 9%. исследования

Экономика и благосостояние:

настроения и покупательная

способность потребителей

22% россиян готовы поддержать отечественных

производителей в любом случае, в то время как

Структура новогоднего

49% ― лишь при условии, что их товары по бюджета россиян: ожидания

Самый желанный подарок ― деньги (52% мужчин качеству и цене сопоставимы с зарубежными и реальность

и 63% женщин). аналогами.

Второе место: для мужчин — «умные» аксессуары

Многоканальная розничная

(31%), для женщин — косметика и парфюмерия

торговля: Интернет как

(52%).

Для россиян бесплатная неотъемлемая часть процесса

Однако вместо этого 46% получат косметику и 25% совершения покупок

— кухонные принадлежности. доставка важнее

быстрой (61% против

Поведение потребителей:

20%).

принятие решения и время

совершения покупок

Бесплатную доставку более двух

дней готовы ждать 64%. Контакты

67% респондентов делают

покупки в онлайн-магазинах, Треть респондентов рассчитывают

Каждый четвертый покупатель так как это безопасно для на платную доставку на следующий

выбирает товары в Интернете, а здоровья. день после приобретения, а

приобретает — в обычном магазине. четверть ― в день заказа.

© 2020 АО «Делойт и Туш СНГ». Все права защищены. Исследование потребительских расходов «Новый год и Рождество – 2021»

5 из 24

Российский розничный рынок в 2019 году возобновил рост в долларовом

выражении

Российский розничный рынок в 2019 году Ожидается, что в 2020 году российский розничный рынок

возобновил рост в долларовом выражении продемонстрирует незначительное снижение в рублевом выражении Методология исследования

800 40%

800 50

Ключевые результаты

600 25% 30%

700 +6% 45

+6% исследования

400 16% 17%

9% 8% 8%

20% 600 +5% -1% +6% 40

35

200 8% 7% 7% 10%

2%

4% 6% 5% 2% 7% 6% 4% 500 30 Экономика и благосостояние:

0 0% 400 25 настроения и покупательная

-1% -1% -2%

-3% -3% -5%

-11% -9%-9% -8%

-10% 300 20 способность потребителей

-11% 15

-16% -20% 200

-18% 10

-30% 100 5

Структура новогоднего

-32% бюджета россиян: ожидания

-40% 0 0

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020П 2021П 2022П 2023П и реальность

Рост в России, % Оборот в России, млрд долл. США

Рост в Европе, % Оборот в России, трлн руб. Многоканальная розничная

Розничные продажи в России, млрд долл. США торговля: Интернет как

Доля России в Европе, % Источник: Economist Intelligence Unit Источник: Economist Intelligence Unit

неотъемлемая часть процесса

совершения покупок

• Объем российского розничного рынка в 2019 году — после бурного роста в 2017-м (на • Оборот розничной торговли в России в долларовом выражении в 2020 году, по

25%) и снижения в 2018 году (на 3%) — показал рост на 2% и составил 508 млрд долл. прогнозам, покажет снижение на 11%. Возобновление роста ожидается в 2021–2023

Поведение потребителей:

США. годах. Однако этот рост будет умеренным (7–8%), и в 2023 году размер рынка розничной

торговли в России в долларовом выражении будет далек от пиковых показателей принятие решения и время

• Прогноз на 2020 год неутешительный: предполагаемое падение рынка составит 11% по 2011‒2014 годов. совершения покупок

России и 5% — по Европе.

• В 2021 оборот в рублях вырастет на 6% и продолжит умеренно расти в 2022–2023 годах.

• В 2019 году европейский рынок снизился на 2%, в большей мере снижение коснулось Контакты

таких стран, как Франция (-3%), Германия (-3%), Италия (-5%), Швеция (-6%) и

Великобритания (-2%). Рост показали только несколько стран — Украина (+15%),

Нидерланды (+3%) и Россия (+2%).

• Топ-5 стран по объему рынка остались неизменны: Германия (15%), Франция (13%),

Россия (11,4%), Великобритания (11,1%) и Италия (10%).

6

© 2020 АО «Делойт и Туш СНГ». Все права защищены. Исследование потребительских расходов «Новый год и Рождество – 2021»

6 из 24

Методология исследования

Ключевые результаты

исследования

Экономика Экономика и благосостояние:

настроения и покупательная

и благосостояние способность потребителей

Структура новогоднего

бюджета россиян: ожидания

Настроения и покупательная и реальность

Многоканальная розничная

способность потребителей торговля: Интернет как

неотъемлемая часть процесса

совершения покупок

Поведение потребителей:

принятие решения и время

совершения покупок

Контакты

© 2020 АО «Делойт и Туш СНГ». Все права защищены. Исследование потребительских расходов «Новый год и Рождество – 2021»

7 из 24

COVID-19 не отменяет новогодних каникул, но точно внесет свои коррективы

Текущее восприятие экономической Доля россиян, считающих, что Оценка текущего состояния экономики Методология исследования

ситуации экономика находится в рецессии, в

100%

2020 год 2020 году увеличилась с 57% до 77%. 77% 76% 79% Ключевые результаты

80%

Данный факт, очевидно, исследования

4% 2% спровоцирован эпидемией COVID-19, 60%

следствием которой стал значительный 40% Экономика и благосостояние:

17% 17% 18% 15%

6% 4% спад в мировой экономике. 20%

2% 4% 3% 3% 2% 4% настроения и покупательная

0% способность потребителей

Россияне с меньшим уровнем дохода

2019 год Среднее Мужчины Женщины

склонны оценивать ситуацию более

Структура новогоднего

33% пессимистично. 81% из них выражают 100%

79% бюджета россиян: ожидания

скептицизм по поводу текущего 77% 76% 78%

80% и реальность

состояния экономики, тогда как среди

60%

респондентов с большим уровнем

57% Многоканальная розничная

дохода таких всего 75%. 40%

17% 14% 18% 17% торговля: Интернет как

20% 4%

Женщины чуть более пессимистичны в 2% 4% 3% 2% 4% 1% 3% неотъемлемая часть процесса

0%

своих оценках, чем мужчины (79% совершения покупок

77% Среднее 18-34 35-54 55+

против 76%).

Поведение потребителей:

100%

77% 81% 77% 75% принятие решения и время

80%

совершения покупок

Рост Стабильность Рецессия Не знаю 60%

40%

17% 13% 18% 18% Контакты

20% 2% 4% 1% 5% 2% 3% 3% 4%

0%

Среднее Низкий уровень Средний уровень Высокий уровень

дохода дохода дохода

Положительное Нейтральное Отрицательное Не знаю

© 2020 АО «Делойт и Туш СНГ». Все права защищены. Исследование потребительских расходов «Новый год и Рождество – 2021»

8 из 24

Ожидания относительно состояния экономики в 2021 году

Прогнозы на 2021 год

В 2020 году уровень пессимизма в России достиг максимума за все время Методология исследования

проведения исследования. При этом 57% участников опроса

прогнозируют дальнейший спад и только 8% — рост экономики в новом Ключевые результаты

8% году.

14% исследования

Количество респондентов, не имеющих представления о том, чего

13% ожидать в будущем от экономики, сократилось с 19% до 14%.

19% Экономика и благосостояние:

настроения и покупательная

на 2020 год 20% Российская экономика: уровень пессимизма способность потребителей

90%

77%

24% 80% Структура новогоднего

66% бюджета россиян: ожидания

70% 61% и реальность

60% 54%

51% 50%

50% 57% 57% Многоканальная розничная

44% 37% 51%

40% торговля: Интернет как

неотъемлемая часть процесса

57% 30%

20% 36%

33% совершения покупок

20% 30%

26%

10% Поведение потребителей:

Улучшится Стабилизируется

Ухудшится Не знаю

имеют представления 0% принятие решения и время

2006 2008 2010 2012 2014 2016 2018 2020 2022 совершения покупок

% — доля россиян, наблюдающих спад/ожидающих ухудшения

Контакты

© 2020 АО «Делойт и Туш СНГ». Все права защищены. Исследование потребительских расходов «Новый год и Рождество – 2021»

9 из 24

Покупательная способность постепенно снижается,

но россияне надеются на лучшее

Покупательная способность в 2020 году, % При оценке покупательной способности в Методология исследования

текущем году по отношению к предыдущему

42% 2019 13% респонденты ответили, что стали тратить Ключевые результаты

48% 2020 8.3%

меньше: 48% в 2020 году против 42% в 2019-м. исследования

49% Мужчины 7.6% При этом можно отметить, что свои расходы в

2020 году планируют сократить в основном Экономика и благосостояние:

47% Женщины 8.9%

мужчины — 49%, что на 10% больше по настроения и покупательная

способность потребителей

40% 18-34 13.9% отношению к 2019-му. Тогда как доля женщин,

48% 35-54 7.3% намеренных потратить меньше в этом году,

увеличилась только на 2% и составила 47%. Структура новогоднего

57% 55+ 3.6% бюджета россиян: ожидания

Тратить меньше в основном планируют и реальность

-60% -50% -40% -30% -20% -10% 0% 0% 5% 10% 15%

респонденты с низким и средним уровнем

Могу потратить меньше Могу потратить больше

дохода, в то время как респонденты с высоким Многоканальная розничная

уровнем дохода чаще готовы сохранить траты на торговля: Интернет как

уровне прошлого года. неотъемлемая часть процесса

Динамика покупательной способности, %

80% совершения покупок

67% Количество опрошенных, считающих, что в

70%

57% следующем году их покупательная способность Поведение потребителей:

60% 53% повысится, составило 16%.

46% 48% принятие решения и время

50% 44% 44% 42%

38% 38% 39% При этом 39% респондентов ожидают снижения совершения покупок

40% 31% 32% 32% своей покупательной способности в следующем

28%

30%

19% 21% 22% году. Контакты

31% 17% 16%

20% 12% 12% 11% 13%

25% 23% 9% 9% 8%

10%

0%

2006 2008 2010 2012 2014 2016 2018 2020 2022

Могу потратить меньше Могу потратить больше

© 2020 АО «Делойт и Туш СНГ». Все права защищены. Исследование потребительских расходов «Новый год и Рождество – 2021»

10 из 24Методология исследования

Ключевые результаты

исследования

Структура новогоднего Экономика и благосостояние:

настроения и покупательная

бюджета: способность потребителей

Структура новогоднего

бюджета россиян: ожидания

ожидания и реальность и реальность

Многоканальная розничная

торговля: Интернет как

неотъемлемая часть процесса

совершения покупок

Поведение потребителей:

принятие решения и время

совершения покупок

Контакты

© 2020 АО «Делойт и Туш СНГ». Все права защищены. Исследование потребительских расходов «Новый год и Рождество – 2021»

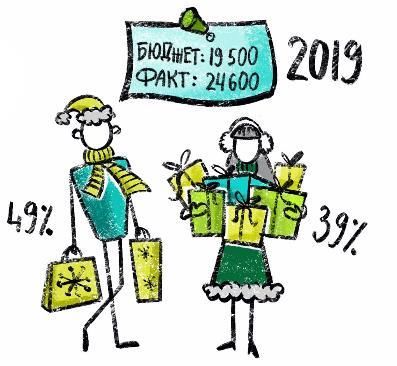

11 из 24Россияне верны своим привычкам и планируют потратить на Новый год

столько же, сколько и в прошлом году

Праздничный бюджет, руб. Последние два года новогодний бюджет pоссиян растет в среднем на 25% Методология исследования

30,000 в год, что отражает динамику роста фактических расходов на новогодние

праздники. Ключевые результаты

25,000

В 2020 году новогодний бюджет жителя России, по прогнозам, составит в исследования

20,000 среднем 25 тыс. руб., что всего на 2% выше фактических затрат в 2019

году. Экономика и благосостояние:

15,000 настроения и покупательная

способность потребителей

10,000 Мужчины более эффективно планируют свой бюджет. 49% из них удается

придерживаться намеченных трат, в то время как женщины более Структура новогоднего

5,000

склонны к спонтанным расходам — только 39% из них удается бюджета россиян: ожидания

- придерживаться бюджета. и реальность

2006 2008 2010 2012 2014 2016 2018 2020 2022

Многоканальная розничная

Планируемые расходы Фактические расходы Респонденты с меньшим доходом более склонны не составлять бюджет торговля: Интернет как

на следующий год в сравнении с респондентами с большим доходом. неотъемлемая часть процесса

Среди представителей первой группы не составляют бюджет практически совершения покупок

Структура праздничного бюджета, руб. 30% опрошенных, тогда как среди второй — всего 12%.

Поведение потребителей:

2020 план 10,042 11,038 3,963 принятие решения и время

По сравнению с прошлым годом в структуре новогоднего бюджета совершения покупок

среднестатистического россиянина уменьшилась доля затрат на подарки

2019 факт 10,982 10,083 3,540 (с 45% до 40%), а доля затрат на новогодний стол наоборот выросла (с 41% Контакты

до 44%). На посещение ресторанов и прочие развлекательные

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% мероприятия планируется потратить около 15% новогоднего бюджета.

Подарки Продукты питания и напитки Развлечения

© 2020 АО «Делойт и Туш СНГ». Все права защищены. Исследование потребительских расходов «Новый год и Рождество – 2021»

12 из 24Все хотят в подарок деньги, но не все их получат

Наиболее желаемые и популярные подарки Методология исследования

36% Косметика/парфюмерия 46% Ключевые результаты

исследования

58% Денежные средства 27%

19% Кухонные принадлежности 25% Экономика и благосостояние:

21% Подарочные карты 19% настроения и покупательная

способность потребителей

31% «Умные» аксессуары 18%

22% Небольшая бытовая техника 16% Структура новогоднего

Книги бюджета россиян: ожидания

17% 13%

и реальность

25% Смартфоны 9%

15% Косметический уход и SPA-услуги 9% Многоканальная розничная

торговля: Интернет как

20% Ноутбук/настольный компьютер 4%

неотъемлемая часть процесса

22% Путешествия 3% совершения покупок

Поведение потребителей:

Хотят получить Купят в качестве подарка

принятие решения и время

совершения покупок

Практически каждый второй респондент хочет получить в Косметику и кухонные принадлежности дарят чаще, чем

подарок деньги, но при этом планируют сделать такой хотят получить в подарок. Контакты

подарок всего 27% опрошенных.

Неудовлетворенным также останется спрос на путешествия,

смартфоны, ноутбуки, косметические услуги и «умные»

аксессуары.

© 2020 АО «Делойт и Туш СНГ». Все права защищены. Исследование потребительских расходов «Новый год и Рождество – 2021»

13 из 24В этом году детям и подросткам подарят развивающие игры

и «умные» аксессуары

Топ-10 подарков для подростков от 12 Топ-10 подарков для детей до 12 лет Методология исследования

до 18 лет 1 Конструкторы 36% Ключевые результаты

1 «Умные» аксессуары 28% исследования

2 Развивающие и обучающие игрушки 25%

2 Денежные средства 24%

3 Одежда/обувь 24% Экономика и благосостояние:

3 Косметика/парфюмерия 17%

4 Куклы, мягкие игрушки 24% настроения и покупательная

4 Игры 17% способность потребителей

5 Игры (настольные игры, головоломки, ролевые игры) 22%

5 Книги 14%

Электромеханические, интерактивные игрушки и Структура новогоднего

6 19%

Игры (настольные игры, головоломки, 14% игрушки на батарейках бюджета россиян: ожидания

6

ролевые игры) и реальность

7 Книги 17%

7 Смартфоны и мобильные телефоны 12% Товары для младенцев

8 16% Многоканальная розничная

8 Конструкторы (строительные, «Лего» и др.) 12% (игрушки, детская одежда и т. п.)

торговля: Интернет как

9 Конфеты, шоколад 10% 9 Обучающие игрушки (наборы для опытов) 15% неотъемлемая часть процесса

10 Товары для спорта и отдыха 14% совершения покупок

10 Планшеты 10%

Поведение потребителей:

• В 2020 году в качестве подарков для • Дети до 12 лет, как и в 2019 году, получат в подарок принятие решения и время

подростков набирают популярность «умные» конструкторы, мягкие игрушки, обучающие игры, а совершения покупок

аксессуары и различные игры. Также в первую также одежду и обувь.

десятку вошли смартфон и планшет. Контакты

• Конструкторы набирают все большую популярность:

• Денежные средства остаются популярным 36% против 19% в прошлом году.

подарком, который дарят подросткам.

© 2020 АО «Делойт и Туш СНГ». Все права защищены. Исследование потребительских расходов «Новый год и Рождество – 2021»

14 из 24Многоканальная

розничная торговля:

Интернет как Методология исследования

неотъемлемая часть Ключевые результаты

исследования

процесса совершения Экономика и благосостояние:

настроения и покупательная

способность потребителей

покупок Структура новогоднего

бюджета россиян: ожидания

и реальность

Многоканальная розничная

торговля: Интернет как

неотъемлемая часть процесса

совершения покупок

Поведение потребителей:

принятие решения и время

совершения покупок

Контакты

© 2020 АО «Делойт и Туш СНГ». Все права защищены. Исследование потребительских расходов «Новый год и Рождество – 2021»

15 из 24Классические магазины теряют популярность — безопасность для здоровья

стала дополнительным фактором в пользу совершения покупок через Интернет

Доля подарков, приобретаемых в интернет-магазинах В России уже почти 40% подарков приобретается в Методология исследования

70% интернет-магазине, и этот показатель продолжает медленно

Ключевые результаты

60%

65% расти. В США этот показатель составляет более 50% начиная исследования

50% 59%

51%

55% 57% с 2015 года, в этом году доля покупок в обычных магазинах

40% 50%

составит около 35%. Экономика и благосостояние:

30% 37% 38% настроения и покупательная

32%

20%

25%

29% способность потребителей

23%

10%

0% Структура новогоднего

2015 2016 2017 2018 2019 2020 бюджета россиян: ожидания

Россия США и реальность

Преимущества интернет-магазина

• Удобство поиска. 80% опрошенных признают, что найти необходимый товар в Многоканальная розничная

Интернете проще, чем в традиционном магазине. торговля: Интернет как

Преимущества обычного магазина

• Скорость сравнения. Возможность быстрого сравнения характеристик и цен

неотъемлемая часть процесса

• Здесь и сейчас. 70% респондентов выделяют возможность получить товар совершения покупок

аналогичных товаров в различных магазинах является важным преимуществом

сразу и не тратить время на ожидание доставки как существенное

для 80% респондентов.

преимущество перед онлайн-покупками. Поведение потребителей:

• Безопасность. На фоне разгара эпидемии COVID-19 многие предпочитают

• Возвраты. 66% участников опроса отмечают, что при осуществлении покупок в принятие решения и время

безопасные покупки и ограничивают контакты с людьми. 67% респондентов

обычном магазине процедура возврата более простая. совершения покупок

отметили, что предпочитают совершать покупки онлайн именно по этой причине.

• Удовольствие от шоппинга. 60% респондентов признались, что получают

• Экономия времени. Все больше людей не готовы тратить время на поход в Контакты

удовольствие от самого процесса покупок в обычном магазине.

обычный магазин (порядка 60% опрошенных) и предпочитают использовать этот

• Экономия времени. 40% опрошенных считают, что найдут необходимый товар ресурс более эффективно.

в традиционном магазине быстрее, чем в интернет-магазине.

• Отзывы. Каждый второй респондент считает, что вероятность получить

• Форма оплаты. Каждый второй считает, что оплата в обычном магазине более достоверные отзывы о товаре и ознакомиться с обширными обзорами намного

безопасна. выше в Интернете, чем в магазине.

© 2020 АО «Делойт и Туш СНГ». Все права защищены. Исследование потребительских расходов «Новый год и Рождество – 2021»

16 из 24Интернет — не только способ совершения покупок, но и площадка для выбора

подарка

Предпочтительные способы совершения покупок с Форматы розничных магазинов для приобретения подарков Методология исследования

использованием интернет-магазина

Ключевые результаты

Традиционные универмаги, торговые центры

исследования

9% Выбор товаров при помощи Интернета,

чтобы купить в обычном магазине Специализированные сети (книги, игрушки, Экономика и благосостояние:

28% одежда, товары для дома) настроения и покупательная

Выбор товаров в обычном магазине,

чтобы купить в интернет-магазине

способность потребителей

Гипермаркеты/супермаркеты

30% Приобретение товаров в интернет- Структура новогоднего

магазине с доставкой в обычный Традиционные местные магазины бюджета россиян: ожидания

магазин и реальность

Приобретение товаров в интернет- Магазины класса люкс

11% магазине с доставкой на дом

Многоканальная розничная

Я не совершаю покупок в интернет- Фирменные магазины производителя торговля: Интернет как

22% магазинах неотъемлемая часть процесса

0% 5% 10% 15% 20% 25% 30% совершения покупок

2020 2019

Поведение потребителей:

Доставка товаров из интернет-магазинов на дом В этом году большинство жителей России планируют приобретать подарки в принятие решения и время

торговых центрах и универмагах. Данный показатель вырос на 11% по совершения покупок

пользуется большим спросом (30%), чем доставка в сравнению с прошлым годом.

магазин (22%). Контакты

При этом формат гипермаркетов теряет свою привлекательность — снижение

составило 7% по отношению к прошлому году.

Почти 30% покупателей предпочитает выбирать товары с Традиционно пользуются спросом у россиян специализированные сети — их

помощью Интернета, чтобы в последствии совершить доля составляет 27%.

покупку в обычном магазине.

© 2020 АО «Делойт и Туш СНГ». Все права защищены. Исследование потребительских расходов «Новый год и Рождество – 2021»

17 из 24Бесплатная доставка — ключевой критерий при выборе онлайн-магазина

Факторы, влияющие на выбор интернет-магазина Бесплатная доставка является ключевым критерием для пользователей Методология исследования

при выборе онлайн-магазина, при этом два дня и более готовы ждать 64%

6.5%

Быстрая доставка опрошенных. Ключевые результаты

20.3%

12.5% исследования

Быстрая доставка для 58% респондентов подразумевает доставку в день

Бесплатная доставка заказа или на следующий день. При этом дольше двух дней готовы ждать

Экономика и благосостояние:

только 20% опрошенных.

Возможность самовывоза настроения и покупательная

При этом, для женщин, в большей мере предпочтительнее бесплатная способность потребителей

Я не совершаю покупок в интернет-

доставка, а для мужчин - быстрая.

магазинах Структура новогоднего

бюджета россиян: ожидания

и реальность

60.7%

Многоканальная розничная

торговля: Интернет как

Наиболее оптимальный период платной доставки Наиболее оптимальный период бесплатной доставки неотъемлемая часть процесса

совершения покупок

В день заказа 25% В день заказа 13%

Поведение потребителей:

На следующий день 33% На следующий день 23%

принятие решения и время

2 дня 22% 2 дня 22%

совершения покупок

3–4 дня 14% 3–4 дня 21% Контакты

5–7 дней 5% 5–7 дней 14%

1–2 недели 1% 1–2 недели 8%

0% 5% 10% 15% 20% 25% 30% 35% 0% 5% 10% 15% 20% 25%

© 2020 АО «Делойт и Туш СНГ». Все права защищены. Исследование потребительских расходов «Новый год и Рождество – 2021»

18 из 24Методология исследования

Ключевые результаты

исследования

Поведение Экономика и благосостояние:

настроения и покупательная

потребителей: способность потребителей

Структура новогоднего

бюджета россиян: ожидания

принятие решения и время и реальность

Многоканальная розничная

совершения покупок торговля: Интернет как

неотъемлемая часть процесса

совершения покупок

Поведение потребителей:

принятие решения и время

совершения покупок

Контакты

© 2020 АО «Делойт и Туш СНГ». Все права защищены. Исследование потребительских расходов «Новый год и Рождество – 2021»

19 из 24Рекламные акции теряют популярность среди покупателей

Основные факторы, влияющие на решение потратить больше Какую часть новогоднего бюджета россияне готовы потратить Методология исследования

во время новогодних праздников во время «черной пятницы»

Ключевые результаты

43% 80% исследования

Рост уровня моего дохода

32% 71%

70% 64%

Предложения, рекламные акции и 22% Экономика и благосостояние:

рекомендации розничных магазинов 29% 60% настроения и покупательная

19% способность потребителей

Стабилизация экономической ситуации 50%

16%

Появление множества инновационных 6%

40% Структура новогоднего

товаров 10% 30%

бюджета россиян: ожидания

22% и реальность

Отзывы потребителей и потребительские 4% 19%

20% 14%

рейтинги товаров 7% 10%

10%

Многоканальная розничная

Выгодные условия кредитования, 4%

предлагаемые розничными магазинами

торговля: Интернет как

3% 0% неотъемлемая часть процесса

3% До 30% От 30% до 50% Свыше 50% совершения покупок

Другие причины

2%

2020 2019

2020 2019

0% 10% 20% 30% 40% 50% Поведение потребителей:

принятие решения и время

совершения покупок

Рост доходов по-прежнему остается главной причиной, которая Впервые за много лет снижается доля россиян,

стимулирует россиян потратить больше во время новогодних праздников готовых потратить более 30% новогоднего

Контакты

(43%). Роль этого фактора существенно выросла относительно прошлого бюджета во время «черной пятницы».

года (на 11%). При этом рекламные акции и специальные предложения

теряют свою значимость.

© 2020 АО «Делойт и Туш СНГ». Все права защищены. Исследование потребительских расходов «Новый год и Рождество – 2021»

20 из 24Молодое поколение ждет от компаний большего,

чем просто производство конкретного товара

Важность политики устойчивого развития Готовность поддержать российского производителя Методология исследования

Важно, но платить больше не готов 27% Готов приобретать товары российских 49%

Ключевые результаты

производителей, если они будут 46%

сопоставимы по качеству и цене с 49%

исследования

Важно, готов платить больше (+1-5%) 20%

зарубежными 52%

Важно, готов платить больше (+5-10%) 16% Экономика и благосостояние:

21%

Предпочитаю российских производителей настроения и покупательная

Важно, готов платить больше (+10-20%) 19%

9% зарубежным независимо от способность потребителей

24%

экономической ситуации

Не важно 29% 19%

20% Структура новогоднего

0% 10% 20% 30% 40% бюджета россиян: ожидания

21%

Затрудняюсь ответить

18% и реальность

Приверженность компании принципам устойчивого развития важна для 20%

71% покупателей, однако существенно переплачивать за продукцию 10% Многоканальная розничная

таких брендов готовы лишь 9%. Причем данный факт более характерен Предпочитаю зарубежных 14% торговля: Интернет как

для молодого поколения. производителей российским 8% неотъемлемая часть процесса

9% совершения покупок

Более 60% респондентов в возрасте от 35 лет либо не готовы платить 0% 10% 20% 30% 40% 50% 60%

больше за такие товары, либо для них не важно, придерживается ли Среднее 18-34 35-54 55+ Поведение потребителей:

компания политики устойчивого развития. Каждый второй россиянин готов поддержать местных производителей принятие решения и время

при сопоставимости цены и качества с зарубежными аналогами. совершения покупок

Для 58% респондентов в возрасте от 18 до 34 лет

данный факт важен, и они готовы платить больше. Категорично настроена небольшая доля респондентов: только 10% не Контакты

готовы приобретать товары российского производства.

Старшее поколение больше доверяет отечественным производителям.

При этом респонденты в возрасте от 18 до 34 лет более склонны делать

выбор в пользу зарубежных производителей.

© 2020 АО «Делойт и Туш СНГ». Все права защищены. Исследование потребительских расходов «Новый год и Рождество – 2021»

21 из 24Для большинства россиян сезон новогодних покупок традиционно начнется

во второй половине декабря

Сроки приобретения подарков Какие источники информации используют покупатели для поиска Методология исследования

идей и выбора подарков

С 16 по 24 декабря 29% Ключевые результаты

33% 25%

Магазин

29% исследования

С 25 по 31 декабря 23%

23%

Интернет 24% Экономика и благосостояние:

С 1 по 15 декабря 19% 21% настроения и покупательная

17%

Меня просят подарить конкретный способность потребителей

12% 22%

Ноябрь подарок 18%

11%

Во время распродаж (например, «черная Структура новогоднего

9% 12%

пятница») 10% Советы друзей/родственников бюджета россиян: ожидания

15%

и реальность

Не буду покупать подарки 5%

3% Социальные сети 12%

12% Многоканальная розничная

Ранее ноября 3%

3% торговля: Интернет как

5%

1% Журналы и газеты

5% неотъемлемая часть процесса

Январь

1% совершения покупок

0% 5% 10% 15% 20% 25% 30% 35%

2020 2019 0% 10% 20% 30% 40%

2020 2019

Поведение потребителей:

Традиционно более половины россиян планируют приобретать подарки 22% россиян просят подарить уже выбранные подарки. Особенно это принятие решения и время

совершения покупок

во второй половине декабря. Однако есть тенденция снижения данного актуально для книг (27%), видеоигр (27%) и игрушек (28%).

показателя, и все больше покупателей делают выбор в пользу первой

В обычных магазинах чаще всего выбирают продукты питания и напитки Контакты

половины декабря и даже ноября.

(36%), а также товары для дома (31%). В то время как Интернет сохраняет

Мужчины и респонденты с низким уровнем дохода более склонны лидерство в поиске высокотехнологичных товаров (29%) и подарков в

совершать покупки в последний момент, тогда как женщины и категории «мода» (26%).

респонденты с высоким уровнем дохода совершают покупки раньше, чем

начинается новогодняя суета.

© 2020 АО «Делойт и Туш СНГ». Все права защищены. Исследование потребительских расходов «Новый год и Рождество – 2021»

22 из 24Контакты

Методология исследования

Ключевые результаты

исследования

Экономика и благосостояние:

настроения и покупательная

способность потребителей

Структура новогоднего

бюджета россиян: ожидания

и реальность

Многоканальная розничная

Владимир Бирюков Василий Подобедов Екатерина Кирасирова торговля: Интернет как

неотъемлемая часть процесса

Партнер Старший менеджер Старший координатор совершения покупок

Руководитель Группы по Группа по обслуживанию компаний Группа по обслуживанию компаний

обслуживанию компаний сектора потребительского сектора в СНГ, потребительского сектора, Поведение потребителей:

розничной и оптовой торговли и Департамент аудиторских услуг Департамент развития бизнеса в принятие решения и время

дистрибуции в СНГ, СНГ совершения покупок

Департамент аудиторских услуг

vaspodobedov@deloitte.ru

ekirasirova@deloitte.ru Контакты

vbiryukov@deloitte.ru

© 2020 АО «Делойт и Туш СНГ». Все права защищены. Исследование потребительских расходов «Новый год и Рождество – 2021»

23 из 24Наименование «Делойт» относится к одному либо любому количеству юридических лиц, в том числе аффилированных, совместно входящих в «Делойт Туш Томацу Лимитед» (далее — «ДТТЛ»). Каждое из этих юридических лиц является самостоятельным и независимым. Компания «ДТТЛ» (также именуемая как «международная сеть «Делойт») не предоставляет услуги клиентам напрямую. Более подробную информацию можно получить на сайте www.deloitte.com/about. «Делойт» является ведущей международной сетью компаний по оказанию услуг в области аудита, консалтинга, финансового консультирования, управления рисками и налогообложения, а также сопутствующих услуг. «Делойт» ведет свою деятельность в 150 странах, в число клиентов которой входят около 400 из 500 крупнейших компаний мира по версии журнала Fortune. Около 330 тысяч специалистов «Делойта» по всему миру привержены идеям достижения результатов, которыми мы можем гордиться. Более подробную информацию можно получить на сайте www.deloitte.com. Настоящее сообщение содержит исключительно информацию общего характера. Ни компания «Делойт Туш Томацу Лимитед», ни входящие в нее юридические лица, ни их аффилированные лица не предоставляют посредством данного сообщения каких-либо консультаций или услуг профессионального характера. Прежде чем принять какое-либо решение или предпринять какие-либо действия, которые могут отразиться на вашем финансовом положении или состоянии дел, проконсультируйтесь с квалифицированным специалистом. Ни одно из юридических лиц, входящих в международную сеть «Делойт», не несет ответственности за какие-либо убытки, понесенные любым лицом, использующим настоящую публикацию. © 2020 АО «Делойт и Туш СНГ». Все права защищены.

Вы также можете почитать